ヒアルロン酸原料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

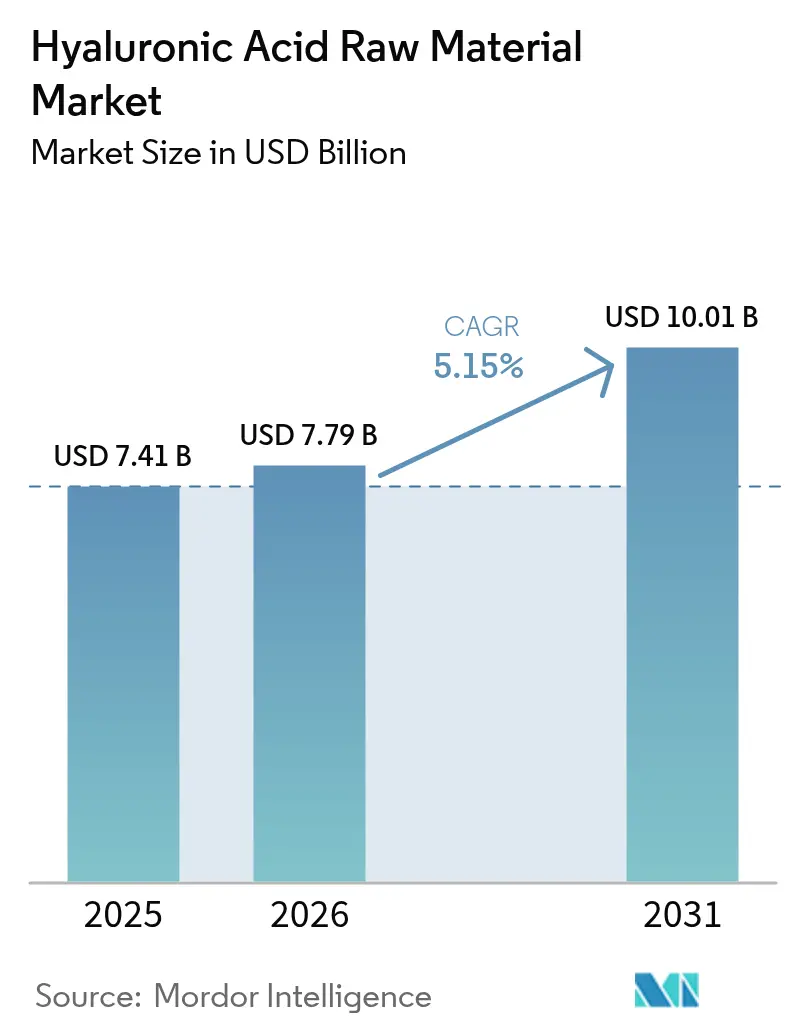

| 市場規模 (2026) | 7.79 十億米ドル |

| 市場規模 (2031) | 10.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒアルロン酸原料市場分析

ヒアルロン酸原料市場は2025年に74億1,000万USDと評価され、2026年の77億9,000万USDから2031年には100億1,000万USDへ、予測期間(2026年〜2031年)において CAGR 5.15%で成長すると推定されます。この継続的な拡大は、医療グレードの粘弾性補充療法(ビスコサプリメンテーション)、眼科用デバイス、先進的なドラッグデリバリープラットフォーム、そして従来の真皮フィラーにまたがる成熟した需要によって支えられています。単回注射による膝関節粘弾性補充療法の規制上の承認、顔面フィラーの適応部位の拡大、および保険適用の拡充が相まって、純粋に美容目的の製品に特有の景気循環性から市場を守っています。垂直統合型メーカーが採用したサプライチェーンの安定化施策は発酵プロセスのボトルネックへの露出を低減し、一方で継続的なサステナビリティに関する規制要件がビーガン認証発酵技術への投資を促進しています。組織工学の足場材料としてのヒアルロン酸を支持する強固な臨床エビデンスが対象治療領域をさらに広げており、ヒアルロン酸原料市場は今後10年間にわたり安定した中一桁台の成長を遂げる見通しです。

レポートの主要ポイント

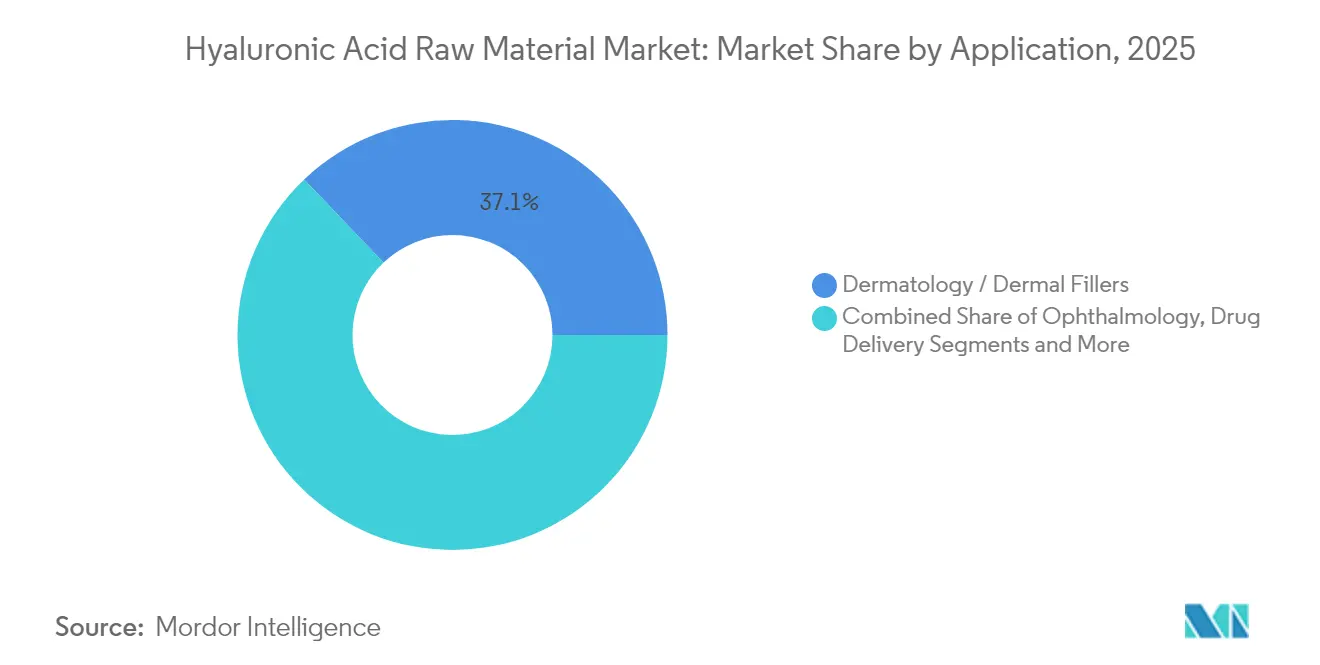

- 用途別では、皮膚科・真皮フィラーが2025年のヒアルロン酸原料市場シェアの37.12%を占め、ドラッグデリバリーは2031年にかけてCAGR 5.72%で拡大しています。

- エンドユーザー別では、病院が2025年のヒアルロン酸原料市場規模の42.38%のシェアを保持し、美容クリニックは同期間においてCAGR 6.08%で拡大すると予測されています。

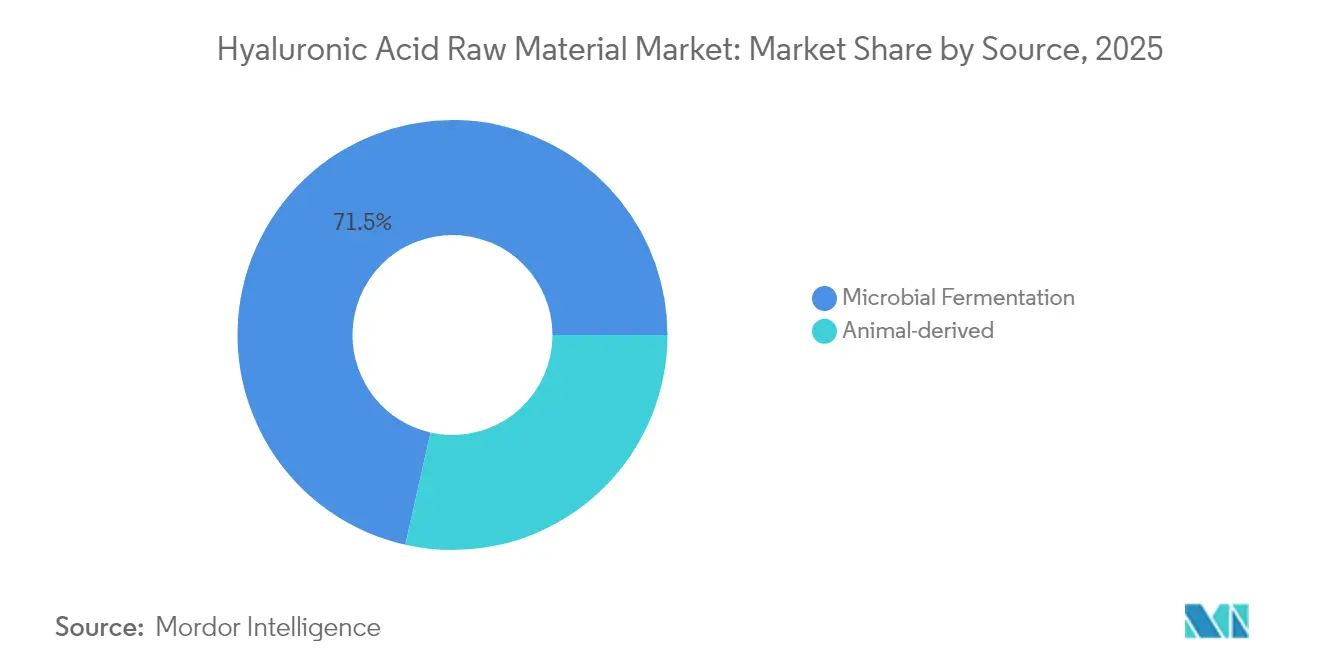

- 原料源別では、微生物発酵が2025年のヒアルロン酸原料市場シェアの71.48%を占めていますが、動物由来原料は2031年にかけてより速いCAGR 5.85%で成長しています。

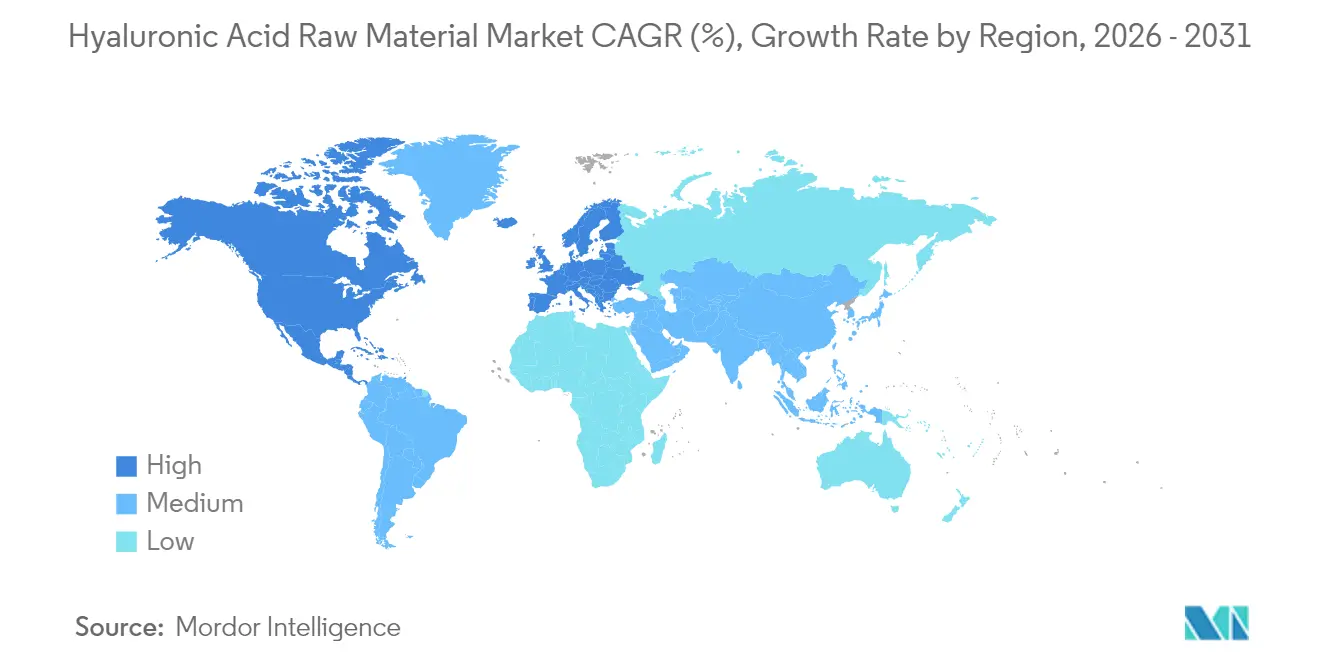

- 地域別では、北米が2025年に43.10%の売上シェアでトップに立ち、アジア太平洋は全地域中で最速のCAGR 6.28%での成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヒアルロン酸原料市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アンチエイジングおよびミニマリー・インベイシブ(低侵襲) 美容ソリューションへの需要増大 | +1.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 膝関節骨関節炎治療における 粘弾性補充療法の急速な成長 | +0.9% | グローバル、アジア太平洋で最も顕著 | 長期(4年以上) |

| 眼科用途の拡大 | +0.7% | 北米およびEUがリード、アジア太平洋が新興 | 中期(2〜4年) |

| 発酵ベース・ビーガン認証 生産への転換 | +0.5% | グローバル、EUのサステナビリティ規制に牽引 | 長期(4年以上) |

| 架橋乾燥粉末ヒアルロン酸による 保存安定性向上の台頭 | +0.4% | グローバルの製造拠点、特に中国および欧州 | 短期(2年以内) |

| 3次元バイオプリンティングおよび 組織工学における生体足場材料としてのヒアルロン酸の活用 | +0.3% | 北米、欧州、日本の研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アンチエイジングおよび低侵襲美容ソリューションへの需要増大

予防的美容医療が消費パターンを再構築しており、2024年には25〜35歳の患者が新規フィラー施術件数の3分の1を占め、2019年水準のほぼ2倍となっています。[1]イオアニス・ペロス、「顔面へのヒアルロン酸フィラーに対する線維化反応」、Journal of Cosmetic Dermatology(化粧皮膚科学誌)、onlinelibrary.wiley.com。JUVÉDERM VOLUMA XCによるこめかみ増大術などの広範な解剖学的適応の承認により、治療部位が増加し、1患者あたりの年間フィラー使用量が増大しています。[2]AbbVie、「皮膚科および美容領域ポートフォリオに関する新データ」、abbvie.com。高度な架橋技術により製品の体内滞留時間が延長され、通院頻度の低下を補うプレミアム価格設定が可能となっています。ソーシャルメディアによる微細な改善の普及が偏見を払拭し、金融・テクノロジー・ヘルスケア分野の専門家における施術受容を促進しています。その結果として生まれる若年かつリピーターの顧客基盤が季節的な売上変動を緩和し、ヒアルロン酸原料市場における予測可能な成長基盤を強化しています。

膝関節骨関節炎治療における粘弾性補充療法の急速な成長

粘弾性補充療法(ビスコサプリメンテーション)は現在、人工膝関節全置換術を約12ヶ月遅延させるコスト削減のブリッジ療法として機能しており、医療費の低減に貢献しています。単回高分子量注射が複数回低用量投与と比べて非劣性を示すことが実証されており、通院負担の軽減とアドヒアランスの向上をもたらしています。保険適用の拡大により、アジア太平洋地域において高齢化に伴う骨関節炎有病率の上昇が見られる中、固定収入の高齢者が治療にアクセスしやすくなっています。ヒアルロン酸とポリヌクレオチドまたはナイアシンアミドを組み合わせた新規製剤が優れた疼痛軽減効果を発揮し、コモディティ型粘弾性補充剤からのプレミアムシフトを示しています。超音波ガイド下プロトコルの広範な採用が投与精度と安全性を高め、一般整形外科医やリウマチ専門医が専門センターへの紹介なしに注射を提供できるようになっています。

眼科用途の拡大

2024年のFDAによるLacrifill Canalicular Gelの承認は、ヒアルロン酸の位置づけを症状緩和の点眼薬成分から、最長6ヶ月間涙液排出を閉塞させる半永久的デバイスへと再定義しました。架橋型眼科用ゲルは、未修飾の人工涙液と比較して術後角膜治癒において優れた効果を示しています。リボフラビン結合型点眼薬はUV誘発性酸化ストレスを軽減し、予防的用途を拡大しています。0.001%ヒドロコルチゾンリン酸ナトリウムを含有する配合製品はパラインフラメーションの標的化に取り組み、乾燥症状を隠蔽するのではなく原因経路に対処しています。償還制度の枠組みが進化するにつれ、眼科医はヒアルロン酸をデバイスグレードのソリューションとして認識するようになっており、施術あたりの収益を高めるプレミアム価格戦略を支援しています。

発酵ベース・ビーガン認証生産への転換

グローバルなクルエルティフリー(動物非使用)規制の強化が動物由来原料から微生物発酵への転換を加速させており、ビーガン表示が欧州小売業者の調達要件として必須となっています。遺伝子操作されたStreptococcus zooepidemicus株は、より高い容積生産性でカスタマイズ可能な分子量を実現し、厳格な純度目標にもかかわらず1kgあたりのコストを低減しています。ECOCERTおよびCOSMOS認証はプレミアムパーソナルケア市場へのアクセスを可能にし、一方で海洋副産物発酵培地は投資家にとって魅力的な循環経済のナラティブを強調しています。遺伝子操作シアノバクテリアを用いた光合成生産はカーボンネガティブへのロードマップを提供しますが、商業化は2020年代半ばの見通しです。

架橋乾燥粉末ヒアルロン酸による保存安定性向上の台頭

乾燥粉末ヒアルロン酸技術は常温での製品保存安定性を18ヶ月から36ヶ月に延長し、最終製品価格の10〜15%を加算するコールドチェーンコストを削減します。中国および欧州の製造拠点が先行し、高剪断スプレードライ技術を活用して分子の完全性を維持しています。新興市場のクリニックは、停電に伴う廃棄を最小化する常温保管を歓迎しています。粉末は施設内で粘弾性補充剤またはフィラーゲルに再構成でき、濃度のカスタマイズが可能な分散型調製モデルを支援します。初期段階のデータはプレフィルドシリンジと同等の粘弾性特性を示唆しており、乾燥粉末製剤を物流上の混乱に対する戦略的ヘッジとして位置づけています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医薬品グレードヒアルロン酸の 高製品コストおよび価格変動性 | -1.4% | グローバル、特に新興市場 | 中期(2〜4年) |

| 注射用フィラーに対する有害反応および 規制当局の精査強化 | -0.8% | 厳格な監視体制の北米およびEU | 短期(2年以内) |

| 中国の発酵能力の限界に起因する サプライチェーンリスク | -0.6% | グローバル、アジア太平洋が最も脆弱 | 短期(2年以内) |

| 溶媒集約型架橋プロセスに関する 環境上の懸念 | -0.3% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品グレードヒアルロン酸の高製品コストおよび価格変動性

医療グレードのヒアルロン酸の原料価格は、分子量およびエンドトキシン限度によって1kgあたり2,000〜60,000USDの範囲に及びます。超高分子量製品に対応した発酵能力の限界がサプライ・デマンドのアンバランスをもたらし、四半期内に25%を超えるスポット価格の急騰を引き起こします。エンドトキシン、タンパク質、核酸アッセイを含む品質保証試験が、化粧品グレードと比較して製造コストに15〜20%を追加します。一部の治療においては動物組織からのデュアルソーシングが依然として必要ですが、プレミアム価格設定が冗長なサプライチェーンを維持しなければならないメーカーの仕入れコストを押し上げています。中小規模企業は長期契約を確保するための購買力に欠けることが多く、マージンを圧迫しR&D投資を阻害する価格変動への露出を増幅させています。

注射用フィラーに対する有害反応および規制当局の精査強化

市販後サーベイランスにより、遅発性フィラー有害反応の71.8%に結節が記録され、規制当局はラベリングおよびトレーニング基準を厳格化しました。EUの医療機器規則(MDR)は承認タイムラインを延長し、中小イノベーターに不均衡に影響するコンプライアンスコストを増大させました。コンセンサスガイドラインは現在、長期的な患者モニタリングを推奨しており、クリニックの間接費と医療過誤保険料が増加しています。稀な肉芽腫性事象のメディアによる増幅は、特に初回患者における消費者の信頼を損ないます。ヒアルロニダーゼによる可逆性が医師に安心感を与える一方、拮抗薬の備蓄要件が在庫負担を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:医療治療薬がプレミアム成長を牽引

ドラッグデリバリーシステムは、製剤担当者がCD44受容体ターゲティングを活用して化学療法ペイロード濃度を高めることで、2031年にかけて最速のCAGR 5.72%を記録しました。この勢いは、ヒアルロン酸原料市場をより長い製品開発サイクルと高い規制障壁を持つ専門的治療薬へと方向づけています。皮膚科・真皮フィラーは、解剖学的適応の拡大と安全性の向上の中で、2025年売上の37.12%を維持し、当セグメントのレジリエンスを示しています。

皮膚科は消費者認知の中心であり続けていますが、腫瘍科、整形外科、眼科の適応への継続的な投資が収益構成を多様化しています。整形外科の粘弾性補充療法は単回注射製剤へとシフトしており、利便性および通院回数の削減に対する需要を示しています。眼科パイプラインはプレミアム償還が認められる構造的治療を追加しています。薬剤溶出ゲルから再生足場材料に至る治療横断的なシナジーが価格決定力を支え、製品ライフサイクルを延長し、メーカーが複数の適応にわたってR&Dコストを償却することを可能にします。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:美容クリニックが市場の民主化を加速

病院は外科的および高度医療介入における優位性から、2025年のヒアルロン酸原料市場規模の42.38%シェアを維持しました。しかし美容クリニックは2031年にかけてCAGR 6.08%で拡大し、ナースインジェクター、フィジシャンアシスタント、資格を有する歯科医が高度な施術を提供する民主化された美容医療エコシステムを強調しています。ポータブル超音波デバイスが非病院環境での精密なフィラー注入を可能にし、アウトカムの向上と患者の信頼強化に貢献しています。

高周波マイクロニードリングとヒアルロン酸ブースターを組み合わせた多モダリティ治療スイートが、包括的な若返りを求めるクライアントを引き付けています。医療スパは皮膚水分マッピングなどのポイントオブケア診断を活用してレジメンをパーソナライズし、クライアントロイヤルティを強化しています。病院は外来パートナーとの連携を強化し、低重症度ケースをクリニックに紹介しながら複雑な手術に注力することで、ケアコンティニュアム全体のリソース活用を最適化しています。

原料源別:サステナビリティが生産イノベーションを促進

微生物発酵は2025年のヒアルロン酸原料市場シェアの71.48%を占め、そのスケーラビリティとビーガン表示要件への適合性を裏付けています。遺伝子操作による発酵は精密な分子量の調整を実現し、動物由来の懸念なしに製剤担当者に柔軟性を提供しています。

動物由来ヒアルロン酸はCAGR 5.85%で成長しており、これはニッチな整形外科および眼科用途がその再現可能な生物活性を評価しているためです。高純度のトサカ(ロースターコム)抽出物は、単回注射粘弾性補充剤に重宝される分子量の均一性を提供します。企業は倫理的な懸念に対抗するためにデュアルサプライラインを維持し、発酵能力が逼迫した場合の可用性を確保しています。新興の海洋副産物基質はコスト効率と循環経済上の魅力を約束しており、イノベーションが生態学的信頼性と機能的パフォーマンスの両方をターゲットとすることを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に43.10%の売上を占め、粘弾性補充療法の確立された償還制度とプレミアムフィラーの高い普及率に支えられています。FDAの有利な承認経路が新規眼科および整形外科デバイスの迅速なスケーリングを促進しています。

アジア太平洋は規制当局が標準を調和させ、中産階級の消費者が低侵襲美容を受け入れるにつれ、2031年にかけて最速のCAGR 6.28%を記録する見込みです。2024年の中国NMPAによるAlgeness VLフィラーの承認は、差別化された製剤への規制上の開放性を示しています。日本の粘弾性補充療法の国民皆保険適用が治療対象基盤をさらに拡大しています。

欧州はサステナビリティの先進地域であり続け、ビーガン認証および無溶媒製造を高く評価しています。厳格なMDR(医療機器規則)制度は成熟した品質システムを持つ既存企業に有利に働き、競争上の障壁を強化しています。南米では経済安定化に伴う需要増が見られ、中東市場は医療観光を活用しています。アフリカの新興需要は、コールドチェーンの問題を回避するコスト効率の高い乾燥粉末フィラーを採用する都市部クリニックによって勢いを増しています。

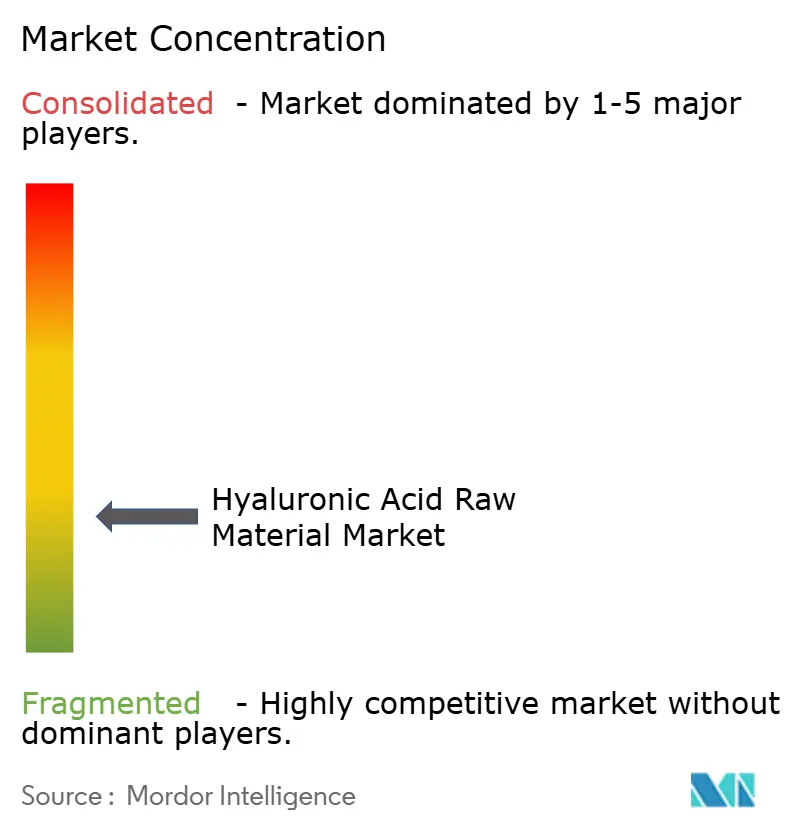

競合状況

ヒアルロン酸原料市場は中程度の断片化を特徴とし、最上位の生産者は数十年にわたるGMP(適正製造規範)の専門知識、広範な規制ドシエ、およびグローバル流通を活用しています。Bloomage Biotechnologyはスケールを活かし、分子量固有のポートフォリオと原料から完成品までの垂直統合を提供しています。AbbVieのAllergan Aesthetics部門は解剖学的適応を拡大することでフランチャイズを強化し、臨床上の浸透を深めています。

中規模バイオテクノロジー企業は、架橋化学および高・低分子量複合体に関する特許を通じたニッチリーダーシップを追求しています。IBSAとAltergonの超純粋注射用製剤は、イノベーションサイクルを加速させる産学連携を示しています。戦略的パートナーシップにより、製薬企業は規制リスクを分担しながら発酵専門企業の知見を活用することができます。

主要特許が2026〜2028年に期限切れを迎えるにつれ、コモディティ真皮フィラーでの価格競争が激化しますが、配合療法およびデバイス・医薬品ハイブリッドによる差別化がマージンを保護するでしょう。カーボンネガティブ発酵への移行が近づく中、サステナビリティをコアコンピタンスとして内在化するファーストムーバーにとって有利なコスト曲線の再編が期待されます。

ヒアルロン酸原料業界リーダー

Zimmer Biomet

Lifecore Biomedical, LLC

Anika Therapeutics, Inc

Sanofi

AbbVie, Inc. (Allergan)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Bloomage BiotechのHymagic-4DヒアルロナルはHymagic-4Dヒアルロン酸が4年間にわたる持続的な市場勢いを示し、5D、6D、7D派生製品を生み出し、同社をターンキーソリューション提供者へとシフトさせています。

- 2023年4月:IBSAとAltergonは、ルイジ・ヴァンヴィテッリ・ナポリ大学との連携のもと、熱処理を用いてハイブリッド分子量複合体を生成する注射用超純粋バイオ発酵ヒアルロン酸を発表しました。

グローバルヒアルロン酸原料市場レポートの範囲

レポートの範囲によると、ヒアルロン酸は人体内に自然に存在し、眼および関節に高濃度で見られます。関節およびその他の組織においてクッションおよび潤滑材として機能します。ヒアルロン酸原料は、この天然化合物の製造に使用される物質です。ヒアルロン酸ナトリウム(ソジウムヒアルロネート)原料は、ローション、クリーム、シャンプー、スキンジェル、その他の製品を含む幅広い製品において優れたパフォーマンスを発揮するため、さまざまな美容および医療処置において広く使用されています。

ヒアルロン酸原料市場は、用途別(整形外科、眼科、ドラッグデリバリー、皮膚科、その他の用途)、エンドユーザー別(病院、美容クリニック、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)に区分されています。市場レポートはまた、主要地域の17ヶ国における推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USDミリオン単位)を提供します。

| 整形外科(粘弾性補充剤) |

| 眼科 |

| ドラッグデリバリー |

| 皮膚科・真皮フィラー |

| その他の用途 |

| 病院 |

| 美容クリニック |

| その他のエンドユーザー |

| 動物由来 |

| 微生物発酵 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 用途別 | 整形外科(粘弾性補充剤) | |

| 眼科 | ||

| ドラッグデリバリー | ||

| 皮膚科・真皮フィラー | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 美容クリニック | ||

| その他のエンドユーザー | ||

| 原料源別 | 動物由来 | |

| 微生物発酵 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

現在のヒアルロン酸原料市場規模はどのくらいですか?

ヒアルロン酸原料市場規模は2026年に77億9,000万USDに達し、CAGR 5.15%で2031年までに100億1,000万USDに拡大すると予測されています。

最も成長の速い用途はどれですか?

ドラッグデリバリーシステムが成長をリードし、製薬企業がヒアルロン酸の受容体ターゲティング能力を精密治療に活用することでCAGR 5.72%で拡大しています。

アジア太平洋の需要を牽引するものは何ですか?

規制の調和、可処分所得の増加、および低侵襲美容の広範な受容が、2031年にかけてアジア太平洋でのCAGR 6.28%を支えています。

美容クリニックがシェアを拡大している理由は何ですか?

強化された安全プロトコルとポータブルイメージング技術により、資格を有する非医師インジェクターが高度な施術を提供できるようになり、クリニック売上はCAGR 6.08%で増加しています。

最終更新日: