乳酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.91 十億米ドル |

| 市場規模 (2031) | 5.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

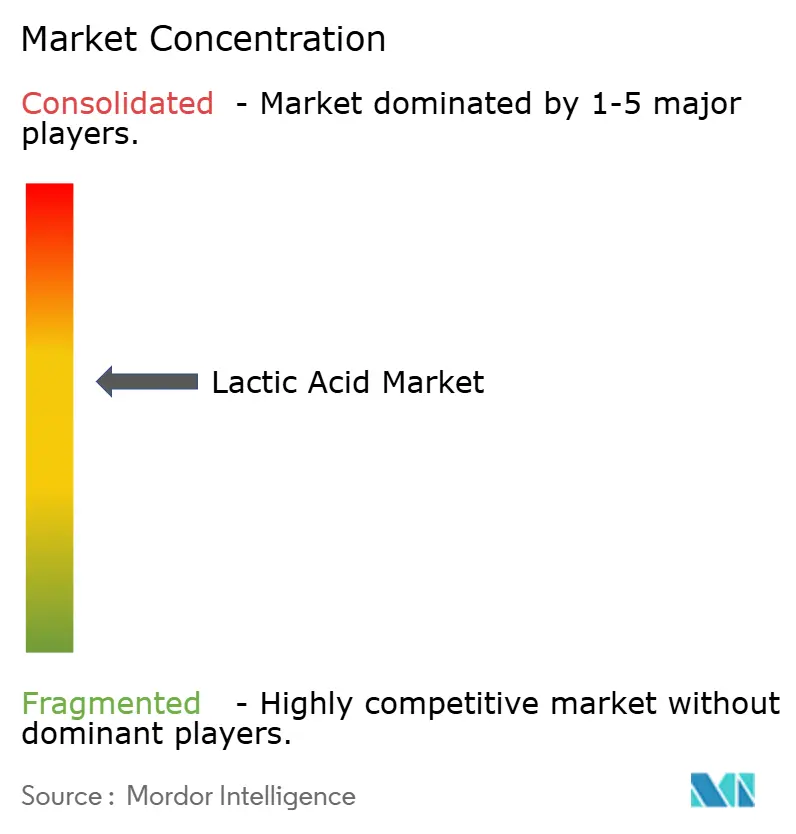

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳酸市場分析

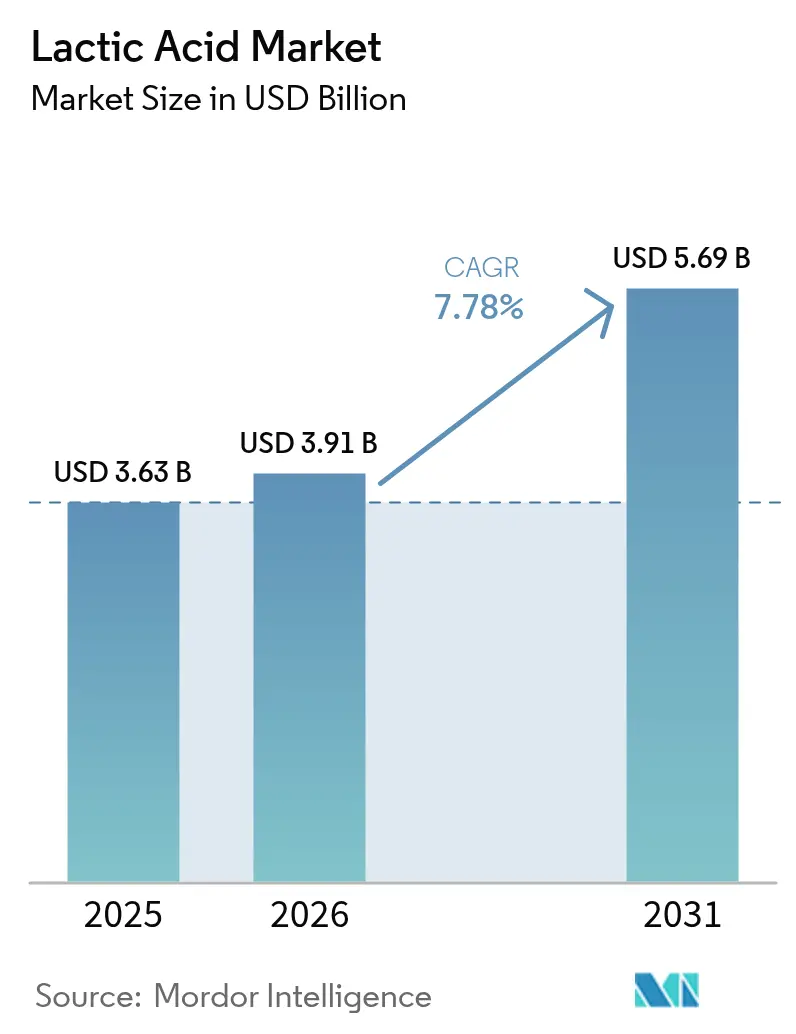

乳酸市場規模は2025年に36億3,000万米ドルと評価され、2026年の39億1,000万米ドルから2031年には56億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.78%です。市場拡大は主に、生分解性プラスチック、医薬品添加剤、工業用洗浄製品における用途の拡大によって牽引されています。生分解性プラスチックセグメントは、環境への懸念と従来型プラスチックに対する厳格な規制により成長しています。医薬品分野では、乳酸は薬物製剤および徐放システムに不可欠です。工業用洗浄分野では、乳酸の抗菌特性と環境適合性が活用されています。成長を促進する要因としては、アジア太平洋地域における一貫生産施設、使い捨てプラスチックを制限する欧州の規制、および米国食品医薬品局(FDA)のGRAS(一般的に安全と認められる)ステータスが挙げられます。[1]出典:米国食品医薬品局、「食品添加物ステータスリスト」、fda.gov3Dプリンティングセグメントは、優れた機械的特性と生体適合性を提供する乳酸ベースの材料から恩恵を受けています。業界は、垂直統合、多様な原料供給源、およびプロセス最適化を通じて競争力を維持しており、メーカーが原材料価格の変動を効果的に管理できるようにしています。これには、先進的な発酵技術の導入、効率的な精製プロセス、およびバリューチェーン全体にわたる戦略的パートナーシップの構築が含まれます。

主要レポートの要点

- 原料別では、天然発酵が2025年の乳酸市場シェアの87.62%を占め、2031年にかけてCAGR 8.21%で成長する見込みです。

- 形態別では、液体セグメントが2025年の乳酸市場規模の64.10%のシェアを占め、固体形態は2031年にかけてCAGR 8.53%を示しています。

- グレード別では、食品グレードが2025年に42.20%の収益シェアでトップとなり、工業グレードは2031年にかけてCAGR 11.08%で拡大する見込みです。

- 用途別では、食品・飲料が2025年の乳酸市場シェアの32.65%を占め、ポリ乳酸(PLA)・バイオプラスチックセグメントは2031年にかけてCAGR 11.49%で拡大しています。

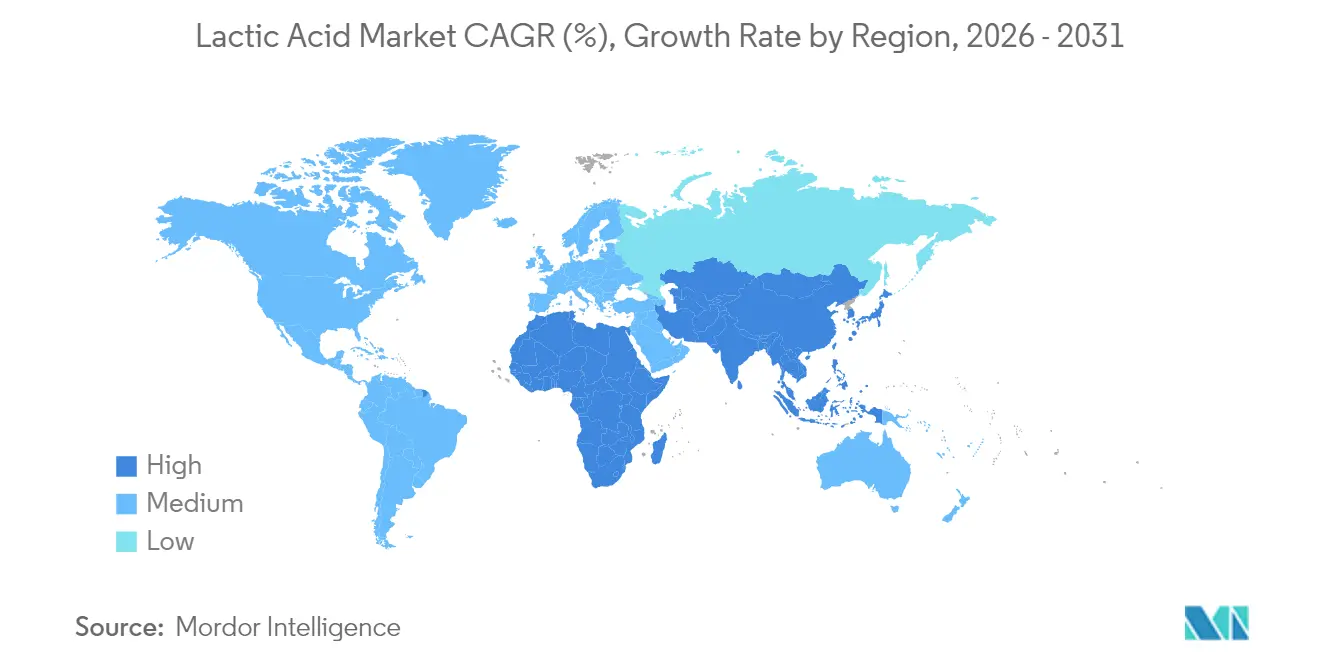

- 地域別では、アジア太平洋が2025年の乳酸市場シェアの30.72%を占め、2031年にかけてCAGR 8.95%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳酸市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PLAによる 生分解性プラスチック需要 | +2.1% | アジア太平洋・欧州が 主導するグローバル | 長期 (4年以上) |

| 食品・飲料の 防腐剤・香味料用途 | +1.8% | 北米 および欧州 | 中期 (2年~4年) |

| 医薬品 製剤および添加剤 | +1.3% | 北米 および欧州 | 長期 (4年以上) |

| パーソナルケア・ 化粧品の拡大 | +0.9% | 世界の プレミアム市場 | 中期 (2年~4年) |

| 工業用 洗浄製剤 | +0.7% | 世界の 工業拠点 | 短期 (2年以内) |

| 動物 飼料添加剤 | +0.5% | アジア太平洋 および欧州 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

PLAによる生分解性プラスチック需要

乳酸が食品添加物からポリマー前駆体へと進化したことが市場の大幅な成長を牽引しており、ポリ乳酸(PLA)用途が市場全体のCAGRに貢献しています。NatureWorksがタイに建設中の6億米ドル規模の施設は2025年の商業運転開始が予定されており、乳酸生産、ラクチド合成、PLA重合を単一施設に統合することでこの移行を体現しています。同施設の統合アプローチは、生産効率の最適化と運営コストの削減を目指しています。欧州連合の使い捨てプラスチック指令は、特定の包装用途に生分解性代替品を義務付けることで市場成長を支援し、PLA採用を促進する規制枠組みを形成しています[2]出典:米国農務省農業研究局、「乳酸リンスによる家禽病原体の低減」、usda.gov。アラブ首長国連邦に計画されているEmirates Biotechの施設は世界最大のPLA工場となる予定であり、この市場への中東投資の増加と持続可能な材料生産に対する同地域のコミットメントを示しています。PLA技術が3Dプリンティングフィラメントや医療機器へと拡大したことで市場ポテンシャルが広がり、製造業および医療分野に革新的なソリューションを提供しています。FDAによる顔面脂肪喪失治療へのポリ-L-乳酸承認は、高付加価値医療セグメントにおけるその多用途性と安全性プロファイルを示しています。支持的な規制枠組み、継続的な技術進歩、および製造能力の拡大の組み合わせにより、PLAは2030年までの乳酸市場成長の主要ドライバーとして確立され、業界の景観を再形成し、持続可能な材料ソリューションの新たな機会を創出しています。

食品・飲料の防腐剤・香味料用途

食品・飲料セグメントは乳酸の最大のエンドマーケットであり続けており、クリーンラベル製品および天然保存方法に対する需要の増加によって成長が支えられています。FDAによる乳酸のGRAS(一般的に安全と認められる)指定は、適正製造規範に限定された制限のもと、食品メーカーに製品処方、安全性コンプライアンス、品質管理措置に関する包括的な規制ガイダンスを提供しています。米国農務省の研究は、家禽用途におけるサルモネラ菌低減に対する乳酸の有効性を確認しており、管理された研究における病原体低減率を実証し、従来の乳製品発酵プロセスを超えた用途拡大を示しています。[3]出典:欧州委員会、「使い捨てプラスチックに関する指令」、ec.europa.eu乳酸の抗菌特性は様々な食品マトリックスにわたって広く文書化されており、食肉・家禽加工環境において特に高い有効性を示しています。欧州食品安全機関は牛枝肉の除染に2~5%の乳酸濃度を推奨しており、食品安全プロトコル、微生物制御戦略、および食肉加工全体の衛生基準における乳酸の役割を強化しています。植物性乳製品セグメントでは、メーカーが特定の乳酸菌株を活用してオフフレーバーを低減し、栄養吸収を高め、テクスチャープロファイルを改善することで、改善された官能特性、機能的メリット、および延長された賞味期限を通じた製品差別化の機会を創出しています。植物性乳製品代替品における乳酸の応用は、特にヨーグルト代替品やチーズ代替品などの発酵製品において、タンパク質安定化と風味開発においても有望な結果を示しています。

医薬品製剤および添加剤

医薬品業界による乳酸誘導体の採用は、その生体適合性、実証された安全性記録、および非経口製剤における規制上の受け入れによって推進されています。Corbionは、欧州医薬品品質局から適合証明書を取得した乳酸カルシウムの唯一のサプライヤーとして独自の市場ポジションを維持しており、医薬品グレード用途における厳格な品質要件と包括的な文書化基準を反映しています。FDAによる外科用インプラントにおける非晶質ポリ(ラクチド)樹脂の標準仕様としてのASTM F2579-18の受け入れは、特に生分解性インプラントおよびドラッグデリバリーシステムにおける医療機器への乳酸誘導体の使用を拡大しました。最近の研究は、PLA ペレット製造のための乳酸からのL-ラクチド合成に焦点を当てており、徐放製剤や組織工学スキャフォールドを含む医療用途向けの包括的な実験室規模の技術を確立しています。L-乳酸の機能は添加剤としての役割を超えており、ヒドロキシカルボン酸受容体1(HCA1)のアゴニストとして機能し、標的治療介入の可能性を開いています。治療ポテンシャル、実証された安全性プロファイル、確立された製造プロセス、および厳格な規制コンプライアンスの組み合わせにより、医薬品用途は広範な文書化要件や専門的な生産能力を含む実質的な参入障壁を持つ高付加価値市場セグメントとなっています。

パーソナルケア・化粧品の拡大

パーソナルケア・化粧品用途の成長は、アルファヒドロキシ酸としての乳酸の有効性と支持的な規制によって牽引されています。オーストラリア政府は、皮膚感作の可能性に対する適切な表示要件のもと、化粧品製品における乳酸の最大30%濃度での使用を許可しています。この規制は消費者の安全を確保しながら、メーカーが美容液、保湿剤、ケミカルピールを含む様々な製品カテゴリーにわたって効果的なスキンケア製剤を開発できるようにしています。欧州委員会の消費者製品科学委員会は安全パラメータを設定しており、pH 5.0で最大2.5%濃度での乳酸使用を推奨しており、製品の有効性とユーザーの安全性のバランスを取っています。これらのガイドラインは、マスマーケットおよびラグジュアリースキンケアセグメントの両方における革新的な製剤の開発を促進しています。欧州化学物質庁のREACH登録は2023年に年間100~1,000トンをカバーしており、化粧品用途の確立されたサプライチェーンを示し、欧州のパーソナルケア業界全体での原料の広範な採用を実証しています。天然活性成分に対する消費者需要と、乳酸の角質除去および保湿効果の組み合わせが、コモディティ用途と比較して高いマージンを提供するプレミアムパーソナルケア製剤の成長を支えています。これらの特性により、乳酸は抗老化製品、洗顔料、プロフェッショナルスキンケアトリートメントにおいて特に価値があり、肌のテクスチャー改善、細かいシワの低減、細胞ターンオーバーの促進能力が製品の有効性と消費者満足度を高めています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 従来の代替品と比較した 高い生産コスト | -1.4% | 価格感応度の高い用途に 特に影響するグローバル | 中期 (2年~4年) |

| 特にトウモロコシおよびサトウキビの 原材料価格の変動 | -0.8% | 南北アメリカおよびアジア太平洋の 農業地域 | 短期 (2年以内) |

| 合成代替品との 競争 | -0.6% | 世界の 工業用途 | 長期 (4年以上) |

| 化学的特性による 保管・輸送上の課題 | -0.3% | 世界の サプライチェーン業務 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

工業用洗浄製剤

生産コストは市場成長を大幅に制約しており、特に価格感応度の高い工業用途における乳酸の競争力に影響しています。発酵ベースの生産プロセスは、その環境上の優位性にもかかわらず、合成化学ルートと比較して、専門的なバイオリアクター、高度な分離装置、および複雑な精製システムへの多大な設備投資を必要とします。Corbionの2024年資本市場プレゼンテーションは、持続的なコスト競争力の課題に対処するための包括的な運営効率改善と戦略的再構築イニシアチブを強調しています。現在のコスト構造は、乳酸が合成防腐剤や酸味料と直接競合するコモディティ用途に大きな影響を与えており、優れた環境上のメリットと持続可能な特性にもかかわらず、価格感応度の高いセグメントへの市場浸透を制限しています。高い生産コストは、原材料調達から最終製品流通まで、バリューチェーン全体に影響を与え、製品品質と持続可能性基準を確保しながら競争力のある価格設定を維持しようとするメーカーに追加的な課題をもたらしています。

原材料価格の変動

天然乳酸市場は農業コモディティに大きく依存しており、トウモロコシとサトウキビが生産の主要原料として機能しています。インドで実施されている統合製糖工場アプローチは、サトウキビバガスの効率的な利用を通じて農業廃棄物を価値ある製品に変換することで、大きなコストメリットを提供しています。しかし、この方法は季節的な供給パターンと予測不可能な農業市場の変動により、相当な制約に直面しています。NatureWorksのタイへの戦略的施設配置は、地元のサトウキビ調達を可能にし、輸送コストを効果的に削減し、サプライチェーンの脆弱性を最小化しています。それにもかかわらず、同施設の操業は原材料の入手可能性と品質に直接影響を与える地域の農業条件に左右されます。乳酸生産のためのトウモロコシ茎葉の活用を探る現在の研究イニシアチブは、食品グレード原料への依存を低減する有望なポテンシャルを示していますが、これらのプロセスの商業的実装にはさらなる開発と検証が必要です。市場は、同じ農業原料を対象とするエタノールおよびバイオ燃料生産者との激しい競争により、さらなる複雑性に直面しています。この競争は、特にエネルギー価格が高騰している時期や政府がバイオ燃料義務を拡大する際に、原材料コストに大きな上昇圧力をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:バイオベース志向の中で天然発酵が優位

天然発酵は2025年の乳酸市場シェアの87.62%を占め、2031年にかけてCAGR 8.21%で成長する見込みです。バイオベース製品に対する消費者の嗜好は、持続可能な生産方法と環境への懸念に対する意識の高まりから生じています。特に食品・飲料用途において天然由来の酸を支持する食品安全規制が、この生産方法の優位性をさらに強化しています。石油中間体を主原料とする合成生産は、化学製造や工業用途など、コストが主要な考慮事項となる特定の工業セグメントに対応しています。

天然発酵における技術的進歩には、異なる原材料の同時発酵を可能にするマルチ基質処理、変換効率を向上させる遺伝子編集ラクトバチルス株、および生産収率を高めるインサイチュ製品除去技術が含まれます。果物廃棄物やリグノセルロース残渣を使用したデモンストレーションプロジェクトの成功は、食用作物と競合することなくスケールアップ生産が可能であることを示しています。これらの代替原料源には、農業残渣、食品加工廃棄物、および林業副産物が含まれます。この原料多様化は、穀物価格の変動から乳酸市場を保護しながら、循環経済の原則を促進するのに役立ちます。

注記: 全セグメントのシェアはレポート購入後に入手可能

形態別:固体の成長ポテンシャルにもかかわらず液体用途が市場を牽引

液体乳酸は2025年に64.10%の収益シェアを保持しており、食品、医薬品、定置洗浄(CIP)用途における直接ポンプシステムとの適合性によるものです。この形態は、ほとんどの工業用バイオリアクターおよび下流充填装置が液体処理操作向けに特別に設計・最適化されているため、市場での優位性を維持しています。業界全体における液体処理システムへの広範なインフラ投資がこの優位性をさらに強化しています。固体形態セグメントはCAGR 8.53%で成長しており、特に保管・輸送条件が困難な地域において、動物飼料プレミックスおよびドライブレンドパーソナルケア製品での採用増加によって牽引されています。この成長は、賞味期限延長製品への需要の高まりと、バルク製造プロセスにおける取り扱いの容易さへの需要にも支えられています。

噴霧乾燥および結晶化プロセスにおける最近の技術的進歩により、メーカーは高い製品純度レベルを維持しながら輸送重量を大幅に削減できるようになっています。これらの改善には、最適化された粒子径分布と強化された水分制御システムが含まれます。複数の生産施設で実施されたパイロット研究によると、膜技術と蒸発プロセスを組み合わせた新しいハイブリッドシステムはエネルギー消費を10%以上削減します。これらの効率改善により、液体形態と固体形態の歴史的な価格差が徐々に縮小しており、固体乳酸が様々な用途でますます競争力を持つようになっています。専門的な包装ソリューションの開発と保管安定性の向上が、新興市場における固体乳酸の魅力をさらに高めています。

グレード別:工業用途が食品グレードの優位を超えて加速

食品グレード乳酸は2025年に市場シェアの42.20%を占めました。このセグメントの優位性は、食品・飲料業界全体における食品保存、風味増強、pH調整への広範な使用から生じています。天然防腐剤とクリーンラベル製品に対する消費者の嗜好の高まりが、その市場ポジションをさらに強化しています。工業グレードは、PLA重合および環境洗浄用途における需要の増加によって牽引され、CAGR 11.08%で大幅な成長を遂げています。バイオプラスチックセグメントの拡大、従来型プラスチックに対する厳格な規制、および環境に優しい洗浄ソリューションへの嗜好の高まりがこの成長軌道に貢献しています。医薬品グレードセグメントは、GMP認証要件とCorbionの乳酸カルシウム生産に関する欧州独占権が示すように、限られたサプライヤーの入手可能性により高い利益率を維持しています。

工業用途は食品安全要件よりも光学純度を優先します。これにより、メーカーは脱色処理ステップを削減し、生産能力を高め、運営コストを削減できます。合理化された製造プロセスにより、生産者はリソース利用を最適化しながら一貫した品質を維持できます。その結果生じる生産の柔軟性により、バイオプラスチック契約における競争力のある価格設定が可能となり、市場拡大に貢献しています。このコスト優位性は、生分解性包装材料、持続可能なテキスタイル、工業用洗浄のためのグリーン溶剤を含む新興用途や新市場セグメントにおける工業グレード乳酸のポジションを特に強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:PLAの変革が従来の食品中心を再形成

食品・飲料は2025年収益の32.65%のシェアを維持しており、PLAは年間11.49%の強い成長を示しています。従来の用途には乳製品発酵、食肉加工、飲料酸性化が含まれます。包装規制、3Dプリンティングの採用増加、および医療用途の拡大がこの成長軌道を支えています。パーソナルケア、医薬品、工業用洗浄剤にわたる市場の多様化が循環的リスクの軽減に役立っています。

食品用途が安定したベースライン需要を提供する一方、メーカーは支持的な規制とブランドオーナーからのバイオベースプラスチックへのコミットメント増加に応えて、ポリマー生産能力への新規投資を向けています。パーソナルケア・化粧品用途は、スキンケア製剤におけるアルファヒドロキシ酸の確立された規制枠組みと消費者受容から恩恵を受けています。医薬品・ヘルスケア用途は、厳格な品質要件と専門的な製造プロセスにより、プレミアム価格を実現しています。工業・化学処理は新興成長分野を代表しており、特に乳酸の抗菌特性と生分解性が合成代替品に対する優位性を提供する洗浄製剤において顕著です。用途の多様化は、乳酸が単一用途の食品添加物から複数の高付加価値エンドマーケットを持つプラットフォームケミカルへと進化したことを反映しています。

地域分析

アジア太平洋は2025年に30.72%の市場シェアを保持しており、2031年にかけてCAGR 8.95%で成長する見込みです。同地域は、タイ、中国、インドの一貫生産施設を通じて競争優位性を維持しており、容易に入手可能なサトウキビおよびトウモロコシ原料と、設置トン当たりの低い設備投資要件から恩恵を受けています。NatureWorksのタイ施設は、地元原料の入手可能性、規模の経済、および輸出港への戦略的近接性を組み合わせることで、この地域戦略を体現しています。市場成長は、使い捨て食品サービス用品に対する国内需要の増加と、堆肥化可能なショッピングバッグに関する規制要件によってさらに支えられています。

北米は、確立されたトウモロコシ湿式製粉インフラ、高度なバイオプロセシング能力、および明確に定義された規制枠組みを通じて市場ポジションを維持しています。同地域は医療、パーソナルケア、食品安全セグメントにおける高付加価値用途に注力しています。アジアからのPLA包装輸入が増加しているにもかかわらず、北米市場はスコープ3排出量削減のための地元調達に対する企業の嗜好により安定を維持しています。

欧州の市場成長は主に使い捨てプラスチック指令によって牽引されており、メーカーに堆肥化可能な代替品の採用を促しています。GalacticやJungbunzlauer等の企業は規制要件に適応し、医薬品・化粧品用途において強固なポジションを確立しています。農業価格の変動が採用率に影響を与える一方、グリーンディールイニシアチブは地域の発酵施設への投資を引き続き支援しています。

競合環境

市場は中程度の競争を示しており、上位5社が総収益の主要シェアを占めています。Corbion、Cargill、Galacticは、確立された発酵技術、独自の細菌培養、および統合ポリマー生産施設を通じて市場ポジションを維持しています。CargillとPTT Global Chemicalの合弁会社であるNatureWorksは、確保された内部ポリ乳酸(PLA)生産能力から恩恵を受けています。

企業は新たな原材料へのアクセスと顧客関係の強化のために戦略的パートナーシップを形成しています。Corbionのタイにおける生産能力拡大は、そのPLA合弁事業の運営を補完しており、地域製造センターの重要性を浮き彫りにしています。Emirates Biotechのアラブ首長国連邦拠点のPLA施設に向けたSulzerとの協力は、強力な財務リソースと経済多様化イニシアチブに支えられた湾岸地域の市場参入を示しています。

技術的障壁は中程度にとどまっていますが、確立された企業は医薬品・食品用途における規制承認を通じて競争優位性を維持しています。スタートアップ企業は、リグノセルロース原料処理、電気発酵、酵素リサイクル技術を含む代替生産方法を開発しています。これらのイノベーションにより、商業規模での生産コストが20~30%削減される可能性があります。改変ラクトバチルス株と無溶媒分離プロセスをカバーする特許が、業界における競争優位性にとって重要性を増しています。

乳酸業界リーダー

Corbion NV

Henan Jindan Lactic Acid Technology Co., Ltd

Galactic S.A.

Cargill Incorporated

Jungbunzlauer Suisse AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sulzerは、アラブ首長国連邦における大規模ポリ乳酸(PLA)生産施設に独自設備を提供するため、Emirates Biotechとの供給契約を締結しました。

- 2024年8月:JungbunzlauerはL(+)-乳酸を環境に持続可能な消毒剤として導入し、殺生物製品のラインナップを拡大しました。この製品は低濃度でグラム陰性菌および外被ウイルスを効果的に除去しながら生分解性を維持し、持続可能な抗菌ソリューションに対する市場需要の高まりに対応しています。

- 2024年4月:SK Geo Centricは、バイオベースプラスチックであるポリ乳酸(PLA)の主要原料である乳酸を製造する技術を開発しました。SK Innovationの環境科学技術研究所の研究チームが開発したこの製造方法は、微生物発酵を使用してコストと化学副産物を最小化します。

- 2023年12月:Sulzer Chemtechは、ラクチドバイオポリマーへの需要の高まりに対応し、持続可能な高品質プラスチックの採用を支援するためにSULAC技術を開発しました。この技術により、ポリ乳酸(PLA)メーカーは乳酸からラクチドへの生産能力を自社の操業に統合できます。

世界の乳酸市場レポートの調査範囲

乳酸は無色または淡黄色のシロップ状の水溶性液体(C3H6O3)であり、酸っぱい牛乳に豊富に含まれ、主にコーンスターチ、糖蜜、ジャガイモ等の発酵によって製造されるか、または合成されます。染色・テキスタイル印刷、食品の香味料、および医薬品に主に使用されています。原料別では、市場は天然と合成に分類されます。用途別では、市場は食肉・家禽・魚類、飲料、菓子、ベーカリー、果物・野菜、乳製品に分類されます。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されます。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 天然 |

| 合成 |

| 液体 |

| 固体 |

| 食品グレード |

| 工業グレード |

| 医薬品グレード |

| 化粧品グレード |

| 食品・飲料 | 食肉・家禽・水産物 |

| 乳製品 | |

| ベーカリー | |

| 菓子 | |

| 飲料 | |

| その他の食品・飲料用途 | |

| ポリ乳酸(PLA)・バイオプラスチック | |

| パーソナルケア・化粧品 | |

| 医薬品・ヘルスケア | |

| 工業・化学処理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料別 | 天然 | |

| 合成 | ||

| 形態別 | 液体 | |

| 固体 | ||

| グレード別 | 食品グレード | |

| 工業グレード | ||

| 医薬品グレード | ||

| 化粧品グレード | ||

| 用途別 | 食品・飲料 | 食肉・家禽・水産物 |

| 乳製品 | ||

| ベーカリー | ||

| 菓子 | ||

| 飲料 | ||

| その他の食品・飲料用途 | ||

| ポリ乳酸(PLA)・バイオプラスチック | ||

| パーソナルケア・化粧品 | ||

| 医薬品・ヘルスケア | ||

| 工業・化学処理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

乳酸市場の現在の規模はどのくらいですか?

乳酸市場は2026年に38億9,100万米ドルと評価されており、2031年までに56億9,000万米ドルに達する見込みです

乳酸市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年に30.72%で最大の地域シェアを占め、2031年にかけてCAGR 8.95%で最も成長の速い地域でもあります

乳酸において最も急速に拡大している用途は何ですか?

ポリ乳酸(PLA)およびその他のバイオプラスチックの使用が最も急成長している用途であり、堆肥化可能な包装材料および3Dプリンティング材料への需要に支えられてCAGR 11.49%で拡大しています

乳酸市場の主要プレーヤーは誰ですか?

Corbion、Cargill/NatureWorks、Galacticが統合された発酵・PLA事業を持つグローバルサプライヤーとして主導しており、合わせて世界収益の約3分の2を占めています。

最終更新日: