HVACモーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.35 十億米ドル |

| 市場規模 (2031) | 26.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHVACモーター市場分析

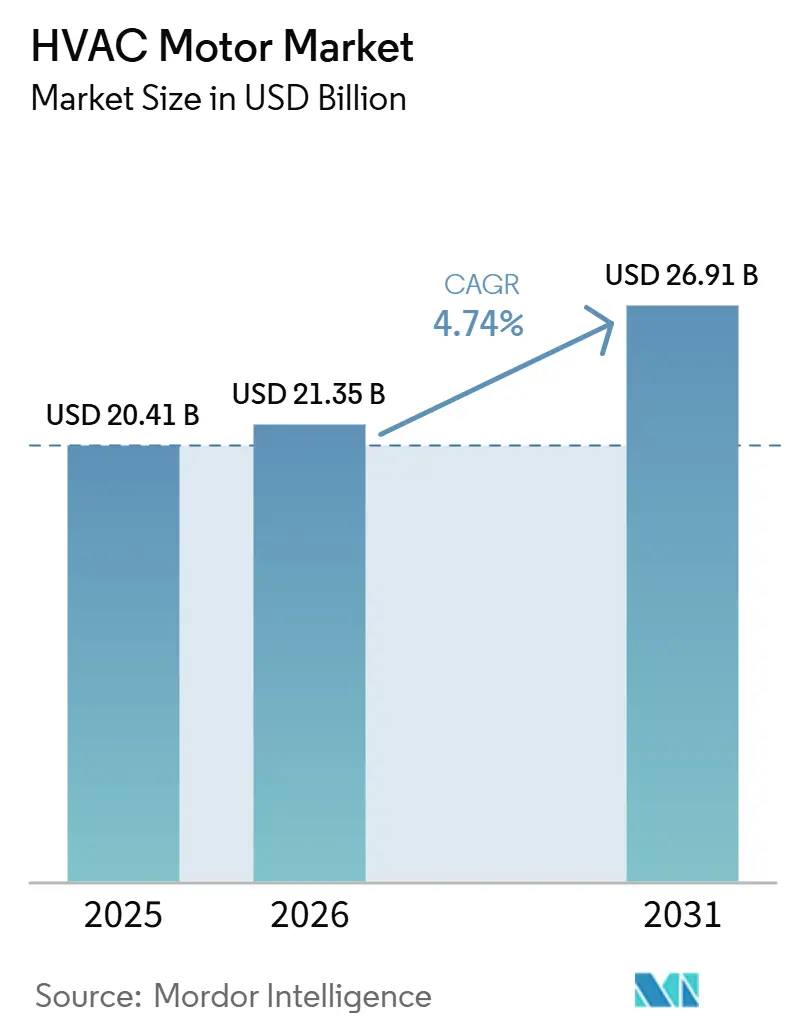

HVACモーター市場規模は、2025年の200億4,100万米ドルから2026年には213億5,000万米ドルへと成長し、2026年から2031年にかけて4.74%のCAGRで2031年までに269億1,000万米ドルに達すると予測されています。2026年には、拘束力のあるモーター効率規制、空間暖房の電化加速、およびAI主導のデータセンター建設が、HVACモーター市場全体でモーター仕様要件を同時に引き上げています。この重複は、交換需要と新規設置の両方を支援しており、HVACモーター市場に対して、以前の住宅主導サイクルが通常もたらしていたよりも安定した基盤を与えています。2029年までのコンプライアンス期限は、多くのアップグレードを任意支出から必須調達へと転換しており、建設サイクルの一部が軟化した場合でも需要を支えています。同じ変化が、可変速機能、組み込み制御、およびより厳格な電力品質性能を持つモーターの価値を高めており、OEMチャネル全体で製品ミックスと価格設定を変化させています。低GWP冷媒に関連する半導体の逼迫と長期化した再設計サイクルは、依然として一部のプレミアム製品を遅らせていますが、HVACモーター市場の広範な成長軌道を変えるほどの力はありません。

レポートの主要な調査結果

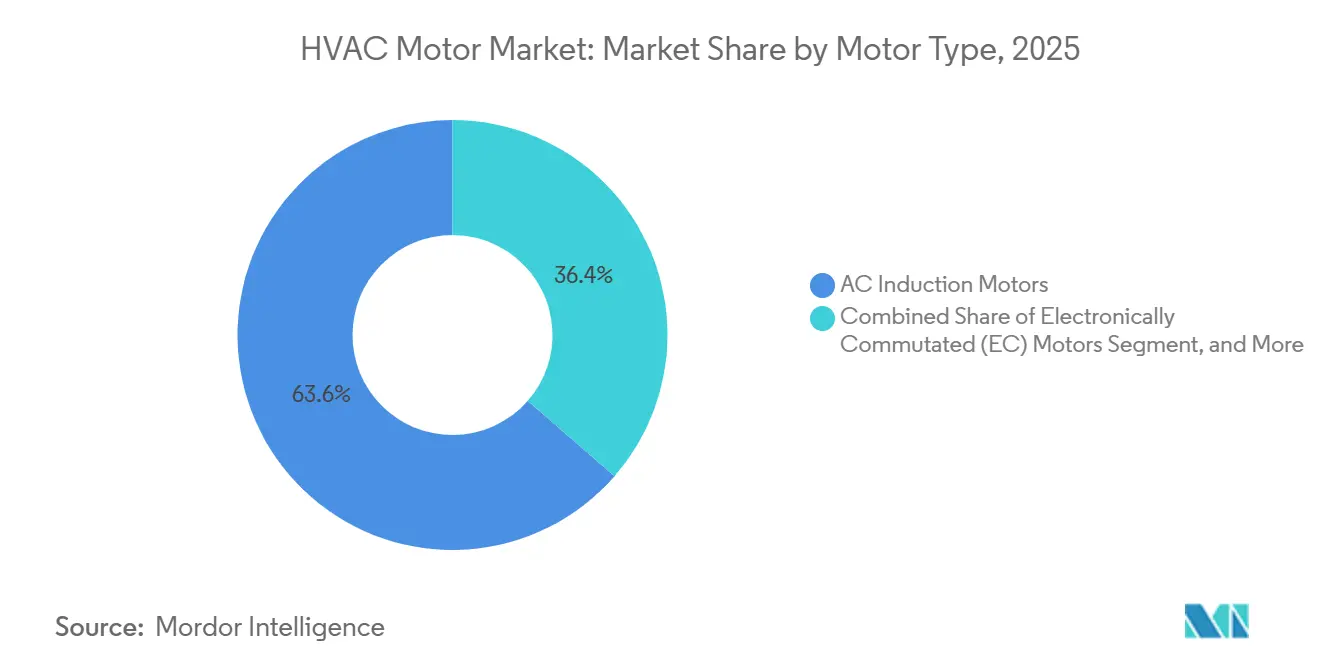

- モータータイプ別では、AC誘導モーターが2025年のHVACモーター市場収益の63.55%を占め、ECモーターは2031年までに5.54%のCAGRで拡大すると予測されています。

- 定格出力別では、1HP未満のモーターが2025年のHVACモーター市場収益の58.89%を占め、予測期間中に5.26%のCAGRで成長すると予想されています。

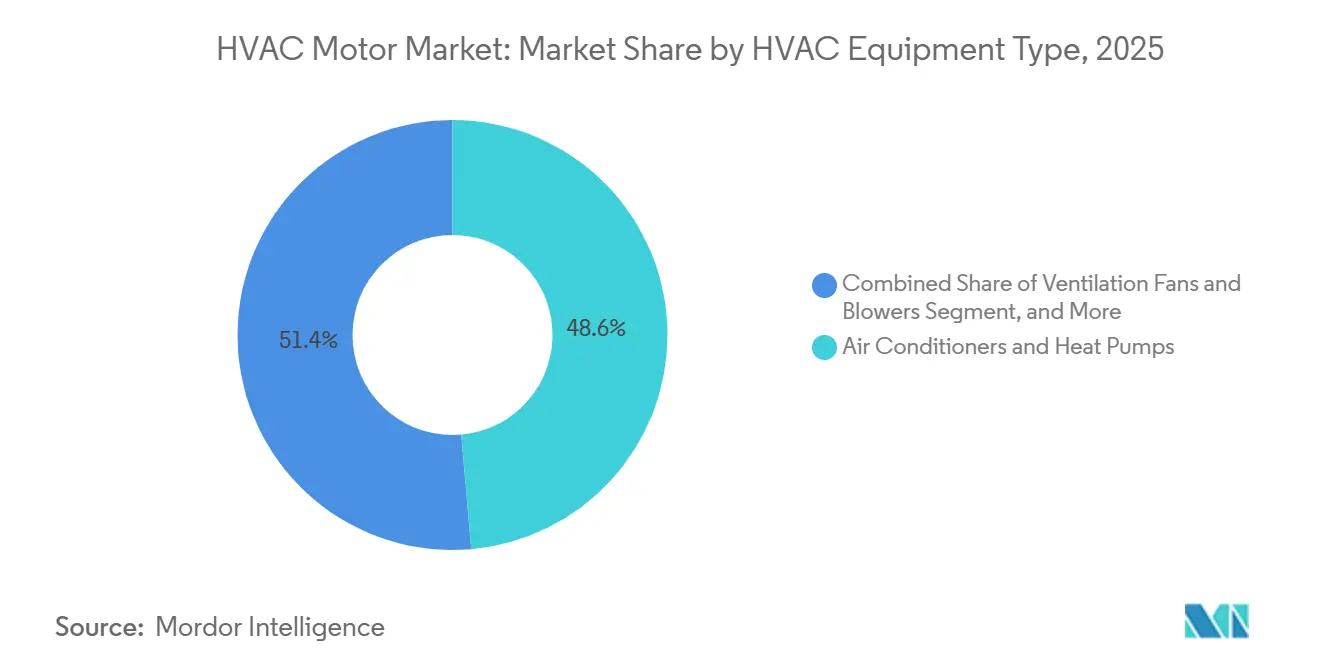

- HVAC機器タイプ別では、エアコンおよびヒートポンプが2025年のHVACモーター市場規模の48.61%を占め、チラーおよび冷却塔は2031年までに5.41%のCAGRで成長すると予測されています。

- 最終用途セクター別では、商業セグメントが2025年の市場収益の42.78%を占め、住宅セグメントは2031年までに5.32%のCAGRで拡大すると予測されています。

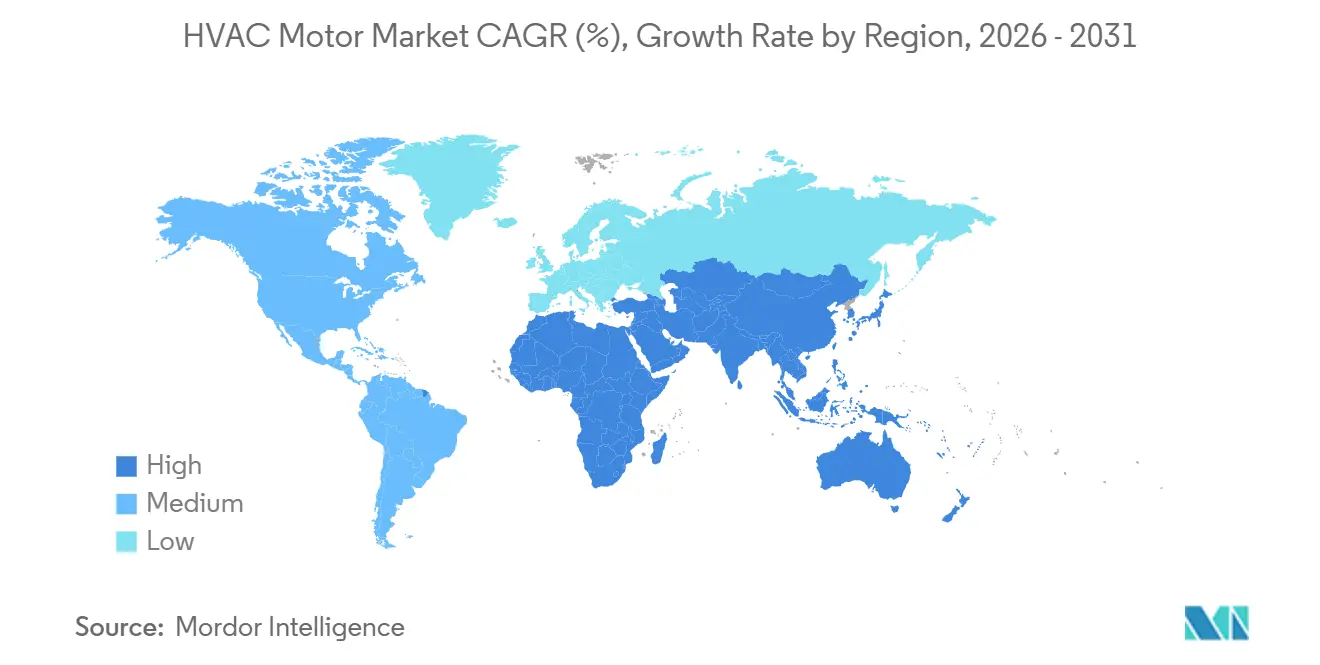

- 地域別では、アジア太平洋地域が2025年のHVACモーター市場のグローバル収益の45.54%を占め、中東およびアフリカは2031年までに4.96%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のHVACモーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| モーターおよびファン効率基準の強化 | +1.5% | 北米およびEUで早期の成果が見られるグローバル市場 | 短期(2年以内) |

| ヒートポンプおよびインバーターHVACの普及 | +1.2% | APACが中核、北米およびEUへの波及 | 中期(2〜4年) |

| 商業用改修の回収期間短縮 | +0.9% | 北米およびEU | 短期(2年以内) |

| データセンターの精密冷却およびファンウォール改修 | +0.8% | 北米およびAPACで早期の成果が見られるグローバル市場 | 短期(2年以内) |

| 室内空気質および換気のアップグレード | +0.5% | 北米、EU、APAC | 中期(2〜4年) |

| 低GWP冷媒移行に伴う再設計 | +0.3% | 北米およびEUで早期の成果が見られるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モーターおよびファン効率基準の強化がコンプライアンス義務によるアップグレードを促進

2025年に発布された米国エネルギー省の最終規則は、0.25〜3HPの範囲の拡大対象電気モーターに対する最低効率基準を拡大しました。これはHVACモーター市場全体で広く使用されている住宅用および軽商業用モーターカテゴリーに直接影響し、2029年1月1日からコンプライアンスが義務付けられています。[1]米国エネルギー省、「拡大対象電気モーターのエネルギー保全基準 - 最終規則」、米国エネルギー省、energy.gov エネルギー省は、この規則により2058年までに8.8クワッドの全燃料サイクルエネルギー節約と消費者純現在価値で211億〜475億米ドルの便益がもたらされ、メーカーの総転換コストは3億6,000万米ドルと推定されると述べています。別の直接最終規則は、1〜200HPの範囲の一般電気モーターに対して2027年6月1日のコンプライアンス期日をすでに設定しており、多くの大型商業用HVACモーターが弱い基準のままでいることを許容していた主要なギャップを解消しています。[2]米国エネルギー省、「エネルギー保全プログラム、電気モーターのエネルギー保全基準 - 直接最終規則」、連邦官報、federalregister.gov HVACモーター市場は小型住宅用ファンシステムと大型商業用送風機器の両方に対応しているため、これらの重複する期限は重要であり、コンプライアンスの負担が非常に広範な設置済みベースに同時に及んでいます。実際の効果は、PSCおよびシェーデッドポール設計の早期廃止であり、購入者が歴史的に効率改善よりも低い初期コストを優先してきたアプリケーションでも同様です。この規制主導のリセットは、HVACモーター市場に対して、より厳格な効率要件にすでによりよく適合しているEC、PMSM、およびその他の可変速プラットフォームへの明確な移行経路を与えています。

ヒートポンプおよびインバーターHVACの普及がシステムあたりの可変速モーター搭載量を拡大

世界のヒートポンプ販売は2024年および2025年に弱まりましたが、米国は2024年に成長を記録し、ヒートポンプは天然ガス炉の販売台数を上回り続けており、主要経済国においてHVACモーター市場の持続的な需要ドライバーとして電化暖房が定着していることを示しています。[3]国際エネルギー機関、「世界エネルギーレビュー2025」、国際エネルギー機関、iea.org 国際エネルギー機関はまた、2024年の世界のヒートポンプ販売が2020年比で27%増加したと報告しており、数年前と比べてインバーター主導機器の設置済みベースがはるかに大きくなっていることを示しています。同じ見通しは、ヒートポンプが2035年までに日本および米国の空間暖房需要の40%を満たすことを示しており、短期的な変動の後も中期的な方向性が維持されています。現代のインバーター駆動ヒートポンプはそれぞれ、可変速コンプレッサーモーターと、送風、バルブ制御、補助ポンプ用の複数のブラシレスまたは永久磁石モーターを使用しており、旧来の単速ユニットと比較してシステムあたりのモーター搭載価値を高めています。米国環境保護庁の技術移行プログラムは、2025年1月1日から住宅用エアコンおよびヒートポンプにGWP制限を適用し、OEMにR-32やR-454BなどのA2L冷媒を中心とした製品再設計を強いました。この再設計作業は、近期の機器出荷が不均一であっても、HVACモーター市場全体で可変速およびトルク整合モータープラットフォームの役割を拡大しています。

商業用改修の回収期間短縮が強制的なアップグレードサイクルを加速

HVACモーター市場はまた、商業ビルにおける改修意思決定サイクルの短縮からも恩恵を受けており、電力コストの上昇とより厳格なビル性能要件が、旧来の固定速モーターの正当化を困難にしています。この効果は、エアハンドラー、VAVシステム、および屋上ユニットが可変速運転による節約効果を時間をかけて増幅できるオフィス、医療施設、およびその他の長時間稼働ビルで最も顕著です。ASHRAE規格62.1-2025は必須の湿度制御シーケンスを追加し、需要制御換気ロジックを更新しており、準拠システムにおいてより精密に速度を変調できるモーターの価値を高めています。[4]米国暖房冷凍空調学会、「ANSI/ASHRAE規格62.1-2025、換気および許容室内空気質」、ASHRAE、ashrae.org 換気および湿度制御がより厳格な要件となると、モーター交換は単純なメンテナンス選択ではなくコンプライアンス作業の一部となります。商業オーナーは多くの場合、単一プロジェクトで複数のモーターを交換するため、これはHVACモーター市場にとって重要であり、住宅用の一対一交換よりも高い受注額を支えています。その結果、より広範な建設状況が混在している場合でも、北米および欧州では改修需要の安定した流れが生まれています。

データセンターの精密冷却が仕様主導の需要を創出

AI主導のデータセンター建設は、通常の商業建設サイクルとの結びつきが弱く、性能に対してはるかに高い要求を持つHVACモーター市場の一部を創出しています。オペレーターは低高調波歪み、組み込みテレメトリー、長いサービス寿命、およびファンウォールの冗長性を仕様として要求しており、精密冷却システム全体でモーター要件を引き上げています。Regal Rexnordは2025年第4四半期にデータセンターEポッド送風システムの受注が7億3,500万米ドルに達し、2027年初頭に初期出荷が予定されていると報告しており、現在契約済みバックログに移行している熱管理需要の規模を示しています。Johnson Controlsは、ギガワット規模のAIファクトリー向けの2026年空冷リファレンス設計ガイドを発表し、冗長チラーのインテリジェントな活用により、キャンパス設置あたりの年間エネルギー費量が32%改善し、50MWの熱管理効果が得られると予測しました。Muntersは2026年第1四半期にシドニーのデータセンター向けに10MWの水冷ECファンウォールシステムを稼働させ、継続的な24時間365日稼働向けに構築されたカスタムグループ気流制御を備えた20ユニットを使用しました。これらの要件が広まるにつれ、HVACモーター市場ではデータセンターの購入者が設計期待値を設定し、それがより広範な商業冷却アプリケーションへと波及していることが見られます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高効率プレミアムモーターの高い初期コスト | -0.8% | 新興市場で最も顕著なグローバル市場 | 中期(2〜4年) |

| 制御電子機器および半導体のボトルネック | -0.6% | グローバル | 短期(2年以内) |

| 高度な改修工事における設置・試運転のギャップ | -0.4% | APAC、中東・アフリカ、南米 | 中期(2~4年) |

| 冷媒移行のタイミングおよび施行の不確実性 | -0.3% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高効率プレミアムモーターの高い初期コストが普及を制限

HVACモーター市場では、EC、PMSM、およびスイッチトリラクタンスユニットが同等の定格出力の標準AC誘導モーターに対して依然として明確なプレミアムを持っているため、高い初期コストが依然として実質的な障壁となっています。この問題は、開発業者またはOEMがモーターを選択するが、後でビルオーナーまたは入居者が電力料金を支払う新築住宅建設やその他のコスト重視チャネルで最も顕著です。この分離は、特にリベートプログラムやエネルギー性能契約が一般的でない新興市場において、ライフサイクルコスト節約の根拠を弱めています。この制約は、最も速いユニット成長が依然として初期コスト圧力に最もさらされている同じ量セグメントに集中しているため、特に重要です。米国エネルギー省の拡大対象モーター基準が2029年から対象製品により厳格な効率レベルを要求するため、修正経路は経済的というよりも規制的です。規模、規制、および調達学習がプレミアムを低下させるまで、HVACモーター市場ではコスト主導のアプリケーションにおけるトップエンド設計の普及が引き続き遅れるでしょう。

制御電子機器および半導体のボトルネックがプレミアムモーターの出荷を遅延

制御電子機器のボトルネックは、製品ミックス全体ではなく、HVACモーター市場の最も急速に動いている部分を制約しています。統合電子機器を備えたECモーター、インバーター駆動コンプレッサーモーター、およびVFD連動PMSMシステムはすべて、基本的な電気機械部品よりも調達が依然として困難なパワー半導体および制御チップに依存しています。この不均衡は、より単純なコンタクター方式のアーキテクチャとはるかに低い電子機器含有量で依然として出荷できるため、短期的には標準AC誘導製品を有利にしています。その結果、規制当局とOEMが効率改善のために最も強く推進しているカテゴリーに選択的な圧力がかかり、基礎的な需要が堅調であっても移行タイミングが遅れています。ドライブ生産を内部で管理するか、半導体供給を早期に確保するメーカーは、プレミアム製品の出荷と顧客関係を守るより良い立場にあります。HVACモーター市場にとって、この制約は管理可能ですが、最も電子機器が多いアプリケーションでは依然として不均一な可用性と長い認定サイクルを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:規制タイムラインが誘導モーターを超えた移行を加速

AC誘導モーターは2025年のHVACモーター市場収益の63.55%を占め、OEMの調達慣行、設置済みベースとの互換性、および非常に低いユニット製造コストが依然として有利に働いているため、HVACモーター市場で最大のポジションを維持しています。この規模は、将来のポジショニングの強さよりも既存の設置済みベースから生まれており、多くの購入者が依然として配線互換性と簡単な現場交換を優先しています。ECモーターは2031年までに5.54%のCAGRで最も急速に成長しているモータータイプであり、ビルオートメーションシステムがモーター電子機器を受動的なコンポーネントではなく運用データポイントとして扱うようになっています。HVAC産業では、この変化がテレメトリー、変調精度、および統合制御の価値を純粋な効率と並んで変化させています。

PMSMおよびブラシレスDCモーターは、トルク密度、音響特性、および部分負荷制御が高い価格を支えるVRFコンプレッサードライブおよび精密空気処理において最高性能のポジションを維持し続けています。ABBは2026年5月に危険区域(ゾーン1および2)向けにATEXおよびIECEx認証を取得した世界初の磁石不使用IE6モーターを発売し、サプライヤーがレアアース不使用の高効率プラットフォームを使用してプレミアムニッチを守る方法を示しました。スイッチトリラクタンスモーターは部分負荷での音響上の懸念が依然としてあり、開発作業が続いているにもかかわらず、より広範な使用を制限しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

定格出力別:システム設計の変化の中で小型モーターが中心的役割を維持

1HP未満のモーターは2025年のHVACモーター市場規模の58.89%を占め、5.26%のCAGRで拡大すると予測されており、ファンコイル、エネルギー回収換気装置、ミニスプリット室内ユニット、およびプレナムファンにおける小型モーターの多用を反映しています。このクラスの需要はまた、マルチゾーンVRFおよびダクトレスシステムが単一の大型中央ブロワーではなく各空調ゾーンに専用モーターを使用するため、増加しています。このアーキテクチャは設置プロジェクトあたりのモーター数を増やし、最小電力帯を交換と新規設置の両方において中心的な位置に保ちます。HVAC産業内では、より重要な変化はこの帯域内でのPSC製品からECおよびPMSM設計へのミックスシフトであり、ユニット成長が緩やかであっても平均販売価格を引き上げています。

1〜5HPの範囲は、軽商業用エアハンドラーおよびデータセンターのインロー冷却ユニットから恩恵を受けており、ファンアレイが冗長性と部分負荷制御のために1台の大型モーターを複数の小型モーターに置き換えています。5〜20HPの帯域は、長い稼働時間の下で効率アップグレードの回収が正当化しやすい屋上ユニット、冷却塔、および大型空気処理システムで依然として重要です。ABBは2026年第1四半期のモーション事業において9%の比較受注成長を報告し、20HP超の大型モーターアプリケーションを含むHVACおよびビル最終市場からの継続的な需要を反映しています。したがって、定格出力ミックスは、HVACモーター市場がより多くの機器販売だけでなく、システム全体での気流と冷却負荷の分散方法の再設計を通じても成長していることを示しています。

HVAC機器タイプ別:冷却アプリケーションが規模を維持しながらチラーが速度を上げる

エアコンおよびヒートポンプは2025年のHVACモーター市場規模の48.61%を占め、小型住宅用ファンモーターから商業用インバーター駆動コンプレッサーモーターまであらゆるものを網羅しているため、最大のアプリケーションプールとなっています。そのポジションは、旧来の単速機器よりも多くの可変速モーター搭載量を追加するヒートポンプ電化への移行によって支えられています。国際エネルギー機関の見通しは、ヒートポンプが2035年までに日本および米国の空間暖房需要の40%を満たすことを示しており、この設置済みベース全体での中期的な再設計活動を支えています。米国環境保護庁の冷媒移行規則はまた、2025年1月1日から住宅用エアコンおよびヒートポンプをA2L対応設計に向けて推進し、更新されたトルクプロファイルとモーター制御の必要性を強化しました。

チラーおよび冷却塔は2031年までに5.41%のCAGRで最も急速に成長している機器カテゴリーであり、HVACモーター市場のこの部分は今や従来の商業ビルと同様にデータセンターによっても形成されています。Infinitumは2026年のAHR Expoで統合ECファンシステムを発表し、従来のファンソリューションと比較して最大25%のエネルギー節約を実現し、負荷範囲全体で総需要歪みを5%未満に維持するよう設計されており、精密冷却要件がモーター設計に影響を与えていることを示しています。換気ファンおよびブロワーもASHRAE規格62.1-2025から恩恵を受けており、同規格は可変速機能を優先する湿度制御および需要制御換気要件を追加しました。暖炉およびボイラーは、特に北米および欧州の電化政策がヒートポンプシステムへの投資を引き続き誘導する中で、耐久性はあるが成長の遅い基盤であり続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途セクター別:商業が規模をリードしながら住宅がミックス価値を獲得

商業セクターは2025年の市場収益の42.78%でリードし、そのHVACモーター市場シェアはエアハンドラー、VAVシステム、屋上ユニット、チラープラント、および精密冷却機器内の高いモーター数を反映しています。大型ビルはまた、より目に見えるエネルギー節約を生み出し、監査や近代化プログラムで旧来の固定速モーター群を特定しやすくしています。Regal Rexnordは、2026年第1四半期の商業用HVAC収益が主に北米およびアジア太平洋のデータセンター需要により成長を続けたと述べており、住宅状況は軟化していました。したがって、商業セグメントは、稼働時間、監視、およびシステム統合がモーター効率と同様に重要な場所では特に、HVACモーター市場の規模の錨として残っています。

住宅セグメントは2031年までに5.32%のCAGRで最も急速に成長している最終用途カテゴリーであり、ヒートポンプ奨励策、南アジアおよび東南アジア全体でのエアコン普及の拡大、および冷媒主導の製品再設計によって支えられています。AIM法に基づく米国環境保護庁の規則は、2025年1月1日から新しい住宅用エアコンおよびヒートポンプ機器を低GWP冷媒に移行することを要求し、OEMレベルで新たなモーターマッチングと制御変更を強いました。メーカーが住宅用プラットフォームを地域をまたいで標準化することが多いため、米国の規制変更が北米をはるかに超えた調達と製品アーキテクチャに影響を与える可能性があるため、この要件は重要です。産業用および機関用ユーザーは厳格なEMCおよび信頼性要件を持つ長寿命モーターへの安定した需要を引き続き提供していますが、HVACモーター市場では住宅が最も強いミックスアップグレードが現在起きている場所です。

地域分析

アジア太平洋地域は2025年のHVACモーター市場シェアの45.54%を占め、生産と需要の両方において最大の地域基盤となっています。中国は、モーター、コンプレッサー、電子機器、および最終機器組立を大規模に結びつけるHVACサプライチェーンの中心であり続けており、地域のコスト競争力と高い応答性を維持しています。域の動向はまた、大規模な設置済みベース全体で高効率インバーターシステムが旧来の単速機器に取って代わるにつれ、純粋な量から製品ミックスの改善へと移行しています。インドはこの勢いに、住宅用エアコン普及率の上昇と地域製造能力の広範な拡大を通じて貢献しています。ABBはインドが現在第4位の市場と並んでいると述べ、事業全体で7,500万米ドルの2026年製造投資計画を概説しており、南アジアの需要と生産の戦略的重要性を強調しています。

北米は規制主導のアップグレードサイクルを経ており、2027年および2029年のエネルギー省コンプライアンス期日がすでに商業用および住宅用機器の仕様決定を形成しています。国際エネルギー機関は、米国のヒートポンプ販売が2024年に15%増加し、冷媒移行中に全体的な販売量が弱まったにもかかわらず、2025年もヒートポンプがガス暖炉の販売台数を上回り続けたと報告しました。欧州は並行した経路をたどっており、より厳格なエコデザイン要件とビル性能目標が購入者をプレミアム効率モーターと統合ドライブに向けて推進しています。WEGは2025年10月にIE5+効率とより小さなフォームファクターを持つW80 AXgenアキシャルフラックスモーターを発売し、サプライヤーがエアハンドラーやブロワーなどの効率主導のアプリケーション向けに高度なラットフォームを位置付けている方法を示しました。

中東およびアフリカは2031年までに4.96%のCAGRで最も急速に成長している地域セグメントであり、GCCのメガプロジェクト、高い冷却強度、および商業グレードシステムへの需要増加によって支えられています。極端な周囲温度、急速な都市開発、および湾岸市場でのより厳格なビル規制が、長い稼働時間と重い冷却負荷向けに構築されたモーターへの需要を持続させています。南米はより緩やかな成長市場ですが、ブラジルは依然として重要であり、国内製造の深さが商業用および産業用設置全体での供給可用性と交換需要を支えています。全体として、地域ミックスは、HVACモーター市場が先進市場での規制主導のアップグレードと成長の速い気候での構造的な冷却需要の組み合わせによって支えられていることを示しています。

競合状況

グローバルHVACモーター市場は、目に見えるグローバルトップ層を持つ適度に集約された市場です。ABB Ltd.、Nidec Corporation、Regal Rexnord Corporation、WEG S.A.、およびDanfoss A/Sは、OEMの調達ニーズに適合する方法でモーター、ドライブ、およびアプリケーションエンジニアリングを組み合わせているため、主要な競争極を形成しています。購入者がスタンドアロンモーターだけでなく、システム性能、デジタル接続性、およびコンプライアンスサポートをますます求めているため、この幅広さは重要です競争の重心は、したがって、基本的な量供給から、HVACモーター市場全体で効率、気流制御、およびサービス性を向上させることができる統合モーションプラットフォームへとシフトしています。これにより、テスト規模、認証の深さ、または高度な電子機器への安全なアクセスを欠く小規模ベンダーへの圧力が維持されています。

ABBは2026年5月に危険区域向けにATEXおよびIECEx認証を取得した世界初の磁石不使用IE6超高効率モーターを発売し、トップサプライヤーが特化した効率リーダーシップを通じてプレミアムセグメントを守る方法を示しました。Danfossは2026年5月にiC7-HVACRインバーターポートフォリオをグローバルに発表し、超低高調波技術、設計によるサイバーセキュリティ対応ハードウェア暗号チップ、および前世代ドライブより20%小さいコンパクトなフォームファクターを特徴としており、統合モーター・ドライブ価値獲得への移行を強調しています。Nidecはマハラシュトラ州施設が2026年第4四半期の初回サンプル生産に向けて急速に建設が進んでいると述べ、最終的に年間600万台のコンプレッサーおよびモーターユニットの生産能力を目標としており、インドでの生産能力拡大がコスト効率と地域需要獲得の両方を支援していることを示しています。これらの動きは、大手プレイヤーが技術、製造フットプリント、およびプラットフォーム統合において同時に競争していることを示しています。

ベンチャー支援の挑戦者も圧力を加えており、特にPCBステーターまたはエアコア設計を使用してファンシステムでの重量削減と強力な部負荷効率を追求する企業が注目されています。Infinitumは2026年のECファンシステムが最大25%のエネルギー節約を実現し、歪みを5%未満に維持できると述べており、2024年7月の資金調達延長によりシリーズE総資金調達額が2億2,000万米ドルに達し、送風アプリケーションで既存企業に挑戦する余地が広がっています。ホワイトスペース需要は、現在の製品がコストと設置ニーズの範囲を十分にカバーしていないアフリカおよび南アジアの商業用改修、プレハブデータセンター冷却モジュール、およびコスト重視の住宅チャネルで最も強く残っています。したがって、HVACモーター市場は構造的に競争的であり、トップに強力なリーダーがいて、その下に長いサプライヤーの裾野があります。

HVACモーター産業のリーダー企業

Regal Rexnord Corporation

Nidec Corporation

WEG S.A.

ABB Ltd.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:ABB Ltd.は、危険区域使用(ゾーン1および2)向けにATEXおよびIECEx認証を取得した世界初の磁石不使用IE6超高効率モーターを発売しました。同期リラクタンス(SynRM)技術に基づき、このモーターはIE3同等品と比較して最大60%低いエネルギー損失を実現します。

- 2026年5月:Danfoss A/Sは、超低高調波技術、設計によるサイバーセキュリティ対応ハードウェア暗号チップ、および前世代ドライブより20%小さいコンパクトなフォームファクターを特徴とするiC7-HVACRインバーターポートフォリオをグローバルに発表しました。このプラットフォームはデータセンターのPUE削減、スマートビルHVAC、およびクリーンルームの信頼性アプリケーションを対象としています。

- 2026年5月:Nidec Global Applianceは、インド・マハラシュトラ州アウランガバード(チャトラパティ・サンバジナガル)施設での急速な建設進捗を確認しました。1億2,000万米ドル超の投資を代表し、2026年第4四半期の初回サンプル生産を目標とし、最終的に年間600万台のコンプレッサーおよびモーターユニットの生産能力を目指しています。この工場は、プレス加工、機械加工、組立、モーター製造、および電子機器を網羅する完全垂直統合型です。

- 2026年2月:Infinitumは、ラスベガスで開催された2026年AHR Expoにて、ファン、モーター、およびインバーターを単一パッケージに統合したECファンシステムを発売しました。このプラットフォームは従来のファンソリューションと比較して最大25%のエネルギー節約を実現し、外部高調波フィルターなしで全負荷範囲にわたって総需要歪みを5%未満に維持します。

世界のHVACモーター市場レポートの調査範囲

HVACモーター市場レポートは、モータータイプ(AC誘導モーター、電子整流(EC)モーター、ブラシレスDCモーター、永久磁石同期モーター、およびスイッチトリラクタンスモーター)、定格出力(1HP未満、1HPから5HP、5HPから20HP、および20HP超)、HVAC機器タイプ(エアコンおよびヒートポンプ、換気ファンおよびブロワー、暖炉およびボイラー、ならびにチラーおよび冷却塔)、最終用途セクター(住宅、商業、ならびに産業用および機関用)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| AC誘導モーター |

| 電子整流(EC)モーター |

| ブラシレスDCモーター |

| 永久磁石同期モーター |

| 切換磁気抵抗モーター |

| 1HP未満(小馬力) |

| 1~5HP |

| 5~20HP |

| 20HP超 |

| エアコンおよびヒートポンプ |

| 換気ファンおよびブロワー |

| 暖炉およびボイラー |

| チラーおよび冷却塔 |

| 住宅 |

| 商業 |

| 産業および機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| モータータイプ別 | AC誘導モーター | ||

| 電子整流(EC)モーター | |||

| ブラシレスDCモーター | |||

| 永久磁石同期モーター | |||

| 切換磁気抵抗モーター | |||

| 出力定格別 | 1HP未満(小馬力) | ||

| 1~5HP | |||

| 5~20HP | |||

| 20HP超 | |||

| HVAC機器タイプ別 | エアコンおよびヒートポンプ | ||

| 換気ファンおよびブロワー | |||

| 暖炉およびボイラー | |||

| チラーおよび冷却塔 | |||

| 最終用途セクター別 | 住宅 | ||

| 商業 | |||

| 産業および機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答している主要な質問

HVACモーター市場の現在および予測規模はどのくらいですか?

HVACモーター市場は2026年に213億5,000万米ドルに達し、2026年から2031年にかけて4.74%のCAGRで成長し、2031年までに269億1,000万米ドルに達すると予測されています。

HVACアプリケーションにおいてグローバル収益をリードするモータータイプはどれですか?

AC誘導モーターは、既存のOEM調達、設置済みベースとの互換性、および低い製造コストにより、2025年の収益の63.55%でリードしました。

HVACシステムで最も急速に成長しているモーター技術はどれですか?

ECモーターは最も急速に成長しているモータータイプであり、効率規制とビルオートメーションシステム統合の拡大に支えられ、2031年までに5.54%のCAGRが予測されています。

最大のモーター需要プールを生み出す機器カテゴリーはどれですか?

エアコンおよびヒートポンプは2025年の収益の48.61%を占め、世界のHVACモーターにとって最大のアプリケーショングループとなっています。

データセンターがHVACモーターサプライヤーにとって重要になっている理由は何ですか?

AI主導のデータセンター建設が精密冷却、ファンウォールシステム、低歪み性能、および組み込みテレメトリーへの需要を高めており、より高い価値のモータープラットフォームを支えています。

収益をリードしている地域と最も急速に成長している地域はどこですか?

アジア太平洋地域が2025年のグローバル収益の45.54%を占め、中東およびアフリカが2031年までに4.96%のCAGRが予測される最も急速に成長している地域です。

最終更新日: