米国電気モーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24.35 十億米ドル |

| 市場規模 (2026) | 25.67 十億米ドル |

| 市場規模 (2031) | 33.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

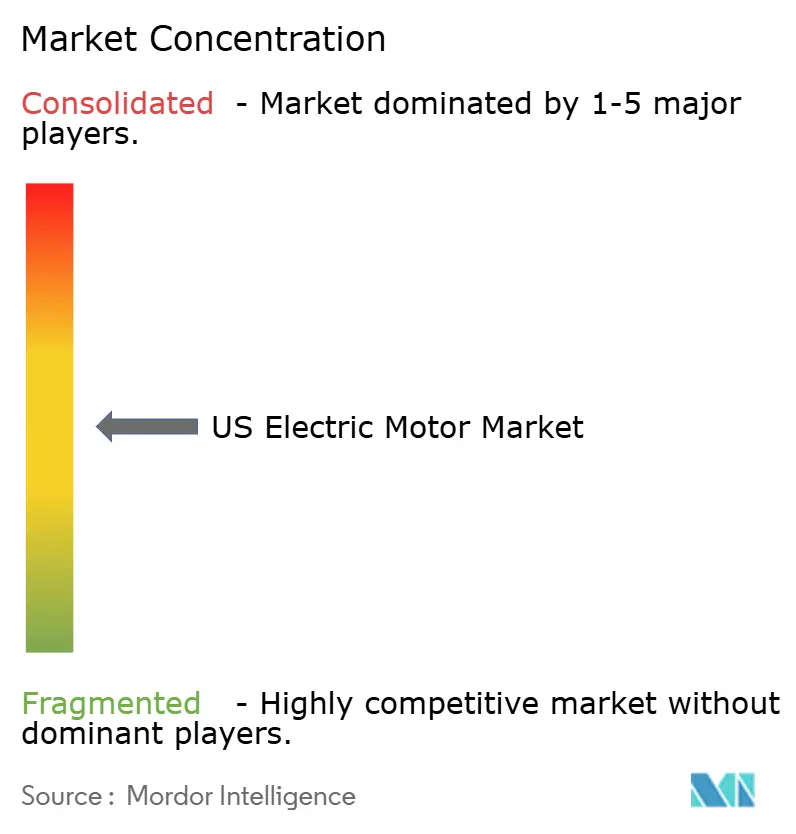

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電気モーター市場分析

米国電気モーター市場規模は2025年に243.5億米ドルと評価され、2026年の256.7億米ドルから2031年には333.9億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.41%です。成長は、プロジェクト経済性を改善した連邦クリーンエネルギーインセンティブ、物流リスクを低減した製造業のリショアリングの波、および自動車・産業・防衛分野における着実な電動化によって支えられました。自動車メーカーは高出力密度トラクションモーターへの需要を高め、ビルオーナーは効率規制への対応としてHVACの改修を加速させました。産業プラントはIndustry 4.0の接続性基準を満たすためにドライブシステムを近代化し、国防総省のプログラムは戦術的電動プラットフォーム向けのニッチな需要を追加しました。銅、半導体、および労働力の制約がコスト面での主な逆風となりました。

主要レポートのポイント

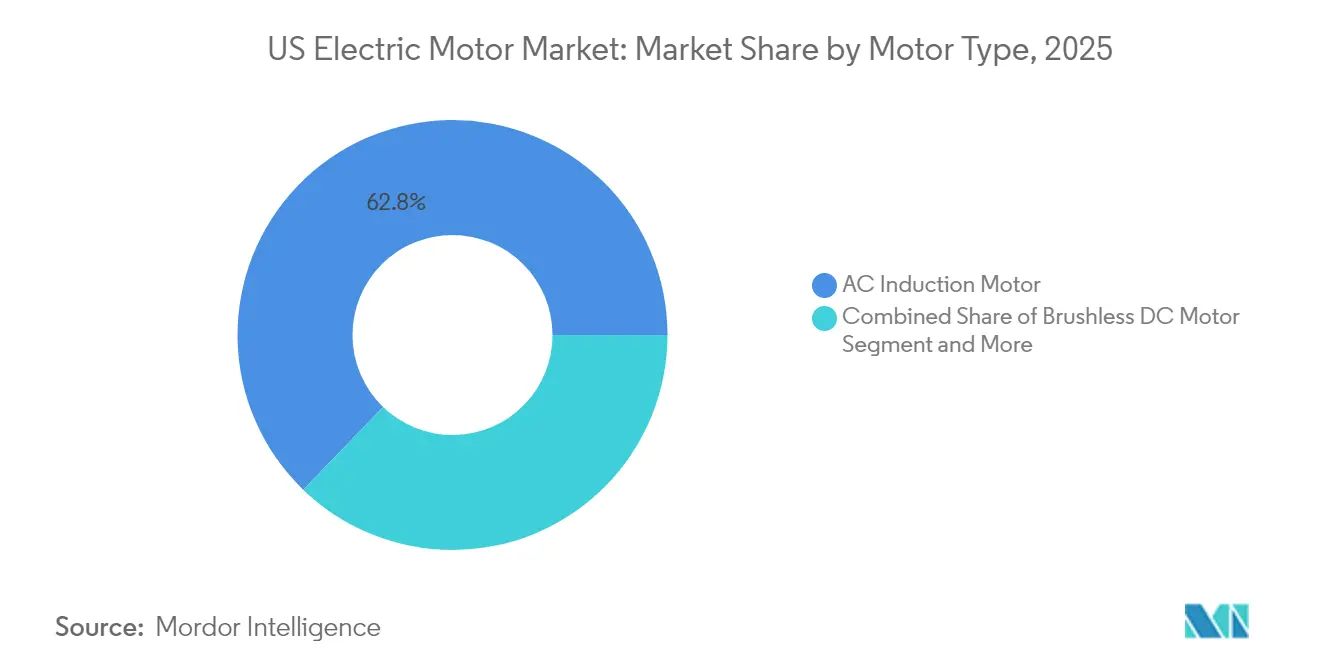

- モータータイプ別では、ACインダクションモーターが2025年の米国電気モーター市場シェアの62.78%をリードし、一方で永久磁石同期モーターは2031年まで10.96%のCAGRで成長すると予測されています。

- 出力別では、分数馬力ユニット(1 HP未満)が2025年の米国電気モーター市場規模の53.85%のシェアを占め、中電圧モーター(250〜3,000 HP)は2031年まで9.98%のCAGRで拡大しています。

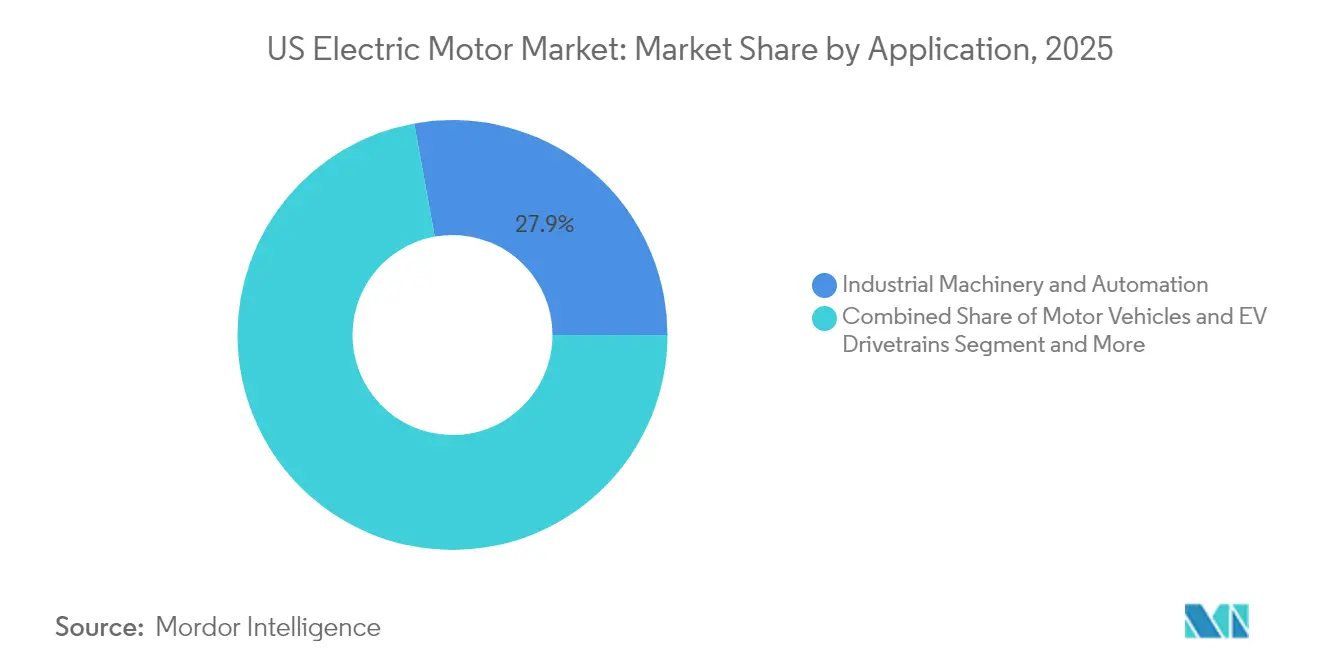

- 用途別では、産業機械および自動化が2025年に27.85%の収益シェアを保持し、EVドライブトレインは2031年まで16.92%のCAGRで最も急成長している用途を代表しています。

- 技術別では、従来型誘導設計が2025年に71.92%のシェアを維持し、アキシャルフラックスの革新は2031年まで14.32%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国電気モーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV製造の急増 | +1.8% | 全国;ミシガン州、オハイオ州、 テネシー州を中心とするハブ | 中期(2〜4年) |

| 産業自動化およびIIoTの改修 | +1.2% | 全国;テキサス州、 カリフォルニア州、ノースカロライナ州での早期普及 | 長期(4年以上) |

| 商業用不動産における HVAC効率改善 | +0.9% | 全国;カリフォルニア州、ニュー ヨーク州、マサチューセッツ州で加速 | 短期(2年以内) |

| 連邦クリーンエネルギー税制優遇措置(IRA) | +0.7% | 全国 | 中期(2〜4年) |

| リショアリングを可能にするアキシャルフラックスおよびSynRM技術 | +0.4% | 全国;アラバマ州、ウィスコンシン州、 オハイオ州を中心とするハブ | 長期(4年以上) |

| 国防総省の車両電動化プログラム | +0.3% | 全国、主要軍事 施設近辺 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV製造の急増

乗用BEVは2025年に新車販売の4分の1を占め、国内自動車メーカーはミシガン州、オハイオ州、テネシー州でモーター生産拠点を拡大することで対応しました。自動車メーカーは従来品の3倍の出力密度を発揮するトラクションモーターを指定し、永久磁石同期モーターおよびアキシャルフラックストポロジーへの転換を促しました。General Motorsはサブコンパクト向けEVを対象としたアキシャルフラックス特許を申請し、Schaefflerはモーターとパワーエレクトロニクスを統合したeアクスルを製造するためにオハイオ州に2億3,000万米ドルを投資しました。部品の現地調達化により、海外レアアース供給リスクへの露出が低減し、物流リードタイムが短縮されました。プラットフォームの生産量が増加するにつれ、輸入品とのコスト均衡が改善し、米国電気モーター市場が強化されました。

産業自動化およびIIoTの改修

近代化プログラムにより、レガシードライブがセンサーとエッジコンピューティングを組み込んだインテリジェントシステムに置き換えられました。Rockwell Automationは、予知保全の展開により計画外ダウンタイムを55%削減し、エネルギー使用量を18%削減したことを記録しました[1]Rockwell Automation スタッフ、「2025年の産業自動化における8つの主要トレンド」、rockwellautomation.com。モーター駆動機器が産業用電力の約53%を消費していたため、改修サイクルは緊急性を増し、効率化が即時のコスト削減手段となりました。可変周波数ドライブが標準仕様となり、初期費用が高いにもかかわらずプレミアム効率IE5モーターへの需要が増加しました。テキサス州とノースカロライナ州の産業ハブは、密集した製造拠点と支援的な州のインセンティブを反映して、早期採用者として台頭しました。

商業用不動産におけるHVAC効率改善

ビルオーナーは、温室効果ガス排出強度の低減を義務付ける州および市の気候規制への対応を急ぎました。カリフォルニア州の電力会社は、改修の回収期間を3年未満に短縮するリベートを提供しました。Wells Fargoのスイッチドリラクタンスモーターへの改修事例では、HVAC エネルギーの70%削減が実証されました。統合ドライブと組み合わせたIE5モーターは、IE3相当品と比較して10%のエネルギー削減を報告しました。米国イノベーション・製造法が冷媒転換を加速させ、可変冷媒流量システムが速度を精密に調整できる電子整流モーターへの需要を高めました。

連邦クリーンエネルギー税制優遇措置

インフレ削減法は、適格商業用クリーン車両に対して最大4万米ドルのクレジットを提供し、高効率電気機器を製造する施設への製造クレジットを延長しました。ArcelorMittalはアラバマ州に12億米ドルの電磁鋼板工場を建設するための2億8,050万米ドルのクレジットを確保し、モーターラミネーション向けの国内サプライループを強化しました。クレジットの確実性により設備投資に対する取締役会レベルの信頼が向上し、増分需要がモーターOEMの受注残に波及しました。州のプログラムが追加のリベートを重ね、フリートオペレーターや産業改修のプロジェクト経済性をさらに向上させました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびレアアース価格の変動 | -0.8% | グローバル;米国メーカーへの 急激なコスト影響 | 短期(2年以内) |

| ドライブエレクトロニクス向け半導体不足 | -0.6% | 全国;ハイテク地域 | 中期(2〜4年) |

| 超プレミアム効率ティアのコンプライアンスコスト | -0.3% | 全国 | 長期(4年以上) |

| 熟練モーター巻線労働力の不足 | -0.4% | 全国;伝統的な製造業 地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびレアアース価格の変動

銅は2025年に1トン当たり8,800〜9,500米ドルで推移し、電動化による構造的需要の増加により2050年までに70%上昇すると予測されました。レアアースの輸出政策が強化され、永久磁石の供給が逼迫し、モーターOEMは価格急騰と納期リスクにさらされました。各社はヘッジ、フェライト材料を使用したロータの再設計、および廃製品からの金属回収の拡大で対応しました。ZFの220 kWの別励磁設計は、性能を維持しながら磁石を排除する道筋を示しました。規模や長期契約を持たない小規模な国内メーカーは最も高いコスト圧力を受け、マージンが圧縮され、能力拡張が遅れました。

ドライブエレクトロニクス向け半導体不足

自動車および民生用電子機器がファブ能力を吸収したため、モーター制御チップのリードタイムは2024年に12週間から26週間に延長されました。可変周波数ドライブラインは、依然として供給不足の成熟ノードで製造されるパワーマネジメントICに依存しているため、最も大きな打撃を受けました。GlobalFoundriesおよびその他のファウンドリはCHIPS法のインセンティブにもかかわらず熟練労働力不足を指摘しながらも米国での採用を拡大しました。OEMは複数のコントローラオプションに対応するようPCBレイアウトを修正しましたが、性能上の妥協は続きました。在庫保有期間の延長により運転資本ニーズが増大し、一部のディストリビューターは戦略的顧客への割り当てを余儀なくされました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:ACインダクションのリーダーシップが持続し、PMSMが規模を拡大

ACインダクションユニットは2025年に62.78%のシェアを維持し、米国電気モーター市場の最大のセグメントとなりました。堅牢な構造と成熟したサプライベースにより価格競争力が維持され、パルプ・製紙業や水道事業の採用者は定速ポンプやコンプレッサーに引き続きこれを好みました。しかし、永久磁石同期モーターはEVトラクションおよび高精度自動化が出力密度と効率を優先したため、2031年まで10.96%のCAGRで拡大しました。PMSMはロータのI²R損失を排除し、厳格な車両パッケージングエンベロープを満たすコンパクトなハウジングを可能にします。ブラシレスDCソリューションは精密な速度制御を必要とするサーボ用途に対応し、密閉型モーターは密封された冷凍回路で引き続き重要な役割を果たしました。トルクを22.1%向上させたリブレスロータプロトタイプを含む同期リラクタンス設計の研究は、磁石ベースの機械に対する将来の競争圧力を示唆しました。

PMSMの米国電気モーター市場規模は2025年の65億米ドルから2031年には約121.2億米ドルに増加すると推定され、より広範なドライブトレインの電動化を支えています。自動車メーカーのアキシャルフラックス変種への移行は、レアアースリスクに対処し、車両重量を削減しました。逆に、誘導製品は電圧スパイクや磁石ロータを損傷するハーモニクスに耐えるため、過酷な環境での支配を続けました。OEMのロードマップは急速な置き換えではなく、段階的なポートフォリオミックスの変化を示唆しました。モーター再巻線サービスの収益はレガシーの設置ベースを支え、大手産業サプライヤーのアフターマーケットキャッシュフローを確保しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力別:プラントアップグレードに伴い中電圧モーターが加速

分数馬力製品は2025年の出荷量の53.85%を占め、家庭用電化製品、小型ポンプ、オフィス機器にわたり、米国電気モーター市場の広範だが価格に敏感な基盤を固めました。最低効率基準の引き上げにより、家電メーカーはシェーデッドポールユニットの30%と比較して65〜75%の電気効率を実現する電子整流変種へと移行しました。しかし、主要な成長ストーリーは250〜3,000 HPの帯域で生まれ、中電圧モーターは2031年まで9.98%で複利成長すると予測されています。鉱業、金属、大規模水インフラのオーナーは複数の小型ドライブを1台の大容量同期リラクタンス機械に置き換え、ライフサイクルメンテナンスコストを削減しました。

中電圧システムの米国電気モーター市場規模は2025年に約59億米ドルと評価され、2031年までに104.4億米ドルを超えると予測されています。インフラ投資・雇用法の下での政策支援が、プレミアム効率MVドライブを指定する水処理およびグリッドプロジェクトに資金を提供しました。ユーザーはケーブル損失の低減と力率改善を強調しました。整数馬力モーター(1 HP以上)は、特に状態監視分析機能を備えたスマートドライブとバンドルされた場合、コンベヤーやファンアレイのワークホースとして残りました。サービス組織は、レガシーMVスターターをランプアップ時の突入電流を制限するソリッドステートソフトスターターにアップグレードすることで収益を得て、開閉装置の寿命を延ばしました。

用途別:産業機械が需要を支え、EVドライブトレインが上回る

産業機械および自動化は2025年に27.85%の収益シェアを保持し、米国電気モーター市場内で最大の最終用途プールを代表しました。化学プラント、食品加工業者、半導体ファブにおける投資サイクルが交換需要を安定させました。Regal RexnordのPerceptivなどの予知保全プラットフォームが振動および熱シグネチャを捕捉し、ダウンタイムイベントを半分以上削減しました。対照的に、EVドライブトレインは連邦フリート電動化インセンティブと消費者採用の勢いにより16.92%のCAGRを記録しました。各バッテリー電気軽自動車は2〜3台のトラクションモーターと補助ポンプを必要とし、総ユニット需要を膨らませました。

HVACおよび冷凍は、新興の冷媒および建築基準規制を満たすためにIE5モーターを活用した高度に規制されたニッチを形成しました。航空宇宙および防衛は、電動航空機プロトタイププログラム向けにH3Xの8〜12 kW/kgマシンなどの高出力密度ソリューションを採用しました(h3x.tech)。家庭用電化製品は成熟しましたが、静音動作のためにブラシレスDCドライブに依存するスマートホーム統合からの増分需要を追加しました。EVドライブトレインに帰属する米国電気モーター市場シェアは、自動車メーカーが完全に新しい組立能力を整備するにつれて、2031年までに14.75%に向かって上昇すると予測され、産業機械との差を縮めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:従来型誘導が安定し、アキシャルフラックスの革新が拡大

従来型誘導アーキテクチャは、根付いた製造能力とコストリーダーシップにより2025年に71.92%のシェアを維持しました。OEMはNEMAプレミアム効率レベルに認定されたプレミアムグレードの誘導フレームを提供し、規制市場での関連性を延長しました。しかし、アキシャルフラックス設計は14.32%のCAGRで成長し、3倍の出力密度を約束したため、高級乗用車やコンパクトHVACブロワーに魅力的となりました。Mercedes-BenzはAMGモデルに重量を削減し過渡応答を改善するアキシャルフラックスロータを採用することを確認しました。

アキシャルフラックスソリューションに帰属する米国電気モーター市場規模は2025年に8億米ドル未満でしたが、2031年までに20.8億米ドルを超える可能性があります。InfinitumのPCBステータトポロジーはコア損失を削減し、製造を簡素化しました。同期リラクタンスの採用は、磁石コストなしに精密なトルクを必要とするモーション制御ラインで拡大し、スイッチドリラクタンスは減磁なしに高温に耐えるため過酷環境ポンプで注目を集めました。ハルバッハアレイ変種の特許申請は、磁場整形が追加質量なしに推力を高める宇宙または砂漠用途における将来のブレークスルーを示唆しました。

地域分析

需要は地域の産業的強みに密接にマッピングされました。ミシガン州とオハイオ州を中心とするグレートレイクス回廊は、2024年から2025年にかけてEVモーターおよびコンポーネント投資として40億米ドル以上の発表を集めました。この地域は、巻線および組立のボトルネックに対処した熟練労働力と組合交渉による訓練プログラムから恩恵を受けました。テネシー州とアラバマ州は電磁鋼板とeアクスルのプラントを追加し、自動車メーカーの地域コンテンツを強化する垂直統合サプライチェーンを補強しました。

西部諸州は建物の電動化における採用をリードしました。カリフォルニア州のTitle 24エネルギーコードはHVACおよび揚水向けのプレミアム効率モーター販売を促進し、アリゾナ州とネバダ州のデータセンターの成長が高信頼性ファン需要を押し上げました。テキサス州はLinear Labsがフォートワースに6,890万米ドルのインセンティブに支えられた46,452平方メートルの施設を発表した後、生産のホットスポットとなりました。南西部の再生可能エネルギープロジェクト開発者は、陸上風力発電所のヨーおよびピッチモーターと大型太陽光アレイのトラッキングドライブを発注しました。

北東部では、2027年から非効率な建物にペナルティを課すニューヨーク市地方法97号によって引き起こされた改修の波が見られました。協同組合の理事会は罰金を回避するために永久磁石モーターで駆動するヒートポンプシステムを設置しました。バージニア州、メリーランド州、カリフォルニア州に集中した防衛支出が、海軍艦艇および戦術ハイブリッド車両向けの堅牢なモータージェネレーターセットの調達を促進しました。すべての地域にわたって、インフラ投資・雇用法の資金がNEMAプレミアムモーターを指定する水道および交通プロジェクトに充当され、全国的に高効率需要を標準化しました。

競争環境

競争は中程度であり、上位5社が収益の約45〜50%を占めました。ABB、Siemens、Nidecなどのグローバル多国籍企業は、モーター、ドライブ、デジタルプラットフォームにわたる広範なポートフォリオを活用して統合ソリューションをクロスセルしました。ABBはテネシー州とミシシッピ州での低電圧能力拡大に1億2,000万米ドルを投じ、250人の雇用を創出し、北米顧客のリードタイムを短縮しました。SiemensはInnomoticsユニットをKPS Capitalに39億米ドルで売却し、大型ドライブおよびモーターシステムのみに特化した独立したプレーヤーを誕生させました。

新興技術企業は、レアアースリスクと効率規制によって生まれたホワイトスペースを活用しました。Infinitumはプリント回路基板ステータを備えたアキシャルフラックスHVACモーターを商業化し、Linear LabsはEV二輪車をターゲットにしました。Turntide TechnologiesはFridgeWizeとパートナーシップを締結し、磁石を排除するスイッチドリラクタンスドライブを使用してスーパーマーケットの冷蔵ケースを改修しました。ハルバッハアレイ構成に関する特許活動が増加し、Boeingの申請は極限環境向けの高磁場アーキテクチャへの業界横断的な関心を示しました。

サービス能力とサプライチェーンの回復力がベンダーを差別化しました。HitachiによるJoliet Electric Motorsの買収は、エネルギー市場における大型モーターの修理能力を強化し、機器販売と並んで継続的な収益を組み込みました。巻線、ラミネーション、ドライブエレクトロニクスを同一拠点に持つ企業は、2025年まで続いた港湾混雑の遅延を回避しました。逆に、輸入ステータスタックに依存する小規模な地域企業は納期確保に苦労し、一部のOEMが大手パートナーへの調達を統合する動きを促しました。

米国電気モーター産業リーダー

ABB Ltd.

Ametek Inc.

Johnson Electric Holdings Limited

Schneider Electric

Oriental Motor USA Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Unusual Machinesは、無人航空システム向けの小型推進モーターを取得するため、Rotor Labを700万米ドルの株式で買収することに合意しました。

- 2025年3月:ArcelorMittalはアラバマ州に年間生産量15万トンを予定する12億米ドルの電磁鋼板工場の建設を開始しました。

- 2025年3月:ABBはテネシー州とミシシッピ州にわたる低電圧製品の1億2,000万米ドルの能力拡張を発表しました。

- 2025年2月:GE Vernovaはガスタービンおよび電動化研究開発をカバーする2027年までの6億米ドルの米国製造プログラムを概説しました。

米国電気モーター市場レポートの範囲

電気エネルギーを機械エネルギーに変換する装置である電気モーターは、多様な産業および家庭用電化製品に用途を見出しています。特に、内燃機関(ICE)よりも高いエネルギー効率を誇ります。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な産業ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチを用いて算出されています。

米国電気モーター市場は、モータータイプ(ACモーター、DCモーター、密閉型モーター)、出力(整数馬力出力および分数馬力出力)、用途(産業機械、自動車、HVAC機器、航空宇宙・輸送、家庭用電化製品、その他用途)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ACインダクションモーター |

| ブラシレスDCモーター |

| 永久磁石同期モーター |

| 密閉型モーター |

| ステッパーおよびその他の特殊モーター |

| 分数馬力(1 HP未満) |

| 整数馬力(1 HP以上) |

| 中電圧(250〜3,000 HP) |

| 産業機械および自動化 |

| 自動車およびEVドライブトレイン |

| HVACおよび冷凍 |

| 航空宇宙、防衛および輸送 |

| 家庭用および民生用電化製品 |

| 従来型誘導 |

| アキシャルフラックス |

| 同期リラクタンス |

| スイッチドリラクタンス |

| モータータイプ別 | ACインダクションモーター |

| ブラシレスDCモーター | |

| 永久磁石同期モーター | |

| 密閉型モーター | |

| ステッパーおよびその他の特殊モーター | |

| 出力別 | 分数馬力(1 HP未満) |

| 整数馬力(1 HP以上) | |

| 中電圧(250〜3,000 HP) | |

| 用途別 | 産業機械および自動化 |

| 自動車およびEVドライブトレイン | |

| HVACおよび冷凍 | |

| 航空宇宙、防衛および輸送 | |

| 家庭用および民生用電化製品 | |

| 技術別 | 従来型誘導 |

| アキシャルフラックス | |

| 同期リラクタンス | |

| スイッチドリラクタンス |

レポートで回答される主要な質問

米国電気モーター市場の現在の価値はいくらですか?

市場は2026年に256.7億米ドルと評価され、2031年までに333.9億米ドルに達すると予測されています。

現在最大のシェアを持つモータータイプはどれですか?

ACインダクションモーターが2025年の米国電気モーター市場シェアの62.78%をリードしました。

アキシャルフラックスモーターが注目を集めている理由は何ですか?

ラジアル設計の最大3倍の出力密度を実現し、コンパクトなEVおよびHVACアプリケーションに理想的です。

連邦インセンティブはどのように需要に影響していますか?

インフレ削減法のクレジットはフリート電動化の初期コストを削減し、国内製造能力に資金を提供し、予測CAGRに約0.7パーセントポイントを追加します。

モーターOEMが直面する最大のサプライチェーン課題は何ですか?

銅およびレアアース価格の変動がマージンを圧迫し、企業を磁石フリー設計へと向かわせています。

2031年まで最も急成長しているアプリケーションセグメントはどれですか?

EVドライブトレインは16.92%のCAGRで拡大すると予測されており、他のすべての最終用途カテゴリーを上回っています。

最終更新日: