予防的HIV薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.75 十億米ドル |

| 市場規模 (2031) | 42.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

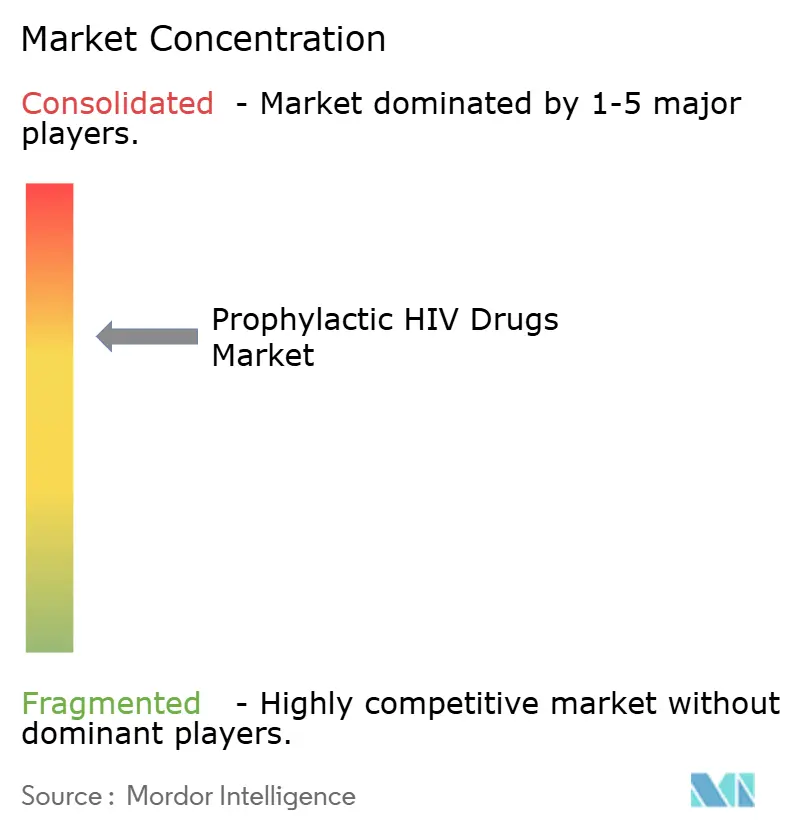

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる予防的HIV薬市場分析

予防的HIV薬市場規模は2025年に333億4,300万USDと評価され、2026年の340億7,500万USDから2031年には422億3,000万USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.96%となっています。長時間作用型注射剤に対する需要の高まり、政策支援の拡充、デジタル流通ネットワークの拡大が競争環境を再形成する一方、ジェネリック参入に伴うコスト圧力が成熟経済圏のマージンを抑制しています。イノベーションの勢いは依然として高く、2025年6月にFDAが年2回投与のレナカパビルを承認したことで、カプシド阻害が画期的な予防クラスとして確立され、最も高い成長率を示す剤形セグメント(年平均成長率7.56%)の礎となっています。北米は保険償還制度と臨床インフラを通じてスケールの優位性を維持していますが、各国政府がHIV曝露前予防(PrEP)を国家エイズ計画に組み込み、遠隔医療の適用範囲を拡大するにつれて、アジア太平洋が最も急速な数量増加を記録しています。予防的HIV薬市場全体において、差別化は今や投与の利便性、製造パートナーシップ、そして研究開発(R&D)の収益と公平なアクセスを両立させる価値に基づく価格モデルにかかっています。

主要レポートのポイント

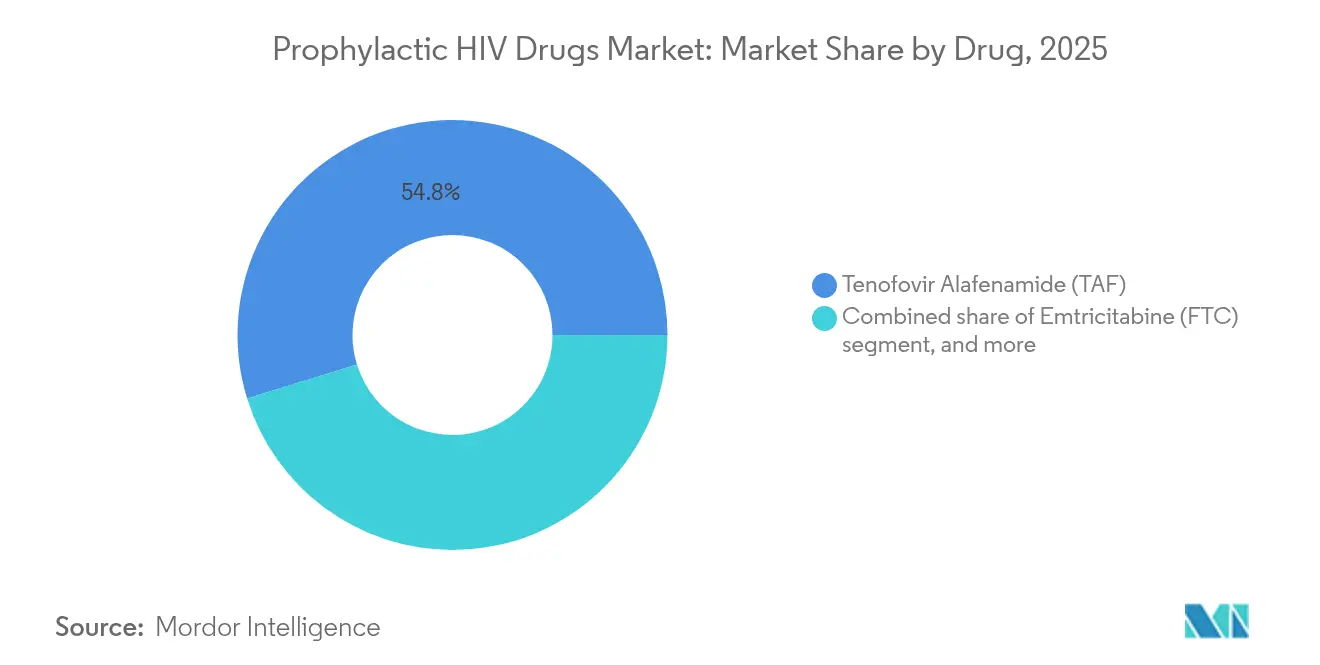

- 薬剤別では、テノホビル アラフェナミド(TAF)が2025年に予防的HIV薬市場シェアの54.78%を占めてトップとなり、一方でレナカパビルは2031年にかけて最高の年平均成長率6.35%を達成すると予測されています。

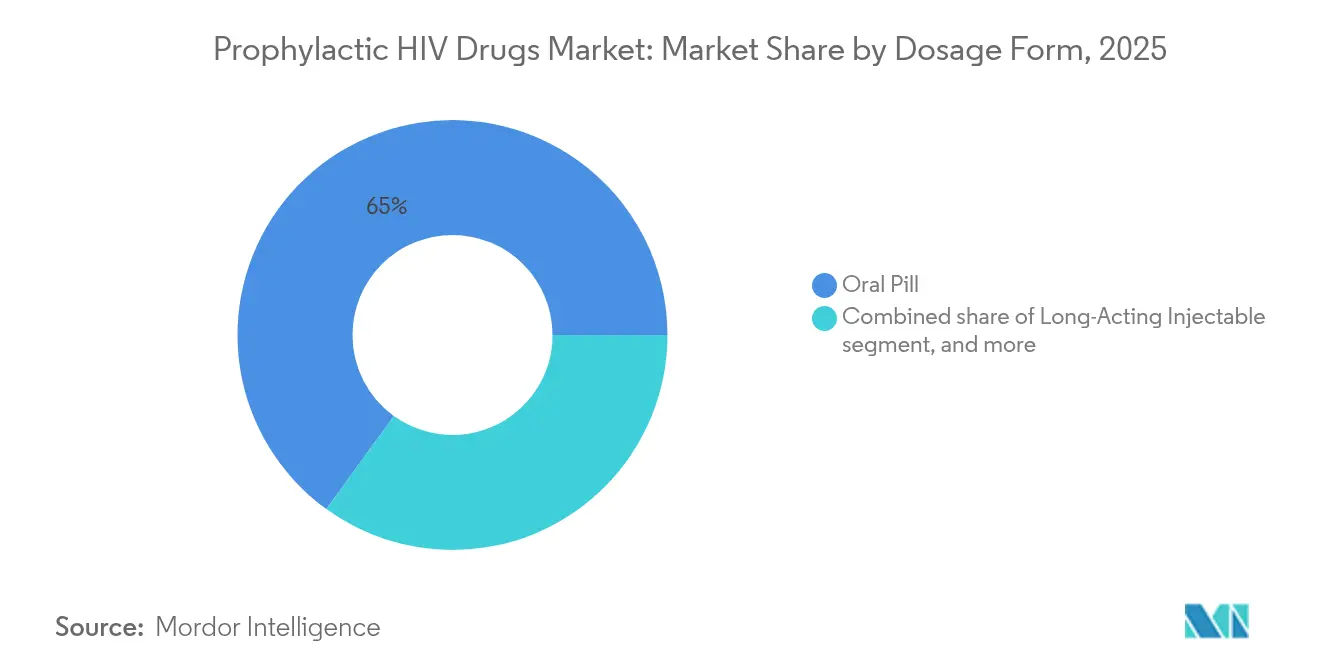

- 剤形別では、経口錠剤が2025年に予防的HIV薬市場規模の65.02%を占め、一方で長時間作用型注射剤は2026年から2031年にかけて年平均成長率7.31%で拡大しています。

- 流通チャネル別では、病院薬局が2025年に売上高シェアの55.21%を保持し、オンライン薬局および遠隔PrEPプラットフォームが2031年まで年平均成長率7.55%で最も速い成長を記録しています。

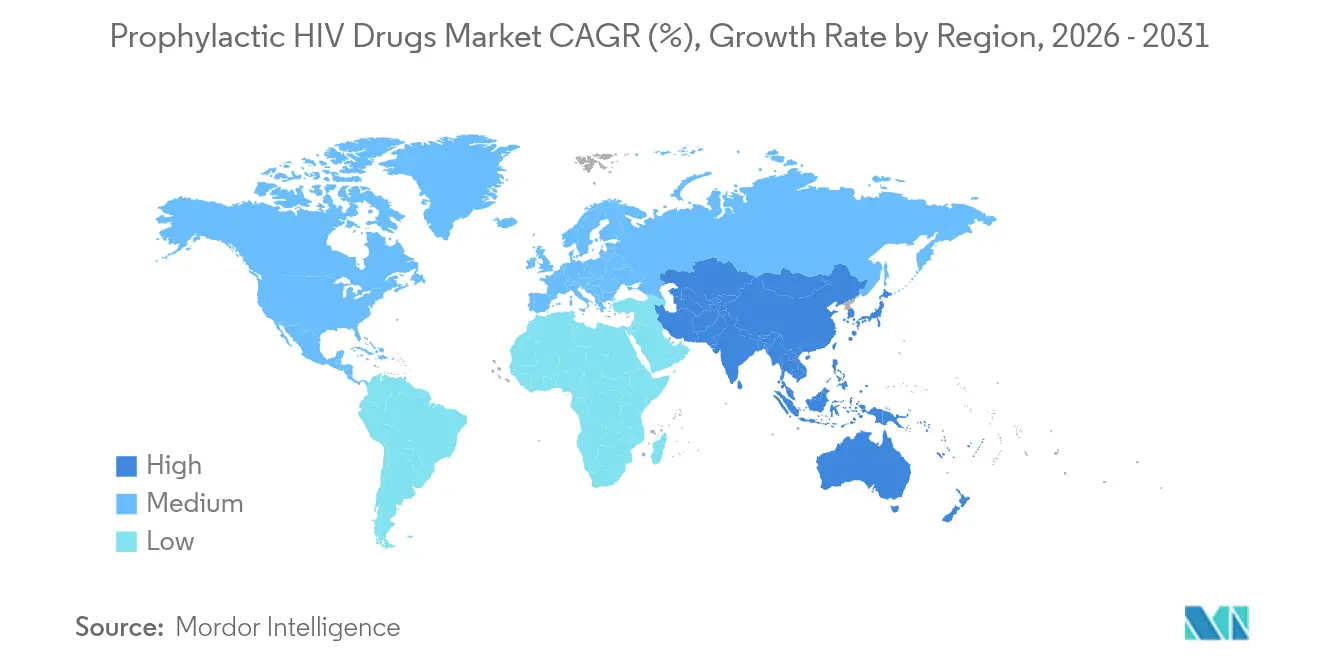

- 地域別では、北米が2025年の売上高の41.02%を占め、アジア太平洋が2031年にかけて最高の予測年平均成長率5.28%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル予防的HIV薬市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的なHIV感染率と有病率の上昇 | +1.2% | サハラ以南アフリカ、アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 予防プログラムに対する政府および支援機関の資金拡大 | +0.8% | PEPFAR支援地域;世界基金優先国 | 中期(2年~4年) |

| ジェネリック薬の入手可能性向上と価格低下 | +0.7% | 低・中所得国;新興市場 | 中期(2年~4年) |

| 抗レトロウイルス薬デリバリー技術における継続的なイノベーション | +0.6% | 北米および欧州(早期採用);承認拡大に伴うグローバル展開 | 短期(2年以内) |

| 遠隔PrEPアクセスを可能にするデジタルヘルスチャネルの進化 | +0.5% | 北米、欧州、アジア太平洋の都市圏 | 短期(2年以内) |

| 性・生殖に関する健康サービスへのPrEP統合 | +0.4% | 欧州およびラテンアメリカ(実施の加速);グローバルな家族計画プログラム | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的なHIV感染率と有病率の上昇

2024年には世界で約130万件の新規HIV感染が報告されており、青少年および若年成人が症例の増加する割合を占めています。この疫学的緊急性が予防戦略に対する基礎的な需要を維持し、高負担地域における予防的HIV薬市場の普及を促進しています。PURPOSE-1およびPURPOSE-2試験では、シスジェンダー女性に対する年2回投与レナカパビルの予防有効性が100%であることが証明され、毎日服薬の有効性を制限していたアドヒアランスの問題が解消されました[1]エリック・サンドストローム、「レナカパビルがPURPOSE試験においてHIVを予防」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org。公衆衛生機関はハイリスクコホートに対してカプシド阻害剤を推奨するようになっており、臨床ガイドラインにおけるエビデンスに基づく転換を示しています。薬剤耐性HIVの増加が逆転写酵素阻害以外のメカニズムへの関心をさらに高め、予防的HIV薬市場における多様化を強化しています。総じて、疾患負担の動態と耐性への懸念が予防薬物療法の構造的な成長の下支えとなっています。

予防プログラムに対する政府および支援機関の資金拡大

支援機関は、HIV感染率を削減するための財政的に賢明な手段として予防に軸足を移しており、世界基金による2025年のアフリカ製造の一次レジメン調達は地域サプライチェーンにとって画期的な出来事となっています[2]「世界基金がアフリカの製造業に投資」、世界基金、globalfund.org。PEPFARが2030年までに現地生産の治療薬200万件を調達するとの誓約は、産業政策目標が公衆衛生目標とどのように重なるかを示しています。このようなコミットメントは、予測可能な数量を保証し、ラストマイルコストを低下させることで予防的HIV薬市場を拡大させます。同時に、プログラム資金は政治サイクルに左右されるため、複数年にわたる収益予測に不安定要素をもたらします。低コストのGMP生産を習得し、支援機関の入札プロセスを乗り越えた製造業者は、新たなアクセスパラダイムの下で永続的な競争優位性を確保します。

ジェネリック薬の入手可能性向上と価格低下

自発的ライセンス契約がジェネリックの普及を加速させる一方、高所得国市場においてプレミアムマージンを戦略的に保護しています。Gileadの120か国へのレナカパビルライセンスは、薬剤費を米国のブランド品価格42,250USDに対して患者一人当たり年間40~100USDまで引き下げます。ジェネリック企業が数量を増やすにつれて、イノベーターはマージン圧縮に直面しますが、ロイヤルティによる評判上の利益と拡張されたライフサイクル収益を得ます。ブラジルやメキシコを含むライセンス範囲外に置かれた中所得国は、より広範なアクセスに向けた支持を強め、予防的HIV薬市場の価格帯を再形成する可能性のある政策圧力を示しています。結果として生じる価格格差は、効率的な大規模生産と的を絞ったポートフォリオ管理に報いる階層別市場のダイナミクスを強化します。

抗レトロウイルス薬デリバリー技術における継続的なイノベーション

Merckの月1回経口投与MK-8527やViiVの4か月ごとのN6LS抗体などのパイプライン資産は、後期試験を進行中の多様な長時間作用型モダリティの波を示しています。患者嗜好研究では、利便性とスティグマの軽減を理由に、毎日服薬から注射または月1回経口投与への切り替えに対する持続的な意向が示されています。徐放性薬理学とデジタルアドヒアランスモニタリングの組み合わせにより、臨床医は予防スケジュールを個別に調整でき、実世界での有効性を高めます。北米と欧州での早期採用がプレミアム価格を促進し、技術移転の取り組みにより新興市場での発売までのラグタイムが短縮されます。継続的なイノベーションは、予防的HIV薬市場に追加的な成長モメンタムをもたらし、知的財産の深みを通じてリーダー企業を差別化します。

阻害要因インパクト分析*

| 阻害要因インパクト分析 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新規長時間作用型製剤の高コスト | -0.9% | グローバル;中所得国で最大の影響 | 短期(2年以内) |

| 社会経済的アクセス格差の持続 | -0.6% | サハラ以南アフリカ、ラテンアメリカ、地方部のアジア太平洋 | 長期(4年以上) |

| 市場をまたぐ規制および償還の不確実性 | -0.5% | 新興市場および保険制度が分断した国々 | 中期(2年~4年) |

| PrEP普及を制限するスティグマと誤情報 | -0.4% | 世界の高負担地域、特に社会的に周縁化された集団の間 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規長時間作用型製剤の高コスト

レナカパビルの米国の年間定価42,250USDは推定製造コストの1,000倍に相当し、臨床的優位性にもかかわらず支払者の受け入れを制限しています。保険会社は事前承認とステップセラピーを課し、より安価なジェネリックを優先して長時間作用型選択肢の普及を遅らせています。特許保護と階層別価格設定の不在の間に挟まれた中所得市場は最も厳しい価格負担ハードルに直面し、予防的HIV薬市場の近期普及を制限しています。抵抗を緩和するために、企業はサブスクリプション型の合意や価値に基づく契約を模索していますが、これらのモデルはまだ初期段階にあり、適用も不均一です。

高負担地域における社会経済的アクセス格差の持続

コールドチェーンの要件と熟練した医療提供者による投与が地方クリニックにおける注射剤の流通を制約し、スティグマが周縁化されたグループの公衆衛生システムへの関与を妨げています[3]「地方クリニックにおけるコールドチェーンの障壁」、サイエンス、science.org。インターネット接続の格差が遠隔PrEPの展開を妨げ、リソースの乏しい環境でのデジタルチャネルのメリットを抑制しています。このような構造的不平等は、技術だけでは予防カバレッジを引き上げられない下限を生み出し、予防的HIV薬市場における全体的な対処可能なシェアを制限しています。これらの構造的障害を解決するためには、インフラ、教育、および法制改革を包含する複数のセクターにわたる介入が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤別:レナカパビルのカプシド阻害が競争の序列を再形成

テノホビル アラフェナミドは2025年に予防的HIV薬市場シェアの54.78%を占め、その腎臓・骨への安全性プロファイルと処方医の間での広い認知度を反映しています。しかし、レナカパビルは差別化されたカプシド阻害経路を解放し、年平均成長率6.35%を確保することで、アドヒアランスリスクの高い集団において既存薬を置き換え、毎日の服薬を管理できなかった、または管理したくなかった患者を取り込むことで予防的HIV薬市場全体の規模を拡大しています。エムトリシタビンは複合レジメンにおける定番のバックボーンとして残り、一方でカボテグラビル長時間作用型はサプライのボトルネックにもかかわらずニッチな需要を維持しています。

競争のダイナミクスは、耐性の進化に対抗するための作用機序の多様化にますます依存するようになっており、レナカパビルを予防的HIV薬産業における次世代予防薬の先鋒として位置づけています。ジェネリックライセンスが120か国で数量を解放するにつれて、イノベーターはプレミアム層でのシェアを守るためにライフサイクル管理と新規配合製剤に依存しなければなりません。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

剤形別:注射剤が最も速い普及を記録

経口錠剤は2025年も売上高の65.02%を占め、定着した調達チャネルとより低いユニットコストに支えられています。しかし、注射剤は2031年まで年平均成長率7.31%で全形態を上回り、年2回の投与が毎日のアドヒアランスの摩擦を取り除くことで予防的HIV薬市場の拡大を助けています。市販後研究では、青少年やシスジェンダー女性の間で、秘匿性と利便性を理由に注射剤への嗜好転換が示されています。

皮下インプラントやマイクロバイサイドリングに関するパイプラインの取り組みは、個別化された予防を支援するより広範な剤形多様化を示しています。この多様性が予防的HIV薬市場を単一技術のショックから保護し、さまざまな患者ニーズおよびヘルスケア環境にわたって成長を分散させます。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームが急速に規模拡大

病院薬局は、必須の基礎検査とモニタリング要件により2025年に55.21%のシェアを保持し、予防的HIV薬市場の伝統的な収益流を支えています。パンデミック時代の遠隔医療の急増がオンライン薬局と遠隔PrEPサービスを触媒し、これらは現在、遠隔処方、自宅配送、アプリベースのアドヒアランスリマインダーを提供することで年平均成長率7.55%で拡大しています。

小売薬局はウォークインサービスがスティグマを低下させるため増分的な数量を獲得し、一方でコミュニティクリニックは文化的に調整されたアウトリーチを活用して周縁化されたグループにリーチしています。一部の国での通信帯域幅の格差にもかかわらず、デジタルプラットフォームは移動時間の削減とサービス不足地域における医療提供者不足の解消により、大幅な追加的予防的HIV薬市場規模を解放すると予測されています。

地域分析

北米は2025年の予防的HIV薬市場売上高の41.02%を占め、広範な保険適用、早期の規制承認、および成熟した臨床試験エコシステムに支えられています。米国の支払者は長時間作用型注射剤に対して価値に基づく償還をますます採用しており、カナダの単一支払者制度はPrEP給付を全国的に標準化しています。メキシコは貿易関係を活用して技術移転を加速させ、サプライの回復力を広げる国境を越えた製造パートナーシップを可能にしています。

アジア太平洋は最高の予測年平均成長率5.28%を記録し、ベトナム、タイ、およびインドの各政府がHIV予防を国民皆保険計画に統合するにつれて2031年まで世界成長を上回ることが予測されています。スマートフォンの急速な普及が遠隔医療の提供を後押ししていますが、地方のコールドチェーンの格差が依然として注射剤の規模拡大を制約しています。ASEAN全体での規制調和により承認のタイムラインが合理化され、人口の多い経済圏での予防的HIV薬市場規模が拡大する可能性があります。

欧州は成熟しているものの不均一な普及を示しており、2024年までに52か国中38か国が国家PrEPガイドラインを有していますが、受給者データはMSM(男性間性交渉者)に98%が集中していることを示し、女性および移民の未充足ニーズを浮き彫りにしています。ドイツの保険モデルは適応患者の33%をカバーし、2030年までに81%を目標としており、償還の安定性が普及をどのように高めるかを示しています。しかし、加盟国間で異なる適格基準が、地域内の予防的HIV薬市場の状況を引き続き分断しています。

競争環境

予防的HIV薬市場は中程度に集中したままです:Gilead SciencesとViiV Healthcareがイノベーションパイプラインを支配し、広範な製造フットプリントを維持しています。Gileadは統合されたR&Dと自発的ライセンスを活用してアクセスと収益の保全のバランスを取り、ViiVの集中したHIVフランチャイズが長時間作用型製剤のサイクルタイムを加速しています。特許ポートフォリオは手ごわい参入障壁を形成していますが、戦略的ライセンスにより、EmcureやCipla、Aurobindoなどの地域メーカーが価格敏感な地域においてコストリーダーシップでシェアを構築する余地が生まれています。

競争上のポジショニングは、分子の独自性だけでなく、投与の柔軟性、コールドチェーンの効率性、および付随するデジタルツールに重点を置くようになっています。多国籍企業は資本費用を分散させ、サプライを現地化するために契約製造取引を締結しており、Emcureの2024年における120か国をカバーするレナカパビルのロイヤルティフリーライセンスがその好例です。ジェネリックの競合企業はサハラ以南アフリカでの入札主導の数量を追求していますが、初期の立ち上げ段階においては依然としてイノベーターに有効成分の供給を依存しています。

2031年以降に予想される特許切れは急激な価格下落を引き起こす可能性があり、イノベーターは広域中和抗体や超長時間作用型インプラントなどの次世代資産への投資を促されています。ポートフォリオの深みを公平な価格設定フレームワークと整合させるステークホルダーは、予防的HIV薬産業が価値に基づく、アクセスを重視したパラダイムへと進化するにつれて、その存在感を維持する立場に置かれています。

予防的HIV薬産業のリーダー企業

Merck & Co., Inc.

Cipla Inc

Bristol-Myers Squibb Company

Johnson & Johnson

Viatris Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Gilead Sciencesは、妊婦および青少年を対象とした年2回投与レナカパビルの有効性を確認するフェーズ3データを発表し、グローバルな規制申請を強化しました。

- 2025年7月:Gileadと世界基金は、低所得国への長時間作用型PrEPのアクセス拡大に向けた割引供給合意を締結しました。

- 2025年6月:FDAは、米国において初の年2回投与注射型PrEPモダリティとしてレナカパビル(イェズトゥゴ)を承認しました。

- 2025年5月:欧州疾病予防管理センター(ECDC)は、2023年に欧州全体で159,819人のPrEP利用者がおり、38か国がガイドラインを公表していると報告しました。

- 2025年4月:ViiV HealthcareのEMBRACE研究において、4か月ごとのN6LS投与と月1回のカボテグラビル投与の組み合わせで96%のウイルス抑制が達成されました。

- 2024年10月:Emcure Pharmaceuticalsが120か国をカバーするレナカパビルのロイヤルティフリーライセンスをGileadから取得しました。

グローバル予防的HIV薬市場レポートの対象範囲

本レポートの対象範囲において、ヒト免疫不全ウイルス(HIV)は慢性かつ生命を脅かす疾患です。本疾患は血液から血液への接触または性的接触を通じて人から人へ感染する可能性があります。HIV予防薬は、HIV感染が発生する前に予防するために投与される薬剤です。

予防的HIV薬市場は、薬剤別、剤形別、および地域別にセグメント化されています。薬剤別では、市場はテノホビル、エムトリシタビン、およびその他の薬剤にセグメント化されています。その他の薬剤カテゴリーにはカボテグラビル、レナカパビル、およびその他が含まれます。剤形別では、市場は経口剤および局所剤にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本レポートは、グローバル主要地域の17か国にわたる推定市場規模とトレンドもカバーしています。本レポートは上記セグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| テノホビル ジソプロキシル フマル酸塩(TDF) |

| テノホビル アラフェナミド(TAF) |

| エムトリシタビン(FTC) |

| カボテグラビル長時間作用型(アプレテュード) |

| レナカパビル(イェズトゥゴ/サンレンカ) |

| その他の薬剤 |

| 経口錠剤 |

| 長時間作用型注射剤 |

| 皮下インプラント(パイプライン) |

| 局所マイクロバイサイド(ゲル/フィルム) |

| 膣リング |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局および遠隔PrEPプラットフォーム |

| コミュニティベースのクリニックおよびNGO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤別 | テノホビル ジソプロキシル フマル酸塩(TDF) | |

| テノホビル アラフェナミド(TAF) | ||

| エムトリシタビン(FTC) | ||

| カボテグラビル長時間作用型(アプレテュード) | ||

| レナカパビル(イェズトゥゴ/サンレンカ) | ||

| その他の薬剤 | ||

| 剤形別 | 経口錠剤 | |

| 長時間作用型注射剤 | ||

| 皮下インプラント(パイプライン) | ||

| 局所マイクロバイサイド(ゲル/フィルム) | ||

| 膣リング | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局および遠隔PrEPプラットフォーム | ||

| コミュニティベースのクリニックおよびNGO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

予防的HIV薬市場の現在の規模はいくらですか?

予防的HIV薬市場規模は2026年に340億7,500万USDと評価されており、2031年までに422億3,000万USDに達すると予測されています。

最も急速に拡大している薬剤セグメントはどれですか?

レナカパビルは年2回の注射スケジュールと新規カプシド阻害メカニズムにより、年平均成長率6.35%で成長をリードしています。

長時間作用型注射剤の成長速度はどのくらいですか?

長時間作用型注射剤製剤は2026年から2031年にかけて年平均成長率7.31%を記録し、最も急速に成長する剤形となっています。

最も高い成長率が予測される地域はどこですか?

アジア太平洋は政府主導のPrEP拡大とデジタルヘルスの採用により、最高の地域別年平均成長率5.28%を示しています。

より広範なPrEP普及に対する主な障壁は何ですか?

新規長時間作用型製品の高い価格設定と、地方および周縁化された集団における構造的なアクセス格差が主要な障害として残っています。

競争環境はどの程度集中していますか?

上位5社が世界売上高の約70%を占めながらも増大するジェネリック競争に直面していることから、市場は集中度スケール10点中7点と評価されています。

最終更新日: