グローバルヒトミルクオリゴ糖市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

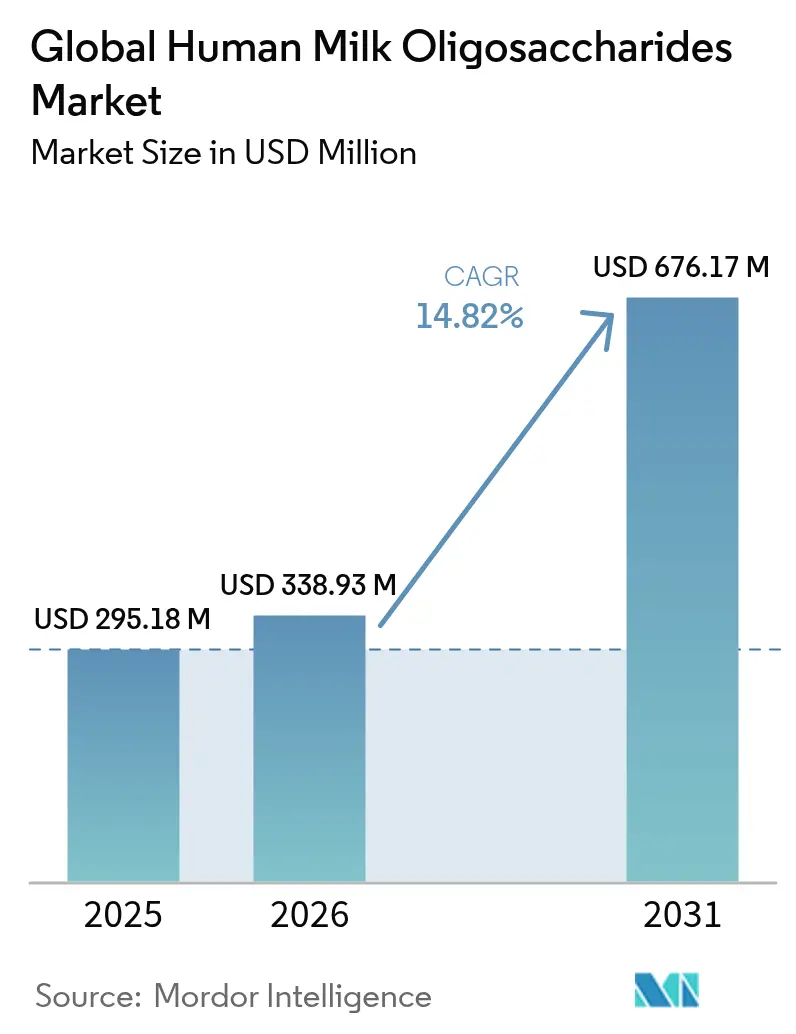

| 市場規模 (2026) | 338.93 百万米ドル |

| 市場規模 (2031) | 676.17 百万米ドル |

| 成長率 (2026 - 2031) | 14.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルヒトミルクオリゴ糖市場分析

ヒトミルクオリゴ糖市場規模は2026年に3億3,893万米ドルと推定され、2025年の2億9,518万米ドルから成長し、2031年には6億7,617万米ドルに達する見込みで、2026年から2031年にかけて14.82%のCAGRで成長します。この加速は、バイオテクノロジー製造技術の飛躍的進歩、主要市場における規制の調和、および母乳組成を再現する機能性成分への構造的シフトが進む高品質乳児栄養セグメントの収束を反映しています。製造規模の拡大がこの成長軌跡を牽引する主要な触媒であり、精密発酵技術により化学合成の制約によってかつては困難であった複雑なオリゴ糖構造の費用対効果の高い生産が可能となっています。その中でも、2′-フコシルラクトース(2′-FL)を筆頭とするフコシル化中性HMOが市場をリードしており、乳児腸内細菌叢の形成と免疫調節における役割に関する広範な臨床的検証に支えられています。母乳中に含まれる主要HMOとの構造的類似性により、高品質乳児用調製粉乳への優先的添加成分となり、欧州・北米での積極的な採用を促進し、規制当局の承認を経てアジアでも急速に拡大しています。一方、3′-シアリルラクトース(3′-SL)および6′-シアリルラクトース(6′-SL)などのシアリル化HMOは最も高成長のセグメントとして台頭しています。製品需要構成におけるこの微妙な変化は、科学的進歩が商業的製剤を人乳の多様性と機能的複雑性により一層近づけていることを示しています。

主要レポートのポイント

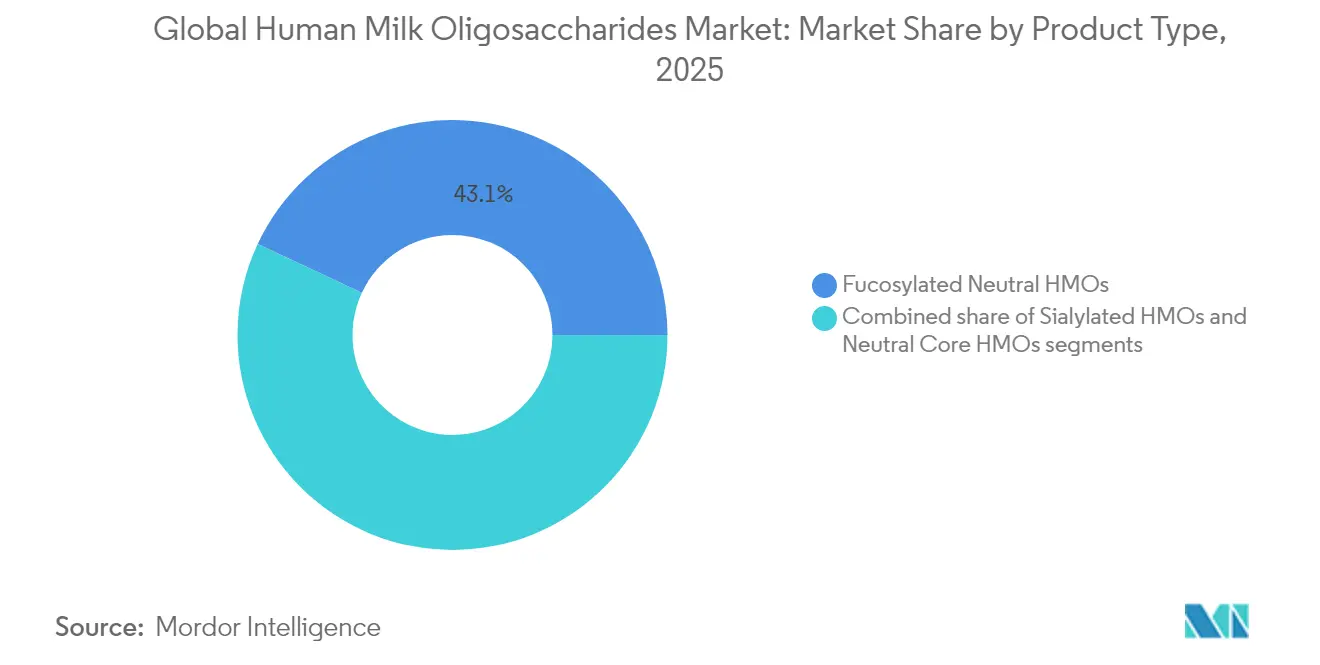

- 製品タイプ別では、フコシル化中性HMOが2025年のヒトミルクオリゴ糖市場シェアの43.05%を占め、シアリル化HMOは2031年まで16.05%のCAGRで拡大する見込みです。

- 形態別では、粉末が2025年のヒトミルクオリゴ糖市場規模の57.32%を占め、2031年まで16.28%のCAGRで成長しています。

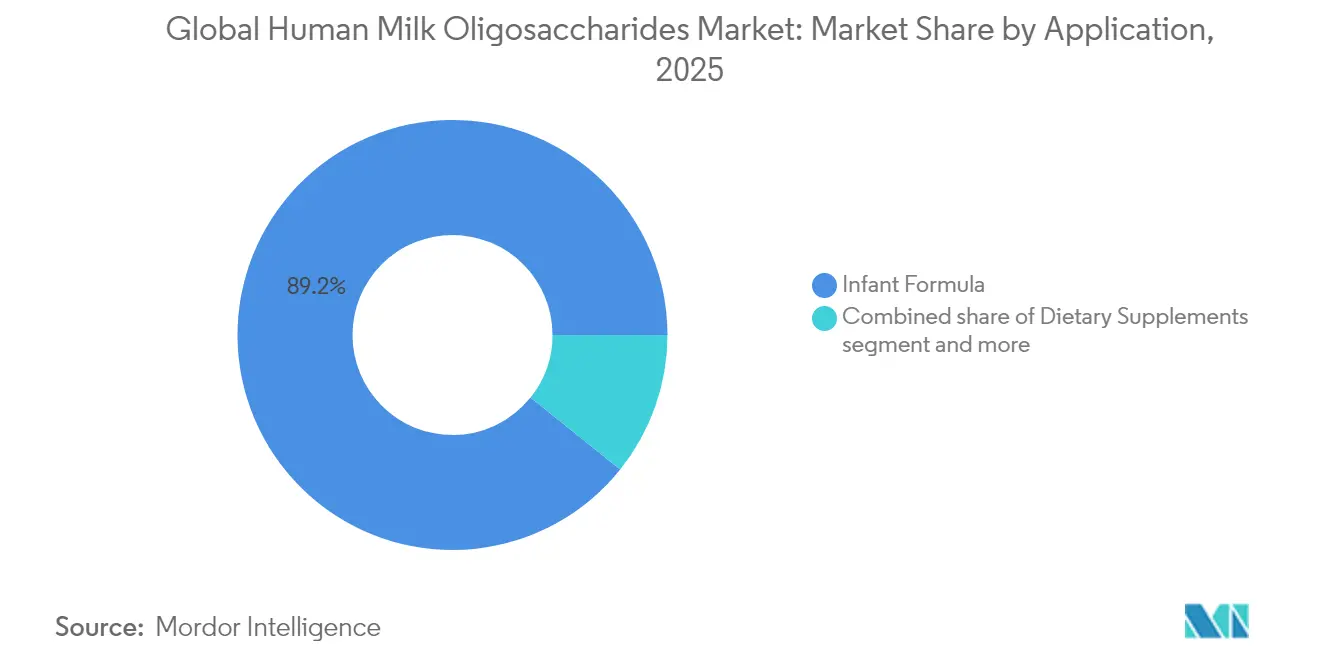

- 用途別では、乳児用調製粉乳が2025年のヒトミルクオリゴ糖市場規模の89.24%のシェアを占め、栄養補助食品は2026年から2031年にかけて16.41%の最速のCAGRを記録する見込みです。

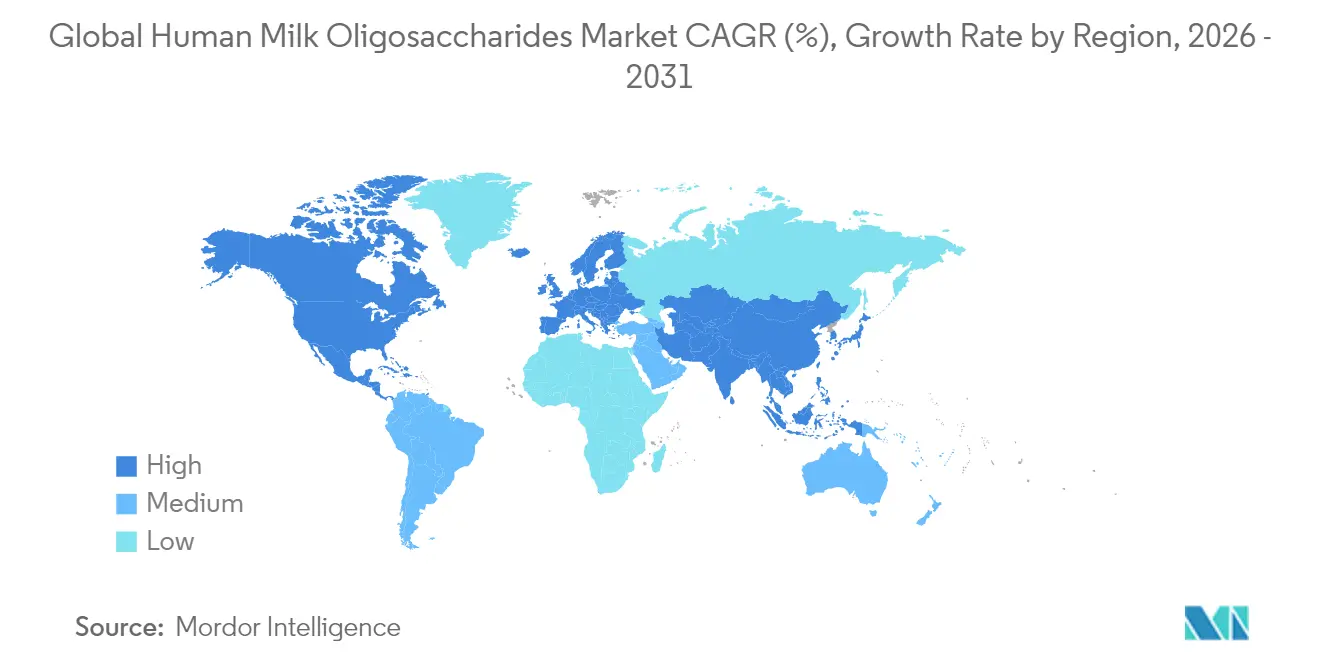

- 地域別では、アジア太平洋が2025年に45.22%の売上シェアでリードし、2031年まで15.98%のCAGRで拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヒトミルクオリゴ糖市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 人乳組成を模倣した乳児用調製粉乳への需要拡大 | +4.2% | アジア太平洋および北米に集中したグローバル規模 | 中期(2〜4年) |

| 高品質乳児栄養セグメントの拡大 | +3.8% | アジア太平洋が中核、欧州および北米への波及 | 長期(4年以上) |

| クリーンラベル・天然・非GMO原料への需要拡大 | +2.9% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 機能性・科学的根拠に基づく成分への消費者嗜好 | +3.1% | 先進国市場が牽引するグローバル規模 | 長期(4年以上) |

| 乳児栄養以外へのヒトミルクオリゴ糖(HMO)の応用拡大 | +2.7% | 当初は北米および欧州、その後グローバル展開 | 長期(4年以上) |

| 乳児用調製粉乳製造における研究開発投資の増大 | +2.8% | バイオテクノロジーハブに集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人乳組成を模倣した乳児用調製粉乳への需要拡大

ヒトミルクオリゴ糖(HMO)市場を牽引する最も強力な力のひとつが、乳児用調製粉乳において人乳の組成と健康上の利点を再現することへのグローバルな注目の高まりです。現代の親は以前にも増して情報通で判断力が高く、自然な母乳育児に近い免疫・消化・認知面での利点をもたらす栄養ソリューションを積極的に求めています。医療専門家もまた、マイクロバイオームの発達と長期的な抵抗力を支える生後早期の栄養を重視しており、高度な機能性製剤へのシフトを促しています。この勢いは、HMOの配合を正当化し奨励する規制整備によっても後押しされており、特に米国食品医薬品局(FDA)の2025年栄養素要件見直しでは、乳児の成長と健康に対するオリゴ糖の利点に関するエビデンスが明示的に求められており、これらの生理活性化合物に対する制度的支持の高まりを示しています [1]出典:連邦官報、「乳児用調製粉乳の栄養素要件;情報提供の要請」、federalregister.gov。その結果、メーカーは複数HMO混合物の研究を加速させ、腸管バリア機能から感染抵抗性まで特定の健康アウトカムに合わせた製剤の開発を進めています。

高品質乳児栄養セグメントの拡大

高品質乳児栄養への需要が急増する中、ヒトミルクオリゴ糖(HMO)市場は著しい成長を遂げています。親は母乳の機能的特性を模倣しようと、生理活性成分を豊富に含む乳児用調製粉乳を選ぶ傾向が強まっています。この動向は、新興市場における中間層の拡大と、免疫力・腸内環境・認知発達を高める製品への親の関心の高まりによって促進されています。基本的な栄養から機能的な健康上の利点へと市場の焦点が移る中、HMOは乳児用調製粉乳ブランドにとって重要な差別化要素となっています。Vinamilkがベトナム初の6-HMO配合製品を導入したことは、同社のグローバルな志向を示しています。メーカーは現在、母乳に近い精巧な製剤を開発しています。こうしたHMO豊富な製品を高品質ラインに位置づけることで、各社は成長する中間層の購買力を活用しています。2025年2月、a2 Milkは中国市場向けに特化したa2 Genesisインファントフォーミュラを発売しました。この高品質製品は3種のHMO混合物(2′-FL、3′-SL、6′-SL)を特長とし、藻類由来DHA、プレバイオティクスGOS、ビフィズス菌(Bifidobacterium lactis)HN019と組み合わせています。この動きは、メーカーの高品質ポジショニング戦略と、子どもに母乳に近い利点を求める親の洗練されたニーズへの対応に向けた姿勢を示しています。

クリーンラベル・天然・非GMO原料への需要拡大

サプライチェーンの混乱や汚染事案を受けて、乳児用調製粉乳の成分に対する消費者の目が厳しくなり、透明性の高い原料調達と最小限の加工を特長とするクリーンラベル製剤への需要が高まっています。発酵由来のオリゴ糖は合成代替品と比較して「自然と同一」というポジショニングを提供し、乳児栄養への人工添加物に対する親の懸念に応えることから、クリーンラベルの動向はHMOの採用と交差しています。欧州食品安全機関(EFSA)の2024年におけるヒト同一ミルクオリゴ糖の評価では、HMO摂取量が母乳中に自然に存在する範囲内に収まることが確認され、新規食品としての規制上の受け入れを支持しています [2]出典:欧州食品安全機関、「新規食品としてのヒト同一ミルクオリゴ糖(HiMO)の評価に関する科学的・技術的支援報告書」、efsa.europa.eu。非GMO認証の動向は製造上の課題をもたらしており、現在の大腸菌(E. coli)発酵プラットフォームは遺伝子改変を必要とするため、枯草菌(Bacillus subtilis)や植物由来システムなどの代替生産宿主の探索が促されています。国際食品情報評議会の2024年報告書によると、米国の消費者の26%が「天然」という用語をより高い食品安全性と結び付け、16%の消費者が「非遺伝子組み換え生物」を好むと回答しており、これらの表示を持つ製品への信頼が高まっています [3]出典:IFIC、「2024年IFIC食品・健康調査」、foodinsight.org。クリーンラベル要件と消費者圧力への業界のシフトは、GMOプロセスを使用せずにHMOを生産できる次世代生産技術への投資を促進しており、進化する市場環境においてこれらの能力を持つ企業に競争上の優位性をもたらす可能性があります。

機能性・科学的根拠に基づく成分への消費者嗜好

科学的根拠に後押しされ、ヒトミルクオリゴ糖(HMO)市場では機能性成分への需要が急増しています。現代の親はますます判断力が高まり、子どもに対して証明された健康上の利点を持つ栄養製品を選ぶようになっています。この動向は消費者の意識の高まりを示しており、免疫・消化・認知発達に関連する生理活性成分を求めて製品ラベルを細かく確認するようになっています。HMOは人乳中の固形分として3番目に多い成分であり、厳格な臨床研究を通じて科学的な支持を得ています。これらの研究は、HMOが腸内細菌叢のバランス調整、免疫応答の強化、感染リスクの低減に果たす役割を示しています。こうした検証された利点は、乳児用調製粉乳において母乳の利点を再現しようとしている親の共感を得ています。例えば、Ingredionの2023年データによると、消費者の56%が全天然製品に対して10〜30%多く支払う意思があり、33%は20〜30%追加で支払うと回答しています。また、クリーンラベル、全天然、人工成分不使用といった利点が上位6つの製品表示のうち5つを占めています [4]出典:Ingredion、「2024年消費者の食品嗜好への対応によるブランド価値の最大化」、ingredion.com。この消費者行動は、透明性の高い調達で健康上の利点をサポートする天然・科学的に検証された成分への嗜好の高まりから需要が生まれているヒトミルクオリゴ糖(HMO)市場と一致しています。規制当局や保健機関はHMOの安全性と有効性を承認しただけでなく、消費者の信頼も高めています。さらに、医療専門家は特定の臨床場面においてHMO強化製品を推奨しており、その機能的価値を裏付けています。具体的な事例として、Nestlé Health ScienceのAlthéra HMOおよびAlfaré HMOは、アレルギーや消化上の問題を抱える乳児向けの低アレルゲン製品として提供されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場における厳格な規制上のハードル | -2.1% | アジア太平洋、中南米、中東・アフリカの新興市場 | 短期(2年以内) |

| バイオテクノロジーの専門知識を必要とする複雑な製造プロセス | -1.8% | グローバル、特に新規参入企業に影響 | 中期(2〜4年) |

| アレルゲン性または乳糖感受性に関する潜在的問題 | -1.4% | グローバル、厳格な安全基準を持つ先進国市場での影響が大きい | 中期(2〜4年) |

| 複数HMO混合物とカスタマイズにおける技術的課題 | -1.6% | グローバル、高品質乳児用調製粉乳セグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における厳格な規制上のハードル

新興市場における厳格な規制要件は、ヒトミルクオリゴ糖(HMO)市場の成長を制約しています。HMOの健康上の利点を支持する科学的エビデンスがある一方で、発展途上国における複雑な承認プロセスと多様な現地基準が市場への普及を遅らせています。これは、複数のHMO構造が新規食品成分の承認またはGRAS(一般的に安全と認められる)ステータスを受けた欧州や米国などの確立された市場とは対照的です。新興市場における合成またはバイオ発酵HMOの標準化された規制枠組みの欠如は、製品登録期間を延長させています。保健当局は多くの場合、地域の人口に特有の安全性と有効性を検証するために広範な臨床データを要求します。メーカーにとって、これらの断片化した承認プロセスはコンプライアンスコストを増大させ、市場参入を遅延させ、これらの地域での投資回収に影響を与えます。変化する国内乳児栄養ガイドラインとラベリング要件への対応という追加的な課題も生じており、コンプライアンスを維持するための製品再製剤化と再ラベリングが必要となっています。これらの規制上の障壁は、新興市場へのHMO強化製品の導入を遅らせ、高度な栄養製品へのアクセスを制限し、これらの人口にとってのHMOの健康上の利点の実現を遅らせています。

バイオテクノロジーの専門知識を必要とする複雑な製造プロセス

ヒトミルクオリゴ糖(HMO)の市場拡大は、その複雑な製造プロセスにより重大な障害に直面しています。HMOを人乳から抽出することは、その複雑な分子構造のため経済的に実現不可能です。代わりに、微生物発酵や酵素合成などの高度なバイオテクノロジー手法が採用されています。規制適合と臨床的有効性に必要な純度と構造的精度を達成するには、特定の細菌株、精密な発酵条件、複数の精製工程が必要です。この技術的な複雑さにより、HMO生産は特化した専門知識、独自の細菌株、および包括的な生産設備を持つ少数の企業に限定されています。HMO生産設備の設立は資本集約的であり、発酵バイオリアクター、ろ過システム、品質管理インフラへの投資が必要です。このような厳格な要件は高い参入障壁を生み出し、確立されたバイオテクノロジー企業と成分製造企業の間で市場シェアを集中させています。また、ヒトミルクオリゴ糖の自然な特性に合わせた生産規模の拡大には、バッチ間の不一致やパフォーマンスのばらつきなどの問題が生じる可能性があります。これらの製造上の課題は新規サプライヤーの参入を制限し、製品の入手可能性を制約し、高い生産コストを持続させ、栄養用途へのHMOの普及を阻んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フコシル化の優位性の中でシアリル化HMOがイノベーションを牽引

2025年、フコシル化中性HMOは43.05%の圧倒的な市場シェアを誇り、これは主に主要市場における2'-フコシルラクトースの規制上の承認と広範な製造能力によるものです。このリーダーシップは、早期の商業化の成功と効率的な生産技術の証であり、主流の乳児用調製粉乳における競争力のある価格設定を可能にしています。ラクト-N-テトラオースとラクト-N-ネオテトラオースを含む中性コアHMOは、規制当局の承認と複数HMO混合物への統合に後押しされ、重要な成長局面にあります。このシフトは、単一成分から複雑な混合物へのメーカーの戦略的転換を示しており、母乳の多様なオリゴ糖プロファイルを反映しています。

シアリル化HMOは台頭しており、2031年まで堅調な16.05%のCAGRが予測されています。その上昇は、認知的利点との関連性を示す臨床的知見と、健康志向消費者に訴求する高品質市場としての位置づけによって促進されています。Kyowa Hakko Bioが2023年に参入したことで、市場では発酵プラットフォームへの投資が急増しています。これらのプラットフォームは複数のHMO変種を生産する能力に優れ、高品質市場への参入と消費者嗜好の変化への適応の鍵と見なされています。特に、3'-シアリルラクトースと6'-シアリルラクトースなどのHMOは認知的利点をもたらす一方、その複雑な製造プロセスとサプライヤーの少なさを反映したプレミアム価格が設定されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

形態別:粉末の優位性はサプライチェーン最適化を反映

2025年、粉末製剤は市場の57.32%という圧倒的なシェアを占め、2031年まで16.28%の堅調なCAGRで成長する見込みです。この優位性は、重要なサプライチェーン上の利点に起因しています。粉末は長い保存期間を持ち、輸送コストが低く、現在の乳児用調製粉乳の生産ラインにシームレスに統合できます。粉末形態への嗜好は特に新興市場で顕著であり、コールドチェーンインフラの不足により安定性と物流効率が最優先されます。粉末中心の製品への業界のシフトは、現地生産を強化し輸入依存を削減しようとする乳児用調製粉乳メーカーの方向性と一致しています。

液体HMO製剤は、高い生産・保管コストと折り合いながらも、主にすぐに飲める製品や医薬品向けにニッチな市場を形成しています。加工・保管中のオリゴ糖の機能性を保持するため、HMOサプライヤーと製粉乳メーカーは粉末統合技術の開発を先導しています。一方、カプセル化やスプレードライ品などの代替形態は、栄養補助食品や機能性食品において支持を集めています。ただし、これらの市場拡大はコスト面や規制上のハードルによって緩和されています。これらの特化した形態は、乳児栄養を超えてHMOの可能性を広げるイノベーションの波を示しています。

用途別:栄養補助食品が成長の触媒として台頭

2025年、乳児用調製粉乳用途は89.24%という圧倒的な市場シェアを占め、生後早期の栄養における機能性成分としてのHMOの重要な役割を裏付けています。この優位性は、新規食品承認における乳児の安全を優先する規制枠組みによってさらに強化されています。乳児用調製粉乳への集中した注力は、母乳の利点を模倣することへの業界の取り組みを示しており、Nestlé、Abbott、DanoneなどのメーカーがHMOを高品質製品ラインに統合していることからも明らかです。食品・飲料用途ではHMO配合機能性食品へのメーカーの参入が続く中、医薬品セクターは特定の健康状態向けの治療的製剤に新たな可能性を見出しています。

しかし、栄養補助食品は2031年まで16.41%の堅調なCAGRを示す最先頭走者として台頭しています。この急増は、成人の腸内健康と免疫機能強化に対するHMOの利点を示す研究の増加によって促進されています。このような多様化は、乳児栄養だけでなく、より広い健康・ウェルネス分野へ事業を拡大するメーカーの戦略的転換を示しています。特に、DSM-FirmenichのGlyCareポートフォリオは、多様な年齢層の成人の腸内健康に特化して取り組んでいます。この用途拡大戦略は、HMO生産投資の有効活用を多様な市場セグメントで高めるだけでなく、乳児用調製粉乳の売上への周期的な依存を軽減します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に45.22%の市場シェアで首位を占め、同時に中国の規制承認、高品質乳児用調製粉乳の採用、製造能力の拡大施策に牽引され、2031年まで15.98%のCAGRで最も速い地域成長を示しています。この地域的リーダーシップは、大きな出生コホート、可処分所得の上昇、乳児栄養の質を重視する文化的背景など、高品質製品採用を促す人口統計上の優位性を反映しています。中国の2024年における4種類のHMO承認が市場拡大を触発する一方、VinamilkによるベトナムでのHMO6種配合製品の導入は地域のイノベーションのリーダーシップを示しています。また、地域戦略は規制対応と製造拠点の確立にとどまらず、HMOの採用加速に不可欠な消費者啓発や医療専門家とのエンゲージメントへの取り組みにも進化しています。

北米は、米国食品医薬品局(FDA)によるGRAS(一般的に安全と認められる)承認が乳児栄養における機能性成分の迅速な製品発売と消費者受容を可能にする確立された規制枠組みに支えられ、重要な市場プレゼンスを維持しています。同地域は、HMOの開発と商業化を支える高度な研究インフラと臨床検証能力の恩恵を受けています。欧州は、欧州食品安全機関(EFSA)の新規食品承認を通じた洗練された規制要件を持つ成熟市場として、高品質乳児栄養の動向とクリーンラベルへの消費者嗜好に牽引された着実な成長を示しています。

南米、中東、アフリカなどの新興地域は、規制枠組みの整備と高品質乳児栄養採用を支える経済状況の改善に伴い長期的な成長機会を提供していますが、現在の市場浸透は承認期間と流通インフラの制約により限定的です。市場教育、戦略的パートナーシップ、および地域を超えたポートフォリオ多様化の組み合わせにより、HMOは世界の小児および広義の機能性栄養市場の基軸としての地位をさらに固めることが期待されています。

競合環境

HMO市場はバイオテクノロジー主導の寡占を特徴とする中程度の集中を示しており、伝統的な規模の優位性よりも製造の専門知識と規制対応能力が競争上の地位を決定しています。市場の主要企業には、Abbott Laboratories、DSM-Firmenich(Glycom A/S含む)、Royal FrieslandCampina N.V.、BENEOが含まれます。バイオテクノロジー製造要件、規制承認コスト、および知的財産保護に起因する高い参入障壁が新規参入を制限する一方、既存企業はプレミアム価格を維持しています。

HMOサプライヤーと乳児用調製粉乳メーカーの間の戦略的パートナーシップの形成が垂直統合の機会を生み出しています。各社は主に技術的差別化を通じて競争し、母乳の時間的な組成変化に合致する複雑なオリゴ糖構造を生産できる高度な発酵プラットフォームに投資しています。植物由来HMO生産と複合成分製剤に市場機会があります。

カリフォルニア大学サンディエゴ校とNovonesisのコンソーシアムなどの研究協力は、競争の動態に影響を与える可能性のある知的財産を生み出しています。精密発酵企業や治療用途のスタートアップが潜在的な市場の混乱要因を代表する一方、規制要件と製造規模拡大の課題は、市場において実績ある能力を持つ既存のバイオテクノロジー企業に引き続き有利に働いています。

グローバルヒトミルクオリゴ糖業界のリーダー企業

Nestle SA

Abbott Laboratories

DSM-Firmenich(Glycom A/S含む)

BENEO

Royal FrieslandCampina N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BENEOとWACKERは、ヒトミルクオリゴ糖(HMO)の2′-フコシルラクトース(2′-FL)の生産と発売に向けたグローバル戦略的パートナーシップを締結しました。WACKERが欧州における精密発酵技術を管理し、BENEOが商業化を監督しており、初期ロットは欧州の乳児用調製粉乳メーカーへの供給が始まっています。

- 2024年4月:DSM-FirmenichとLallemand Health Solutionsは、生後早期の栄養向けシンバイオティクスソリューションの開発・発売に向けたパートナーシップを締結しました。製剤はDSM-FirmenichのHMO(2′-FLおよび3′-SL)とLallemandのExpert'Bioticプロバイオティクス株を組み合わせ、母乳育児乳児のマイクロバイオーム発達を模倣するものです。ESPGHAN 2024で発表されたこの協力は、腸管成熟、免疫機能、認知、代謝健康への利点を示し、母乳と人工乳栄養の差を縮小します。

- 2023年10月:Wyeth Nutritionは、多国籍企業による中国初のHMO強化フォローアップ乳児用調製粉乳を発売しました。Illuma HMOと呼ばれるこの製品は3歳以上の子どもを対象とし、Wyethの蘇州(江蘇省)GMP認定施設で製造されています。製品には2つのHMO、すなわち2′-フコシルラクトース(2′-FL)とラクト-N-ネオテトラオース(LNnT)が含まれており、2023年10月7日に中国国家衛生健康委員会により食品添加物として承認されています。

- 2023年3月:GeneChem Incは韓国の世宗市に商業施設を設立し、2022年末に操業を開始しました。この施設では、乳児用調製粉乳と栄養補助食品に使用される重要なHMOである3′-シアリルラクトースおよび6′-シアリルラクトースを生産しています。GeneChem Incは独自の「ワンポット酵素反応システム」により、シアリルラクトースの商業規模生産を実現しています。

グローバルヒトミルクオリゴ糖市場レポートの調査範囲

機能性成分として人乳から抽出されたヒトミルクオリゴ糖(HMO)は、炎症および免疫調節物質として機能します。また、乳児の神経発達のための栄養素として作用します。ヒトミルクオリゴ糖市場は用途と地域に分類されています。用途別では、乳児用調製粉乳、栄養補助食品、機能性食品・飲料に区分されています。市場の地理的分析も本調査に含まれています。地域別では、北米、欧州、アジア太平洋、その他の地域にさらに区分されています。各セグメントについて、市場規模と予測が金額ベース(百万米ドル)で実施されています。

| フコシル化中性HMO | 2'-フコシルラクトース(2'-FL) |

| 3-フコシルラクトース(3'-FL) | |

| ジフコシルラクトース(DFL) | |

| 中性コアHMO | ラクト-N-テトラオース(LNT) |

| ラクト-N-ネオテトラオース(LNnT) | |

| シアリル化HMO | 3'-シアリルラクトース(3'-SL) |

| 6'-シアリルラクトース(6'-SL) |

| 粉末 |

| 液体 |

| その他 |

| 食品・飲料 |

| 栄養補助食品 |

| 乳児用調製粉乳 |

| 医薬品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| 製品タイプ別 | フコシル化中性HMO | 2'-フコシルラクトース(2'-FL) |

| 3-フコシルラクトース(3'-FL) | ||

| ジフコシルラクトース(DFL) | ||

| 中性コアHMO | ラクト-N-テトラオース(LNT) | |

| ラクト-N-ネオテトラオース(LNnT) | ||

| シアリル化HMO | 3'-シアリルラクトース(3'-SL) | |

| 6'-シアリルラクトース(6'-SL) | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品 | ||

| 乳児用調製粉乳 | ||

| 医薬品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ヒトミルクオリゴ糖市場の急速な成長を牽引しているのは何ですか?

母乳を模倣した製品への強い需要、精密発酵によるコスト削減、および高品質栄養セグメントの拡大が、2031年に向けて14.82%のCAGRで市場を押し上げています。

ヒトミルクオリゴ糖市場をリードしている地域はどこですか?

アジア太平洋が2025年の売上の45.22%を占め、中国の規制承認と高品質製品の普及に後押しされて最速の15.98%のCAGRを記録しています。

ヒトミルクオリゴ糖業界で最も速く成長している製品タイプはどれですか?

シアリル化HMOは認知的利点に関するエビデンスの蓄積とともに16.05%のCAGRで成長しており、優位性を持つフコシル化セグメントを上回っています。

乳児用調製粉乳以外で、HMOはどこで使用されていますか?

栄養補助食品は16.41%のCAGRを記録しており、腸内および免疫健康に向けた機能性食品と治療用途の初期段階の試験も行われています。

最終更新日: