北米乳製品原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

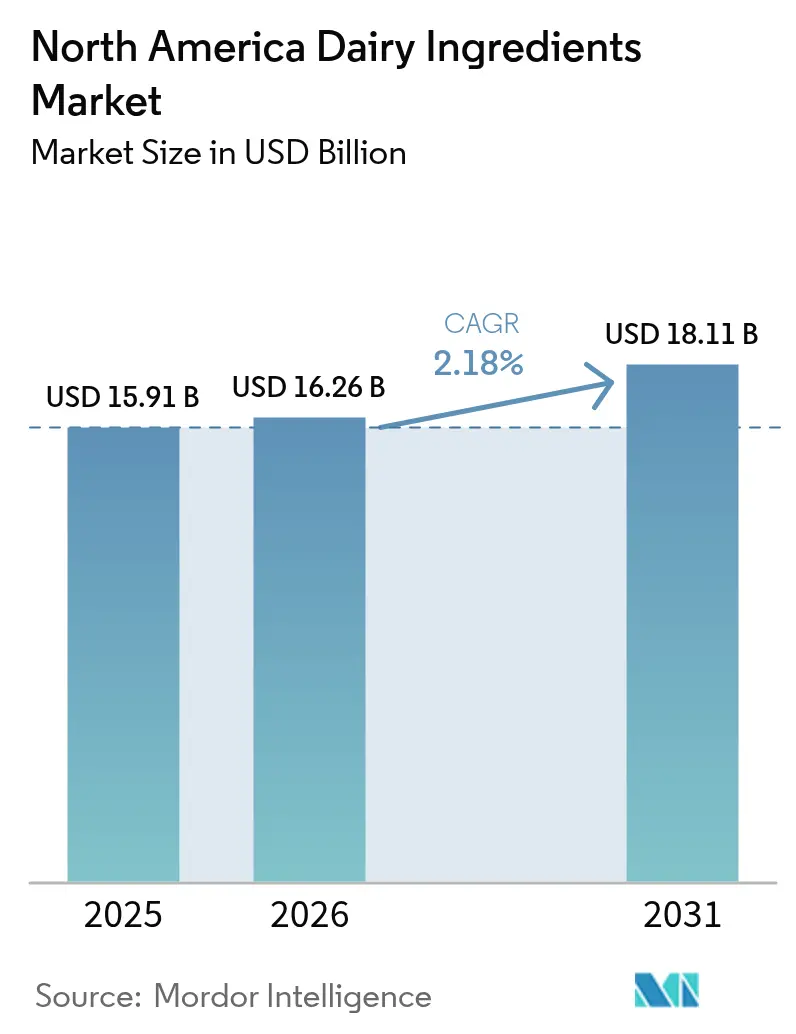

| 基準年の市場規模 (2025) | 15.91 十億米ドル |

| 市場規模 (2026) | 16.26 十億米ドル |

| 市場規模 (2031) | 18.11 十億米ドル |

| 成長率 (2026 - 2031) | 2.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米乳製品原料市場分析

2026年の北米乳製品原料市場規模は160億2,600万米ドルと推定され、2025年の159億1,000万米ドルから成長し、2031年には181億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 2.18%で成長しています。2030年までにCAGR 2.33%で178億6,000万米ドルに達すると予測されており、安定した成長が期待されています。この成長は、変化する消費者の嗜好や業界トレンドに適応しながら、安定した成熟した需要基盤を維持する市場の能力を反映しています。この地域のメーカーは、乳児用調製粉乳、スポーツ栄養、機能性食品など多様な用途にわたる乳製品原料への需要増加に積極的に対応しています。これらのセクターは、高い栄養価、機能的な多用途性、および製品処方を強化する能力のために乳製品原料に依存しています。例えば、乳児用調製粉乳メーカーは、乳児の最適な成長と発達を確保するために、母乳の栄養プロファイルを再現するために乳製品原料を組み込んでいます。同様に、スポーツ栄養セクターは、筋肉の回復とパフォーマンス向上をサポートするタンパク質豊富な製品を作るためにこれらの原料を活用しています。機能性食品メーカーも、健康志向の強化食品に対する消費者需要の高まりに応えるために乳製品原料を活用しています。

主要レポートのポイント

- タイプ別では、粉乳が2025年の北米乳製品原料市場シェアの31.60%を占め、一方でホエイ原料は2031年にかけてCAGR 3.55%で拡大すると予測されています。

- 用途別では、乳製品が2025年に45.70%の収益シェアでトップとなり、スポーツおよび臨床栄養は2031年にかけてCAGR 3.65%で最も速く成長しています。

- 性質別では、従来型フォーマットが2025年に91.80%のシェアで支配的でしたが、有機ティアはCAGR 2.85%で前進しています。

- 家畜の起源別では、牛が2025年に90.15%のシェアで支配的でしたが、山羊は2031年にかけてCAGR 2.85%で成長する見込みです。

- 地域別では、米国が2025年の北米乳製品原料市場規模の65.31%を占め、メキシコは2031年までにCAGR 3.15%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米乳製品原料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質豊富な食品への需要増加 | +0.6% | 北米(メキシコへの波及効果あり) | 中期(2~4年) |

| スポーツ栄養製品における採用の増加 | +0.4% | 米国およびカナダのコア市場 | 短期(2年以内) |

| 乳児用調製粉乳市場の拡大 | +0.3% | 北米(都市部でより強い) | 長期(4年以上) |

| 機能性食品・飲料セクターにおける採用の増加 | +0.5% | 北米(都市部での早期利益) | 中期(2~4年) |

| ベーカリーおよび菓子業界での使用急増 | +0.2% | 地域的(加工拠点に集中) | 短期(2年以内) |

| クリーンラベルおよび有機乳製品原料への需要 | +0.3% | 米国およびカナダのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食品への需要増加

消費者は、筋肉回復、満腹感、全体的な健康などの機能的な利点を優先し、基本的な栄養を超えたタンパク質源を積極的に求めています。この意識の高まりにより、メーカーはより高いタンパク質濃度と改善された生物学的利用能を持つ原料を開発するようになっています。米国食品医薬品局(FDA)は、高タンパク質ヨーグルトの製造慣行に関する情報を要求することでこのトレンドに対応しており、新たなアイデンティティ基準を潜在的に確立する意図を示しています[1]米国食品医薬品局、「FDAが高タンパク質ヨーグルトに関する情報提供を要求」、www.fda.gov。これらの基準は、濃縮されたタンパク質プロファイルを持つ乳製品原料が規制上および市場上の優位性を得る機会を生み出す可能性があります。スポーツ栄養市場では、メーカーは従来のホエイタンパク質分離物を超えた製品ラインナップを拡大しています。彼らはアミノ酸の持続的な放出をもたらすカゼインベースの処方をますます取り入れています。このアプローチは、回復をサポートし、効果的な食事代替品として機能する製品への需要の高まりに応えています。

スポーツ栄養製品における採用の増加

スポーツ栄養製品の採用増加は、北米乳製品原料市場における主要な促進要因です。この成長は、特に米国とカナダにおける消費者の健康とフィットネスへの意識の高まりによって促進されています。疾病管理予防センター(CDC)によると、成人は週に150分の中程度の強度の身体活動が必要です。これは75分の高強度活動、または中程度と高強度の身体活動の同等の組み合わせでも代替できます[2]疾病管理予防センター、「成人の活動:概要」、www.cdc.gov。これにより、アクティブなライフスタイルをサポートする製品への需要が高まっています。さらに、健康的な食事と身体活動を促進するカナダ政府の取り組みもこのトレンドに貢献しています。例えば、カナダ食品ガイドは、スポーツ栄養処方によく使用される乳製品ベースの製品を含む、タンパク質豊富な食品の重要性を強調しています。スポーツやフィットネス活動への参加の増加と、タンパク質補給の増加トレンドが相まって、予測期間中にこのセグメントにおける乳製品原料の需要を促進すると予想されています。

乳児用調製粉乳市場の拡大

乳児用調製粉乳セクターは、2022年の供給混乱を受けて、原料の多様化とサプライヤー資格審査プロセスを強化しました。この変化により、特に規制環境をうまくナビゲートできる専門的な乳タンパク質サプライヤーへの扉が開かれました。FDAの長期国家戦略は、市場の回復力を強化することを目的としており、サプライチェーンの冗長性と汚染防止の重要性を強調しています[3].米国食品医薬品局、「FDAが米国乳児用調製粉乳市場の回復力を高めるための長期国家戦略の発表を発表」、www.fda.gov。この焦点は、高度な品質システムと堅牢なトレーサビリティプロトコルを誇るサプライヤーに利益をもたらす可能性があります。栄養要件の継続的な見直しにより、改訂されたタンパク質仕様と新しい機能性原料の導入、特に乳児の認知機能と免疫系の発達を強化するものが生まれる可能性があります。2024年6月から、WICプログラムの更新された食品パッケージは引き続き乳児用調製粉乳を支持しますが、年長の子供向けに植物性オプションも展開し、潜在的な市場セグメンテーションを示唆しています[4]連邦官報、「女性、乳幼児、および子供のための特別補足栄養プログラム(WIC):WIC食品パッケージの改訂」、www.federalregister.gov。新しい製造通知規則では、生産上の問題に対して5日前の事前通知が必要となり、機動的な生産と巧みな在庫管理を持つサプライヤーに優位性をもたらします。ラクトフェリンや免疫グロブリンなどの特殊タンパク質を重視したプレミアム処方へのセクターの転換は、高度な分画技術への需要急増を促しています。これらの技術は、栄養価を損なうことなく生理活性成分を分離するために不可欠です。

機能性食品・飲料セクターにおける採用の増加

機能性食品の用途は、基本的な栄養を超えた実証済みの健康上の利点を持つ乳製品原料への需要を促進しており、臨床研究能力と生理活性化合物の専門知識を持つサプライヤーに機会を生み出しています。2025年2月に施行されたFDAの「健康的」食品の更新された定義は、添加糖、飽和脂肪、ナトリウムに関する特定のパラメータを確立しており、これが処方改訂戦略において乳製品原料を有利にする可能性があります。持続可能な栄養と機能的利点に関するKerry Groupの戦略的焦点は、乳製品ベースのソリューションを通じて栄養プロファイルを強化しながら、ナトリウムと糖の削減課題に対処するための同社の位置付けをしています。ラクトフェリンの用途は、乳児用調製粉乳を超えて、免疫健康をターゲットとした成人向け栄養製品へと拡大しており、特に高齢者や免疫系が低下した個人向け製品での成長が顕著です。クリーンラベル運動は、合成添加物から乳製品由来の機能性原料への処方改訂を促進しており、これらは同様のパフォーマンス特性を提供しながら消費者の受け入れを改善しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギー | -0.4% | 北米(都市部に集中) | 中期(2~4年) |

| 植物性代替品の人気の高まり | -0.6% | 米国およびカナダのプレミアムセグメント | 長期(4年以上) |

| 生乳価格の変動 | -0.3% | 北米(メキシコの感応度あり) | 短期(2年以内) |

| 厳格な食品安全および表示規制 | -0.2% | 米国の規制管轄 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギー

乳糖不耐症および乳製品アレルギーは、北米乳製品原料市場における重大な抑制要因を表しています。乳糖不耐症と診断される消費者が増加しており、これは体内に乳糖(牛乳や乳製品に含まれる糖)を消化するのに十分なラクターゼ酵素が不足している状態です。これにより、消費者の嗜好が乳糖フリーおよび植物性代替品へとシフトし、従来の乳製品原料への需要が減少しています。さらに、カゼインやホエイなどの乳タンパク質に対する免疫反応を伴う乳製品アレルギーは、影響を受ける個人の乳製品消費をさらに制限しています。これらの要因は総合的に市場成長に課題をもたらし、メーカーが進化する消費者ニーズに対応するために製品ラインナップを革新・多様化することを余儀なくさせています。これらの状態に対する意識の高まりと代替製品への需要の増加は、この地域の乳製品原料市場のダイナミクスを再形成しています。

植物性代替品の人気の高まり

植物性代替品の人気の高まりは、北米乳製品原料市場における重大な抑制要因として浮上しています。消費者は、健康上の懸念、食事の好み、環境の持続可能性から、植物性製品へとますますシフトしています。このトレンドは、乳糖不耐症、ビーガニズム、植物性食事の健康上の利点に対する認識の高まりによって促進されています。さらに、植物性製品処方の進歩により、味、食感、栄養プロファイルが改善され、より幅広い消費者にとって魅力的なものになっています。アーモンドミルク、豆乳、オーツミルク、ココナッツミルクなど、幅広い植物性代替品の入手可能性が、従来の乳製品原料との競争をさらに激化させています。さらに、植物性製品は環境に優しいとしてマーケティングされることが多く、持続可能で倫理的な食品選択への消費者需要の高まりと一致しています。植物性製品メーカーによる研究開発への投資の増加により、植物性チーズ、ヨーグルト、プロテインパウダーなどの革新的な製品が導入され、従来の乳製品原料と直接競合しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粉乳がリーダーシップを維持しながらホエイが勢いを増す

2025年、粉乳は北米乳製品原料市場の31.60%を占め、ベーカリーミックス、菓子フィリング、再構成乳飲料における多用途性を示しています。長い賞味期限とバランスの取れたタンパク質対乳糖比は、処方者の機能的および経済的ニーズの両方を満たしています。プレミアムチョコレートブランドは、製品の感覚的な魅力を高める脂肪由来の口当たりのために全粉乳に注目しており、一方で脱脂粉乳は工業用ソースのコスト効率の高いタンパク質として好まれ、品質を損なうことなくコスト効率の高いソリューションを提供しています。北米乳製品原料セクターにおける粉乳の市場規模は安定を維持すると予測されていますが、価格感応度が効率向上を促しており、スプレードライおよびエネルギー回収システムの革新によって推進されています。これらの進歩は、製品品質を維持しながら生産コストを削減することを目的としており、価格感応度の高い市場での競争力を確保しています。

ホエイ原料は、すぐに飲めるスポーツ飲料における高純度ホエイタンパク質分離物への需要急増に拍車をかけられ、2031年にかけてCAGR 3.55%で拡大する見込みです。この成長は、フィットネスとタンパク質豊富な食事への消費者の関心の高まりによって促進されています。加水分解ホエイは、消化の問題を抱える患者向けに医療栄養においてニッチを開拓しており、より容易な吸収と迅速な回復の利点を提供しています。かつては低マージンの副産物と見なされていたホエイパーミエートは、スナックの調味料における貴重なミネラル源として認識されるようになり、風味の向上と栄養価に貢献しています。この進化は、高度なろ過および分離技術などの継続的なプロセス革新が、北米乳製品原料市場におけるホエイ製品の用途と利益率をどのように拡大しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:有機ティアがプレミアムニッチとして成長

2025年、従来型フォーマットが北米乳製品原料市場を支配し、91.80%という実質的なシェアを占めました。この優位性は主に、この地域の生乳への容易なアクセスによるものであり、一貫した生産投入物の供給を保証しています。生乳の入手可能性は、中断のない生産を確保するだけでなく、規模の経済をサポートし、メーカーの全体的なコストを削減します。さらに、従来の乳製品原料の確立されたコスト構造により、それらはメーカーにとって頼りになる選択肢となり、多様な用途にわたる競争力のある価格設定と広範な採用を促進しています。従来の乳製品原料から派生した粉乳、ホエイタンパク質、カゼインなどの製品は、ベーカリーおよび菓子から乳児栄養に至るまでの産業において重要な役割を果たしています。これらの原料は、改善された食感、延長された賞味期限、栄養価などの機能的利点を提供し、さまざまな最終製品の処方に不可欠であり、その需要をさらに促進しています。

一方、有機乳製品原料は上昇傾向にあり、2031年にかけてCAGR 2.85%が予測されています。この急増は主に、クリーンラベルおよび持続可能に調達された製品への消費者の傾向の高まりによって促進されています。その結果、有機乳製品原料はプレミアム処方においてますます取り上げられ、健康志向で環境意識の高い消費者にアピールしています。厳格な規制の下で生産されるこれらの原料は、合成添加物、ホルモン、農薬を含まず、ニッチながら拡大する消費者基盤にとって魅力的です。有機乳製品原料の生産プロセスは、厳格なコンプライアンス要件と限られた原材料の入手可能性により、しばしば高いコストを伴い、市場でのプレミアムポジショニングに貢献しています。より小さな市場シェアを持ちながらも、有機乳製品原料は、有機乳児用調製粉乳、栄養補助食品、特殊乳製品などの高付加価値製品においてスペースを開拓しています。これらの製品は、品質、安全性、持続可能性のためにプレミアムを支払う意欲のある消費者に対応しており、このセグメントの成長をさらに促進しています。

家畜の起源別:牛乳の優位性がニッチな競合に直面

2025年、牛乳は家畜の起源セグメントの90.15%という支配的なシェアを占めました。この優位性は主に、牛由来の乳製品原料への急増する需要によるものであり、牛乳、チーズ、バター、ヨーグルトなどの製品に不可欠です。牛乳の広範な入手可能性と、その栄養上の利点および加工の多用途性が相まって、この地域の主要な乳製品原料源としての地位を確立しています。牛乳はカルシウム、タンパク質、ビタミンなどの必須栄養素が豊富であり、消費者の間での人気に貢献しています。さらに、酪農の進歩と現代技術の採用により、牛乳生産の効率と生産性が向上し、市場での優位性が強化されています。これらの進歩には、改善された繁殖技術、より良い飼料品質、自動搾乳システムが含まれており、これらが総合的に牛乳の全体的な生産量と品質を向上させています。

一方、山羊乳は市場シェアが小さいながらも、2031年にかけてCAGR 2.85%で拡大する見込みです。山羊由来の乳製品原料は、牛乳と比較した場合の消化性の向上やアレルゲン性の低下などの独自の栄養上の利点から、ますます求められるようになっています。これらの特性により、山羊乳とその製品は健康志向の消費者や特殊な食事要件を持つ人々に人気となっています。山羊乳は中鎖脂肪酸や生理活性化合物などの特定の栄養素をより多く含んでおり、健康上の利点に貢献しています。さらに、山羊乳の利点に対する認識が高まり、特殊チーズや乳児用調製粉乳などのニッチ市場での存在感が高まるにつれて、北米乳製品原料市場における成長軌道は有望に見えます。小売チャネルでの山羊乳製品の入手可能性の向上と、持続可能で小規模農業への関心の高まりが、この成長をさらに支援すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スポーツ栄養が成長ペースを設定

2025年、乳製品は市場の45.70%という注目すべきシェアを占め、粉末、乳糖、乳タンパク質などの主要原料への持続的な需要を示しています。これらの原料は、チーズ、ヨーグルト、液体乳などの地域の定番品の生産に不可欠です。プレミアム乳製品への消費者の傾向の高まりと、加工技術の進歩が相まって、これらの原料への需要が増幅されています。さらに、ベーカリーおよび菓子を含む多様な食品用途にわたる乳製品ベース製品の使用の増加が、市場の拡大を促進しています。例えば、乳糖と乳タンパク質はベーカリー製品において食感と風味を向上させるために広く使用されており、乳製品粉末は乳化特性のために菓子において不可欠です。クリーンラベルおよび天然原料への重点の高まりに応えて、メーカーは変化する消費者需要に合わせて製品ラインナップを革新・拡大しています。これには、健康志向の消費者に対応するための有機および最小限に加工された乳製品原料の開発が含まれます。

北米のスポーツおよび臨床栄養セクターは上昇軌道にあり、CAGR 3.65%が予測されています。この成長は主に、さまざまな人口統計にわたるアクティブな生活と健康的な老化の追求への関心の高まりに起因しています。タンパク質豊富な食事と機能性食品の利点に関する認識が高まるにつれて、このセクターにおける乳製品由来原料への需要が高まっています。ホエイタンパク質、カゼイン、乳タンパク質濃縮物などの乳製品成分は、スポーツドリンク、プロテインバー、栄養補助食品に取り入れられています。例えば、ホエイタンパク質は迅速な吸収と筋肉回復の利点で広く認識されており、アスリートに好まれる選択肢となっている一方、カゼインはゆっくりと消化される特性で評価され、長時間の筋肉修復をサポートしています。さらに、筋肉の健康と全体的な健康への高齢者層のコミットメントが、臨床栄養製品の成長を促進しています。これらの製品は、高齢者に多いサルコペニアや骨密度低下などの特定の健康上の懸念に対処するためにますます処方されています。市場は、乳糖フリーオプションや乳タンパク質を注入した植物性代替品など、特定の食事の好みに合わせた革新的な製品処方によってさらに支えられており、食事制限や好みを持つ消費者への包括性を確保しています。

地域分析

2025年、米国は北米乳製品原料市場の65.31%という支配的なシェアを占め、高度な加工インフラ、確立されたサプライチェーン、および原料需要を増幅させる主要な食品製造拠点への近接性によって支えられています。例えば、米国はホエイタンパク質濃縮物および分離物の主要生産国であり、スポーツ栄養および機能性食品製品に広く使用されています。さらに、Dairy Farmers of America、Land O'Lakes、Leprino Foodsなどの主要乳製品企業の存在が市場ポジションをさらに強化しています。同国はまた、研究開発への多大な投資から恩恵を受けており、進化する消費者の好みに対応するための乳糖フリーや植物性乳製品ハイブリッド製品などの乳製品原料処方の革新を可能にしています。

メキシコは最も急速な成長を示す地域として際立っており、一人当たりのチーズ消費量の増加に後押しされ、2031年にかけてCAGR 3.15%が予測されています。オアハカ、コティハ、ケソフレスコなどの伝統的なメキシコチーズの人気の高まりと、ファストフードチェーンやすぐに食べられる食事でのプロセスチーズの採用増加が、同国の乳製品原料への需要を促進しています。さらに、小規模農家への補助金や冷鎖インフラへの投資など、乳製品セクターを支援する政府の取り組みが市場成長に貢献しています。例えば、メキシコ政府の「Programa de Fomento Ganadero」(畜産振興プログラム)は、牛乳生産効率の改善に貢献しており、これが間接的に乳製品原料市場を支援しています。

カナダは、機能的な利点を単なる商品価格設定よりも優先するプレミアム市場戦略に沿って、乳タンパク質分離物などの高タンパク質乳製品原料に注力しています。例えば、カナダのメーカーは、タンパク質強化飲料、スナック、乳児栄養製品への需要の高まりに対応するために、高品質のカゼインおよびホエイタンパク質製品の生産に注力しています。SaputoCo.やAgropur Cooperativeなどの企業は、カナダの厳格な品質基準と持続可能な生産慣行の評判を活用して、このトレンドの最前線に立っています。さらに、カナダでの植物性乳製品代替品の人気の高まりにより、メーカーは乳製品と植物性タンパク質を組み合わせたハイブリッド製品を探求するようになり、市場をさらに多様化しています。

規制環境

米国では、チーズ、粉末、タンパク質画分に使用される乳成分原料は、標準化チーズに関する21 CFR Part 133などの規格基準を含むFDAの食品安全および表示要件によって規制されている。これは、脱脂乳、クリーム、酵素系などの乳由来原料がどのように表示・配合されるかに影響する。FDA Human Foods Programはまた、食品原料の体系的レビューや着色料に関するガイドライン草案の作業を含む2026年の優先課題を設定しており、これにより原料サプライヤーは進化するFDAの優先事項に沿った文書管理、仕様策定、変更管理の規律を維持する必要性が強まっている。

カナダでは、乳成分原料の表示と市場アクセスは、CFIAおよびGlobal Affairs Canadaによって形作られている。CFIAは2026年2月11日付の業界通達を発行し、原料および成分に関する参照組み込み型の一般名称規則を更新した。移行期間は2030年1月1日まで延長され、包装食品における乳由来原料の記載方法に影響する。USMCA/CUSMAの下での国境を越えた貿易動向は、粉乳や濃縮乳を含むカテゴリーについてGlobal Affairs Canadaが管理する関税割当(TRQ)と引き続き連動しており、割当管理は政府の貿易メカニズムを通じて監視されている。これは、北米全域で原料量がどのように配分・流通されるかに影響を与える。

競争環境

北米乳製品原料市場は中程度の集中度を示しています。これは、地域の専門家からグローバル大手まで、多数のプレーヤーが事業を展開する断片化された競争環境を示しています。地域プレーヤーは多くの場合、顧客への近接性と地域トレンドの理解を活用して競争上の優位性を得るために、地域の需要と好みへの対応に注力しています。例えば、米国とカナダの小規模乳業協同組合は、健康志向の消費者にアピールするために有機および地元調達の原料を重視しています。

一方、グローバル企業は豊富なリソース、高度な技術、強力なブランド認知度を市場にもたらしています。彼らはしばしば革新を通じて差別化を図り、ホエイタンパク質分離物、乳タンパク質濃縮物、乳糖フリー原料など、幅広い特殊製品を提供しています。例えば、Arla Foods、Fonterra Co-operative、Agropur Co-operativeは、進化する消費者ニーズに応えるために製品ポートフォリオを継続的に拡大し、研究開発に投資することで主要プレーヤーとしての地位を確立しています。

さらに、競争環境は戦略的パートナーシップ、合併、買収によって形成されており、企業が市場ポジションを強化することを可能にしています。地域の専門家はしばしば大企業と協力して市場プレゼンスを高め、高度な加工技術にアクセスしています。例えば、地域の乳業協同組合と多国籍企業のパートナーシップにより、小規模プレーヤーは地域のアイデンティティを維持しながら事業を拡大することができました。Lactalis GroupによるKraft Heinzの天然チーズ事業の買収などの合併・買収も、市場の統合において重要な役割を果たしています。地域プレーヤーとグローバルプレーヤーのこのダイナミックな相互作用と、継続的な革新および戦略的提携が、北米乳製品原料市場の競争構造を定義し続けています。

北米乳製品原料業界リーダー

Arla Foods amba

Dairy Farmers of America

Fonterra Co-operative Group Ltd

Agropur Co-operative

Saputo, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

投資は、幅広いコモディティ乳処理よりも、より高付加価値のタンパク質ストリームと高度な分離技術に集中している。これにより、Agropurによるウィスコンシン州のホエイ処理能力増強を含む中西部施設への1億3000万米ドルの投資や、Land O'Lakesによるカリフォルニア州Tulare施設での高付加価値乳タンパク質生産拡大を発表した2026年7月の発表など、2026年の工場重視プログラムに支えられ、一貫したWPC/WPI仕様および乳タンパク質濃縮物仕様を規模を持って提供できるサプライヤーに余地が生まれている。Saputoもまた、2026年の資本計画を通じて付加価値原料への注力を強調しており、生産をより効率的な拠点に統合するネットワークの動きは、産業顧客向けの原料品質とサービス提供コストのより厳格な管理を支えている。

輸出志向の需要シグナルと、スポーツ・臨床栄養および乳児用調製粉乳における用途の多様化は、ホエイおよび特殊画分(加水分解物や生理活性物質を含む)の商業的根拠を強化しており、厳しい購買要件に対応する品質システムとも相まっている。ミシガン州Ovidで限外濾過乳の処理能力を稼働させたMMPA(2026年1月)や、ミシガン州Remusのカッテージチーズ施設での操業開始(2026年3月)などの事業拡大は、成分抽出および付加価値乳製品製造の継続的な拡張を示している。同地域の確立された粉乳基盤(2025年に31.60%のシェア)と、ホエイ原料におけるより速い勢いの中で、機会は、米国およびカナダ全域でタンパク質重視の配合ニーズをトレーサビリティ、アレルゲン管理、表示対応と組み合わせるメーカーにおいて最も強く現れており、メキシコはチーズ関連原料需要の増加を通じて追加の牽引力を加えている。

最近の業界動向

- 2026年6月:Saputo Inc.は、付加価値原料およびその他の優先カテゴリーに焦点を当てた資本計画を確認し、北米事業内での高マージン乳成分への継続的な重点を強化した。同社はまた、生産をより効率的な拠点に統合する製造ネットワーク最適化施策を進め、原料関連生産の稼働率向上とコスト管理を支援した。

- 2025年8月:Dairy Farmers of America(DFA)は、ウィスコンシン州モンローのW&W Dairyを買収し、ヒスパニック系チーズの生産能力を拡大した。この動きは、チーズ関連原料の需要を牽引する特殊チーズ分野におけるDFAの地位を強化し、フードサービスおよび小売顧客向けのより幅広いポートフォリオの厚みを支えている。

- 2024年7月:Arla Foods Ingredientsは、4種類のホエイタンパク質加水分解物原料が乳児用調製粉乳に使用可能であるとのFDAの確認を取得した。これにより、乳児栄養メーカー向けの規格適合配合オプションが拡大し、厳しく規制された用途におけるホエイ由来原料のさらなる差別化を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米乳成分原料市場は、地域全体の食品、飲料、栄養メーカーが原料として使用する加工乳由来原料の販売額を、原料として販売される時点(最終消費者向け乳製品としてではなく)でカウントして対象としている。

対象範囲の除外事項:最終製品としての乳製食品・飲料の小売販売、および乳が主原料ではない非乳代替品やブレンド品は除外する。

セグメンテーション概要

- タイプ別

- 粉乳

- 脱脂粉乳

- 全粉乳

- その他

- 乳タンパク質濃縮物および分離物

- ホエイ原料

- ホエイタンパク質濃縮物

- ホエイタンパク質分離物

- 加水分解ホエイタンパク質

- 乳糖および誘導体

- カゼインおよびカゼイン塩

- その他

- 粉乳

- 性質別

- 従来型

- 有機

- 家畜の起源別

- 牛

- 水牛

- 山羊および羊

- 用途別

- ベーカリーおよび菓子

- 乳製品

- 乳児用調製粉乳

- スポーツおよび臨床栄養

- コンビニエンスおよびすぐに食べられる食品

- その他の用途

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、米国、カナダ、メキシコ全体の需要、供給、価格設定について現実的な範囲を設定するために使用された。主要な乳成分原料カテゴリーについて、USDAの市場・乳業統計、Statistics Canadaの表、メキシコのINEGI産業・生産統計、UN Comtradeの貿易フローなどの公開情報源を参照した。

単一のシグナルに依存しないよう、原料定義に関するCodex Alimentarius規格、収率と組成のベンチマークに関する査読済み乳業科学出版物、能力増強や製品構成の手がかりとなる企業開示資料や投資家向けプレゼンテーションなどの情報源も検討した。必要に応じて、企業財務データの有料購読データベースおよび出荷レベルの輸出入データベースを使用して、貿易強度とメーカー規模を相互検証した。ここに記載した情報源は例示であり、収集、検証、明確化のためにその他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、乳児用調製粉乳、ベーカリー・製菓、乳製品加工、スポーツ・臨床栄養などの主要用途分野において原料需要がどのように形成されているかを確認することに重点を置いた。北米全域の原料サプライヤー、加工業者、流通業者、大手エンドユーザーの混合グループと意見交換を行い、デスクリサーチの情報源では十分な詳細が得られなかった価格動向、代替行動、契約慣行に関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):12% | |

| ミドル層:52% | 機能・事業部門リーダー:30% | |

| 中小プレイヤー:20% | マネージャー:58% |

市場規模算定と予測

規模算定は、生産、貿易、使用シグナルを用いて地域の乳成分原料の需要プールを再構築するトップダウンの構築から始まり、続いて米国、カナダ、メキシコの国別配分が行われる。これらの合計は、その後、原料ライン別のサプライヤー収益のサンプルを積み上げ、暗示される平均販売価格を観測された契約・スポット価格の範囲と照合するなど、選択的なボトムアップ近似を用いて裏付けられる。

この市場にとって最も重要な入力要素には、生乳の入手可能性と乳固形分収率、チーズ生産からのホエイストリームの入手可能性、粉末およびタンパク質濃縮物の輸出入バランス、乳児用調製粉乳やスポーツ栄養からの用途レベルの牽引、および一般的な原料形態(粉末対濃縮物など)の実現価格が含まれる。ボトムアップチェックにギャップがある場合、能力の拠点分布と貿易露出に紐づいた保守的なシェアベースの配分でそれを補い、その後、独立した需要指標に対して合計を再検証する。

予測は、乳固形分供給、貿易方向、価格推移などの変数について、短期系列トレンド手法(指数平滑法を含む)に支えられたシナリオ分析を用いて行われ、最終的な経路は通常の事業環境下でインタビュー対象者が予想する内容に整合させる。目標は、乳価格、貿易政策、最終用途需要が変化した際に迅速に更新できるよう、手順を再現可能な状態に保つことである。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終数値が単一のデータセットや単一の前提に左右されないようにしている。暗示される消費量を貿易・生産シグナルと比較し、年次変動の外れ値を確認し、あるカテゴリーが市場の典型的な傾向と一致しない価格・数量パターンを示す場合には単位経済性を再確認する。

承認前には、モデルと主要な前提が別のアナリストによってレビューされ、価格、構成比、用途需要に関する回答に矛盾がある場合はフォローアップの電話が実施される。本レポートは年次で更新され、主要な能力変更、規制の影響、急激な乳価格変動などの重大な出来事が発生した場合には中間更新が行われる。納品直前には、クライアントが最新の見解を得られるよう最終的な更新作業を完了させる。

Mordor Intelligenceの北米乳成分原料市場規模と他の公開推計との比較

北米における乳成分原料の公開市場規模は、各発行元が製品範囲の境界を異なる方法で設定し、価格と通貨のタイミングも異なるため、しばしば一致しない。差異はまた、推計が原料レベルの需要シグナルから構築されているか、より広範な食品原料から構築されているか、また乳・ホエイ市場が変動した際に前提がどれだけ迅速に更新されるかによっても生じる。

乳固形分の入手可能性、貿易バランス、用途牽引を追跡することにより、Mordor Intelligenceは、プールを膨らませる可能性のある最終乳製品や非乳代替品を数えるのではなく、食品・栄養製造で使用される原料販売に総数を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.26 B (2026) | |

| 地域コンサルティング会社A | USD 16.19 B (2024) | より早い基準年を使用しており、原料と広範な加工価値を混在させる可能性があるため、価格水準が変化し、最近の乳価格変動の影響を和らげることがある。 |

| 業界データベースB | USD 16.32 B (2023) | より狭い製品重視と異なるセグメントの視点に依存しており、予測経路は粉末対タンパク質のより高い想定価格推移に敏感である。 |

この差異は、主に年次選択、原料と最終製品の区分、および予測における価格の持ち越し方によって説明される。当社のモデルは、更新サイクル時に再確認可能な生産、貿易、最終用途需要のシグナルに各ステップが結び付けられているため、追跡可能性を保っている。

レポートで回答される主要な質問

北米乳製品原料市場の現在の価値はいくらですか?

市場は2026年に160億2,600万米ドルであり、2031年までに181億1,000万米ドルに達すると予測されています。

どの原料タイプが市場をリードしていますか?

粉乳が2025年に31.60%の収益シェアでトップであり、ホエイ原料はCAGR 3.55%で最も速く成長しています。

スポーツ栄養が将来の成長にとって重要な理由は何ですか?

スポーツおよび臨床栄養の用途は、消費者がタンパク質強化ドリンク、バー、医療処方を求めるにつれてCAGR 3.65%で拡大しており、高純度ホエイおよびカゼイン分画への需要を促進しています。

どの国が最も強い成長機会を提供していますか?

メキシコはCAGR 3.15%で最も急速に成長している地域であり、チーズ消費の増加と有利なUSMCA貿易規定によって促進されています。

最終更新日: