乳製品ブレンド市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

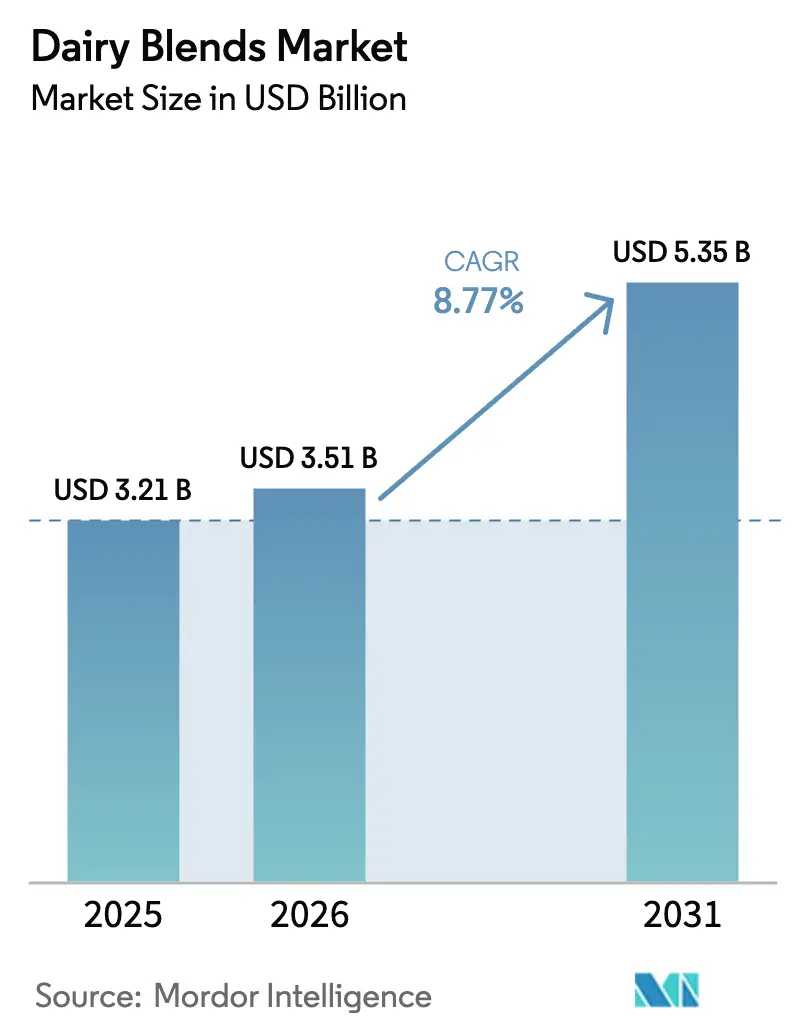

| 市場規模 (2026) | 3.51 十億米ドル |

| 市場規模 (2031) | 5.35 十億米ドル |

| 成長率 (2026 - 2031) | 8.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品ブレンド市場分析

乳製品ブレンド市場は、2025年の32.1億 米ドルから2026年には35.1億 米ドルへと成長し、予測期間(2026年~2031年)にCAGR 8.77%を記録しながら、2031年までに53.5億 米ドルに達すると予測されています。この成長は、ベーカリー、菓子、飲料、乳児用調製粉乳などの用途において、食品メーカーがコスト、機能性、栄養表示への対応方法を大きく変化させていることを示しています。健康・栄養意識の高まりが、栄養価が高く機能的と認識される食品への消費者需要を牽引しています。特にタンパク質、ビタミン、ミネラルを強化した乳製品ブレンドは、さまざまな年齢層にとってバランスの取れた健全な選択肢として人気を集めています。この需要は、生活習慣病やフィットネストレンドが高タンパク・低脂肪食品の消費を促進している市場において特に顕著です。

主要レポートのポイント

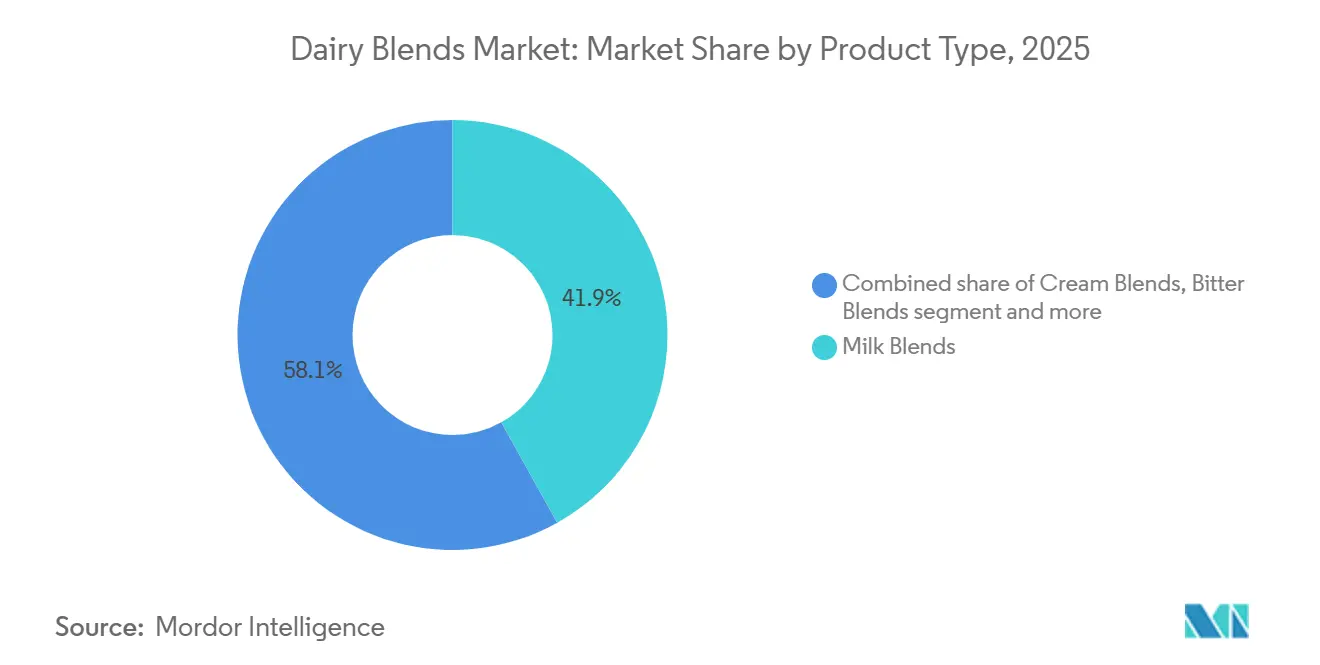

- 製品タイプ別では、ミルクブレンドが2025年の乳製品ブレンド市場シェアの41.91%を占めてトップとなり、バターブレンドは2031年にかけてCAGR 9.81%で拡大する見込みです。

- 形態別では、粉末が2025年の乳製品ブレンド市場規模の46.71%のシェアを獲得し、液体は2031年にかけてCAGR 9.51%で拡大しています。

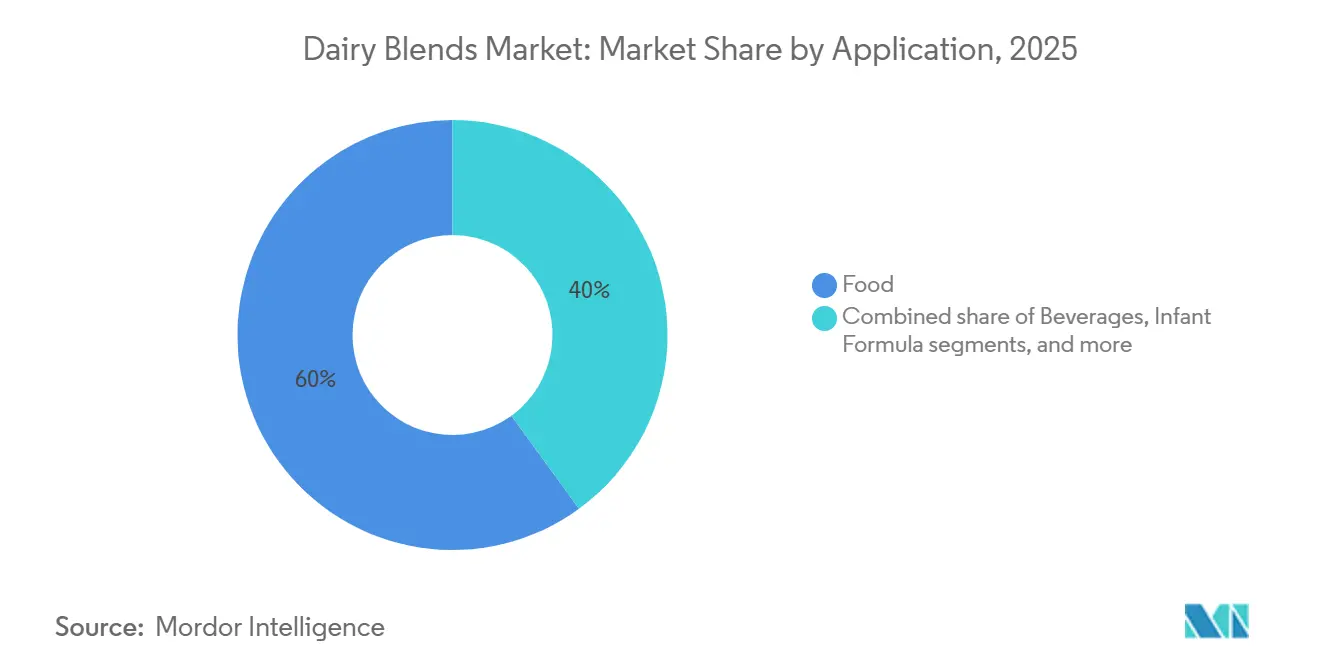

- 用途別では、食品が2025年の収益の60.02%を占め、乳児用調製粉乳は2026年から2031年にかけてCAGR 9.22%で成長すると予測されています。

- 脂肪含有量別では、全脂肪ブレンドが2025年に49.08%のシェアを保持し、無脂肪バリアントは2031年にかけてCAGR 9.34%で加速しています。

- 地域別では、欧州が2025年の数量の28.91%を占め、アジア太平洋は2031年にかけてCAGR 9.19%の軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乳製品ブレンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ベーカリー、菓子、飲料における乳製品ブレンドの採用拡大 | +1.8% | 北米・欧州のベーカリー、アジア太平洋の飲料に集中したグローバル市場 | 中期(2〜4年) |

| 世界規模でのフードサービスおよびクイックサービスレストランの拡大 | +1.5% | アジア太平洋の都市化と北米チェーン拡大が牽引するグローバル市場 | 長期(4年以上) |

| 強化食品および高タンパク乳製品への需要拡大 | +1.6% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| ブレンド、加工、賞味期限技術の進歩 | +1.3% | グローバル、欧州およびオセアニアでの早期採用 | 長期(4年以上) |

| パーソナライズド栄養への嗜好の高まりが製品多様性を牽引 | +0.9% | 北米・欧州、都市部アジア太平洋への波及 | 中期(2〜4年) |

| 若者向けフレーバーイノベーションとマーケティングによる訴求力向上 | +0.7% | グローバル、北米・欧州で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベーカリー、菓子、飲料における乳製品ブレンドの採用拡大

ベーカリーおよび菓子メーカーは、純粋なバターやクリームをコスト最適化されたブレンドに置き換えており、栄養成分表示における飽和脂肪の記載を削減しながらも口当たりを維持しています。Fonterraは2024年に中国でAnchor Easy Bakery UHT クリームを発売し、高温オーブンでも凝固しない常温安定型エマルジョンを必要とする産業用ベーカリー向けに展開しました。飲料フォーミュレーターは、泡の安定性と知覚されるクリーミーさを左右するホエイとカゼインの比率が重要なレディ・トゥ・ドリンクコーヒーやプロテインシェイクに乳製品ブレンドを組み込んでいます。FrieslandCampinaは2024年1月にSelectaと提携し、16の欧州市場に液体ミルクとクリーマーを供給し、オフィスのブレイクルームにLattizディスペンシングシステムを導入しました。アイスクリームメーカーは、凍結点を下げてすくいやすさを向上させるために乳固形分と植物性脂肪をブレンドしており、この技術は乳製品価格の急騰に対するヘッジにもなっています。チョコレートやビスケットの菓子フィリングでは、純粋なカカオバターや無水乳脂肪のコスト変動を避けながら特定の溶融プロファイルを実現するために、乳製品ブレンドの使用が増加しています。

世界規模でのフードサービスおよびクイックサービスレストランの拡大

フードサービス、特にクイックサービスレストラン(QSR)の急速な成長は、世界の乳製品ブレンド市場にとって重要なドライバーです。レストランやQSRは、粉末ミルクブレンド、クリーマー、カスタード・バッターミックス、ソースベース、強化粉末など、安定した取り扱いやすい原材料を大量に必要としています。これらの原材料は、現場での加工時間を短縮し、廃棄物を最小化し、複数の店舗で一貫した味を確保するのに役立ちます。グローバルチェーンが拡大するにつれ、フォーミング、口当たり、常温安定タンパク質含有量などの予測可能な機能性を、生乳と比較して低コストで提供するカスタマイズされた乳製品ブレンドへの需要が高まっています。このトレンドは、メーカーや原材料サプライヤーが革新を進め、供給能力を拡大することを促しています。2024年には、フードサービス店舗での食品売上が1.52 兆 米ドルに達し、フルサービス店舗が5,527億 米ドル、限定サービス店舗が5,507億 米ドルを占めました[1]出典:米国農務省、「フードサービス産業 - 市場セグメント」、ers.usda.gov。これらのダイナミクスは、飲料、デザート、ベーカリー、セイボリー用途向けの乳製品ブレンド粉末およびプレミックスの大規模かつ安定した機関購入を直接支援しています。

強化食品および高タンパク乳製品への需要拡大

消費者は、コモディティミルクから、1回の摂取でタンパク質、カルシウム、ビタミンD、プロバイオティクスを提供する機能性乳製品へとシフトしています。このトレンドは、ホエイプロテインアイソレート、ミルクプロテインコンセントレート、微量栄養素プレミックスを配合したブレンドの使用を支援しています。2024年、欧州連合は鉄カゼイン酸塩とホエイプロテインアイソレートを新規原材料として承認し、メーカーがテクスチャーに影響を与えることなくヨーグルトやチーズアナログを強化できるようになりました[2]出典:欧州連合、「欧州委員会規則(EU)2024/1821」、eur-lex.europa.eu。また、米国食品医薬品局(FDA)は、特定の乳製品(RFIでは高タンパクヨーグルト、ギリシャヨーグルト、またはギリシャスタイルヨーグルトと呼ばれる)の製造プロセスおよび原材料に関する情報提供依頼(RFI)を発行しました[3]出典:米国食品医薬品局、「FDAが高タンパクヨーグルトに関する情報提供依頼を発行」、fda.gov 。これにより、フォーミュレーターはホエイコンセントレートと脱脂粉乳を組み合わせるようになりました。スポーツ栄養ブランドも、筋タンパク質合成に不可欠な高ロイシン含有量など、強化されたアミノ酸プロファイルを提供する乳製品ブレンドでプロテインシェイクを再処方しています。

ブレンド、加工、賞味期限技術の進歩

超高温(UHT)処理は、乳製品ブレンドを摂氏135〜150度で2〜5秒間加熱し、風味を保ちながら腐敗菌を効果的に死滅させます。このプロセスにより、熱帯気候でのコールドチェーンコストを排除しながら、6〜9ヶ月の常温保存期間が可能になります。2025年、FonterraはニュージーランドのUHTクリームプラントに1.5億 米ドルを投資し、冷蔵倉庫を持たない東南アジアのベーカリーへの供給を目指しました。延長賞味期限(ESL)技術は、細菌を除去するための精密ろ過と摂氏72度での低温殺菌を組み合わせ、冷蔵保存期間を60〜90日に延長します。これにより小売廃棄物が削減され、より長い流通ウィンドウが可能になります。膜ろ過は、ミルクをタンパク質、乳糖、ミネラル画分に分離するために使用され、スポーツ栄養向け高タンパクブレンド、アジア太平洋市場向け低乳糖オプション、プレミアムアイスクリーム向け高脂肪処方など、用途ニーズに合わせた特定の比率で再合されます。Tetra PakやSIG Combibloc などの企業による無菌包装の革新により、乳製品ブレンドを冷蔵なしで輸送できるようになり、信頼性の低いコールドチェーンを持つ農村地域への流通が容易になっています。さらに、プロバイオティクスやメガ3脂肪酸のマイクロカプセル化により、熱処理中にこれらのデリケートな原材料が保護され、UHT処理に耐えられる強化ブレンドの製造が可能になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原料乳および乳製品原材料価格の変動によるコスト上昇 | -1.2% | グローバル、天候と飼料コストにより欧州・オセアニアで深刻 | 短期(2年以内) |

| 植物性・ビーガン代替品との競争激化 | -1.0% | 北米・欧州、都市部アジア太平洋で台頭 | 中期(2〜4年) |

| 生鮮・液体ブレンド形態における賞味期限の制限 | -0.6% | コールドチェーンが脆弱な新興市場;南米、アフリカ、東南アジア | 長期(4年以上) |

| 乳糖不耐症の高い有病率による需要制約 | -0.8% | アジア太平洋コア、アフリカ、南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料乳および乳製品原材料価格の変動によるコスト上昇

原料乳価格は、天候の乱れ、飼料コストの上昇、および需要変化に1年以上遅れて反応する群れ規模の調整により、顕著な変動を経験しました。バター市場は大きな変動を示し、クリームの供給減少によりプロセッサーがより高いマージンを得るためにチーズ生産を優先したことで、欧州のスポット価格が急激に上昇しました。長期供給契約を持たないブレンダーは、下流の顧客が契約途中の価格調整に抵抗したため、乳価急騰時にマージン圧力に直面しました。多国籍プロセッサーが利用する飼料・乳コスト管理のためのヘッジツールにアクセスできない小規模協同組合は、スポット市場の変動にさらされやすい状況でした。酪農場の費用の最大部分を占める飼料コストは、トウモロコシと大豆市場に大きく影響を受けました。これらの市場は、エネルギー価格と地政学的事象の影響を受け、乳製品サプライチェーン全体に広範な変動をもたらしました。

植物性・ビーガン代替品との競争激化

乳糖不耐症、コレステロール摂取、動物福祉、酪農の環境への影響に関する懸念から、動物由来製品を減らしたり排除したりする消費者が増加しています。このトレンドは、アーモンド、大豆、オーツ麦、エンドウ豆、ココナッツから作られた植物性飲料、クリーマー、プロテインブレンドが飲料、ベーカリー、フードサービス用途での乳製品の機能的代替品として受け入れられている都市市場の若い世代の間で特に顕著です。業界の観点から見ると、食品・飲料メーカーやフードサービス事業者は、変化する食事嗜好に合わせて植物性メニューを拡大しており、従来の乳製品への需要を徐々に減少させています。さらに、植物性製品は「フリーフロム」やビーガンラベリングを特徴とすることが多く、健康・サステナビリティ意識の高い消費者にアピールし、機関やクイックサービスレストラン(QSR)チャネルでの調達決定に大きな影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミルクブレンドがリードし、バターブレンドが加速

ミルクブレンドは2025年に41.91%のシェアを占め、バターブレンドは2026年から2031年にかけてCAGR 9.81%で成長すると予測されています。この成長は、メーカーが冷蔵庫から直接塗れるスプレッダビリティを向上させるために乳脂肪とナタネ油またはオリーブ油を組み合わせ、水素添加に伴うトランス脂肪の懸念を排除していることから、ミルクブレンドやクリームブレンドを上回ると予想されています。ミルクブレンドは、規制遵守と官能的一貫性のために標準化されたタンパク質と乳糖の比率を維持することが不可欠な、再構成飲料、ヨーグルト培養物、乳児用調製粉乳のベースとして使用されているため、市場を支配しています。クリームブレンドは主に、脂肪球のサイズが泡の安定性と口当たりに重要な役割を果たすコーヒークリーマー、ホイップトッピング、アイスクリームベースに使用されています。

チーズブレンドやヨーグルトブレンドなどの他の製品タイプは、乳固形分をデンプンや植物性タンパク質で部分的に代替することでコスト敏感なセグメントをターゲットにしています。このアプローチは、消費者の受容性を維持しながら原材料コストを削減するのに役立ちます。天然チーズ、乳化塩、植物油を組み合わせたチーズブレンドは、ヒートランプ下での一貫したパフォーマンスを確保しながら溶融・伸び特性を向上させる能力から、ピザチェーンで広く使用されています。同様に、バターブレンドへの嗜好の高まりは、スプレッダブル形態が軟化の必要性を排除するという利便性への消費者需要と一致しています。さらに、フレーバーバターバリアントは、標準的なバター製品と比較して高い価格帯を実現することでプレミアム化を支援しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:粉末の優位性に液体イノベーションが挑戦

粉末形態は2025年の収益の46.71%を占め、液体乳製品ブレンドは2026年から2031年にかけてCAGR 9.51%で成長すると予測されています。この成長は、新興市場での常温流通を促進し、コールドチェーン物流の必要性を排除する超高温および延長賞味期限技術によって支援されています。超高温処理は、製品を摂氏135〜150度で数秒間加熱し、効果的に滅菌して冷蔵なしでより長い賞味期限を可能にします。一方、延長賞味期限処理は、細菌を除去するための精密ろ過と摂氏72度での低温殺菌を組み合わせます。このプロセスにより、冷蔵保存期間が60〜90日に延長され、小売廃棄物が大幅に削減され、より長い流通ウィンドウが可能になります。これらの進歩が、特にコールドチェーンインフラが限られている地域での液体乳製品ブレンドへの需要を牽引しています。

粉末形態は、信頼性の低い電力供給を持つ地域での常温保存に適した長い賞味期限、低い輸送重量、適合性から、乳児用調製粉乳、スポーツ栄養、緊急食料援助において引き続き優位を保っています。コンデンスミルクや蒸発乳などの他の形態は、高い固形分含有量とカラメル化されたフレーバーが好まれる菓子やベーカリーのニッチな用途に対応しています。液体形態の成長は主に、すぐに使える製品が再構成の手間を削減するフードサービスと、消費者が利便性のためにプレミアムを支払うレディ・トゥ・ドリンク飲料の小売で観察されています。アジア太平洋とアフリカのコールドチェーンインフラへの投資が都市部への液体ブレンドの流通を促進していますが、農村地域はインフラの制限から引き続き粉末形態に依存しています。

用途別:食品セクターの強さと乳児用調製粉乳の急増

食品用途は2025年の予測収益の60.02%を占めました。乳児用調製粉乳セグメントは2026年から2031年にかけてCAGR 9.22%で成長すると予測されています。この成長は、インドとインドネシアでの出生率の上昇、中国での厳格な栄養強化規制、および子供の認知・免疫健康上の利点を求める中産階級の親の間でのプレミアム製品への嗜好の高まりによって牽引されています。インドでは、都市化の進展と女性の労働参加率の上昇により授乳期間が短縮され、乳児用調製粉乳市場が拡大しています。これにより、ホエイプロテイン、DHA、プレバイオティクスを配合したフォローオンおよびトドラーフォーミュラへの需要が高まっています。中国では、GB 10765-2021規格がタンパク質、脂肪、微量栄養素の特定比率を義務付けており、メーカーは規制遵守のために脱塩ホエイ、乳糖、その他の原材料の精密なブレンドを使用する必要があります。これらの要因は、メーカーが規制基準と栄養・機能的利点に関する消費者の嗜好を満たす製品を処方するためにホエイプロテインや乳糖などの乳製品ベース原材料にますます依存していることから、乳製品ブレンド市場の重要なドライバーとして機能しています。

食品用途には、乳化と水分保持を必要とするベーカリー製品、特定の溶融プロファイルを持つ菓子フィリング、すくいやすさのために脂肪と固形分のバランスを取るアイスクリームベース、コスト構造を最適化するために設計されたチーズアナログが含まれます。ベーカリーセグメントは重要な食品サブセグメントであり続けており、乳製品ブレンドは生地の機械加工性を向上させ、効果的な水分管理によって賞味期限を延長し、純粋なバターやクリームに関連するコスト変動なしに豊かな風味を提供します。菓子メーカーは、チョコレートコーティングの望ましいスナップと光沢を維持しながら原材料コストを削減するために、乳固形分とカカオバター代替品を組み合わせています。アイスクリームメーカーは、凍結点とテクスチャーを管理するために乳脂肪と無脂乳固形分の比率を調整しており、プレミアムブランドはより高い乳製品含有量を好み、バリューブランドは植物性脂肪を組み込んでいます。チーズアナログは、天然チーズ、乳化塩、デンプンを利用して溶融・伸び特性を向上させ、一貫したパフォーマンスを求めるピザチェーンやサンドイッチメーカーに好まれる選択肢となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

脂肪含有量別:全脂肪のリーダーシップと無脂肪イノベーションの台頭

全脂肪形態は2025年に市場の49.08%を占め、優れた風味、口当たり、満腹感によって牽引されました。無脂肪乳製品ブレンドは、スポーツ栄養ブランド、体重管理プログラム、カロリー摂取よりもタンパク質密度を優先する健康意識の高い消費者からの需要に支えられ、2026年から2031年にかけてCAGR 9.34%で成長すると予測されています。スポーツ栄養ブランドは、マクロ栄養素摂取を監視し筋タンパク質合成のためのロイシン含有量を重視するアスリートをターゲットに、タンパク質対カロリー比を最適化するために無脂肪乳製品ブレンドでプロテインシェイクを再処方しています。

1回の摂取量あたり3グラム未満の脂肪を含む製品として定義される低脂肪ブレンドは、無脂肪オプションと比較した改善された口当たりと全脂肪製品と比較した健康的な認識のバランスを提供します。全脂肪ブレンドは、これらの製品の脂肪球が風味を向上させ、嗜好性に関連するクリーミーなテクスチャーに貢献するアイスクリーム、プレミアムヨーグルト、チーズなどの用途を支配しています。バターとクリームブレンドは、バターの場合80%を超え、クリームの場合30〜40%の範囲にある高い脂肪含有量がその機能性に不可欠であるため、全脂肪に分類されます。無脂肪製品への需要は主に肥満と慢性疾患への懸念から北米と欧州に集中しており、アジア太平洋と南米では栄養不足が依然として重要な問題である地域でエネルギー密度を提供する全脂肪製品への嗜好が見られます。

地域分析

欧州は2025年に28.91%という大きな市場シェアを占め、高度な加工インフラと高品質乳製品への安定した需要に支えられています。ドイツ、フランス、オランダの主要生産拠点が地域の市場力に貢献しています。欧州の市場成熟度は、プレミアム化、サステナビリティ認証、機能性乳製品ブレンドを可能にする新規原材料承認への注力に表れています。しかし、欧州市場は厳格な環境規制、散発的な疾病発生、課税・補助金枠組みに関連する農家の懸念など、いくつかの運営上の課題に直面しています。これらの要因は、地域内の生産能力と市場ダイナミクスに影響を与えています。

アジア太平洋地域は2026年から2031年にかけてCAGR 9.19%で成長すると予測されています。この拡大は、中国とインドでの乳児用調製粉乳への需要増加、利便性の高い乳製品の採用を支援する都市化、タンパク質豊富な食事を可能にする所得の上昇によって牽引されています。可処分所得の増加、急速な都市化、中国、インド、日本などの主要市場での健康意識の高まりなどの主要要因がこの成長をさらに支援しています。市場はまた、強力な政府支援プログラムと業界内の戦略的協力からも恩恵を受けています。さらに、乳糖除去技術の進歩がアジア市場に蔓延する特定の食事ニーズに対応し、地域での持続的な成長に貢献しています。

北米は引き続き強い市場ポジションを維持しており、南米と中東・アフリカでは新たな機会が見られます。中東・アフリカは特に、都市化の進展と乳製品消費の増加によって牽引される大きな成長ポテンシャルを示しています。しかし、これらの地域はインフラの制約や複雑な規制枠組みなどの課題に直面しており、市場参入と拡大戦略に影響を与える可能性があります。これらの課題にもかかわらず、地理的に多様化を目指す市場参加者にとって重要な成長エリアであり続けています。

バリューチェーン分析

乳製品ブレンドのバリューチェーンは、原料乳の調達と乳製品画分の抽出(クリーム・乳脂肪、脱脂乳固形分、ホエイおよびミルクプロテイン)から始まり、乳化剤(例:モノ・ジグリセリド)、安定剤、塩、微量栄養素プレミックスなどの非乳製品機能性原材料が加えられます。上流のサプライヤーには、ミルクを標準化された原材料(脱脂粉乳、ホエイプロテインコンセントレート・アイソレート、ミルクプロテインコンセントレート)に変換する酪農協同組合と乳製品プロセッサーが含まれ、ブレンダーはこれらを使用してベーカリー・飲料から乳児用調製粉乳に至る用途のタンパク質対脂肪比と乳糖レベルを管理します。

中流の製造は、安定したエマルジョンと一貫した機能的パフォーマンスを構築するための高せん断混合、均質化、制御された熱処理を中心とした分画と処方に焦点を当て、その後に安全性とラベル表示のための包装(無菌形態を含む)と品質管理が続きます。下流チェーンは、食品・飲料メーカーとフードサービスチャネルへのB2B原材料流通を通じて流れ、原材料が粉末およびUHT・ESL液体として国境を越えて移動する際のルート依存のフレートリスクが物流信頼性の制約となっています。最近の設備投資とパートナーシップ活動も、特殊タンパク質の統合強化を示しており、DMKグループが2026年5月にエデヴェヒトのWPC80プラント(年間7,000トン)に2,600万 ユーロを投資し、Actus Nutritionが2026年6月にDarigoldとの戦略的パートナーシップを締結し、アイダホ州ジェロームとワシントン州サニーサイドの加工・供給ネットワークをミルクプロテインと特殊原材料に活用しています。

競合環境

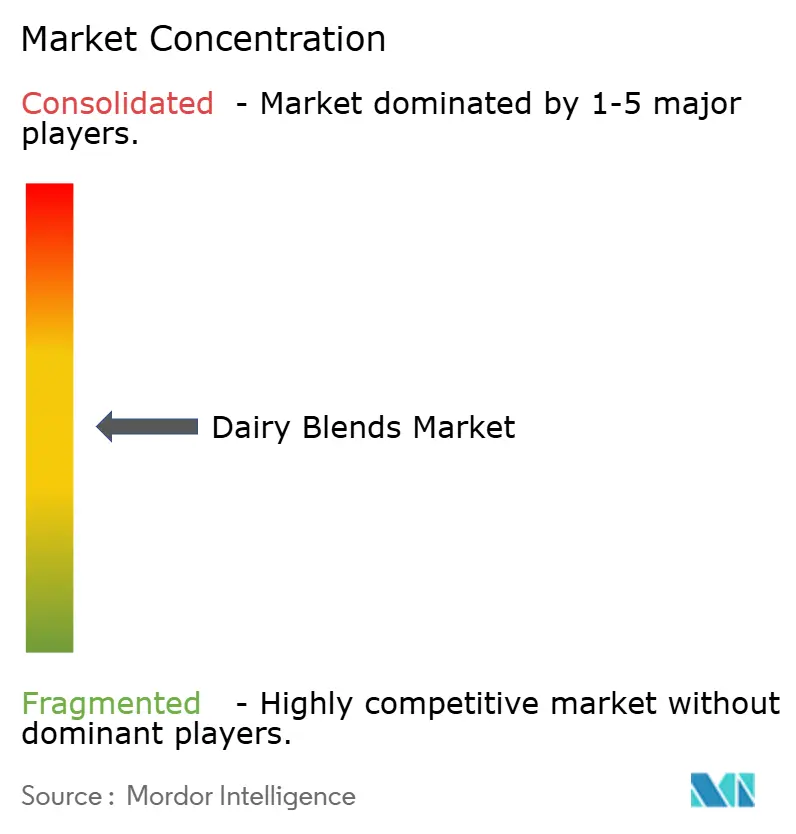

乳製品ブレンド市場は中程度の断片化を示しており、All American Foods、Royal FrieslandCampina NV、Cargillなどの主要プレーヤーが強い市場ポジションを維持しています。この競争環境は、主要企業間の統合とニッチスペシャリストの台頭の両方を促進しています。企業は自社を差別化するために技術的進歩をますます活用しており、膜ろ過技術、AI駆動のプロセス最適化、サステナブルな包装ソリューションへの注目すべき投資が見られます。業界団体は、特に効率の向上と進化する消費者嗜好への生産の整合において、酪農業務における人工知能の役割の拡大を強調しています。

統合は競合環境を再形成し続けており、Fonterraが2024年2月にニュージーランドとオーストラリアの消費者事業を合併してFonterra Oceaniaを設立したことがその例としてげられます。このような取り組みは、市場プレゼンスの強化、業務の最適化、規模の経済の達成を目指したより広い戦略を反映しています。同時に、市場はパーソナライズド栄養ソリューション、ハイブリッド乳製品・植物性処方、新興市場向けにカスタマイズされた用途特化型ブレンドなどの革新を通じて進歩しています。多様な消費者ニーズを満たすための乳糖フリーおよび機能強化乳製品ブレンドへの関心も高まっています。

競合ダイナミクスは、サステナビリティ重視のアプローチで従来の流通チャネルを破壊する新規参入者によってさらに影響を受けています。これに対応して、既存プレーヤーはイノベーションパートナーシップを強化し、高度な加工技術への投資を増加させています。これらの戦略的措置は、変化する消費者需要への業界の適応を示し、世界の乳製品ブレンド市場での競争優位を維持するための効率性、革新性、サステナビリティの重要な役割を強調しています。

乳製品ブレンド業界リーダー

All American Foods Inc.

Kerry Group plc

Royal FrieslandCampina NV

Cargill Incorporated

Fonterra Co-operative Group Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来の見通し

用途特化型・機能重視型ブレンドの機会が拡大しており、顧客はパフォーマンス、コンプライアンス、簡素化された生産に対して対価を支払います。特に、タンパク質、脂肪、微量栄養素の厳密な管理を必要とするベーカリークリームとトッピング、レディ・トゥ・ドリンク飲料、乳児栄養ベースにおいて顕著です。供給側では、新規および拡張されたブレンド能力が、カスタマイズされたプレミックス(固結防止チーズシステム、高タンパク粉末、安定化液体ブレンド)のホワイトスペースを生み出しており、より短い再処方サイクルとより少ないSKU変更を求める産業顧客との共同開発も進んでいます。

最近の投資と施設の稼働開始は、カスタマイズされた乳製品ブレンドとハイブリッドシステムの商業化を支援できる能力構築の実際の証拠を提供しています。Idaho Milk Productsは2026年6月にアイダホ州ジェロームの1.9億 米ドルの施設で生産を開始し、高容量乾燥粉末ブレンド(年間最大1億2,000万ポンド)とアイスクリーム製造を統合し、食品・飲料顧客向けのブレンド乳製品原材料システムのより迅速なスケールアップを支援しています。Allied Blendingは2024年9月にアイオワ州キオカクで機能性ブレンドの能力を増加させるために5万平方フィートの拡張を完了し、Chobaniは2025年4月にニューヨーク州ローマに12億 米ドルの乳製品加工プラント(1日あたり約1,200万ポンドのミルクを目標)の着工式を行い、標準化された乳製品ベースと強化ブレンドコンポーネントの安定供給のためのより大規模で統合された加工フットプリントへのシフトを強化しています。

最近の業界動向

- 2026年6月:Idaho Milk Productsがアイダホ州ジェロームの新しい1.9億 米ドルの施設でアイスクリーム製造と高容量乾燥粉末ブレンドを組み合わせた生産を開始しました。この施設は年間最大1億2,000万ポンドのブレンド能力を追加し、産業用食品・飲料顧客向けのカスタマイズされた乳製品ブレンド粉末のより迅速なスケールアップを支援します。

- 2025年5月:Farm DairyとPlanetDairyが乳製品と植物性原材料を組み合わせたミルクブレンドの開発に向けて提携しました。この協力は、植物性成分をポジショニングと原材料の柔軟性のために組み込みながら乳製品の味と機能性を求めるブランドのためのハイブリッド処方ツールボックスを拡大しました。

- 2024年7月:FrieslandCampinaが子会社のFrisian Flag Indonesiaを通じて、西ジャワ州チカランに新しい乳製品加工プラントを開設しました。この施設は乳製品ブレンドを含む乳製品の現地生産を支援し、東南アジアの地域供給を強化し、時間に敏感な形態の輸入完成品への依存を低減します。

研究方法のフレームワークとレポートの範囲

市場定義とカバレッジ

本調査において、乳製品ブレンド市場は、乳製品成分が他の原材料と組み合わされて食品・飲料処方および栄養製品において目標とする機能性を提供する商業的に製造されたブレンド原材料をカバーし、メーカーレベルの収益として測定されます。

スコープの除外:単一コモディティとして販売される単独乳製品原材料、およびエンドユーザーによる社内または現場でのブレンドは除外されます。

セグメンテーション概要

- 製品タイプ別

- ミルクブレンド

- クリームブレンド

- バターブレンド

- その他

- 形態別

- 粉末

- 液体

- その他

- 用途別

- 食品

- ベーカリー

- 菓子

- アイスクリーム

- チーズ

- ヨーグルト

- その他食品用途

- 飲料

- 乳児用調製粉乳

- その他用途

- 食品

- 脂肪含有量別

- 全脂肪

- 低脂肪

- 無脂肪

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリング開始前に業界構造、典型的なブレンド形態、地域レベルの需要シグナルをマッピングするために使用されました。ミルク、乳脂肪、粉末の生産トレンドについてはUSDAおよびその他の国家農業省などの公開ソース、国別生産バランスについてはFAOSTAT、乳製品貿易フローについてはUN Comtrade、原材料ラベリングと組成規則についてはコーデックス・アリメンタリウスと食品安全規制当局を参照しました。

これらのシグナルを規模算定ベースに変換するために、企業の年次報告書、投資家向けプレゼンテーション、製品仕様書、信頼性の高いプレスカバレッジも参照し、ブレンドが使用される場所(例:ベーカリー、菓子、栄養)を理解しました。限定的な範囲で、企業財務・インテリジェンス、ニュース・財務、特許、出荷レベルの貿易データの有料サブスクリプションを使用し、公開データが遅すぎるか国間で比較できない場のクロスチェックを加速しました。ここに記載されているデスクソースは例示的なものであり、収集、検証、明確化のために多くの追加の公開・サードパーティ参照が使用されました。

一次インタビューとサーベイ

一次調査は、原材料メーカー、流通業者、製品開発者、食品プロセッサーの調達チームとのインタビューと短いサーベイを通じて完了し、その後デスクインプットで見つかった不一致を解消するための地域フォローアップが行われました。回答者のインプットは、ブレンドとして販売されるものと単一乳製品原材料として販売されるものの確認、平均価格動向の検証、アジア太平洋、欧州・中東・アフリカ、南北アメリカにわたる主要用途分野での採用の妥当性確認に使用されました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:34% | 最高経営幹部:19% | アジア太平洋:42% |

| 中位層:45% | 機能・ユニットリーダー:27% | 欧州・中東・アフリカ:35% |

| 小規模プレーヤー:21% | マネージャー:54% | 南北アメリカ:23% |

市場規模算定・予測

規模算定は、地域の乳製品原材料需要と貿易シグナルを最初にアドレス可能なブレンド需要プールに再構築し、その後サプライヤーとチャネルの現実に対して確認するトップダウンとボトムアップのブレンドアプローチを使用して構築されました。トップダウン側は、乳製品生産バランス、加工食品生産指標、主要乳製品インプットの貿易動向に依拠し、用途別のブレンド浸透率と典型的なブレンド配合率でフィルタリングしました。

これらの合計は、一般的に取引されるブレンド形態のサンプル価格×数量チェック、公開開示で示された収益分割、インタビューで検証されたものを主に使用した選択的なボトムアップ近似を使用して裏付けられました。直接的な数量情報が欠如している場合、類似の乳製品加工強度を持つ近隣市場に基づくプロキシロジックでギャップを処理し、現地専門家のフィードバックで調整しました。

予測については、需要が地域によって異なる動きをする可能性のある少数の実際的なドライバー(乳脂肪の可用性と価格サイクル、加工食品・ベーカリー生産成長、コスト最適化脂肪システムへの再処方、クリーンラベルと栄養表示のペース、赤字市場での輸入依存など)によって形成されるため、シナリオ分析を使用しました。これらの変数は保守的、ベース、より速い成長ケースで繰り越され、最終的な見通しはインタビュー対象者が実現可能な調達と処方のタイムラインとして説明したものに合わせられました。

データ検証・更新サイクル

アウトプットは複数のステップで検証され、地域と用途にわたる分散チェックから始まり、次にインタビュー対象者が典型的な取引範囲として説明したものに対して暗示される価格とトン当たり価値のクロスチェックが行われました。異常なジャンプが現れた場合、基礎となるインプットを再検討し、変化が価格、ミックスシフト、または実際の需要増加から来たものかどうかを確認するための再コンタクトが開始されました。

承認前に、モデルと前提が内部レビューを経て、計算、単位、通貨換算が全時系列にわたって一貫していることを確認します。レポートは毎年更新され、乳製品インプットコスト、貿易制限、または主要な処方シフトに影響を与える重要なイベントが発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう最終的な納品前チェックが行われます。

Mordor Intelligenceの乳製品ブレンド市場規模算定と他の公表推計との比較

乳製品ブレンドの公表市場規模がしばしば一致しないのは、各調査がブレンドとして何をカウントするかについて異なる線引きをしており、価格と数量が地域によって同じ方法で観察されていないためです。規模算定に使用される年、通貨のタイミング、食品原材料バリューチェーンのどの部分が含まれるかの違いも合計を変動させる可能性があります。

単独のミルク粉末やその他の単一原材料乳製品コモディティはMordor Intelligenceのスコープ外であるため、より広い原材料調査は同じバケツに何をまとめるかによって低いまたは高い数値になる可能性があります。もう一つの一般的なギャップは、調達が別々の乳脂肪と粉末インプットとして行われ、その後内部で混合される場合でも、すべてのベーカリーと菓子の乳製品使用量をブレンドとして扱うことから来ています。更新頻度も重要であり、乳脂肪と粉末価格は急速に変動する可能性があり、遅延した平均が収益ベースの市場規模を顕著な量だけ変動させる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 35.1億 米ドル(2026年) | |

| 業界調査出版社A | 25.9億 米ドル(2024年) | より早いベースイヤーと異なる収益捕捉ポイントを使用しており、商業ブレンド販売を社内プラント混合から一貫して分離することなく、用途に関連する一部の単一原材料乳製品使用量を混在させているようです。 |

| 地域コンサルタントB | 26.0億 米ドル(2024年) | 2024年の値に規模算定を固定し、広い成長率を適用しており、ブレンド浸透率とブレンド配合率が地域とエンドユースによってどのように調整されるかの可視性が限られており、開始値を圧縮する可能性があります。 |

3つの数値にわたるスプレッドは主に年の整合性と、完成ブレンドとして販売されるものと顧客がブレンドするものの定義によって説明されます。インプットを観察可能な生産・貿易シグナルに結びつけ、インタビューを通じて浸透率と価格前提を検証することで、推計は明確で再現可能なステップに追跡可能な状態を維持しています。

レポートで回答される主要な質問

2026年の乳製品ブレンド市場の規模は?

乳製品ブレンド市場規模は2026年に35.1億 米ドルに達し、2031年までに53.5億 米ドルに向かっています。

最も成長が速い製品タイプは何ですか?

バターブレンドは、スプレッダブルイノベーションに支えられ、2026年から2031年にかけてCAGR 9.81%で最も速い成長を記録すると予測されています。

液体ブレンドがシェアを拡大している理由は何ですか?

UHTおよび延長賞味期限処理により、液体ブレンドを冷蔵なしで輸送できるようになり、新興市場でのフードサービスと小売需要を牽引しています。

乳製品ブレンドへの乳児用調製粉乳需要を牽引しているものは何ですか?

中国での厳格な栄養義務とインド・インドネシアでの出生率の上昇により、乳製品タンパク質を豊富に含む精密ブレンドベースが必要とされています。

最終更新日: