グローバルヒト成長ホルモン(HGH)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

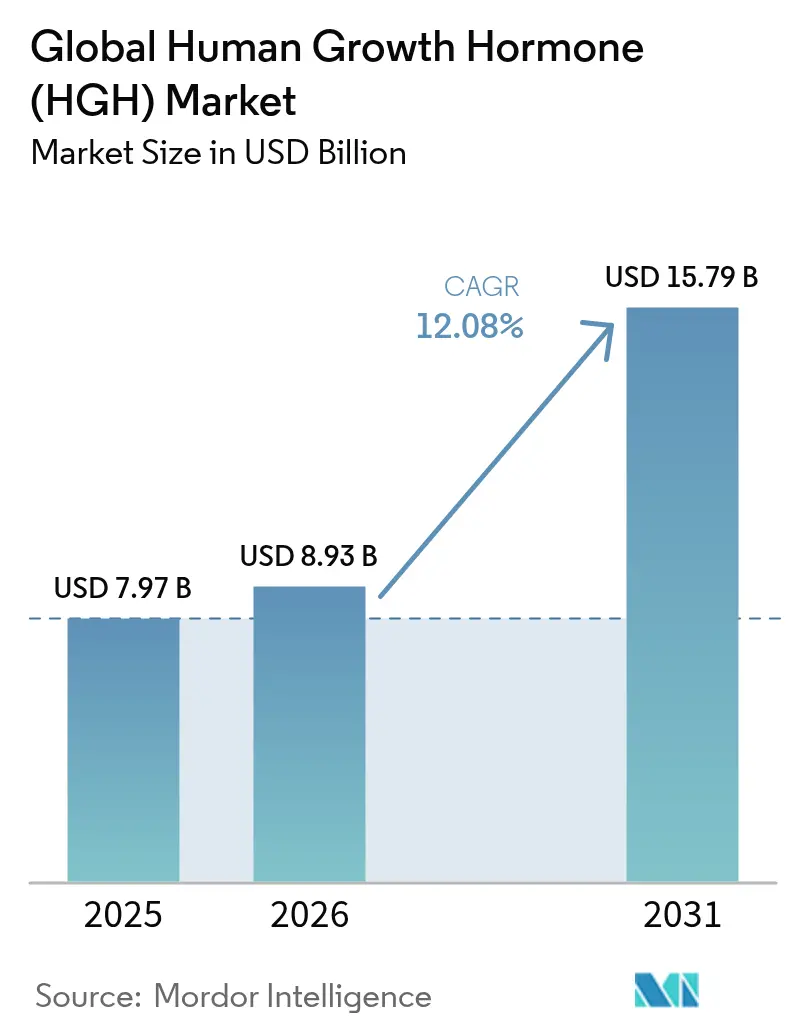

| 市場規模 (2026) | 8.93 十億米ドル |

| 市場規模 (2031) | 15.79 十億米ドル |

| 成長率 (2026 - 2031) | 12.08% CAGR |

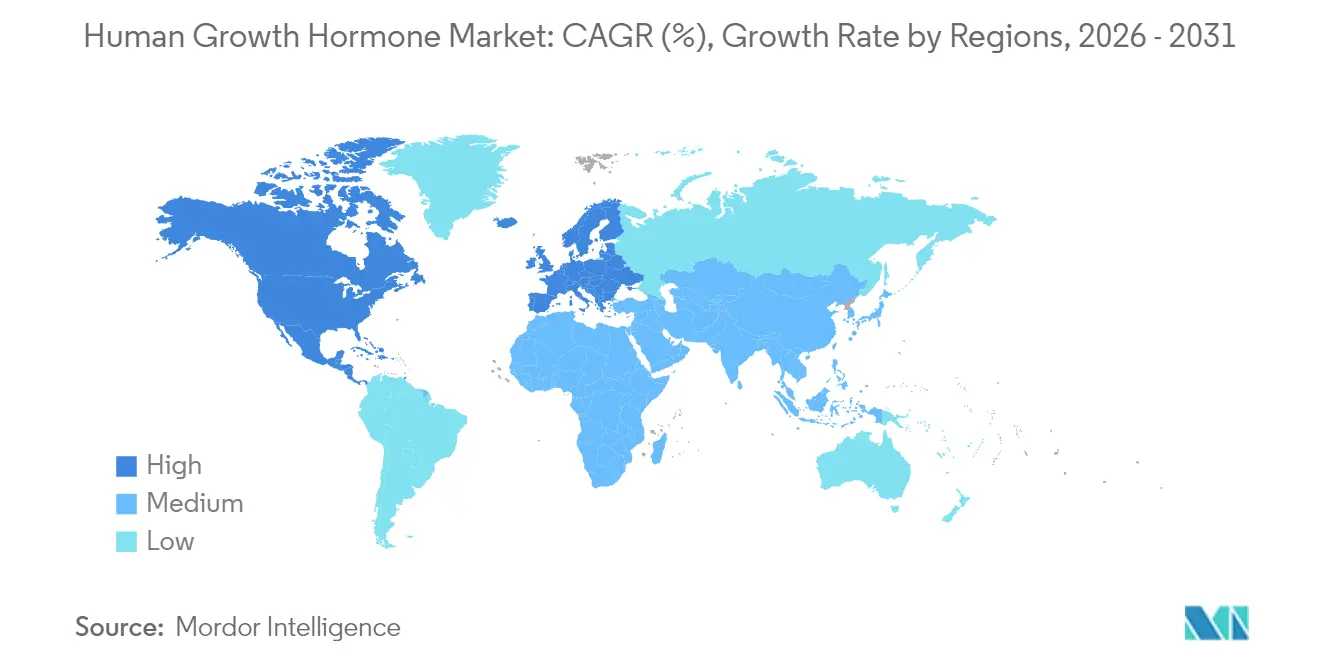

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルヒト成長ホルモン(HGH)市場分析

ヒト成長ホルモン市場規模は、2025年の79億7,000万米ドルから2026年には88億9,300万米ドルへと成長し、2026年〜2031年にかけて12.08%のCAGRで2031年までに157億9,000万米ドルに達すると予測されています。長時間作用型製剤における持続的な進歩、小児および成人集団にまたがる臨床適応症の拡大、ならびに複数のオリジネーター企業が実施した数十億ドル規模の製造拡張が、この成長の主要な原動力となっています。競争の焦点は注射負担を軽減する週1回製品へとシフトしており、一方でバイオシミラーの上市が積極的な価格競争をもたらしています。2022年に始まった供給不足は、設備能力増強プロジェクトの加速を促しており、新ラインが稼働した際に資本力のある企業が数量面での優位性を獲得できる態勢が整いつつあります。同時に、服薬アドヒアランスモニタリングを支援するデジタルヘルスソリューションが展開され、ヒト成長ホルモン市場におけるリアルワールドアウトカムの強化とプレミアム価格の維持に貢献しています。

レポートの主要ポイント

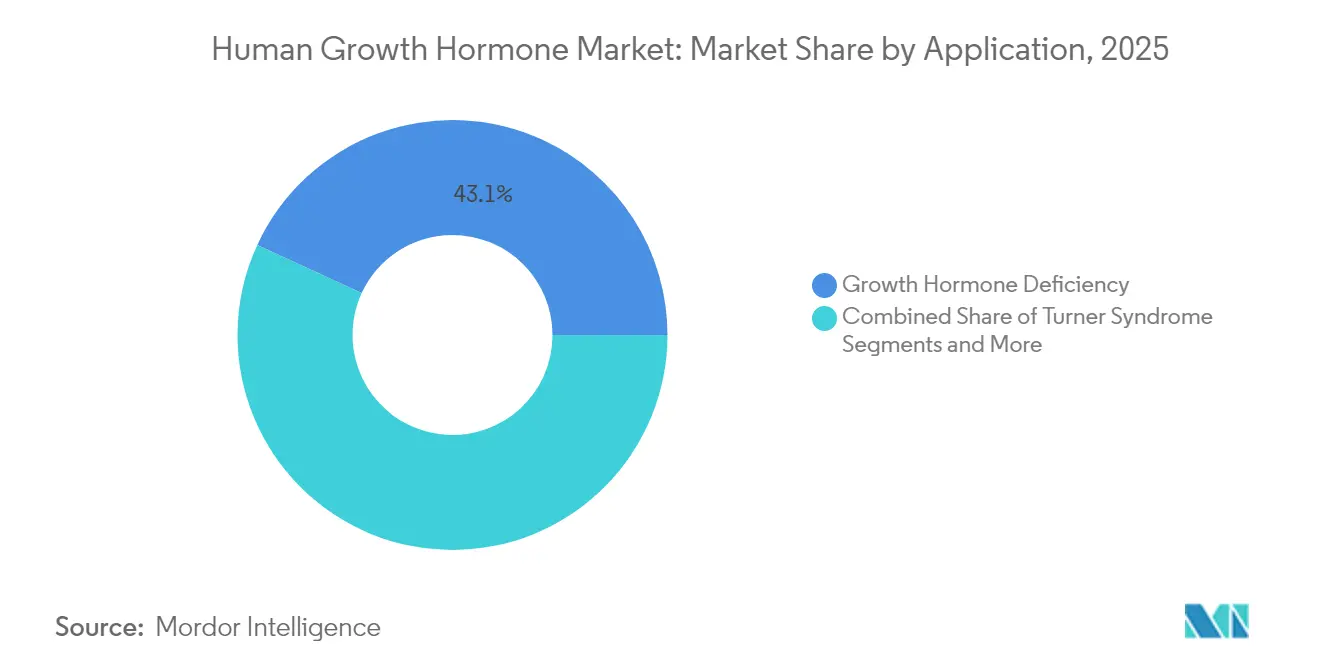

- 用途別では、成長ホルモン欠乏症が2025年のヒト成長ホルモン市場シェアの43.12%を占め、特発性低身長症は2031年にかけて12.61%のCAGRで拡大する見込みです。

- 投与経路別では、皮下製品が2025年のヒト成長ホルモン市場規模の64.98%のシェアを占め、経口・口腔内候補品は2031年にかけて13.05%のCAGRで成長すると予測されています。

- 製剤別では、毎日投与のソマトロピンが2025年に71.62%のシェアを維持し、長時間作用型製品は同期間に13.38%のCAGRで成長しています。

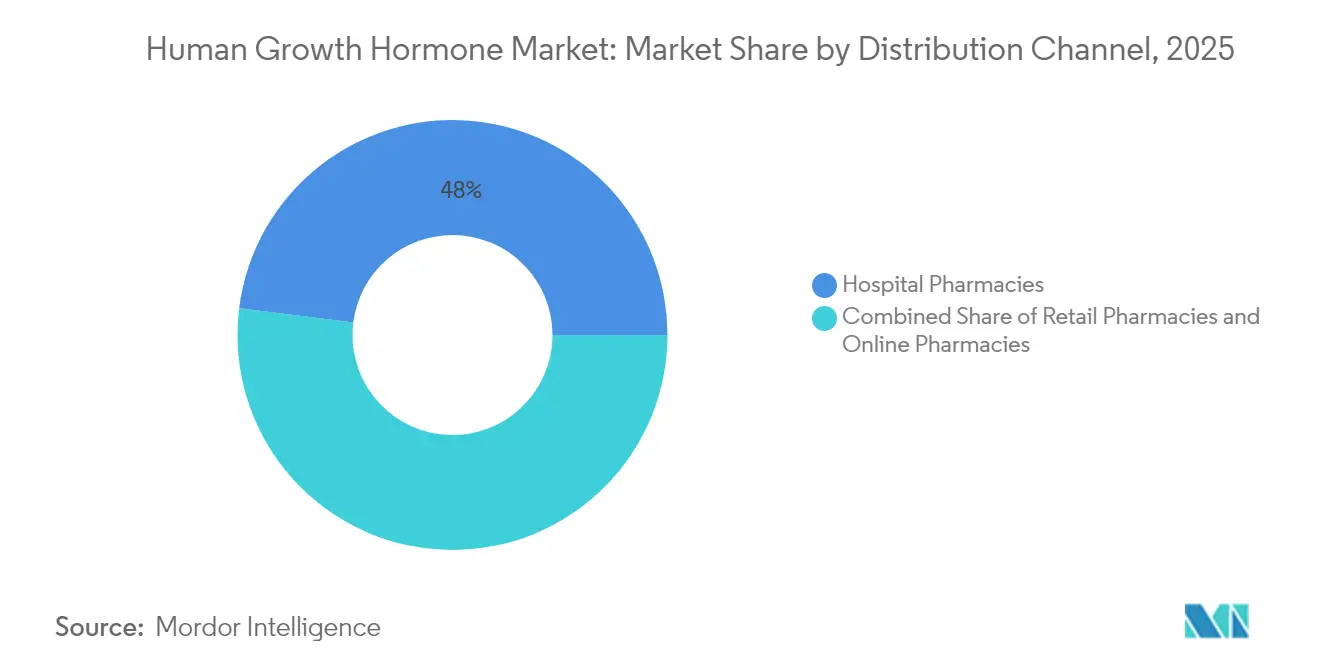

- 流通チャネル別では、病院薬局が2025年に48.01%の収益を占め、オンライン薬局は2031年にかけて最高の予測CAGRである13.62%を記録しています。

- 患者タイプ別では、小児症例が2025年の総処方数の61.88%を占め、成人セグメントは2031年にかけて13.42%のCAGRで増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヒト成長ホルモン(HGH)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長時間作用型遺伝子組換えヒト成長ホルモン(rhGH)製剤の開発と普及 | +2.8% | グローバル、北米およびEUでの早期採用 | 中期(2〜4年) |

| 成長ホルモン欠乏症および関連疾患の有病率の上昇 | +2.1% | グローバル、新興市場でより高い影響 | 長期(4年以上) |

| 成人および抗加齢目的の適応外需要の拡大 | +1.9% | 北米およびEU | 短期(2年以内) |

| 組換えDNAおよびタンパク質工学プラットフォームの継続的な進歩 | +1.4% | グローバル、主要製薬ハブに集中 | 長期(4年以上) |

| rhGHの償還フォーミュラリーへの段階的な組み込み | +1.2% | アジア太平洋地域中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 希少疾患ファストトラックインセンティブ | +0.8% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長時間作用型rhGH製剤の開発と普及

スカイトロファ、エンゲンラ、ソグロヤなどの週1回製品は、2020年から2023年の間にFDAおよびEMAの両承認を取得し、アドヒアランスへの期待を再定義しています。臨床医は、改善された利便性を長期的な身長速度の重要な決定因子と見なしており、これは特に小児医療において重要な意味を持ちます。医療システムもアドヒアランス向上に伴う下流のコスト削減を認識していますが、支払者は15〜25%の価格プレミアムを指摘し、処方に事前承認を課しています。コスト面での緊張にもかかわらず、継続中の安全性サーベイランスでは服薬遵守の利点を相殺するシグナルは確認されておらず、ヒト成長ホルモン市場における持続的な採用見通しを支えています。

成長ホルモン欠乏症および関連疾患の有病率の上昇

標準化されたIGF-1検査、刺激試験の利用可能性の拡大、および医師教育の強化により、小児および成人コホートにおける診断率が向上しています。かつて認識が不十分であった成人成長ホルモン欠乏症は、代謝症候群および心血管リスクとの関連から現在では頻繁にスクリーニングされています。高度な遺伝子シーケンシングにより、臨床医はターナー症候群、プラダー・ウィリ症候群、および在胎週数に比して小さい症例をより早期に検出できるようになり、患者1人当たりの治療期間の延長につながっています。適切な成長ホルモンレベルと骨の健康および認知機能との関連を示す研究は、成人期まで継続する治療の臨床的根拠をさらに広げています [1]Frontiers in Endocrinology、「成人代謝におけるGHの新たな役割」、frontiersin.org。

成人および抗加齢目的の適応外需要の拡大

業界推計によると、未承認適応症に対する成人処方は米国の処方量のほぼ3分の1を占め、15億〜20億米ドルの潜在的セグメントを形成しています。専門クリニックは体組成および抗加齢効果として認識されている利点を宣伝し、FDAの警告にもかかわらず需要を喚起しています。規制当局は未承認注射剤に対する輸入警告を強化していますが、消費者の関心は依然として強く、正規の成人成長ホルモン欠乏症評価へと波及しています。内分泌専門医は紹介件数の増加を報告しており、確認された欠乏症例はより早期に治療を開始するようになり、規制チャネルにおける数量成長を支えています [2]米国食品医薬品局、「医薬品不足:ノルディトロピン」、fda.gov。

組換えDNAおよびタンパク質工学プラットフォームの継続的な進歩

特にトランスコンなどのプラットフォーム技術は、天然のソマトロピン分子を変えることなく半減期を延長し、生物学的忠実性を維持しながら週1回以上の投与を可能にしています。Novo Nordiskは追加の代謝適応症へのトランスコン活用のために2億8,500万米ドルの契約を締結しており、このアプローチへの業界の信頼を反映しています。上流では、最適化された細胞株と精製技術の改善により収率が向上し、グラム当たりコストが低下し、オリジネーターとバイオシミラー企業の双方がヒト成長ホルモン市場における価格圧力に対応できるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費 | -2.3% | 新興市場、先進国市場での選択的影響 | 中期(2〜4年) |

| 慢性的なrhGH療法の副作用と安全性への懸念 | -1.8% | グローバル、EUでの精査強化 | 長期(4年以上) |

| 規制上の不確実性 | -1.4% | 北米およびEU | 短期(2年以内) |

| 偽造品およびグレーマーケットのrhGH | -1.1% | グローバル、規制されていないオンラインチャネルに焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性的なrhGH療法の副作用と安全性への懸念

市販後データは、長期療法を受けている成人における耐糖能障害、浮腫、および潜在的ながんリスクに関する未解決の議論に注目を集めています。PATROバイオシミラーレジストリは、医師の意思決定を導く安全性最新情報を継続的に公表しています [3]バイオシミラーセンター、「PATROレジストリ安全性データ」、centerforbiosimilars.com。EMAおよびFDAは長時間作用型承認に対して厳格な長期サーベイランス要件を付加しており、処方医はより詳細なベースラインリスク評価と継続的な代謝モニタリングを採用するよう促されています。安全性シグナルは管理可能な範囲にとどまっていますが、追加の管理負担が境界線上の症例での採用を妨げる可能性があり、ヒト成長ホルモン市場全体の成長軌道を緩和しています。

高い治療費

年間薬剤費は通常、患者1人当たり2万〜6万米ドルの範囲であり、モニタリングおよび専門医受診を含めた総医療費が8万米ドルを超えることもあります。支払者は現在、プレミアム長時間作用型製品よりも低コストの毎日投与バイオシミラーを優先するステップセラピープロトコルを実施しています。オムニトロープなどのバイオシミラーは10〜15%の定価削減をもたらしていますが、低所得国での広範なアクセス拡大に十分なほど価格を圧縮するには至っていません。したがって、患者支援プログラムにもかかわらず、自己負担は新興市場において依然として大きな障壁となっています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

用途別:成長ホルモン欠乏症の優位性が特発性低身長症の挑戦に直面

成長ホルモン欠乏症は最大の収益プールを生み出し、2025年の総売上の43.12%を占め、その確固たる臨床的地位を確認しています。豊富な臨床データ、標準化された投与アルゴリズム、および長年にわたる償還支援がそのリーダーシップを維持しています。それにもかかわらず、特発性低身長症は2031年にかけて12.61%のCAGRを記録しており、差を縮めています。内分泌専門医は適格身長標準偏差の基準を拡大しており、支払者は長期有効性に関する好意的な論文を受けて徐々に保険適用を認めています。ターナー症候群およびプラダー・ウィリ症候群は、継続的なアクセスを保証する希少疾患薬政策に支えられた安定しているが低量の需要を供給しています。慢性腎不全の使用事例は、移植アウトカムの改善に伴い相対的な重要性が低下しています。

継続的な適応症の多様化は、各コホートに合わせた投与デバイス、用量調整ソフトウェア、およびサポートプログラムを調整するポートフォリオ戦略を促進しています。製品の提示を疾患特有の治療経路に合わせた企業は、ヒト成長ホルモン市場における地位を強化できる立場にあります。成長ホルモン欠乏症は2025年のヒト成長ホルモン市場規模の43.12%を占め、企業計画における重要性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与の優位性が経口投与の脅威にさらされる

皮下投与は2025年に64.98%のシェアを維持し、数十年にわたる医師の習熟度、信頼性の高いバイオアベイラビリティ、および統合された看護師トレーニングインフラを享受しています。そのスケールはバイオシミラー競争を引き付け、価格の透明性を高めていますが、臨床的慣性が毎日注射剤を定着させているため、依然として適度なマージンを維持しています。静脈内または筋肉内投与は入院患者の環境に限定されています。

LUM-201が主導する経口・口腔内候補品は、第3相データが成熟した際に現在の序列を大きく混乱させる可能性のある13.05%のCAGRを約束しています。有効性エンドポイントが注射剤の基準に匹敵する場合、支払者は優れたアドヒアランスの可能性から迅速な代替を支持する可能性があります。現時点では、皮下投与デバイスはより細い針とデジタル日誌の統合に向けて進化しており、近期的な経口投与の侵食を遅らせる可能性があります。

製剤別:長時間作用型革命の加速

毎日投与のソマトロピンは、既存の地位、強固なエビデンス、およびバイオシミラーの手頃な価格から依然として71.62%の収益を占めています。参照カテゴリーは、投与デバイスと教育サービスをバンドルした公的システムにおける定着した調達経路の恩恵を受けています。しかし、週1回および月1回製品は2031年にかけて13.38%のCAGRで成長しています。初期の採用は、支払者がより高い取得コストと文書化されたアドヒアランス向上のバランスを取ることに積極的な北米および欧州に集中しています。長時間作用型の上市は、医療技術評価においてますます決定的な指標となっている生活の質スコアの向上に関連したマーケティングの勢いも享受しています。

将来のパイプライン候補は投与間隔をさらに延長し、患者の忠誠心を固定し切り替えコストを高める月1回投与を目指しています。したがって、長時間作用型製品は将来のヒト成長ホルモン市場規模のより大きなシェアを確保する位置にあります。

流通チャネル別:病院薬局がデジタル変革をリード

病院薬局は、専門医受診と院内調剤の緊密な連携により、グローバル総数量の48.01%を流通させています。組み込まれた事前承認ワークフローにより、支払者へのエビデンス提出が簡素化され、コールドチェーンの完全性が保証されます。小売チェーンは安定した小児患者への供給を補完していますが、より高い償還書類作業と低いマージンに直面しています。専門薬局は、看護師主導のアドヒアランスコーチングが重視される場面で橋渡し的な役割を果たしています。

オンライン薬局は小さなベースを占めていますが、在宅配送、ビデオ診察、および統合されたリフィルリマインダーに対する消費者の需要から13.62%のCAGRで拡大しています。規制当局はオンラインでの偽造リスクが不均衡に高いため、そのセグメントのライセンス要件を拡大し監査を行っています。確立されたメーカーは現在、製品の真正性を守り、ヒト成長ホルモン市場のこの進化する部分における議論を形成するために、認可されたデジタルプラットフォームと提携しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ別:成人セグメントが小児優位性に挑戦

小児症例は2025年の総数量の61.88%を占め、ほとんどの治療ガイドラインにおける参照集団であり続けています。学校の成長モニタリングプログラムによる早期診断と小児の身長アウトカムに対する保険会社の支援が小児需要を支えています。しかし、未治療の成人成長ホルモン欠乏症の代謝的後遺症が科学的に明確になるにつれ、成人への応用は2031年にかけて13.42%のCAGRで進展しています。心血管、骨密度、および精神的健康上の利点が、確認された欠乏症における補充を推奨する改訂されたガイドラインを推進しています。償還のハードルはより厳しく、確認的刺激試験と定期的な有効性レビューが必要ですが、患者の意識の高まりが勢いを維持しています。

成人への応用は収益源を多様化し、出生率が低下している市場における人口動態的な逆風を相殺します。成人への応用は2025年のヒト成長ホルモン市場規模の38.12%を占め、今後5年間でその差を縮めると予測されています。

地域分析

北米は2025年にグローバル売上高の41.72%を占めました。米国の支払者は、アドヒアランスの改善が長期的なコスト抑制につながるというエビデンスを受けて比較的広範な保険適用を認め、スカイトロファ、エンゲンラ、ソグロヤの早期採用を加速させました。カナダは公的システム内で生活の質を根拠に週1回投与を認める医療技術評価を行い、これに続きました。メキシコは保険フォーミュラリーの拡大を始めていますが、コスト感応度がプレミアム製品の近期的な普及を制限しています。

欧州は、調和されたEMA承認と体系化された希少疾患薬インセンティブを通じて、ヒト成長ホルモン市場の相当な部分を占めています。ドイツは長時間作用型分子の採用をリードし、大陸全体の安全性認識に影響を与える強固な市販後レジストリを維持しています。フランスおよび英国は厳格な費用対効果の閾値を適用しており、バイオシミラー競争を激化させ、純価格を緩和しています。東欧諸国は、価格譲歩を得るための共同調達を活用しながら、徐々にrhGHを償還リストに追加しています。

アジア太平洋地域は14.05%のCAGRで最も速く成長しています。中国は保険カタログへの追加と価格を圧縮する国内製造を受けて強い需要を記録しています。日本の成熟した専門医ネットワークは安定した高価値消費を支え、縦断的患者レジストリは重要な安全性データを提供しています。インドはインフラの格差にもかかわらず、民間保険の普及率の上昇と診断の改善により意味のある成長を示しています。多国籍企業による現地設備投資は、供給リードタイムの短縮とヒト成長ホルモン市場のグローバルな供給不足からの保護を目指しています。

競争環境

市場は中程度に集中しており、オリジネーターはポートフォリオの幅広さ、大規模製造、および高度な患者サポートシステムを通じて高いシェアを維持しています。Novo Nordiskは米国の設備能力拡大に41億米ドルを割り当て、Eli Lillyは注射剤製剤ラインに30億米ドルを投じており、これらの動きは供給不足の緩和と将来の数量成長の支援を目的としています。Ascendis Pharmaはトランスコンプラットフォームを活用してスカイトロファを商業化し、最近ではNovo Nordiskとの代謝プログラムに関するプラットフォームコラボレーションを交渉しています。

Sandozを筆頭とするバイオシミラープレーヤーは価格競争を激化させており、Sandozは2024年上半期にオムニトロープの好調とパイプラインの28分子への拡大を背景にバイオシミラー収益が29%成長しました。その成長は参照価格に圧力をかけていますが、供給制約により実際の割引は依然として緩やかです。技術的差別化が現在の主要な競争の場となっており、企業は針なしデバイス、アドヒアランスアプリ、コネクテッドペンなどのデジタルヘルスエコシステムを重ね合わせて臨床医の忠誠心を獲得しようとしています。Lumos Pharmaの経口候補品は注射剤の既存企業に対する構造的な脅威を呈しており、後期段階のデータが説得力を持つことが証明されれば、新たな競争再編の波を引き起こす可能性があります。

心血管および認知健康適応症においてメカニズム的エビデンスが蓄積されており、ホワイトスペースの機会が残っています。そのような適応症の承認を確保した企業は、ヒト成長ホルモン市場におけるシェアをさらに定着させながら追加収益を解放できる可能性があります。

グローバルヒト成長ホルモン(HGH)産業リーダー

AnkeBio Co. Ltd

Eli Lilly and Company

Ferring BV

Novo Nordisk AS

Ipsen S.A.

- *免責事項:主要選手の並び順不同

_Market_landscape.webp)

最近の業界動向

- 2024年3月:Aeterna Zentarisは、小児期発症成長ホルモン欠乏症の診断を目的としたマシモレリンの第3相試験の登録を完了しました。

- 2023年8月:FDAはOpko HealthおよびPfizerの週1回投与ソマトロゴン(エンゲンラ)を小児成長ホルモン欠乏症に対して承認し、毎日投与ソマトロピンに対する非劣性を確認しました。

- 2023年5月:欧州医薬品庁は3歳以上の小児に対する週1回投与ソグロヤを推奨し、Novo Nordiskの小児フランチャイズを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ヒト成長ホルモン(HGH)市場を、小児および成人の成長ホルモン欠乏症、ターナー症候群、特発性低身長、プラダー・ウィリ症候群、在胎週数に対して小さい症例など、FDAまたはEMAが承認した臨床適応症に対して規制されたチャネルを通じて販売される、処方グレードの組換えソマトロピン製品(毎日投与型および長時間作用型)の全てと定義する。薬剤とともに供給される補助的な投与デバイスは、工場出荷価格で計上される。

スコープ除外:ライフスタイル志向の「アンチエイジング」クリニック、グレーマーケットのペプチドバイアル、および違法な競技使用はMordorの収益プールから除外される。

セグメンテーション概要

- 用途別

- 成長ホルモン欠乏症

- ターナー症候群

- 特発性低身長症

- プラダー・ウィリ症候群

- 在胎週数に比して小さい

- 慢性腎不全

- 投与経路別

- 皮下

- 静脈内

- 筋肉内

- 経口・口腔内

- 製剤別

- 短時間作用型

- 長時間作用型

- 流通チャネル別

- 病院薬局

- 小売・専門薬局

- オンライン薬局

- 患者タイプ別

- 小児

- 成人

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の内分泌専門医、病院薬剤師、および償還アドバイザーと電話およびオンライン調査を通じて協議を行った。これらの協議により、モデルの前提条件を確定する前に、実際の投与量、バイオシミラーの普及速度、および平均販売価格が検証された。

デスクリサーチ

米国FDA Orange Book、EMAコミュニティレジスター、UNICEFの調達ファイル、および組換えタンパク質を追跡する税関貿易コードなどの機関からのオープンデータセットの体系的なレビューから開始した。国際小児思春期内分泌学会(ISPAD)およびOECDの医療費テーブルからの世界的な疾病負担推定値が、有病率および支払者指標を提供した。長時間作用型GHパイプラインに関する財務申告書、投資家向け資料、および査読済み学術誌が見通しを補完した。D&B HooversおよびDow Jones Factiva上の独自調査が、企業の収益内訳のベンチマーク設定に役立った。このソースリストは例示的なものであり、検証およびギャップ補完には他の多くの参考資料が活用された。

市場規模の算定と予測

トップダウンのコホートモデルにより、診断患者数を治療患者数に変換し、治療アドヒアランスおよび加重平均販売価格(ASP)で調整する。サンプリングされた販売代理店の売上やデバイスの出荷単位数などの選択的なボトムアップ検証により、合計値の精度を維持する。市場の主要な特性指標には、(1)出生1万人当たりの診断済みGHD有病率、(2)長時間作用型製品への年間切り替え率、(3)バイオシミラーのシェア推移、(4)平均12ヶ月の治療費、(5)保険会社の償還上限が含まれる。バイオシミラーの価格侵食に関するシナリオ分析によって強化された多変量回帰により、2030年までの値を予測する。詳細な国別データのギャップは、内分泌クリニックの密度やインスリンアナログの価格相関などのプロキシ指標によって補完される。

データ検証と更新サイクル

アウトプットはStatista、WHO調達値、および匿名化された病院請求データとの分散スキャンを経て検証され、3パーセントを超える乖離は再確認を要する。レポートは毎年更新され、アナリストは主要な規制承認や価格ショックの後にサイクル中間での修正を発行する。

MordorのヒトGHベースラインの信頼性

公表されている推定値が異なるのは、各社が市場への組み込み範囲、通貨基準、および更新頻度を異なる形で選択しているためである。厳格なスコープと透明性の高い変数選択により、意思決定者により安定した指標を提供する。

主要なギャップ要因は、他社によるオフラベルの成人ウェルネス用途の組み込み範囲が狭いこと、バイオシミラーの値引き幅に関する前提条件の相違、および通貨リベーシングの頻度が低いことである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 7.97 Bn(2025年) | Mordor Intelligence | - |

| USD 5.90 Bn(2024年) | Global Consultancy A | 長時間作用型製品の発売を除外、旧来のASPベンチマーク |

| USD 7.65 Bn(2024年) | Industry Analyst B | 均一な有病率を使用、バイオシミラーの価格ティアリングなし |

この比較は、実際の治療量とタイムリーな価格変動に基づいてMordorが毎年更新するモデルが、購入者が信頼できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

グローバルヒト成長ホルモン(HGH)市場の現在の規模はどのくらいですか?

ヒト成長ホルモン市場規模は2026年に88億9,300万米ドルに達し、2031年までに157億9,000万米ドルに拡大すると予測されています。

グローバルヒト成長ホルモン(HGH)市場の主要プレーヤーは誰ですか?

AnkeBio Co. Ltd、Eli Lilly and Company、Ferring BV、Novo Nordisk ASおよびIpsen S.A.がグローバルヒト成長ホルモン(HGH)市場で事業を展開する主要企業です。

長時間作用型成長ホルモン製剤はどのくらいの速さで成長していますか?

週1回または月1回投与の長時間作用型製品は、2026年から2031年にかけて13.38%のCAGRを記録しており、全製剤タイプの中で最高です。

グローバルヒト成長ホルモン(HGH)市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバルヒト成長ホルモン(HGH)市場で最大の市場シェアを占めています。

最終更新日: