ヒト絨毛性ゴナドトロピン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

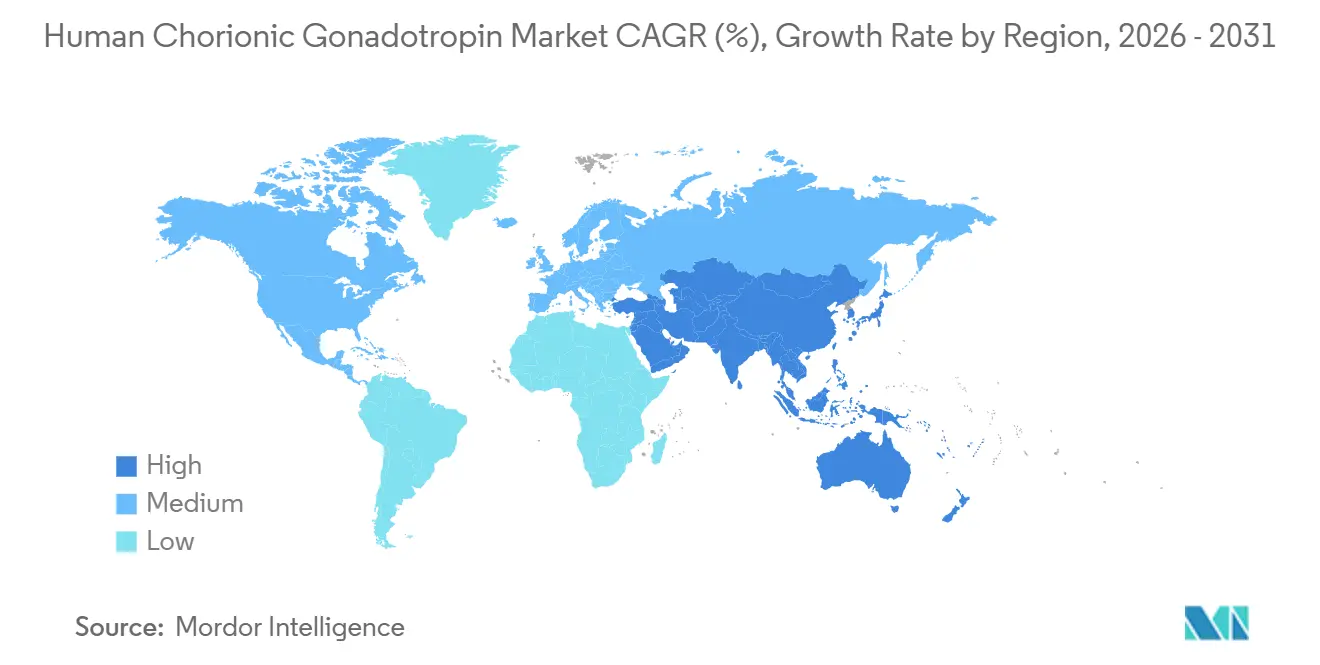

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

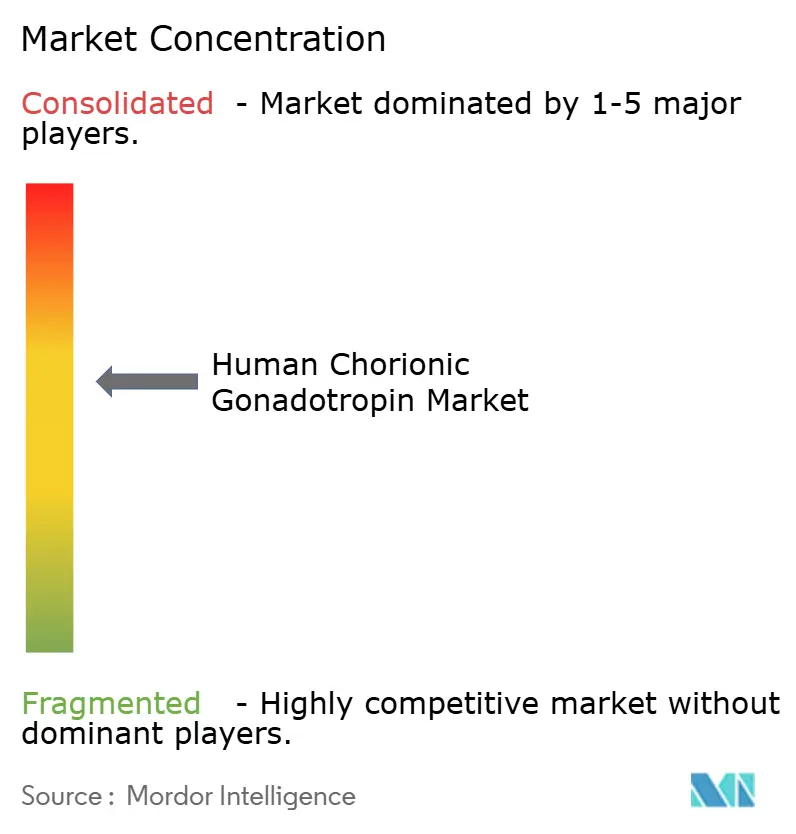

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒト絨毛性ゴナドトロピン市場分析

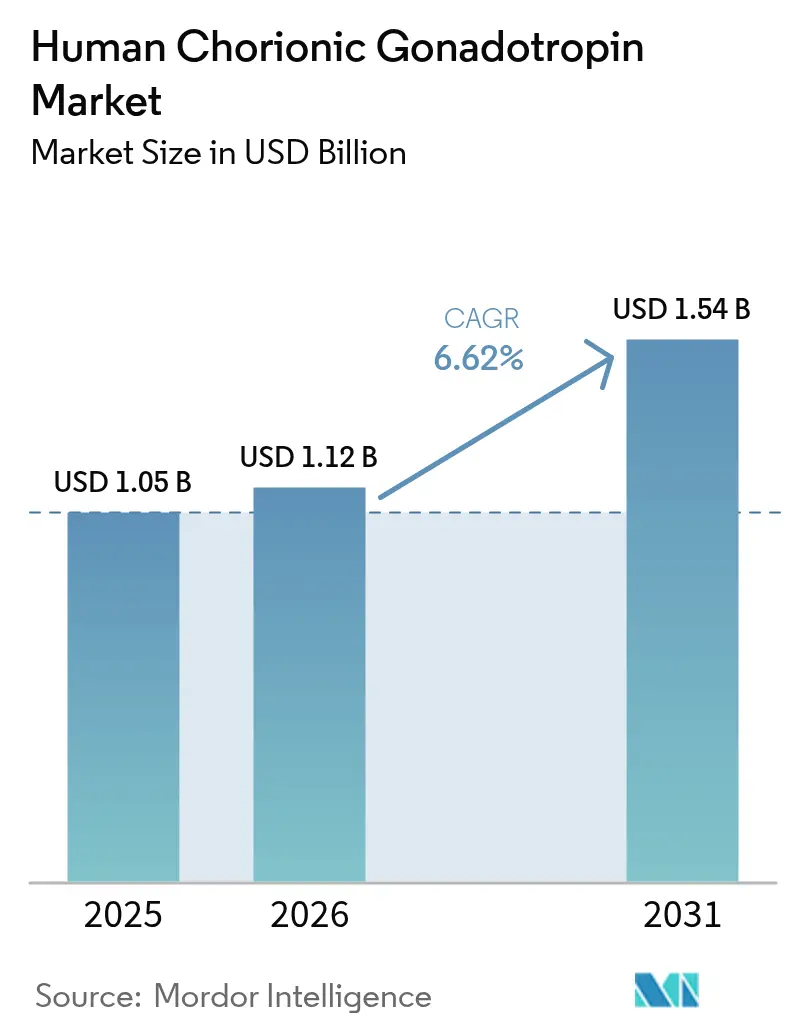

ヒト絨毛性ゴナドトロピン市場規模は2025年に10億5,000万USDと評価され、2026年の11億2,000万USDから2031年には15億4,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは6.62%です。

晩婚・晩産化に伴う人口動態の変化、生殖補助医療(ART)サイクルの持続的な増加、および組換えDNA製造技術の進歩が、不妊クリニック、診断検査室、新興の在宅ケア分野における需要を加速させています。北米は、充実した保険適用を受けるARTユーザーと確立された臨床プロトコルに支えられ、売上高首位の地位を維持しています。一方、アジア太平洋地域はクリニックの新設と医療ツーリズムの流入に牽引され、最も急速な地域拡大を遂げています。製品クラスにおいては、組換え型製剤が尿由来製品に関する純度・安全性への懸念に対応することでシェアを拡大し続けています。同時に、男性性腺機能低下症に対する治療的採用の増加、ポイントオブケア検査への幅広い応用、および継続的な獣医学的利用が、hCG市場の収益チャネルを拡大しています。

レポートの主要ポイント

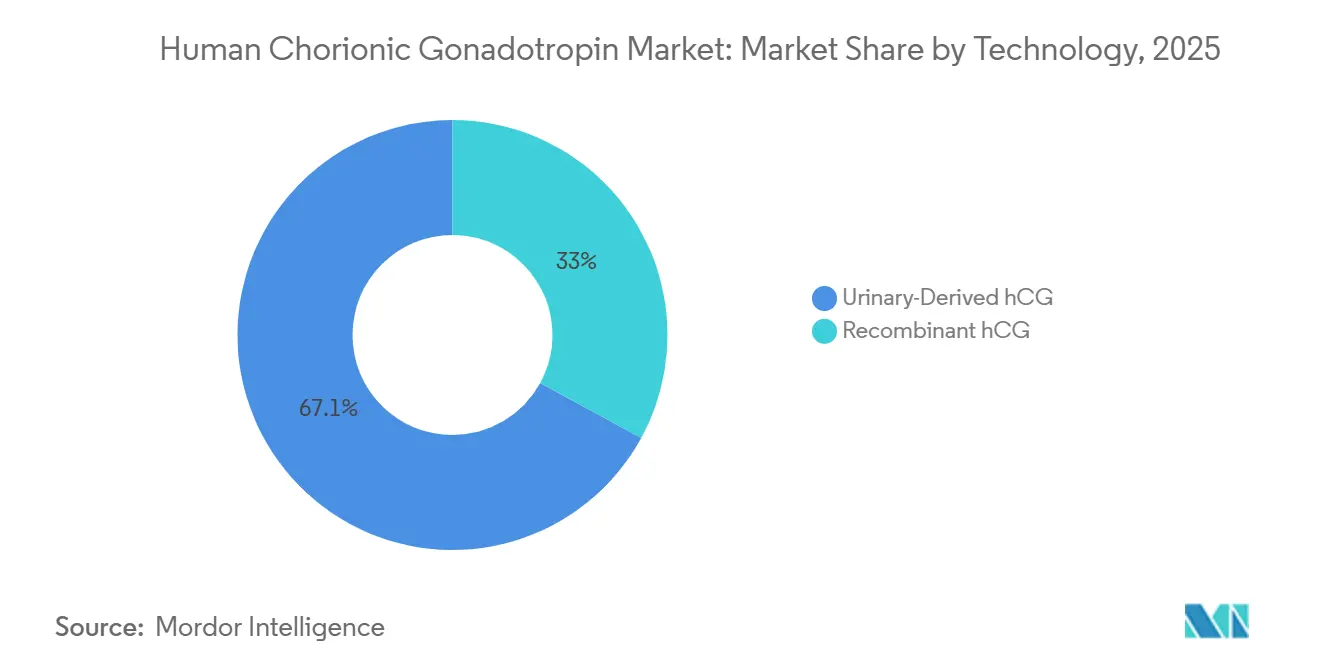

- 技術別では、尿由来製品が2025年のhCG市場シェアの67.05%を占め、一方で組換え型製剤は2031年までに最高のCAGR7.92%を記録すると予測されています。

- 治療領域別では、女性不妊症が2025年のhCG市場規模の51.78%を占め、男性性腺機能低下症および無精子症治療は2026年~2031年にかけてCAGR8.05%で拡大しています。

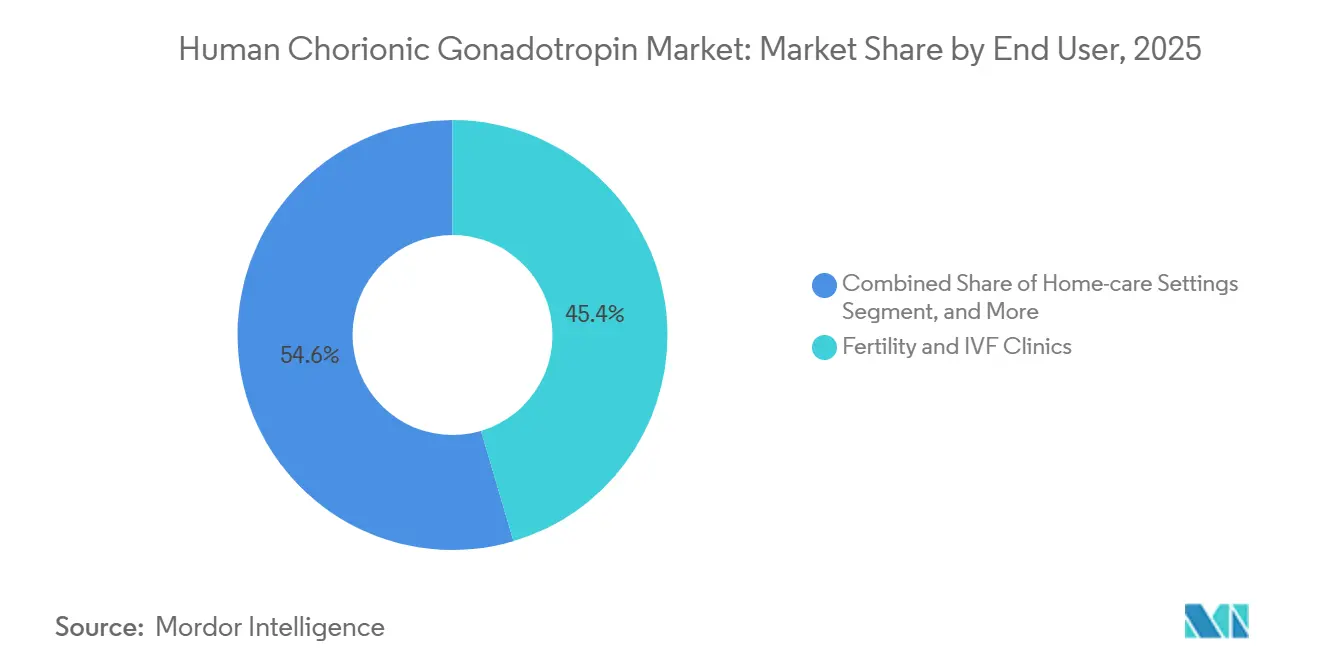

- エンドユーザー別では、不妊・IVFクリニックが2025年の売上高の45.42%を占め、在宅ケア分野は自己検査キットの急速な普及によりCAGR8.31%で拡大する見通しです。

- 流通チャネル別では、病院薬局が2025年の売上高の46.35%を占め、オンライン薬局は自費払い患者が価格の透明性を重視することから、2031年までにCAGR8.22%で成長する見込みです。

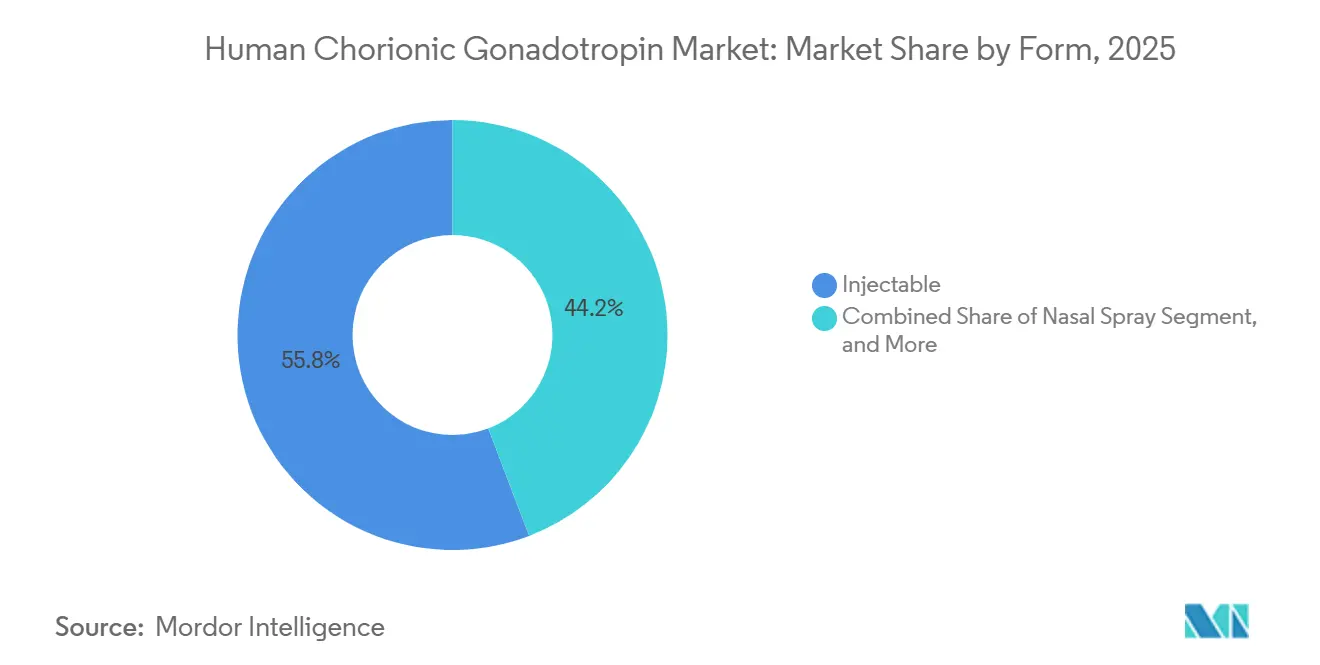

- 剤形別では、注射剤が2025年の需要の55.8%を占め、点鼻スプレー候補品は2031年までにCAGR8.5%で拡大しています。

- 地域別では、北米が2025年のhCG市場においてシェア35.05%でトップを占め、アジア太平洋地域は2031年までにCAGR8.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヒト絨毛性ゴナドトロピン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不妊症の有病率の上昇とARTサイクル数の増加 | +1.8% | 北米、欧州、都市部アジア太平洋でより高い件数を伴うグローバル規模 | 中期(2~4年) |

| 男性性腺機能低下症の発生率の増加 | +1.2% | 北米・欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 高純度組換え型hCGへのシフト | +1.5% | 北米・欧州、アジア太平洋で拡大中 | 長期(4年以上) |

| 国境を越えた不妊治療ツーリズムの拡大 | +1.2% | インド、タイ、マレーシア、UAE、メキシコを中心とするハブ | 中期(2~4年) |

| 遠隔不妊治療と在宅定量的hCG検査 | +0.9% | 北米・西欧、都市部アジア太平洋での早期普及 | 短期(2年以内) |

| hCGの新興腫瘍バイオマーカー応用 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不妊症の有病率の上昇とARTサイクル数の増加

不妊症は現在、世界中で約7組に1組のカップルに影響を与えており、先進国では平均出産年齢の上昇に伴い発生率が上昇しています。各IVFサイクルでは、最終的な卵母細胞の成熟を誘発し黄体期をサポートするためにhCGの複数回注射が必要であり、これが手術件数の増加とhCG市場における単位量の増加を直接結びつけています。アジア太平洋地域では最も急激な増加が見られ、インドは2024年の25万件のIVFサイクルから2030年までに50万~60万件へと移行し、その過程でhCGの消費量を倍増させると予測されています。[1]全米州議会会議、「州不妊治療カバレッジ義務」、ncsl.org ARTの成果が改善し社会的受容が広がるにつれ、不妊センターはhCGベースのプロトコルの標準化を継続し、需要の一貫性を強化しています。家族計画の遅延とライフスタイルに関連する不妊症が、生殖補助医療(ART)サイクルの世界的な増加を牽引しています。米国では、ARTサイクルが2021年に413,776件に達し、2023年には415,953件への増加を示す速報値が出ており、hCGトリガー注射への一貫した需要が浮き彫りになっています。[2]米国泌尿器科学会、「テストステロン欠乏症ガイドライン」、auanet.org 中国では、三人っ子政策の導入により2024年までに1,058か所のIVFセンターの認可が促進され、年間約100万件のサイクルをサポートしています。[3]中国国家衛生健康委員会、「IVFセンターの認可」、nhc.gov.cn 欧州でも同様の成長が見られ、49か国中42か国が専用のART法を施行し、償還と品質基準を標準化しています。

高純度組換え型hCGへのシフト

バイオロジクス監視を優先する規制当局は、尿由来抽出物に固有のバッチ間変動を排除する組換え型製剤の一貫性を高く評価しています。薬物動態研究では、組換え型hCGが12~24時間以内に血清中最高濃度に達し、尿由来製品のプロファイルを反映することが示されています。この投与量の予測可能性は、卵巣過剰刺激症候群(OHSS)のリスクを大幅に低減します。米国食品医薬品局(FDA)と欧州医薬品庁(EMA)はいずれもバイオシミラー承認経路を簡素化し、ジェネリックメーカーが細胞培養施設への投資を行うよう促しています。製造業者は皮下自動注射器と分子を組み合わせ、遠隔不妊治療プログラムにおける自己投与を容易にしています。尿収集ネットワークからバイオリアクターへの移行はサプライチェーンの変動性を低減し、組換え型生産能力への投資を呼び込み、ヒト絨毛性ゴナドトロピン市場の長期的成長を牽引しています。

国境を越えた不妊治療ツーリズムの拡大

大きなコスト差が患者をインド、タイ、UAE、メキシコなどの手頃な不妊治療ハブへと誘導しており、これらの地域では完全なIVFサイクルのコストが米国価格のほんの一部に過ぎません。インドの生殖補助医療(規制)法2021に基づく明確な認定規則の施行により、国際的なカップルの信頼が高まっています。ドバイ・ヘルスケアシティは免税の医薬品輸入と多言語スタッフを活用し、湾岸協力会議(GCC)、アフリカ、南アジアからの患者を誘致しています。これらの地域のクリニックは、定額パッケージにジェネリック組換え型hCGを含めることが多く、渡航患者の調達を簡素化しています。患者の流入増加により薬剤量が増加し、地域のバイオシミラーhCG製造業者が市場プレゼンスを拡大できるようになっています。

遠隔不妊治療と在宅定量的hCG検査

デジタルヘルスプラットフォームにより、臨床医は10~14日間のサイクル中に卵巣刺激をリモートで監視でき、対面診察の必要性が低減されます。患者は電子処方箋を受け取り、プレフィルドhCGシリンジを自宅で自己投与し、スマートフォンアプリを通じて定量的検査結果をアップロードして医師のレビューを受けます。FDAによる複数のポイントオブケアhCGデバイスへのCLIA免除は、検査室外での使用を認定し、在宅ケア環境での普及を加速させています。利便性を重視する若い世代は、自宅に直接配送される高純度組換え型製品に対してプレミアムを支払う意欲があります。その結果、オンライン薬局と遠隔不妊治療プラットフォームがヒト絨毛性ゴナドトロピン市場における主要な購買チャネルとして台頭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GnRHアゴニスト排卵誘発剤の利用可能性 | -0.8% | 欧州・北米、アジア太平洋の学術センターへ緩やかに普及中 | 中期(2~4年) |

| 高い治療費と限られた償還 | -1.1% | グローバル、北米および公的カバレッジのない新興市場で最も深刻 | 長期(4年以上) |

| 適応外・減量目的使用に関する規制当局の警告 | -0.6% | グローバル、FDAおよびEMA管轄が主導 | 中期(2~4年) |

| 尿由来hCGの原材料供給リスク | -0.4% | 北米・欧州、規制重点市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GnRHアゴニストトリガーがIVFで普及

臨床試験では、GnRHアゴニストトリガーが高反応患者における中等度から重度のOHSSの発生率を85%大幅に低減することが示されています。2024年~2025年のサイクル年において、英国は67件の重篤なOHSS症例を報告し、国民保健サービス(NHS)のクリニックがトリガープロトコルの再評価を促されました。[4]ヒト受精・胚研究機構、「OHSS発生率レポート2025」、hfea.gov.uk 欧州のガイドラインは現在、特に多嚢胞性卵巣症候群または卵胞数が多い患者に対してアゴニストトリガーを推奨しており、このセグメントは西洋市場のIVFサイクルの約25%を占めています。尿由来および組換え型hCGは、延長された黄体サポートを必要とする新鮮胚移植戦略において依然として不可欠ですが、アゴニスト代替品の採用増加がhCG需要を低下させ、市場成長を鈍化させています。

高い治療費と限られた償還

米国では、IVFサイクルのコストは15,000~30,000USDであり、各hCG投与量にはさらに50~250USDが追加されます。しかし、不妊治療の一部カバレッジを義務付けているのは21州のみです。新興市場では、自費払い患者も同様の財政的課題に直面しています。例えば、インドではIVFサイクルのコストが3,000~5,000USDであり、これは中央値の可処分所得を超えています。限られた償還オプションにより、消費者は低コストのジェネリック製品やオンライン薬局へと誘導され、ブランドメーカーのマージンが圧縮されています。病院フォーミュラリーのリベートは保険適用市場でのシェア維持に役立っていますが、高額な自己負担費用の全体的な負担がヒト絨毛性ゴナドトロピン市場の成長を引き続き阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:尿由来の優位性の中で組換え型プラットフォームが台頭

尿由来セグメントは2025年の売上高の67.05%を占めましたが、組換え型製品は最速のCAGR7.92%を記録する見込みであり、hCG市場における構造的な転換を示しています。北米・欧州の臨床医は現在、優れた純度を持つ組換え型バイアルを日常的に好んでおり、この優位性は厳格な医薬品安全性監視規則によって増幅されています。バイオシミラー版がアジア太平洋に参入するにつれ、価格差は縮小し採用が拡大しています。大規模なCHO細胞エンジニアリングとコスト効率の高い下流精製を習得したメーカーが、増分シェアを獲得する可能性が高いです。同時に、価格感応度の高い地域における手頃な治療への持続的な需要が、徐々に縮小しつつも相当規模の尿由来ベースを維持しています。総じて、技術の差別化が堅固な競争ダイナミクスを促進し、hCG市場全体の価値移行を支えています。

組換え型の普及は製造品質の参入障壁も高めています。無菌管理が不十分な施設へのFDA警告書は、cGMP適合に対する規制上のプレミアムを強調しており、高品質な製造業者をコモディティ化リスクから効果的に保護しています。資本集約的なバイオプロセシングと分析バリデーションの専門知識は、既存企業にとって持続的な競争優位を形成し、hCG市場内の将来の統合軌跡を形成しています。

治療領域別:男性性腺機能低下症が成長エンジンとして台頭

女性不妊症は2025年のhCG市場シェアの51.78%を維持し、排卵誘発と黄体サポートレジメンに根ざしています。それにもかかわらず、男性性腺機能低下症に焦点を当てた処方はCAGR8.05%で加速しており、内分泌専門医が若い男性の妊孕性温存オプションを追求する中で市場全体の成長を上回っています。停留精巣は小児科的な適応症としてニッチな位置を占めていますが、安定した基礎需要を提供しています。在宅妊娠・不妊検査キットはブランドリーチを消費者チャネルへと拡大し、hCG市場の分散化トレンドを強化しています。一方、精巣がんバイオマーカー追跡などの腫瘍学的用途が診断収益を豊かにしています。治療スペクトルの広さはhCGの薬理学的多様性を示し、hCG産業全体にわたるマルチセグメントの市場参入アプローチを支えています。

エンドユーザー別:在宅ケア分野が従来チャネルを変革

不妊・IVFセンターは2025年の売上高の45.42%を占め、治療グレード注射剤のアンカー顧客としての役割を強調しています。病院は集中的なモニタリングを必要とするハイリスクプロトコルに厳密に従っています。しかし、在宅ケアチャネルはCAGR8.31%を記録しており、99%の精度とリアルタイム結果を提供するデジタル妊娠検査に牽引されています。プライバシー、スピード、コスト効率に対する消費者の嗜好が診断を中央検査室から外へと押し出し、メーカーに包装の再設計、有効期限の延長、市販薬登録の確保を促しています。診断検査室は臨床的意思決定を精緻化する定量的β-hCGアッセイを引き続き提供し、学術機関は新規製剤の調査的使用を拡大しています。エンドユーザーの多様化はリスクを分散させ、hCG市場内の収益経路を拡大しています。

流通チャネル別:オンライン薬局が自費払い需要を取り込む

2025年、フォーミュラリー管理とリベート契約を活用した病院薬局が流通売上高の46.35%を占めました。その優位性は広範な保険適用のある地域で最も強固です。しかし、オンライン薬局は2031年までにCAGR8.22%で成長すると予測されており、価格の透明性を優先する自費払い患者に牽引されています。ブランド品と比較して30~40%の割引で販売されることが多いジェネリック組換え型製品が、国際配送を通じてより広い層に届いています。

国境を越えた調達は規制上の複雑さをもたらしますが、国内の高価格に直面する患者に財政的な救済を提供します。さらに、このチャネルはサプライヤーに貴重な直接消費者フィードバックを提供し、包装革新を促進しています。その結果、ヒト絨毛性ゴナドトロピン市場はチャネルの断片化を経験しており、機動力があってデジタルに精通した企業が有利な立場にあります。

剤形別:点鼻スプレーの開発がアドヒアランスのギャップを標的に

2025年、注射剤は55.8%のシェアで消費を支配し、確立された臨床的信頼に支えられています。しかし、針への忌避感や慢性使用による疲労などの懸念が、製薬企業に経鼻投与方法の探索を促しています。パイプライン製品は2031年までにCAGR8.5%で成長すると予測されており、薬物動態研究では経鼻投与が30~60分以内に血清中最高濃度に達し、従来の方法と同等のバイオアベイラビリティを示すことが示されています。

規制環境は成熟しており、特に他の経鼻バイオロジクスの承認後、メーカーに明確な枠組みを提供しています。患者報告のアドヒアランスが改善すれば、点鼻剤形は特に長期治療を必要とする男性性腺機能低下症セグメントにおいて、注射剤の相当なシェアを獲得できる可能性があります。このイノベーションサイクルは、ヒト絨毛性ゴナドトロピン市場の将来のダイナミクスを形成する多様な投与プラットフォームを浮き彫りにしています。

地域分析

北米は2025年の売上高の35.05%を占め、先進的なIVFプログラム、米国複数州での一部保険適用、およびコスト適正なメキシコのサービスを求める国際患者の安定した流入に支えられています。強力な専門学会ガイドラインがhCGの投与量を標準化し、サプライヤーに予測可能な発注量を確保しています。カナダの公的資金によるサイクルがさらなる基礎需要を加え、規制当局の監視が高純度組換え型ラインを優遇し、プレミアム価格設定の余地を育んでいます。地域の成長は爆発的ではなく安定していますが、購買力が北米をグローバルhCG市場規模の最大の単一貢献者に維持しています。

アジア太平洋地域は2031年までにCAGR8.74%を記録すると予測されており、世界最速の成長率を誇ります。経済発展が可処分所得を引き上げ、政府が生殖医療インフラへの投資を奨励しています。インドだけで毎年60以上の新しい不妊クリニックが開設され、IVFサイクルは10年末までに倍増以上になる見込みです。中国の家族計画規制の緩和と医療改革が新たな患者コホートをARTパイプラインに誘導し、タイとマレーシアは医療ツーリズムの価値提案を磨いています。インドでの3,000USD未満のIVF価格に引き付けられた国境を越えた患者が、地域の顧客基盤を拡大し続けています。多国籍企業による地域の充填・仕上げ能力の追加がサプライチェーンリスクをさらに低減し、アジア太平洋地域のhCG市場の成長エンジンとしての地位を強化しています。

欧州はバランスの取れた立場を維持しています。ドイツ、フランス、英国の一部における寛大な公的償還が安定した需要を確保し、一方でEMAの厳格な品質要件が組換え型製品へのミックスシフトを促しています。東欧では、ブルガリアとチェコ共和国が複数サイクルで約12,000USDという低いIVFパッケージ価格を活用して西欧からの夫婦を誘致しています。ブレグジット関連の通関上の複雑さは、地域流通ハブを通じて大部分が緩和され、供給の継続性が維持されています。全体として、欧州は厳格な規制・医薬品安全性監視基準を満たすことができるサプライヤーにとって、成熟しながらも機会に富んだ市場です。

競合環境

Organon、Merck KGaA、Ferring Pharmaceuticalsなどの多国籍企業がヒト絨毛性ゴナドトロピン市場のブランド組換え型および尿由来ポートフォリオを支配し、インドおよび中国のメーカーがコスト効率の高いジェネリックを供給しています。Organonは2021年のMerckからのスピンオフ後、女性の健康に特化した企業として確立し、PregnylとOvidrelを販売することで原材料コストの変動から収益を保護しています。一方、Ferringの不妊クリニックネットワークへの垂直統合により、バンドル薬剤パッケージの提供が可能となり、顧客維持を促進しています。

特許の失効により、Bharat Serums、Cipla、Lupinなどのバイオシミラーメーカーに機会が生まれており、これらの企業は北米のブランド製品より40~60%低いコストでhCGを生産するために哺乳類細胞施設を拡張しています。比較薬物動態に関する規制要件は課題をもたらしますが、バイオロジクスの専門知識とISO認定施設を持つ企業はこれを克服しています。競争の焦点は、自動注射ペン、凍結乾燥コールドチェーン不要粉末、スマートフォン接続投与量トラッカーなどの機能を持つデバイスイノベーションへとシフトしています。

機会は生殖医療を超えて腫瘍学にも広がっており、特に正確なβ-hCG追跡を必要とする精巣がんおよび妊娠性絨毛性疾患のモニタリングに及んでいます。デジタルヘルス企業はバイオシミラーメーカーと提携し、hCGの投与と検査をアプリベースの不妊プラットフォームに統合し、従来の病院フォーミュラリーを迂回しています。直接消費者向けロジスティクスが進化するにつれ、価格の透明性と強化されたサービスの利便性への需要が競争を激化させ、市場ランドスケープを再形成することが予想されます。

ヒト絨毛性ゴナドトロピン産業リーダー

Merck & Co. Inc.

Ferring BV

Fresenius Kabi AG

Sun Pharmaceutical Industries Ltd

Sanzyme Biologics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:HCGドロップスの信頼できるプロバイダーであるHCG Warriorが、北米全域でのフルフィルメント業務を強化しました。この改善により、カナダおよび米国のクライアントに対してより迅速で信頼性の高い配送とシームレスな顧客体験が確保されました。

- 2026年1月:米国司法省がインディアナ州とフロリダ州において、調合ヒト絨毛性ゴナドトロピンの違法販売に関連する有罪判決を発表し、規制薬物流通に関する取り締まりの強化を強調しました。

- 2025年2月:FDAがAspen Pharmacare Holdingsに対し、南アフリカの施設でのcGMP違反を理由に警告書を発行し、是正措置が完了するまで米国への輸入を一時停止しました。

グローバルヒト絨毛性ゴナドトロピン市場レポートの範囲

レポートの範囲によると、ヒト絨毛性ゴナドトロピンホルモンは妊娠中に合胞体栄養膜細胞によって分泌される胎盤ホルモンです。これらのホルモンは黄体を刺激してプロゲステロンを産生させます。天然抽出または組換え型のヒト絨毛性ゴナドトロピンホルモンは、不妊症、男性性腺機能低下症、およびその他多くの疾患の治療に使用されます。

ヒト絨毛性ゴナドトロピン市場は、製品、適応症、流通チャネル、剤形、地域別にセグメント化されています。製品別では、市場は天然抽出型と組換え型にセグメント化されています。適応症別では、市場は男性性腺機能低下症、女性不妊症治療、乏精子症治療、その他の適応症にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局にセグメント化されています。剤形別では、市場は注射剤、経口剤、点鼻スプレーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)による市場規模と予測を提供しています。

| 尿由来hCG |

| 組換え型hCG |

| 女性不妊症治療 |

| 男性性腺機能低下症 |

| 停留精巣 |

| 妊娠・不妊検査キット |

| 腫瘍学およびその他の適応症 |

| 不妊・IVFクリニック |

| 病院 |

| 診断検査室 |

| 研究機関 |

| 在宅ケア分野 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 注射剤 |

| 経口剤 |

| 点鼻スプレー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 尿由来hCG | |

| 組換え型hCG | ||

| 治療領域別 | 女性不妊症治療 | |

| 男性性腺機能低下症 | ||

| 停留精巣 | ||

| 妊娠・不妊検査キット | ||

| 腫瘍学およびその他の適応症 | ||

| エンドユーザー別 | 不妊・IVFクリニック | |

| 病院 | ||

| 診断検査室 | ||

| 研究機関 | ||

| 在宅ケア分野 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 剤形別 | 注射剤 | |

| 経口剤 | ||

| 点鼻スプレー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

グローバルhCG市場の現在の価値はいくらですか?

hCG市場規模は2026年に11億2,000万USDであり、2031年までに15億4,000万USDに達すると予測されています。

hCG製品において最も急速に成長している地域はどこですか?

アジア太平洋地域が2026年から2031年にかけて予測CAGR8.74%でグローバル成長をリードしています。

組換え型hCG製品が普及している理由は何ですか?

組換え型ラインは高い純度、一貫した生物活性、および汚染リスクの低減を提供し、先進国市場での臨床医の選好を促しています。

hCGは男性不妊治療においてどのように使用されますか?

hCGは内因性テストステロンと精子形成を刺激し、妊孕性を抑制することなく性腺機能低下症および無精子症に有効です。

hCG診断の在宅ケア需要を牽引しているものは何ですか?

正確で手頃な妊娠自己検査の広範な普及が、消費者を検査室ベースのアッセイから離れさせています。

最終更新日: