アジア太平洋インスリン治療薬市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

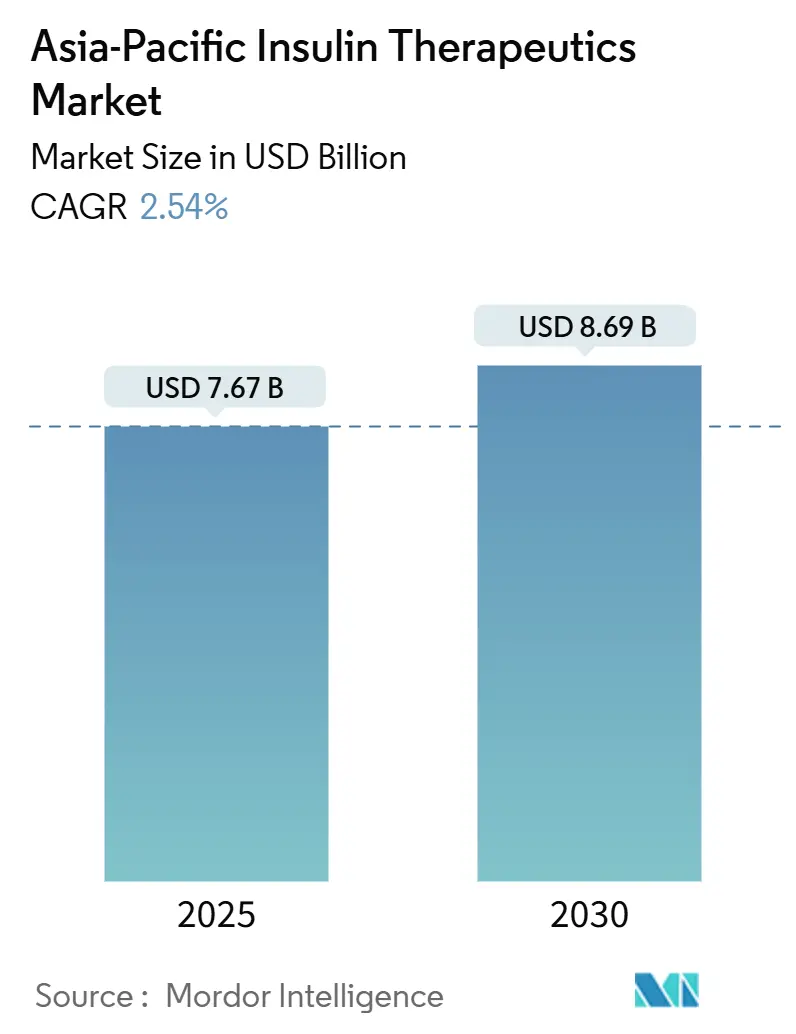

| 市場規模 (2025) | 7.67 十億米ドル |

| 市場規模 (2030) | 8.69 十億米ドル |

| 成長率 (2025 - 2030) | 2.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋インスリン治療薬市場分析

アジア太平洋インスリン治療薬市場の規模は2025年に76億7,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 2.54%で成長し、2030年までに86億9,000万米ドルに達すると予想されています。

COVID-19の危機の間、アジア太平洋地域の糖尿病市場では、糖尿病治療薬への需要が段階的に増加しました。2021年にBeatOが800人の参加者を対象に実施した調査によると、COVID-19に感染し既往症として糖尿病を持つ患者は血糖値の変動を経験し、その結果として高度な糖尿病治療薬への大きな需要が生じました。COVID-19の壊滅的な影響を軽減するため、Novo Nordiskは糖尿病対策のための新たな社会的責任計画を策定し、すべての国の患者が手頃な価格の糖尿病ケアにアクセスできるようにすることを目指しました。

糖尿病患者、特に2型糖尿病患者は、過去数十年間でアジア諸国において急速に増加しています。発展途上国は、世界全体の糖尿病人口の70%以上を占めています。アジア太平洋地域は、高齢化の進展および糖尿病有病率の上昇により大幅に成長することが予測されており、この有病率の上昇は主に、ストレスの増大、座りがちな生活習慣、喫煙、過度の飲酒によるもので、これらが体内の血糖値を上昇させます。さらに、主要な抗糖尿病薬企業の生産拠点が当地域に集中していることも、市場拡大を後押ししました。しかしながら、医薬品コストの上昇は業界における主要な抑制要因の一つとなっています。

遺伝的要因は、疾患の急速な拡大における主要な原因の一つです。座りがちな生活習慣と肥満も、疾患の高い有病率に寄与するその他の要因です。インスリンは90年以上にわたり糖尿病治療に使用されてきましたが、現在インスリンを必要とする患者の半数以上は、製品の高コストにより依然としてインスリンを購入・入手することができません。

アジア太平洋インスリン治療薬市場の動向と考察

アジア太平洋地域における糖尿病患者数の急増が、予測期間中の市場を牽引

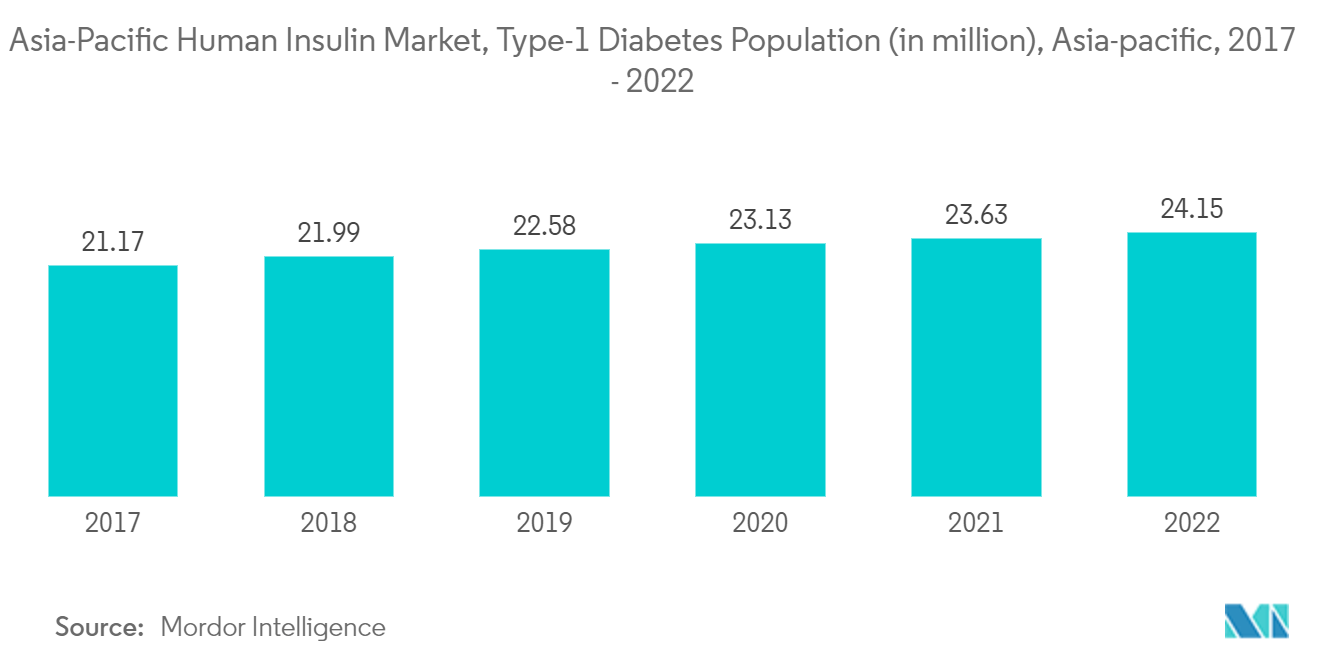

アジア太平洋地域では、糖尿病患者数が大幅に急増する見通しです。糖尿病の負担は増大しており、アジア太平洋地域において高い成長率で拡大すると予測されています。アジア太平洋地域は世界の糖尿病市場を主導しており、世界の糖尿病人口の60%を占めています。中国とインドは、特に2型糖尿病において最も多くの糖尿病患者を抱えています。

中国では人口の11%以上が糖尿病に罹患しており、インドでは5%が糖尿病に罹患しています。すべての1型糖尿病患者および一部の2型糖尿病患者は、治療の一環として毎日インスリン注射を必要とします。

アジア太平洋地域の他の国々における医療インフラの脆弱さや利用率の低さ、および疾患に対する認識の欠如が、有病率の悪化を複雑にしています。さらに、これらの地域では、患者が合併症の症状を呈するまで、ほとんどの症例がコントロールされていないか、未診断のままである状況が続いています。疾患への認識の欠如、偏った栄養摂取、医療インフラの不整備と利用率の低さといった要因が、当地域のインスリン市場を抑制しています。

2022年時点で、当地域の複数の国における糖尿病有病率は人口の12%から19%の範囲に及んでいます。したがって、上記の要因を背景に、調査対象市場の成長が見込まれています。

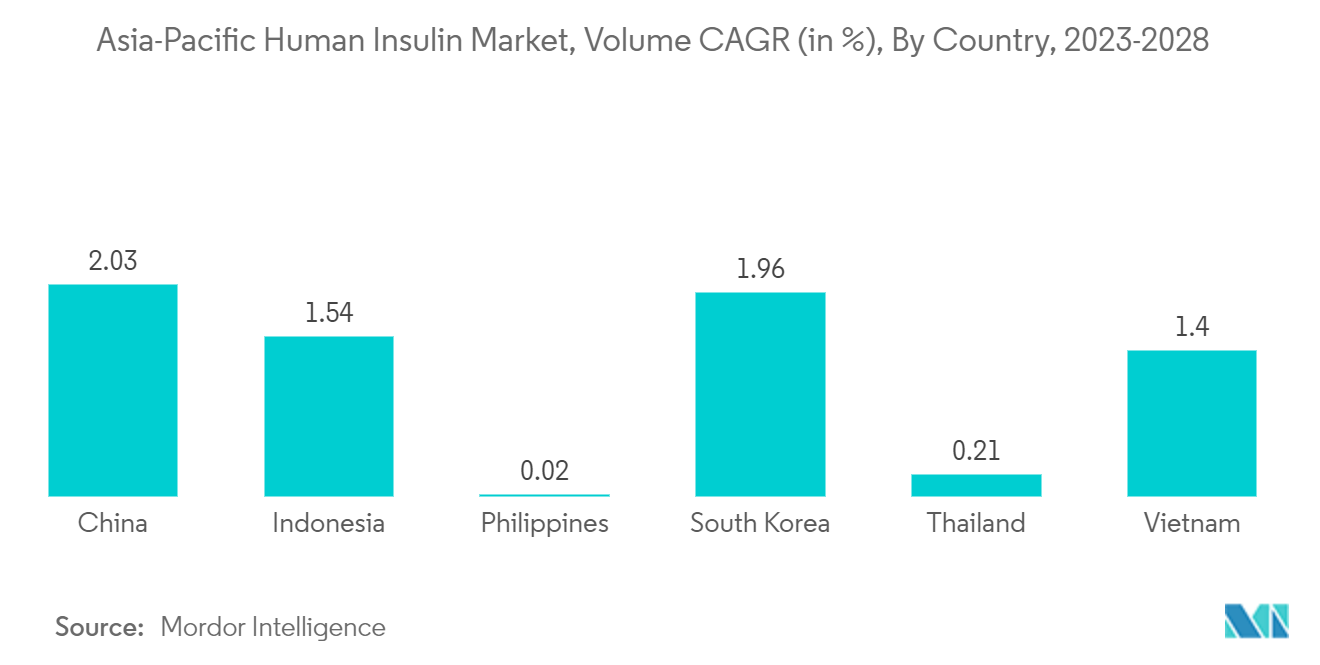

中国がアジア太平洋インスリン治療薬市場を主導

中国は最大の市場シェアを保持し、大規模な患者層およびインスリンバイオシミラー医薬品に対する規制手続きの簡素化により、予測期間中もその支配的な地位を維持すると予想されています。2型糖尿病(T2D)の発症率は近年の10年間で急速に増加しており、T2Dは中国における主要な公衆衛生上の課題となっています。

アジア太平洋地域ではバイオシミラー医薬品市場が著しく拡大しており、中国のGan & LeeのBasalinはグラルギン市場全体の約40%を占めています。同国ではジェネリック医薬品メーカーが著しく増加しています。さらに、調査対象市場における世界的大手企業は、地域プレーヤーとの激しい競争に直面しています。

糖尿病は中国においてますます一般的な疾患となっています。2030年世界糖尿病デーによると、世界の糖尿病患者数は6億4,300万人に達し、これは過去最多となる見通しです。医療専門家によれば、都市化、生活水準の向上、および高齢化がこの急増の主な要因とされています。したがって、今後数年間で中国の糖尿病ケア市場は着実に拡大すると予測されています。

糖尿病は、身体が膵臓の産生するインスリンを効果的に利用できないか、または十分な量のインスリンを産生できない場合に発症する慢性疾患です。1型糖尿病、2型糖尿病(最も一般的な種類)、および妊娠糖尿病が糖尿病の三つの主要なサブタイプです。糖尿病の初期の徴候や症状は気づかれないか、軽微なものである場合があります。中国の糖尿病患者の約3分の2は自身の疾患を認識しておらず、予防措置も講じていませんでした。治療されないままの糖尿病は、心血管疾患、慢性腎臓病、脳卒中などの重大な健康問題を引き起こす可能性があります。

すべての1型糖尿病患者、一部の2型糖尿病患者、および糖尿病を持つ一部の妊婦は、継続的なインスリン供給を必要とします。ヒトインスリン市場のリーダーであるNovo Nordiskは、中国における200億元規模のアナログインスリン市場を掌握しています。

競合状況

アジア太平洋インスリン治療薬市場は高度に集中しており、3社の主要メーカーが大きな市場シェアを保有しています。ただし、多くの地元企業がはるかに低価格のバイオシミラーインスリンを投入しています。近年のプレーヤー間の合併・買収により、企業は市場でのプレゼンスを強化しました。SandozはGan & Leeとのパートナーシップを締結し、Gan & Leeが開発したインスリンの商業化を進めています。Sandozは、EU、米国、スイス、日本、韓国、カナダ、オーストラリア、およびニュージーランドにおいてこれらの医薬品を完全に商業化する予定です。

アジア太平洋インスリン治療薬業界のリーダー企業

Novo Nordisk

Eli Lilly

Sanofi

Biocon

Gan & Lee

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:Meitheal Pharmaceuticalsは、中国を拠点とする企業である通化東宝薬業(Tonghua Dongbao Pharmaceutical)から、米国における3種のインスリンバイオシミラーの独占販売権を取得しました。これらのバイオシミラーは、速効型インスリンであるインスリン リスプロおよびインスリン アスパルト、ならびに持効型インスリンであるインスリン グラルギンから構成されています。Meitheの親会社である南京金フレンド生化薬業(Nanjing King-Friend Biochemical Pharmaceutical)がこれらの権利を取得しました。

- 2023年3月:杭州中美華東製薬(Hangzhou Zhongmei Huadong Pharma)のリラグルチド注射剤(Liluping)は、糖尿病治療薬として承認されてから約3か月後に、肥満症治療薬としても承認されました。

アジア太平洋インスリン治療薬市場レポートの調査範囲

レギュラーインスリンは、中性可溶性インスリンとも呼ばれる医療用短時間作用型インスリンの一種です。1型糖尿病、2型糖尿病、妊娠糖尿病、および糖尿病性ケトアシドーシスや高浸透圧高血糖状態などの糖尿病性合併症の治療に用いられます。アジア太平洋インスリン治療薬市場は、製品タイプおよびアジア太平洋地域別にセグメント化されています。本市場は、上記のセグメントの金額(米ドル)および数量(ミリリットル)を提供しています。

| インスリン | 基礎インスリンまたは持効型インスリン | ランタス(インスリン グラルギン) |

| レベミル(インスリン デテミル) | ||

| トレシーバ(インスリン グラルギン) | ||

| トレシーバ(インスリン デグルデク) | ||

| アバサグラー(インスリン グラルギン) | ||

| ボーラスまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) | |

| ヒューマログ(インスリン リスプロ) | ||

| アピドラ(インスリン グルリジン) | ||

| FIASP(インスリン アスパルト) | ||

| アドメログ(インスリン リスプロ) | ||

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード | |

| ヒューミリン | ||

| インスマン | ||

| インスリン配合剤 | ノボミックス(二相性インスリン アスパルト) | |

| ライゾデグ(インスリン デグルデクおよびインスリン アスパルト) | ||

| ズルトファイ(インスリン デグルデクおよびリラグルチド) | ||

| ソリクア/スリクア(インスリン グラルギンおよびリキシセナチド) | ||

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー | |

| ヒトインスリン バイオシミラー | ||

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域のその他 |

| 医薬品 | インスリン | 基礎インスリンまたは持効型インスリン | ランタス(インスリン グラルギン) |

| レベミル(インスリン デテミル) | |||

| トレシーバ(インスリン グラルギン) | |||

| トレシーバ(インスリン デグルデク) | |||

| アバサグラー(インスリン グラルギン) | |||

| ボーラスまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) | ||

| ヒューマログ(インスリン リスプロ) | |||

| アピドラ(インスリン グルリジン) | |||

| FIASP(インスリン アスパルト) | |||

| アドメログ(インスリン リスプロ) | |||

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード | ||

| ヒューミリン | |||

| インスマン | |||

| インスリン配合剤 | ノボミックス(二相性インスリン アスパルト) | ||

| ライゾデグ(インスリン デグルデクおよびインスリン アスパルト) | |||

| ズルトファイ(インスリン デグルデクおよびリラグルチド) | |||

| ソリクア/スリクア(インスリン グラルギンおよびリキシセナチド) | |||

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー | ||

| ヒトインスリン バイオシミラー | |||

| 地域 | オーストラリア | ||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| マレーシア | |||

| フィリピン | |||

| 韓国 | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋地域のその他 | |||

レポートで回答される主要な問い

アジア太平洋インスリン治療薬市場の規模はどのくらいですか?

アジア太平洋インスリン治療薬市場の規模は、2025年に76億7,000万米ドルに達し、CAGR 2.54%で成長し、2030年までに86億9,000万米ドルに達すると予測されています。

アジア太平洋インスリン治療薬市場の現在の規模はどのくらいですか?

2025年において、アジア太平洋インスリン治療薬市場の規模は76億7,000万米ドルに達すると予測されています。

アジア太平洋インスリン治療薬市場の主要プレーヤーは誰ですか?

Novo Nordisk、Eli Lilly、Sanofi、BioconおよびGan & Leeが、アジア太平洋ヒトインスリン市場で事業を展開する主要企業です。

本アジア太平洋インスリン治療薬市場レポートはどの年度を対象としており、2024年の市場規模はいくらでしたか?

2024年において、アジア太平洋インスリン治療薬市場の規模は74億8,000万米ドルと推定されました。本レポートは、アジア太平洋ヒトインスリン市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年および2024年を対象としています。また、本レポートはアジア太平洋ヒトインスリン市場の2025年、2026年、2027年、2028年、2029年および2030年の市場規模も予測しています。

最終更新日: