ヒューマンセントリックライティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

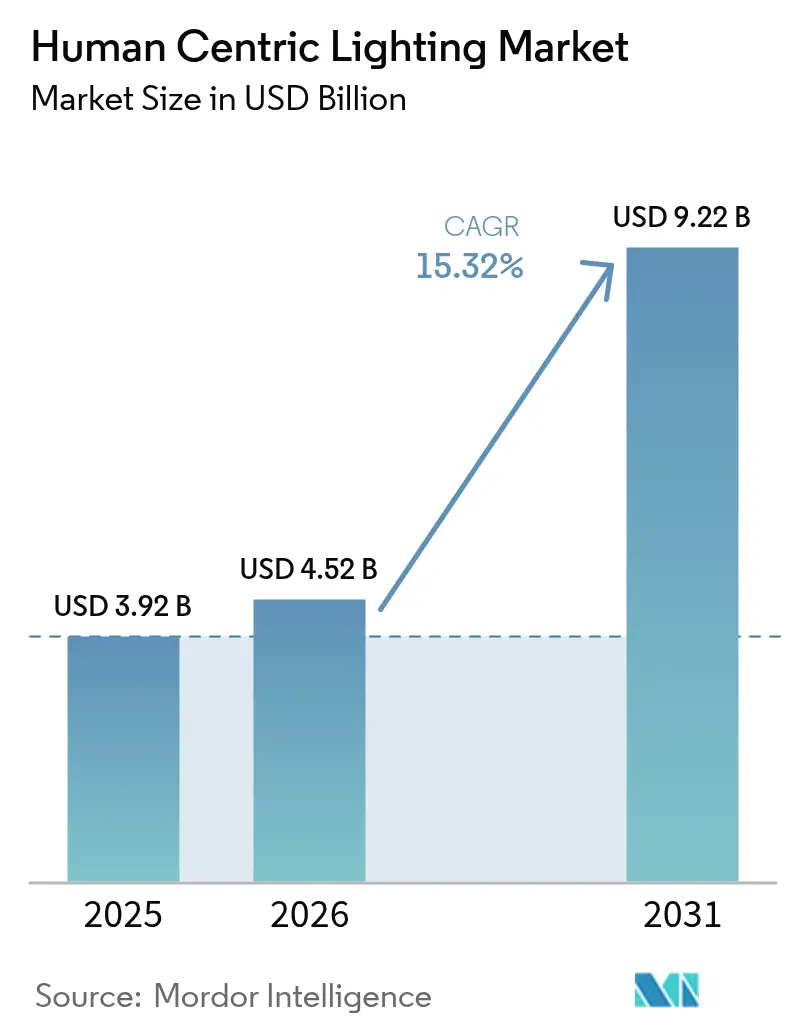

| 市場規模 (2026) | 4.52 十億米ドル |

| 市場規模 (2031) | 9.22 十億米ドル |

| 成長率 (2026 - 2031) | 15.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒューマンセントリックライティング市場分析

2026年のヒューマンセントリックライティング市場規模は45億2,000万米ドルと推定され、2025年の39億2,000万米ドルから成長し、2031年には92億2,000万米ドルに達する見通しで、2026年から2031年にかけて15.32%のCAGRで成長します。採用は単純な照明から、健康、生産性、および快適性を高める生物学的に調整されたシステムへとシフトしています。調整可能なスペクトルとIoTベースの制御を備えた先進的なLEDプラットフォームは、オフィス、病院、および住宅全体にわたって照明を戦略的なウェルネスの手段へと変えています。欧州は2024年に37.4%のシェアで採用をリードし、企業が厳格な職場ウェルビーイング規制に対応した一方、アジア太平洋地域はLED価格の急速な下落と光と健康の関連性に対する意識の高まりを背景に最も急速な拡大を記録しました。ハードウェア、ソフトウェア、およびメンテナンスをバンドルしたサブスクリプションモデルへの需要が加速しており、メラノピック等価昼光照度(mEDI)などの科学的指標の登場がパフォーマンス主張に新たな明確さをもたらしています。

レポートの主要なポイント

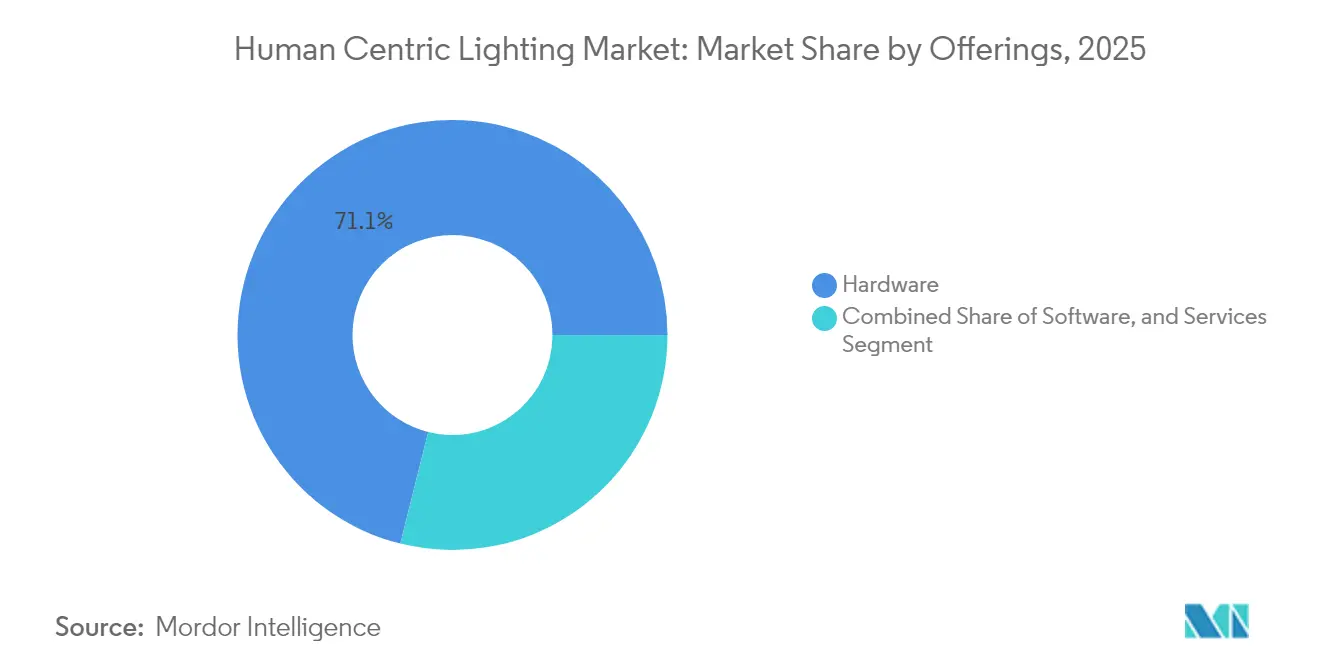

- 提供内容別では、ハードウェアが2025年のヒューマンセントリックライティング市場シェアの71.10%を占めました。サービスは2031年にかけて22.88%のCAGRで拡大しています。

- 設置タイプ別では、レトロフィットが2025年のヒューマンセントリックライティング市場規模の59.85%を占め、新規設置は2031年にかけて17.95%のCAGRで拡大しています。

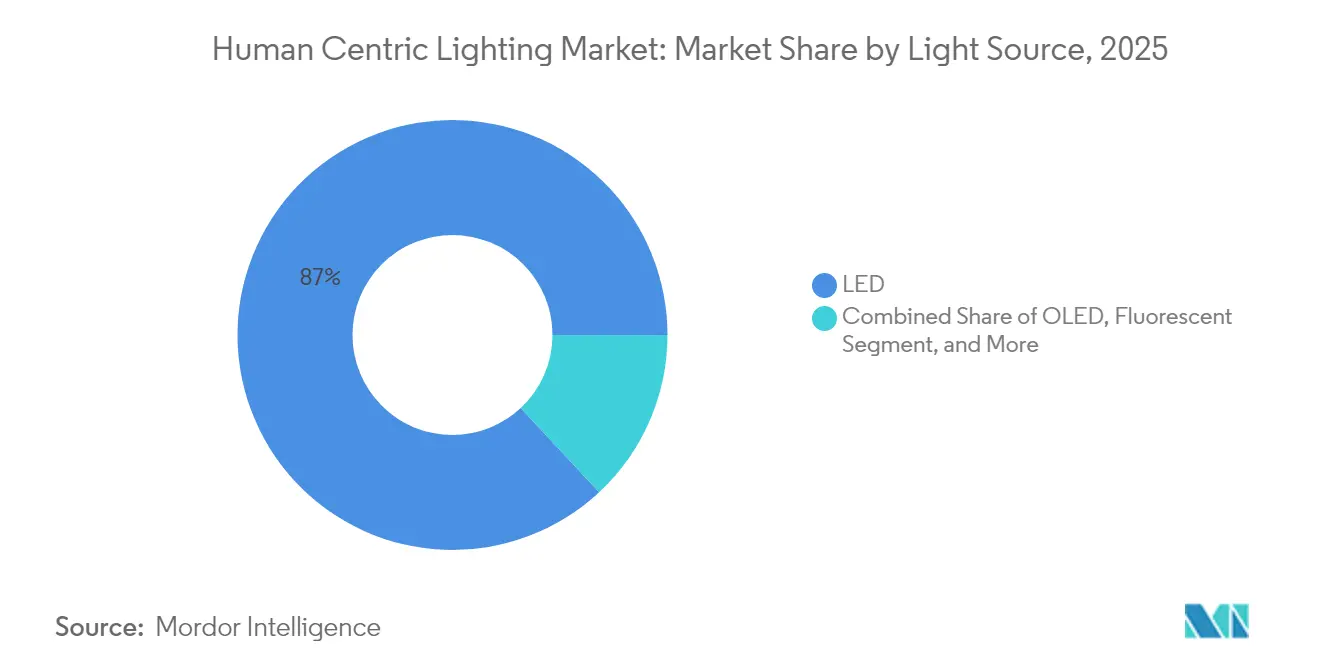

- 光源別では、LEDが2025年に86.95%の収益シェアで支配的であり、OLEDは2031年にかけて23.1%のCAGRで拡大すると予測されています。

- 器具タイプ別では、トロファーおよびパネルが2025年に29.75%の収益シェアでリードし、一方でサスペンデッド照明器具は2026年から2031年にかけて18.25%のCAGRで成長する見込みです。

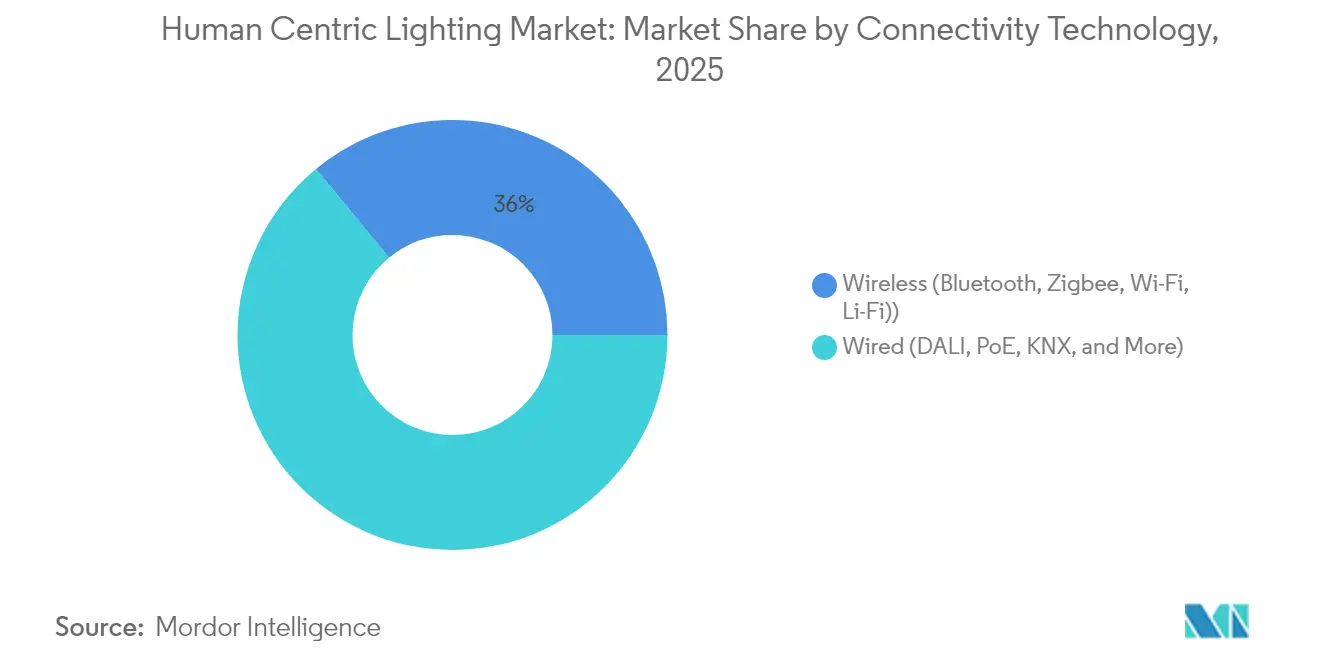

- 接続性別では、有線システムが2025年に64.05%のシェアを獲得し、無線技術は2031年にかけて20.95%のCAGRを記録する見込みです。

- 用途別では、商業スペースが2025年のヒューマンセントリックライティング市場規模の53.60%を占め、医療施設は2031年にかけて17.05%のCAGRで拡大しています。

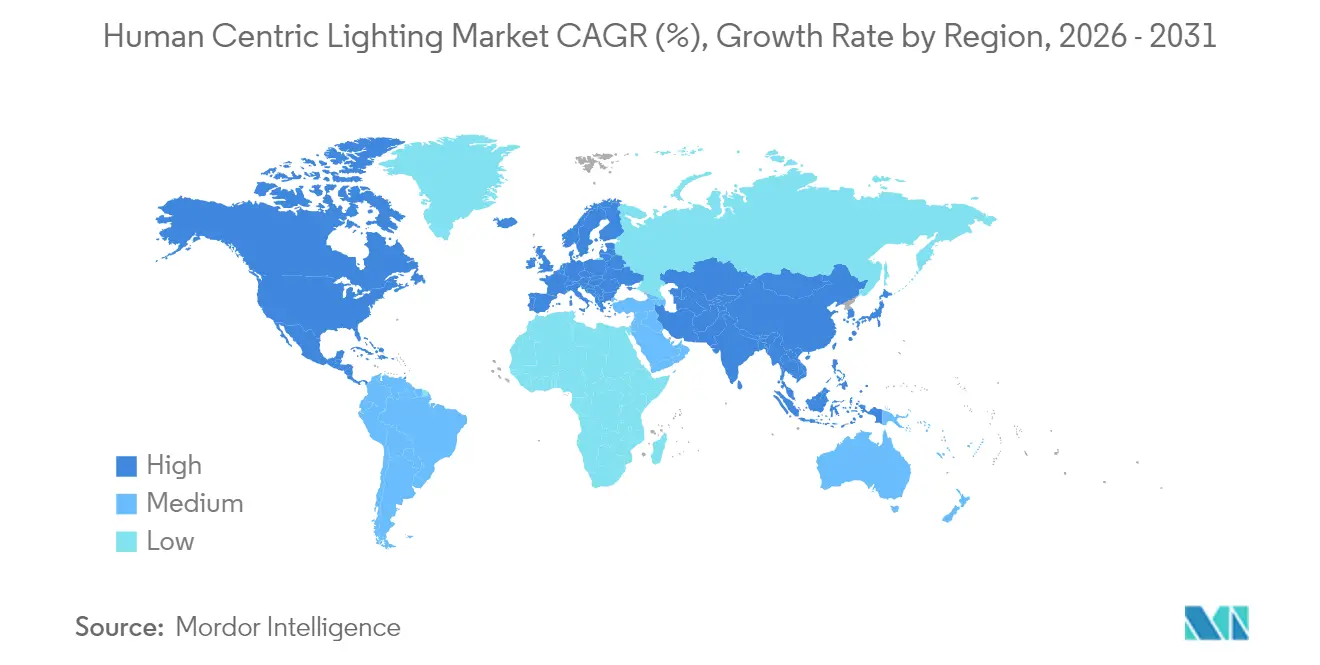

- 地域別では、欧州が2025年のヒューマンセントリックライティング市場シェアの37.10%を占め、アジア太平洋地域は2026年から2031年にかけて19.65%という最も急峻な地域CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヒューマンセントリックライティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職場ウェルビーイング義務化 | +3.2% | 欧州;北米への波及 | 中期(2〜4年) |

| エネルギーポジティブ建築規制 | +2.8% | 北米;欧州でパターンが出現 | 中期(2〜4年) |

| LEDの価格低下によるレトロフィットの促進 | +2.5% | アジア太平洋;グローバルへの影響 | 短期(2年以内) |

| 概日リズムに対応した医療照明需要 | +2.1% | グローバル;欧州および北米で最も強い | 中期(2〜4年) |

| 北欧自治体におけるスマートシティパイロット | +1.9% | 北欧;西欧および北米へ拡大 | 中期(2〜4年) |

| サービスとしての照明の収益モデル | +1.7% | 北米および欧州が先行;世界規模で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州における職場ウェルビーイング義務化の加速

欧州の政策は基本的な労働安全を超えて包括的なウェルビーイングへと移行しており、オフィスにおける調整可能な照明の急速な採用を促しています。オックスフォード大学の研究は、従業員のウェルビーイングスコアの向上と財務パフォーマンスの強化との関連性を示し、ビジネス上の根拠を強化しました。[1]ジャン=エマニュエル・デ・ネーヴ、「職場のウェルビーイングと企業業績」、wellbeing.hmc.ox.ac.uk EU賃金透明性指令は、環境品質を含む企業開示を拡大し、照明をより厳しい精査の対象としています。Alcon Lightingが実施したフィールドスタディでは、適切なスペクトル調整によりオフィスパイロットで欠勤率が4.5%低下し、創造的アウトプットが15%向上したことが示されました。企業は現在、照明のアップグレードをウェルビーイングとサステナビリティの両面における手段として捉えており、新規プロジェクトおよび大規模レトロフィットにおけるヒューマンセントリックシステムの仕様策定を加速させています。

北米におけるエネルギーポジティブ建築に向けた規制の推進

米国は2035年までに建築部門の温室効果ガス排出量を65%削減することを目標としており、先進的な照明制御を重要な手段として位置付けています。[2]米国エネルギー省、「2050年までの米国経済の脱炭素化」、energy.gov 連邦支援住宅に最近採用された2021年国際エネルギー保全基準は、照明と制御の統合を促進する厳格な効率要件を課しています。ネットワーク化されたシステムはLED単独のアップグレードと比較して49%のエネルギー削減を実現し、脱炭素化と居住者ウェルビーイングの両目標を達成しています。設計者は建物全体のパフォーマンス指標を満たすために、採光センサーおよび在室センサーとともに概日リズムをサポートする照明器具をますます仕様に組み込んでいます。

アジアにおけるLED価格の急速な低下によるレトロフィットの促進

LEDコンポーネントの価格は急激に低下しており、調整可能なホワイト機能が予算制約のあるプロジェクトでも手の届く範囲に入っています。中国、インド、および東南アジア全体の商業施設は、定期的な改修工事の際に既存の器具を概日リズム対応モジュールにレトロフィットしています。メーカーはウェルネスの利点を確立されたエネルギー削減の説明と組み合わせ、グリーンビルディングプログラムからの資金調達を促進しています。ヒューマンセントリックアップグレードのコストパリティは、生産性向上が電力削減と相乗効果をもたらす24時間365日稼働施設において最も説得力があります。

概日リズムに対応した医療照明への需要

病院は患者の生体リズムと同期する動的スペクトルを採用しています。臨床試験では、概日リズムをサポートする照明下で回復時間の短縮と投薬エラーの減少が報告されています。BioUpなどのソリューションはメラノピック昼光有効性を42%向上させ、患者室およびナースステーションで測定可能な生物学的効果をもたらしました。標準化団体はメラノピック指標を参照し始めており、施設管理者が健康アウトカムデータを用いて設備投資を正当化できるようになっています。医療分野における証拠基盤の拡大は、長期ケア、行動健康、および外来診療環境全体への普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダープロトコルの相互運用性のギャップ | -2.3% | グローバル;大規模商業ポートフォリオで顕著 | 中期(2〜4年) |

| ヒューマンファクター検証の高い複雑性 | -1.8% | 世界規模;重工業環境で最も深刻 | 中期(2〜4年) |

| 新興市場における設置技術者の不足 | -1.5% | アジア太平洋、中東、アフリカ、南米 | 短期(2年以内) |

| 大規模住宅プロジェクトにおけるROIの不確実性 | -1.2% | グローバル;価格感応度の高い経済圏でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダープロトコル間の相互運用性の制限

断片化した制御標準は統合コストを引き上げ、マルチサイト展開を遅らせています。米国エネルギー省の研究では、接続照明のパフォーマンスを妨げる用語および通信の不一致が継続的に存在することが判明しました。建物オーナーはベンダーロックインに直面するか、システムライフサイクル全体で複雑性を増すゲートウェイへの資金提供を余儀なくされることが多くあります。DALI-2認証プログラムは、SiemensのKNX/DALIゲートウェイに見られるように、プラグアンドプレイ運用の見通しを改善しています。[3]Siemens AG、「SiemensによるヒューマンセントリックライティングImplementationの促進」、assets.new.siemens.com しかし、統一されたグローバル標準は依然として実現されておらず、大量調達とクロスポートフォリオ分析を制約しています。

新興経済圏における設置技術者のスキル不足

ヒューマンセントリックライティングは、スペクトル調整、センサーキャリブレーション、および概日プロトコル設計における専門的なコミッショニング知識を必要とします。業界団体は、特に成熟市場以外において、認定照明制御専門家の不足を指摘しています。カリフォルニア州のトレーニングイニシアチブは必要な投資を示しており、2022年から2024年の間に655名の電気技術者が上級コースを修了しました。[4]カリフォルニア州エネルギー委員会、「カリフォルニア州先進照明制御トレーニングプログラム - 自動デマンドレスポンス」、energy.ca.gov高成長地域では同等のプログラムが不足しており、パフォーマンスとROIを損なう設置エラーにつながっています。スキルギャップは、既存の配線と制御が追加の複雑性をもたらすレトロフィットにおいて最も深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスがハードウェアの成長を上回る

ハードウェアは2025年の収益の71.10%を占め、スペクトル調整を可能にする照明器具、ドライバー、およびセンサーが中心となっています。ファイナンシングモデルの進化に伴い、顧客は機器、ソフトウェア、およびメンテナンスをバンドルしたアウトカムベースの契約をますます好むようになっています。サブスクリプションモデルは初期資本を削減し、コストを実現された便益と一致させます。複数の多国籍プロバイダーは現在、複数年のサービス契約の下で照明パフォーマンス指標を保証しています。したがって、ヒューマンセントリックライティング市場は、アセットライトな企業戦略に訴求する継続的な収益ストリームへとシフトしています。

サービス収益は2031年にかけて年率22.88%で成長し、ヒューマンセントリックライティング市場の最も急成長するコンポーネントとなる見込みです。プロバイダーは設置をリモートで監視し、クラウド分析を通じてシーンを最適化し、ファームウェアをOTA(無線)で更新することで、ウェルビーイング基準への継続的なコンプライアンスを確保しています。このデータ駆動型アプローチはクライアントリテンションを強化し、空気品質および空間利用分析のクロスセルへの道を開きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:新規設置が勢いを増す

レトロフィットは2025年に59.85%のシェアを占め、組織が即時のウェルビーイングおよびエネルギー効果を得るために既存施設をアップグレードしました。これらのプロジェクトは最小限の構造変更で迅速な成果をもたらし、概日リズムに調整された照明への信頼を強化しました。しかし、建築家は現在、建物プログラムの早い段階でスペクトル設計を組み込んでいます。その結果、新規設置は2031年にかけて17.95%のCAGRで成長し、レトロフィットの成長を上回ると予測されています。

設計段階でヒューマンセントリックライティングを統合することで、HVAC、遮光、およびファサードシステムとの包括的な調整が可能になります。照明器具レベルの照明制御は、コミッショニングを簡素化し、きめ細かなパーソナライゼーションをサポートする自己完結型ノードを作成します。HVACと照明制御を統合した研究では、概日リズム目標を維持しながら照明エネルギー使用量が69%低下したことが記録されています。このような成果は、グリーンビルディング認証への動的照明の組み込みを強化しています。

光源別:OLEDが成長リーダーとして台頭

LED技術は優れた効率、長寿命、および制御性により2025年の収益の86.95%を提供しました。ヒューマンセントリックライティング市場の基盤であり続けていますが、OLEDはその拡散光、低グレア、および柔軟なフォームファクターにより市場シェアを獲得しています。OLEDの収益は2031年にかけて23.1%のCAGRで上昇すると予測されています。

量子ドット蛍光体の進歩により、効率を犠牲にすることなく概日リズムに関連するシアン出力が改善されています。メーカーはまた、メラノピック対フォトピック比率が高いLEDチップオンボードラインを発売し、生物学的影響を高めています。これらのアップグレードはLEDのリーダーシップを維持しながら、表面均一性と設計の自由度が重視されるプレミアム用途においてOLEDパネルとの共存を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

器具タイプ別:サスペンデッド照明器具がイノベーションをリード

トロファーおよびパネルは2025年の売上の29.75%を占め、オフィスおよび学校での普及を反映しています。調整可能なホワイトまたはRGBWモジュールへの簡単なアップグレードパスを提供しています。しかし、サスペンデッド照明器具は18.25%のCAGRで最も高い成長を示しており、概日リズム刺激に不可欠な水平および垂直照度のバランスをとる間接配光を可能にするためです。

三次元印刷が器具製造を再形成しています。主要ブランドは現在、サスペンデッド照明器具を受注生産で印刷し、材料廃棄を削減しながらジオメトリ、光学系、および光出力をカスタマイズしています。この柔軟性は、ヒューマンセントリックなパフォーマンスとともに独自の美観を求める建築家をサポートし、対応可能な需要を拡大しています。

接続技術別:無線システムがリーチを拡大

DALIおよびKNXを中心とした有線システムは、ミッションクリティカルな環境での信頼性により2025年の収益の64.05%を獲得しました。しかし、無線プロトコルはレトロフィットにおける設置の簡素化と低い人件費に後押しされ、20.95%のCAGRで進歩しています。1,000台を超える照明器具を有する施設での大規模Bluetoothメッシュ展開は安定性を実証し、レイテンシとセキュリティ照明に関する懸念を払拭しています。

オープンプロトコルゲートウェイは、ビルオートメーションおよび在室分析プラットフォームとの統合を促進しています。SiemensのDALI-2認定ゲートウェイは、制御の忠実性を損なうことなくマルチベンダーの相互運用性を実現できることを示しています。無線採用は、ダウンタイム制約が非侵襲的なアップグレードを好む高等教育およびホスピタリティサイトで最も強くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医療施設がイノベーションを牽引

商業オフィスは2025年の収益の53.60%を占め、照明品質、生産性、および従業員定着率の間の十分に文書化された関連性に支えられています。しかし、医療は最も急速に成長するエンドユースであり、2031年にかけて17.05%のCAGRで成長しています。病院は患者病棟とナースステーションを自然の概日サイクルに合わせるために動的スペクトルを展開しています。臨床研究では、回復時間、再入院、および疲労関連エラーの測定可能な減少が記録されています。

教育環境では、学生の覚醒度を高めるためにヒューマンセントリックアップグレードが拡大しています。産業オペレーターは夜間シフト中の事故を減らすために概日リズムをサポートするスキームを追求しています。住宅需要はROIの定量化が難しいため依然として初期段階にありますが、プレミアム住宅建設業者はスマートホームスイートに睡眠最適化照明を統合しています。

地域分析

欧州は2025年に37.10%のシェアでヒューマンセントリックライティング市場をリードし、強力な労働者ウェルビーイング規制と自治体のスマート照明プログラムに後押しされました。コペンハーゲンの18,800灯点のレトロフィットは、安全性の認知と設置品質を向上させながら55%のエネルギー削減を実証しました。建物性能に関するEU指令は最低照明基準を引き上げ続けており、業界団体Lighting Europeはヒューマンセントリックソリューションが地域の総照明需要の7%に達する可能性があると推定しています。

アジア太平洋地域は2026年から2031年にかけて19.65%のCAGRで拡大しており、都市化と調整可能なLEDの価格下落に牽引されています。中国はホスピタリティおよびコーポレートセクターでのプレミアム設置を先導し、照明品質を活用してゲストおよびテナント体験を差別化しています。国際金融公社は2035年までにアジア新興市場全体で1兆5,000億米ドルのグリーンビルディング投資を予測しており、概日リズムに対応した照明の肥沃な土壌を生み出しています。労働力トレーニングと相互運用性の障壁がペースを抑制していますが、上昇トレンドを変えるものではありません。

北米は建物脱炭素化義務の下で堅調な勢いを示しています。エネルギー省は先進的な照明を商業施設の電力需要削減の主要手段として位置付けており、電力会社は市場変革イニシアチブを通じて照明器具レベルの制御を推進しており、接続照明採用にリベートを結びつけるAmeren Illinoisプログラムがその例として挙げられます。カナダの管轄区域も同様の軌跡をたどり、エネルギーコードの更新にウェルネス指標を組み込んでいます。

競合環境

ヒューマンセントリックライティング業界は中程度の集中度を特徴としています。Signify、ams OSRAM、およびAcuity Brandsはグローバルチャネルと研究開発規模を活用してプラットフォームベースのエコシステムを導入しています。Signifyは2022年までに1億1,400万の接続灯点を報告し、サービスアップセルのためのインストールベースの活用を強調しました。BIOS Lightingなどの専門企業はスペクトル科学に注力し、Lumiledsなどの半導体サプライヤーと提携して製品化を加速しています。

競争は健康と効率の利点を証明するソフトウェアと分析へとシフトしています。ベンダーは単一のインターフェースでメラノピック露出とエネルギーデータを可視化するクラウドダッシュボードを通じて差別化しています。知的財産ポートフォリオは現在、器具ハードウェアよりもアルゴリズムと生物学的検証プロトコルを重視しています。スタートアップは教育および睡眠健康のニッチな機会をターゲットとし、既存企業は能力ギャップを埋める買収とベンチャー投資を通じて拡大しています。

オープン標準の推進が戦略的な戦場となっています。DALI-2、Bluetoothメッシュ、およびAPIのオープン性をサポートする企業はマルチベンダープロジェクトへの優先的なアクセスを獲得しています。HVACおよびセキュリティシステムとのシームレスな統合能力は顧客の粘着性を高め、総所有コストを削減します。市場が成熟するにつれて、包括的なサービススイートを持つ企業がプレミアムマージンを獲得すると予想されています。

ヒューマンセントリックライティング業界リーダー

Signify Lighting NV

OSRAM GmbH

Glamox SA

Zumtobel Group AG

Hubbell Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Lextar Electronicsは、Rf 94、Rg 99を達成し自然光を模倣するSolar White LEDを搭載した先進的なヒューマンセントリックライティングソリューションを発売しました。

- 2025年5月:Signifyはフォーミュラ1ドライバーの睡眠品質に対する概日照明の効果に関する研究を発表し、NatureConnect、BioUp、およびInteract Circadianを含むソリューションを紹介しました。

- 2025年3月:Inventronicsはマドリードのフェルナンデス・モリナ・オフィスでDALI PRO 2 IoT制御を使用してヒューマンセントリックライティングのアップグレードを完了し、WELLおよびLEEDプラチナ基準を満たしました。

- 2025年2月:Signifyの2024年年次報告書は、接続照明ベースが1億4,400万灯点に成長したことを示し、Bloomboxオフィス照明およびUltraEfficient屋外照明器具などの製品発売を詳述しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ヒューマンセントリックライティング(HCL)市場を、建築環境における生体リズムに合わせて意図的にスペクトルと強度を調整する、調光可能なサーカディアン対応ルミネア、ドライバー、コントロール、および関連ソフトウェアから生み出されるグローバル収益として定義しています。Mordor Intelligenceによれば、製品の初回販売時点で計上される価値のみを対象とし、保守契約および単独の昼光利用システムはスコープ外としています。

スコープ除外:園芸用育成ライトおよび純粋な建築アクセント照明は対象外とします。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- 設置タイプ別

- 新規設置

- レトロフィット設置

- 光源別

- LED

- OLED

- 蛍光灯

- その他

- 器具タイプ別

- ダウンライト

- トロファーおよびパネル

- サスペンデッド照明器具

- リニアストリップおよびラップ

- その他

- 接続技術別

- 有線(DALI、PoE、KNXなど)

- 無線(Bluetooth、Zigbee、Wi-Fi、Li-Fi)

- 用途別

- 商業

- オフィスおよびコーポレート

- 小売およびスーパーマーケット

- ホスピタリティ

- 医療施設

- 教育機関

- 産業

- 製造工場

- 倉庫および物流

- 住宅

- 公共インフラおよびスマートシティ

- 商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる照明デザイナー、病院・オフィスの施設管理者、およびサーカディアンサイエンスの研究者へのインタビューにより、導入済みベースの飽和度、投資回収期待値、および想定されるレトロフィットの頻度について直接的な知見を得ました。IoT照明インテグレーターを対象とした短時間のオンライン調査により、価格・数量の前提条件および地域別の保証規範を補完しました。

デスクリサーチ

アナリストは、Eurostatの建築ストック調査、米国DOEのSSLプログラム採用表、日本のJIS照明規格などの公開データセットを起点とし、器具数、レトロフィット率、および光束効率のトレンドを把握しました。LightingEurope、IESNA、WELL Building Instituteなどの業界団体は採用ベンチマークを提供し、Volzaを通じてスクレイピングした通関データはLEDモジュールの国境を越えた流通の把握に役立てました。企業の10-Kおよび投資家向け資料は平均販売価格(ASP)のヒントを提供し、D&B Hooversは主要ベンダーの収益内訳を提供しました。ここで引用したソースは情報源の組み合わせを例示するものであり、数値、用語、および規制上のトリガーを検証するために多数の追加文書を参照しています。

市場規模推計と予測

地域別の商業床面積を起点に、標準的な器具密度で除し、一次調査で得られたHCL普及率を乗じ、デスクリサーチによる平均ASPで調整するトップダウン再構築手法を採用しました。選択的なボトムアップのクロスチェックにより、サンプリングしたベンダーの出荷量を積み上げて合計値を検証しています。主要なモデル駆動要因には、1)ルミネアのレトロフィット比率、2)キロルーメン当たりのLEDコスト低下、3)WELLおよびEN 12464-1準拠の床面積、4)医療施設のベッド数増加、5)住宅用途の普及に影響する平均在宅勤務時間が含まれます。多変量回帰によりこれらの変数を過去のHCL収益と結び付け、ARIMAオーバーレイを用いて2026〜2030年の推移を予測します。ベンダー出荷データのギャップは、通関単位と輸入加重ASPの三角測量によって補完します。

データ検証と更新サイクル

アウトプットは、独立した出荷集計値およびエネルギーコード遵守統計との分散チェックを経ます。承認前に第二のアナリストが異常値をレビューします。レポートは12ヶ月ごとに更新され、新たなEU照明指令などの重要なイベントが発生した場合には中間再チェックが実施されます。

ヒューマンセントリックライティングのベースラインが信頼性を持つ理由

公表されている数値が乖離する原因は、各社が異なる基準年を採用し、異なるサービスを含め、LEDの価格カーブの前提が異なることにあります。

主要なギャップ要因としては、レトロフィット労務費の計上有無、スマートコントロールの積極的な組み込み度合い、および為替換算の固定頻度が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.92 B(2025年) | Mordor Intelligence | - |

| USD 3.53 B(2024年) | Global Consultancy A | 昼光センサーおよびコンサルタント費用のより広範な包含、古い基準年 |

| USD 4.23 B(2024年) | Industry Association B | 園芸・エンターテインメント向けに出荷されたルミネアを計上、LEDのASP低下をより速く想定 |

| USD 3.66 B(2024年) | Regional Consultancy C | 地域間のASP正規化なしに導入済み器具数から推計 |

この比較は、スコープの境界、入力変数、および更新頻度が適切に管理されている場合、Mordorのバランスの取れた数値が、透明性があり再現可能なステップに遡ることができる信頼性の高い出発点を意思決定者に提供することを示しています。

レポートで回答される主要な質問

ヒューマンセントリックライティング市場の現在の規模はどのくらいですか?

ヒューマンセントリックライティング市場は2026年に45億2,000万米ドルに達しており、2031年までに92億2,000万米ドルに達すると予測されています。

現在、収益に最も貢献しているセグメントはどれですか?

ハードウェアは2025年の収益の71.10%を占めており、照明器具、ドライバー、およびセンサーが概日リズムに調整されたシステムの不可欠なコンポーネントであり続けているためです。

なぜ欧州は採用において先行しているのですか?

厳格な職場ウェルビーイング規制、都市規模のLEDレトロフィット、および積極的な企業サステナビリティ目標により、欧州は2025年に37.10%のシェアを獲得しました。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は2026年から2031年にかけて19.65%のCAGRを記録すると予測されており、全地域の中で最高であり、LED価格の下落が大規模レトロフィットを刺激しています。

より広範な普及を遅らせる障壁は何ですか?

制御プロトコル間の相互運用性のギャップと新興経済圏における訓練された設置技術者の不足が初期コストを引き上げ、コミッショニングを遅延させています。

最も急速に成長すると予想される器具カテゴリーはどれですか?

サスペンデッド照明器具は18.25%のCAGRで拡大すると予測されており、その直接・間接配光が均衡のとれた概日照明をサポートするためです。

最終更新日: