照明業界向けEコマース市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

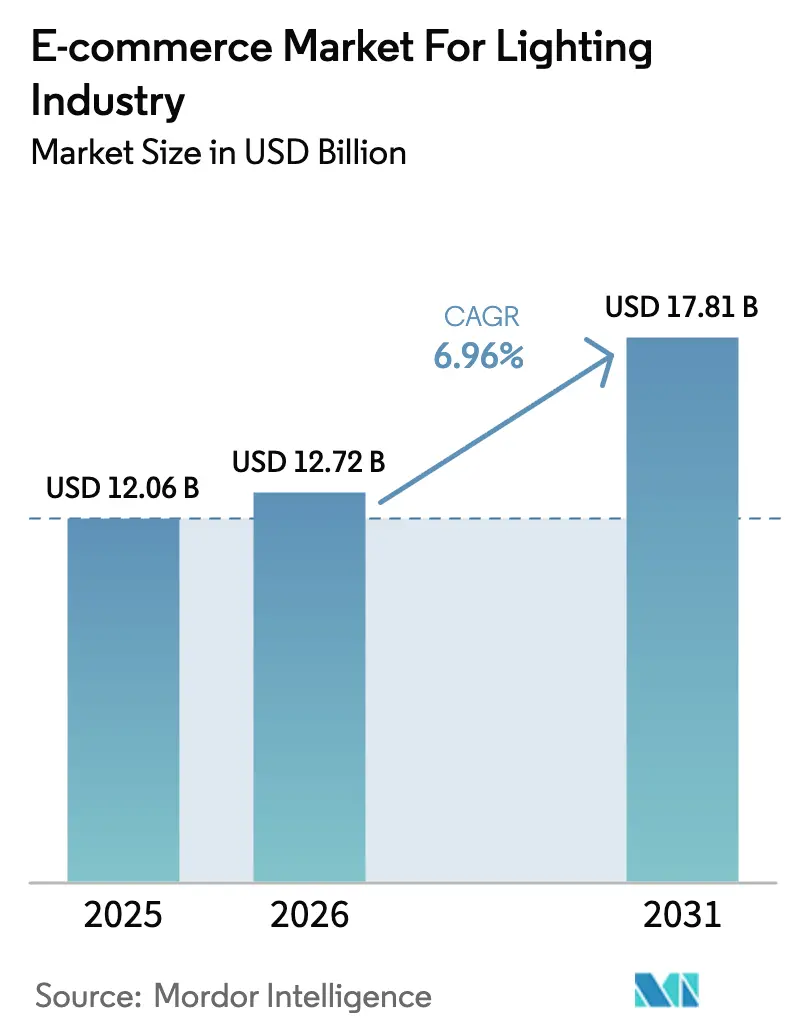

| 市場規模 (2026) | 12.72 十億米ドル |

| 市場規模 (2031) | 17.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる照明業界向けEコマース市場の分析

照明業界向けEコマース市場規模は2025年に120億6,000万米ドルと評価され、2026年の127億2,000万米ドルから2031年には178億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.96%です。白熱電球を禁止する継続的な省エネ義務化、発見からチェックアウトまでの時間を短縮するAIビジュアル検索ツールの普及、破損率を低下させる当日配送ロジスティクスの急速な拡大、およびファームウェアとデータサブスクリプションを収益化するダイレクト・トゥ・コンシューマーポータルへのメーカーの転換が、トップラインの成長を総合的に牽引しています。競争戦略は垂直統合を中心に展開されており、既存企業はソフトウェア企業を買収してコントロールとフィクスチャをバンドルする一方、ソーシャルコマースに精通した新興企業はショッパブルな短尺動画を活用して、審美的なカスタマイズを求めるZ世代の購買者を獲得しています。プラットフォームエコノミクスは進化しており、マーケットプレイスが依然として販売数量を支配しているものの、ブランド直営サイトは紹介手数料で失った利益を取り戻そうとする販売者が増えるにつれてより速く成長しており、スマートシティ照明器具に関する地方自治体の調達は、価値をサービス契約へとシフトさせる新たな電子入札チャネルとして台頭しています。ハードウェアの販売がますますソフトウェアの継続収益と結びつくようになっているため、認定照明器具、クラウド分析、および信頼性の高いフルフィルメントを組み合わせることができるプレイヤーが不均衡なシェアを獲得する立場にあります。

レポートの主要なポイント

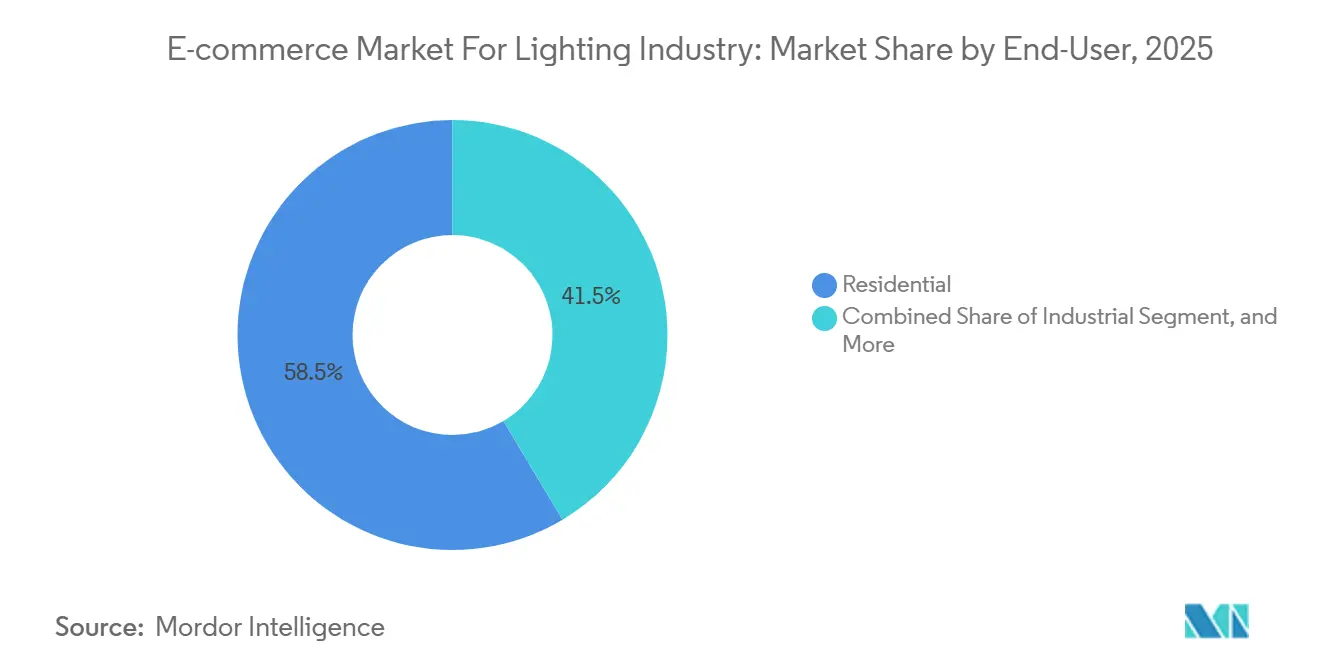

- エンドユーザー別では、住宅セグメントが2025年の照明業界向けEコマース市場シェアの58.54%をリードし、商業セグメントは2031年までに7.83%のCAGRで拡大すると予測されています。

- 製品タイプ別では、LED電球・ランプが2025年の照明業界向けEコマース市場の38.43%を占め、スマートコントロールは2031年までに7.42%のCAGRで成長すると予想されています。

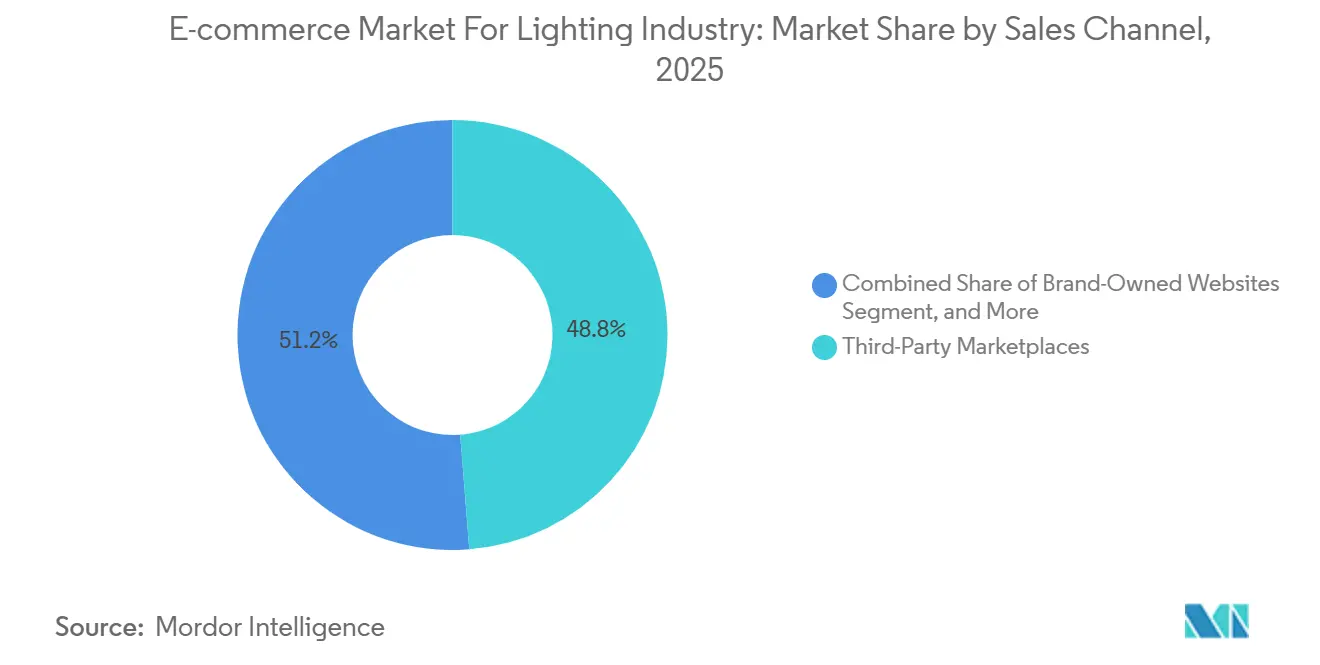

- 販売チャネル別では、サードパーティマーケットプレイスが2025年の収益の48.77%を獲得しましたが、ブランド直営ウェブサイトは予測期間を通じて7.71%のCAGRを記録する見込みです。

- 配送モデル別では、標準配送が2025年の照明業界向けEコマース市場の54.43%を占めましたが、速達・当日配送サービスは2031年までに最も高い8.12%のCAGRで拡大しています。

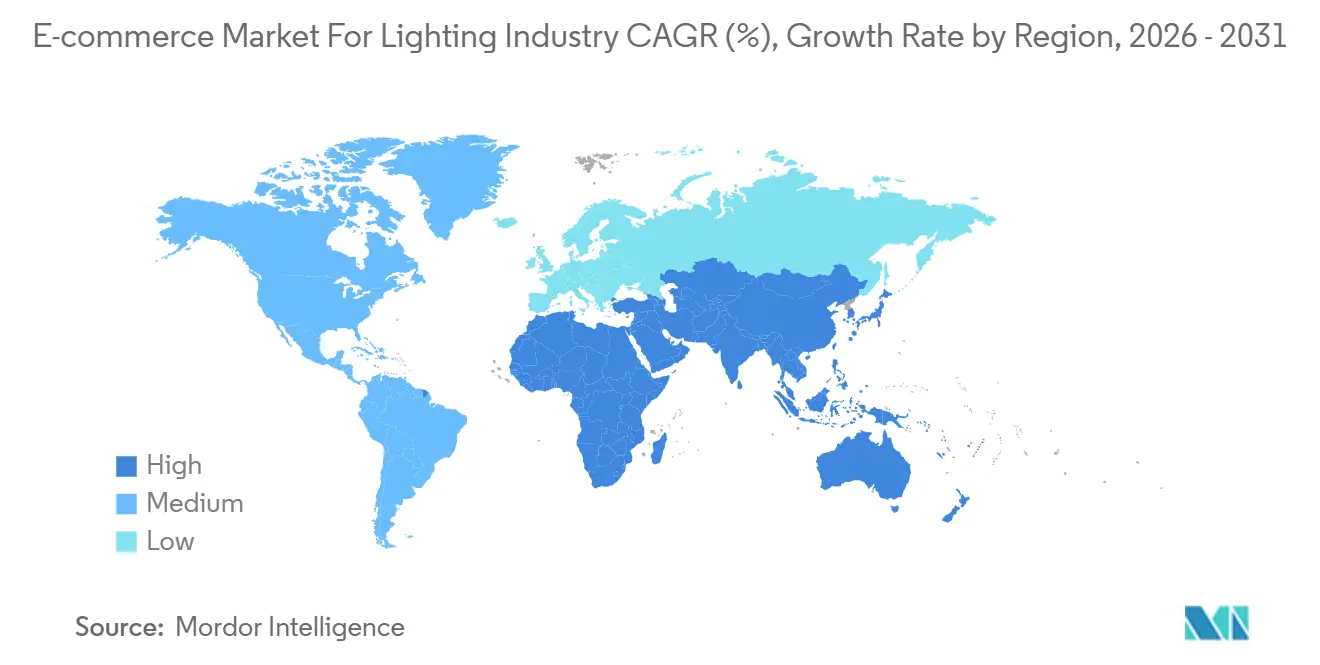

- 地域別では、アジア太平洋が2025年の収益の40.42%を占め、2026年から2031年にかけて最も速い8.31%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

照明業界向けEコマース市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 白熱電球廃止に関する政府の義務化 | +1.3% | 北米とヨーロッパが先行し、世界的に波及 | 中期(2〜4年) |

| 省エネLEDフィクスチャの採用拡大 | +1.5% | アジア太平洋、中東、北米 | 長期(4年以上) |

| DIYスマートホームエコシステムの普及 | +1.2% | 北米とヨーロッパが中核、都市部のアジア太平洋への波及 | 中期(2〜4年) |

| 商業用不動産の改修増加 | +0.9% | 北米とヨーロッパ、アジアの一部の第一線都市 | 中期(2〜4年) |

| 当日配送へのコンビニエンス志向のシフト | +1.0% | 世界中の高密度都市圏 | 短期(2年以内) |

| 小売アプリにおけるAI搭載ビジュアル検索の急増 | +0.8% | 北米と中国での利用が最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

白熱電球廃止に関する政府の義務化

2024年12月の米国エネルギー省の規則は、一般サービスランプが2028年1月までに1ワット当たり120ルーメンの効率に達することを義務付けており、事実上、白熱電球とほとんどのハロゲンSKUを小売および電子棚から排除します。欧州連合、カナダ、オーストラリアでも同様の禁止措置が収束し、LED代替の加速を強制し、カタログの混乱を整理して消費者を適合代替品へと誘導しています。認証ポータルでは、製品を掲載する前に測光テストのアップロードが必要であり、社内ラボを持たない小規模販売者の市場参入障壁を高めています。旧来の在庫の最終波に対するクリアランス割引は、買い物客にLED価格同等性を期待させ、主要マーケットプレイスでの高効率電球の検索トラフィックを増加させています。カリフォルニア州とニューヨーク州の電力会社は、一括電子調達ポータルを通じて購入したLEDスターターキットを郵送しており、照明フィクスチャのオンライン購入を標準化し、長期的なデジタル購買習慣を構築しています。

省エネLEDフィクスチャの採用拡大

商業用オーナーは、2021年国際エネルギー保全コードが導入したより厳しい電力密度上限を満たすために、蛍光灯トロッファーとHIDベイをLEDパネルに改修しています。[1]国際コード評議会、「国際エネルギー保全コード」、ICCSAFE.ORG米国エネルギー省のベタービルディングプログラムは、切り替えを行うオフィスの平均回収期間が1.4〜2.7年、メンテナンスコスト削減が最大80%であることを記録しています。Signifyは、2024年第3四半期の16億4,700万ユーロ(18億1,000万米ドル)の売上の87%がLEDベース製品から得られたと報告しており、高効率照明器具への世界的な傾向を裏付けています。アジア太平洋の政府は採用をより積極的に推進しており、インドは公共建築物でのLED使用を義務付け、中国の第14次五カ年計画は商業空間でのLED普及率70%を目標とし、認定フィクスチャを集約するB2B電子商取引ポータルへの追加需要を誘導しています。ルーメン出力とCCTのオンラインフィルターにより、調達サイクルが数週間から数日に短縮され、地域の請負業者に恩恵をもたらしています。

DIYスマートホームエコシステムの普及

Matterバージョン1.1から1.3は、デバイスクラスを拡張し、Apple HomeKit、Google Home、Amazon Alexa、Samsung SmartThings間の相互運用性を向上させています。買い物客はAmazon Lensでショールームのペンダントを撮影し、互換性のあるスマート電球へのリンクをオンラインで即座に受け取ることができ、この機能の利用は2024年中に76%増加しました。欧州連合の消費者調査では、35%の世帯が12ヶ月以内にスマートホーム製品を購入する予定であり、照明が最も好まれる入門カテゴリーであることが判明しました。米国の回答者はオープンエコシステムを重視しており、「Works with Matter」とラベル付けされたSKUをマーケットプレイスで調達するマルチブランドキットの採用を促進しています。バンドル割引とドロップシッピングにより参入障壁が低下し、市場シェアが分散して価格競争が激化しています。

商業用不動産の改修増加

米国の多くの都心部で18%を超える空室率が、夜明けの2,700Kから正午の5,000Kまで変化する調光可能白色LEDを含むウェルネス認定アップグレードへの家主投資を促進しています。連邦一般調達局のガイダンスは、効率1ワット当たり100ルーメン以上、CRI80以上を要求しており、購買者はAcuity BrandsとSignifyのポータルでこれらの仕様をフィルタリングしています。査読済みの臨床研究は、概日照明をより良い睡眠と覚醒に結びつけており、20〜30%の価格プレミアムを獲得するプレミアムフィクスチャを正当化しています。CIBSEのメンテナンスガイドは交換間隔を70,000時間に延長し、サービスコールを削減してオンライン一括注文をよりコスト効率の高いものにしています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸送中の製品損傷による高い返品率 | -0.7% | 北米とヨーロッパ | 短期(2年以内) |

| 越境Eコマースに関する規制の断片化 | -0.6% | ヨーロッパとアジア太平洋 | 中期(2〜4年) |

| 消費者の信頼を損なうサイバーセキュリティ侵害 | -0.5% | 北米とヨーロッパ | 短期(2年以内) |

| 主要LEDコンポーネントのサプライチェーン混乱 | -0.4% | 世界規模、中国に集中 | 中期 |

| 情報源: Mordor Intelligence | |||

輸送中の製品損傷による高い返品率

全米小売業協会の報告によると、照明フィクスチャは2024年に17.6%のオンライン返品率を記録し、耐久消費財カテゴリーの中で最も高い数値となりました。運送業者が導入した容積重量価格設定は、低密度ペンダントの送料を引き上げ、販売者が定価を上げてコンバージョン率の低下リスクを冒さない限り利益を圧迫します。無料返品ポリシーは購買者が複数の色温度をテストすることを促し、逆物流量を増加させる一方、農村部の住所は依然として複数日かかる陸上輸送サービスに依存しており、取り扱い回数が増えて破損リスクが高まります。

越境Eコマースに関する規制の断片化

欧州連合のデジタルサービス法は、マーケットプレイスに販売者の身元確認と低価格輸入品に対するVAT責任の保持を義務付けており、多くの中国の小規模ベンダーはコンプライアンスの負担を引き受けるよりも欧州連合のリストから撤退することを選んでいます。インドのBIS制度はSKUあたり15,000米ドルのコストがかかり9ヶ月を要する場合があり、日本のPSEマークは工場監査を追加し、現地プラットフォームのカタログの幅を縮小しています。米国エネルギー省LM-79、IEC 62722、JIS C 8105の下での重複した測光テストにより認証予算が3倍になり、製品発売が四半期単位で遅延し、越境スケールアップが遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:住宅の優位性が商業の勢いを隠している

住宅顧客基盤は2025年の照明業界向けEコマース市場シェアの58.54%を生み出しており、翌日配送の品揃えで入手可能な音声制御LEDに白熱電球のダウンライトを交換するDIYアップグレードによって支えられています。相互運用性の向上により、住宅所有者はマルチブランドバンドルを注文できるようになり、電球の交換サイクルが10年に延びても平均注文額が上昇しています。[2]コネクティビティ標準アライアンス、「Matterプロトコル仕様」、CSA-IOT.ORG

商業用購買者は現在の支出規模は小さいものの、家主が都市のエネルギーベンチマーク法とテナントのウェルネス期待を満たすために改修を行うにつれて、2031年までに7.83%のCAGRで拡大すると予想されています。1ワット当たり100ルーメン以上を要求する連邦調達規則は、仕様担当者を事前認定SKUへと誘導し、B2Bポータルでの入札タイムラインを短縮しています。照明業界向けEコマース市場規模は、センサー内蔵照明器具を一度のクリックで数千台注文するスマートシティの地方自治体入札からも恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

製品タイプ別:スマートコントロールが汎用電球を上回る

LED電球・ランプは2025年の収益の38.43%を獲得しましたが、汎用A19電球が世界のマーケットプレイスで2米ドル未満で小売されるにつれて価格下落に直面しています。しかし、スマートコントロールは、Matter認定の後付けディマーが既存のLEDベースを活用してベンダーに年金型のファームウェアおよびクラウドストレージ収益を生み出すため、7.42%のCAGRで成長すると予測されています。

スマートコントロールに関連する照明業界向けEコマース市場は、エネルギーと占有状況を監視するプレミアム価格とサブスクリプション分析から恩恵を受けています。対照的に、従来の蛍光灯とハロゲンのSKUは、2028年の米国エネルギー省の規制が1ワット当たり120ルーメン未満のランプを小売チャネルから排除した後、二桁台の減少を示します。

販売チャネル別:マーケットプレイスがダイレクトブランドにシェアを譲渡

サードパーティマーケットプレイスは2025年の売上の48.77%を獲得し、200万人のアクティブなAmazonマーチャントに支えられていますが、紹介手数料とフルフィルメント手数料が利益を圧迫し、メーカーが7.71%のCAGRで成長しているダイレクトポータルへの転換を促しています。「Buy with Prime」プラグインにより、ブランドはAmazonのロジスティクスを独自のストアフロントに組み込みながら、価値ある第一者顧客データを保持することができます。

Build.comなどの専門Eテイラーは建築フィクスチャをキュレーションし、デザインコンサルテーションに対してプレミアムを請求し、企業ポータルはボリュームディスカウントで取引アカウントをゲートしています。照明業界向けEコマース市場シェアは、ブランドがマーケットプレイスでは再現できないインタラクティブコンフィギュレーター、測光シミュレーション、サブスクリプションファームウェアサービスを追加するにつれて、これらのダイレクト環境へと徐々に傾いていく可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

配送モデル別:速達配送が期待を再定義

標準陸上配送は2025年の配送の54.43%を占めましたが、これは一括注文に最も安価であるためですが、電動バンフリートと都市部のドローン回廊が主要都市圏でのリードタイムを2時間未満に短縮するにつれて、速達・当日配送サービスは8.12%のCAGRで拡大しています。取り扱いノードの減少によりガラスグローブの破損が減少し、請負業者が信頼性の高いスピードに対してプレミアムを支払う意欲を高めています。

クリック&コレクトは、配送料を支払わずに即時受け取りを望む都市部の買い物客に響いており、ドロップシッピングはSKUの多様性を拡大しますが、梱包品質と輸送時間の変動性を高め、返品リスクを増加させます。この二極化は、フィクスチャを安全に梱包し、チェックアウト時に予約できるホワイトグローブ設置サービスを提供する専門ロジスティクスプロバイダーにとっての機会を浮き彫りにしています。

地域分析

最大の地域であるアジア太平洋は2025年の収益の40.42%を占め、インドの第二線都市とインドネシアの都市圏がLED電球の2時間クイックコマース配送へとリープフロッグするにつれて、2031年まで8.31%のCAGRを追跡しています。中国の第14次五カ年計画は商業施設でのLED普及率70%の目標を設定し、国内電子調達サイトへの国家入札を誘導しています。UPIとGrabPayを通じたモバイル決済の普及により、以前は代金引換の制約を受けていた新たな買い物客層が解放されています。

北米は照明業界向けEコマース市場で第2位にランクされており、厳格な州のエネルギーコード、広範な当日配送ロジスティクスグリッド、およびブロードバンド世帯の50%を超えるスマートホーム普及率に支えられています。B2Bポータルは請負業者のERPシステムと統合されており、電気技師が部品表を自動インポートして数分で発注書を作成できます。ヨーロッパは、安全でない輸入品を排除して消費者の信頼を強化しながら、マーケットプレイスに低価格品のVATを負担させるデジタルサービス法を背景に着実に成長しています。パリ、ベルリン、マドリードのクイックコマースノードは2時間配送を約束していますが、越境フルフィルメントは依然として異なるリサイクル料金制度と税関申告に苦慮しています。

中東の勢いはスマートシティプログラムから生まれており、サウジアラビアの5,000億米ドルのNEOMは大気質センサー付きのネットワーク化された街路灯を計画しており、新たな一括電子入札ワークフローを生み出しています。南米は高い輸入関税に悩まされていますが、電力会社がLEDリベートを提供しているサンパウロでは成長の兆しが見られます。アフリカはEコマース普及率が5%未満と依然として初期段階にありますが、モバイルマネーで支払うソーラーLEDキットがケニアとナイジェリアで普及しつつあります。

競争環境

Signify、Acuity Brands、AMS Osram、Eaton、Legrandは合わせてオンライン収益の約35〜40%を占めており、規模がテスト、認証、ロジスティクスにおいて優位性をもたらす中程度に集中した分野を示しています。Signifyは2024年第3四半期の売上の87%をLED製品から得ており、現在はInteractクラウド分析をハードウェアとバンドルし、一回限りの販売を年金型契約に転換しています。[3]Signify N.V.、「2024年第3四半期業績」、RESULTS.SIGNIFY.COM

Acuity Brandsも同様の道を歩んでおり、2022年にSavant Systemsを3億4,000万米ドルで買収した後、インテリジェントスペースグループを使用して照明、HVAC、セキュリティデータを統合しています。AMS Osramは2024年に自動車照明部門を8億ユーロ(8億5,000万米ドル)で売却し、UV-C消毒LEDとマイクロディスプレイのニッチに集中しています。EatonとHubbellは、測光ファイルを自動生成してRevitと統合する請負業者中心のポータルを展開し、仕様ワークフローを合理化しています。

チャレンジャーブランドのNanoleafとYeelightは、Instagramのライブショッピングを通じてZ世代を育成し、装飾を兼ねるモジュラーパネルをリストアップして、汎用フィクスチャに対して最大40%の価格プレミアムを獲得しています。デジタルサービス法によるコンプライアンス負担がロングテールを縮小し、新たなコストを吸収できる垂直統合メーカーに有利に働いています。第三者販売の60%を占めるAmazonのマーケットプレイスはリーチのために不可欠であり続けていますが、フルフィルメント手数料の上昇がブランドを粗利益を守るオムニチャネルミックスへと駆り立てています。

照明業界向けEコマース市場のリーダー

Savant Systems Inc.

Signify NV

Panasonic Corporation

AMS Osram AG

Acuity Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:SignifyはGoogle Cloudと提携し、InteractアナリティクスをGoogleのビルディングマネジメントスイートと融合させ、ニューヨークとサンフランシスコのオフィスオーナーにリアルタイムの占有状況インサイトを提供しました。

- 2025年9月:Acuity Brandsはヨーロッパのスマートビルディングソフトウェア企業の少数株式を取得し、インテリジェントスペースグループのカバレッジを欧州連合全体に拡大しました。

- 2025年7月:Eatonは住宅照明向けの米国・カナダ直販ポータルを立ち上げ、Matter対応スイッチと有料ファームウェアアップデートを販売しています。

- 2025年5月:Panasonicは大阪施設でのLED生産能力向上に1億5,000万米ドルを割り当て、アジア太平洋全域の商業注文に対するサプライ制約に対応しました。

照明業界向けEコマース市場のレポート範囲

照明業界向けEコマース市場とは、LED電球、フィクスチャ、スマートライト、シャンデリア、屋外照明、商業照明などの照明製品を、従来の実店舗ではなくデジタルチャネル(ウェブサイト、アプリ、マーケットプレイス)を通じてオンラインで売買することを指します。

照明業界向けEコマース市場レポートは、エンドユーザー(住宅、商業、産業、および地方自治体・政府)、製品タイプ(LEDフィクスチャ、LED電球・ランプ、スマート照明コントロール、および従来型照明)、販売チャネル(ブランド直営ウェブサイト、サードパーティマーケットプレイス、およびオンライン専門小売業者)、配送モデル(標準配送、速達・当日配送、クリック&コレクト、およびドロップシッピング)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 住宅 |

| 商業 |

| 産業 |

| 地方自治体・政府 |

| LEDフィクスチャ |

| LED電球・ランプ |

| スマート照明コントロール |

| 従来型照明 |

| ブランド直営ウェブサイト |

| サードパーティマーケットプレイス |

| オンライン専門小売業者 |

| 標準配送 |

| 速達・当日配送 |

| クリック&コレクト |

| ドロップシッピング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| エンドユーザー別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 地方自治体・政府 | |||

| 製品タイプ別 | LEDフィクスチャ | ||

| LED電球・ランプ | |||

| スマート照明コントロール | |||

| 従来型照明 | |||

| 販売チャネル別 | ブランド直営ウェブサイト | ||

| サードパーティマーケットプレイス | |||

| オンライン専門小売業者 | |||

| 配送モデル別 | 標準配送 | ||

| 速達・当日配送 | |||

| クリック&コレクト | |||

| ドロップシッピング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答された主要な質問

世界のオンライン照明販売の現在の価値はいくらですか?

照明向けEコマース市場は2026年に合計127億2,000万米ドルであり、2031年までに178億1,000万米ドルに達すると予測されています。

デジタル照明販売はどのくらいの速さで拡大していますか?

このセクターは2026年から2031年にかけて6.96%のCAGRを記録すると予想されており、LED義務化、AI駆動のショッピングツール、および迅速なフルフィルメントネットワークによって推進されています。

どの地域が最も高いオンライン照明収益を生み出していますか?

アジア太平洋が2025年に40.42%のシェアでリードしており、最も成長が速い地域でもあり、2026年から2031年にかけて8.31%のCAGRと予測されています。

スマート照明コントロールが投資を引き付けているのはなぜですか?

Matter認定の後付けスイッチとディマーは既存のLEDに知性を付加し、サブスクリプション収益をもたらし、2031年まで7.42%のCAGRで成長すると予測されています。

照明製品の配送における最大の物流上の課題は何ですか?

脆弱性が17.6%の返品率を引き起こしており、損傷のない当日配送と安全な梱包が収益性にとって不可欠です。

最終更新日: