ヒューストンデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

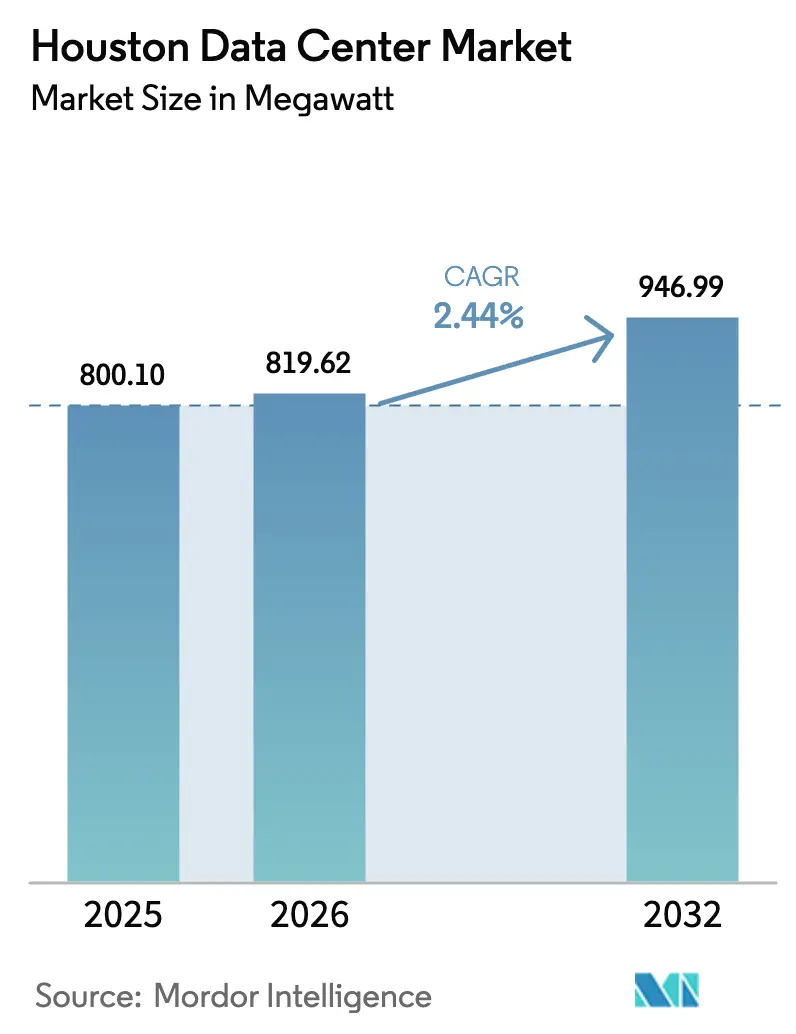

| 基準年の市場規模 (2025) | 800.10 メガワット |

| 市場取引高 (2026) | 819.62 メガワット |

| 市場取引高 (2032) | 946.99 メガワット |

| 成長率 (2026 - 2032) | 2.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒューストンデータセンター市場分析

ヒューストンデータセンター市場規模は2025年に800.10 MWと評価され、2026年の819.62 MWから2032年には946.99 MWに達すると推定されており、予測期間(2026年〜2032年)中のCAGRは2.44%です。CenterPoint Energyの系統連系待ち行列は1年足らずで1 GWから8 GWへと急増し、既存設備容量をはるかに上回る需要を示しており、2031年までにヒューストン全体の電力負荷が50%上昇する可能性を示唆しています。

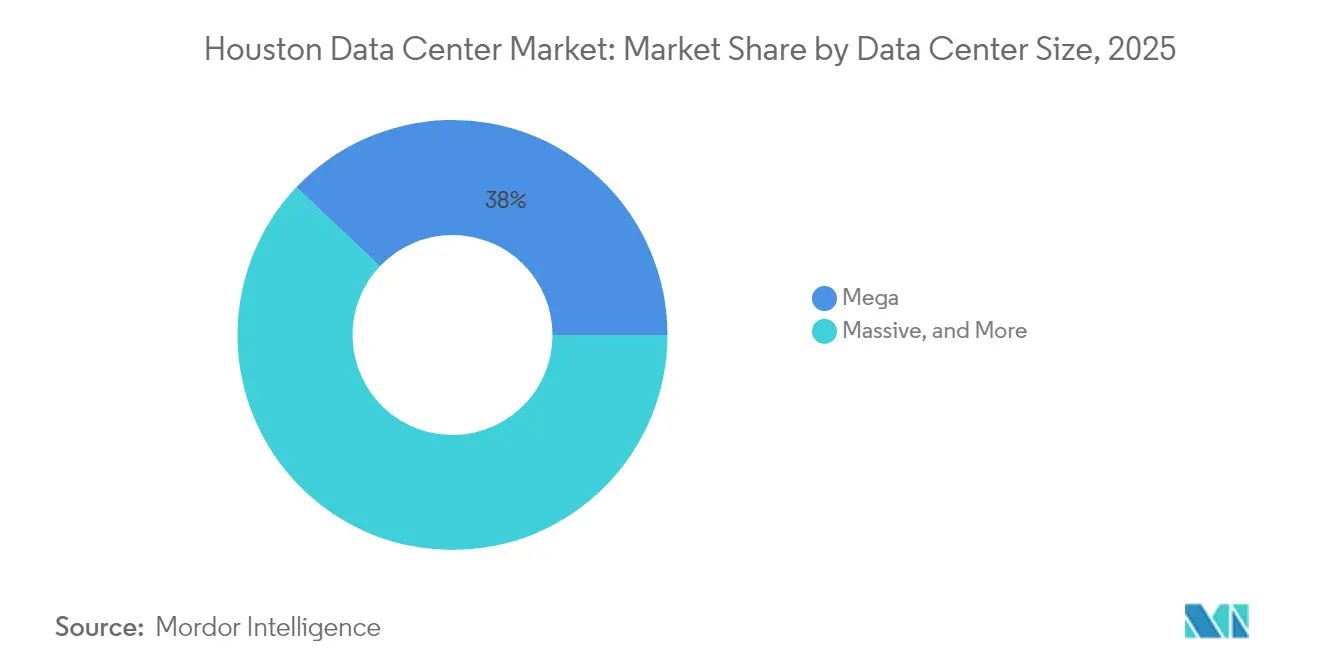

メガ施設は2024年のヒューストンデータセンター市場において支配的な38.4%のシェアを占めましたが、ハイパースケールおよびエネルギーセクターのHPCプロジェクトがより少数の大規模キャンパスに集約されるにつれ、マッシブ施設がCAGR 10.2%で最も急速に拡大しています。市場の差別化は、デジタルツイン分析、特殊冷却、および高電力密度のエッジサイトを必要とする3,600社以上のエネルギー関連組織から生まれており、これらすべてがヒューストンを従来のハイパースケール中心の大都市圏から際立たせています。競争の激化も進んでいます。Googleなどのハイパースケール新規参入者は2024年だけで州全体に10億米ドル以上を投資し、既存のエネルギー特化型オペレーターは、2024年以降に土地コストが20〜25%上昇した西ヒューストンを中心に、土地と電力の確保を急いでいます。

主要レポートのポイント

- データセンター規模別では、メガキャンパスが2025年のヒューストンデータセンター市場シェアの37.95%を占め、マッシブキャンパスは2032年までCAGR 9.65%で最高成長率を記録すると予測されています。

- ティア標準別では、ティアIIIインフラが2025年のヒューストンデータセンター市場規模の56.60%のシェアをリードし、ティアIVは2032年までCAGR 6.42%を達成する見込みです。

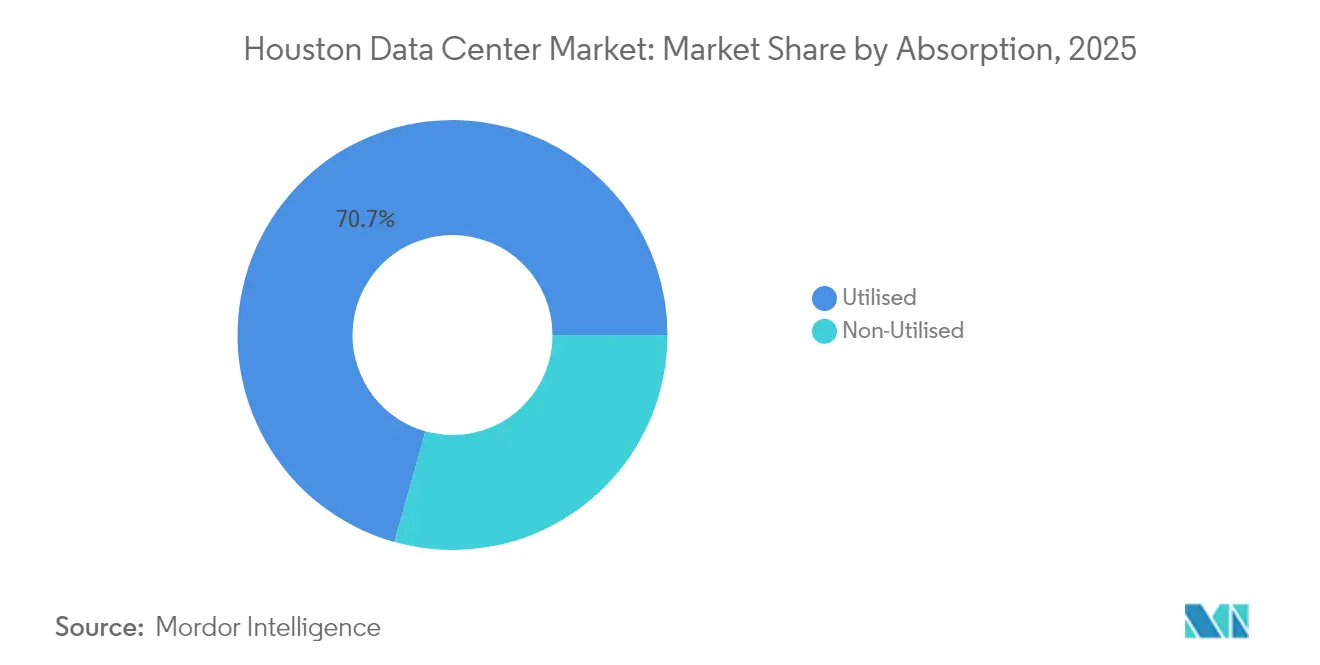

- 吸収率別では、利用済み容量が2025年のヒューストンデータセンター市場の70.65%を占めましたが、未利用在庫はCAGR 8.68%で拡大しています。

- ホットスポット別では、ダウンタウンCBDが2025年のヒューストンデータセンター市場規模の45.90%のシェアを維持しましたが、西ヒューストン(ケイティ)はCAGR 11.02%で最も急成長しているサブ市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヒューストンデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油・ガスデジタルツインからの急成長するエッジコンピューティング需要 | +1.20% | ヒューストンエネルギーコリドー、メキシコ湾岸製油所 | 中期(2〜4年) |

| ハイパースケールクラウドキャンパスの流入(AWS、Google、Microsoft) | +0.90% | ヒューストン大都市圏 | 短期(2年以内) |

| ポートヒューストンおよび空港における5Gプライベートネットワークの展開 | +0.40% | ヒューストンシップチャンネル、IAH/HOU空港 | 中期(2〜4年) |

| ERCOTの再生可能エネルギーPPAによるグリーン電力容量の解放 | +0.70% | ERCOTグリッド地域、西テキサス風力コリドー | 長期(4年以上) |

| テキサス州第313章代替プログラムに基づく税制優遇措置 | +0.50% | テキサス州全域、ヒューストン企業ゾーン | 短期(2年以内) |

| メキシコおよびラテンアメリカへの低遅延金融取引コリドー | +0.30% | ヒューストン〜メキシコ国境、イーグルパスファイバー交差点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガスデジタルツインからの急成長するエッジコンピューティング需要

エネルギーオペレーターは、坑井、製油所、パイプラインの近くにコンピューティングノードを配置することを必要とするリアルタイムデジタルツイン分析を中心にフィールドアーキテクチャを再設計しています。Texmark ChemicalsのIoT導入事例は、分析をエッジに移行することで技術者が設備故障を事前に防ぎ、最適化されたメンテナンスにより年間数千万ドルを節約できることを実証しました。ExxonMobilとHalliburtonは、センサーデータを10ms未満の遅延でヒューストンに送信するための海底ファイバーおよびエッジHPCの構築を推進しており、産業分析の中枢としての同市の役割を強化しています[1]TechnipFMC、「ExxonMobilが選定した海底光ファイバーソリューション」、technipfmc.com。貯留層モデリングに必要な高密度GPUクラスターは2024年以降のハードウェア支出を約15〜20%引き上げましたが、オペレーターはダウンタイムの1時間回避で10万米ドルを超える損失を防げるため、これらの導入を優先し続けています。3,600社以上のエネルギー関連企業の集積効果により、ベンダーはエッジリソースを共有でき、ヒューストンデータセンター市場の成長をさらに加速させています。

ハイパースケールクラウドキャンパスの流入(AWS、Google、Microsoft)

GoogleのテキサスへのUSD 10億の建設投資と、ヒューストンを拠点とするEngieからの375 MWの太陽光PPAは、MicrosoftとAWSによる同様の動きへの道を開き、ハイパースケール資本がヒューストンデータセンター市場に確実に向けられていることを確認しました。電気開閉装置は最大24ヶ月かかる場合があるなど、機器のリードタイムが長いため、プロバイダーは機器を事前発注せざるを得ず、コストベースラインをkWあたりUSD 200〜300引き上げています。CyrusOneは、テキサスの大規模サイト向けにUSD 120億のサステナビリティ連動型債務プログラムで対応しました。ハイパースケール建設業者は現在、即時電力と将来の変電所拡張を保証する区画に割増料金を支払っており、この傾向により西ヒューストンの土地価格は上昇し続けると予想されています。

ERCOTの再生可能エネルギーPPAによるグリーン電力容量の解放

ERCOTの独自のノード型市場により、データセンターオーナーは風力または太陽光発電所と直接契約を結ぶことができます。Element Criticalは、NextEraとPPAを締結し、ヒューストンキャンパスを完全に再生可能エネルギーで供給し、従来の料金と比較して長期電力コストを最大25%削減しました。Digital Realtyはダラスでの16万MWhの新規太陽光発電により再生可能エネルギー比率を70%に引き上げ[2],Wylie Wong、「Digital Realtyが再生可能エネルギー供給を強化」、datacenterknowledge.com、ØrstedとGoogleのPPAはデータセンター負荷専用の300 MWの風力容量をさらに示しました。これらの契約により電力コストはMWhあたりUSD 25〜35に低下し、サステナビリティ重視のテナントを引き付け、カーボンフリーエネルギーを保証できる開発業者間の競争を激化させています。

テキサス州JETI法に基づく税制優遇措置

テキサス州は期限切れとなった第313章制度を、雇用・エネルギー・技術・イノベーション(JETI)法に置き換え、少なくとも20の高賃金雇用を創出する10万平方フィート以上のプロジェクトに対して50%の固定資産税軽減(機会ゾーン内では75%まで拡大)を提供しています。サーバーと電力に対する売上税免除を加えると、50 MWの建設の生涯コストからUSD 1,500万〜2,500万を削減できます[3]テキサス州会計監査官、「適格データセンターFAQ」、comptroller.texas.gov。明確なルールと短縮された承認サイクルにより規制リスクが最小化され、オペレーターはより早期かつ大規模にコミットするよう促され、ヒューストンデータセンター市場を直接強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 西ヒューストンにおける電力グリッド混雑の増大 | -0.80% | 西ヒューストン(ケイティ)、エネルギーコリドー | 短期(2年以内) |

| ハリケーンおよび洪水ゾーンの保険コストプレミアム | -0.60% | ハリス郡、メキシコ湾岸洪水平野 | 中期(2〜4年) |

| 高密度液冷操作における人材不足 | -0.40% | ヒューストン大都市圏 | 中期(2〜4年) |

| メキシコ湾岸干ばつ期間中の水使用制限 | -0.70% | テキサス州メキシコ湾岸、ERCOT地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

西ヒューストンにおける電力グリッド混雑の増大

ERCOTの混雑料金は2016年から2022年の間に5倍に膨れ上がり、西ヒューストンのスポット価格にMWhあたりUSD 10〜15を加算する送電ボトルネックを反映しています[4].ERCOT、「混雑コスト削減テスト」、ercot.com。CenterPointはブラゾスバレー接続線にUSD 2億8,500万を投資しましたが、同社自身の予測では2031年までに負荷が50%急増することが示されており、送電線の追加が需要に追いつかないことを示しています。プレハブ変電所パッケージは商品インフレにより2024年比で30%高くなっており、迅速な電力展開を制限しています。これらのダイナミクスにより、電力がキャンパス規模の制約要因となっており、土地やファイバーではなく、西部における近期のヒューストンデータセンター市場成長を制約しています。

ハリケーンおよび洪水ゾーンの保険コストプレミアム

テキサス州の商業不動産保険は、激化するメキシコ湾岸の嵐により2030年までに倍増するペースで全国平均を24%上回っています。FEMAのリスクレーティング2.0はハリス郡の洪水保険料を75%引き上げる可能性があり、50 MWキャンパスの場合、年間OPEXにUSD 200万〜400万が加算されます。オペレーターは床の嵩上げと水中ポンプの設置で対応しており、これらの対策はkWあたりUSD 500〜800の設備投資を追加しますが、長期的なダウンタイムよりも安価です。ティアIIIおよびティアIV施設は歴史的にハリケーンを停電なしに乗り越えてきましたが、保険および建設コストの上昇は新規参入者のROIを低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:マッシブキャンパスへの集約

メガキャンパスは2025年の設置電力の37.95%を占め、マルチテナントのハイパースケールホールとエネルギーセクターのHPCケージを収容する大規模な連続フットプリントへの転換を示しています。しかしマッシブキャンパスは、独立したメガ建設と比較して単位OPEXを約15%削減する効率性により、CAGR 9.65%で成長するボリュームの主役として浮上しています。マッシブ施設のヒューストンデータセンター市場規模は2032年までに42.3 MWを超えると予測されており、Data Foundryの60 MW「ヒューストン2」キャンパスは、高密度ラック(50 kW以上)と時速185マイルの耐風エンベロープが洪水耐性を求める石油化学ユーザーを引き付ける方法を示しています。ダウンタウンの土地不足により、オペレーターは不動産コストが低い郊外のメガサイトへと移行しており、送電アップグレードの費用増加を相殺しています。中規模および小規模フットプリントは製油所近くのエッジハブとして機能しますが、デジタルツインワークロードが高度な液冷を提供する中央拠点に集約されるにつれ、ヒューストンデータセンター市場シェアは低下すると予想されています。

第2層キャンパスは、マッシブ投資に踏み切る前にヒューストンの需要を測る新規ベンダーのテストベッドとして機能します。300 MVAのポテンシャルを持つ20エーカーのプライベートトラクト上の大規模クラスキャンパスであるSkybox Houston Iは、カスタムセキュリティを求めるエネルギークライアントに好まれるステップアップモデルの典型です。建設資材のインフレにより冷水プラントのコストは2024年以降kWあたりUSD 300〜400上昇しましたが、新しい10 MWホールごとに単一のクラウドアンカーを吸収できるため、オペレーターはこれらの建設を承認し続けています。予測期間中、ハイパースケーラーがエネルギー産業パートナーとAIトレーニングクラスターを共同配置するにつれ、マッシブ施設が最高のヒューストンデータセンター市場シェア増加を確保する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティア標準別:信頼性向上競争

ティアIIIは2025年の設置負荷の56.60%のシェアを占めるワークホースとして、エンタープライズERP、地震データアーカイブ、および小売コロケーションスイートのコストと冗長性のバランスを維持しました。しかし、AIインファレンスと高頻度取引が計画外のダウンタイムゼロを要求するにつれ、ヒューストンデータセンター市場規模におけるティアIVの貢献は増大しています。現在のCAGR 6.42%が維持されれば、ティアIV建設のヒューストンデータセンター市場シェアは2032年までに15.40%を超えて拡大するでしょう。CyrusOneの気候中立型DFW10キャンパスはダラスに立地していますが、ヒューストンでも模倣されている戦術を示しています。オンサイト発電とデュアルユーティリティフィードがグリーンエネルギー義務を満たしながら稼働時間を支えています。ティアIVの資本プレミアムは現在ティアIIIより40〜50%高いですが、GPUファームオペレーターは時間単位のダウンタイムコストを考慮してこの割増料金を受け入れています。

一方、Netrality の1301 Fanninサイトは、洪水平野回避、マルチキャリアミートミールーム、およびエネルギースター認証をダウンタウンの高層ビル改修に組み込むことでティアIIIの卓越性を体現しています。ティアIIからアップグレードする顧客はかつて低コストを重視していましたが、停電リスクを計算した後に再評価しています。液冷がフロア全体に広がるにつれ、高密度オペレーション認定の人材は賃金プレミアムを要求し、地域の労働力プールが逼迫する可能性があります。長期的には、幅広いワークロードの多様性に対応するティアIIIと、エネルギー取引と産業オートメーションの両方に不可欠な遅延に敏感なAIワークロードに対応するティアIVという二層エコシステムが持続するでしょう。

吸収率別:投機的シェルが信頼感を示す

利用済み容量は2025年のヒューストンの総電力消費の70.65%を占め、新たに稼働したホールへの堅調な充填を示しています。未利用スペースのヒューストンデータセンター市場規模は、開発業者が収益化までの期間を短縮するために鉄鋼、発電機、開閉装置を早期に確保するにつれ、CAGR 8.68%で成長しています。Stream Data Centersのザ・ウッドランズにおけるプレビルドシェルは、初日から入居可能なホールを要求するハイパースケールアンカーを確保する投機的フレームワークの方法を示しています。リースアップ期間中のキャリングコストは上昇しますが、ヒューストンのエネルギー中心の成長プロファイルにより、開発業者はシカゴやシリコンバレーよりも大きな在庫を維持する意欲を持っています。

稼働中のホール内では、ハイパースケールコロケーションがMWの大部分を吸収し、ホールセールスイートがそれに続き、小規模な油田サービス企業向けの50〜200 kWフットプリントに対応する小売ケージが続きます。Digital Realtyの5万平方フィートのホールセールブロックは、パイプライン監視SaaSプロバイダーへのクロスコネクト経済性を提供しています。鉄筋やセメントなどの建設資材は2024年以降1平方フィートあたりUSD 100〜150上昇し、損益分岐点の稼働率を30〜35%の範囲に押し上げましたが、ほとんどのヒューストン開発業者は18ヶ月以内にその水準に達するリース速度を報告しており、ヒューストンデータセンター市場の持続的な勢いを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ダウンタウンCBDは2025年の稼働電力の45.90%を占め、相互接続密度と金融取引フロアへの近接性に支えられています。しかし、西ヒューストン(ケイティ)はCAGR 11.02%で成長をリードしており、GIS地震チームが近接性を求めるエネルギーコリドー本社の隣に100エーカーの区画を提供しているためです。ケイティに割り当てられたヒューストンデータセンター市場規模は、現在ホールサイズを制限しているグリッド制約にもかかわらず、2032年までにダウンタウンに匹敵すると予測されています。CenterPointのグリッドアップグレードは需要曲線に遅れる可能性があり、ERCOTが新しい送電線を追加するまで、開発業者はガスタービンや燃料電池ファームでユーティリティフィードを補完せざるを得ないでしょう。

ヒューストン残余地域のサイトは製油所やポートヒューストン近くにエッジノードを設置しており、EdgeConneXはシップチャンネル沿いのプロセス制御PLCへの5ms未満の遅延のためにトライファイバートポロジーを採用しています。土地コストの差異(郊外は1平方フィートあたりUSD 15〜20、ダウンタウンはUSD 25〜30)は、ハイブリッドフットプリントを構築するオペレーターに戦略的裁定機会を生み出しています。見通し期間中、西ヒューストンはダウンタウンがキャリアホテルとミートミールームの重要な集積を維持する中でも、ヒューストンデータセンター市場シェアを倍増させると予想されています。

競争環境

ヒューストンのプロバイダーミックスは、CyrusOne、Digital Realty、EquinixなどのグローバルREITと、Data Foundry、Skybox、Stream、Element Criticalなどのエネルギー特化型独立系企業を組み合わせています。上位5社のオペレーターが2024年の設置電力の約50%を占めており、新規参入者にも余地がある程度集中した市場を示しています。CyrusOneのUSD 120億の債務調達と190 MW DFW10の設計図は、既存企業が現在競争する規模を示しています。Digital Realtyはエンタープライズ更新を確保するためにグリーン認証を向上させ、EquinixはプラットフォームEquinixのメトロ間バックボーンを活用して地震解釈のための高性能ルートを販売しています。

専門業者は高密度液冷、モジュール式電力ポッド、および500年洪水平野に対応した強化エンベロープで競争しています。Stream Data Centersは300 MVAの稼働準備済みケイティ土地を販売し、Skyboxの軍事グレードキャンパスはプラント近くのHPCを求めるLNG輸出業者を誘致しています。国境を越えたルートが差別化要因として浮上しており、MDC Data Centersのイーグルパスファイバークロッシングはケレタロへの遅延を削減し、エネルギーヘッジングデスクにとって不可欠です。機器コストの上昇は大量購入力を持つ企業に報酬を与えており、20 MW未満のパイプラインを持つプレーヤーは18ヶ月のバックログの中でトランスフォーマーの調達に苦労する可能性があり、規模の効率性を求める小規模グループとしてM&Aの話題が加速しています。サステナビリティへのコミットメントも競争を形成しており、Element Criticalの100%再生可能電力の誓約とCalpine-CyrusOneのオンサイト発電モデルは、ESGを重視する顧客に対して有利な立場を与えています。

ヒューストンデータセンター産業リーダー

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

Cogent

Netrality Data Centers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:CyrusOneは、2026年第4四半期の稼働を予定した190 MWの気候中立型データセンター(DFW10)を発表しました。

- 2025年7月:CyrusOneはUSD 120億のサステナビリティ連動型債務を確保し、そのうちUSD 79億を米国の建設に充当しました。

- 2025年6月:ENGIEとMetaは、テキサスの将来のキャンパスに供給するための200 MWの再生可能エネルギー契約を締結しました。

- 2025年5月:RWEはMicrosoftと446 MWのテキサス風力発電に関する2件の15年間PPAに署名しました。

- 2025年4月:CyrusOneはフォートワースで70 MW DFW7キャンパスの建設を開始しました。

ヒューストンデータセンター市場レポートの範囲

データセンターとは、アプリケーションやサービスの構築・運用・提供、およびそれらに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

ヒューストンデータセンター市場は、DCサイズ(小規模、中規模、大規模、マッシブ、メガ)、ティアタイプ(ティア1&2、ティア3、ティア4)、吸収率(利用済み〔コロケーションタイプ〔小売、ホールセール、ハイパースケール〕、エンドユーザー〔クラウド&IT、通信、メディア&エンターテインメント、政府、BFSI、製造業、電子商取引〕〕、未利用)によって区分されています。市場規模と予測は、上記すべてのセグメントについて価値(MW)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| 小売 | ||

| ホールセール | ||

| エンドユーザー産業別 | BFSI | |

| クラウドサービスプロバイダー | ||

| 電子商取引 | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| ダウンタウンCBD |

| 西ヒューストン(ケイティ) |

| ヒューストン残余地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| 小売 | |||

| ホールセール | |||

| エンドユーザー産業別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ダウンタウンCBD | ||

| 西ヒューストン(ケイティ) | |||

| ヒューストン残余地域 | |||

レポートで回答される主要な質問

ヒューストンデータセンター市場における現在の設置容量はどのくらいですか?

総設置ITロードは2026年に819.62 MWに達し、2032年までに946.99 MWに増加すると予測されています。

ヒューストン大都市圏内で最も急速に拡大しているサブ市場はどこですか?

西ヒューストン(ケイティ)は、豊富な土地とエネルギーセクター本社への近接性により、2032年までCAGR 11.02%で拡大しています。

テキサス州は新規データセンター建設にどのような優遇措置を提供していますか?

JETI法は、適格プロジェクトに対して固定資産税の50〜75%の減免と機器および電力に対する売上税免除を付与しています。

オペレーターはヒューストンのグリッド混雑の課題にどのように対処していますか?

開発業者はオンサイト発電を導入し、リードタイムの長い開閉装置を早期に確保し、新しい変電所についてCenterPointと協力しています。

ヒューストンでティアIVの採用が増加しているのはなぜですか?

AI、高頻度取引、および産業デジタルツインワークロードはほぼゼロのダウンタイムを必要とし、ティアIV冗長性への需要を高めています。

現在、利用済み容量とプレビルドシェルの比率はどのくらいですか?

利用済みホールは設置電力の70.65%を占め、未利用在庫は将来のハイパースケール需要を取り込むためにCAGR 8.68%で成長しています。

最終更新日: