ホスピタリティロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 2.23 十億米ドル |

| 成長率 (2026 - 2031) | 24.10% CAGR |

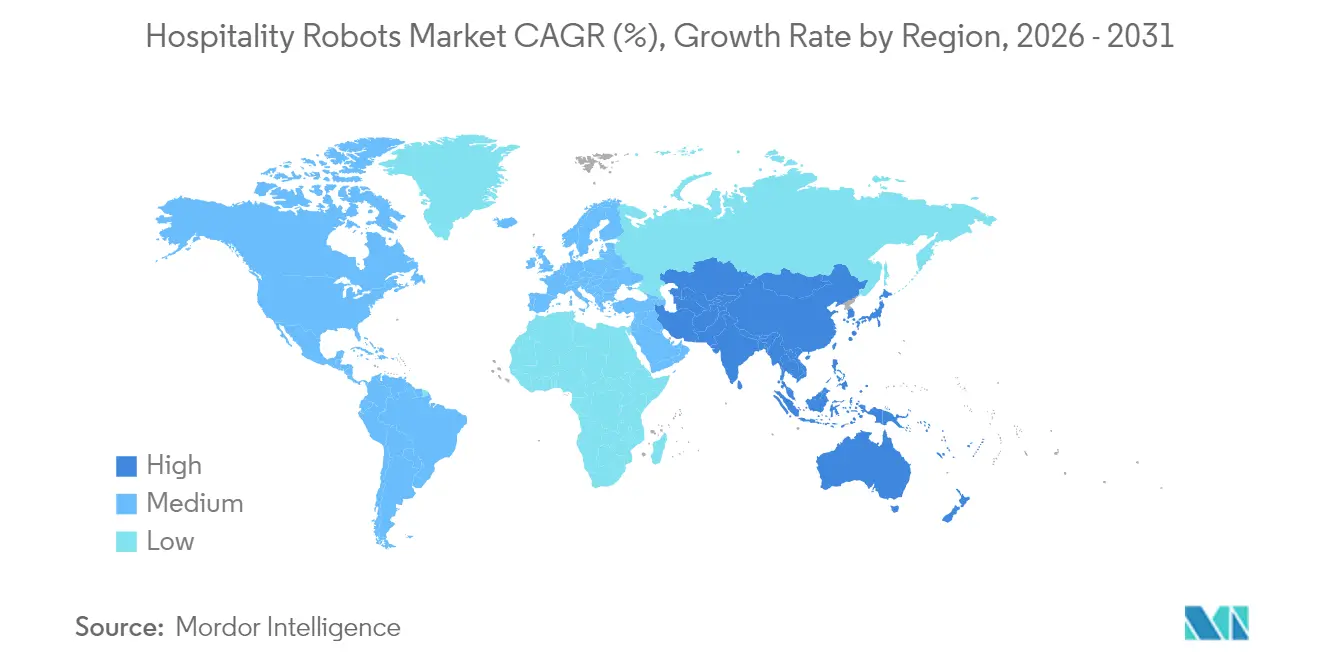

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホスピタリティロボット市場分析

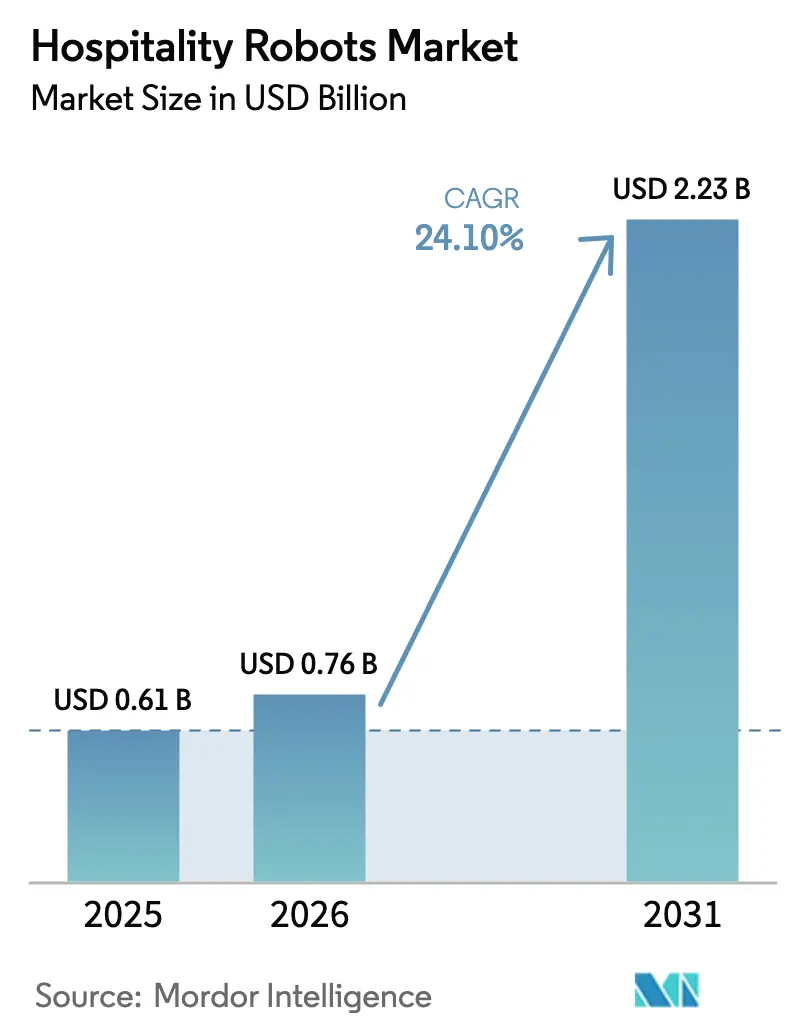

ホスピタリティロボット市場規模は2025年に6億1,000万米ドルと評価され、2026年の7億6,000万米ドルから2031年には22億3,000万米ドルへ、予測期間(2026年〜2031年)中に年平均成長率(CAGR)24.10%で成長すると推定されています。この力強い成長軌道は、持続的な人手不足とロータッチな接客に対する旅行者の需要拡大を背景に、オペレーターが自動化主導のサービス提供へと戦略的に舵を切っていることを反映しています。高級ホテル、ブランド系クイックサービスレストラン、リゾート施設において、意思決定者はロボットを広範なデジタルファーストサービス戦略の物理的な延長として捉えることが増えています。競争の激化が導入を加速させており、オペレーターはロボットの24時間365日稼働の一貫性、データ収集能力、およびブランド差別化ポテンシャルに価値を見出しています。一方、サプライヤーはエレベーター連携、AI駆動のフリート管理、そして物件レベルのリスク評価を容易にする安全基準への準拠を強調しています。

主要レポートポイント

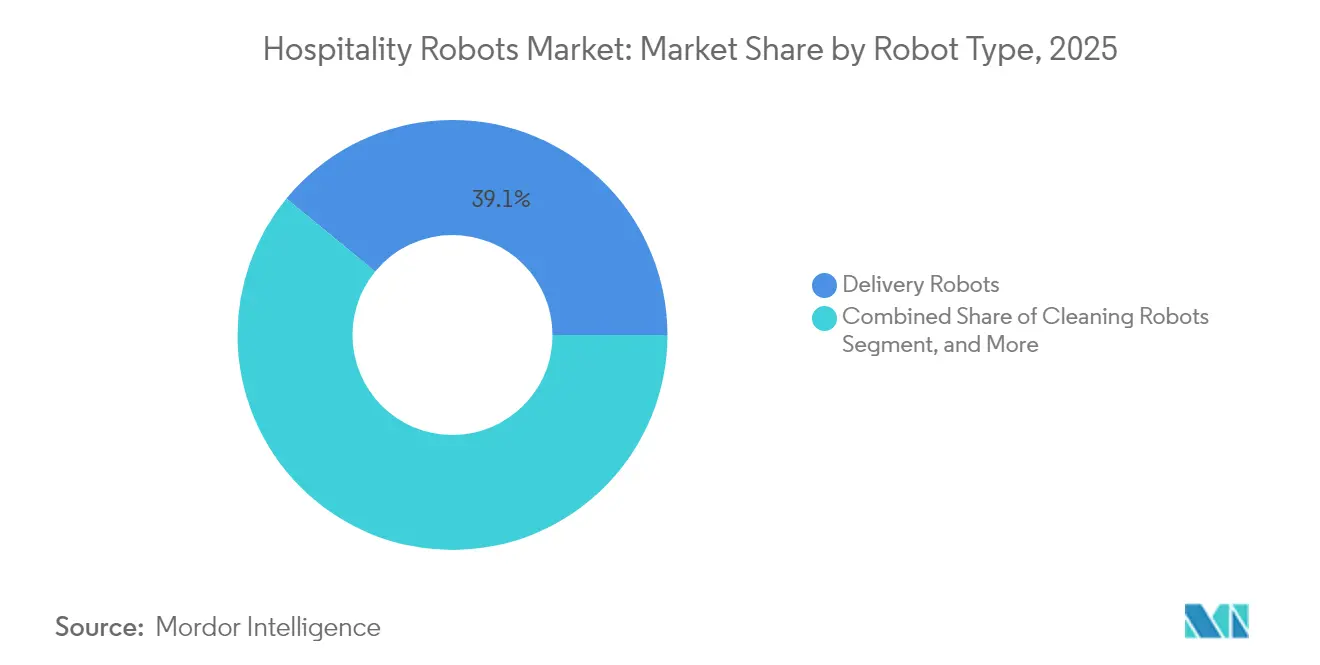

- ロボットタイプ別では、配送システムが2025年のホスピタリティロボット市場シェアの39.05%をリードし、セキュリティ・監視プラットフォームは2031年にかけて年平均成長率(CAGR)26.1%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年のホスピタリティロボット市場規模の59.12%を占め、ソフトウェアは2031年にかけて年平均成長率(CAGR)25.05%で成長すると予測されています。

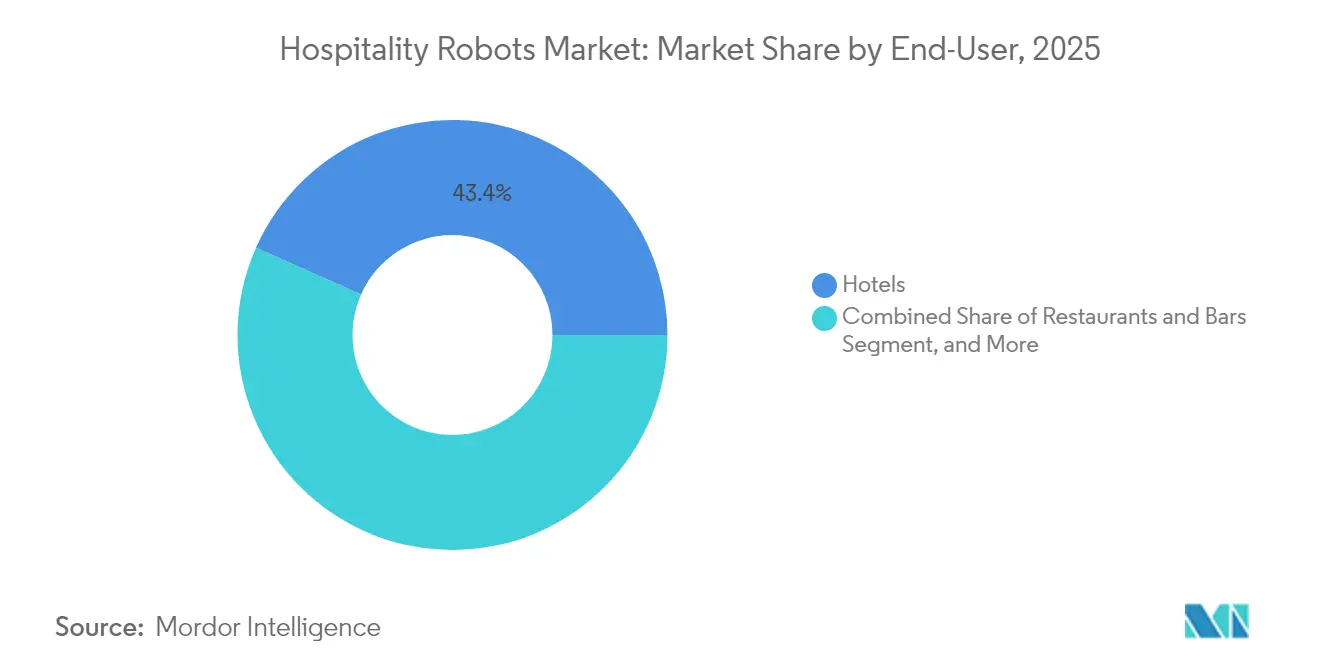

- エンドユーザー別では、ホテルが2025年のホスピタリティロボット市場収益の43.35%を占め、レストランおよびバーは2031年にかけて年平均成長率(CAGR)26.05%を記録すると予想されています。

- 導入方式別では、フロントオブハウスが2025年のホスピタリティロボット市場導入件数の57.25%を占め、バックオブハウスは2031年にかけて年平均成長率(CAGR)25.12%で拡大すると予測されています。

- 地域別では、北米が2025年のホスピタリティロボット市場において37.70%のシェアで首位を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)25.8%で成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホスピタリティロボット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタル・自動化技術の普及拡大 | +4.2% | グローバル;北米、欧州、アジア太平洋での早期成果 | 中期(2〜4年) |

| ホスピタリティにおけるポストパンデミックの人手不足 | +6.8% | グローバル;北米と欧州で深刻 | 短期(2年以内) |

| センサーおよびコンポーネント価格の低下 | +3.1% | グローバル;製造業の恩恵はアジア太平洋に集中 | 長期(4年以上) |

| 非接触型ゲスト体験に対する需要の急増 | +5.4% | グローバル;高級施設が導入を先導 | 短期(2年以内) |

| サービスロボット導入に対する政府のインセンティブ | +2.9% | アジア太平洋、欧州、北米の一部地域 | 中期(2〜4年) |

| エッジAIによるリアルタイムオンプレミス分析の実現 | +2.3% | グローバル;テクノロジー先進市場が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル・自動化技術の普及拡大

デジタルトランスフォーメーションの広範な推進により、事業者は統合されたデータ駆動型サービスモデルを追求する中でロボティクスへの移行を加速させている。ロボットをクラウドベースのホテル・ホスピタリティ管理ソフトウェアと連携させた施設では、ルームサービスの時間厳守性やハウスキーピングの回転率といった運営指標が15%~30%向上したと報告されている。[1]「ホスピタリティ業務におけるデジタルトランスフォーメーション」、Hotel Management、hotelmanagement.net フリート管理ダッシュボードは、管理者にロボットのリアルタイムの位置情報およびタスク状況を提供し、ロボットと人的スタッフ間のプロアクティブな負荷分散を可能にする。IoTセンサーおよびビル管理システムがAPIを公開するにつれ、ロボットはエレベーターの空き状況、宴会場の稼働状況、環境条件に関する詳細な情報を受信し、タスク効率を向上させる。同時に、車載カメラおよびライダーを通じて収集されたデータは、ゲストの動線に関する匿名化されたヒートマップを構築し、人的対応が最も価値を発揮する場所へのスタッフの精密な配置を可能にする。サプライヤーは、画像をローカルで処理するエッジAIモジュールを強調しており、レイテンシの低減およびヨーロッパとアジアの一部地域におけるデータ主権に関する懸念への対応を実現している。

ポストパンデミックにおけるホスピタリティ分野の人手不足

飲食サービスおよび宿泊業界における離職率は、2024年においても2020年以前の水準より76%高い状態が続いています。[2]「レストラン産業人手不足レポート2024」、全米レストラン協会、restaurant.org そのため、マネージャーは人員スタッフを付加価値の高い接客業務に再配置し、廊下での配達、テーブルの片付け、廊下の清掃などの反復作業をロボットに担わせています。配送ロボットを活用する施設では、手動によるルームサービスの回数が20%〜35%削減され、接客担当者がフロントデスクでのアップセルやロイヤルティプログラムへの対応に集中できるようになっています。厨房では、半自律型の揚げ物ステーションがシフトの空き時間でも生産を維持し、サービスのピーク時を通じて一貫したオーダー処理時間を確保することで、サービス全般を通じて一貫性が保たれています。これらの生産性向上は賃金上昇リスクを軽減し、移民政策が季節労働者の供給を制限する市場においてもサービス品質を安定させます。

非接触型ゲスト体験に対する需要の急増

業界調査によると、旅行者の68%が最小限の接触型サービスタッチポイントを好んでおり、この傾向は直接的な健康上の懸念を超えて持続しています。[3]「非接触型サービスに関するゲスト嗜好調査」、Hospitality Technology、hospitalitytech.com ロボットはゼロコンタクトのルームサービス配送、自動チェックインガイダンス、および自律走行式手荷物カートによってこの需要を満たします。デジタルキーと並行してロボットを導入したオペレーターは、ゲストが滞在を通じて一貫したテクノロジー体験を認識するため、ネットプロモータースコア(NPS)の向上を記録しています。高級リゾートでは、ロボットが子供向けの読み聞かせやテーマイベントへのグループ案内など、エンターテインメントとしての役割も担い、コンシェルジュでの混雑を避けながら体験的価値を高めています。

サービスロボット導入に対する政府のインセンティブ

財政的支援措置が導入を加速させており、特に中堅チェーン向けで顕著です。日本の中小企業省力化投資補助金は施設あたり最大1,500万円(約10万米ドル)を還付し、配送ユニット2〜3台分の購入コストを相殺します〔経済産業省(METI.GO.JP)〕。イタリアの「トランジツィオーネ5.0計画(Piano Transizione 5.0)」は63億ユーロ(69億米ドル)をサービス産業のデジタル化に充当し、欧州連合(EU)におけるロボットベンダーのアドレサブル市場を拡大しています。シンガポールは国家ロボットプログラム(National Robotics Program)を通じて6,000万米ドルを投入し、ホーカーセンターの清掃や中規模ホテルへの試験導入に資金を提供しています。こうしたプログラムは資本制約を緩和し、投資回収期間を短縮するとともに、近隣のオペレーターの追随を促す国内参照事例を創出しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小規模オペレーターにとっての高い初期設備投資(CAPEX) | -3.7% | グローバル;特に独立系施設に影響 | 中期(2〜4年) |

| レガシー型施設管理システム(PMS)との相互運用性および統合上の問題 | -2.1% | グローバル;確立された市場でのレガシーシステム集中 | 短期(2年以内) |

| ゲスト向けユースケースにおけるデータプライバシーへの懸念 | -1.8% | 欧州(一般データ保護規則(GDPR))、北米、グローバルに拡大 | 長期(4年以上) |

| ティア1施設以外での投資収益率(ROI)の限界 | -2.4% | グローバル;中堅市場およびエコノミーセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小規模オペレーターにとっての高い初期設備投資(CAPEX)

1台あたり15,000米ドルから50,000米ドルの購入価格は、極めて薄い利益率で運営する家族経営の宿泊施設や独立系カフェの参入を阻んでいます。[4]「独立系オペレーターにとっての技術投資上の課題」、Restaurant Business、restaurantbusinessonline.com サブスクリプション型ロボティクスや収益分配モデルによる資金調達ソリューションが登場しつつありますが、チェーンネットワーク外での導入は依然として不均一です。中小規模オペレーターは社内にITチームを持たないことが多く、保守を第三者インテグレーターに外注することが多いため、総所有コスト(TCO)が増加するトレーニングコストの問題にも直面しています。この障壁に対応するベンダーは現在、複数年のサービス契約をバンドルしており、リースパッケージは見込まれる人件費削減効果に合わせて支払いを設定していますが、経済性は依然として複数施設での一括導入が可能な大規模施設に有利です。

レガシー型施設管理システム(PMS)との相互運用性および統合上の問題

多くの施設では10年以上前にインストールされた施設管理システム(PMS)バージョンが稼働しており、これらのシステムはロボットデータのリアルタイム交換に対応したRESTful APIを備えていません。そのため、統合プロジェクトではミドルウェアの追加が必要となり、タイムラインが3〜6ヶ月延長され、導入コストが増加します。動的なエレベーター呼び出しのプッシュやハウスキーピングステータスの同期ができないことで自律性が低下し、サービスギャップのリスクが生じます。この課題を認識したホテルグループは、ロボットの提案依頼書(RFP)をクラウド型施設管理システム(PMS)へのマイグレーションとセットにする形が増えており、両方の資本プロジェクトを単一の会計年度にまとめるケースが多くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:セキュリティロボットが次世代導入を牽引

配送ユニットは2025年のホスピタリティロボット市場において39.05%のシェアを維持しており、迅速な投資収益率(ROI)と straightforwardなワークフロー統合を裏付けています。しかし、セキュリティ・監視プラットフォームは2031年にかけて年平均成長率(CAGR)26.1%で加速すると見込まれており、アクティブモニタリングを採用する施設に対して損害保険会社が有利な保険料を設定していることが追い風となっています。これらのロボットはロビーや駐車場を巡回し、集中管理センターに360度映像をストリーミングしながら不審なパターンを検知した際にリアルタイムアラートを発します。並行して、受付ロボットは多言語対応のチェックイン手順を通じて旅行者を案内し、清掃ロボットは廊下の清掃や会議室の紫外線C波(UV-C)消毒を担います。Richtechが2024年の消費者向け電化製品ショー(CES 2024)で披露したADAMバーテンダーなど、食品調理ロボットのデモンストレーションは、高度な料理タスクにおいてもロボティクスのポテンシャルを実証しています。

厳格化する規制フレームワークは、人間と自律型機械の安全な共存を確保しています。UL 3320認証は、特に北米において多くのフルサービスホテルチェーンにとって調達上の前提条件となっており、準拠ベンダーの競争優位性を強化しています。安全基準が成熟するにつれて、施設オーナーはより広範な統合を見越しており、ロボットを今後のスマートホテル設計における不可欠な柱として位置付けています。予測期間全体を通じて、配送・セキュリティ・清掃・案内の多様なポートフォリオは、サプライヤーを特定のアプリケーションクラスターにおける需要変動から保護し、コンポーネントコストが低下する中でも安定した貢献利益率を支えるでしょう。

コンポーネント別:ソフトウェアインテリジェンスが市場進化を加速

2025年の支出においてハードウェアが59.12%を占めたのは、オペレーターがロボットの自律性に不可欠なシャーシ、バッテリー、センサーアセンブリへの費用を支払ったためです。しかし、AI駆動の経路最適化、自然言語処理(NLP)、および予知保全アルゴリズムが物理的資産の完全な価値を引き出すことから、ソフトウェア層が最も急速に拡大しており、年平均成長率(CAGR)25.05%で成長しています。ベンダーはユニットの機能寿命を延ばす無線(OTA)アップデートを提供しており、フリート管理ポータルは機械的な改変なしに新たな動作をプッシュできるため、収益は高マージンの継続的ライセンスへとシフトしています。オペレーターにとって、分析ダッシュボードは配送・清掃・セキュリティのフリート全体のパフォーマンス指標を統合し、人員配置の意思決定に役立つ企業全体のインサイトを提供します。

インストール、トレーニング、24時間365日のリモートサポートを含むサービスセグメントは最も小さいものの、戦略的に重要です。複数施設にわたってロボットをチェーン全体に展開するホテルグループが増えるにつれ、ライダーユニットの調整、施設管理システム(PMS)APIの統合、コンプライアンス検査の調整を担える認定技術者への需要が高まっています。地域システムインテグレーターとのパートナーシップがこの能力構築を加速しており、特にラテンアメリカと中東では、稼働率の高い時期のダウンタイムに伴うリスクを地域密着のサポートが軽減しています。

エンドユーザー別:レストランがロボット統合を加速

ホテルは2025年収益の43.35%を占め、先行的な取り組み、長い資産更新サイクル、および平均的に広い施設面積を反映しています。しかし、レストランおよびバーは最も急峻な成長曲線を示し、年平均成長率(CAGR)26.05%で拡大しています。テーブルランナーロボットはサーバーの移動距離を削減して料理の提供を迅速化するものであり、これは人員不足に悩む業態において極めて重要です。高回転のクイックサービスチェーンは、汚れた食器を集中洗浄エリアへ運ぶバッシングロボットを導入し、バックオブハウスの混雑を軽減しています。空港、クルーズ船、テーマパークなどの旅行拠点では、多言語対応の案内ロボットを試験運用し、複数言語での施設案内を通じてスループットを向上させ、スタッフの介入を削減しています。

スポーツアリーナから展示センターまで、専門性の高い施設がクラウドマネジメントとゲストエンゲージメントの向上にロボットを活用しています。こうした導入はブランドのストーリーテリングの機会を創出し、ロボットがゲーミフィケーションされたスカベンジャーハントを実施したり、シグネチャーカクテルを提供したりすることで、体験の差別化を実現しています。その可視性が口コミマーケティングを促進し、運営の安定性を損なわずに新鮮な体験を求める中堅市場のオペレーターの間での導入拡大を後押しします。

導入方式別:バックオブハウスアプリケーションが勢いを増す

フロントオブハウスのユースケースが2025年の導入件数の57.25%を占めたのは、経営陣がゲスト体験の便益を容易に定量化できたためです。しかし、バックオブハウスのユースケースは年平均成長率(CAGR)25.12%で成長しており、オペレーターが人員確保の難しいワークフローを安定させる自動化の能力を認識しているためです。自律型スクラバーが宴会場の厨房を夜間に清掃し、在庫管理ロボットが倉庫をスキャンして消費量と購買データを照合し、正確性を確保します。こうした舞台裏での効率化は、可視的なサービス環境を変えることなく利益率の直接的な改善をもたらします。ハウスキーピングチームは、標準的な清掃作業時間内に客室を深部消毒する紫外線C波(UV-C)消毒ロボットを試験導入しており、高級チェーンにおけるより厳格な衛生方針を支援しています。

システムインテグレーターは現在、フロントとバックの混合導入を統合された投資収益率(ROI)ダッシュボードにまとめてバンドル提供するようになっています。例えば、ランドリーロボットをハウスキーピングスケジュールに連携させることで、リネンの処理を客室の空き状況の目標に合わせて調整し、チェックアウト遅延のインシデントを削減できます。こうした部門横断的な成果が積み重なるにつれて、複数施設を運営するオペレーターは、孤立したパイロットプロジェクトではなく統合フリートに対して年間設備投資予算のより大きな部分を割り当てるようになっています。

地域分析

北米の支配的な37.70%のシェアは、早期パイロット導入の歴史と強力なベンチャーキャピタルの支援を反映しています。チェーン契約によりサプライヤーは迅速にスケールアップが可能です。Relay Roboticsの複数施設への導入は、ロボットAPIに最適化されたホテルのエレベーター利用効率を向上させています。カナダのオペレーターは、人員不足時の安全上の懸念に対応するため、路傍施設の駐車場向けセキュリティロボットに注力しています。メキシコのリゾートの廊下では、デジタルのアップセルプロンプトを表示してルームサービスの客単価を向上させる二言語対応配送ロボットが活用されています。

アジア太平洋の年平均成長率(CAGR)25.8%は、政策支援、製造効率、ゲストのテクノロジー親和性の収束を示しています。中国では、3つ星以上のほとんどのホテルが少なくとも1台のサービスロボットを導入しており、Ninebotなどの国内ブランドが都市部でのマーケティングキャンペーンを展開してロボット提供のアメニティを普及させています。日本では少子高齢化がホテル業界の人手不足を深刻化させており、ビジネスホテルでは深夜のラーメン配送にロボットが活用されています。シンガポールのチャンギホスピタリティクラスターでは、空港システムと連携する多機能案内ロボットを試験導入し、到着ゲートからホテルロビーへのシームレスな移行を実現しています。

欧州では、一般データ保護規則(GDPR)に基づくプライバシー要件と環境上の要請のバランスが求められています。ドイツの施設はオンプレミスでのデータ処理を要求しており、ベンダーはクラウドへのアップロードを迂回するエッジAIモデルを有効化することを余儀なくされています。フランスのブティックホテルはデザインの美学を重視し、ブランドテーマに沿ったカスタマイズ可能な外観を持つロボットを選択しています。スペインの沿岸リゾートでは屋外対応のセキュリティロボットを導入し、プールデッキを巡回させることでスタッフをゲストエンゲージメント業務に集中させています。

競合状況

ホスピタリティロボット市場は適度に分散しており、収益において中一桁台のシェアを超える企業は存在しません。Bear Roboticsなどの専門企業が、サプライチェーンの強みを活用するエレクトロニクス大手と並んで競合しています。イノベーションはAI知覚スタック、バッテリー交換式アーキテクチャ、エレベーターAPIライブラリに集中しています。パートナーシップが増加しており、2024年3月にはBear RoboticsがLG Electronicsからシリーズ(Series)C資金調達として6,000万米ドルを確保し、スタートアップのソフトウェア俊敏性と企業グレードの製造力を組み合わせました。

地域インテグレーターが競争力学を形成しています。アジア太平洋では、Ninebotが北京・上海のホテルグループと連携して複数施設にわたるサービスフリートを展開し、欧州ではAlphadroidがRadissonとのパートナーシップを追加の国々に拡大しています。コンプライアンス能力が市場の参入障壁として機能しており、UL 3320認証はキッチンロボットのベンダー選定を加速させ、ISO 13482への準拠はリスク回避的なオペレーターの信頼を構築しています。中国メーカーが規模の経済を達成する中で価格圧力が続いていますが、ベンダーは地域密着のサポート、ユーザーインターフェース言語、ホテルブランドアラインメントパッケージによって差別化を図っています。

今後、配送・セキュリティ・清掃・食品調理にわたるマルチモーダルポートフォリオを持つベンダーは、単一ソリューションを求めるチェーンからのバンドル契約の機会を獲得する可能性が高いと考えられます。一方、特定のアプリケーションを極めたニッチプレーヤーは、自律性スタックを相手先ブランド製造(OEM)パートナーにライセンス供与することで成長できる可能性があり、エコシステム内での統合と専門化という二極化のパターンを示しています。

ホスピタリティロボット産業リーダー

Relay Robotics Inc.

LG Electronics Inc.

Bear Robotics Inc.

Ninebot Limited

Connected Robotics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Circus SEがMangalフランチャイズと枠組み協定を締結し、2025年秋から500台のCA-1自律型フードサービスロボットを展開することになりました。これにより、ドイツ、欧州全域、トルコ、日本の最大2,400店舗において初の完全自動化クイックサービスチェーンの実現に向けた基盤が整えられます。

- 2025年3月:マリオット・インターナショナル(Marriott International)、LG Electronics、RobotLABが米国独占パートナーシップを締結。ルネッサンス・ダラス・ホテル(Renaissance Dallas Hotel)で現在稼働中の24時間365日対応のルームサービスロボットを皮切りに、全米の追加マリオット(Marriott)施設への展開を計画しています。

- 2025年3月:Pudu Roboticsがエレベーターを操作できる機械式アームを搭載した商業用ヒューマノイドロボット「FlashBot Arm」を発表しました。同社は、この技術革新により世界全体で年間最大18億米ドルのエレベーター制御コストを削減できると述べています。

- 2025年2月:KEENONロボティクスがチェンマイのフラマホテル(Furama Hotel Chiang Mai)と提携し、タイ初のスマートホテルを開設。DINERBOT、BUTLERBOT、KLEENBOT C30、および重荷物対応S100ロボットを統合し、フロントオブハウスおよびバックオブハウスの完全自動化運営を実現しました。

- 2025年1月:Bear RoboticsがIMM Investmentをリードとするシリーズ(Series)B資金調達として8,100万米ドルを完了し、累計調達額は1億1,700万米ドルに達しました。新製品開発の加速とグローバルホスピタリティ市場へのさらなる展開を目的としています。

グローバルホスピタリティロボット市場レポートスコープ

ロボットシステムは、最小限の人的介入で、特定の正確かつ反復的で類い稀なタスクを効率的に実行するために開発されています。ホスピタリティ分野では、ロボットの主な目的はゲスト体験の迅速化と向上であり、近年ロボットの導入が拡大しています。

本調査は、ホスピタリティロボット市場の成長に影響を与えるさまざまなトレンドと要因を分析しています。詳細なインサイトを提供するため、本調査はホスピタリティ分野で使用されるロボットの種類、ホスピタリティロボットの主なエンドユーザー、および各地理的地域に基づいて市場をセグメント化しています。新型コロナウイルス感染症(COVID-19)がホスピタリティロボット市場に与える影響を分析するセクションも調査の一部として含まれています。市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されています。

| 受付・移動案内ロボット |

| 配送ロボット |

| 清掃ロボット |

| 食品調理ロボット |

| セキュリティ・監視ロボット |

| ハードウェア |

| ソフトウェア |

| サービス |

| ホテル |

| レストランおよびバー |

| 旅行・観光オペレーター |

| レクリエーション施設・イベント・アトラクション |

| フロントオブハウス |

| バックオブハウス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ロボットタイプ別 | 受付・移動案内ロボット | |

| 配送ロボット | ||

| 清掃ロボット | ||

| 食品調理ロボット | ||

| セキュリティ・監視ロボット | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー別 | ホテル | |

| レストランおよびバー | ||

| 旅行・観光オペレーター | ||

| レクリエーション施設・イベント・アトラクション | ||

| 導入方式別 | フロントオブハウス | |

| バックオブハウス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のホスピタリティロボットの予測収益はいくらですか?

市場は年平均成長率(CAGR)24.10%に支えられ、2031年までに22億3,000万米ドルに達する見込みです。

ホテルやリゾートで最も急速に拡大しているロボットタイプはどれですか?

セキュリティ・監視ロボットは、施設が安全モニタリングを強化する中で年平均成長率(CAGR)26.1%で成長しています。

2024年以降、レストランがよりアグレッシブにロボティクスを導入しているのはなぜですか?

ロボットは反復的なテーブルランナー業務を削減してスループットを維持し、オペレーターが人員不足を管理しながらゲスト体験を向上させるのに役立っています。

アジア太平洋における政府のインセンティブは導入にどのような影響を与えていますか?

日本、シンガポール、中国の補助金が初期コストを削減し、中堅チェーンが投資サイクルの早い段階でロボットを導入できるようにしています。

レガシーホテルグループの導入を遅らせる統合上の障壁は何ですか?

旧式の施設管理システム(PMS)プラットフォームはAPIを欠くことが多く、ミドルウェアコストが追加され、導入タイムラインが数ヶ月延長されます。

どのコンポーネントがサプライヤーに継続的な収益をもたらしますか?

ソフトウェアのサブスクリプションと分析ダッシュボードは、オペレーターがデータ駆動型のフリート管理を求める中で継続的な収入を提供します。

最終更新日: