インスリン投与デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

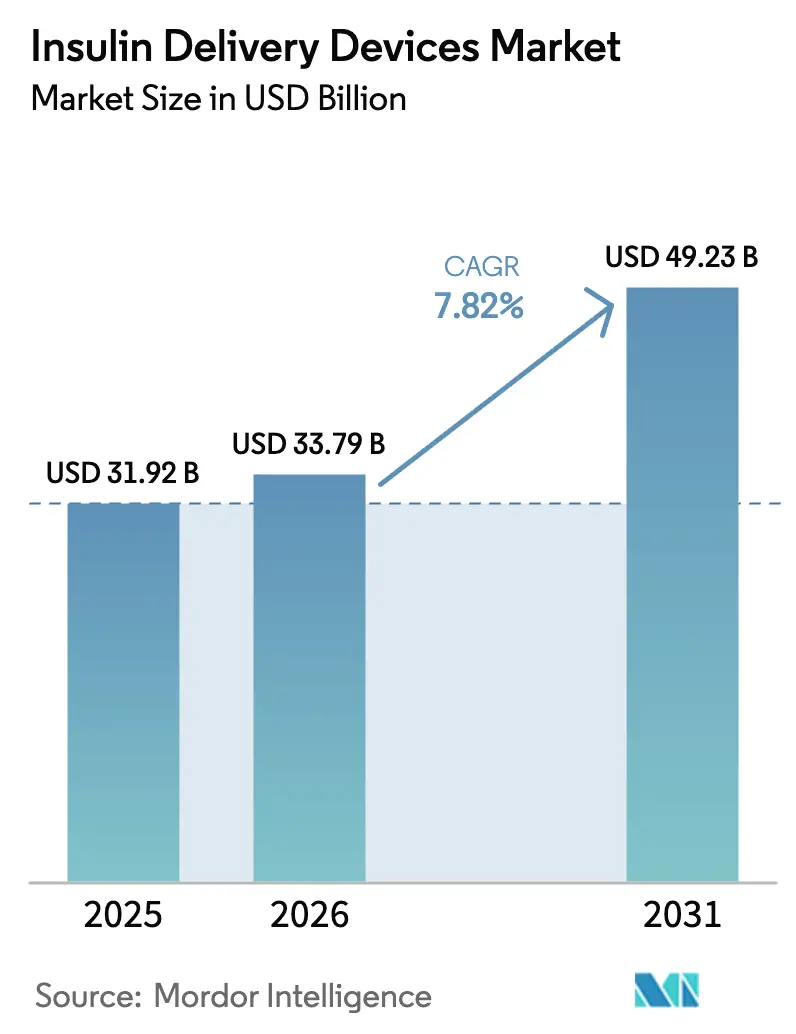

| 市場規模 (2026) | 33.79 十億米ドル |

| 市場規模 (2031) | 49.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

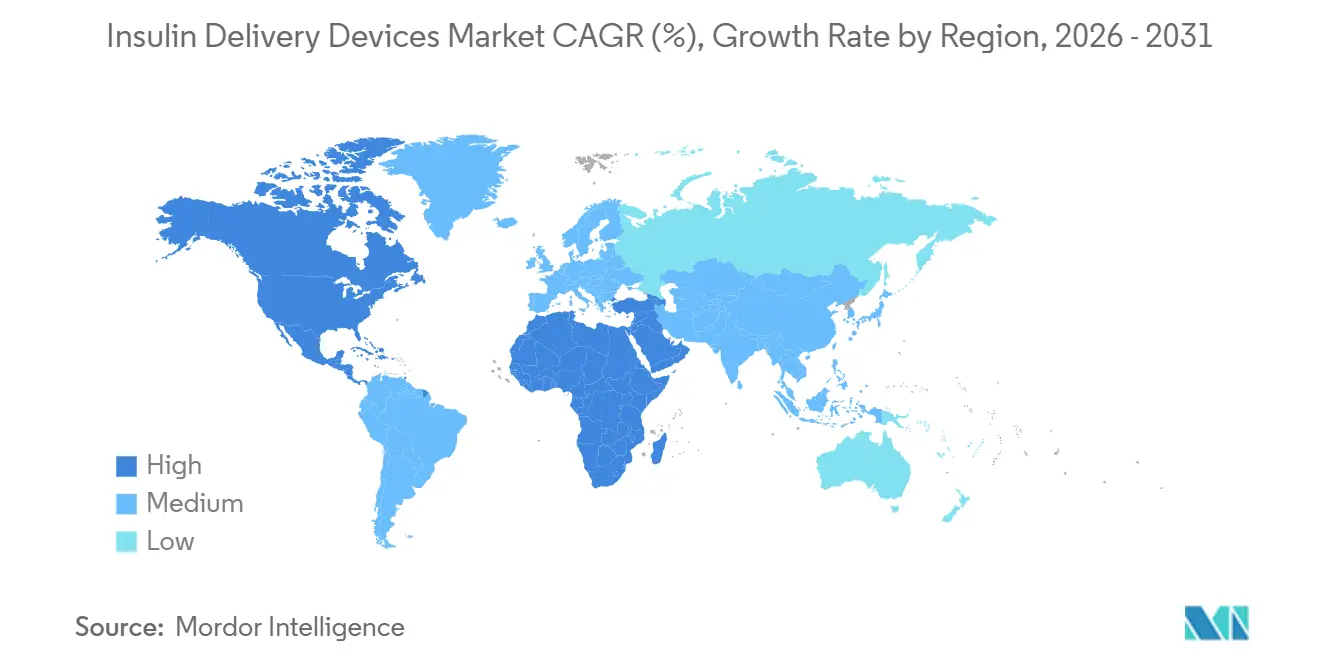

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

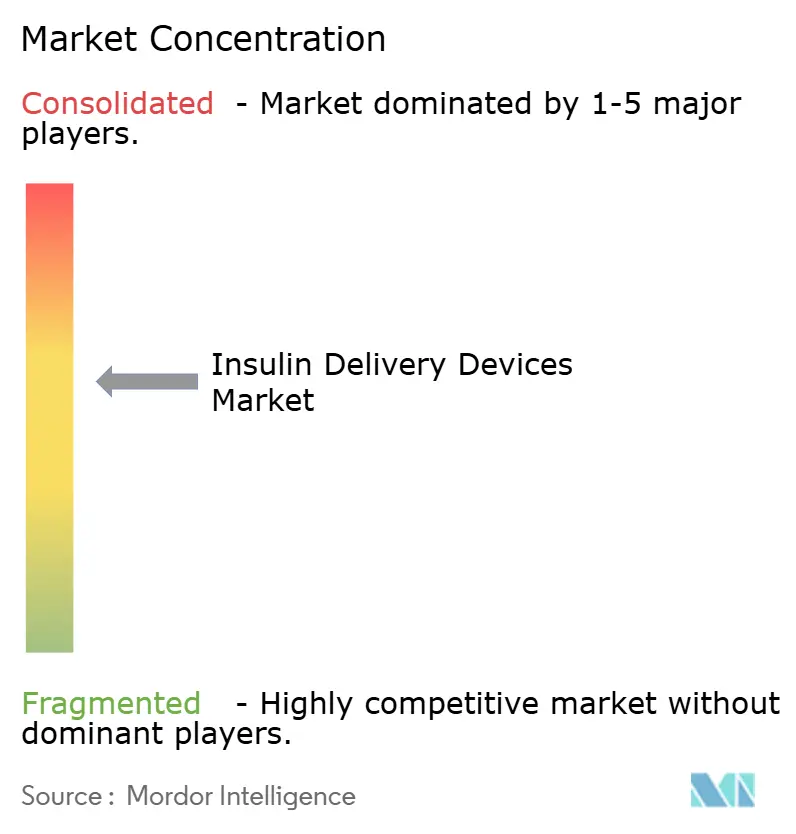

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスリン投与デバイス市場分析

インスリン投与デバイス市場規模は、2025年の319億2,000万米ドルから2026年には337億9,000万米ドルに増加し、2031年には492億3,000万米ドルに達する見込みで、2026年から2031年にかけて7.82%のCAGRで成長します。

需要は、バイアルと注射器による従来の方法から、投与エラーを低減し、目標血糖範囲内時間を改善し、日常的な疾患負担を軽減する自動化されたコネクテッドプラットフォームへとシフトしています。ハイブリッドクローズドループの承認、パッチポンプおよびスマートペンに対するより広範な償還、中国およびインドにおける国民保険の展開が、ユニット数量の増加を加速させています。中所得国経済は、欧米の既存製品の約半額の低コストウェアラブルポンプを採用しており、高所得地域の支払者はリアルタイムデータを送信するデバイスを好んでいます。サイバーセキュリティ、暗号化、アルゴリズムの深度が、純粋なハードウェア設計よりも市場リーダーを差別化する要因となっています。

主要レポートのポイント

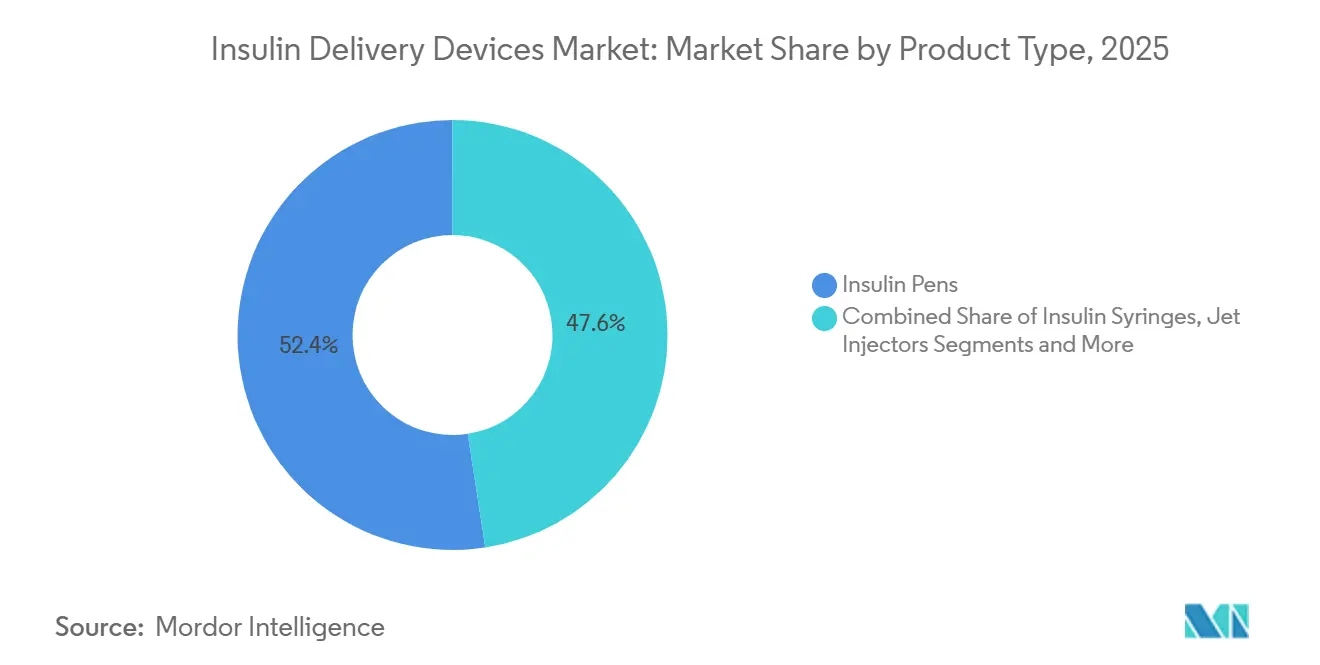

- 製品タイプ別では、インスリンペンが2025年のインスリン投与デバイス市場シェアの52.44%を占めてトップとなり、インスリンポンプは2031年にかけて11.33%のCAGRで成長する見込みです。

- 技術別では、非コネクテッドハードウェアが2025年の収益の71.45%を占め、コネクテッドデバイスは同期間に12.77%のCAGRで拡大すると予測されています。

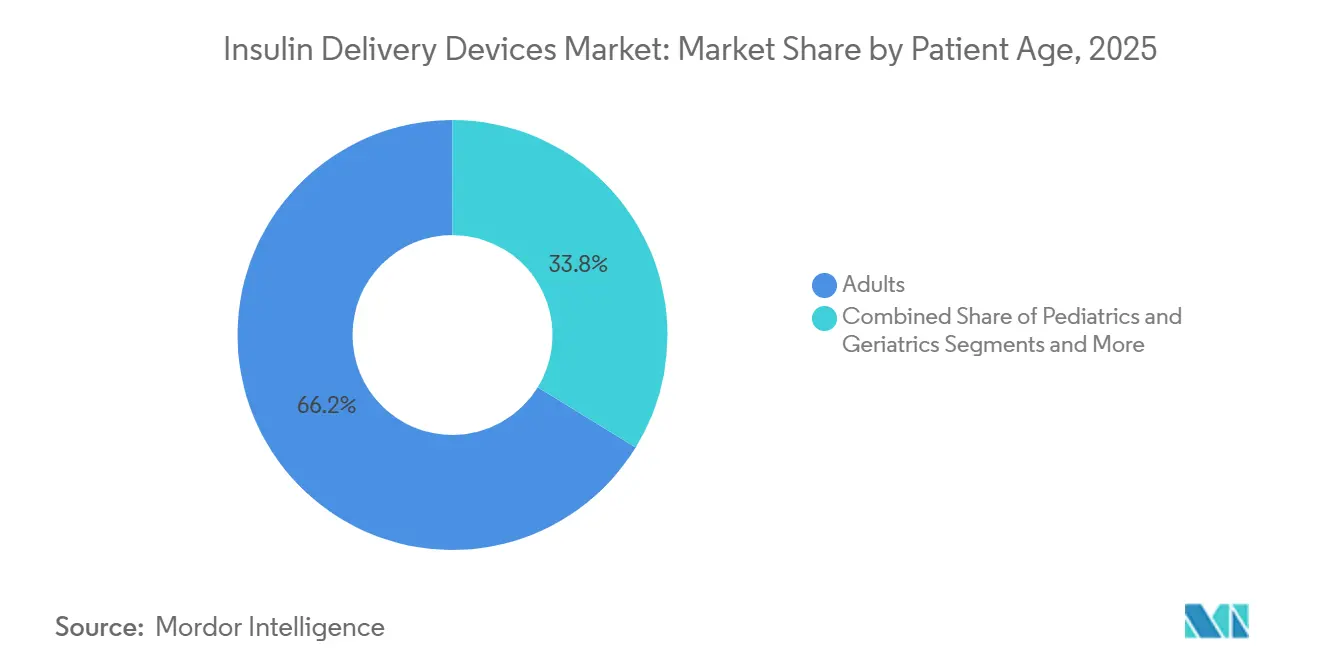

- 患者年齢層別では、成人が2025年の売上の66.24%を占めましたが、小児コホートは2031年にかけて9.34%のCAGRで拡大しています。

- 流通チャネル別では、小売薬局が2025年の売上高の44.73%を占めましたが、オンライン薬局は2031年にかけて12.53%のCAGRを達成する見通しです。

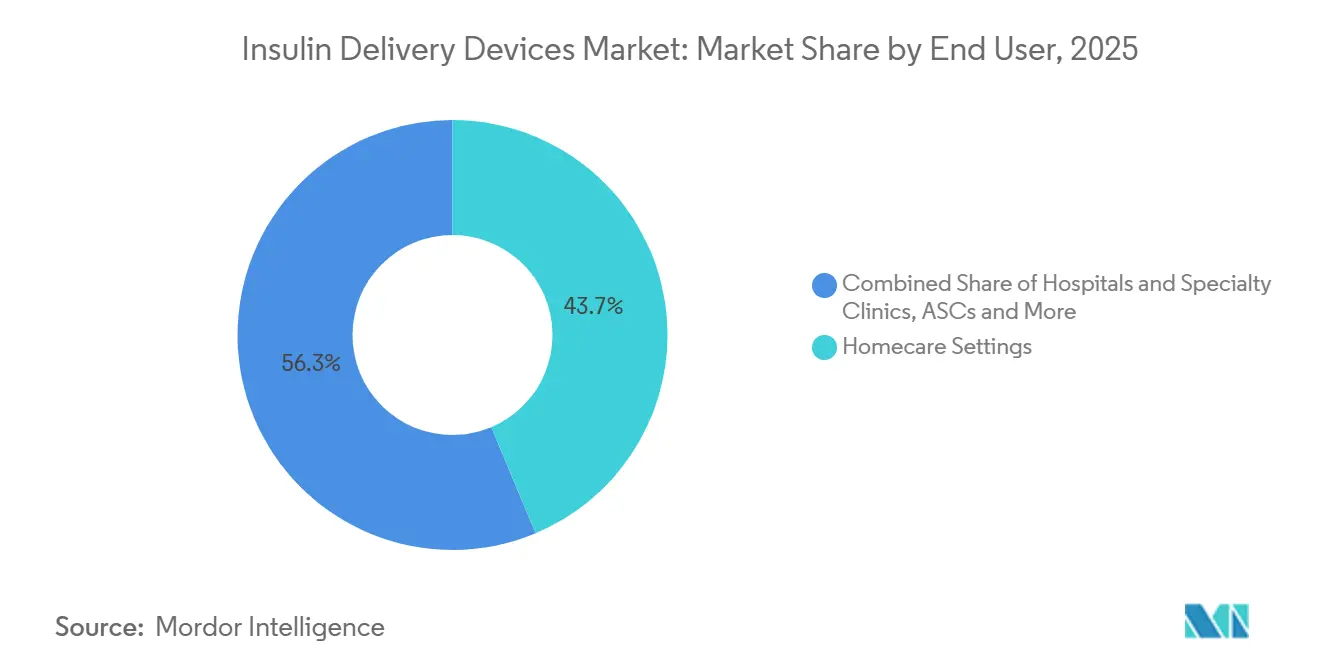

- エンドユーザー別では、在宅ケア環境が2025年の収益の43.67%を占め、予測期間中に10.45%のCAGRで成長する市場の最も急成長するセグメントでもあります。

- 地域別では、北米が2025年の収益の38.55%を占め、アジア太平洋地域が2031年にかけて9.05%のCAGRで最も高い地域成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

インスリン投与デバイス市場のドライバー影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖尿病の有病率の上昇と 早期診断 | +1.5% | 世界全体、アジア太平洋地域と中東での絶対的成長が最大 | 長期(4年以上) |

| 利便性が高く、最小限の侵襲性による 自己投与へのシフト | +1.2% | 北米と欧州がリード; アジア太平洋地域が加速 | 中期(2~4年) |

| ペンカートリッジおよびパッチポンプに対する 償還の拡大 | +1.0% | 北米、欧州、一部の アジア太平洋地域 | 短期(2年以内) |

| コネクテッド「スマート」ペンおよびアドオンキャップの 急速な普及 | +1.3% | 北米、西欧、都市部の アジア太平洋地域 | 中期(2~4年) |

| デバイス再設計を必要とするGLP-1・インスリン 配合製剤の急増 | +0.8% | 世界全体、米国と欧州連合での早期牽引 | 長期(4年以上) |

| 低コストの中国製パッチポンプの 台頭 | +0.7% | 中国、インド、東南アジア; 中東・アフリカへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

糖尿病の有病率の上昇と早期診断

世界の糖尿病有病率は上昇を続けていますが、より注目すべき変化は、症状発現から確定診断までの期間が短縮されていることです。[1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、国際糖尿病連合、idf.org 米国は現在、35歳以上のすべての成人にHbA1cスクリーニングを推奨しており、専用デバイスを必要とする基礎ボーラス療法の対象者プールを拡大しています。[2]中国国家衛生健康委員会、「職場糖尿病スクリーニング政策通知、2025年1月」、国家衛生健康委員会、nhc.gov.cn 中国は2025年1月に40歳以上の従業員を対象とした職場スクリーニングを義務付け、これまで未診断だった数百万人の成人を特定し、初回デバイス購入を促進しました。欧州では2024年に小児1型糖尿病の発症率が3.4%上昇し、より小型のリザーバーを備えた簡易ポンプへの需要が高まりました。メーカーは、新規ユーザーの学習曲線を短縮するカラーコード付きペンキャップとプリセット基礎プロファイルで対応しています。早期診断はインストールベースを拡大し、患者を投与量の調整をガイドするコネクテッドツールへと誘導します。

コネクテッド「スマート」ペンおよびアドオンキャップの急速な普及

ブルートゥースまたは近距離無線通信を通じて投与データを記録するスマートペンは、2年前の予測よりも速いペースで従来のペンに取って代わっています。Companion MedicalのInPenは2025年12月に米国のアクティブユーザー数が18万人に達し、1年前の9万5,000人から増加しました。[3]Companion Medical、「InPenアクティブユーザー指標、2025年12月」、Companion Medical、companionmedical.com 米国の医療保険・メディケイドサービスセンターは2025年1月にスマートペンを耐久性医療機器として再分類し、メディケアパートBユーザーの自己負担を削減しました。Novo Nordiskは2025年にNovoPen 6およびEcho Plusを世界で120万本出荷し、再利用可能ペン販売の18%を確保しました。Bigfoot Biomedicalは2025年3月にUnityスマートキャップの出荷を開始し、ポンプの採用をためらう患者に低コストの選択肢を提供しました。2025年6月に発表された改訂版IEEE 11073規格では、エンドツーエンドの暗号化が義務付けられ、病院のITチームのプライバシーに関する懸念が緩和されました。

ペンカートリッジおよびパッチポンプに対する償還の拡大

支払者のサポートは2024年と2025年に拡大しました。メディケアは2024年4月にパッチポンプの事前承認の障壁を撤廃し、Omnipod 5および同様のシステムへの完全な補償を開放しました。ドイツは2025年1月にコネクテッドペンを法定給付カタログに追加し、4年ごとに1台あたり120ユーロを支払うこととしました。フランスは2025年3月に続き、持続血糖モニターと組み合わせた場合のスマートペンへの資金提供を行いました。これらの動きにより自己負担コストが縮小し、採用が加速し、デバイスメーカーの回収期間が短縮されます。米国の民間保険会社は競争力を維持するためにメディケアを模倣し、補償上限を引き上げ、長期的な合併症コストを削減する可能性のあるコネクテッドハードウェアを採用しています。

デバイス再設計を必要とするGLP-1・インスリン配合製剤の急増

医薬品パイプラインはGLP-1アゴニストと基礎インスリンを組み合わせるようになり、カートリッジとリザーバーの再設計を促しています。Lillyのチルゼパチド・インスリングラルギン配合剤は、高粘度に対応するために3mLの大型カートリッジを必要とします。Novo Nordiskのイコデク・セマグルチドペンは、より太いゲージの針が必要になる可能性があり、これは針を嫌う成人の普及を抑制する可能性があるトレードオフです。Sanofiは、安定性を保つために注射時にのみ化合物を混合するデュアルチャンバーSoloStarを開発しています。ポンプメーカーも同様の課題に直面しており、Medtronicは3日間の装着サイクルでタンパク質凝集を防ぐためにリザーバーをコーティングしています。これらのプロジェクトは発売を約1年遅らせますが、配合療法が第一選択療法へと移行しているため、依然として不可欠です。

インスリン投与デバイス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 注射と比較したデバイスの高い平均販売価格 | -0.9% | アジア太平洋地域(日本を除く)、中東・アフリカ、南米 | 中期(2~4年) |

| 針恐怖症とユーザーエラーへの懸念 | -0.5% | 世界全体、小児および高齢者グループでの発生率が高い | 長期(4年以上) |

| コネクテッドポンプにおけるサイバーセキュリティとデータプライバシーリスク | -0.4% | 北米、欧州、都市部のアジア太平洋地域 | 短期(2年以内) |

| 医療グレードプラスチックおよびカニューレのサプライチェーン圧力 | -0.3% | 世界全体、アジアの樹脂ハブで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コネクテッドポンプにおけるサイバーセキュリティとデータプライバシーリスク

コネクテッドポンプは、ブルートゥース低エネルギーおよびセルラーリンクを通じて投与データを送信し、悪意ある行為者の侵入口を生み出しています。米国食品医薬品局は2024年4月、古いファームウェアが未更新のままであれば特定のMiniMedポンプに無線でアクセスできる可能性があると警告しました。Insuletは2025年6月に発見されたOmnipod 5の中間者攻撃の脆弱性を72時間以内に修正し、強力なインシデント対応を示しましたが、継続的なリスクを浮き彫りにしました。欧州連合医療機器規則は現在、適合性評価において完全なサイバーセキュリティリスクファイルを義務付けており、承認タイムラインに最大9か月が追加されます。病院はコネクテッドポンプを処方集に含める前にISO 27001準拠を要求しており、専任のセキュリティチームを持たない小規模参入者にとってはハードルとなっています。継続的なヘッドラインリスクは、リスク回避的なクリニックや高齢患者の採用を遅らせる可能性があります。

医療グレードプラスチックおよびカニューレに対する世界的なサプライチェーン圧力

ポンプメーカーは医療グレードのポリカーボネートおよび環状オレフィンコポリマーに依存しています。2024年に日本の三菱ケミカルの工場で発生した火災により、世界の環状オレフィンコポリマー生産量の22%が失われ、新型ポンプの展開が最大6か月遅延しました。BDはティファナでの労働争議後、2024年末に鋼製カニューレの12週間のバックオーダーに直面しました。ポリカーボネート価格は2024年に前年比14%上昇し、ポンプメーカーの粗利益率を150~200ベーシスポイント低下させました。Insuletは日本とフィリピンからのカニューレのデュアルソーシングによりリスクを軽減しました。Ypsomeはリザーバーの成形をマレーシアに移転し、2026年半ばまでに1ユニットあたりのコストを20%削減する予定です。サプライチェーンの多様化は有効ですが、原材料ショックは依然として数量成長の近期的な抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

インスリン投与デバイス市場セグメント分析

製品タイプ別:

ポンプはより小さなベースにもかかわらずペンを上回る成長インスリンペンは2025年の収益の52.44%を占めましたが、ポンプは低血糖率を下げる自動投与に対して支払者が報酬を与えることで、2031年にかけて11.33%のCAGRでより速く成長する見込みです。再利用可能ペンはペン販売の60%を占め、カートリッジリサイクル義務のある地域で好まれ、使い捨てペンはコールドチェーン容量が限られた市場での利便性から残りの40%を占めました。ポンプの中では、チューブ付きモデルが2025年のポンプ売上高の55%を依然として占めていましたが、チューブの絡まりを避け、目立たない装着をサポートするパッチデザインが急速に進歩しています。Insuletは2025年にOmnipod 5ポッドを180万個出荷し、前年比38%増となりました。自動ハイブリッドクローズドループポンプは2025年の収益シェアの22%を占め、2031年には45%に達すると予測されています。シリンジは年間3%のペースで減少を続けており、現在は主に病院病棟と低所得地域に留まっています。針なしジェットインジェクターはニッチなままで、2025年の収益の2%未満にとどまり、高い初期費用と不慣れな操作に制限されています。Tandemのモビポンプはt:slim X2より50%小型で、2024年末に市場に参入し、目立たない装着を求める思春期の若者をターゲットにしています。

米国食品医薬品局は2024年5月にiLetバイオニックパンクリアスを承認し、最小限のユーザー入力を必要とするアルゴリズムへの信頼を示しました。MedtronicのMiniMed 780Gは2024年8月に承認され、1日最大288回基礎レートを調整し、炭水化物計算の負担の多くを取り除きます。Medtrumなどの中国サプライヤーは現在、スターターキットを欧米の半額で提供し、中所得国経済でのアクセスを拡大しています。再利用可能ペンはNFCベースの投与記録の恩恵を受け、使い捨てペンはシンプルさを持続可能性より重視する2型患者の基礎のみの療法のデフォルトとして残っています。ジェットインジェクターは針恐怖症の成人に訴求しますが、規模拡大にはより強力な支払者サポートが必要です。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

技術・接続性別:

ブルートゥース対応デバイスがアドヒアランスモニタリングを再形成従来のハードウェアは依然として2025年の収益の71.45%を占めていましたが、コネクテッドデバイスは2031年にかけて12.77%のCAGRで成長し、スマートペンを耐久性機器として分類する支払者政策に支えられます。InPenは1年以内にアクティブユーザーベースをほぼ倍増させ、CGMトレンドにリンクする投与記録への需要を確認しました。Tandemのt:slim X2とInsuletのOmnipod 5は基礎・ボーラスデータをクラウドダッシュボードに送信し、遠隔ケアを可能にして小児採用を拡大しています。2025年6月にIEEE 11073が暗号化義務を追加した後、病院のITチームはコネクテッドポンプに対して前向きになりました。

コスト重視の市場では依然として非コネクテッドペンが好まれていますが、Bigfoot Unityなどのアドオンキャップがより低価格帯での橋渡しを提供しています。Novo Nordiskのコネクテッドペンは2025年に世界で120万本出荷され、再利用可能ペン数量の18%に相当します。高齢者のスマートフォン普及率が拡大するにつれて、コネクテッドの普及はさらにそのギャップを縮小するはずです。ただし、プライバシーへの懸念とファームウェアの更新の必要性により、従来のデバイスは今後10年間も一定の役割を維持するでしょう。

患者年齢層別:

クローズドループ承認により小児セグメントが加速成人は2型糖尿病の規模を反映して2025年の収益の66.24%を牽引しましたが、小児の売上は9.34%のCAGRでより速く増加しています。規制当局がより若い年齢向けのクローズドループポンプを承認するにつれて、小児向けインスリン投与デバイス市場規模は急増するでしょう。Omnipod 5は2025年3月に2歳という低年齢の子供にも対応し、チューブや夜間低血糖に関する長年の親の懸念に応えました。Tandemは2024年6月にControl-IQの適応を6歳以上に拡大し、低血糖リスクを増加させることなくHbA1cを1.1パーセントポイント低下させました。

高齢者グループは2025年の売上高の18%を占め、技術への自信の低さと固定収入により年間6.8%のペースで拡大しています。Medtronicの簡略化されたボーラスモードは数値計算の要求を軽減し、高齢患者を支援します。T1D Exchangeのデータによると、2025年に新たに診断された米国の子供の42%がポンプを開始しており、2年前の28%から増加しています。成人の普及は、定着した注射習慣とデジタルエンゲージメントの低さが続くため、依然として緩やかです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

オンライン薬局が小売の既存勢力を混乱させる小売薬局は2025年も44.73%のデバイスを供給しましたが、AmazonとCVSがデジタルフルフィルメントを拡大するにつれて、オンラインチャネルは12.53%のCAGRでより速く成長する見込みです。Amazonは2024年3月にペン針と輸液セットの翌日配送を備えた糖尿病専門ストアフロントを開設しました。CVSは2025年半ばまでに47の大都市圏でポンプ消耗品の当日配送を追加しました。病院薬局は急性期ケアで引き続き重要であり、2025年の数量の28%を占めました。糖尿病クリニックは販売と教育を組み合わせましたが、バーチャルオンボーディングが普及するにつれて収益の12%に低下しました。

Walgreensは2025年4月にデバイスの来店客がオンラインにシフトした後、150店舗の閉鎖を発表しました。小売店は依然として即時カウンセリングを提供していますが、遠隔医療と迅速な配送がそのアドバンテージを縮小しています。オンラインプレーヤーは一括調達と低い間接費の恩恵を受け、自己負担額の低下につながっています。病院は患者の在宅ルーティンに合ったテイクホームデバイスを処方するよう圧力を受けており、小売およびオンラインプラットフォームへの販売をさらに誘導しています。

エンドユーザー別:

自己投与が標準化するにつれて在宅ケア環境が主導在宅ケアは2025年の売上高の43.67%を生み出し、患者が自宅での治療管理を好むにつれて2031年にかけて10.45%のCAGRで拡大するでしょう。2024年の調査では、米国のポンプユーザーの78%が定期的なクリニック受診なしの自己ケアを好むことが判明しました。病院および専門クリニックは2025年の収益の38%を供給し、小児の開始などの複雑なケースに根ざしています。外来手術センターは収益の12%を追加し、糖尿病関連の処置が外来に移行するにつれて増加しています。

メディケアは2024年1月にCPTコード99457および99458を導入し、デバイスデータの遠隔レビューに対して医師に報酬を支払い、コネクテッドポンプの処方を促進しています。病院は患者が自宅で使用するのと同じデバイスで退院させることを目指し、ペンまたはパッチポンプの採用を促進しています。外科センターは現在、処置中の安全な血糖維持のために持続血糖モニターと自動ポンプに依存しており、感染率を18%削減しています。遠隔医療受診が対面チェックアップに取って代わるにつれて、在宅ケアの普及は続くでしょう。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米インスリン投与デバイス市場

北米は、ポンプの高い普及率と広範な償還制度を背景に、2031年までのCAGRが9.05%と地域別で最高の成長率を記録すると予測されている。2024年のメデケアによるチューブレスポンプの適用決定により、65歳以上のコホートにおける従来の遅延が解消された。カナダは2025年に接続型ペンを州の処方集に追加し、スマートペンの処方数が52%増加した。メキシコの社会保障制度は2025年2月にパッチポンプへの助成を開始したが、供給制約により初期の普及は限定的であった。1型糖尿病における米国のポンプ普及率は2025年に63%に達し、今後の成長は2型患者に傾いている。

欧州インスリン投与デバイス市場

欧州は2025年の売上高の約28%を占めた。ドイツは2025年1月より接続型ペンに対して1台あたり120ユーロの助成を開始した。フランスはCGMと組み合わせた場合にスマートペンを償還対象とし、低血糖イベントを28%低減した。英国は2024年6月にMedtronicおよびInsuletとの6億1,800万ポンドの枠組み契約を締結し、2026年までに10万台のハイブリッド閉ループポンプを展開する計画である。南欧は償還制度が混在しているため遅れをとっており、東欧では依然として使い捨てペンが主流である。YpsomedとBioconの提携がこの動向を変えつつある。

アジア太平洋インスリン投与デバイス市場

アジア太平洋地域は2025年の収益の38.55%を占め、償還制度の拡充と低コストパッチポンプの急速な普及に支えられた。中国は現在、都市部の被雇用者に対してポンプ費用の最大70%を償還しており、2025年にはMedtrumの出荷台数が20万台に達した。インドのアーユシュマン・バーラット試験的事業は5州でポンプをカバーしているが、臨床医不足という課題に直面している。日本は2024年4月にTerumoの投与量記憶ペンを承認し、主にペンを使用する1,100万人の糖尿病患者に対応した。韓国は2024年8月にハイブリッド閉ループシステムを保険カタログに追加し、ポンプの41%成長を促した。東南アジアは依然として注射器が主流であるが、オンライン薬局が都市部でのペンへのアクセスを改善しつつある。

中東・アフリカおよび南米インスリン投与デバイス市場

中東・アフリカと南米を合わせると、2025年の売上高の約10%を占めた。湾岸諸国は現在、自国民向けにパッチポンプへの助成を行っており、サウジアラビアは2025年3月に償還を承認した。南アフリカの民間保険はポンプをカバーしているが、公的患者は注射器に依存している。ブラジルは2025年半ばに2つの主要都市でペンの試験的事業を開始し、2028年までに1,600万人のユーザーに到達する可能性がある。アルゼンチンの通貨切り下げにより輸入価格が上昇し、多くの患者が注射器に戻ることを余儀なくされた。サブサハラアフリカではコールドチェーンの不備がカートリッジの流通を制限している。

規制環境

インスリン投与デバイスは医療機器として規制され、多くの場合、薬剤・機器コンビネーション製品としても規制されるため、設計管理、ヒューマンファクター、市販後義務の水準が高まる。米国では、相互運用可能なインスリンポンプはACEインスリンポンプ(21 CFR 880.5730、製品コードQFG)として規制され、相互運用可能な血糖コントローラーは21 CFR 862.1356に基づく特別管理の対象となり、自動インスリン投与システムで使用されるソフトウェア、接続性、機器間通信の検証を強化している。FDAはまた、2026年2月2日発効の品質マネジメントシステム規則(QMSR)を通じて品質要件を移行し、機器の品質システム要件をISO 13485に整合させ、世界的な流通を支えるメーカーおよび主要サプライヤーのコンプライアンス基準を引き上げた。

欧州では、統合型の薬剤・機器コンビネーション製品はEU医薬品法制を遵守するとともに、医療機器規則(MDR 2017/745)の一般安全性・性能要件も満たす必要があり、第117条は医薬品ドシエを機器適合性評価経路に結び付けている。地域を問わず、コンセンサス標準が注射システムの設計・検証に影響を与えており、ISO 11608-1:2022は針式注射システムの用量精度と性能に関して一般的に参照されている。サイバーセキュリティおよびソフトウェア管理は規制対応でますます注目されており、Omnipod 5 iOSアプリのクラス2リコール(2025年開始)などのソフトウェア関連是正措置は、接続型インスリン投与エコシステムが初回承認後も継続的なコンプライアンス精査に直面していることを示している。

バリューチェーン分析

バリューチェーンは、上流の素材・精密部品(ポリカーボネートや環状オレフィンコポリマーなどの医療グレードプラスチック、鋼製カニューレ・針、接着剤、接続型ペンおよびポンプ用の電子部品・電池)、中流のデバイス製造(成形、組立、ソフトウェア検証、注入セット部品の無菌・クリーン製造)、下流のチャネル(病院、小売、オンライン薬局、糖尿病クリニック)にわたる。多くのサプライヤーやOEMにとって、品質システムの統合が中心的な課題となっている。これは、インスリン投与デバイスがコンビネーション製品や相互運用可能なシステムとして規制されることが多く、ハードウェア、ファームウェア、アプリ、消耗品にわたる設計管理、リスクマネジメント、トレーサビリティの同期が求められるためである。

このチェーンは、重要な原材料と認定済み生産能力の供給ショックに対して引き続き敏感である。本レポートでは2024年の樹脂およびカニューレの供給混乱(環状オレフィンコポリマーの生産能力への打撃やカニューレのバックオーダーを含む)を取り上げており、メーカーはデュアルソーシングと地域拠点の見直しで対応した。例えば、Insuletはカニューレのデュアルソーシングを実施し、Ypsomedはコスト削減と継続性向上のためリザーバー成形をマレーシアに移した。下流側では、償還範囲の拡大と遠隔モニタリングコードにより、流通業者とデジタルフルフィルメントの業務上の重要性が高まっており、機器メーカーは流通を単純な物流工程としてではなく、商業パッケージの一部としてオンボーディング、トレーニング、クラウドベースのデータサービスを支援している。

競合環境

主要企業にはNovo Nordisk、Eli Lilly、Medtronic、Insuletなどが含まれます。市場は中程度に集中しています。Novo NordiskとLillyは、処方集の地位を確保するために医薬品とデバイスの垂直統合とバンドル販売を通じてペンセグメントを支配しています。MedtronicのMiniMed 780GとInsuletのOmnipod 5はポンプセグメントの中核を担い、それぞれアルゴリズムとフォームファクターで差別化しています。Tandemは2024年の試験で旧型デバイスと比較して目標血糖範囲内時間を14%向上させたControl-IQシステムでポンプシェアを拡大しています。

MedtrumやJiangsu Delfuを含む中国の参入企業は、最大50%の価格競争力を持っています。Bigfoot Biomedicalは2024年11月にUnityスマートキャップの米国食品医薬品局承認を取得し、2025年4月にメディケア償還を確保し、ペンとポンプの橋渡しを作りました。特許活動はソフトウェアへの注力を示しており、Medtronicは2024年に予測的低血糖アルゴリズムに関する14件の出願を行い、Insuletは長期装着接着剤に関する9件の特許を出願しました。

規制は厳格化しています。現在完全施行されている欧州連合医療機器規則は、適合性評価にサイバーセキュリティファイルを追加し、小規模企業の市場参入を6~9か月延長します。メーカーはサプライチェーンリスクにも直面しており、Ypsomeのマレーシア工場などの多様化戦略は樹脂コストの削減と供給継続性の確保を目指しています。参入障壁が高まっているにもかかわらず、高齢者向けスクリーン、ジェットインジェクター、サードパーティのインスリンカートリッジを受け入れるハイブリッドポンプには白地スペースが残っています。

インスリン投与デバイス産業リーダー

Novo Nordisk A/S

Ypsomed Holding Ag

Sanofi S.A.

Tandem Diabetes Care, Inc.

Insulet Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたインスリン投与デバイス市場の企業

- Beckton Dickinson

- Bigfoot Biomedical

- Biocon

- CeQur Corporation

- Debiotech SA

- Eli Lilly and Company

- Roche

- Insulet

- Jiangsu Delfu Medical Device Co., Ltd.

- Medtronic

- Medtrum Technologies Inc.

- Nipro

- Novo Nordisk

- Owen Mumford

- Sanofi

- Sooil Development Co., Ltd.

- Tandem Diabetes Care

- Terumo

- Valeritas Holdings, Inc.

- Ypsomed

市場機会と将来展望

臨床ガイドライン、償還制度、規制経路は、自動化・接続型インスリン投与への移行を後押ししており、相互運用可能なシステム、介護者に優しいワークフロー、処方集収載までの期間を短縮するセキュリティ・バイ・デザインの更新に空白地帯を生み出している。米国糖尿病学会(ADA)の2026年版診療ガイドラインは、1型糖尿病患者および強化インスリン療法を行う2型糖尿病患者に対する自動インスリン投与システムを優先的な投与方法として位置付けており、これはカバレッジとトレーニング体制が整っている地域でより広範な臨床導入を後押しする。規制と表示範囲の拡大も対象セグメントを広げている。2026年6月、Tandem Diabetes Careは2型糖尿病成人および妊娠中の1型糖尿病患者への使用について、自動インスリン投与システムのCE適合認証を取得した。一方、相互運用可能なポンプおよびコントローラーに対するFDAの承認・分類は、閉鎖的な単一ブランドスタックではなく、マルチベンダーエコシステムを支えている。

供給の可用性と単位経済性は、特にパッチポンプとその消耗品において、依然として具体的な機会分野である。製造規模の拡大はボトルネックを緩和し、支払者との契約を加速し得る。2026年5月、ViCentraはPhillips MedisizeでKaleidoパッチポンプ消耗品の商業規模生産を開始し、生産能力を3倍に拡大して17,000人超のユーザーを支えるとした。2026年6月、Novo Nordiskは中国天津拠点で注射デバイスおよびインスリンペンの製造拡大に2億人民元の投資を発表した。新しい治療法(GLP-1・インスリン併用療法を含む)を巡るポートフォリオの移行と再設計の必要性は、カートリッジ、針、リザーバーの再設計に対する短期的需要も生み出しており、供給の中断なしに規制文書とデジタル機能更新を伴う機器変更を実行できるメーカーに有利に働いている。

インスリン投与デバイス市場における最近の業界動向

- 2026年7月:Tandem Diabetes Careは、t:slim X2インスリンポンプとAbbott FreeStyle Libre 3 Plusセンサーの互換性を、5つの国際市場(英国、スイス、スウェーデン、フィンランド、イタリア)に拡大した。センサー相互運用性の拡大は、米国外におけるTandemの自動インスリン投与エコシステムを強化し、CGMプラットフォーム間での患者選択を重視する支払者やクリニックの意向を支えている。

- 2026年4月:Tandem Diabetes Careは、t:slim X2およびTandem Mobiの両方において、1型糖尿病を合併する妊娠への使用に関するControl-IQ+自動インスリン投与技術のFDA承認を取得した。この承認は、自動インスリン投与を独自の血糖目標を持つより高度なリスクを伴う患者集団へ拡大するものであり、ポンプハードウェアを超えたアルゴリズム主導の差別化を強化している。

- 2025年4月:Ypsomedは糖尿病ケア事業をTecMed AGに最大4億2,000万スイスフランで売却する契約を締結し、成約は2025年下半期を目標としている。この事業売却により、Ypsomedは消費者向けポンプ事業から離れ、自己注射システムへの注力を強める形で競争構図が変化し、既存のポンプユーザーおよびパートナーは新たな所有者へ移行することになる。

インスリン投与デバイス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法では、インスリン投与デバイス市場は、病院、クリニック、在宅使用にわたり、糖尿病患者へのインスリン投与に使用されるデバイスから生じる収益を対象とする。これには、インスリンの投薬・投与のために購入されるデバイスハードウェアおよび主要な消耗品が含まれる。

対象範囲の除外事項:インスリン医薬品および血糖モニタリングシステム(CGMおよび血糖測定器を含む)は除外し、数値がインスリン投与のみに焦点を当てるようにしている。

セグメンテーション概要

- 製品タイプ別

- インスリンペン

- 再利用可能ペン

- 使い捨てペン

- インスリンポンプ

- チューブ付きポンプ

- パッチ・ウェアラブルポンプ

- 自動ハイブリッドクローズドループシステム

- インスリンシリンジ

- 針なしインジェクター

- ジェットインジェクター

- その他

- インスリンペン

- 技術・接続性別

- コネクテッド(ブルートゥース・近距離無線通信)

- 非コネクテッド・従来型

- 患者年齢層別

- 小児(18歳未満)

- 成人(18歳以上)

- 高齢者(65歳以上)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 糖尿病クリニック・センター

- エンドユーザー別

- 在宅ケア環境

- 病院・専門クリニック

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期の市場構造を構築し、年ごとに確認可能な客観的な参照点を収集するために用いられた。糖尿病有病率の指標についてはWHOおよびIDF、米国の疾病・治療状況についてはCDC、医療アクセスの代理指標としてOECDの保健統計、各国間の購買力・支出能力を正規化するために世界銀行のマクロ指標といった、公的・公式情報源に依拠した。

また、米国FDAの機器データベース、入手可能な範囲でのEUDAMED関連の公開概要、採用・治療パターンに関する臨床ガイドライン文書および査読済み学術誌、製品ミックスの手がかりとなる企業の開示文書や投資家向けプレゼンテーションなども確認した。並行して、企業財務情報・インテリジェンス用の有料サブスクリプション、および機器の発売やパイプラインの方向性を追跡するための特許データベースを利用した。これらのデスクリサーチの情報源はあくまで例示であり、ギャップを埋め、前提を相互検証するために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、機器メーカー、流通業者、糖尿病クリニック関係者、調達・薬局の専門家を対象とした専門家インタビューおよび構造化調査によって実施された。その後、臨床医や糖尿病療養指導士との対話を通じて、実際の使用行動を確認し、補充・交換パターンに関する前提をより厳密なものにした。これはグローバル市場であるため、議論はAPAC、EMEA、南北アメリカ間の需要差異を対象とし、その後、最も再現性の高いパターンに基づいて、価格設定、補充頻度、チャネル構成の前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):18% | APAC:44% |

| ミドルティア:54% | 機能・部門責任者:29% | EMEA:33% |

| 小規模プレーヤー:20% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

規模算定のロジックは、地域別の治療中インスリン使用者数のトップダウン再構築から始まり、これを普及率および交換パターンを用いて機器需要に変換する。総計を現実的に保つため、主要な機器カテゴリーの平均販売価格×数量のサンプル確認や、年間販売実績に関するチャネルからのフィードバックなど、選択的なボトムアップの近似値によって出力を裏付けた。両者の見方が一致しない場合は、変動要因を調整し、整合作業を再実行した。

この市場で重要となった入力要素には、インスリン治療対象人口、ペンとポンプの採用率、消耗品(例えば針、カートリッジ、注入セット)の補充・交換頻度、チャネル別の平均販売価格帯、償還カバレッジの兆候、スマート機器・接続機器の普及ペースが含まれる。予測は、単純な多変量関係に裏付けられたシナリオ分析を用いて構築され、有病率の伸び、購買力、償還の方向性、技術構成の変化が、一次調査での主な議論の対象となる主要因であった。国別の詳細が乏しい場合は、治療率と価格帯が類似する代替国を用いてギャップを補い、その後、小規模市場を過大評価しないよう正規化のステップを行った。

データ検証と更新サイクル

検証は複数のチェックを通じて実施され、市場総計が無視できない現実世界のシグナルと一致するようにした。モデルの出力は、糖尿病有病率のトレンド、臨床チャネルからのポンプおよびペンの採用シグナル、患者1人当たりの推定支出水準といった独立した指標と比較された。異常値は承認前にレビューされた。

変動が重大と見られる場合、前提は再検討され、それが価格変更、チャネルの変化、または機器タイプ間のミックス変化のいずれによるものかを確認するため、一次調査回答者に再度連絡した。レポートは年次で更新され、重大な規制イベント、償還の動き、または需要行動を変化させる製品発売があった場合には、暫定更新が実施される。納品前には最終レビューが行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceのインスリン投与デバイス市場規模

インスリン投与デバイスの公開市場規模は、対象となる製品ラインが常に同一であるとは限らないこと、また価格ロジックがバリューチェーンの異なる段階で適用され得ることから、しばしば異なる値となる。時期の設定も重要であり、一部の推計は古い基準年を用いてその後の成長率を延長するため、機器構成が想定より速く変化した場合にずれが生じる可能性がある。

一般的な差異の要因は、ペン用針、注入セット、ポンプ用付属品が完全に計上されているかどうか、また収益が工場出荷レベルで捕捉されているか、あるいは最終ユーザー価格に近い水準で捕捉されているかであり、単位需要が同程度であっても数値が変化する。一部の外部推計は、成長をほぼ糖尿病有病率にのみ連動させ、毎年の交換頻度や償還制度の変化を十分に再確認していない場合もある。当社の見解では、より厳密な計数は、血糖モニタリング収益を除外し、対象範囲をインスリン投与デバイスおよびその直接消耗品に限定することから得られ、これがMordor Intelligenceのモデルに適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 33.79億米ドル(2026年) | |

| グローバルコンサルティングA | 17.71億米ドル(2024年) | 異なる基準年を使用しており、一般的にメーカーレベルの数値を報告しているため、チャネルマークアップや一部の最終市場における価格影響が反映されていない場合、総計が過小評価される可能性がある。 |

| 業界パブリッシャーB | 16.42億米ドル(2023年) | Often anchors the build on a narrower historic base and may not fully capture consumable pull-through and replacement cadence across geographies, which can reduce the implied annual spend per treated patient. |

この表は、年の選定とバリューチェーンの扱い方が、予測を比較する前の段階で大きな差異を生み出し得ることを示している。モデルを患者プール、機器構成、および反復購入頻度に紐付け、その後インタビューを通じて価格前提をストレステストすることにより、一貫して再実行可能な明確な需要・価格ドライバーに対して追跡可能な推計値を維持している。

レポートで回答される主要な質問

2031年のインスリン投与デバイス市場規模はどのくらいになりますか?

2026年から7.82%のCAGRを反映し、2031年までに492億3,000万米ドルに達すると予測されています。

最も速く成長している製品タイプはどれですか?

インスリンポンプはハイブリッドクローズドループ承認の強みにより、2031年にかけて11.33%のCAGRで成長しています。

コネクテッドデバイスがシェアを拡大している理由は何ですか?

償還政策がスマートペンとポンプを耐久性機器として分類するようになり、クラウドリンクにより臨床医が重視する遠隔モニタリングが可能になっています。

新興市場における最大の抑制要因は何ですか?

複数回毎日注射と比較した高い平均販売価格が普及を低下させ、CAGRの見通しを0.9%削減しています。

最終更新日: