ホームケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 202.34 十億米ドル |

| 市場規模 (2031) | 262.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

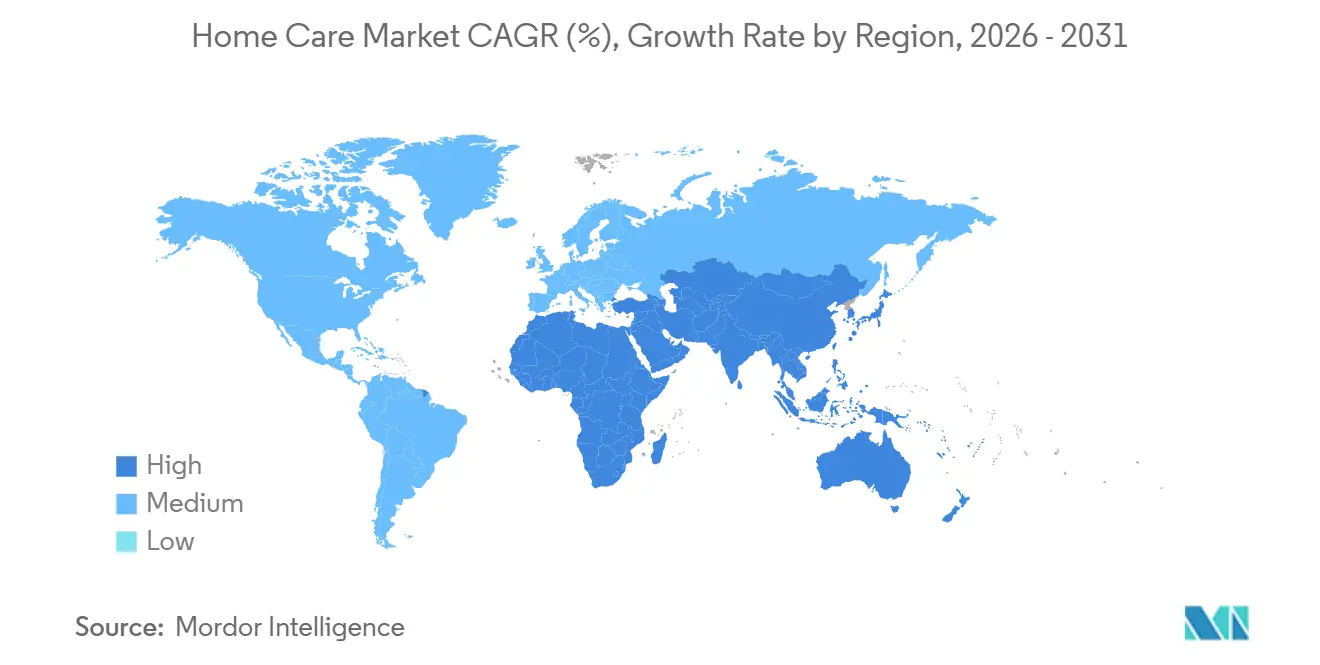

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

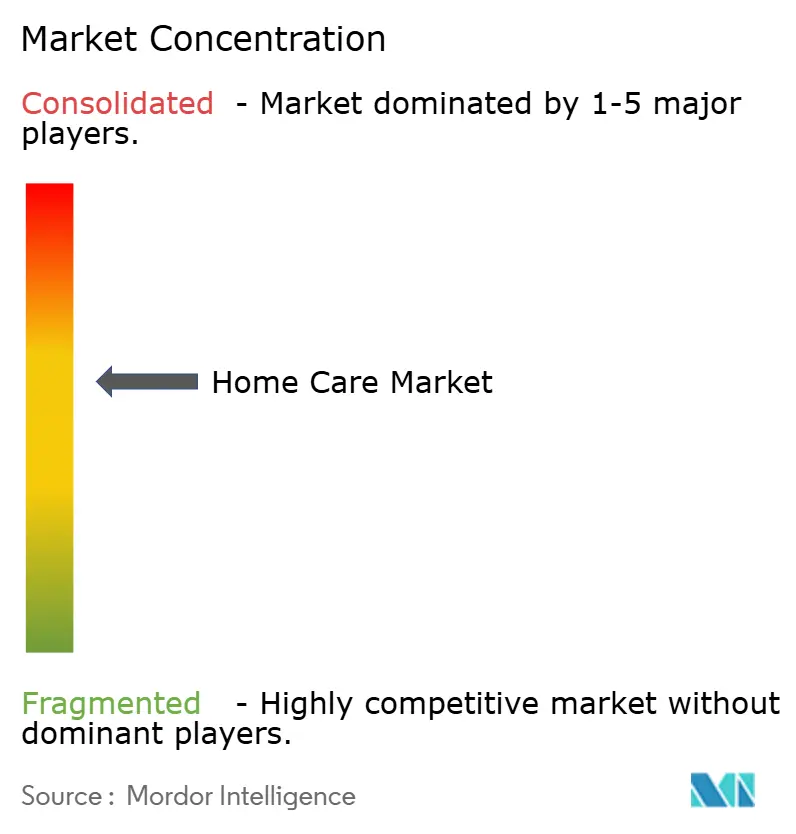

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームケア市場分析

ホームケア市場規模は2026年に2,023億4,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 5.34%で成長し、2031年には2,624億5,000万米ドルに達する見込みです。この軌跡は、数量主導のコモディティ販売から、ウェルネスポジショニング、フレグランスイノベーション、デジタルで増幅されたブランドナラティブを基盤とするプレミアム化への構造的転換を反映しています。ソーシャルメディアプラットフォームでは、2025年半ばまでに#CleanTokハッシュタグが790億回の閲覧数を記録し、フォロワーのエンゲージメントが測定可能な収益増加へと転換されました。Unileverはマイクロインフルエンサーとの提携後にCifの売上が38%増加したと報告し、Villedaはクリーニングコンテンツクリエイターとのコラボレーションによりモップ販売が306%急増しました。これらのダイナミクスは、家庭用ケアの既存企業が製剤の有効性と同様に文化的関連性においても競争していることを示しています。地域別では、アジア太平洋が絶対的な成長をリードしており、2025年に中国の都市化率が67%を超え、インドの中間層が年間5,000万世帯増加し、ブランド洗浄剤の潜在的な市場基盤が拡大しています。

主要レポートのポイント

- 製品タイプ別では、ランドリーケアが2025年の収益の54.03%を占め、エアケアは2031年にかけてCAGR 6.76%で拡大する見込みです。

- 包装形態別では、ボトルが2025年に43.88%のシェアを維持しましたが、詰め替えシステムの普及を背景にパウチが年率6.88%で成長する見通しです。

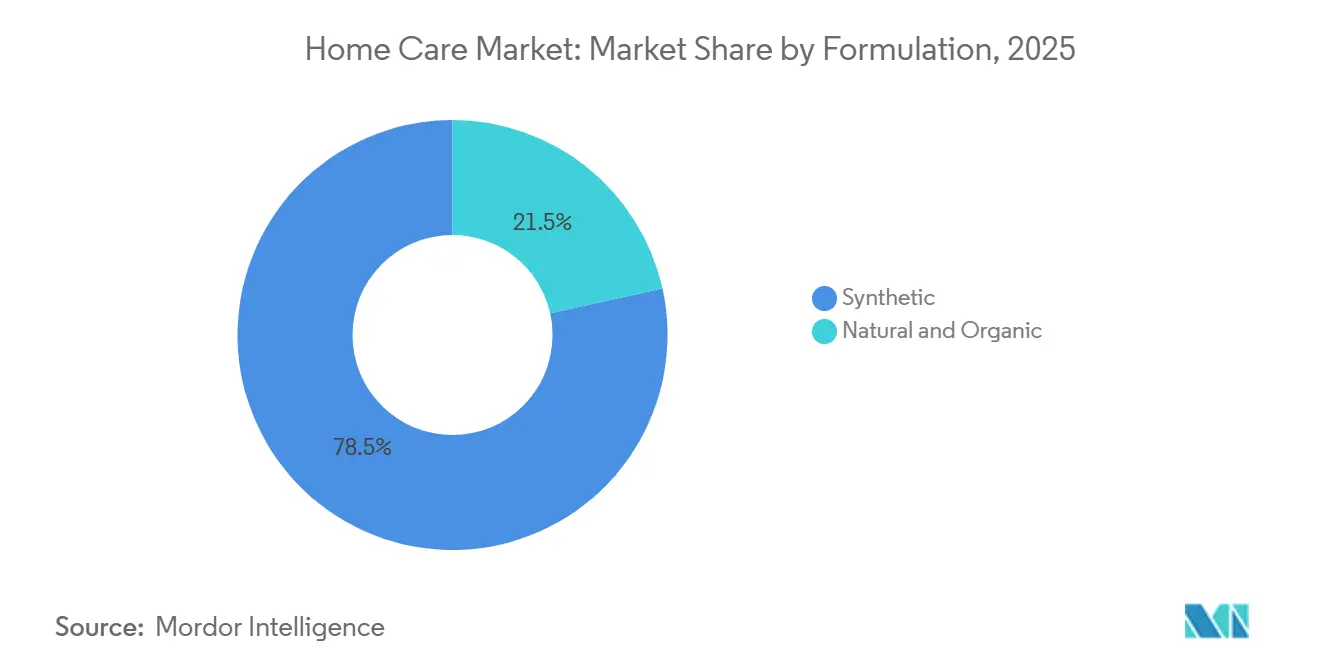

- 製剤別では、合成製品が2025年の家庭用ケア製品市場シェアの78.47%を占め、天然・オーガニック製品は2031年にかけてCAGR 7.03%で成長する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の収益の48.21%を占め、オンライン小売店は2031年にかけてCAGR 6.04%を記録する見込みです。

- 地域別では、アジア太平洋が2025年の世界売上の28.95%を生み出し、2031年にかけてCAGR 6.33%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のホームケア市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーシャルメディアプラットフォームおよびセレブリティ エンドースメントの影響 | +0.8% | 北米および欧州でより強い影響を持つグローバル | 中期(2~4年) |

| 成分、フレグランス、 包装形態における製品イノベーション | +1.2% | 先進市場が主導するグローバル | 長期(4年以上) |

| ホームの美観とウェルネストレンド | +0.6% | 北米および欧州が中心、アジア太平洋へ拡大 | 中期(2~4年) |

| サステナビリティへの取り組み | +1.1% | 欧州および北米が先導、グローバルへの普及 | 長期(4年以上) |

| 天然・環境に優しい製品に対する消費者の嗜好 | +0.9% | 先進市場のプレミアムセグメントを含むグローバル | 長期(4年以上) |

| 媒介性疾患への意識の高まり | +0.4% | 熱帯地域でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアプラットフォームおよびセレブリティエンドースメントの影響

デジタルプラットフォームは家庭用ケアを低エンゲージメントカテゴリーから、清掃ルーティンがバイラルなエンターテインメントとなるコンテンツ主導の競争の場へと変革しました。TikTokの#CleanTokハッシュタグは2025年半ばまでに790億回の閲覧数を積み上げ、クリエイターが15秒のクリップで製品の有効性を実演し、従来の広告への懐疑心を回避しています。Procter & Gambleの2025年Mr. Cleanキャンペーンは、Instagram Reelsを活用してビフォーアフターの変化を紹介し、消費者向けパッケージ商品業界平均の3倍となる4.2%のエンゲージメント率を達成しました。このチャネルは、洗練された制作価値よりもアルゴリズム配信と真正なストーリーテリングを習得したブランドに報酬を与えます。この変化はまた、小売流通を持たないもののソーシャルメディアに精通したチャレンジャーブランドの市場参入を民主化し、棚を持つ既存企業との競争を激化させています。モバイルデバイスの利用率が高いアジアでは、これらの戦術が顕著な成功を収めています。欧米市場でも同様のトレンドが見られ、クリエイターが清掃のヒントとエンターテインメントを融合させています。2024年、アジア太平洋地域は1契約あたり月間約15GBのモバイルブロードバンドトラフィックを平均し、全地域の中で最高となりました[1]出典:国際電気通信連合、「デジタル開発の測定2024」、itu.int。この高いデータ使用量は、動画やショートフォームコンテンツを通じた活発なソーシャルメディアエンゲージメントを支えています。

成分、フレグランス、包装形態における製品イノベーション

製剤の革新は、清掃の有効性を超えて、感覚的体験、環境負荷、利便性を包含する価値提案を再定義しています。Givaudanは2025年にPlanetCaps™生分解性フレグランスマイクロカプセルを導入し、石油由来ポリマーを植物由来の代替品に置き換え、堆肥化条件下で28日以内に分解されます。Henkelは2024年にデュッセルドルフに5,000万ユーロ(5,400万米ドル)のフレグランスイノベーションセンターを開設し、消費者の気分状態をフレグランス分子に合わせるAI駆動の香り分析に注力しています。Novozymesは2025年に20℃でタンパク質系汚れを除去するプロテアーゼ酵素を発売し、1回の洗濯あたりエネルギー消費を60%削減する冷水洗濯サイクルを可能にしました。包装イノベーションも加速しており、Procter & Gambleは2025年にTide詰め替えパウチを展開し、同等のボトルと比較してプラスチック使用量を60%削減しました。一方、Unileverは2025年までに100%再利用可能、リサイクル可能、または堆肥化可能な包装へのコミットメントを表明しました。酵素の有効性、感覚的な喜び、循環型包装を統合した企業はプレミアム価格を実現できる一方、遅れをとる企業はプライベートブランドの代替品によるマージン圧縮に直面します。

ホームの美観とウェルネストレンド

消費者はますます家庭用ケアをパーソナルウェルネスとインテリアデザインの延長として捉え、清掃を雑用からセルフケアとステータスを示す儀式へと昇華させています。この意識の変化は、2024年に世界のウェルネス経済が大きな収益に達し、ホーム環境の最適化が独自のサブセグメントとして台頭したことと相関しています。エアケア製品はこのトレンドを活用し、スマートディフューザーがIoT接続を統合しました。PuraやAeraなどのブランドは2025年にアプリ制御デバイスを発売し、概日リズムと空気質センサーに基づいてフレグランスの強度をスケジュール設定できるようにしました。精油ベースの製剤が支持を集め、ラベンダーやユーカリのバリアントが単なる消臭剤ではなくストレス軽減ツールとして位置づけられました。このウェルネスフレーミングは価格プレミアムを正当化し、アロマセラピーを訴求した製品は2025年に従来品より30~40%高い単価を実現しました。このトレンドはカテゴリーをまたいだバンドル販売も促進しており、ブランドはスキンケアルーティンを模した包装の美学と儀式的な言語を持つキュレーションされた清掃キットを提供しています。

媒介性疾患への意識の高まり

持続的な媒介性疾患の負担は、特に熱帯・亜熱帯地域において虫除け製剤への構造的需要を維持しています。世界保健機関は2024年に2億4,900万件のマラリア症例と60万8,000人の死亡を報告し、サハラ以南のアフリカが死亡者の95%を占めました。一方、デング熱の罹患者数は世界で9,600万件の有症状症例に達し、4万人が死亡しました。米国環境保護庁は虫除け剤の主要な有効成分として4種類を登録しています:DEET、ピカリジン、IR3535、レモンユーカリ油(PMD)であり、それぞれ異なる有効性と安全性プロファイルを持ちます。気候変動はリスクゾーンを拡大させています。米国疾病予防管理センターは、気温上昇により蚊の生息域がこれまで温帯であった地域にまで拡大し、2030年までにデング熱リスクにさらされる米国の人口が30%増加すると予測しました。この地理的拡大は、保湿や紫外線防止などのスキンケア効果と虫除け効果を組み合わせた製品に対して、従来の熱帯市場を超えた成長機会をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の蔓延 | -0.7% | 新興市場でより高い影響を持つグローバル | 中期(2~4年) |

| 化学成分に関する健康上の懸念 | -0.5% | 主に先進市場、グローバルへ拡大 | 長期(4年以上) |

| 環境に優しい製品の高コスト | -0.4% | 価格感応度の高い市場でより強い影響を持つグローバル | 中期(2~4年) |

| 製造業者に対する厳格な規制遵守 | -0.3% | 欧州および北米が先導、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

偽造家庭用ケア製品は、粗悪な製剤による安全リスクをもたらしながら、ブランドエクイティと消費者の信頼を損ないます。OECDは2024年の世界の偽造品取引を4,640億米ドルと推定しており、家庭用ケア製品は高い回転率と低い検出リスクから頻繁に標的にされています。オンラインマーケットプレイスが問題を拡大させました。国際商標協会による2025年の調査では、主要な電子商取引プラットフォームのサードパーティ販売業者から購入した家庭用清掃製品の42%が真正性の検証に失敗したことが判明しました。偽造洗剤は界面活性剤濃度が不十分であったり、生地を傷める安価な溶剤が使用されていることが多く、偽造消毒剤は抗菌活性成分を欠いている場合があり、衛生効果を損ないます。新興市場では取り締まりの課題が大きいですが、検証が不十分なオンラインプラットフォームにより先進市場でも問題が生じています。2023年、Amazonは世界で700万点以上の偽造品を廃棄し、ブランドや中国の法執行機関との連携による偽造品対策を強化し、50件以上の摘発と100人以上の容疑者の特定につながりました[2]出典:Amazon、「ブランド保護レポート」、amazon.com。偽造品は市場収益を減少させ、コンプライアンスコストを引き上げ、ホームケア市場の成長を妨げています。

化学成分に関する健康上の懸念

化学物質への暴露リスクに対する消費者の意識の高まりが、特に揮発性有機化合物(VOC)、フタル酸エステル、第四級アンモニウム化合物(クアット)に関して、製剤の見直しと規制当局の精査を促しています。米国環境保護庁のセーファーチョイスプログラムは2025年までに2,000件以上の家庭用清掃製品を認証し、喘息、内分泌かく乱、または水生毒性に関連する成分を除外することを製剤に求めています。カリフォルニア州のセーファーコンシューマープロダクツ規制は2025年から清掃製剤中の5,000種類以上の化学物質の開示を義務付け、違反した製造業者には1日最大1万米ドルの罰則が科されます。学術研究が懸念を強めています。Environmental Health Perspectives誌に掲載された2024年の研究では、スプレー洗浄剤の定期的な使用がエアロゾル化した刺激物により喘息リスクを30~50%高めることが判明しました。フレグランスキャリアとして一般的に使用されるフタル酸エステルは規制強化に直面しています。欧州化学物質庁は2024年に4種類のフタル酸エステルをREACH認可リストに追加し、段階的廃止の期限を設けることを求めました。ブランドは植物由来の界面活性剤と酵素触媒への製剤転換を進めていますが、これらの代替品は合成品より40~60%高コストであることが多く、マージンを圧縮するか、数量成長を抑制する値上げを余儀なくされます。この課題は、規制の枠組みが遅れており、価格感応度が高いためより安全だが高コストな製剤の採用が制限される新興市場でより深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ランドリーケアの優位性とエアケアの加速

ランドリーケアは2025年の市場収益の54.03%を占め、高頻度かつ非裁量的なカテゴリーとして確立されたブランドロイヤルティと小売流通を持つ地位を反映しています。このセグメントは洗剤ポッドの普及に牽引されて2031年まで成長を続けます。単回投与形態は2025年の北米の洗濯洗剤販売において大きなシェアを占め、消費者が利便性と廃棄物を削減する計量済み投与を優先しています。Procter & Gambleが2024年に発売したTide冷水用製剤は20℃での効果的な洗浄を可能にし、1回の洗濯あたりエネルギー消費を60%削減し、欧州のエネルギー効率規制に合致しています。Givaudanが2025年に導入した生分解性PlanetCaps™フレグランスマイクロカプセルは、サステナビリティへの懸念に対応しながら、従来のカプセル化と比較して香りの持続性を40%延長します。

食器洗い製品は酵素イノベーションにより安定したシェアを維持しました。Novozymesの2025年リパーゼ酵素は低温での油脂除去を可能にし、給湯コストを50%削減する製剤を実現します。表面ケアはパンデミック後の衛生意識の恩恵を受けましたが、消毒剤の備蓄が正常化するにつれて成長はベースラインレベルに落ち着きました。トイレケアと漂白剤セグメントは成熟期を迎えており、イノベーションは環境に優しい酸化剤に集中しています。過酸化水素を使用した酸素系漂白剤は2025年に欧州でEU生物活性製品規制の下で規制された塩素系製品を置き換え、市場シェアを獲得しました。消費者の認識に顕著な変化が生じており、2031年にかけてCAGR 6.76%で成長が見込まれるエアケアセグメントは、空気感染への懸念と大気汚染レベルの上昇に牽引された変化により、健康と密接に関連付けられるようになっています。米国環境保護庁は、2024年に米国が4,100万トンの一酸化炭素(CO)を排出したと報告しました[3]出典:環境保護庁、米国における大気汚染物質排出量、

epa.gov。

包装形態別:詰め替えパウチがボトルの優位性を崩す

ボトルは2025年の包装シェアの43.88%を占め、確立されたサプライチェーン、消費者の親しみやすさ、小売棚什器との適合性により維持されています。しかし、パウチはサステナビリティ規制と材料コストの優位性に牽引されて2031年にかけてCAGR 6.88%で拡大しています。詰め替えパウチは同等の容量に対して硬質ボトルより60~80%少ないプラスチックを使用し、カーボンフットプリントと輸送コストの両方を削減します。Procter & Gambleの2025年のTide濃縮詰め替えサシェの発売はこの転換を体現しており、従来のボトルの500グラムに対して150グラムのパウチで32回分の洗濯が可能です。規制圧力がトレンドを増幅させており、EUの使い捨てプラスチック指令と拡大生産者責任制度がリサイクル不可能な包装に費用を課し、パウチを経済的に魅力的にしています。

エアゾール缶はエアケアと虫除けにおいてニッチな用途を維持しましたが、噴射剤規制により成長が鈍化しました。EUのFガス規制は2015年から2024年の間にハイドロフルオロカーボン(HFC)を79%削減し、炭化水素または圧縮空気噴射剤への製剤転換を強いました。アルミニウムボトルや生分解性フィルムを含むその他の包装形態は、循環型素材に20~30%のプレミアムを支払う意欲のあるアーリーアダプターセグメントを獲得しました。Henkelは2025年にドイツでPersilブランド向けのクローズドループアルミニウムボトルを試験導入し、混合素材プラスチックボトルの30%に対して95%のリサイクル率を達成しました。包装の状況は断片化しています。ボトルは価格感応度の高い市場と構造的完全性が必要なカテゴリー(漂白剤、トイレ洗浄剤)で主流を維持する一方、パウチは詰め替えモデルが消費者のサステナビリティ価値と小売スペース最適化目標に合致するランドリーと食器洗いでシェアを拡大するでしょう。

製剤別:合成製品の規模対天然製品の成長速度

合成製剤は2025年の市場シェアの78.47%を占め、コスト効率、性能の一貫性、既存の製造規模を反映しています。直鎖アルキルベンゼンスルホン酸塩(LAS)などの石油由来界面活性剤はキログラムあたり1.20~1.50米ドルであるのに対し、アルキルポリグルコシドなどの植物由来代替品は2.50~3.50米ドルであり、数量リーダーシップを維持する構造的な価格優位性を生み出しています。しかし、天然・オーガニック製剤は合成化学物質に対する規制制限と植物由来成分へのプレミアム支払い意欲に牽引されて2031年にかけてCAGR 7.03%で加速しています。米国環境保護庁のセーファーチョイスプログラムは2025年までに2,000件以上の製品を認証し、喘息、内分泌かく乱、または水生毒性に関連する成分の除外を求めています。

酵素技術が性能格差を埋めています。Novozymesの2025年プロテアーゼ酵素は冷水での洗濯洗浄を可能にし、温水合成洗剤に匹敵する汚れ除去効果を維持しながらエネルギー使用量を60%削減します。ヤシ油やパーム核油由来の植物系界面活性剤が支持を集めましたが、パーム栽培に関するサステナビリティへの懸念から認証要件が求められるようになりました。持続可能なパーム油のための円卓会議(RSPO)は2024年に世界のパーム油生産の19%を認証しており、家庭用ケアブランドは森林破壊リスクを軽減するためにRSPO認証原料を優先しています。製剤の分断は続くでしょう。合成製品は価格感応度の高いセグメントと大量調達が必要な業務用チャネルで主流を維持する一方、天然製品はブランドストーリーテリングと認証の透明性が購買決定を左右するプレミアム小売と電子商取引で成長するでしょう。

流通チャネル別:デジタルの破壊が小売ダイナミクスを再形成

スーパーマーケットとハイパーマーケットは2025年の流通シェアの48.21%を占め、ワンストップショッピングの利便性、プロモーション価格、衝動買いの機会により維持されています。しかし、オンライン小売店はサブスクリプションモデル、ダイレクトトゥコンシューマーブランド、パンデミックで加速したデジタル普及に牽引されて2031年にかけてCAGR 6.04%で拡大しています。Amazonは2025年に米国の家庭用ケア販売において大きなシェアを獲得し、定期配送に15%の割引を提供するサブスクライブ&セーブプログラムを活用して消費者を長期的な購買パターンに取り込んでいます。Grove CollaborativeやBluelandなどのダイレクトトゥコンシューマーブランドは従来の小売を迂回し、配送コストと環境負荷を削減する濃縮詰め替えタブレットと再利用可能な包装システムを提供しています。Groveは2025年に120万人のアクティブサブスクライバーを報告し、75%の継続率を達成しました。

コンビニエンスストアと食料品店は補充購入や即時ニーズに対して関連性を維持し、ディスカウントストア、薬局、業務用サプライヤーを含むその他の流通チャネルはニッチなセグメントにサービスを提供しました。オンラインチャネルはデジタルに精通し、サプライチェーンの機動性を持つブランドに有利であり、迅速な製品改良とターゲットマーケティングを可能にします。サブスクリプションモデルは予測可能な収益ストリームを生み出しますが、継続的な顧客獲得費用が必要です。Grove Collaborativeの顧客獲得コストは2025年に45米ドルに達し、収益性を達成するために18ヶ月の回収期間が必要となりました。流通の状況は二極化するでしょう。スーパーマーケットは大量購入と価格重視の買い物客に対して優位性を維持する一方、オンラインチャネルはキュレーションされた品揃えと配送の利便性に対価を支払う意欲のあるプレミアム、利便性重視、サステナビリティ志向の消費者を獲得するでしょう。

地域分析

アジア太平洋は2025年の世界収益の28.95%を占め、都市化、中間層の拡大、衛生意識の向上に支えられて2031年にかけてCAGR 6.33%という最速の地域成長を維持するでしょう。中国国家統計局によると、中国の都市化率は2025年に67%に達し、過去10年間で2億5,000万人の農村から都市への移住者が、従来の大量購入パターンからブランド化された単回使用形態へとシフトする中で、パッケージ化された家庭用ケア製品への需要を牽引しています。インド準備銀行によると、インドの中間層は2020年から2025年の間に年間5,000万世帯拡大し、可処分所得が年率8%上昇し、ブランドなし洗剤からプレミアムランドリーポッドや専門洗浄剤へのトレードアップが可能になりました。電子商取引の普及が加速し、AlibabaのTmallとJD.comは2025年に中国の家庭用ケア販売において大きなシェアを占め、インドのFlipkartとAmazon Indiaは現地語インターフェースと代金引換オプションを活用して地方都市へのリーチを拡大しながら前年比成長を達成しました。日本と韓国は成熟した市場特性を示し、イノベーションは狭い居住空間向けのコンパクト包装とエネルギー効率規範に合致した冷水洗浄用酵素製剤に集中しています。

北米と欧州の成長は規制の厳格さとサステナビリティ規制によって形成されています。欧州化学物質庁によると、欧州連合のREACH規制は2025年までに25,000種類以上の登録化学物質を掲載し、1物質あたり5万~50万米ドルのコストがかかる広範な安全性資料を要求し、専任のコンプライアンスチームを持つ多国籍企業が地域プレーヤーより有利な立場に置かれています。欧州委員会によると、EUエコラベルは2025年に450件の家庭用清掃製品を認証し、消費者が環境認証を優先する中で認証品は25~35%の価格プレミアムを実現しました。米国環境保護庁のセーファーチョイスプログラムは2025年までに2,000件以上の製品を認証し、カリフォルニア州のセーファーコンシューマープロダクツ規制は5,000種類以上の化学物質の開示を義務付け、植物由来成分への製剤転換を加速させました。

南米、中東、アフリカは人口増加、都市化、衛生インフラの整備に牽引されています。ブラジル地域開発省によると、ブラジルの家庭用ケア市場は2025年に成長し、下水処理カバレッジを2030年までに55%から70%に拡大する政府の取り組みに支えられ、トイレ洗浄剤と消毒剤への需要が増加しています。サウジアラビアとアラブ首長国連邦は、ホスピタリティと医療分野の高い衛生基準により高い一人当たり消費量を示し、都市部でデング熱症例が増加する中で虫除け剤の売上が年率18%成長しました。ナイジェリアと南アフリカは偽造品と断片化した小売インフラという課題に直面しましたが、モバイルマネーの普及が電子商取引の成長を可能にしました。媒介性疾患の負担が虫除け剤の需要を維持しています。サハラ以南のアフリカは2024年の世界のマラリア死亡者の95%を占め、60万8,000人の死亡が環境保護庁登録の虫除け剤の普及を促進しています。

規制環境

ホームケア製品に関する規制は、化学物質の安全性、製品トレーサビリティ、包装コンプライアンスをめぐって引き続き強化されており、欧州と北米が世界的なブランドにとっての事実上の要件の多くを定めている。欧州連合では、洗剤および界面活性剤に関する規則(EU)2026/405(2026年2月採択)が、長年施行されてきた洗剤規則(EC)No 648/2004に代わって導入され、デジタル製品パスポートや、EU市場に洗剤を投入する製造業者に対する適合性評価責任の明確化など、新たなコンプライアンス義務を課している。

洗剤specific規則に加えて、EU一般製品安全規則(規則(EU)2023/988、GPSR)は、2026年4月17日に発効した欧州委員会実施決定(EU)2026/901に基づく更新済み調和規格によって補完されている。政府規制以外では、UL 2700(第2版、2026年4月6日発行)のような自主規格も、洗浄製品の処方およびクレーム実証に影響を与えており、これはハードフロアケアおよび一部の微生物由来洗浄製品に関連する持続可能性・安全性関連要件を更新するものである。

競合状況

ホームケア市場は中程度の集中度を示しており、Unilever、Procter & Gamble、Reckitt Benckiserが確立されたブランドエクイティ、マルチチャネル流通、グローバルオペレーションを通じて市場を支配しています。各社は消費者ニーズに対応するための製品イノベーションに注力しています。2025年2月、Dawnは最大99%の油脂を捕捉・固定・除去する製剤を持つPowerSuds液体食器用洗剤を発売しました。この製品は洗浄中の食器間の油脂移動を防ぎ、効率を向上させ、繰り返し洗浄の必要性を低減します。

新興ブランドは天然成分、動物実験不使用認証、迅速な製品開発を可能にするダイレクトトゥコンシューマー流通モデルを通じて市場のギャップを狙っています。これらの企業は定期的な収益を確保し、ターゲット販売のための顧客データを収集するためにサブスクリプションサービスを導入しています。投資会社はサステナブル製品イノベーションへの資金提供を増やしており、業界変革への市場の信頼を示しています。各社は合併・買収を通じた拡大を続けています。Church & Dwightは2024年6月に日本の販売代理店であるGraphicoを1,990万米ドルで買収し、アジアでの知名度を拡大しました。

デジタル技術の採用が業務効率を向上させています。AIベースの需要予測、自動化された製造、機械学習による製品開発を導入した企業は、製品開発時間の短縮とホームケア市場における在庫管理の最適化により、大幅な生産性向上を報告しています。技術の展開が勝者を差別化します。Henkelの2024年のデュッセルドルフにおける5,000万ユーロ(5,400万米ドル)のフレグランスイノベーションセンター開設では、AI駆動の香り分析を活用して消費者の気分状態をフレグランス分子に合わせ、市場投入時間を30%短縮しました。これらの進歩は研究とマーケティング投資のための追加リソースを生み出します。しかし、偽造品と増大する規制要件は特に中小企業にとって課題となっており、ホームケア産業における戦略的パートナーシップの重要性を浮き彫りにしています。

ホームケア産業のリーダー企業

Henkel AG & Co. KGaA

Unilever PLC

Procter & Gamble Company

Reckitt Benckiser Group PLC

Church & Dwight Co., Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホームケア分野の機会は、プレミアムランドリーケアと、便利性・持続可能性・トレーサビリティを組み合わせたフォーマット革新に集中しつつある。高度なカプセル構造とスマートホーム対応への移行は、性能に関する主張を信頼できるコンプライアンス文書で裏付けられるブランドにとって明確な空白領域を生み出している。特に欧州では、規則(EU)2026/405による洗剤枠組みの更新と、2026年4月に発効したGPSR規格改正による製品安全コンプライアンスの強化が進んでいる。ユニリーバの2026年4月から6月にかけての4チャンバーカプセル技術(Persil/Dirt Is Good)の推進、およびSamsungとの自動投与向け製品での協業は、既存企業が家電連携と差別化フォーマットを用いて価格帯を守る動きを示している。

サプライチェーンおよび製造の高度化も、可用性、サービス提供コスト、店頭投入スピードで競争する手段を提供し、リフィルおよび濃縮フォーマットを支えている。ユニリーバは2026年5月、Port Sunlightで1億5,000万英ポンドの投資を完了し、4チャンバーカプセル製造能力と新たな自動配送センターを整備した。これはプレミアムランドリーフォーマットに向けた生産能力とロジスティクスの継続的な近代化を反映している。並行して、米国EPAのSafer Choice(2025年までに2,000種類以上の家庭用洗浄製品を認証)や、VOC、フタル酸エステル、第四級アンモニウム化合物への監視強化に支えられた、コンプライアント再処方および安全性表示ポジショニングの機会も浮上しており、これらは高付加価値な安全成分パイプラインとより透明性の高い製品情報システムを後押ししている。

最近の業界動向

- 2026年7月:ヘンケルは北米でPurexランドリーブランドを再展開し、濃縮液体処方と、50%リサイクルプラスチックを使用したボトルを含む持続可能性を重視した包装を打ち出した。この更新は、マスマーケット向けフランチャイズを刷新しつつ、価値とエコ意識を持つ購入者に響く濃縮フォーマットおよび包装訴求への広範な移行に合わせたものである。

- 2026年5月:ユニリーバはPort Sunlight拠点で1億5,000万英ポンドの投資を完了し、ホームケア工場を4チャンバーランドリーカプセル生産用に改良し、10,000平方メートルの自動配送センターを追加した。生産能力と自動物流の組み合わせは、プレミアムフォーマットに向けた地域的なサプライ耐性を支え、大規模小売チャネルへの補充を高速化する。

- 2024年6月:チャーチ・アンド・ドワイトは、日本の販売代理店であるGraphicoを1,990万米ドルで買収し、日本における商業的展開と流通経路管理を拡大した。この取引により現地における実行能力が強化され、家庭用品・パーソナルケアポートフォリオのアジアにおける可視性が広がる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ホームケア市場は家庭環境で使用される包装済み家庭用洗浄・衛生製品を対象とし、世界市場全体でこれらの製品から生じる年間価値として測定される。

対象範囲外:プロフェッショナル清掃サービス、施設清掃プログラム、在宅介護サービス、および在宅医療機器は本市場規模算定の対象から除外される。

セグメンテーション概要

- 製品タイプ

- エアケア

- 食器洗い

- 漂白剤

- 虫除け

- ランドリーケア

- 表面ケア

- トイレケア

- 包装形態

- ボトル

- エアゾール缶

- パウチ

- その他の包装形態

- 製剤

- 合成

- 天然・オーガニック

- 流通チャネル

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ホームケア分野の小売価値に影響を与える製品境界、需要シグナル、価格変動パターンをマッピングするために用いられた。消費支出とCPI系列に関する各国統計ポータル、関連する化学品・包装製品フローに関するUN Comtrade形式の貿易統計、界面活性剤・消毒剤・包装関連の政策動向に関する政府環境機関などの公的資料を使用した。

仮定をより現実的なものにするため、洗剤・洗浄製品に関する業界団体の出版物、処方および効能トレンドを扱う査読付き学術誌、カテゴリー成長とチャネルミックスを説明する企業提出資料や投資者向け説明資料も確認した。必要に応じて、企業財務・報道の有料サブスクリプションを用いて収益エクスポージャーとイベントの影響を相互確認し、特許データベースを参照して新フォーマットおよび新処方の導入速度を追跡した。これらは例示的なインプットに過ぎず、データ収集、検証、確認の過程では他にも多くの公的資料が使用された。

一次インタビューおよび調査

一次調査は、製品製造、流通、小売にわたる専門家インタビューおよび短時間の調査、加えて量と価格の変化を早期に察知する包装・原料エコシステムの一部関係者への聞き取りによって行われた。市場が世界規模であるため、インプットはAPAC、EMEA、南北アメリカにわたって均衡が取られ、カテゴリー成長、チャネル比率、価格プレミアム化に関する仮定を現地の調達実態や店頭の実情と照らし合わせて検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | APAC:39% |

| ミドルティア:43% | 部門/ユニットリーダー:27% | EMEA:34% |

| 小規模プレイヤー:19% | マネージャー:60% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、国別の需要プールを家庭消費シグナル、カテゴリー浸透率、観測された価格帯から再構築し、それを価値へ変換するトップダウン方式を用いて構築された。その後、サンプル抽出したブランドおよびプライベートブランドの価格帯に推定カテゴリー数量を乗じるといった選択的なボトムアップ検証や、近代的小売とeコマースの分割に関するチャネル確認を用いて総計を裏付けた。

モデルを形成した主要インプットには、世帯数と都市化動向、ランドリーおよび表面洗浄の使用頻度、カテゴリーミックスの変化(例えば液体対粉末、単位用量採用など)、原材料コストサイクルに紐づく平均販売価格の変動、大規模市場におけるプレミアム化の速度が含まれる。小規模国でデータが乏しい場合は、所得帯および小売チャネル構造が類似する類似市場のプロキシを用いてギャップを補い、その後一次調査からのフィードバックによって調整を加えた。

予測に関しては、主に大規模国向けの単純な多変量回帰レイヤーで補完されたシナリオ分析に依拠し、可処分所得成長率、インフレ調整後の価格動向、チャネル拡大などの変数を説明変数として使用した。仮定は、高インフレ期におけるプロモーション、パックサイズの変更、ダウントレーディング行動に関するインタビューフィードバックによってストレステストを行った。

データ検証と更新サイクル

出力結果は、提出資料におけるカテゴリー成長に関する解説、主要インプットに関する公的な貿易・生産指標、主要小売チャネルにおける可視的な価格変動といった独立したシグナルとモデル化された市場総計とを三角測量することで検証された。国またはカテゴリーで異常な急伸が見られた場合、そのロジックは段階的に見直され、仮定は修正されるか、追跡確認のためフラグが立てられた。

承認前に、結果は複数段階のアナリストレビューを経て、地域間および製品カテゴリー間での分散チェックが行われ、ストーリーが数値と整合していることを確認する。本レポートは毎年更新され、主要な規制措置、原材料価格の急激な変動、チャネルの混乱といった重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのホームケア市場推定値と他の公表推定値との比較

ホームケアに関する公表済みの市場規模は必ずしも一致しない。これは、基礎となる定義が消費者向け包装製品と在宅で提供されるサービス主導のケアとの間で変動する可能性があること、また各社が通貨換算のタイミングやインフレ処理の扱いも異なることによる。一部の調査が家庭用と施設用の需要を混在させたり、価格プレミアム化の仮定をより積極的に扱ったりする場合にも差異が生じる。

Mordor Intelligenceは、実質ドル換算ルールとカテゴリー境界を追跡することで、ホームケアの数値を住宅用に販売される包装済み家庭用洗浄・衛生製品に紐づけたままに保ち、隣接するサービス収益や施設支出を取り込んで総計を膨らませることを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 202.34 B (2026) | |

| 総合コンサルティング会社A | USD 183.78 B (2026) | 公表範囲においてより狭いカテゴリーバスケットを使用しており、家庭用と商業用の最終用途を異なる形で混合している可能性があり、同年の消費者専用価値を低下させる可能性がある。また、実質ドル換算処理を明確に述べていないため、インフレと通貨換算のタイミングが報告水準を変動させる可能性がある。 |

| 業界調査グループB | USD 392.10 B (2025) | 対象範囲は、パーソナルケアや看護ケアといった在宅ケアサービスを中心としており、これは包装済みホームケア製品とは異なる収益プールである。基準年も異なり、より高い成長経路は小売カテゴリーの数量と価格ではなく、サービス利用率の仮定に起因している。 |

この比較は、差異の大部分が単なる算出方法ではなく対象範囲によって説明されることを示している。一方の推定値は消費者向け包装製品を測定し、他方は在宅サービスを測定しているためである。同一の境界と通貨ロジックを一貫して適用すれば、市場総計は明確な需要要因と再現可能な手順に遡って追跡しやすくなる。

レポートで回答される主要な質問

家庭用ケア製品市場の現在の規模はどのくらいですか?

家庭用ケア製品市場規模は2026年に2,023億4,000万米ドルであり、2031年には2,624億5,000万米ドルと予測されています。

最も高い収益を生み出している製品タイプはどれですか?

ランドリーケアは高頻度の使用と強いブランドロイヤルティにより、2025年の売上の54.03%をリードしました。

最も急速に成長しているセグメントはどれですか?

エアケアは、接続型ディフューザーとプレミアムフレグランスが支持を集める中、2031年にかけてCAGR 6.76%という最高の成長率を記録すると予測されています。

アジア太平洋は将来の売上においてどの程度重要ですか?

アジア太平洋はすでに世界の売上の28.95%を占めており、2031年にかけてCAGR 6.33%で成長すると予測されており、これはすべての地域の中で最速です。

最終更新日: