スマートホーム安全市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

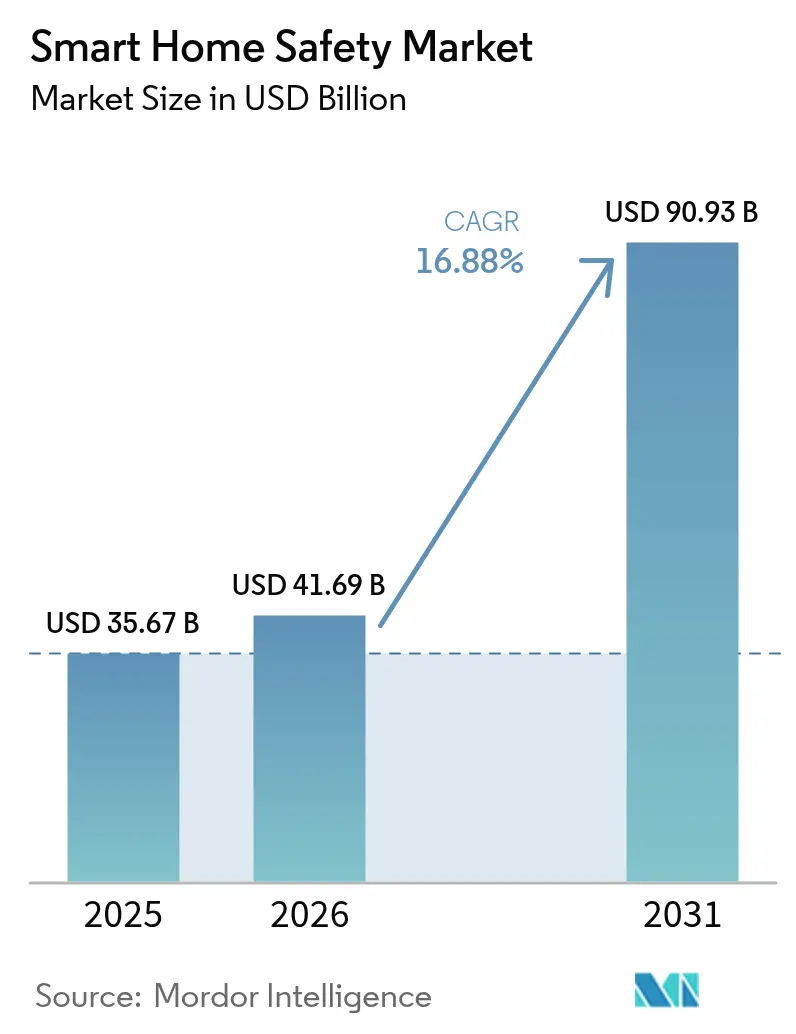

| 市場規模 (2026) | 41.69 十億米ドル |

| 市場規模 (2031) | 90.93 十億米ドル |

| 成長率 (2026 - 2031) | 16.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホーム安全市場分析

スマートホーム安全市場規模は2026年に414億6,900万米ドルと推定され、2025年の356億7,000万米ドルから成長し、2031年には909億3,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)16.88%で成長します。コネクテッドホームの保険料を引き下げる保険インセンティブの拡大、センサー価格の低下、および安全デバイスをエネルギー効率改善と組み合わせるEUの改修プログラムは、引き続き重要な成長触媒となっています。テクノロジーエコシステムはMatter対応プラットフォームを中心に統合が進み、ブランドをまたいだ相互運用性が複数デバイスの採用を加速しています。ResideoによるSnap Oneの買収などの戦略的M&Aは、垂直統合型の流通・設置ネットワークを掌握する競争が加速していることを示しています。一方、EUおよびカリフォルニア州のプライバシー・バイ・デザイン要件は、クラウドへの露出を最小化するオンデバイス分析の組み込みをベンダーに促しており、プライバシーを重視する家庭の間での潜在的需要を拡大しています。

レポートの主要な知見

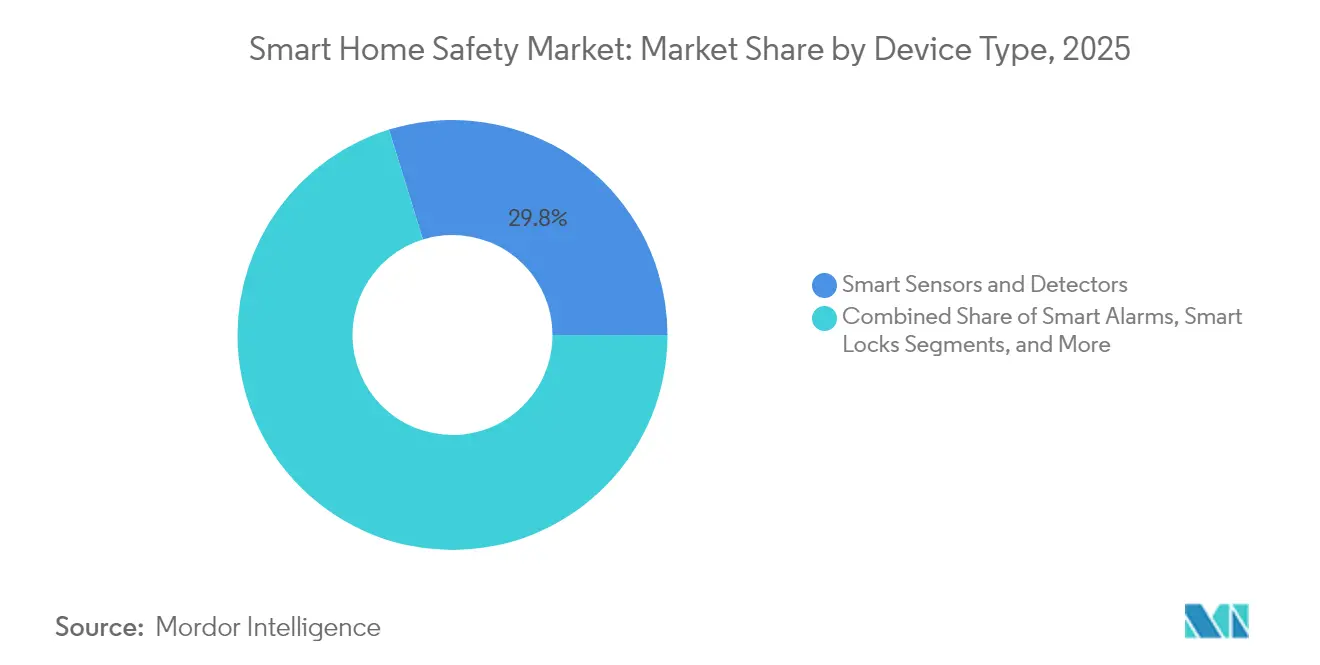

- デバイスタイプ別では、スマートセンサー・検出器が2025年のスマートホーム安全市場において29.78%のシェアを獲得してトップとなり、統合型安全ハブは2031年までに年平均成長率(CAGR)18.74%で成長すると予測されています。

- 接続技術別では、Wi-Fiが2025年に56.85%のシェアを維持し、ThreadはCAGR 18.21%で2031年まで成長すると予測されています。

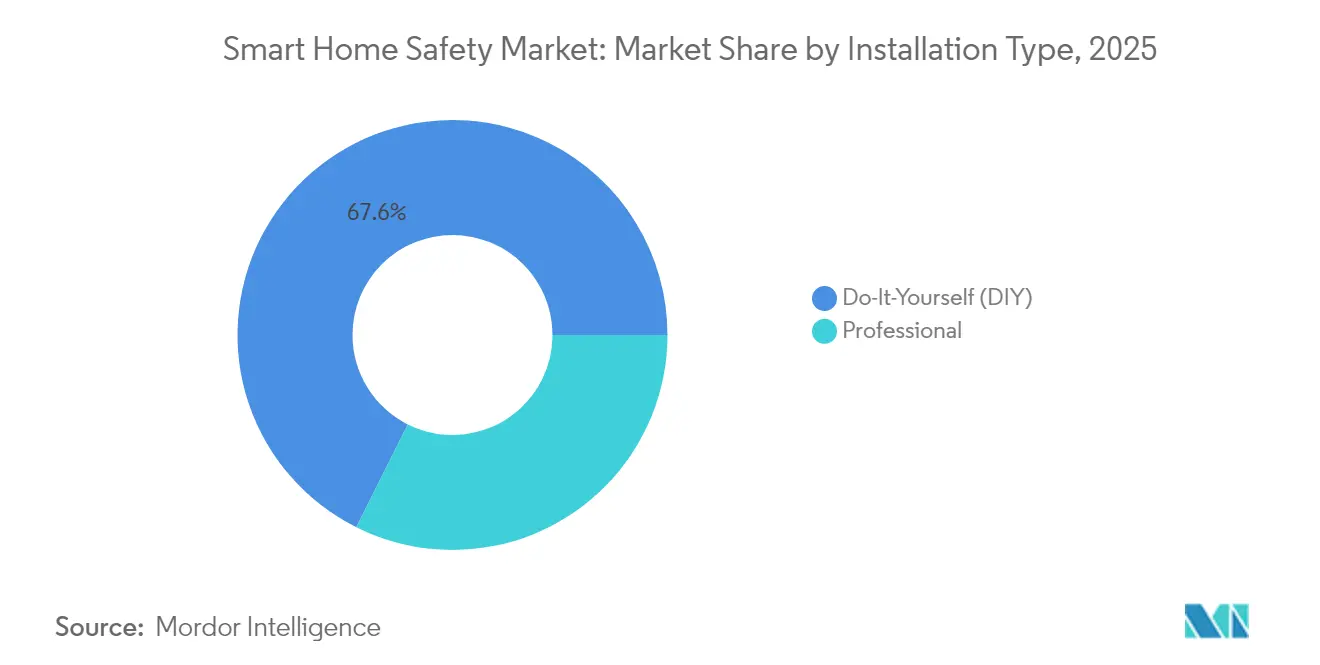

- 設置タイプ別では、DIYソリューションが2025年に67.62%のシェアを占めましたが、プロフェッショナル設置サービスは同期間にCAGR 18.96%で拡大しています。

- 販売チャネル別では、オンラインプラットフォームが2025年に58.15%の収益シェアを生み出し、2031年までにCAGR 17.76%を記録すると予測されています。

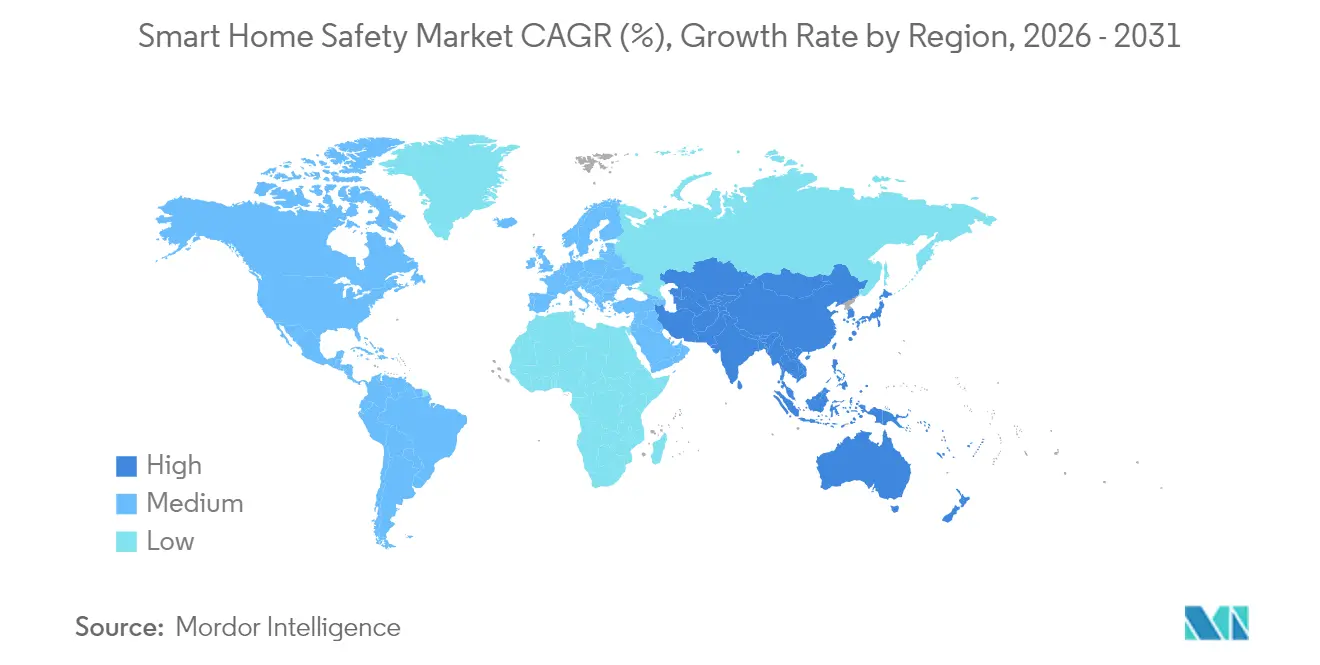

- 地域別では、北米が2025年に39.25%のシェアを占め、アジア太平洋地域はCAGR 18.45%で2031年まで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートホーム安全市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| センサーおよびカメラの平均販売価格(ASP)の急速な低下 | +3.2% | グローバル、特にアジア太平洋地域の製造拠点で顕著 | 中期(2〜4年) |

| 保険連携割引の急増 | +2.8% | 北米およびEU、アジア太平洋地域の都市部へ拡大中 | 短期(2年以内) |

| 音声アシスタントおよびホームハブとの統合 | +2.1% | グローバル、北米および西欧が先導 | 中期(2〜4年) |

| 都市部における住宅侵入・火災件数の増加 | +1.9% | グローバルの都市中心部、特に新興市場の都市 | 長期(4年以上) |

| 高齢化社会における遠隔在宅介護モニタリングの義務化 | +1.7% | 日本、ドイツ、韓国が先行し、その他の先進国へ波及 | 長期(4年以上) |

| EUエネルギー効率改修資金による安全IoT機器の組み合わせ | +1.5% | 欧州連合(EU)、その他の先進地域での模倣の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

センサーおよびカメラの平均販売価格(ASP)の急速な低下

旧来の半導体ラインにおける供給過剰により、動体・煙・一酸化炭素(CO)センサーのコンポーネントコストは引き続き低下しており、メーカーはサブスクリプション型モニタリングを通じてマージンを確保しながら、エントリーレベルのフルキットを200米ドル以下で提供できるようになっています。プラットフォームベンダーは予測分析サブスクリプションをバンドルすることで顧客生涯価値を高める方針で対応しています。こうした動向により、スマートホーム安全市場はプレミアム世帯を超えて拡大しており、新興経済圏の小売業者はマイクロファイナンスモデルを通じてスターターキットを提供するようになっています。ハードウェアのコモディティ化は同時に、既存事業者をソフトウェアによる差別化とサービス収益へと向かわせています。この結果生じるデフレ圧力は、スマートホーム安全市場にとって引き続き重要な追い風となっています。

保険連携割引の急増

損害保険会社はリアルタイムのセンサーデータを保険数理上の重要資産として扱うようになっています。State Farm、Liberty Mutualなどの保険会社は、デバイスの状態を確認するデータフィードと引き換えに機器補助金または5%〜20%の保険料削減を提供しています。これらのプログラムは回収期間を最短3年に短縮し、デバイスメーカーやプロフェッショナル設置業者に継続的な販売機会をもたらします。損害率の低下が保険数理モデルを裏付けることで、保険会社は水漏れセンサーや在宅高齢者モニターなどの新製品カテゴリーへのインセンティブ拡充を促される好循環が深まっています。

音声アシスタントおよびホームハブとの統合

音声プラットフォームは、カメラ、ドアロック、環境センサーのデータを統合する安全オーケストレーターとして成熟しています。AmazonのAlexa+は、相関する異常閾値が満たされた際に自律的に緊急サービスを呼び出す生成AIルーティンを導入しています。Thread 1.4の低遅延メッシュはクラウドリレーへの依存をさらに低減し、家庭内でサブ秒単位の警報トリガーを可能にしています。[1]Thread Group、「Thread 1.4 Paves The Path For Smart Devices To Work Together」、threadgroup.org ベンダーがプライバシーを保護するエッジ分析をハブに組み込むにつれ、歴史的に監視リスクに慎重だったEU消費者の採用が上昇し始めています。

都市部における住宅侵入・火災件数の増加

自治体の犯罪統計は、密集した都市圏での財産犯罪の持続的な増加を示しており、パンデミック後に家庭での料理が増えたことにより、消防署は台所関連の事故の増加を報告しています。保険会社は、スマートアラームが目立つ形で設置されている住宅を侵入者の60%が避けると推定しており、抑止目的の設置への需要を支えています。政府はセンサーアラートをクラウドソース化した近隣犯罪マッピングプロジェクトを試験的に実施しており、スマートホーム安全市場を都市のレジリエンスにおける官民連携の要として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび設置の高い初期費用 | -2.1% | グローバル、特に新興市場および価格に敏感なセグメントで顕著 | 短期(2年以内) |

| サイバー脆弱性およびプライバシーへの懸念 | -1.8% | グローバル、特にEUおよびカリフォルニア州 | 中期(2〜4年) |

| スマートシティの密集環境における電波スペクトラム混雑 | -0.9% | 先進国の都市中心部、新興国のメガシティへ拡大中 | 長期(4年以上) |

| 内装変更を制限する低所得者向け賃貸規制 | -0.7% | 北米およびEUの賃貸市場、グローバルへの潜在的拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよび設置の高い初期費用

ハードウェアは安価になっているものの、プロフェッショナル設置を含むフルスイートのスマート安全パッケージは依然として約900米ドルから始まり、モニタリング料金として月額25〜50米ドルが加算されます。コスト感度が高いため、低所得の住宅所有者や賃借人の採用は遅れています。中国からの輸入品に対する関税引き上げに伴う価格上昇は、保険会社が保険料クレジットで費用の一部を相殺していても、価格への心理的抵抗を増幅させています。ベンダーは、スマートホーム安全市場のアクセス可能性を維持するために、携帯電話プランを模倣したモデルで複数年契約にかけてコストを分散するハードウェア・アズ・ア・サービス(Hardware-as-a-Service)バンドルを提供することで対応しています。

サイバー脆弱性およびプライバシーへの懸念

IoT関連の重大なセキュリティ侵害は不信感を生み出しており、特にEUでは2025年6月からサイバーレジリエンス法(Cyber Resilience Act)がセキュア・バイ・デザイン機能を義務付けています。[2]欧州委員会、「建物のエネルギー性能に関する指令」、energy.ec.europa.eu 消費者は、侵害されたカメラやスマートロックが攻撃者に物理的なアクセスを提供する可能性を恐れています。業界標準では現在、エンドツーエンド暗号化、自動パッチ適用、およびオンデバイス匿名化が要求されています。映像ストリームをローカルで処理するエッジ分析は、プライバシーを重視する購入者を安心させ、スマートホーム安全市場の継続的拡大を支える主要な緩和策として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:センサーが数量を牽引し、ハブがプレミアムを獲得

スマートセンサー・検出器は2025年のスマートホーム安全市場において29.78%のシェアを確保し、煙および一酸化炭素(CO)警報器に関する建築基準法の義務付けを背景に強固な地位を築いています。統合型安全ハブは現時点では収益規模が小さいものの、家庭がシングルアプリでの管理を好む傾向から、2031年までにCAGR 18.74%という最も高い勢いを示しています。競争上の位置付けは現在、動体・音響・温度データを融合して予測アラートを生成するAIアルゴリズムにかかっています。ベンダーはハブをプレミアムクラウド分析と連携させることで収益を多様化し、スマートホーム安全市場においてサービス中心のビジネスモデルを強化しています。

コンバージェンスのトレンドにより、スマートカメラ、ロック、環境モニターが統一インターフェースの背後に集約され、ハブのアタッチレートが拡大しています。Matter準拠デバイスは将来の互換性について購入者に安心感を与え、平均販売価格を引き上げる複数デバイスバンドルを促進しています。ハブが保険会社にリアルタイムの診断データを送信することで保険金請求処理時間が短縮され、さらなる設置を促すフィードバックループが生まれています。スマートガラス破壊センサーなどのニッチデバイスはまだ黎明期にありますが、高度なセキュリティを求める商業・住宅複合施設において普及が進んでいます。全体として、基盤となるセンサーの堅調な数量成長がベースラインの需要を保証し、ハブはスマートホーム安全市場において不均衡に大きな利益プールを獲得しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

接続技術別:Wi-Fiの優位性がThreadイノベーションに挑戦される

Wi-Fiは2025年のスマートホーム安全市場規模の56.85%を占めました。これは、オンボーディングを簡素化する家庭用ルーターのほぼ普遍的な普及によるものです。しかし、帯域幅の競合と消費電力の制限により、CAGR 18.21%での成長が予測されるThreadへの移行が進んでいます。Thread 1.4はスター・メッシュトポロジーを強化し、バッテリー駆動のセンサーが独自のゲートウェイなしにネットワークパスを自己修復できるようにしています。Zigbeeは干渉耐性を優先するプロフェッショナル設置プロジェクトでの関連性を維持していますが、Z-WaveのプロプライエタリスタックはMatter収束の中でOEMサポートの縮小が見られます。

マルチプロトコルハブには現在、高精細映像向けのWi-Fi 6、低消費電力周辺機器向けのThread、冗長性のためのセルラーフェイルオーバーが組み込まれています。ベンダーは緊急信号の遅延を低減するために2.4 GHzと6 GHz帯のシームレスなローミングを強調しています。ブロードバンドプロバイダーがThreadボーダールーターを統合したWi-Fi 7ルーターを出荷するにつれて相互運用性のハードルは引き続き低下し、スマートホーム安全市場のアドレサブルベースが拡大しています。

設置タイプ別:DIYの人気がプロフェッショナルの成長を覆い隠す

DIYパッケージは2025年のスマートホーム安全市場において67.62%のシェアを獲得しました。これはアプリガイドによるセットアップとバッテリー着脱式デザインにより、住宅所有者が30分以内にデバイスをインストールできるためです。しかし、プロフェッショナルサービスはCAGR 18.96%でセクター全体の成長を上回っており、認定設置に関する保険会社の要件と高価値物件への大規模マルチセンサー導入によって牽引されています。Resideo等の企業はSnap One買収を通じて獲得した全国規模の設置業者ネットワークを活用し、モニタリングサブスクリプションのアップセルを行っています。

この二極化は継続する可能性が高く、エントリーレベルのユーザーはDIYセンサーから始め、カメラ、スマートロック、水漏れ検出器を追加するにつれてプロフェッショナル統合システムへ移行していきます。プロフェッショナル設置業者は定期メンテナンス、ファームウェアアップデート、警報コンプライアンスの保証を提供することで差別化を図っており、これらはすべてスマートホーム安全市場における乗り換えコストを高め、顧客の粘着性を深める機能です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:オンラインの優位性が全セグメントにわたり加速

Eコマースプラットフォームは2025年のデバイス収益の58.15%を生み出し、ブランドがハードウェアとアプリサブスクリプションをバンドルした直接消費者向けストアフロントへ方針を転換する中で引き続きシェアを拡大しています。オンラインコンフィギュレーターは現在、部屋のレイアウトをシミュレートし、購入者がチェックアウト前にセンサーの配置を最適化できるよう支援しています。保険ポータルは新たな販売経路として機能しており、デバイスがオンラインになった際に割引ハードウェアを保険契約者IDと紐付けるクーポンコードを発行しています。

実店舗の専門小売業者はライブデモの開催と即日プロフェッショナル設置予約の提供によってシェアを守っていますが、来店者数はクリック・アンド・コレクトモデルへシフトしています。大型量販店はスマートスピーカーと並べて展示されるエントリーレベルキットに注力し、初回購入者のエコシステムロックインを強化しています。各チャネルを通じて、統合在庫データとドロップシップロジスティクスがフルフィルメント速度を向上させ、スマートホーム安全市場を広義のオムニチャネル小売の進化に合わせています。

地域分析

北米は2025年のスマートホーム安全市場において39.25%のシェアを維持しており、定着したモニタリングサブスクリプションとハードウェアを補助する積極的な通信会社・保険会社間の連携によって支えられています。連邦エネルギー基準はコネクテッド安全デバイスをコンプライアンスの許容経路として言及するようになっており、間接的な規制上の追い風を生み出しています。プレミアムサービス収益がハードウェアのインフレを相殺しているため、関税の逆風があってもマージンは堅調を維持しています。カナダは同様のパターンをたどっており、メキシコはニアショアリングのトレンドを活用してデバイス組み立て投資を誘致し、国内価格を引き下げています。

アジア太平洋地域は2031年までにCAGR 18.45%で成長する最も急成長する地域です。日本はAI搭載モニタリングパッケージへの家族の出費を払い戻す在宅高齢者ケアプログラムを先駆けています。中国は市の스마트시티予算を通じて大衆市場への展開を拡大していますが、グローバルベンダーはローカルデータセンターを必要とするデータ主権規制に直面しています。インドおよび東南アジアはスマートフォン普及率の向上とフィンテック対応のマイクロインストールメントプランの恩恵を受け、ハードウェアコストを分散させています。オーストラリアとシンガポールはプレミアムバイオメトリクスをいち早く採用し、その後徐々に地域全体へ波及するベンチマークを設定しています。

ヨーロッパはプライバシー規制と改修義務のバランスを取っています。建物のエネルギー性能に関する指令(Energy Performance of Buildings Directive)は公的資金をエネルギー節約技術と安全技術の統合と結び付け、バンドル型IoTパッケージへの資本を誘導しています。ドイツの技術標準機関は相互運用可能な煙感知器のガイドラインを策定し、英国はコミュニティ志向の補助金を展開して近隣カメラネットワークへの資金を提供しています。南欧市場は、コネクテッドアラームを含むアパートブロックの改修を支援するEUの結束基金を背景に、レイトサイクル成長を加速させています。東欧は競争力のある労働コストで契約製造業者を引きつけており、スマートホーム安全市場全体のための輸出拠点としてのサブ地域の地位を確立しています。

競争環境

今日のスマートホーム安全市場は断片化が特徴であり、上位5社のベンダーはグローバル収益の30%を大きく下回るシェアを占めています。ADT、Vivint、Resideoなどの既存セキュリティ大手はモニタリング加入者基盤を活用し、AI支援分析の研究開発資金を確保しています。Amazon、Google、Appleなどのテクノロジーメジャーはエコシステムの粘着性に賭け、音声ハブやウェアラブルに安全機能を組み込んでいます。スタートアップは超特定のユースケースに注力しており、たとえばeufyが399.99米ドルで発表した手のひら静脈認証スマートロックは99.99999%の認証精度を謳っています。

プラットフォームオーナーがチャネルの深さと独自ファームウェアを求めた2024〜2025年にかけて買収の勢いが高まりました。ResideoのSnap One買収は設置業者へのリーチとプライベートラベルカタログを拡大し、ADTとGoogle Nestの継続的な統合は大規模なハードウェア再設計コストを伴わずにコンピュータービジョンの精度を向上させています。イノベーションサイクルは短縮されており、Thread 1.4の採用は仕様から出荷製品まで12カ月未満で進み、遅れを取った企業はライセンス契約を余儀なくされるか陳腐化のリスクに直面しています。

競争上の差別化はサービスの信頼性、プライバシー保護、エコシステムの幅に軸足を移しています。エンドツーエンド暗号化とローカルビデオ分析を統合したベンダーは、規制が厳格なEU市場で契約を獲得しています。その他は最低限のハードウェア数量を保証する保険会社との同盟を培っています。デバイスレベルでの価格競争が激化する中、収益性の高い拡大は初回販売を超えて収益を伸ばすサブスクリプションソフトウェアのライフサイクルにかかっており、スマートホーム安全市場のサービス中心の軌道を強化しています。

スマートホーム安全産業のリーダー企業

ADT Inc.

Amazon Ring LLC

Google Nest Labs LLC

Simplisafe Inc.

Vivint Smart Home Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ADTは2025年第1四半期の売上高が7%増の13億米ドルとなり、月次経常収益が3億6,000万米ドルに達したと報告しました。

- 2025年3月:EufyはFamiLock S3 Maxスマートロックを手のひら静脈認証機能付きで399.99米ドルにて発表しました。

- 2025年2月:Amazonは生成AI安全ルーティンを搭載したAlexa+サブスクリプションを開始しました。

- 2025年2月:Alarm.comは2024年のSaaSおよびライセンス収益が6億3,120万米ドルで締め括られたと発表し、AIビデオ分析の改善を挙げました。

- 2025年1月:Resideoはプロフェッショナルインストーラーチャネルの深化を目的としてSnap Oneの買収を完了しました。

- 2024年9月:Thread Groupはブランドをまたいだ相互運用性をサポートするThread 1.4仕様をリリースしました。

グローバルスマートホーム安全市場レポートの調査範囲

グローバルスマートホームセキュリティ市場は、スマートカメラ、スマートドアベル、スマートロック、警報器、センサー・検出器(ドア・窓センサー、ガラス破壊センサー、煙感知器、洪水検出器、周辺部・動体検出器)などを含む様々なセキュリティデバイスの需要動向を追跡するよう構成されています。

スマートホーム安全市場はデバイスタイプ(スマートアラーム、スマートロック、スマートセンサー・検出器、スマートカメラ・モニタリングシステム)および地域別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| スマートアラーム |

| スマートロック |

| スマートセンサー・検出器 |

| スマートカメラ・モニタリングシステム |

| 統合型安全ハブ |

| その他のデバイスタイプ |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| セルラー・LTE |

| その他の接続技術 |

| セルフインストール(DIY) |

| プロフェッショナル |

| オンライン |

| オフライン – 専門店 |

| オフライン – 大型量販店・ホームセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| デバイスタイプ別 | スマートアラーム | ||

| スマートロック | |||

| スマートセンサー・検出器 | |||

| スマートカメラ・モニタリングシステム | |||

| 統合型安全ハブ | |||

| その他のデバイスタイプ | |||

| 接続技術別 | Wi-Fi | ||

| Bluetooth | |||

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| セルラー・LTE | |||

| その他の接続技術 | |||

| 設置タイプ別 | セルフインストール(DIY) | ||

| プロフェッショナル | |||

| 販売チャネル別 | オンライン | ||

| オフライン – 専門店 | |||

| オフライン – 大型量販店・ホームセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のスマートホーム安全市場の予測規模は?

スマートホーム安全市場は2026年から年平均成長率(CAGR)16.88%で成長し、2031年までに909億3,000万米ドルに達すると予測されています。

2025年にスマートホーム安全市場をリードしたデバイスカテゴリーは?

スマートセンサー・検出器が29.78%のシェアでトップとなり、住宅建築物における必須安全部品としての役割を反映しています。

保険会社がスマートホーム安全デバイスに関心を持つ理由は?

コネクテッドセンサーからのリアルタイムデータは保険金請求頻度を低下させるため、保険会社は5%〜20%の保険料割引または補助ハードウェアを提供し、採用を加速させています。

Thread 1.4はどのように接続技術の選択に影響を与えているか?

Thread 1.4の低消費電力メッシュとブランドをまたいだ互換性は、ThreadベースデバイスのCAGR 18.21%を牽引し、Wi-Fiの優位性に挑戦しています。

新興市場におけるスマート安全機器の採用を制限する主な障壁は何か?

高い初期機器・設置コストが主な抑制要因であり、特に関税関連の価格上昇がシステム価格を家庭の予算を超えて押し上げる場合に顕著です。

プライバシー規制は市場の成長を助けているか、それとも妨げているか?

より厳格なルールは当初採用を遅らせましたが、現在はセキュア・バイ・デザイン機能の義務付けによって信頼を醸成しており、最終的にはスマートホーム安全市場の持続的な拡大を支えています。

最終更新日: