高速カメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

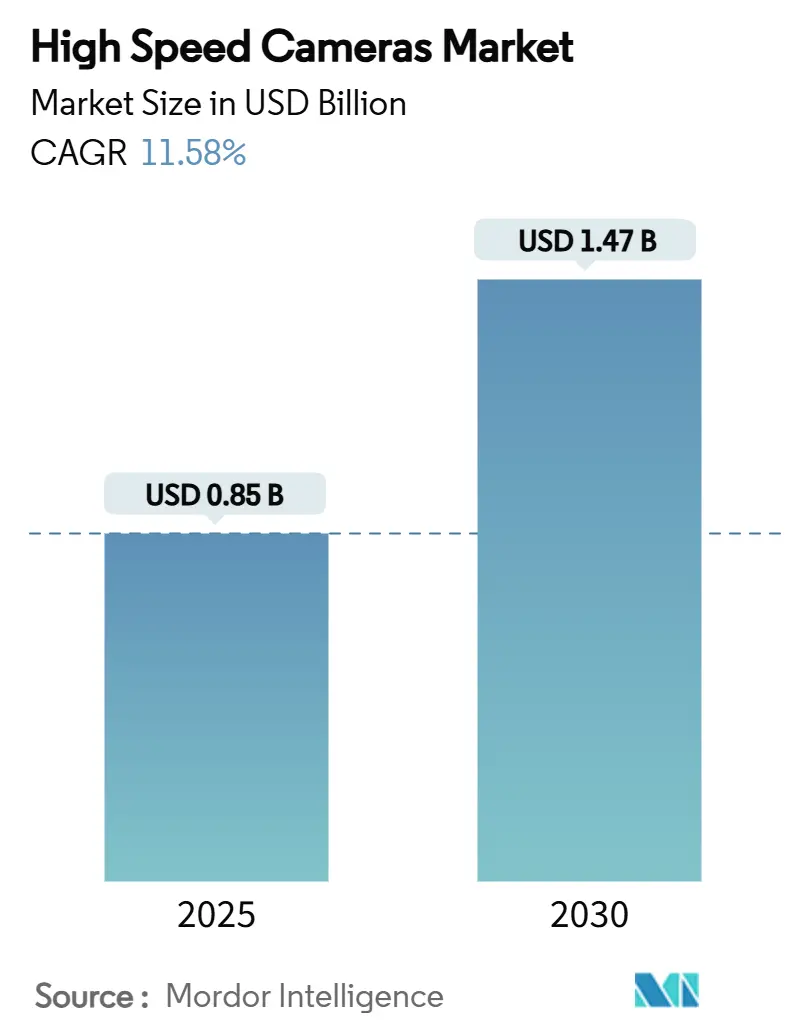

| 市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2030) | 1.47 十億米ドル |

| 成長率 (2025 - 2030) | 11.58% CAGR |

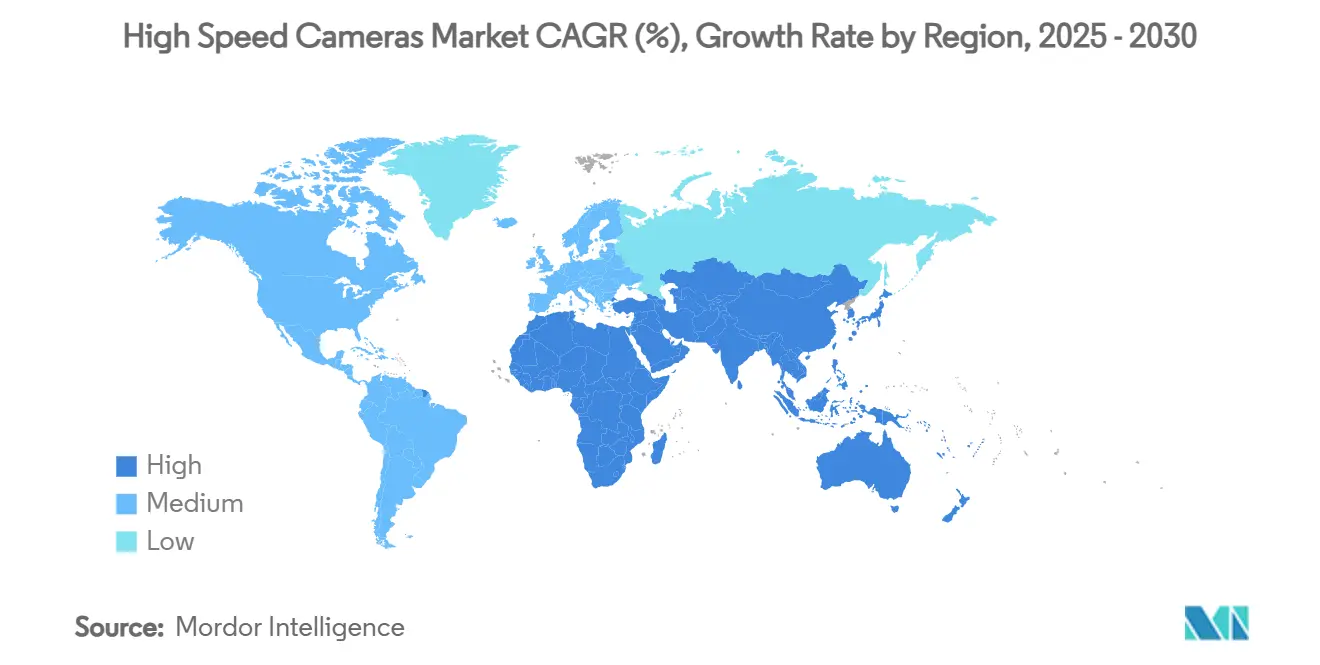

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高速カメラ市場分析

高速カメラ市場規模は2025年に8億5,000万米ドルと評価されており、2030年までに14億7,000万米ドルに達すると予測され、CAGRは11.58%となります。超高速イメージングが、クラッシュテストの微小変形から極超音速衝撃波の伝播まで、かつては計測不可能だった現象を解明できることから、強い需要が生まれています。半導体ウェーハ検査、自動運転車の安全性検証、ライブ8Kスポーツ放送はいずれも1,000FPSをはるかに超えるフレームレートを必要とし、多くの場合100,000FPSを超えます。エッジストレージコストの低下、AIを活用したビジョン分析の統合、レンタルアクセスの拡大により、顧客基盤がさらに広がっています。アジア太平洋地域の半導体工場と防衛機関が投資を拡大する一方、北米は防衛研究開発とプレミアムスポーツ制作を通じてリーダーシップを維持しており、地域ダイナミクスが変化しています。

主要レポートのポイント

- 用途別:産業製造が2024年の高速カメラ市場シェアの29%をリードし、スポーツ分析・放送は2030年にかけてCAGR 14.5%で拡大しています。

- フレームレート別:1,001〜5,000FPSの層が38%のシェアを占め、100,000FPS超のカメラはCAGR 15.2%で成長すると予測されています。

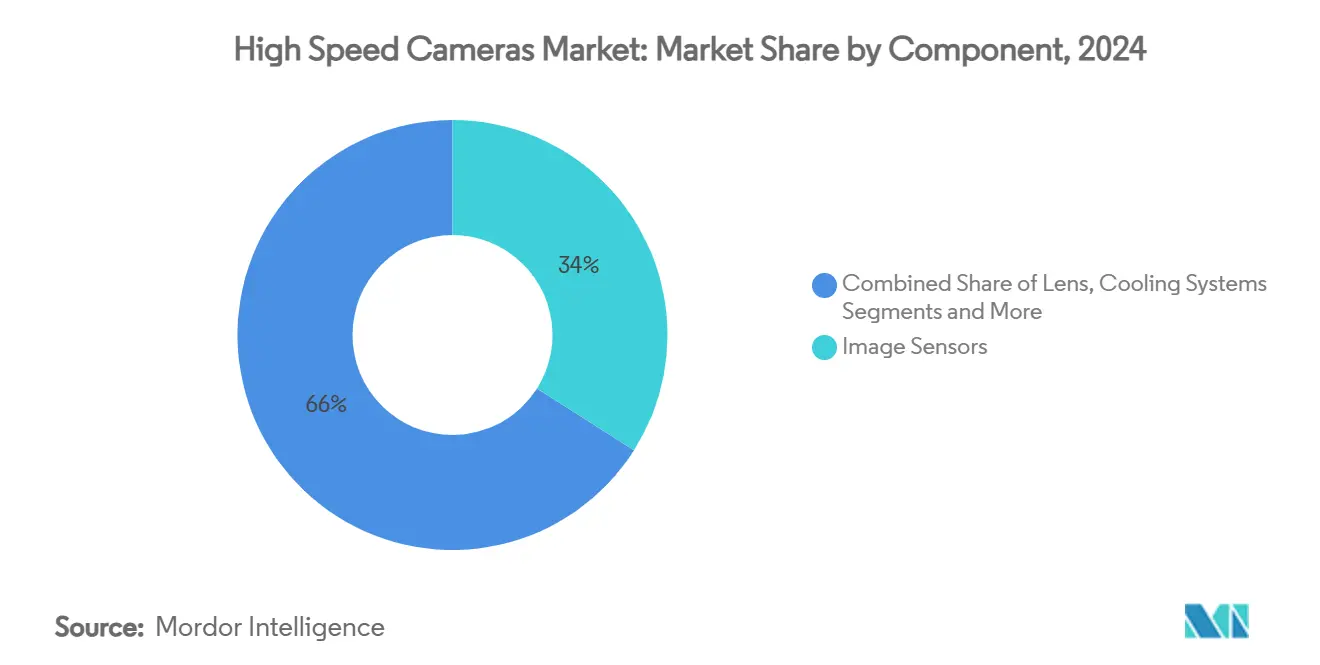

- コンポーネント別:イメージセンサーが2024年に34%のシェアを保持し、メモリシステムは最速のCAGR 13.8%を記録する見込みです。

- 解像度別:2〜5MPの区分が42%のシェアで優位を占め、5MP超のセンサーはCAGR 14.8%で成長する見込みです。

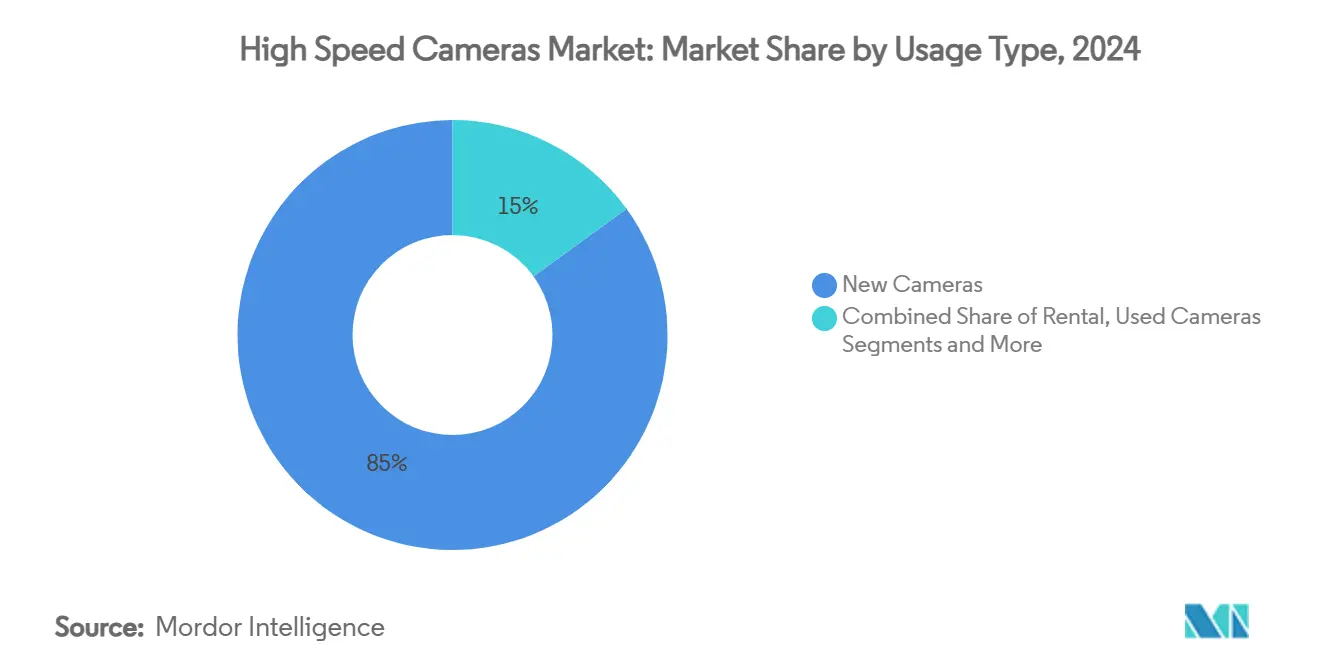

- 使用形態別:新品購入が需要の85%を占めていますが、レンタルセグメントはCAGR 18%で成長すると予測されています。

- 地域別:北米が2024年の収益の33%を占め、アジア太平洋地域は2030年にかけてCAGR 13%の軌道に乗っています。

世界の高速カメラ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラッシュテストラボにおけるAIベースのビジョン分析の急増 | +2.1% | ドイツ・日本、北米への波及 | 中期(2〜4年) |

| 半導体ウェーハ検査向けSWIR高速カメラの普及 | +1.8% | 韓国・台湾、中国への拡大 | 短期(2年以内) |

| 極超音速兵器試験を対象とした防衛予算 | +1.6% | 米国・中国、NATO同盟国 | 長期(4年以上) |

| ライブ8Kスポーツ放送によるレンタル需要の促進 | +1.4% | 北米・EU、アジア太平洋地域への拡大 | 中期(2〜4年) |

| ダウンホール診断向けの堅牢なバッテリー駆動カメラ | +0.9% | 中東、北米シェールへの拡大 | 短期(2年以内) |

| エッジストレージ価格の低下による中小企業の採用促進 | +1.2% | ASEANコア、ラテンアメリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラッシュテストラボにおけるAIベースのビジョン分析の急増

クラッシュテストプログラムは現在、マイクロ秒単位の変形、エアバッグの展開伝播、センサーフュージョンイベントを解析する機械学習アルゴリズムに依存しています。ドイツと日本の施設では、ニューラルネットワークのトレーニングに必要なデータ密度を提供するために50,000FPSを超えるフレームレートが必要とされており、極限速度でも低ノイズを維持できるフラッグシップカメラへの需要が加速しています。自動運転車の検証は、すべての合成クラッシュシナリオを詳細な時間的レイヤーで記録する必要があるため、この需要をさらに高めています。高速イメージングとAIの共進化は好循環を生み出しています。豊富なデータがモデルを改善し、それがさらにフレームレートの閾値を押し上げます。ティア1サプライヤーはすでに直接データロギングを確保するためにスレッド内に高速モジュールを組み込んでいます。規制当局が受動的安全基準を厳格化するにつれ、高速カメラ市場に対する促進要因の中期的な影響は強まっています。[1]「自動車」、Forza Silicon、forzasilicon.com

半導体ウェーハ検査向けSWIR高速カメラの普及

5nm以下の先端ロジックノードは、可視光カメラでは実現できない欠陥検出を必要とします。多くの場合InGaAsをベースとするSWIRイメージャーは、リソグラフィー中にシリコン層を透過しながら毎秒数千フレームで動作し、ボイド、パターン崩壊、微小汚染のインライン検出を可能にします。韓国と台湾の半導体工場は複数のプロセスステップにこれらのカメラを統合し、スクラップを削減してライン歩留まりを向上させています。SWIRアップグレードの資本効率はプレミアム工場を超えた調達基準に影響を与えており、中国本土やシンガポールのファウンドリーも同様の機能を追加しています。液体金属ヒートスプレッダーや独自のレンズコーティングなどの熱管理技術の革新が、高速動作時の量子効率の維持に貢献しています。これらの要因が、市場成長に対する促進要因の即時的・短期的な重要性を支えています。

極超音速兵器試験を優先する防衛予算

極超音速滑空体とスクラムジェットステージは、従来のイメージングでは捉えられないほど急速な光学的事象を生み出します。100,000FPSを超える超高速カメラは、レーザー誘起蛍光と組み合わせることもあり、マッハ5以上の流れを記録してCFDモデルを検証します。米国と中国の防衛機関は、爆発衝撃と温度スパイクに耐える堅牢なセンサーに資金を提供しています。独自のセンサーコーティング、強化されたデータコネクター、統合された振動絶縁が、少数の専門OEMへの研究開発支出を集中させています。NATOプログラムはこのアーキテクチャを複製し、設置基盤を拡大しています。極超音速プラットフォームが長距離抑止戦略において引き続きミッションクリティカルであるため、この促進要因は今後10年間にわたって安定した需要を提供します。

ライブ8Kスポーツ放送によるレンタル需要の加速

8K制作ワークフローは、超スムーズなリプレイを実現するために120FPS近いフレームレートを必要とします。しかし、8K高速リグへの設備投資は急速に減価償却されます。そのため放送局は、RED Digital Cinemaのパートナーがトライアルしたブライクプラットフォームのような、40GB/sの取り込みが可能な高スループットストレージノードと組み合わせたカメラをレンタルしています。レンタルハウスはキャリブレーション、ファームウェアアップデート、現場エンジニアを担当し、リーグのダウンタイムを削減します。エピソード制のスポーツシーズンはレンタル経済と一致しており、地域の権利保有者はハードウェアに資金を固定することなく放送品質を向上させています。この変化は、高速カメラ市場で生まれつつあるサブスクリプション型の収益モデルを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CoaXPressコンポーネントへの輸入関税によるBOMコストの上昇 | −1.3% | 米国、NAFTAへの二次的影響 | 短期(2年以内) |

| 50,000FPS超での熱ノイズと冷却の必要性 | −0.8% | 世界規模、モバイルプラットフォームで深刻 | 中期(2〜4年) |

| 高速イメージング技術者の不足 | −0.6% | 新興市場、先進地域への拡大 | 長期(4年以上) |

| レガシー工場ネットワークとのデータストリームのボトルネック(10Gbps超) | −0.5% | 欧州、産業オートメーション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CoaXPressコンポーネントへの輸入関税によるBOMコストの上昇

特殊なCoaXPressチップセットとケーブルへの貿易関税の上昇が、米国のアセンブラーのシステムコストを押し上げています。CoaXPressは同軸リンクで25Gbpsを伝送する点で依然として比類なく、代替手段は限られています。ベンダーは追加料金の一部を吸収していますが、完全なシステムはそれでも8〜12%高い価格で提示されています。イーサネットベースの代替手段への段階的な再設計は進んでいますが、レイテンシと決定論的動作に関する懸念が残っています。インテグレーターは関税変動に備えて追加在庫を積み増しており、運転資本を圧迫しています。政策が転換する可能性はありますが、高速カメラ市場に対する短期的な影響は明らかです。[2]「高速カメラ接続のためのCoaXPress」、Oxford Instruments、andor.oxinst.com

50,000FPS超での熱ノイズと冷却の必要性がポータブル機器を制限

光子ショットノイズはセンサー温度とともに上昇し、50,000FPSでは熱負荷が相当なものになります。ディープTECアセンブリはsCMOSセンサーを−30°Cまで冷却してノイズを1 e- RMS近くに保つ必要があり、重量と消費電力が増加します。特に4Kセンサーで100,000FPS超の場合、液体冷却が必須となることもあります。その結果、ポータブルリグの重量は10kgを超え、フィールド展開が制限されます。スタートアップ企業がマイクロ流体コールドプレートを試験していますが、商業化はまだ2年以上先です。この抑制要因はモバイルサブセグメントの中期的な成長に影響を与えています。[2]

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:メモリシステムがイノベーションを牽引

イメージセンサーは2024年の収益の34%を占め、高速カメラ市場規模の議論においてその中心的な役割を示しています。しかし、メモリサブシステムは将来の成長の焦点であり、100,000FPSのバースト中にバッファリング需要が急増するにつれてCAGR 13.8%で成長しています。メーカーはスタック型DRAMをセンサーに近づけて統合し、トレース長を短縮してレイテンシを低減しています。並列NVMeアレイはフレームを落とすことなくUHD出力を記録し、FPGAがオンザフライ圧縮を実行します。冷却プレートと振動減衰シャーシは、余分な熱負荷を放散してダーク電流を抑制するために進化しています。

エッジストレージの手頃な価格により、ASEANの中小企業は以前は手動品質管理に限られていた工場ラインに高速イメージングを導入できるようになっています。電源モジュールも追随しており、リチウム硫黄パックはダウンホールプローブのコードレス稼働時間を延長します。一方、レンズメーカーはSWIR透過用にコーティングされた低分散光学系を改良し、半導体検査の急増を補完しています。全体として、コンポーネントの革新が高速カメラ市場内での競争差別化を維持しています。

解像度別:高メガピクセル数が加速

2〜5MPの層は42%のシェアを保持し、適切な空間的詳細と維持可能なデータレートを組み合わせており、現在の高速カメラ市場シェアの最大部分を占めています。しかし、5MP超のセンサーはピクセルアーキテクチャが量子効率と読み出し速度を向上させるにつれてCAGR 14.8%で成長しています。12MPを超えるカメラが半導体ウェーハを撮影し、AIの欠陥分類器がラインを停止させることなくサブミクロンの異常を検出できるようになっています。

新興のグローバルシャッターCMOS技術は71FPSで65MPをサポートし、CoaXPress-12リンクを介してルーティングされます。スポーツ分析も同様に恩恵を受けており、8Kスローモーションクリップはかつては見えなかったバイオメカニクスの微妙な点を明らかにします。ホストPCがPCIe 5.0を採用するにつれて、メガピクセルの上限は上昇し、高速カメラ市場内での上位移行を強化します。[3]「新しい高速・高解像度産業用カメラが発売」、Vision Systems Design、vision-systems.com

フレームレート別:超高速がプレミアムセグメントを定義

1,001FPSから5,000FPSの間で動作する中位カメラは2024年に38%のシェアを確保し、産業検査向けの主流高速カメラ市場規模を支えています。しかし、100,000FPS超の超高速ユニットは極超音速兵器研究と爆発物試験に牽引されて2030年にかけて15.2%急増すると予測されています。ある研究室のプロトタイプはSCARFイメージングを使用して156兆FPSに達し、理論的な地平線を示しています。

1,000FPS未満では、バリューモデルが学術ラボのコストを抑えています。5,001FPSから20,000FPSの間では、自動車クラッシュスレッドが解像度、フレーム深度、コストのバランスを取るスイートスポットを見つけています。センサーサイドADCやファイバーベースのCoaXPressドライブなどのハードウェアの進歩により価格プレミアムが圧縮され、プレミアム層へのアクセスが徐々に広がっています。

スペクトルタイプ別:赤外線用途が拡大

可視光システムは2024年に62%の収益を生み出しましたが、赤外線モダリティ(主にSWIR)はCAGR 12.9%のペースで進んでいます。ウェーハ検査はシリコン透過波長のおかげでSWIR需要を支配しています。NIRとMWIRでは、バッテリーセルの排気や複合材料の硬化サイクルなどの熱的事象に迅速な撮影が必要です。非冷却ボロメーターアレイが参入価格を引き下げ、より広い採用を促進しています。

UVとX線のバリアントは航空宇宙複合材料の非破壊検査においてニッチながら戦略的な位置を維持しています。HgCdTe検出器の均一性と裏面薄化CMOSの進歩が段階的な改善をもたらし、高速カメラ市場内でのスペクトル多様化を強化しています。

使用形態別:レンタルモデルが勢いを増す

従来の所有形態は依然として出荷量の85%を占めていますが、レンタルはCAGR 18%で拡大しており、高速カメラ業界全体での行動変化を示しています。プロのレンタルハウスは数百万FPSのリグの在庫を維持し、キャリブレーション、レンズ、冗長ストレージをバンドルして、放送局や研究開発ラボが資本の固定化を回避できるようにしています。

イノベーションサイクルの短縮に伴い、中古機器チャネルも活況を呈しています。減価償却されたフラッグシップモデルが大学に移行し、二次需要を生み出しています。レンタルと再生品の経路が合わさって、高速カメラ市場のアドレス可能なベースを深め、アクセスを民主化しています。

用途別:スポーツ分析が成長を牽引

産業製造がピックアンドプレース検証から液体充填研究まで29%の収益でリードしています。CAGR 14.5%で成長するスポーツ分析は、8Kアリーナとアスリートのパフォーマンス指標を活用しています。カメラアレイはピッチレベルの運動学とボールスピンを捉え、コーチングアナリティクスに供給しています。

自動車クラッシュテストは引き続き重要であり、サブミリ秒の物体変形を求めるAI分析によって強化されています。航空宇宙・防衛は風洞と弾道ラボで高速映像を使用しており、Gロード下でもフレームの完全性が損なわれることはありません。医療分野はまだ初期段階ですが、キロヘルツレートでの血管流と組織弾性を研究しており、新たな診断の可能性を示唆しています。

地域分析

北米は2024年の収益の33%を維持し、極超音速研究開発、8Kスポーツ放送パイプライン、定着したレンタルエコシステムに牽引されています。米国の防衛研究所は100,000FPSを超えるカメラを使用してプラズマ誘起衝撃を研究し、カナダの航空宇宙施設は複合翼への着氷の影響を評価しています。メキシコの自動車回廊は安定したクラッシュテスト需要をもたらしています。地域サプライヤーはCoaXPressボードのデュアルソーシングによって関税リスクをヘッジし、サプライチェーンの回復力を維持しています。

アジア太平洋地域はCAGR 13%で最も急峻な軌道を示しています。5nm以下の競争に取り組む韓国と台湾の半導体工場は、リソグラフィートラック全体にSWIR高速アレイを展開しています。中国は防衛予算を超高速光学に振り向け、輸入センサーへの依存を縮小しています。日本はロボティクスとイメージングを融合させてミリ秒レベルのフィードバックを必要とする組立ラインに対応し、インドの生産連動型インセンティブ制度が国内電子機器検査能力を奨励しています。

欧州はデータネットワークの惰性にもかかわらず着実に成長しています。ドイツのOEMはAI強化クラッシュ解析をリードし、マシンビジョンとデジタルツインを組み合わせています。英国は航空宇宙ターボファン研究を推進し、フランスは鉄道パンタグラフ監視に高速イメージングを統合しています。中東では、堅牢なバッテリー駆動カメラが150°Cの環境で油井に降下して障害物を診断し、過酷な環境での高速カメラの実用性を証明しています。アフリカと南米は依然として初期段階ですが、鉱山爆破分析や大学研究プログラムでの需要増加が見られ、高速カメラ市場のより広い普及を予兆しています。

競争環境

競争環境は中程度に分散しています。Vision Research、Photron、Olympusは独自のsCMOSセンサー、ディープTEC冷却、決定論的レイテンシに調整されたファームウェアでプレミアム層を支えています。読み出しアーキテクチャに関する特許が高い参入障壁を生み出しています。新興プレーヤーはバイオミメティック光学を追求しており、KAISTのプロトタイプは1mm以下のスタックで9,120FPSで昆虫の複眼を模倣し、超軽量ポータブルユニットの可能性を示しています。

競争は垂直統合を軸に展開しています。リーダー企業は自社センサーと社内ソフトウェアを組み合わせ、ターンキー分析を提供しています。ニッチな新規参入者は特定のギャップに焦点を当てており、フィールド農業向けのポータブルSWIRリグや積層造形監視向けのフレーム同期LEDストロボなどがあります。レンタルサービスアグリゲーターは並行した前線を形成し、機器、技術者、イベントごとの契約をバンドルすることで、OEMのロードマップをモジュール式でフィールド交換可能なコンポーネントに向けて影響を与えています。

知的財産の出願は熱管理(マイクロチャネル液体ループと相変化基板)を中心に増加しています。一方、接続性の革新はファイバーベースのCoaXPress-12と新興の100Gbpsイーサネットバリアントに向かい、データのボトルネックを緩和しています。サプライヤーがマインドシェアを争う中、ソートリーダーシップコンテンツとオープンソースSDKが高速カメラ市場内でのソフトパワーのレバーとなっています。

高速カメラ業界リーダー

Photron Ltd.

Olympus Corporation

nac Image Technology Inc.

Mikrotron GmbH

PCO AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:KAIST(韓国科学技術院)の研究者が、低照度感度を向上させた昆虫の目にインスパイアされた高速カメラを発表しました。このカメラは毎秒9,120フレームの撮影が可能で、ポータブル高速用途に革命をもたらす可能性のある生体模倣イメージング技術の画期的な進歩を示しています。1mm未満のコンパクトな設計は、超高速カメラのポータビリティを制限してきた熱管理の課題に対処しています。

- 2024年6月:ニコン株式会社がAX R with NSPARC 2K超解像共焦点顕微鏡を発売しました。従来の方法と比較して6倍高速なイメージングを提供し、バイオテクノロジー研究用途での高速イメージング能力を拡大しています。このシステムにより、がんおよび神経生物学研究において研究効率を大幅に向上させながら生物学的プロセスの詳細な分析が可能になります。

- 2024年6月:Basler AGがCoaXPress 2x CXPインターフェースを使用して最大100.07fpsで24MP解像度を実現するboA5328-100cmカメラを発表しました。産業用途向けの高解像度・高速イメージング能力の継続的な進歩を示しています。このカメラは、要求の厳しい産業検査用途向けにグローバルシャッター技術を搭載したソニーのIMX530センサーを採用しています。

- 2024年3月:カナダのINRS(国立科学研究所)の研究者が、毎秒156.3兆フレームの撮影が可能なSCARF(掃引符号化開口リアルタイムフェムト写真撮影)カメラシステムを開発し、材料科学および半導体用途向けの超高速イメージングの限界を押し広げました。

世界の高速カメラ市場レポートの範囲

高速カメラは、高速かつ過渡的な現象の画像を撮影するためのイメージングデバイスです。人間の目の能力を超えた不可視の物体を分析することができます。高速写真撮影は主にバイオメカニクス研究、弾道学、医学研究、およびヘルスケア、エンターテインメント、航空宇宙、自動車、軍事などの分野で使用されています。

高速カメラ市場は、コンポーネント(イメージセンサー、レンズ、バッテリー、メモリシステム)、フレームレート(1,000〜5,000、5,001〜20,000、20,001〜100,000、100,000超)、用途(エンターテインメント・メディア、スポーツ、コンシューマーエレクトロニクス、研究・設計、産業製造、軍事・防衛、航空宇宙)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| イメージセンサー |

| プロセッサーとコントローラー |

| レンズ |

| メモリシステム(オンボードおよび外部) |

| ボディとシャーシ |

| 冷却システム |

| バッテリーと電源モジュール |

| その他(ケーブル、アクセサリー、ソフトウェア) |

| 2MP未満 |

| 2〜5MP |

| 5MP〜12MP |

| 12MP超 |

| 250〜1,000FPS |

| 1,001〜5,000FPS |

| 5,001〜20,000FPS |

| 20,001〜100,000FPS |

| 100,000FPS超 |

| 可視光(RGB) |

| 赤外線(NIRおよびMWIR) |

| 短波赤外線(SWIR) |

| X線 |

| 紫外線(UV) |

| 新品カメラ |

| レンタルカメラ |

| 中古・再生品カメラ |

| 自動車・輸送クラッシュテスト |

| 航空宇宙・防衛(風洞、弾道学) |

| 産業製造 - 電子機器・半導体 |

| 産業製造 - 一般機械 |

| 研究・設計 - 大学・研究所 |

| メディア・エンターテインメント制作 |

| スポーツ分析・放送 |

| 医療・診断 |

| コンシューマーエレクトロニクス試験 |

| その他(エネルギー、鉱業) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | イメージセンサー | |

| プロセッサーとコントローラー | ||

| レンズ | ||

| メモリシステム(オンボードおよび外部) | ||

| ボディとシャーシ | ||

| 冷却システム | ||

| バッテリーと電源モジュール | ||

| その他(ケーブル、アクセサリー、ソフトウェア) | ||

| 解像度別 | 2MP未満 | |

| 2〜5MP | ||

| 5MP〜12MP | ||

| 12MP超 | ||

| フレームレート別 | 250〜1,000FPS | |

| 1,001〜5,000FPS | ||

| 5,001〜20,000FPS | ||

| 20,001〜100,000FPS | ||

| 100,000FPS超 | ||

| スペクトルタイプ別 | 可視光(RGB) | |

| 赤外線(NIRおよびMWIR) | ||

| 短波赤外線(SWIR) | ||

| X線 | ||

| 紫外線(UV) | ||

| 使用形態別 | 新品カメラ | |

| レンタルカメラ | ||

| 中古・再生品カメラ | ||

| 用途別 | 自動車・輸送クラッシュテスト | |

| 航空宇宙・防衛(風洞、弾道学) | ||

| 産業製造 - 電子機器・半導体 | ||

| 産業製造 - 一般機械 | ||

| 研究・設計 - 大学・研究所 | ||

| メディア・エンターテインメント制作 | ||

| スポーツ分析・放送 | ||

| 医療・診断 | ||

| コンシューマーエレクトロニクス試験 | ||

| その他(エネルギー、鉱業) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

高速カメラ市場の現在の規模はどのくらいですか?

市場は2025年に8億5,000万米ドルと評価されています。

高速カメラ市場はどのくらいの速さで成長すると予測されていますか?

2030年までにCAGR 11.58%で14億7,000万米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は半導体と防衛への投資に牽引され、2030年にかけてCAGR 13%と予測されています。

フレームレート別で最も高い成長を示すセグメントはどれですか?

100,000FPSを超えるカメラは極超音速および爆発物試験の需要により、CAGR 15.2%を記録すると予測されています。

レンタルモデルが普及している理由は何ですか?

高い取得コストと急速な技術の入れ替わりにより、放送局や短期産業プロジェクトにとってレンタルがコスト効率の高い選択肢となっています。

ポータブル超高速カメラを最も制限している技術的障壁は何ですか?

50,000FPS超での熱ノイズにより大型の冷却システムが必要となり、ポータビリティが制約されています。

最終更新日: