ヘテロジニアスネットワーク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

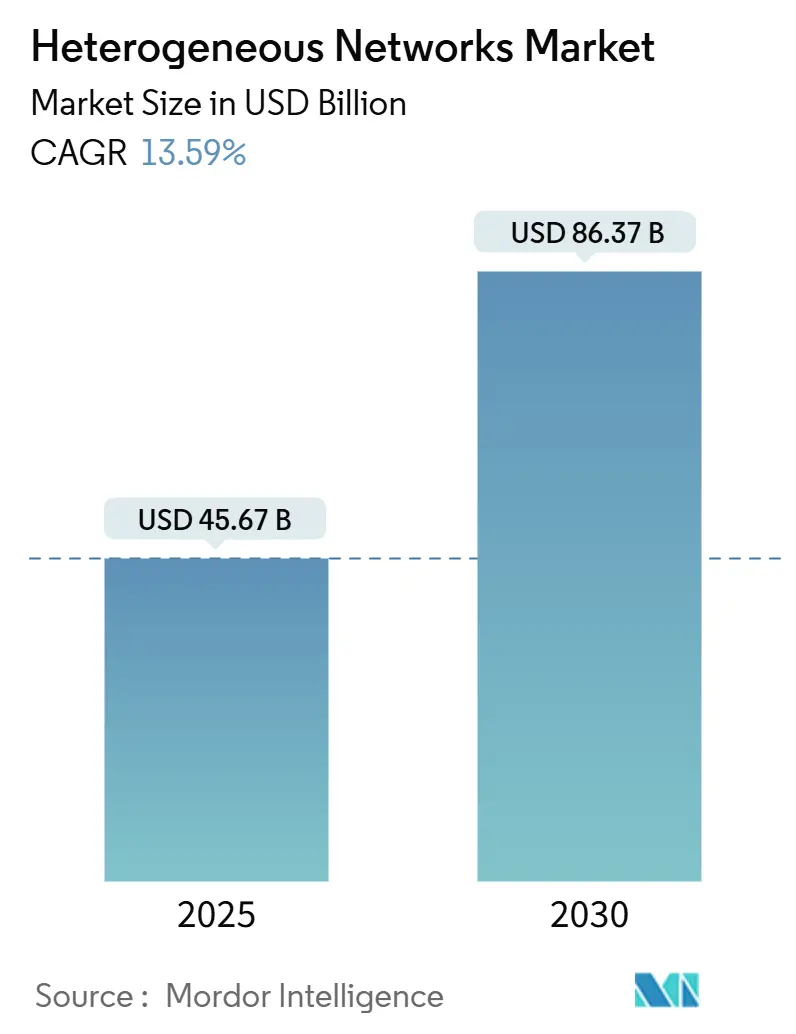

| 市場規模 (2025) | 45.67 十億米ドル |

| 市場規模 (2030) | 86.37 十億米ドル |

| 成長率 (2025 - 2030) | 13.59% CAGR |

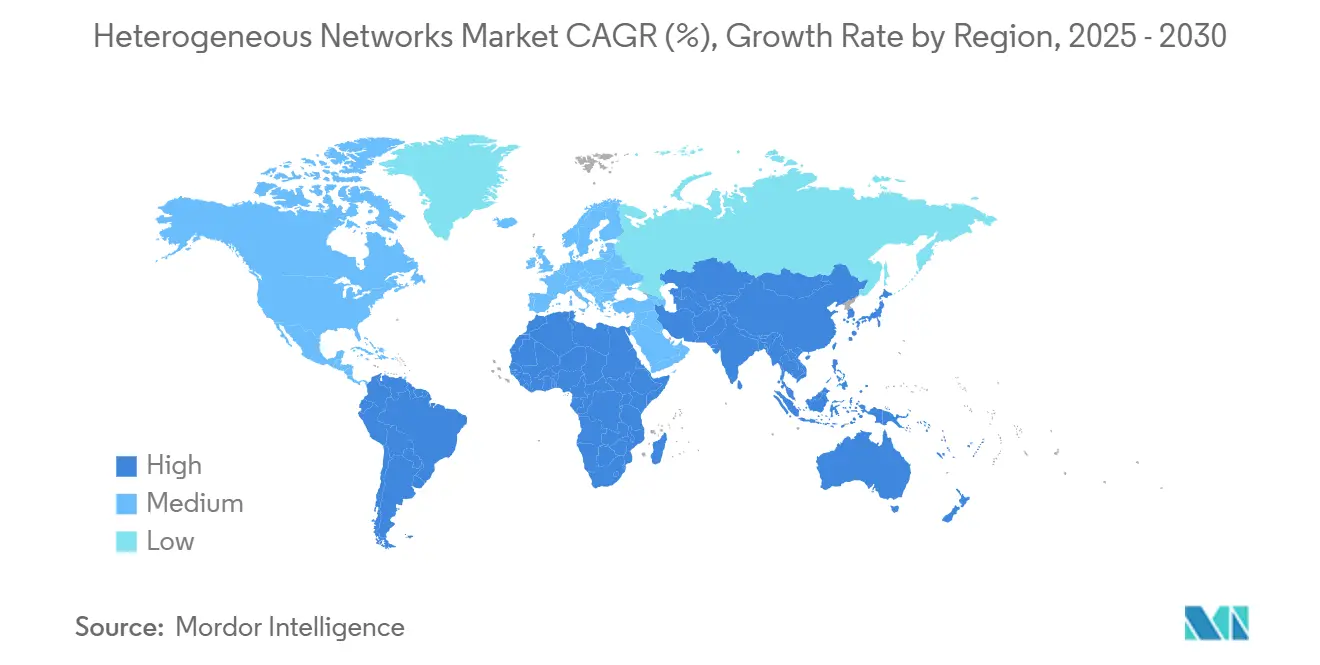

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘテロジニアスネットワーク市場分析

ヘテロジニアスネットワーク市場規模は2025年に456億7,000万米ドルと評価され、2030年までに863億7,000万米ドルに達する見込みで、13.59%のCAGRで拡大しています。これは、通信事業者が急増するデータトラフィック需要に対応するために5G、Wi-Fi 6/7、スモールセルアーキテクチャを統合する中で、このセクターが強い勢いを持っていることを示しています。スペクトル不足の深刻化、企業デジタル化の推進、スモールセル許可手続き合理化に向けた規制支援が商業導入を加速させる一方、オープン標準イニシアチブがベンダーロックインを解消し、より広範なサプライヤー基盤を招き入れています。ハードウェアが現在の設備投資支出を主導していますが、通信事業者が多層ネットワークの展開と最適化に専門知識を求める中、マネージドサービスが他のコンポーネントを上回るペースで成長しています。アジア太平洋地域は積極的な5G展開プログラムにより最大の収益貢献を誇り、中東はスマートシティ投資に支えられて最も急速な成長軌道を示しています。オープンRANとニュートラルホストモデルが参入障壁を低下させ、ソフトウェア中心のベンダーに新たな機会を創出することで、競争の激しさが増しています。

主要レポートのポイント

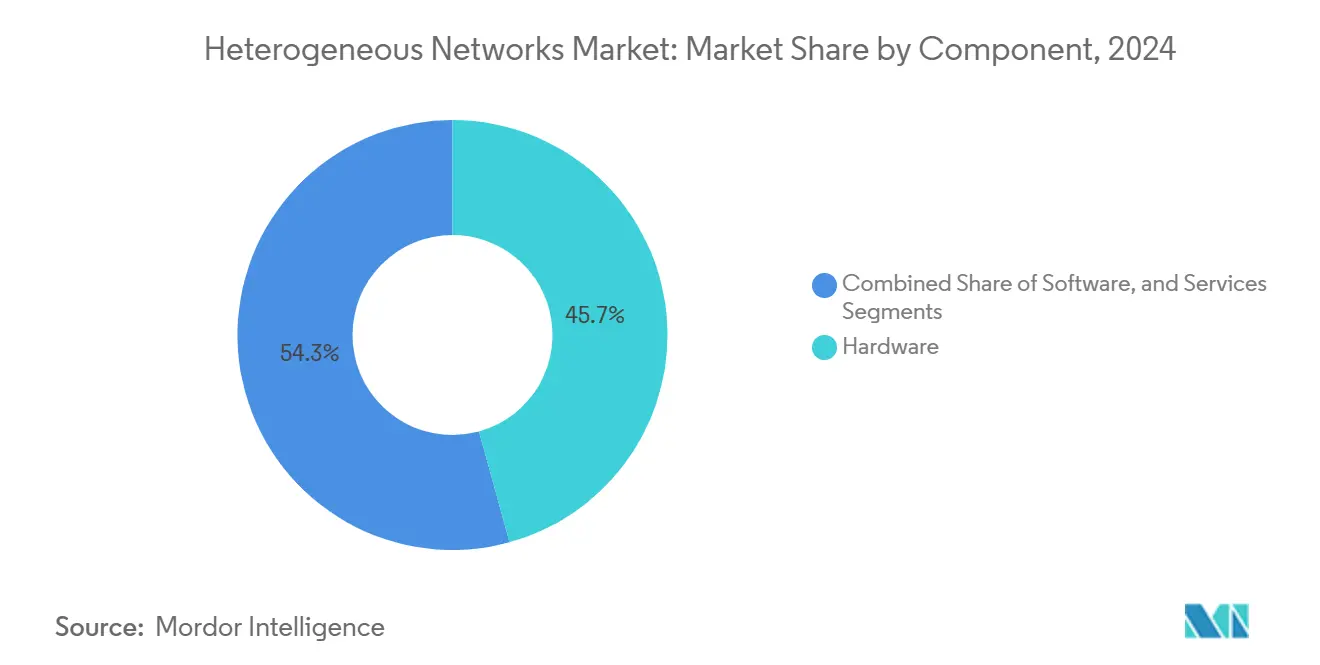

- コンポーネント別では、ハードウェアが2024年に45.73%の収益シェアをリードし、サービスは2030年までに14.89%のCAGRで拡大する見込みです。

- セルタイプ別では、スモールセルが2024年にヘテロジニアスネットワーク市場シェアの37.86%を占め、キャリアWi-Fiホットスポットは2030年までに13.97%という最高のCAGR予測を記録しています。

- 無線アクセス技術別では、5G NRが2024年にヘテロジニアスネットワーク市場規模の49.74%のシェアを占め、2030年まで14.13%のCAGRで拡大しています。

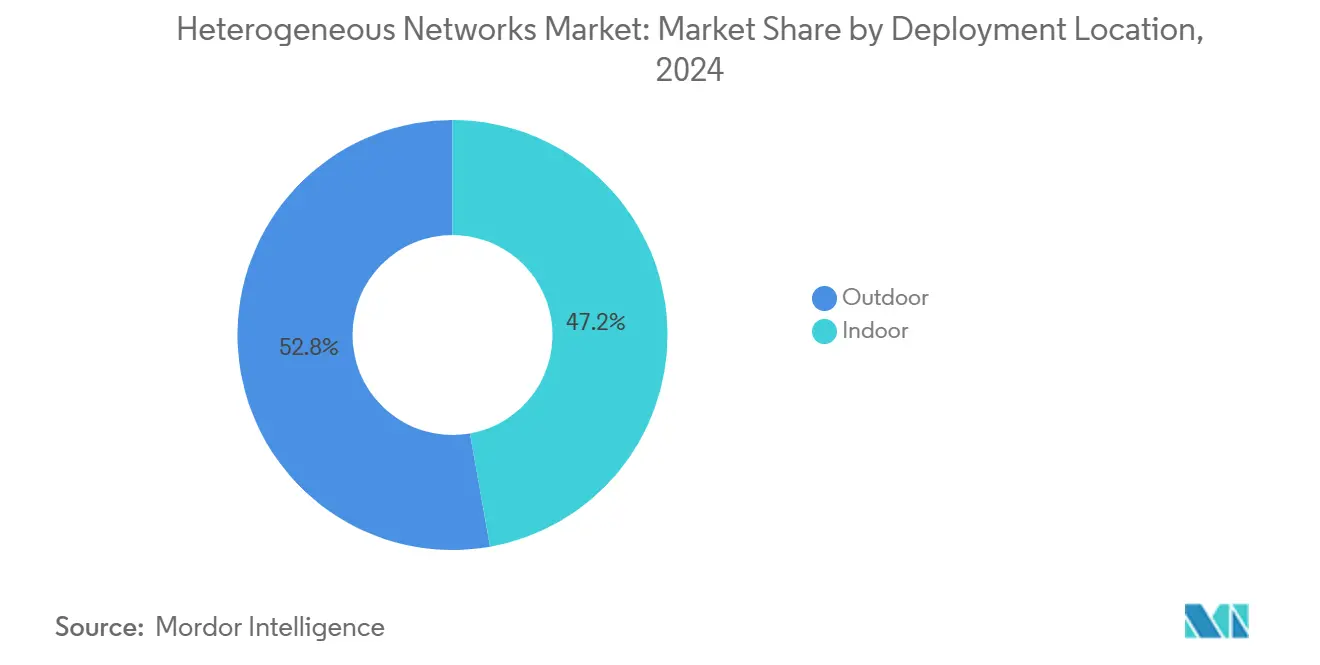

- 展開場所別では、屋外設置が2024年にヘテロジニアスネットワーク市場規模の52.79%を占め、屋内展開は2030年まで15.34%のCAGRで拡大する見込みです。

- エンドユーザー別では、移動体通信事業者が2024年にヘテロジニアスネットワーク市場シェアの56.97%を占め、企業・キャンパスネットワークは2030年まで13.96%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2024年に33.61%の収益シェアをリードし、中東は2025年から2030年にかけて13.85%のCAGRを記録する見込みです。

世界のヘテロジニアスネットワーク市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gモバイルデータトラフィック密度要件の急増 | +2.8% | アジア太平洋地域と北米が先導するグローバル | 中期(2〜4年) |

| 移動体通信事業者によるスモールセルの急速な展開 | +2.1% | 都市部に集中するグローバル | 短期(2年以内) |

| マクロネットワークの混雑緩和のためのキャリアWi-Fiオフロード | +1.9% | 高密度都市市場を重視するグローバル | 短期(2年以内) |

| インダストリー4.0施設における企業プライベートネットワーク需要 | +1.7% | 北米、欧州、アジア太平洋地域の製造拠点 | 中期(2〜4年) |

| 多層最適化を可能にするAIベースのSON(自己組織化ネットワーク)オーケストレーション | +1.4% | 先進市場での早期導入が進むグローバル | 長期(4年以上) |

| ベンダーロックイン障壁を低下させるオープンRAN標準 | +1.2% | 米国と欧州で規制支援があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gモバイルデータトラフィック密度要件の急増

移動体通信事業者は、超高精細動画、拡張現実サービス、産業用IoTデバイスからの急増するトラフィックに直面しており、これがレガシーマクロネットワークを圧迫しています。マクロ、マイクロ、ピコセルの高密度ヘテロジニアス層がギガビット級のスループットを維持し、混雑した都市中心部でのサービス品質を確保しています。EEの急速な高密度化プログラムは、スモールセルが輻輳を緩和しスペクトル効率を高める方法を示しています。[1]連邦通信委員会、「無線ブロードバンド展開の加速」、FCC、fcc.gov ネットワークスライシングはさらに帯域幅への期待を高め、多層アーキテクチャの必要性を強化しています。消費が拡大するにつれて再投資のサイクルが激化し、継続的なインフラアップグレードが定着しています。

移動体通信事業者によるスモールセルの急速な展開

スモールセルは、マクロタワーがサイト取得やゾーニングの障壁に直面する場所で、費用対効果の高い容量増強を提供します。合理化された自治体の許可手続きにより展開サイクルが数ヶ月から数週間に短縮され、街路設備や電柱の活用によりサイト取得コストが低減されます。スモールセルフォーラムは世界的な設置数の持続的な二桁成長を予測しており、高密度化経済に対する通信事業者の信頼を反映しています。[2]スモールセルフォーラム、「世界のスモールセル展開」、スモールセルフォーラム、smallcellforum.org AIによる調整が重複するセル間の干渉を最小化し、運用コストを削減します。このアプローチは、スペクトルの再割り当てや追加のマクロサイトと比較して、より迅速な投資回収を実現します。

マクロネットワークの混雑緩和のためのキャリアWi-Fiオフロード

キャリアグレードのWi-Fi 6EおよびWi-Fi 7ソリューションは、大容量トラフィックをライセンスバンドから移行させ、遅延に敏感なアプリケーション向けにセルラーリソースを解放します。AT&Tの会場ベースのWi-Fi展開は、アンライセンススペクトルがユーザーエクスペリエンスを維持しながら容量コストを削減する方法を示しています。[3]AT&T Corp.、「企業顧客向けキャリアWi-Fiソリューション」、AT&T、att.com 認証プラットフォームは、3GPP ATSSSスタンダードの支援を受けてWi-Fiと5G間のシームレスなローミングを可能にします。通信事業者はエンタープライズ契約や広告を通じてWi-Fiを収益化し、輻輳緩和ツールを収益源に転換しています。高密度化されたWi-Fiは、スモールセルの経済性が低い屋内カバレッジを補完します。

インダストリー4.0施設における企業プライベートネットワーク需要

製造業者、物流拠点、医療キャンパスは、自動化、品質管理、AR保守のユースケースに対して10ミリ秒未満の遅延と堅牢なセキュリティを保証するために、プライベートヘテロジニアスネットワークを採用しています。米国のCBRS共有スペクトルはセルフ展開を可能にし、通信事業者はターンキーのマネージドオプションをバンドルしています。UScellularの産業用プライベートネットワークポートフォリオは、5GスモールセルとアクセスポイントとしてのWi-Fi 6を統合した専用接続への需要を強調しています。エッジコンピューティングノードがオンサイトでマシンビジョンフィードを処理し、バックホール遅延を最小化します。プライベートネットワークはダウンタイムを削減し予知保全の精度を向上させ、資本集約型工場のROIを強化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度多層展開のための高い設備投資・運用コスト | -1.8% | 特に先進市場におけるグローバル | 短期(2年以内) |

| スペクトル層の干渉と計画の複雑性 | -1.2% | 高密度都市部で深刻なグローバル | 中期(2〜4年) |

| 自治体のサイト取得と街路設備のボトルネック | -0.9% | 主に北米と欧州 | 短期(2年以内) |

| ヘテロジニアスノード全体にわたるサイバー脅威面の拡大 | -0.7% | EUと米国で規制上の焦点があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度多層展開のための高い設備投資・運用コスト

各マクロセクターを補完するために数百のスモールセルを展開する場合、サイトリース、電力、バックホール費用が急速に積み上がります。通信事業者は、ネットワーク品質を維持する必要性に対して株主還元の期待を調整しながら、バランスシートを軽減するためにネットワーク・アズ・ア・サービスやニュートラルホストモデルへの移行を余儀なくされることが多いです。農村部や低ARPUゾーンは投資ハードルをクリアするのに苦労し、カバレッジギャップが長引いています。ベンダーはコスト削減のために統合型無線機、ソフトウェア定義フロントホール、共有インフラ協定で対応しています。しかし、明確な収益化の道筋がなければ、設備投資の圧力が価格に敏感な市場での展開速度を抑制します。

スペクトル層の干渉と計画の複雑性

高密度な都市景観でマクロ、スモールセル、Wi-Fi層が重複すると、同一チャネルおよび隣接帯域の干渉が激化します。電力レベルの調整、チャネル選択、リアルタイムでのハンドオーバーのオーケストレーションには、高度な予測分析ツールとAI駆動のSONアルゴリズムが不可欠です。このようなツールの学習曲線とコストが、小規模な通信事業者の導入を遅らせています。干渉管理の失敗はユーザーエクスペリエンスを損ない、解約を招き、規制当局の監視を強化します。通信事業者は急速な展開と綿密なRF計画のバランスを取る必要があり、これは競争の激しい環境において時間のかかる制約となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位の中でサービスが急増

ハードウェアは2024年に45.73%の収益を貢献し、ヘテロジニアスアーキテクチャを支える無線機、アンテナ、電源システムへの不可欠な投資を反映しています。しかし、サービスは通信事業者が増大する複雑性と運用コストを管理するために設計、展開、最適化をアウトソーシングする中で、14.89%のCAGRを達成する軌道にあります。したがって、ヘテロジニアスネットワーク市場は、マネージドサービス契約が低迷するハードウェアマージンを相殺する中で、継続的収益モデルへの転換を示しています。AIによるSONとクラウドネイティブコア機能に支えられたソフトウェアプラットフォームは、オーケストレーション、分析、セキュリティを融合するベンダーに新たな収益化レイヤーを創出しています。

通信事業者はマルチベンダー統合リスクを解消し、新しいカバレッジゾーンの市場投入時間を短縮するターンキーパッケージをますます重視しています。Nokiaのポートフォリオが統合・ライフサイクルサービスへと拡大していることは、無線機からエッジコンピューティングノードまでをカバーする専門知識への需要を裏付けています。プライベートネットワークの採用が増加するにつれて、企業もネットワーキングのスキルセットを社内で構築することを避けるためにマネージドサービスを求めています。その結果としてのサービスの優位性は、インテグレーターとニュートラルホストスペシャリストをヘテロジニアスネットワーク市場における重要なエコシステムプレーヤーとして位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

セルタイプ別:スモールセルが高密度都市の進化をリード

スモールセルは2024年収益の37.86%を獲得し、混雑した都市圏の容量の主力としての役割を確固たるものにしました。そのコンパクトなフォームファクターと控えめな消費電力により、マクロタワーが許可を取得できない街灯柱や建物の外壁への設置が可能となり、都市高密度化の優先事項に沿った展開が実現しています。キャリアグレードのWi-Fiホットスポットは絶対値では小さいものの、通信事業者がスペクトル料金を負担せずに大量トラフィックをオフロードするためにWi-Fi 6EおよびWi-Fi 7を採用する中で、13.97%のCAGRが予測されています。

マクロセルへの投資は継続していますが、中心都市よりも交通回廊や農村周辺部のカバレッジ拡張に焦点が当たっています。分散アンテナシステム(DAS)はスタジアムや空港に対応し、シームレスなユーザーエクスペリエンスを提供するためにWi-Fiアクセスポイントを統合することが多いです。フェムトセルとピコセルは、プライベートアクセス制御を必要とする企業環境での普及が進んでいます。これらのモダリティが一体となって、多様なセルカテゴリの相補的な相互作用によって繁栄するヘテロジニアスネットワーク市場を強化しています。

無線アクセス技術別:5G NRの優位性とWi-Fiの加速

5G NRは2024年に49.74%の収益シェアを占め、通信事業者がスタンドアロンおよびノンスタンドアロン展開を活用して低遅延サービスとネットワークスライシングを解放しました。この技術の柔軟なニューメロロジーとスペクトル効率により、通信事業者はスペクトルを追加することなく帯域幅を回収でき、費用対効果を高めています。一方、Wi-Fi 6/6E/7は、確定的遅延と6GHzスペクトルアクセス権に対する企業需要に後押しされ、2030年まで14.13%のCAGRが見込まれています。

LTEは5Gデバイスの普及が遅れている新興市場で引き続き重要であり、膨大な加入者基盤への継続的なサービスを確保しています。3GPP ATSSSなどの収束フレームワークがセルラーとWi-Fi間の透過的なトラフィックステアリングを促進し、加入者に一貫した品質を提供しています。この相乗効果は、ヘテロジニアスネットワーク市場の拡大が「どちらか一方」の技術選択よりも、ライセンスおよびアンライセンスドメイン全体にわたる流動的なオーケストレーションに依存する時代を浮き彫りにしています。

展開場所別:屋内成長が企業導入を加速

屋外サイトは、広域都市圏カバレッジを確保するマクロおよびマイクロ設置のおかげで2024年収益の52.79%を供給しました。しかし、工場、病院、キャンパスが外部干渉から遮断された制御可能な低遅延カバレッジを求める中で、屋内展開は15.34%のCAGRで拡大する見込みです。したがって、屋内展開に関連するヘテロジニアスネットワーク市場規模は急激に上昇し、ベンダーの市場開拓戦術を会場特化型ソリューションへと再形成するでしょう。

CBRSなどの共有スペクトルフレームワークが、企業がオンプレミスのスモールセルを自己調達する障壁を低下させています。屋内無線機と同一場所に設置されたエッジコンピューティングサーバーが、従来のマクロ接続では対応できないリアルタイム分析を可能にします。ニュートラルホストプロバイダーは、共通インフラ上でマルチオペレータートラフィックを集約することで、建物オーナーの意思決定をさらに簡素化します。これらの要因が総合的に屋内の実現可能性を高め、全体的なネットワーク回復力を向上させます。

エンドユーザー別:企業ネットワークがプライベート接続革命を牽引

移動体通信事業者は2024年に56.97%で需要を主導しましたが、企業・キャンパスネットワークは13.96%のCAGRを記録し、サプライチェーン全体の価値分配を再形成するでしょう。製造業者は確定的接続を活用して生産ラインを自動化し、大学はキャンパス全体の5GおよびWi-Fi 6Eメッシュを展開して研究と没入型学習を支援しています。

ニュートラルホストプロバイダーは新興ながらも、ソフトウェア定義アンテナを通じてオペレータートラフィックをプールすることで交通拠点や商業不動産にニッチを開拓し、重複する設備を削減しています。スマートシティ当局は公共安全ビデオ分析、コネクテッド街路照明、交通最適化のためにヘテロジニアス層を活用しています。これらのステークホルダーが総合的に収益源を多様化し、ヘテロジニアスネットワーク産業における従来の通信事業者の覇権を希薄化しています。

地域分析

アジア太平洋地域のヘテロジニアスネットワーク市場シェアのリーダーシップは、同期した公共政策支援、高密度な都市化、強力な製造業の基盤から生まれています。中国だけで2024年までに500万基を超える5G基地局を設置し、通信事業者はスペクトル効率の制約に対応するために第一線都市で広範なスモールセルグリッドでマクロセルを補完しています。日本の自動車・電子産業は5GとWi-Fi 6Eを統合したプライベートネットワークのプロトタイプを先駆けており、屋内オーケストレーションにおけるベンダーの機会を広げています。インドの通信事業者はARPU圧縮に苦しみながらも、スマートフォン普及率の成長に追いつくために主要ビジネス地区にスモールセルを展開しています。政策、人口、産業需要の相乗効果が総合的に、アジア太平洋地域をグローバルなヘテロジニアス拡大の中核エンジンとして確固たるものにしています。

中東は、UAE、サウジアラビア、カタールがビジョン整合型デジタルインフラ予算を加速させる中で、最も急峻な将来の軌道を記録しています。UAEの5G-Advancedの開始は、高密度マイクロセル配置を必要とするキャリアアグリゲーションされたミリ波とサブ6GHz層の早期採用を示しています。サウジアラビアのNEOMスマートシティ計画は、統合された地上・非地上ネットワークファブリックを規定しており、無線、光ファイバーバックホール、エッジクラウドにわたる投資を促進しています。湾岸地域のエネルギーセクター事業者はプライベート5Gを展開して遠隔地監視を自動化し、都市圏を超えたヘテロジニアスの価値を示しています。これらのイニシアチブは、合理化されたスペクトルライセンスと相まって、中東を2030年まで二桁成長へと推進しています。

北米は企業プライベートネットワーク活動に支えられた緩やかな成長を維持しています。FCCのインフラ命令が地方許可のタイムラインを短縮し、通信事業者がマクロアップグレードには魅力的でなかった郊外回廊で5Gを高密度化することを促しています。CBRS共有スペクトルライセンスが大学、港湾、物流センターにキャンパス全体のスモールセルグリッドを実装する権限を与え、ニュートラルホスト経済を検証しています。欧州では、オープンRANの採用と情報セキュリティ義務に向けた規制上のインセンティブが調達を再形成し、加盟国全体で段階的ながら着実な整備を確保しています。ラテンアメリカとアフリカは、マクロ経済の不安定さに制約されながらも多国間資金調達プログラムによるデジタルインクルージョンを目標とした支援に支えられ、高ARPUの都市中心部に焦点を当てた断片的な展開が続く新興の見通しとなっています。

競合状況

従来のインフラベンダーであるEricsson、Nokia、Huaweiは研究開発とグローバルサプライチェーンにおいてスケールの優位性を維持していますが、オープンRANスペシャリストとソフトウェア中心のインテグレーターからの競争の激化に直面しています。戦略的転換は、純粋なハードウェアマージンよりもクラウドネイティブRAN、AIベースのオーケストレーション、サービス中心の収益ストリームを重視しています。Ericssonの2024年第3四半期の679億スウェーデンクローナの収益は、マルチバンド無線機への堅調な需要を示していますが、同社は継続的収入を確保するためにライフサイクルサービスをますますバンドルしています。

American TowerやBoingoなどのニュートラルホストプロバイダーは、5Gフットプリントを拡大するコスト意識の高い通信事業者にアピールする共有インフラモデルを活用して、屋内および交通拠点の展開を加速しています。オープンRANの推進者であるParallel WirelessとMavenirは、多様化されたサプライチェーンを支持する政府イニシアチブの助けを借りて、マルチオペレータースモールセルの受注を獲得しています。2024年の半導体不足は、GlobalFoundriesの160億米ドルの工場拡張などのベンダーコミットメントを促し、スモールセルおよびWi-Fi 6E無線機のコンポーネントセキュリティを強化しました。

ソフトウェアベンダーはAI駆動のSON、リアルタイム分析、セキュリティオーバーレイを通じて差別化を図り、従来の通信機器メーカーを超えてエコシステムを拡大しています。通信事業者はDevOpsの実践をますます採用し、エッジネイティブのネットワーク機能を共同創造するためにハイパースケールクラウドプロバイダーとのパートナーシップを構築しています。この進化する組み合わせにより、上位5社のベンダーが合計約55%のシェアを保有する適度に集中しながらも動的なヘテロジニアスネットワーク市場が生まれ、中堅のイノベーターが克服不可能な参入障壁に直面することなくニッチな需要を獲得できるようになっています。

ヘテロジニアスネットワーク産業のリーダー

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:NVIDIAとT-Mobileがリアルタイムのヘテロジニアス最適化のために地上・衛星層を統合するAIネイティブ6Gアーキテクチャの開発に向けてパートナーシップを締結しました。

- 2024年12月:VodafoneとThreeが110億米ドルの英国ネットワーク統合を完了し、欧州最大のヘテロジニアスフットプリントを形成しました。

- 2024年11月:HPEがJuniper Networksの140億米ドルの買収を完了し、キャリアと企業のヘテロジニアスソリューションにまたがる統合ポートフォリオを創出しました。

- 2024年10月:EricssonとDell Technologiesがスモールセルおよびマクロ環境全体でクラウドRANを加速するために連携しました。

世界のヘテロジニアスネットワーク市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| マクロセル |

| スモールセル |

| フェムトセル |

| ピコセル |

| マイクロセル |

| 分散アンテナシステム(DAS) |

| キャリアWi-Fiホットスポット |

| 5G NR |

| 4G/LTE |

| 3G以前 |

| Wi-Fi 6/6E/7 |

| 屋内 |

| 屋外 |

| 移動体通信事業者(MNO) |

| ニュートラルホストプロバイダー |

| 企業・キャンパスネットワーク |

| スマートシティ当局 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| セルタイプ別 | マクロセル | ||

| スモールセル | |||

| フェムトセル | |||

| ピコセル | |||

| マイクロセル | |||

| 分散アンテナシステム(DAS) | |||

| キャリアWi-Fiホットスポット | |||

| 無線アクセス技術別 | 5G NR | ||

| 4G/LTE | |||

| 3G以前 | |||

| Wi-Fi 6/6E/7 | |||

| 展開場所別 | 屋内 | ||

| 屋外 | |||

| エンドユーザー別 | 移動体通信事業者(MNO) | ||

| ニュートラルホストプロバイダー | |||

| 企業・キャンパスネットワーク | |||

| スマートシティ当局 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年までのヘテロジニアスネットワーク市場の予測値は?

このセクターは2030年までに863億7,000万米ドルに達し、13.59%のCAGRで拡大する見込みです。

現在ヘテロジニアスネットワーク展開をリードしている地域はどこですか?

アジア太平洋地域は積極的な5G展開と企業プライベートネットワークの普及により33.61%の収益シェアを保有しています。

支出の最大シェアを占めるセルタイプはどれですか?

スモールセルは高密度エリアでマクロネットワークの輻輳を効率的に緩和するため、2024年収益の37.86%を占めています。

企業がプライベートヘテロジニアスネットワークを採用する理由は何ですか?

インダストリー4.0アプリケーションに対して保証された帯域幅、低遅延、強化されたセキュリティが必要であり、これらはプライベート5GおよびWi-Fi 6Eネットワークが提供するメリットです。

オープンRAN標準はこのセクターでどのような役割を果たしていますか?

オープンRAN仕様は相互運用可能なコンポーネントを可能にすることでベンダーロックインを低減し、サプライヤーの多様性を拡大してインフラコストを削減します。

屋内展開の成長はどのようなトレンドを示していますか?

工場、病院、キャンパスが専用の高性能カバレッジを求める中で、屋内設置は2030年まで15.34%のCAGRで上昇する見込みです。

最終更新日: