バーチャル・エクステンシブル LAN 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

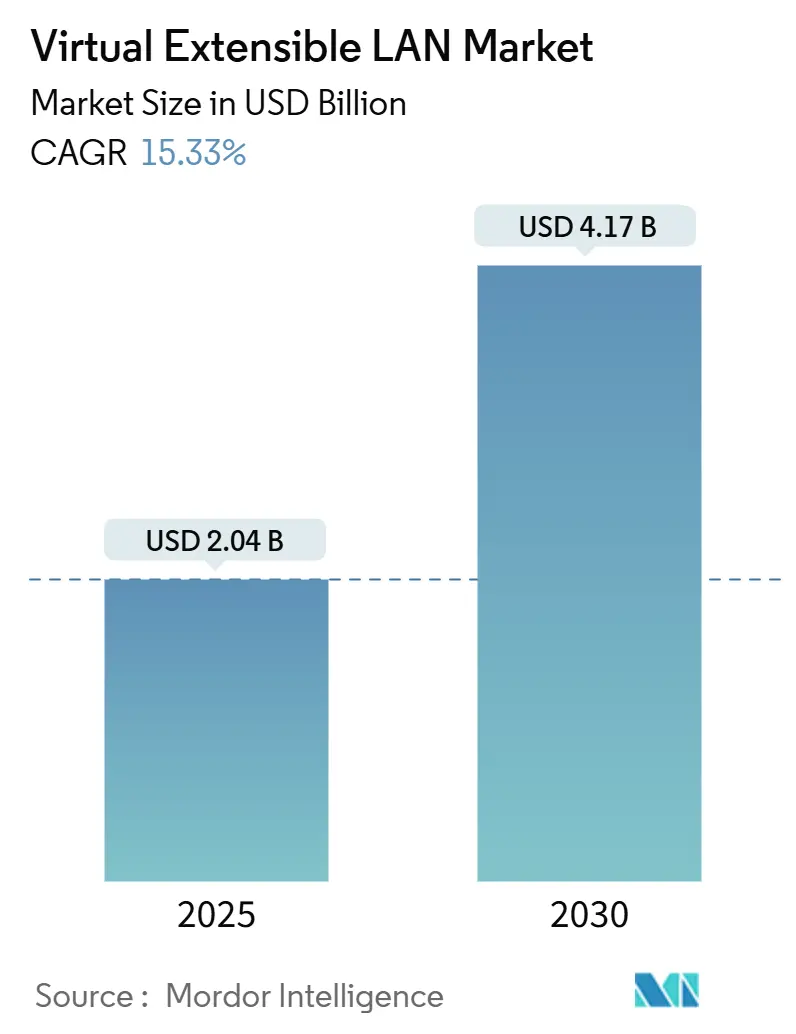

| 市場規模 (2025) | 2.04 十億米ドル |

| 市場規模 (2030) | 4.17 十億米ドル |

| 成長率 (2025 - 2030) | 15.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるバーチャル・エクステンシブル LAN 市場分析

バーチャル・エクステンシブル LAN 市場規模は2025年に20億4,000万米ドルとなり、2030年までに41億7,000万米ドルに達すると予測されており、15.33%のCAGRを反映しています。AI/MLワークロードの急速な成長、ハイブリッドクラウドへの移行、400/800 GbEファブリックのアップグレードが、データセンター、キャンパス、サービスプロバイダー領域にわたって本技術のフットプリントを拡大し続けています。ゼロトラストセグメンテーションへのベンダーの注力は、暗号化されたマルチテナントオーバーレイに関する政府の義務付けと相まって、長期的な需要を支えています。通信事業者のオープンBNGロールアウトとFTTH拡張は新たなサブスクライバー分離のユースケースをもたらし、産業用イーサネットの時刻同期ネットワーキング(TSN)への移行は製造自動化における機会を切り開いています。競争の激しさは中程度にとどまっており、既存ベンダーはホワイトボックスおよびオープンソースの代替品に対抗するため、コントロールプレーンの自動化とマルチクラウドオーケストレーションを重視しています。

レポートの主要ポイント

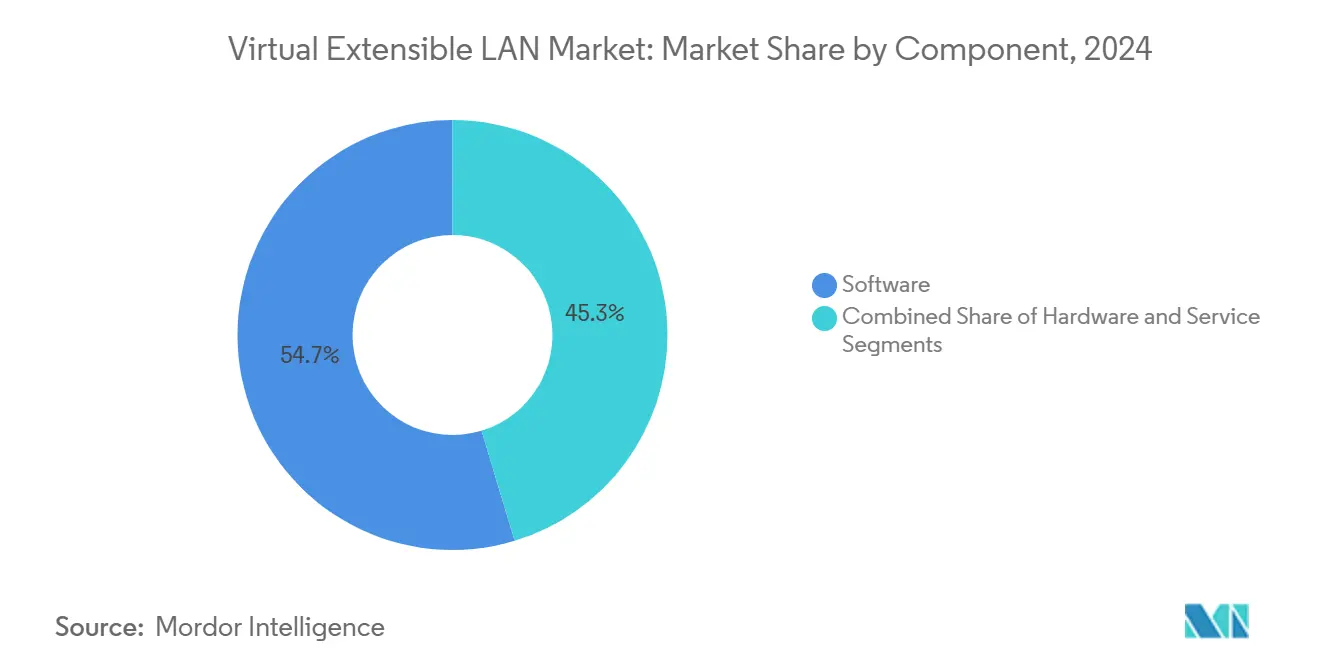

- コンポーネント別では、ソフトウェアが2024年のバーチャル・エクステンシブル LAN 市場シェアの54.68%を占め、サービスは2030年に向けて15.89%のCAGRで拡大しています。

- 展開モード別では、クラウドベースモデルが2024年のバーチャル・エクステンシブル LAN 市場規模の58.73%を占め、2030年まで15.97%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2024年の需要の69.71%を占め、中小企業は2030年に向けて16.43%のCAGRで最も速い成長を記録しています。

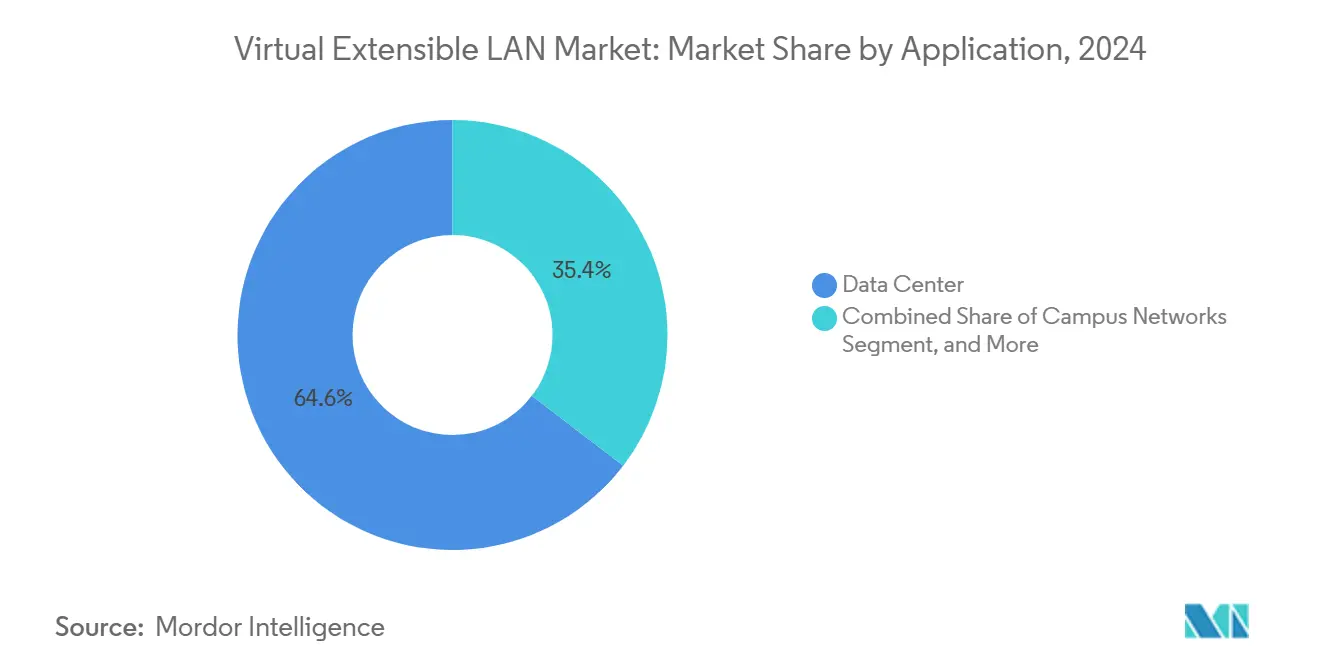

- アプリケーション別では、データセンターが2024年のバーチャル・エクステンシブル LAN 市場規模の64.59%を占め、キャンパスネットワークは2030年まで15.41%のCAGRで成長しています。

- エンドユーザー業種別では、ITおよび通信が2024年に39.81%のシェアを維持し、BFSIは2030年に向けて15.68%のCAGRで拡大すると予測されています。

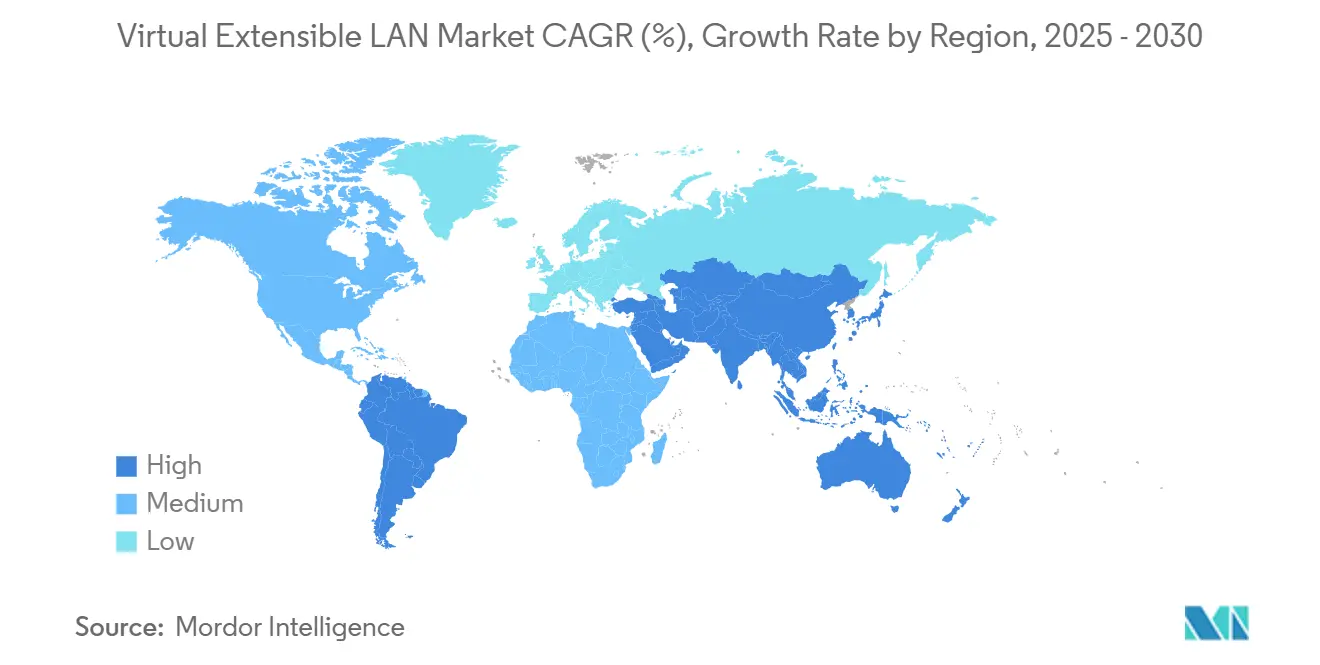

- 地域別では、北米が2024年に34.32%の収益シェアでトップとなり、アジア太平洋地域は2030年まで15.57%のCAGRで最も速く成長する地域となっています。

グローバル・バーチャル・エクステンシブル LAN 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/MLワークロード採用後のマルチサイトDCIトラフィック量の急増 | +3.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| ハイブリッドクラウド移行に向けたオーバーレイSDNへの企業の急速なシフト | +2.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| VXLANリフレッシュを促進する400/800 GbEスイッチポート出荷の加速 | +2.1% | グローバル、ハイパースケールデータセンターが主導 | 中期(2〜4年) |

| L2オーバーL3セグメンテーションを必要とする産業用イーサネットにおけるTSN採用の拡大 | +1.9% | アジア太平洋地域の製造ハブ、ドイツの産業回廊 | 長期(4年以上) |

| 政府のゼロトラストアーキテクチャにおけるVXLAN-EVPNの義務付け | +1.7% | 北米連邦機関、EUの防衛セクター | 中期(2〜4年) |

| サブスクライバー分離のためにVXLANを採用する通信事業者のオープンBNGおよびFTTH展開 | +1.6% | アジア太平洋地域のサービスプロバイダー、欧州の光ファイバーネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI/ML採用後のマルチサイトDCIトラフィックの急増

AIトレーニングクラスターはデータセンター総帯域幅の80%を超えるイーストウエストトラフィックを生成しており、これはレガシーVLAN設計に大きな負荷をかけるプロファイルです。VXLANオーバーレイは1,670万の仮想ネットワークをサポートし、広域リンク全体で決定論的スループットを維持することで、地理的に分散したGPUファームが効率的にモデルを同期できるようにします。[1]NVIDIA Corp.、「NVIDIAによるCumulus Networks買収完了」、nvidia.comエッジ推論を試験導入している米国の小売業者は、VXLANマイクロセグメンテーションを活用して、集中型ガバナンスを犠牲にすることなく分散AIワークロードを保護しています。

ハイブリッドクラウドに向けたオーバーレイSDNへの企業の急速な転換

ハイブリッドクラウドへの移行は、コアIPルーティングを再設計することなくシームレスなL2拡張を必要とすることが多いです。VXLANの論理トポロジーと物理トポロジーの分離により、ワークロードはIPおよびMACアイデンティティを保持しながらオンプレミスとパブリッククラウドサイト間を移動できます。[2]VMware、「NSXによるハイブリッドクラウドへのネットワーク仮想化の拡張」、vmware.com欧州の金融機関は、フェデレーテッドドメイン全体でポリシー主導のワークロード配置を通じてGDPRコンプライアンスをよりスムーズに実現できると述べています。

400/800 GbEスイッチポート出荷の加速

BroadcomのTrident4およびJericho2cシリコンはラインレートのVXLANカプセル化を実行し、ソフトウェアのみのアプローチと比較してプロビジョニング時間を最大60%短縮します。[3]Broadcom Inc.、「Jericho2cおよびTrident4:次世代データセンタースイッチASIC」、broadcom.comハイパースケーラーは800 GbEアップリンクを活用して少ないケーブルで複数のオーバーレイを集約し、ラック間レイテンシーと電力予算を削減しています。

産業用イーサネットにおけるTSN採用

インダストリー4.0の生産ラインはマイクロ秒レベルの決定論的動作に依存しています。VXLANはIEEE 802.1Qbvスケジューリングと組み合わせることで、制御トラフィックとベストエフォートトラフィックの両方を収束インフラ上で転送し、ロボティクスおよびSCADAフローを分離しながら同期を維持します。ドイツの自動車工場では、オーバーレイのプログラマビリティにより、ライン再構成時のダウンタイムが削減されたと報告されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模VXLAN-EVPNコントロールプレーン設計の複雑さ | -2.4% | グローバル、特に中堅企業に影響 | 短期(2年以内) |

| 400 GbE対応スパインリーフファブリックの高い設備投資 | -1.8% | アジア太平洋地域および新興経済圏のコスト重視市場 | 中期(2〜4年) |

| AIトレーニングクラスターにおけるMACテーブル爆発リスク | -1.5% | 北米およびアジア太平洋地域のAI/ML展開センター | 中期(2〜4年) |

| 超低レイテンシー取引採用を妨げる決定論的レイテンシーのギャップ | -1.2% | ニューヨーク、ロンドン、東京、シンガポールの金融センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模VXLAN-EVPNコントロールプレーン設計の複雑さ

単一サイトを超えて拡張する企業は、BGP-EVPNルートリフレクター階層とコンバージェンスチューニングに苦労しています。スキル不足により展開が長期化し、マネージドサービスへの依存度が高まり、運用コストが増加します。ベンダー実装間の相互運用性のギャップは、メンテナンスウィンドウ中のトラブルシューティングの複雑さを高めます。

400 GbEスパインリーフファブリックの高い設備投資

中規模のファブリックアップグレードは、ハードウェア、光学機器、構造化ケーブリングで1,000万米ドルを超える場合があります。パフォーマンス向上が明らかであっても、予算上の制約がコスト重視の事業者の採用を遅らせます。電力価格の上昇は、特に新興市場においてROIモデルをさらに圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの増加の中でのソフトウェアの優位性

ソフトウェアプラットフォームは、企業がアジャイルなアップデートサイクルとハードウェアに依存しない展開を好んだことから、2024年のバーチャル・エクステンシブル LAN 市場の54.68%のシェアを維持しました。プロフェッショナルサービスの収益は、組織が設計、自動化、コンプライアンス監査をアウトソーシングするにつれて、2030年に向けて15.89%のCAGRで増加しています。

ベンダーのロードマップは、EVPNルート伝播を分かりやすくするAI支援設定とインテントベースのポリシーエンジンを重視しています。大企業はソフトウェアライセンスとコンサルティングパッケージを組み合わせ続けている一方、中小企業は基盤となる複雑さを隠す完全マネージドサブスクリプションに傾いています。このシフトはベンダーとMSPの両方にとって経常収益を向上させます。

展開モード別:クラウドベースモデルが採用を加速

クラウドベースのオプションは2024年のバーチャル・エクステンシブル LAN 市場シェアの58.73%を占め、2030年まで15.97%のCAGRを示しています。OPEXを中心とした消費モデルはDevOpsのリリースサイクルと一致し、設備投資のハードルを回避します。

金融サービスおよび連邦政府の顧客は、データ主権の義務を満たすためにオンプレミスのファブリック要素を引き続き保持していますが、グローバルポリシーオーケストレーションのためにSaaSベースのコントローラーをますます活用しています。ベンダーは現在、APIドリブンのオーバーレイをマーケットプレイスライセンスとバンドルし、開発者主導の環境での採用を促進しています。

組織規模別:中小企業の勢いが民主化を示す

大企業が2024年の収益の69.71%を生み出した一方、中小企業は2030年に向けて16.43%という最高のCAGRを記録しました。ローコンタクトの展開ウィザード、テンプレート化されたコンプライアンスプロファイル、MSPオファリングが参入障壁を低下させています。

中小企業は一般的に、フォークリフトアップグレードを避けながら、単一のステップでIoTトラフィックをコアビジネスシステムから分離するためにオーバーレイを展開します。多国籍企業にとって、オーバーレイは数十のキャンパス、ディザスタリカバリサイト、パブリッククラウドリージョン全体でのマルチテナント分離の鍵であり続けます。

アプリケーション別:データセンターを超えて台頭するキャンパスネットワーク

データセンター環境は依然としてバーチャル・エクステンシブル LAN 市場規模の64.59%を占めていますが、キャンパスネットワークは15.41%のCAGRで最も速く拡大しています。統合オーバーレイファブリックにより、ITチームは有線からWi-Fiエッジまでゼロトラストマイクロセグメンテーションを適用しながら、集中型の可視性を維持できます。

サービスプロバイダーの展開は、オープンBNGプロジェクトと5Gコアの近代化がサブスクライバー分離のためにVXLANを採用するにつれて、安定した需要を追跡しています。エッジコンピューティングノードは、中央サイトとのポリシー一貫性を維持しながら、ユーザーの近くにAI推論ワークロードを配信するためにオーバーレイをますます使用しています。

エンドユーザー業種別:BFSIが最高成長を記録

ITおよび通信は2024年に39.81%の収益シェアを保持しました。しかしBFSIは、規制上の監査証跡、レイテンシーに敏感な取引、ゼロトラストの義務付けを背景に、15.68%のCAGRで成長すると予測されています。

政府機関はEVPNオーバーレイを中心に構築された機密ネットワークセグメンテーション標準を推進し、製造業はインダストリー4.0工場でのTSN対応ロボティクスに注力しています。医療分野の展開は、HIPAAに基づく患者データの分離と遠隔医療のスケーラビリティに集中しています。

地域分析

北米は、ハイブリッドクラウドの早期採用と、VXLAN-EVPNをマイクロセグメンテーションのベースラインとして参照する連邦政府のゼロトラスト指令により、2024年の収益の34.32%を占めました。米国のハイパースケーラーは400 GbEリフレッシュサイクルを推進し、それが企業のベストプラクティスに波及する一方、カナダの事業者は国境を越えてオーバーレイを拡張する際のデータ主権管理を優先しています。

アジア太平洋地域は2030年まで15.57%のCAGRで最も速く成長する地域です。中国のスマートシティパイロットは、公益事業、監視、消費者トラフィックを分離するためにVXLANを収束型メトロファブリックに統合しています。日本の精密製造企業は、決定論的なロボティクス動作を保護するTSN対応オーバーレイを展開しています。東南アジアの通信事業者は、光ファイバーロールアウトが加速するにつれてサブスクライバー分離のためにVXLANを活用しています。

欧州はGDPRと産業自動化の要請に導かれて安定した採用を維持しています。ドイツの自動車メーカーは、インフラを重複させることなくOTとITの両方のトラフィックを転送するために収束型オーバーレイを使用しています。英国の金融センターはアルゴリズム取引のために決定論的レイテンシーオーバーレイを重視し、北欧のパブリッククラウドはVXLANセグメンテーションと再生可能エネルギーデータセンターを組み合わせたカーボン効率の高いファブリックを推進しています。

競合状況

バーチャル・エクステンシブル LAN 市場は中程度の集中度を維持しています。Cisco、VMware、Aristaは統合SDNコントローラー、アナリティクス、脅威封じ込めアドインを備えたポートフォリオを固めています。CiscoによるViptela買収(6億1,000万米ドル)とVMwareによるNicira買収(12億6,000万米ドル)は統合の先例を設定しました。

Juniperの128 Technology統合は、セッションスマートルーティングをオーバーレイファブリックに拡張し、決定論的なパス選択を重視しています。Extreme NetworksとDell Technologiesは、中堅市場ユーザーをターゲットとしたファブリック全体の自動化によって差別化しています。Hewlett Packard EnterpriseのArubaユニットは、有線、無線、WANドメインを統合するためにクラウドネイティブ管理を組み込んでいます。

オープンソースプロジェクトはホワイトボックスハードウェアと組み合わさって価格圧力をかけていますが、サポートとコンプライアンスのギャップにより採用はニッチにとどまっています。ベンダーとハイパースケールクラウド間の戦略的パートナーシップが新たな市場開拓モデルを決定づけており、オーバーレイコントローラーをマーケットプレイス展開可能なサービスとしてバンドルし、ハイブリッド統合を容易にしています。

バーチャル・エクステンシブル LAN 産業リーダー

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

VMware, Inc.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Juniper Networksは、128 TechnologyのSD-WANスタックとVXLAN機能の統合を完了し、キャンパスおよびブランチ環境全体でセッション対応オーバーレイを提供します。

- 2025年6月:Cato Networksは、エンタープライズエッジサイトでのSASEプラットフォームのVXLANベースのセグメンテーションを拡大するために、3億5,900万米ドルのシリーズG資金調達を確保しました。

- 2025年5月:Motorola SolutionsはSilvus Technologiesを買収し、防衛顧客向けの戦術通信にVXLANマイクロセグメンテーションを組み込みました。

- 2025年4月:FatPipe Networksは、ハイブリッドクラウドワークロード向けにVXLANトンネリングを組み込んだSD-WANオファリングを拡大することを目的としたIPOを完了しました。

グローバル・バーチャル・エクステンシブル LAN 市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| 大企業 |

| 中小企業(SMEs) |

| データセンター |

| キャンパスネットワーク |

| サービスプロバイダーネットワーク |

| リモート/エッジサイト |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府および防衛 |

| 医療 |

| 小売および電子商取引 |

| 製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| アプリケーション別 | データセンター | ||

| キャンパスネットワーク | |||

| サービスプロバイダーネットワーク | |||

| リモート/エッジサイト | |||

| エンドユーザー業種別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| 政府および防衛 | |||

| 医療 | |||

| 小売および電子商取引 | |||

| 製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のバーチャル・エクステンシブル LAN 市場の規模はどのくらいですか?

バーチャル・エクステンシブル LAN 市場規模は2025年に20億4,000万米ドルと評価されています。

2030年までのバーチャル・エクステンシブル LAN ソリューションに期待されるCAGRはどのくらいですか?

市場は2025年から2030年にかけて15.33%のCAGRで拡大すると予測されています。

VXLANの展開において最も速く成長している地域はどこですか?

アジア太平洋地域が製造自動化と通信事業者の仮想化プロジェクトに牽引されて15.57%のCAGRで成長をリードしています。

データセンター以外で最も高い勢いを示しているアプリケーションセグメントはどれですか?

キャンパスネットワークの展開が最も速い成長を記録しており、2030年まで15.41%のCAGRで拡大しています。

この分野でサービス収益が加速している理由は何ですか?

VXLANの複雑さの増大により、企業はマネージドサービスプロバイダーを活用するようになり、サービスの15.89%のCAGRをもたらしています。

より広範な採用を妨げる主な抑制要因は何ですか?

400 GbE対応スパインリーフファブリックの高い設備投資が、予算制約のある市場での展開を制限しています。

最終更新日: