ヨーロッパ遺伝子検査市場規模・シェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

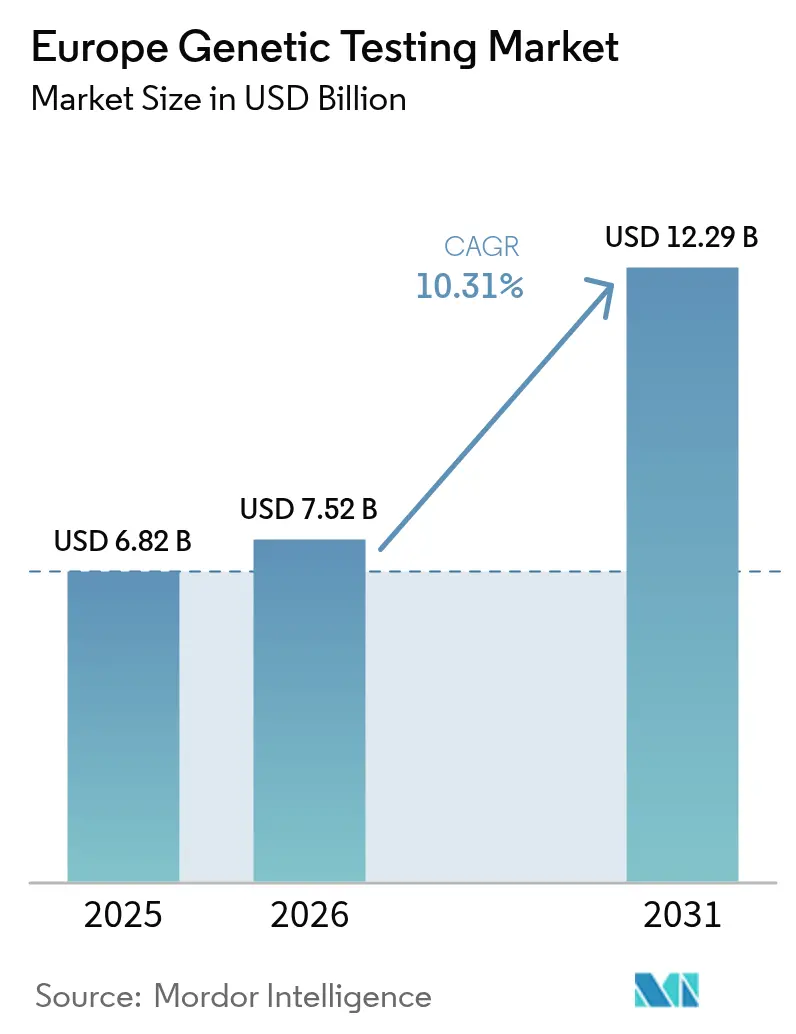

| 基準年の市場規模 (2025) | 6.82 十億米ドル |

| 市場規模 (2026) | 7.52 十億米ドル |

| 市場規模 (2031) | 12.29 十億米ドル |

| 成長率 (2026 - 2031) | 10.31% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ遺伝子検査市場分析

ヨーロッパ遺伝子検査市場規模は、2025年の68億2,000万米ドルから2026年には75億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 10.31%で2031年までに122億9,000万米ドルに達すると予測されています。この堅調な成長は、EU体外診断規則(IVDR)のもとでの欧州の一体的な精密医療政策、シーケンシングコストの急激な低下、ならびに新生児および集団レベルのゲノムスクリーニングプログラムの拡大を反映しています。腫瘍プロファイリング、遺伝性がん検査、および直接消費者向けウェルネスキットが、病院が分子診断を腫瘍学、希少疾患、ファーマコゲノミクスの経路に組み込む中で需要を支えています。一方、IVDRが主導する品質要件と欧州の統合型電子健康記録アーキテクチャにより、検査機関は自動化された次世代シーケンシング(NGS)ワークフローを採用し、ターンアラウンドタイムを短縮して同週内の臨床意思決定を支援しています。プラットフォームリーダーが補完的なオミクス資産を買収することで競争が激化しており、その例としてIlluminaが2024年にSomaLogicを3億5,000万米ドルで買収したことが挙げられます。一方、中堅検査機関はCE-IVD認証の閾値を満たすために統合を進めています。

主要レポートのポイント

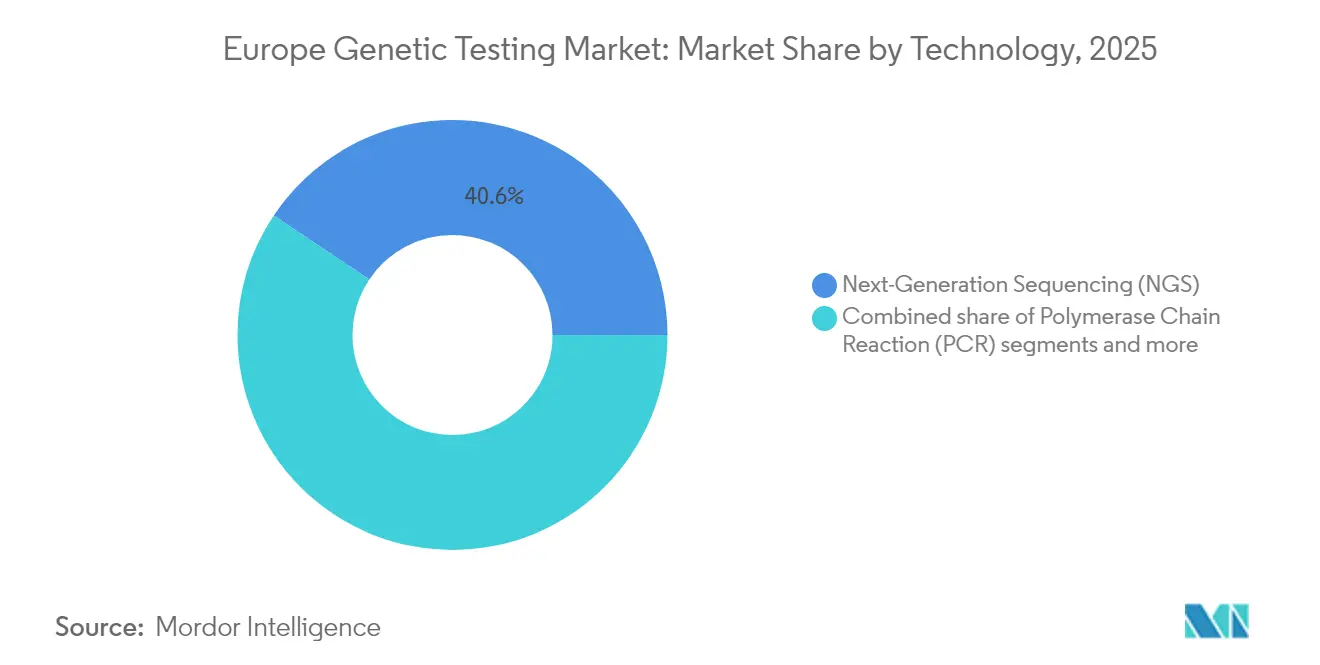

- 技術別では、NGSが2025年のヨーロッパ遺伝子検査市場シェアの40.62%を占め、PCRプラットフォームは2031年までに最速のCAGR 10.91%を記録すると予測されています。

- 用途別では、がん診断・予後が2025年のヨーロッパ遺伝子検査市場規模の47.10%を占め、祖先・ウェルネス検査は2026年から2031年にかけてCAGR 11.05%で拡大すると見込まれています。

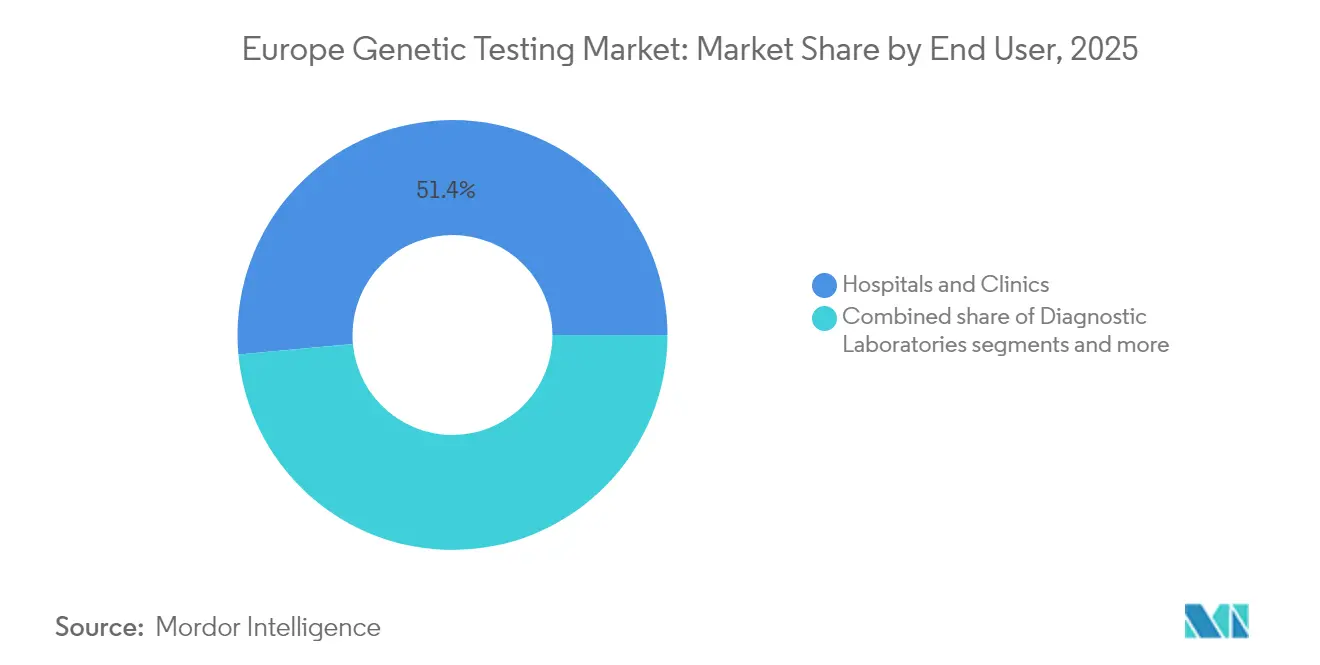

- エンドユーザー別では、病院・クリニックが2025年のヨーロッパ遺伝子検査市場シェアの51.44%を占め、診断検査機関は2031年までに最高のCAGR 11.55%を記録する見込みです。

- 地域別では、ドイツが2025年のヨーロッパ遺伝子検査市場規模に24.05%の貢献で首位を占め、東欧加盟国を中心とするその他のヨーロッパは予測期間中にCAGR 11.72%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ遺伝子検査市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NGSベースの包括的パネルの採用拡大 | +2.1% | ドイツ、イギリス、フランス、北欧諸国 | 中期(2〜4年) |

| 新生児および集団ゲノムスクリーニングプログラムの拡大 | +1.8% | ベルギー、イギリス、オランダ、中央ヨーロッパ | 長期(4年以上) |

| 欧州インフラ投資によるシーケンシングコストの低下 | +1.4% | ドイツ、イギリス、フランス | 短期(2年以内) |

| 遺伝性がんの有病率上昇によるBRCA・多遺伝子検査需要の増加 | +1.2% | イギリス、ドイツ、フランス | 中期(2〜4年) |

| EU IVDRが主導する高品質CE-IVDキットへの移行 | +0.9% | EU全域、特にドイツ・オランダで先行 | 短期(2年以内) |

| 東欧の医療過疎地域における越境テレジェネティクスの普及 | +0.7% | 東欧・バルト諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州医療システムによるNGSベース包括的パネルの採用拡大

国民医療制度がNGS腫瘍・希少疾患パネルの償還を開始し、逐次的な単一遺伝子検査の25%に対して診断率が40%以上に向上しています。ドイツの分子腫瘍委員会ネットワークは進行がんに対する包括的ゲノムプロファイリングをカバーし、イギリスのNHSは30歳以上のユダヤ人女性に無料のBRCAスクリーニングを提供しており、予防的ゲノミクスへの政策転換を示しています。償還の明確化により、検査機関は設備増強、試薬需要の刺激、電子臨床記録と直接統合するクラウドベースのバイオインフォマティクスへの投資を進めています。機器メーカーは、腫瘍変異量、マイクロサテライト不安定性、遺伝子融合プロファイリングを1回の検査で束ねたCE-IVDマーク付き包括的アッセイを投入することで対応しています。

EU加盟国における新生児および集団ゲノムスクリーニングプログラムの拡大

ベルギーのBabyDetectイニシアチブは、連邦資金2,500万ユーロの支援を受けて200以上の疾患について新生児をスクリーニングし、2週間以内に結果を提供することで、生化学的パネルよりも早期に治療可能な代謝・免疫不全症候群を発見しています。イギリスの新生児ゲノムプログラムは、酵素補充療法や食事療法などの早期介入から恩恵を受けられる実用的な変異を評価するために20万人の赤ちゃんのシーケンシングを行っています。これらのパイロットプログラムは、7つの加盟国にわたってゲノムデータパイプラインを標準化するためのホライズン・ヨーロッパ助成金1,500万ユーロであるScreen4Careを活用しています。データによると希少疾患の早期発見が35%増加しており、プログラムのスケーラビリティが実証され、高スループットシーケンサーおよびバリアント解釈ソフトウェアへの需要が強化されています。

欧州インフラ投資によるシーケンシングコストの低下

継続的な化学的改良とフローセルの再設計により、2024年には全ゲノムシーケンシングのコストが1サンプルあたり500米ドル未満に低下し、2022年以降コストが半減してファーマコゲノミクス、小児神経学、複雑な腫瘍学症例における臨床的有用性が広がっています。10億ユーロの資金提供を受けたゲノム・オブ・ヨーロッパ・コンソーシアムは、公共検査機関全体で調達を集約して試薬の割引交渉を行い、高性能機器の稼働能力を共有することで1回あたりの間接費を削減しています。Genomics Englandはロボットによるサンプル前処理とAI支援バリアントフィルタリングを通じて、400米ドル未満で14日以内に病院サンプルを処理しており、ドイツの大学センターが採用するコストパフォーマンスのベンチマークを設定しています。

遺伝性がんの有病率上昇によるBRCA・多遺伝子検査需要の増加

更新された欧州腫瘍学ガイドラインは、50歳未満のすべての乳がん・卵巣がん患者に生殖細胞系列検査を推奨しており、2022年と比較して検査対象コホートが4倍に拡大しています。イギリスの民間検査機関は多遺伝子がんパネルを399〜1,400ポンド(499〜1,750米ドル)で提供しており、公的に償還される単一遺伝子検査の手頃な補完手段となっています。フランスの2025年開始の国家がん計画は、家族カスケード検査に5,000万ユーロを拠出しており、BRCA単独スクリーニングの5〜8%に対して親族の12〜15%で実用的な変異が特定されています。これにより生じる需要はカウンセリングおよびテレオンコロジーサービスの拡大を促進し、検査機関は同一生検サンプルから実用的な所見を最大化するためにリフレックスRNAベースの融合アッセイを統合しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国民健康保険における償還承認の遅延 | -1.3% | 南欧・東欧、特にイタリア・スペインで顕著な課題 | 中期(2〜4年) |

| 認定遺伝カウンセラーの不足による検査普及の制限 | -0.8% | EU全域、特に東欧・農村部で深刻な不足 | 長期(4年以上) |

| データ主権規則による汎欧州ゲノムデータ共有の複雑化 | -0.6% | EU全域、ドイツ・オーストリア・オランダへの越境的影響 | 中期(2〜4年) |

| 欧州の移民集団における非欧州系祖先に対する検証済みポリジェニックリスクスコアの不足 | -0.4% | 西欧の都市部、特にドイツ・フランス・イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国民健康保険における償還承認の遅延

イタリアの医療提供者は遺伝子検査の償還決定に18〜24ヶ月を要しており、ドイツやオランダの3倍の時間がかかっており、公平なアクセスを損ない、イノベーターの収益実現を遅らせています。スペインの自治州はそれぞれ異なる適用基準を設けており、検査機関は17の異なる承認経路を通過する必要があります。2024年のEU医療技術評価規則は要件の調和を目指していますが、IVDRとの移行期間の重複により申請書類の作業量が2倍になり、ファーマコゲノミクスおよび広範な腫瘍パネルの市場参入タイムラインが長期化しています。医療提供者は頻繁に自費診療や研究助成金に依存しており、数量成長を抑制し規模の経済を制約しています。

認定遺伝カウンセラーの不足による検査普及の制限

欧州では既存の症例数に対応するために4,000人の認定遺伝カウンセラーが追加で必要ですが、大学の年間卒業者数は200人未満であり、病院は腫瘍専門医や循環器専門医に限定的なカウンセリングを提供するよう訓練する「主流化」モデルを採用せざるを得ない状況です。イギリスでは6,700万人の国民に対して約400人のカウンセラーしか雇用されておらず、推奨比率の10万人に1人を大きく下回っており、テレジェネティクスやグループカウンセリングセッションへの依存を余儀なくされています。東欧では深刻な不足が生じており、ウィーンやベルリンの越境クリニックがバルト諸国やバルカン半島の患者にバーチャルコンサルテーションを提供しています。検査前後のカウンセリングの待ち時間が長いため、特に微妙なリスクコミュニケーションを必要とする複雑な出生前または腫瘍学パネルにおいて、医師の紹介が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:NGSが臨床採用をリード

NGSは2025年のヨーロッパ遺伝子検査市場シェアの40.62%を占め、コスト効率の高い多遺伝子解析能力と腫瘍学・希少疾患診断における確固たる役割を反映しています。PCRプラットフォームは後塵を拝しているものの、新生児敗血症やファーマコゲノミクスにおいて当日の意思決定が重要なリアルタイムキットを病院が導入することで、セグメント最速のCAGR 10.91%を記録しています。

病院検査機関は、包括的な洞察にNGSを、緊急トリアージにPCRを活用するデュアルプラットフォーム戦略を中心にワークフローを標準化し、機器メンテナンス期間中の業務継続性を確保しています。EU IVDRへの準拠は統合された品質管理文書を持つベンダーを優遇しており、小規模なキットメーカーは多国籍ディストリビューターとの提携を促されています。スループットの増加に伴い、試薬レンタル契約が初期コストを低減し、中規模の病理ネットワークにおける幅広い採用を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:がんがリード、ウェルネスが加速

腫瘍学は2025年のヨーロッパ遺伝子検査市場規模の47.10%を占め、分子腫瘍委員会がすべての進行がん症例にプロファイリングを組み込み、標的療法の償還を実現しています。一方、祖先・ウェルネスの用途はソーシャルメディアが牽引する消費者のライフスタイルインサイトへの需要に後押しされ、CAGR 11.05%で最速の成長を遂げています。

診断検査機関は治療と家族リスクの両方に情報を提供する体細胞・生殖細胞系列コンボ検査を拡大し、パネルの平均販売価格を押し上げています。直接消費者向け企業はEU 23言語でウェブサイトをローカライズし、サンプル物流のために薬局と提携することで、越境データ転送に関する規制上の精査を軽減しています。ウェルネスキットはアプリベースの服薬管理ダッシュボードを通じてカジュアルユーザーをリピート購入者に転換するファーマコゲノミクスのアドオンをますます追加販売しています。

エンドユーザー別:病院が基盤、検査機関が加速

病院・クリニックは精密腫瘍学および新生児スクリーニングサービスの組み込みにより、2025年のヨーロッパ遺伝子検査市場シェアの51.44%を占めています。しかし、診断検査機関は支払者が外来モデルを推進し、専門医が複雑なバイオインフォマティクスをアウトソーシングする中で、CAGR 11.55%で最速の成長を遂げる見込みです。

大学病院は地域クリニックが中央にサンプルを送るハブ・アンド・スポークモデルを構築し、均一なバリアント解釈を確保しています。商業検査機関は48時間のパネルターンアラウンドと臨床試験適格性をフラグするAI搭載レポートによって差別化を図り、リアルタイムの治療経路を求める腫瘍専門医を引き付けています。遠隔カウンセリングプラットフォームは検査機関ポータルと医療過疎地域の認定遺伝カウンセラーを統合し、患者へのリーチを拡大しながら紹介の漏れを低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは腫瘍学・ファーマコゲノミクスパネルに対する国民健康保険の償還と学術ゲノミクスセンターの密なネットワークにより、2025年のヨーロッパ遺伝子検査市場規模の24.05%を占めています。イギリスはNHSゲノム医療サービスの単一支払者購買力を活用して検査メニューと数量ベースの割引を標準化しており、引き続き重要な位置を占めています。フランスは6億7,000万ユーロの国家戦略を通じて、安全なクラウド分析に接続された30のシーケンシングハブを構築し、希少疾患症例の解決を22ヶ月から12ヶ月に短縮しています。

イタリアとスペインは普及が改善しているものの、依然として断片的な償還に直面しており、患者が自費検査や越境紹介を求める状況が続いています。東欧市場(ブルガリア、ルーマニア、ポーランド、バルト諸国)はEU構造基金がインフラを整備しテレジェネティクスが供給不足を補う中で、最速のCAGR 11.72%を記録しています。例えばウィーン医科大学は暗号化されたクラウドパイプラインを通じてバルカン半島の腫瘍学センターのバリアント解釈を支援しており、協力的な勢いを示しています。調和されたGDPRプロトコルが越境データ交換を容易にし、バリアントの再分類と臨床ガイドラインの更新を加速する多国籍研究コンソーシアムを強化しています。

規制環境

欧州で販売される遺伝子検査アッセイおよび機器は、規則(EU) 2017/746(IVDR)の下でインビトロ診断医療機器として扱われる。附属書VIII(ルール3iを含む)の下で、多くのヒト遺伝子検査機器はより高リスクの分類に該当し、これにより適合性評価の水準が上がり、性能証拠の要件が拡大し、旧IVD指令と比較して市販後監視が強化される。

市場アクセスは依然として実施能力と移行時期に大きく依存している。規則(EU) 2024/1860(2024年7月9日発効)は、認証のボトルネックを緩和し不足リスクを低減するため、一部のIVDR移行規定を延長した。並行して、欧州委員会による2026年6月までの更新は、通知機関の指定申請パイプラインの活動(新規指定申請を含む)の追跡を継続した。IVDRはまた、2027年5月までの欧州委員会による評価を義務付けており、これにより調査期間を通じてコンプライアンス要件とガイダンスが引き続き積極的に進化していく。

バリューチェーン分析

欧州の遺伝子検査バリューチェーンは、上流の消耗品およびプラットフォーム入力材料(検体採取デバイス、抽出用試薬、酵素、プローブ/プライマー、フローセル、対照物質)から始まり、続いてNGS、PCR、マイクロアレイ用の機器製造とそれを支える自動化装置の製造が続く。中流では、臨床・商業検査室が分析前受付と検体調製を実施し、シークエンシングまたは増幅を行い、IVDRに準拠した品質マネジメントシステムを通じて品質管理を適用する。その後、バイオインフォマティクスパイプラインとバリアント解釈により、生データを臨床グレードの結果に変換する。

下流の価値は、レポートを電子健康記録やケアパスウェイ(腫瘍学、希少疾患、新生児スクリーニング、薬理遺伝学)に組み込むソフトウェアプロバイダーおよび臨床ネットワーク、さらにカウンセリングと紹介のワークフローによって形成される。専門的な事例は、このチェーンが実際にどのように構築されているかを反映している。Medicover Geneticsは、構造バリアント解析のために標準的なNGSの補助としてBionano Saphyr光学マッピングを使用し、SOPHiA GENETICSのようなプロバイダーは、検査室が解釈を拡大するために使用する分析レイヤーを提供している。規制関連の供給保証は、運用モデルにますます組み込まれつつある。規則(EU) 2024/1860の下で、製造業者は特定の予想される供給中断または生産中止について、当局および事業者に対して事前通知(少なくとも6か月前)を提供しなければならず、これが重要な試薬やキットの調達計画とデュアルソーシングの決定に影響を与える。

競合状況

この分野は中程度に断片化した状態が続いており、Illumina、Roche、Quest Diagnosticsが高スループットシーケンシングと流通を担い、Centogene、Eurofins Scientific、Oxford Nanoporeが地域特有のアッセイとロングリードプラットフォームを提供しています。統合が加速しており、EurofinsによるSYNLABスペインの1億2,000万ユーロでの買収により15の検査機関が追加されイベリア半島の設備が倍増した一方、LabcorpはSYNLABと提携して中央・東欧でのリーチを拡大しています。

技術的差別化はAI支援解釈とマルチオミクス能力を中心に展開されています。Oxford NanoporeはIVDRのバッチリリース文書に準拠するためにドイツの製造拠点に5,000万ユーロを投資し、サプライチェーンをローカライズしています。新規参入者はテレカウンセリングと直接消費者向けストアフロントを活用していますが、資本力のある企業に有利な高まるコンプライアンスコストを克服する必要があります。欧州特許庁へのバイオインフォマティクスアルゴリズムの特許出願は2024年に23%急増しており、バリアント分類とポリジェニックリスクスコアリングをめぐるイノベーション競争の激化を示しています。

ヨーロッパ遺伝子検査産業リーダー

Abbott Laboratories

Illumina Inc.

23andMe Inc.

Qiagen

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

IVDRに起因する再認証とポートフォリオの刷新は、対応が不十分な適応症や地域向けに準拠した臨床検証済みアッセイを提供できるサプライヤーに機会を生み出す。その一例がDevyser Diagnostics ABであり、同社は2026年4月にヘモグロビン異常症向けのIVDR準拠NGSアッセイであるDevyser Thalassemia v2を発売した。これは、腫瘍学を超えた遺伝子検査のより広範な利用を支え、多くの検査室が歴史的にLDTに依存してきた生殖医療および遺伝性疾患のワークフローを含む。地域ごとの調達は、南欧・東欧における実用的な拡大経路にもなり得る。その一例として、Devyserは2026年6月にイタリアのバジリカータ州で、CFTR、地中海貧血症、男性不妊症診断をカバーする5年間の入札を獲得した。

腫瘍検査は、組織ベースのプロファイリングから血液ベースの応用および治療決定に関連するコンパニオン診断薬へと拡大を続けており、パートナーシップと規制承認によって支えられている。2026年5月、SOPHiA GENETICSはSynnovisと提携し、英国全域で肺癌・乳癌向けにMSK-ACCESSリキッドバイオプシー検査を展開し、湿式検査室検査とAI対応解釈を組み合わせたエンドツーエンドのワークフローへの需要を浮き立たせた。製品およびコンプライアンスの面では、MRC Hollandが2026年6月にがん易罹患性アッセイ(PMS2)についてCE-IVDR認証を取得した。2026年4月、Eurobio Scientificは、CareDxのLab Products部門を買収する最終契約(1億4,500万ユーロ)を締結し、欧州における移植関連診断薬を含む専門的な遺伝子・分子検査分野全体での継続的な業界統合とポートフォリオ拡大を強化した。

最近の業界動向

- 2026年6月:Rocheは、複数の固形腫瘍タイプにわたるコンパニオン診断薬VENTANA MMR RxDxパネルの適応拡大についてEU IVDR承認を報告した。この更新は、規制された腫瘍学経路内での対象となる検査使用例を拡大し、治療選択を標準化された分子検査結果と整合させるIVDR準拠コンパニオン診断薬への傾向を強化する。

- 2025年6月:Illuminaは3億5,000万米ドルでSomaLogicの買収を完了し、欧州の検査室が利用するゲノミクス製品ラインナップに加え、高多重プロテオミクス機能を追加した。この統合はマルチオミクス検査開発を支え、発見から臨床までのワークフローを単一ベンダーの下でまとめることで検査室との関係を強化できる。

- 2024年4月:Eurofins ScientificはSYNLAB Spainを1億2,000万ユーロで買収し、15の検査室を追加してイベリア半島での診断能力を拡大した。この取引により、Eurofinsはスペインの病院や支払者との存在感を強化し、集中型遺伝子検査業務と関連するIVDRコンプライアンス投資の規模の優位性を支えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州の遺伝子検査市場は、スクリーニング、診断、リスク評価に使用される遺伝子検査および関連検査サービスから生じる収益をカバーし、その出力は臨床医、検査室、または患者経路で使用される遺伝子検査結果である。

対象範囲の除外:臨床検査やスクリーニング検査の収益として報告されない、研究専用の遺伝子シークエンシングは除外する。

セグメンテーション概要

- 技術別(金額)

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- マイクロアレイ

- 蛍光in situハイブリダイゼーション(FISH)

- サンガーシーケンシング

- その他の技術

- 用途別(金額)

- がん診断・予後

- 心血管疾患診断

- 神経疾患診断

- 祖先・ウェルネス

- その他の用途

- エンドユーザー別(金額)

- 病院・クリニック

- 診断検査機関

- 学術・研究機関

- 直接消費者向け企業

- その他のエンドユーザー

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、検査に対する需要とそれに対して支払う体制の準備状況を説明する公的な医療・人口統計指標から始まった。使用したソースには、例えば人口・保健統計についてEurostat、政策・スクリーニングの背景について欧州委員会およびECDC、支出・アクセス指標について OECDの保健データ、疾病負荷の参照点についてWHO Europeが含まれる。

また、実際の検査量および価格設定に影響する科学的・規制的な指標も確認した。NGSおよび分子診断の普及に関する査読付き学術誌、主要な欧州各国における国家保健サービスおよび省庁の刊行物、年次報告書や投資家向け資料などの検査室・製造業者の公開資料などである。相互確認のため、企業財務データや特許データベースの有料サブスクリプションを使用し、公開情報が乏しい部分について活動パターンを確認した。ここに記載したソースは例示であり、モデルで使用したデータの収集、検証、明確化のために他の文書も使用した。

一次インタビューおよび調査

一次調査は、検査量が検査室や病院をどのように流れるか、また平均販売価格が検査目的や技術によってどのように変動するかを検証することに重点を置いた。主要な欧州各国の臨床検査室のリーダー、病院の調達・病理チーム、検査開発者、および流通業者に話を聞き、その結果を用いて、償還範囲、導入時期、自己負担検査と保険適用検査の比率におけるギャップを精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | CXO:12% | |

| ミッドティア:50% | 機能/事業部門リーダー:30% | |

| 中小プレーヤー:18% | マネージャー:58% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方のチェックを組み合わせて構築されており、最終的な総計が実際の検査活動に結び付けられるようにした。トップダウン側では、医療利用度と疾病スクリーニングの強度を、遺伝子検査に回される患者の割合と組み合わせて需要プールを再構築し、その後、検査タイプおよび技術別の典型的な価格帯を用いてそれらの量を収益に変換した。

追跡した主要な入力データ(例示として)には、分子およびNGSベースのワークフローの導入、スクリーニング用途と診断用途間の検査ミックスの変化、EU IVDR関連のコンプライアンス圧力下での償還方向、検査室のスループット能力の指標、および新生児・遺伝性リスク検査の国別資金提供とプログラム展開ペースが含まれた。予測はシナリオ分析を用いて作成され、償還拡大が速い場合と遅い場合の両方で普及率と価格設定に負荷をかけ、その後専門家からの合意方向に整合させた。

ボトムアップの近似は合理性チェックとして使用され、主に報告された収益の選択的な積み上げと、代表的な検査室・サプライヤーにわたる標本抽出された量にASPを乗じた計算によって行われた。小規模な国でデータが欠落している場合、比較可能な国の医療強度指標および検査導入指標を用いて比率を推定し、検証中に再度見直した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、外れ値が見過ごされないようにした。モデルの出力は、報告された検査室のスループット、公開されているスクリーニングプログラムの活動、および活動中の参加者の開示された収益推移などの独立した指標と比較され、大きな差異があれば根拠を文書化した上でレビューおよび調整した。

承認前に、この作業は段階的にレビューされ、まず前提条件の確認から始まり、続いて国間の一貫性チェック、そして主要な入力とその計算を再度読み込む最終的なアナリストレビューが行われる。レポートは毎年更新され、重大な事象が発生した場合には中間更新も行われ、クライアントが最新の見解を受け取れるように納品前の最終レビューが実施される。

Mordor Intelligenceの欧州遺伝子検査市場規模と他の公表推定値との比較

欧州の遺伝子検査に関する公表された市場価値は、市場が非常に異なる視点から測定できるため、必ずしも一致しない。それぞれの視点は、収益総計に何が含まれるかを変化させる。差異は、消費者向けDNAキットが臨床検査と同じように数えられるかどうか、価格が国ごとにどのように平均化されるか、償還や検査ミックスが変化した際に前提がどれだけ速く更新されるかから生じることが多い。

消費者直販の祖先・民族検査はMordor Intelligenceの対象範囲外であり、そのため消費者向け用途に大きく依存する数値の中には、検査キットの価格設定とリピート購入行動をどのように相殺するかによって、より低く、あるいはより高く見えるものがある。対象範囲以外にも、ギャップはベースケースとして使用される年、複数国合計に適用される為替レートの方法、そしてNGSパネルや多遺伝子検査がより一般的になる中で価格設定が一定に保たれるか更新されるかに起因する。

ベンチマーク比較

| ソース | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.82 B (2025) | |

| 業界誌A | USD 3.31 B (2024) | この数値は、消費者向け祖先検査用途に大きく重み付けされているように見える用途別シェアを含む、2024年のデータベース視点に基づいている。これは、検査室サービスの価格設定が十分に捉えられていない場合、臨床診断・スクリーニング収益を過小評価する可能性がある。 |

| 地域コンサルタンシーB | USD 4.79 B (2024) | この推定値は2024年を起点としており、より高価値の分子パネルに対する調整を行わずに、償還対象となる臨床経路のより狭い集合を使用した場合、または国別の価格設定や検査ミックスの変化を平均化した場合には結果が異なる可能性がある。 |

この3つの数値間の差異は、主に対象範囲、および臨床検査収益と消費者向け利用として扱われるものの違いを反映しており、続いて基準年の時期設定と価格更新が影響する。モデルを検査量、技術導入、および国別の償還方向に結び付けることで、最終的な市場規模は、再確認および時系列で繰り返し検証可能な入力データに追跡可能な状態を維持する。

レポートで回答される主要な質問

ヨーロッパ遺伝子検査市場の2026年の規模はどのくらいですか?

市場は2026年に75億2,000万米ドルと評価されており、2031年までのCAGR予測は10.31%です。

欧州全体で臨床採用をリードしている技術はどれですか?

次世代シーケンシングが40.62%のシェアを保有し、複雑な腫瘍学・希少疾患診断に確固たる基盤を築いています。

ドイツが最大の国別貢献国である理由は何ですか?

ドイツの普遍的な償還制度、学術ゲノミクスハブ、分子腫瘍委員会ネットワークが地域収益の24.05%のシェアを確保しています。

南欧でのより速い拡大を妨げているものは何ですか?

長期にわたる償還承認(イタリアでは18〜24ヶ月、スペインでも同様の遅延)が新しい検査の公的普及を遅らせています。

新生児スクリーニングプログラムはどのように進化していますか?

ベルギーのBabyDetectやイギリスの新生児ゲノムプログラムなどのイニシアチブが従来のパネルに全ゲノムシーケンシングを追加し、希少疾患の早期発見を35%改善しています。

最も速い将来成長を示すセグメントはどれですか?

直接消費者向けの祖先・ウェルネス検査は、消費者がパーソナライズされた健康インサイトを求める中でCAGR 11.05%で成長すると予測されています。

最終更新日: