遺伝子解析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.20 十億米ドル |

| 市場規模 (2031) | 20.30 十億米ドル |

| 成長率 (2026 - 2031) | 10.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子解析市場分析

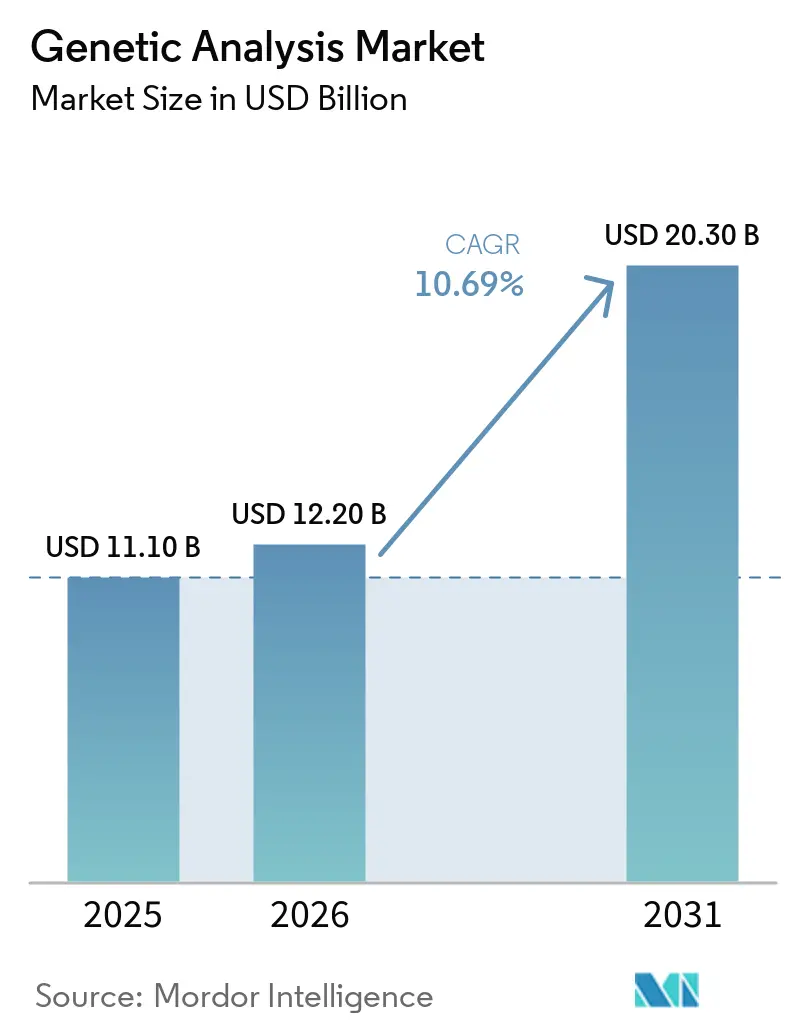

遺伝子解析市場規模は、2025年の111億米ドルから2026年には122億米ドルに増加し、2031年までに203億米ドルに達すると予想されており、2026年から2031年にかけてCAGR 10.69%で成長します。

包括的ゲノムプロファイリングを断片的な検査よりも優遇する償還政策、ゲノムあたりのシーケンシングコストが200〜600米ドルの範囲へと急速に圧縮されていること、そして大規模な政府主導のゲノミクスプログラムが、ゲノム検査を研究のサイロから引き出し、日常的なケアパスウェイに組み込んでいます。消耗品、解釈、および縦断的データストリームが機器単体よりも高いライフタイムバリューを生み出すようになったため、ベンダーはソフトウェアサブスクリプションとマルチオミクスワークフローを中心にビジネスモデルを再編しています。病院は利益率を確保するためにシーケンシングを内製化しており、プラットフォーム企業は顧客がサプライヤーを乗り換えないよう、長鎖リード機能や空間・プロテオミクスモジュールの追加を競っています。これらの相互に絡み合う変化は、今後10年末まで遺伝子解析市場の持続的な拡大を示唆しています。

主要レポートのポイント

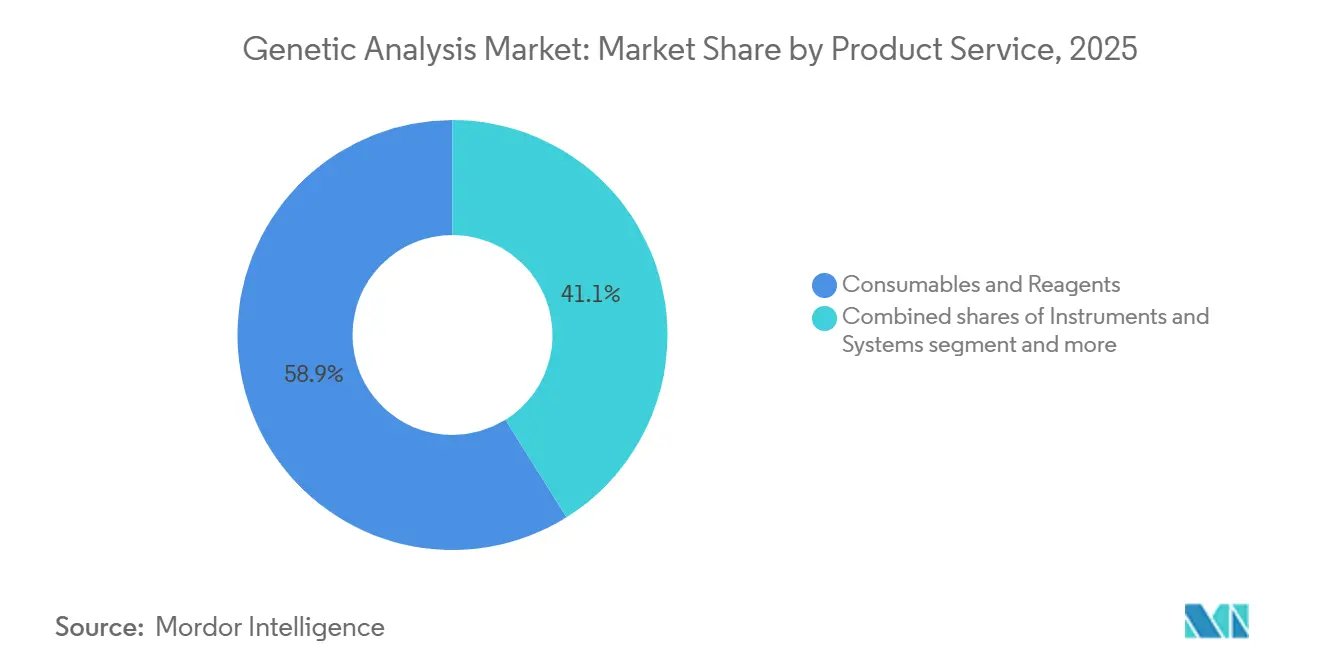

- 製品・サービス別では、消耗品・試薬が2025年の遺伝子解析市場シェアの58.9%を占めましたが、機器・システムは2031年までに最速の12.4% CAGRを記録すると予測されています。

- 技術別では、次世代短鎖リードシーケンシングが2025年の収益シェアで32.2%をリードし、長鎖リードシーケンシングは2031年まで14.0% CAGRで拡大すると予測されています。

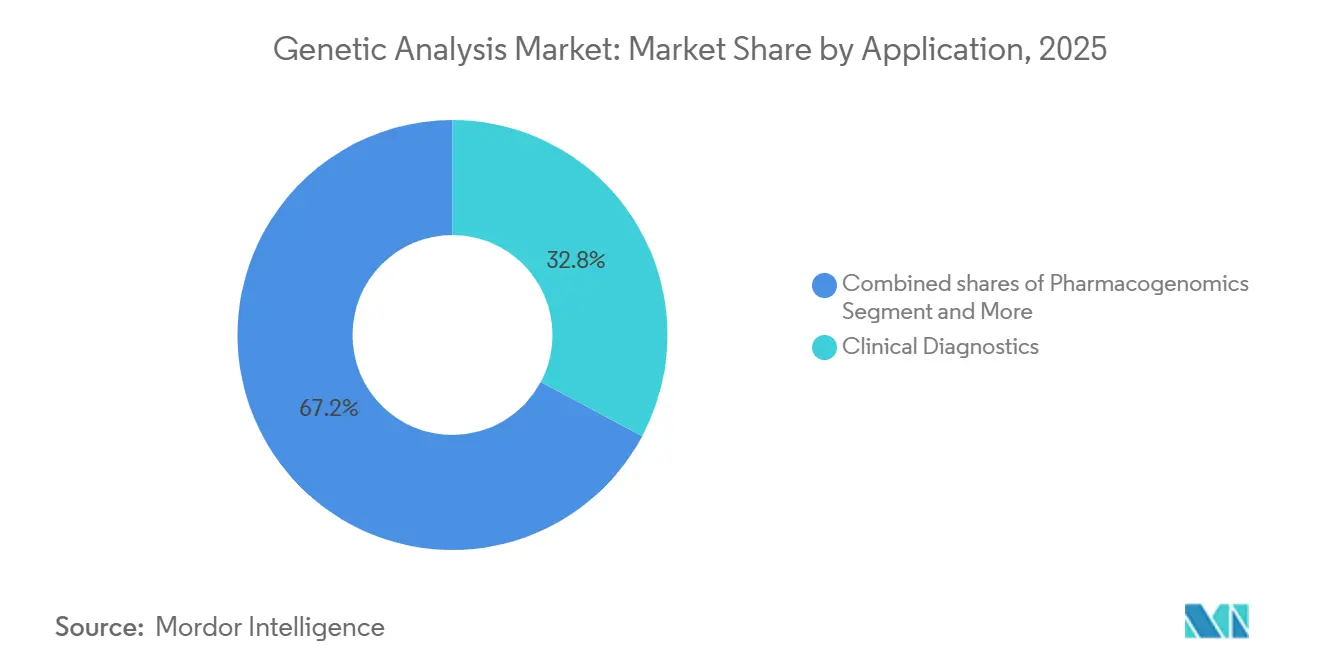

- 用途別では、臨床診断が2025年の遺伝子解析市場規模の32.8%を占め、2031年に向けて12.6% CAGRで成長しています。

- エンドユーザー別では、病院・クリニックが最も成長の速いコホートであり、2026年から2031年にかけて12.8% CAGRで成長する見込みで、基準検査機関は2025年収益の35.0%のシェアを報告しています。

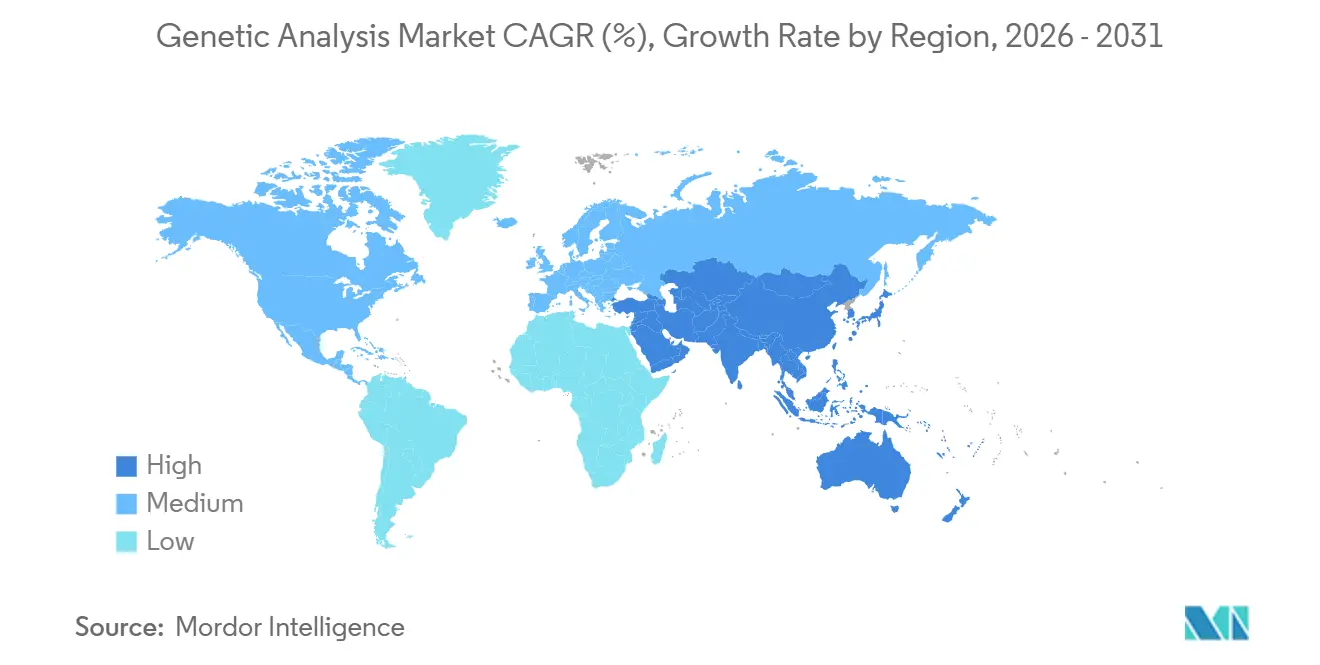

- 地域別では、北米が遺伝子解析市場のシェアで43.29%をリードしていますが、アジア太平洋は国家シーケンシングイニシアチブを背景に成熟市場の成長率を上回る最高の13.0% CAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の遺伝子解析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| シーケンシングコストの低下によるゲノムあたりコストの圧縮 | +2.1% | 世界全体、 北米・欧州・中国での普及が最も強い | 中期 (2〜4年) |

| 臨床償還の拡大とコンパニオン診断承認 | +2.5% | 北米、 欧州、新興アジア太平洋 | 短期 (2年以内) |

| ケアにWGSを組み込む国家ゲノミクスプログラム | +1.8% | 英国、米国、 中国、日本、インド、中東・中南米への波及 | 長期 (4年以上) |

| EUの新ゲノム技術が農業ゲノミクスを加速 | +0.9% | 欧州、 北米・ブラジルへの普及が拡大 | 中期 (2〜4年) |

| AI対応バリアント解釈によるインサイトの迅速化 | +1.6% | 世界全体、 北米・欧州主導、アジア太平洋での急速な普及 | 短期 (2年以内) |

| 早期検出およびMRDに向けたリキッドバイオプシー採用の拡大 | +1.4% | 北米、 欧州、日本・韓国・オーストラリアでの初期利用 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

シーケンシングコストの低下によるゲノムあたりコストの圧縮

全ゲノムシーケンシングの価格は2013年以降96%下落し、2025年にはサンプルあたり200〜600米ドルに達しており、Pacific Biosciencesが計画するSPRQ-Nxプラットフォームは2026年後半にコストを300米ドル以下に押し下げることを目指しています。英国、インド、中国での大規模な新生児・成人研究が拡大するにつれ、ベンダーはハードウェア販売の考え方から定期的な試薬・ソフトウェアサブスクリプションへと転換しており、Pacific Biosciencesが2025年第4四半期に消耗品の55%成長を報告したことがその証拠です。GenomeIndiaなどの新興市場プロジェクトは、ゲノムあたりのコスト低下が集団多様性研究への扉を開くことを示しています。その結果、インストールベースが深まり、遺伝子解析市場を安定させる定期収益ストリームが生まれています。

臨床償還の拡大とコンパニオン診断承認

CMSは2026年1月より有効なIlluminaのTruSight Oncology Comprehensiveに対して2,989.55米ドルの支払いを設定し、メディケアも2026年3月にNeoGenomicsの500遺伝子リキッドバイオプシーをカバーしました[1]Illumina Inc.、「プレスリリース」、illumina.com。UnitedHealthcareなどの民間保険会社もそれに応じてポリシーを更新し、より高スループットのシーケンサーへの検査機関投資を促進しました。Guardant 360 CDxおよびその他の大規模パネルに対するFDA承認は、より広範な検査が費用のかかる再生検を減らすことを支払者に示しています。このトレンドは遺伝子解析市場を流れる検査量を増加させ、自動化ワークフローソリューションへの需要を支えています。

WGSをケアに統合する国家ゲノミクスプログラム

NHSゲノム医療サービスは2024年に810,000件以上の検査を実施し、Genomics Englandは100,000人の新生児と150,000人の成人をシーケンシングし、WGSを標準ケアに組み込んでいます。中国の国家遺伝子バンクは1,000万件以上のゲノムを処理し、日本のバイオバンクジャパンは300,000件のサンプルを保有しています。政府の支援は認知リスクを低下させ、病院の採用を促進し、遺伝子解析市場をアーリーアダプターを超えて拡大させています。

AI対応バリアント解釈によるインサイトの加速

QIAGENのFranklinプラットフォームは750,000件以上の臨床ケースを解釈しており、AIが小規模な検査機関のターンアラウンドタイムと人材のボトルネックを削減できることを実証しています[2]BioPharma Boardroom、「QIAGENがGenooxを7,000万米ドルで買収」、biopharmaboardroom.com。Illuminaの2025年4月のTempus AIとのコラボレーションは、シーケンサーデータをマルチモーダルな臨床記録と連携させ、アルゴリズムの精度を向上させています。償還が拡大するにつれ、ソフトウェアの速度と精度が決定的な差別化要因となり、遺伝子解析市場全体の競争ダイナミクスを再形成しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびGDPR類似規制 | -1.2% | 欧州および類似の規制体制 | 長期(4年以上) |

| 中国のHGR規制によるデータ転送制限 | -0.8% | 中国、グローバルパートナー | 中期(2〜4年) |

| CGP/WGSに対する不均一な償還 | -1.0% | 米国の一部地域、新興市場 | 短期(2年以内) |

| データローカライゼーション義務 | -0.7% | 中国、ロシア、中東、アジア太平洋の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび国境を越えた転送の制約

2027年まで運用される欧州健康データスペースは、ベンダーにEU域内クラウドでのデータホスティングと厳格な同意要件の遵守を義務付け、コンプライアンスコストを増大させ、資本力のある大手企業を優遇しています。小規模な検査機関は統合または撤退する可能性があり、遺伝子解析市場の成長ペースを抑制しますが、方向性は変わりません。

検査機関インフラおよび自動化のための高い資本投資要件

社内ゲノミクス検査機関の設立には通常、シーケンサー、液体処理ロボット、バイオインフォマティクスサーバー、および検査機関情報管理システムをカバーするために50万〜500万米ドルの資本が必要です。Pacific BiosciencesのRevioなどのプレミアム長鎖リード機器は30万米ドル以上の価格であり、Oxford NanoporeのPromethIONも専用のサンプル調製自動化と高性能コンピューティングを必要とし、公表されたスループットとターンアラウンドタイムを実現します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:プラットフォームの成熟に伴い消耗品収益が成長を持続

定期的な試薬キットが2025年収益の58.9%を生み出し、遺伝子解析市場規模を検査機関のベンチに固定しています。長鎖リードおよび空間プラットフォームへの機器アップグレードは12.4% CAGRを支え、バンドルされたソフトウェアサブスクリプションが平均アカウント価値を引き上げています。試薬、ソフトウェア、サービスを囲い込む統合エコシステムがベンダーの価格決定力を支えています。

機器・システムは、検査機関がより高いスループットとマルチオミクスワークフローに移行するにつれて、更新フェーズに入っています。消耗品を中心とした収益の集中により、ベンダーは設備投資サイクルを乗り越えることができ、遺伝子解析市場を安定した成長軌道に保っています。

技術別:長鎖リードシーケンシングが構造バリアント需要を取り込む

短鎖リードNGSは2025年の遺伝子解析市場シェアの32.2%を占めましたが、長鎖リードシーケンシングは2031年まで14.0% CAGRで最速セグメントになると予測されています。フェージングおよび構造バリアントの明確化に対する臨床ニーズが、Pacific BiosciencesとOxford Nanoporeを腫瘍学および希少疾患検査機関に引き込んでいます。一方、デジタルPCRは遺伝子治療の品質管理において拡大しています。技術の組み合わせが断片化しており、異種データストリームを調和させ、遺伝子解析市場のフットプリントを広げることができるインフォマティクス層が必要とされています。

用途別:償還の拡大に伴い臨床診断が研究を上回る

臨床診断は2025年の総用途収益の32.8%を生み出し、支払者が包括的ゲノムプロファイリングのカバレッジを拡大し、FDAがより多くのコンパニオン診断を承認するにつれて、2031年まで12.6% CAGRで成長する見込みです。この変化の明確なシグナルは、Guardant Healthが2025年4月にGuardant360 Tissueを導入したことで示されました。これは742のDNA遺伝子、367のRNA遺伝子、および腫瘍メチル化マーカーをスクリーニングしながら、標準的なアッセイよりも92%少ない組織を使用し、生検材料が限られた患者でもプロファイリングを可能にする検査です。薬理ゲノミクスも日常診療に移行しつつあり、臨床薬理ゲノミクス実装コンソーシアムは、NAT2、TPMT、NUDT15、およびCYP2D6バリアントがヒドララジン、チオプリン、およびベータ遮断薬の投与量をどのように導くべきかを説明する更新されたガイドラインを発表しています。

クリニックの外では、欧州連合が2025年に特定の遺伝子編集作物および家畜を長期的なGMO手続きから免除する規則を制定し、CRISPR製品の商業化を加速させたことで、農業・動物ゲノミクスが勢いを増しています。

エンドユーザー別:病院が利益率確保のため院内検査を加速

基準検査機関は依然として2025年収益の35.0%でエンドユーザー構成をリードしていますが、管理者がゲノミクス収益を自院内に留め、ターンアラウンドタイムを短縮しようとするため、病院・クリニックは2031年まで年間12.8%で最も速く成長すると予測されています。QIAGENは2026年に予定された新しい自動化ラインでその移行を容易にしています:高スループットのリキッドバイオプシー作業向けのQIAsymphony Connect、1回の実行で最大192サンプルに対応するQIAsprint Connect、スペースや予算に制限のある検査機関向けのコンパクトなQIAminiですが、トレーニングと初年度の消耗品を含めると入門パッケージは依然として10万米ドルを超えます。

学術・研究機関は引き続き重要なアーリーアダプターであり、助成金プロジェクト向けに長鎖リードシーケンサー、空間トランスクリプトミクス装置、およびシングルセルシステムを積極的に導入しています。製薬会社も院内シーケンシングを強化しており、Illuminaの2026年3月のゲノム発見アライアンスの拡大ではRegeneronジェネティクスセンターが参加し、標的発見の精緻化を支援するための50,000サンプルのマルチオミクスデータセットが追加されました。

地域分析

北米は2025年の遺伝子解析市場シェアの43.29%を占めました。高い償還水準、密な病院・検査機関ネットワーク、および包括的ゲノムプロファイリングの早期利用が地域需要を支えています。メディケア・メディケイドサービスセンターは2026年1月より有効なIlluminaのTruSight Oncology Comprehensive検査に対して2,989.55米ドルの支払いを設定し、腫瘍学診療における広範なマルチ遺伝子パネルの採用を加速させています。Rocheの2030年までの米国新製造施設およびAI主導のR&D施設への500億米ドルのコミットメントは、市場の長期的な軌道への信頼を示しています。北米は2031年まで最大の収益貢献地域であり続けますが、腫瘍学および希少疾患検査が飽和に近づくにつれて成長は緩やかになると予想され、ベンダーの重点は薬理ゲノミクス、出生前スクリーニング、および集団健康アプリケーションへとシフトしています。

アジア太平洋は大規模な公共ゲノミクスプログラムに後押しされ、2026年から2031年にかけて最速の12.97% CAGRを記録すると予測されています。中国の国家遺伝子バンクは現在1,000万件以上のゲノムのデータを保有し、研究と臨床シーケンシングの両方を支援しています。インドのGenomeIndiaイニシアチブは10,000件のゲノムを完了し、世界のデータベースで過小代表されている南アジア系統グループのカバレッジを拡大する計画です。

欧州は協調的な国家プログラムと欧州健康データスペースの恩恵を受けており、加盟国間の国境を越えたゲノムデータ共有を標準化しています。NHSゲノム医療サービスは2024年に810,000件以上の検査を実施し、Genomics Englandは100,000人の新生児と150,000人の成人をシーケンシングし、全ゲノム検査を日常ケアに組み込んでいます。これらの地域を超えて、湾岸諸国、南アフリカ、ブラジルはゲノミクスセンターを拡大していますが、中南米および東欧の一部における償還のギャップが近期の普及を依然として制限しています。

競合ランドスケープ

上位3社のベンダーが世界収益の相当部分を支配していますが、積極的な垂直統合とマルチオミクス買収が競争の境界線を塗り替えています。Illuminaの3億5,000万米ドルのSomaLogic買収はアプタマープロテオミクスをその傘下に収め、QIAGENのGenoox買収はAI解釈をデジタルスイートに直接組み込んでいます[3]Illumina Inc.、「IlluminaがSomaLogicを買収」、illumina.com。Rocheのシーケンシング・バイ・エクスパンションプログラムは高スループット機器の複占を破壊する可能性があります。これらの動きは、遺伝子解析市場における長期的な成功が化学単独よりも完全でデータリッチなエコシステムにより依存していることを確認しています。

遺伝子解析業界リーダー

Illumina Inc

Thermo Fisher Scientific

Danaher Corporation

F. Hoffmann-La Roche

Agilent Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Illuminaはゲノム発見アライアンスを拡大し、Regeneronジェネティクスセンターと50,000件のプロテオミクス連携ゲノムを追加しました。

- 2026年2月:Rocheは2027年リリース予定のシーケンシング・バイ・エクスパンションプラットフォームの計画を発表しました。

- 2026年1月:Illuminaは3億5,000万米ドルのSomaLogic取引を完了し、プロテオミクスをワークフローに組み込みました。

世界の遺伝子解析市場レポートの範囲

レポートの範囲として、遺伝子解析とは、特定の遺伝子と変異が形質、健康、および遺伝にどのように影響するかを理解するためにDNAを研究するプロセスです。これは、標準的な参照と異なる変異、配列パターン、または染色体構造を特定するために生物の遺伝物質を調べることを含みます。これは、特定の遺伝性疾患をスキャンするための単一遺伝子の検査から、個人の完全な生物学的設計図をマッピングするためのゲノム全体のシーケンシングまで多岐にわたります。

遺伝子解析市場は、製品・サービス、技術、用途、エンドユーザー、および地域によってセグメント化されています。製品・サービスに基づいて、市場は機器・システム、消耗品・試薬、ソフトウェア・バイオインフォマティクスサービスにセグメント化されています。技術に基づいて、市場はPCR/qPCR、次世代シーケンシング、長鎖リードシーケンシング、サンガーシーケンシング、マイクロアレイ、細胞遺伝学、遺伝子型解析・遺伝子発現にセグメント化されています。用途別では、市場は臨床診断、薬理ゲノミクス、農業・動物ゲノミクス、法医学・個人識別、消費者・祖先・ウェルネス、研究用途にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、診断・基準検査機関、学術・研究機関、製薬・バイオテクノロジー企業、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 機器・システム |

| 消耗品・試薬 |

| ソフトウェア・バイオインフォマティクスサービス |

| PCR/qPCR |

| 次世代シーケンシング(短鎖リード) |

| 長鎖リードシーケンシング(SMRT、ナノポア) |

| サンガーシーケンシング |

| マイクロアレイ |

| 細胞遺伝学(核型分析、FISH) |

| 遺伝子型解析・遺伝子発現(非NGS) |

| 臨床診断 |

| 薬理ゲノミクス |

| 農業・動物ゲノミクス |

| 法医学・個人識別 |

| 消費者・祖先・ウェルネス |

| 研究用途(機能、トランスクリプトミクス、シングルセル) |

| 病院・クリニック |

| 診断・基準検査機関 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | 機器・システム | |

| 消耗品・試薬 | ||

| ソフトウェア・バイオインフォマティクスサービス | ||

| 技術別 | PCR/qPCR | |

| 次世代シーケンシング(短鎖リード) | ||

| 長鎖リードシーケンシング(SMRT、ナノポア) | ||

| サンガーシーケンシング | ||

| マイクロアレイ | ||

| 細胞遺伝学(核型分析、FISH) | ||

| 遺伝子型解析・遺伝子発現(非NGS) | ||

| 用途別 | 臨床診断 | |

| 薬理ゲノミクス | ||

| 農業・動物ゲノミクス | ||

| 法医学・個人識別 | ||

| 消費者・祖先・ウェルネス | ||

| 研究用途(機能、トランスクリプトミクス、シングルセル) | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断・基準検査機関 | ||

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに遺伝子解析市場はどのくらいの規模になりますか?

2026年から2031年にかけて10.7% CAGRで拡大し、2031年までに203億米ドルに達すると予測されています。

現在最も多くの収益をもたらしている製品セグメントはどれですか?

消耗品・試薬は2025年売上の58.9%を生み出しています。これは、シーケンシングされたすべてのサンプルにキットとフローセルが必要なためです。

長鎖リードシーケンシングが勢いを増している理由は何ですか?

臨床検査機関は短鎖リード化学では実現できないフェージングおよび構造バリアントの明確化を必要としており、長鎖リードプラットフォームを2031年までに14% CAGRへと押し上げています。

欧州での採用を制限しているものは何ですか?

GDPRおよび欧州健康データスペースは、小規模な検査機関のコンプライアンスコストを引き上げるデータ居住地および同意義務を追加しています。

最終更新日: