アジア太平洋遺伝子検査市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

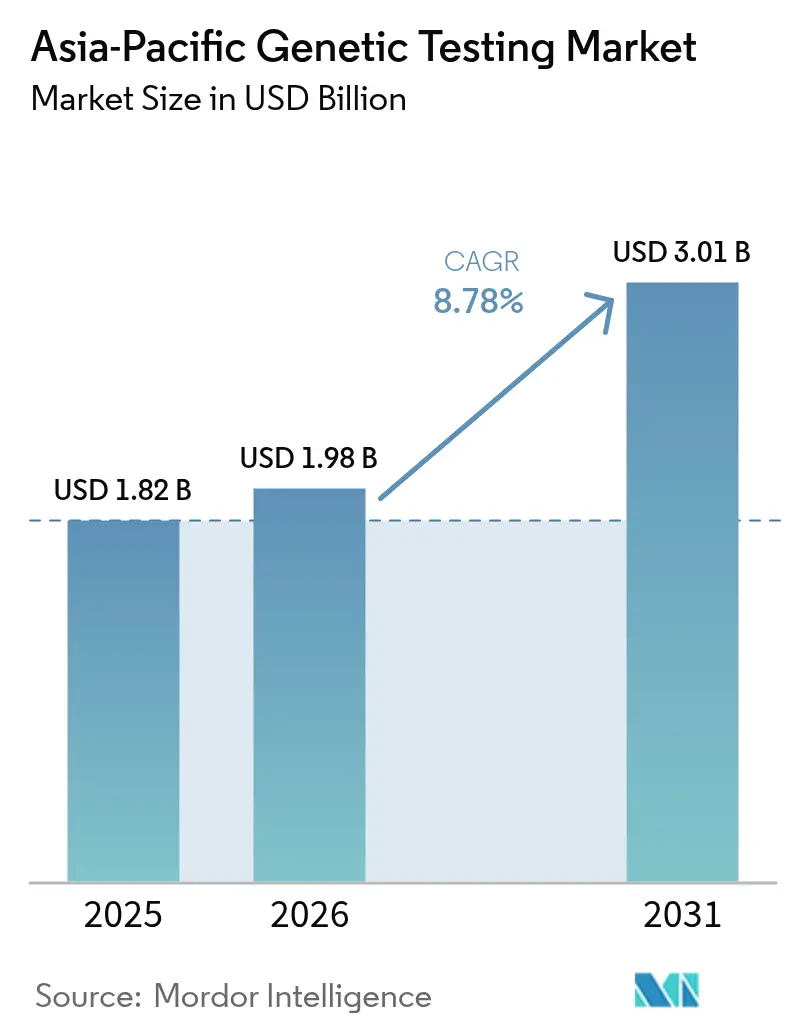

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋遺伝子検査市場分析

アジア太平洋遺伝子検査市場の規模は、2025年のUSD 18億2,000万から2026年にはUSD 19億8,000万へと成長し、2026年から2031年にかけて年平均成長率8.78%で、2031年までにUSD 30億1,000万に達すると予測されています。ゲノムプログラムへの継続的な政府投資、全ゲノムあたりUSD 500前後まで低下したシーケンシングコスト、および腫瘍学における包括的ゲノムプロファイリングの急速な臨床的受容が、需要の基盤を支えています。中規模検査機関は病院の要件に対応するためにNGSワークフローを拡大しており、テレジェネティクスプラットフォームは先進的診断から従来除外されていた地方部へのアクセスを拡大しています。規制の断片化が主要な障壁として残存しているものの、その複雑性がスイッチングコストを高め、各国固有の既存事業者を保護しています。人工知能を活用したバリアント解釈と成熟しつつある償還政策の融合は、精密検査が専門的な紹介手続きではなく主流の臨床サービスとなる転換点の到来を示唆しています。

主要レポートの要点

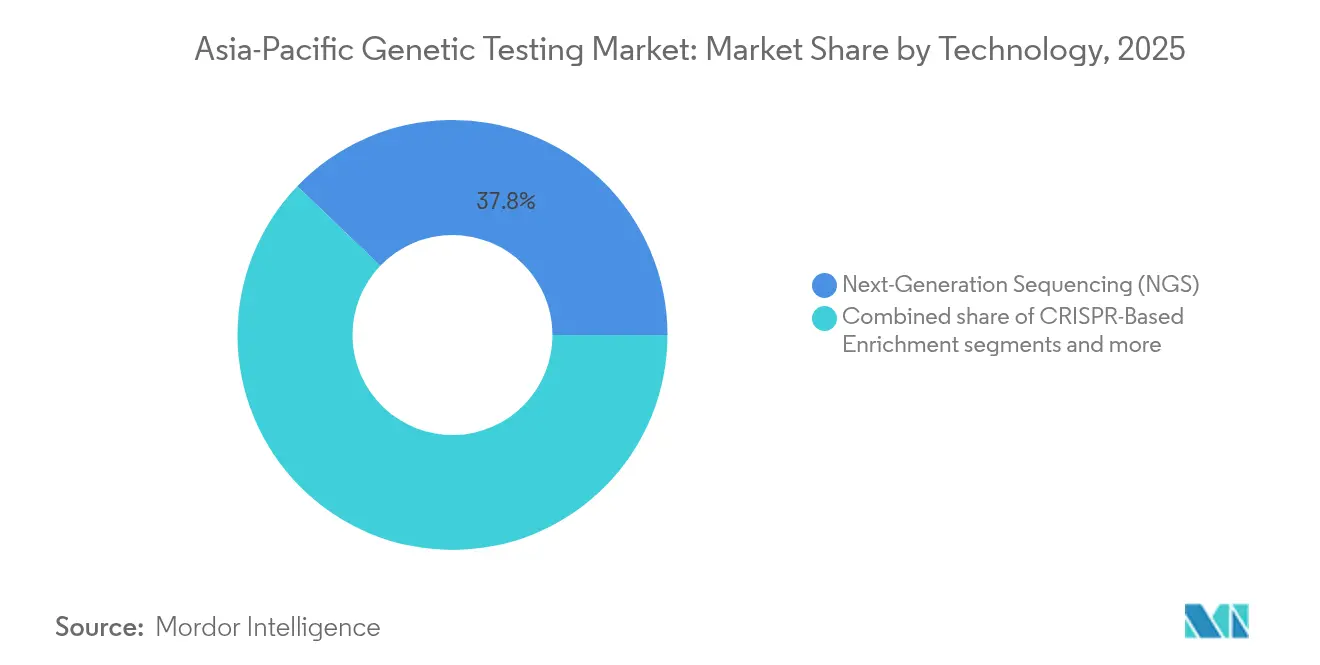

- 技術別では、次世代シーケンシングが2025年のアジア太平洋遺伝子検査市場シェアの37.84%を占め、CRISPRベースのエンリッチメントは2031年までに最速の年平均成長率8.89%を記録すると予測されています。

- 用途別では、がんの診断・予後が2025年のアジア太平洋遺伝子検査市場規模の33.34%を占めており、希少疾患診断が予測期間を通じて年平均成長率9.18%で拡大しています。

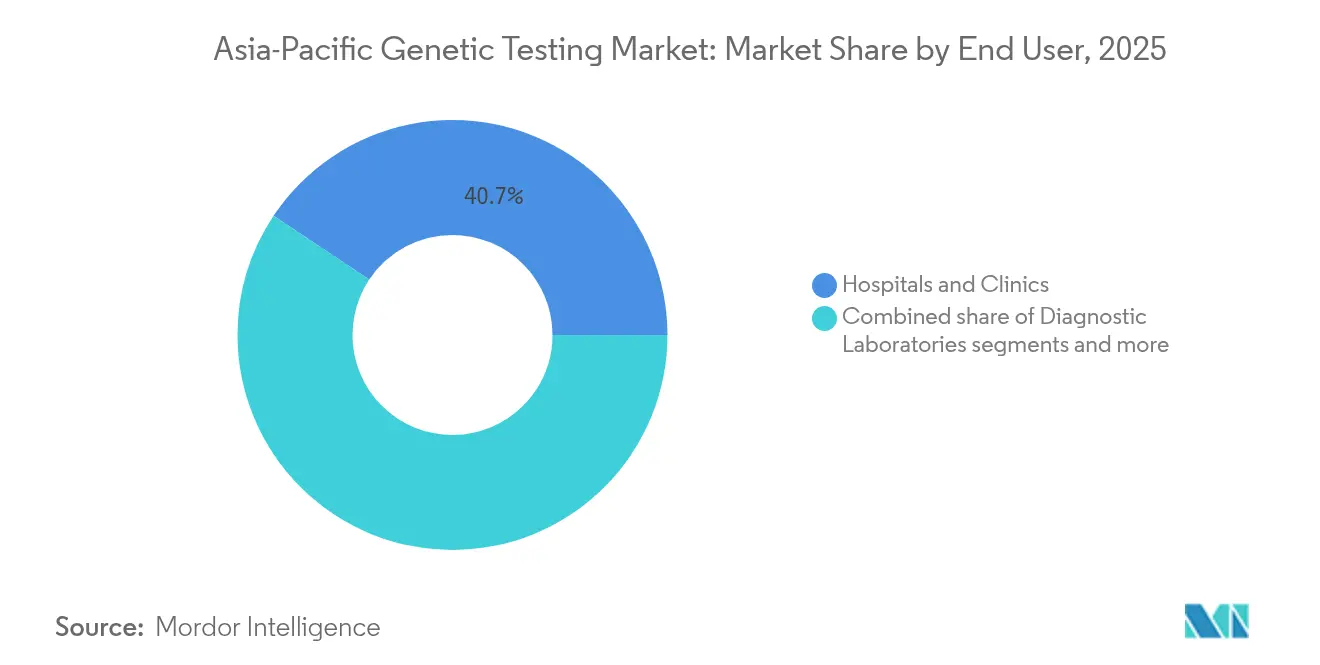

- エンドユーザー別では、病院・クリニックが2025年のアジア太平洋遺伝子検査市場シェアの40.65%を占め、テレジェネティクスサービスプロバイダーは2031年までに年平均成長率9.47%での成長が見込まれています。

- 地域別では、中国が2025年のアジア太平洋遺伝子検査市場シェアの47.78%を占め、インドは2031年までに年平均成長率9.72%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋遺伝子検査市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGSベースの腫瘍学・希少疾患診断の拡大 | +2.8% | 中国、日本、韓国に集中したグローバル規模 | 中期(2〜4年) |

| 国家ゲノムイニシアチブ(中国、インド、日本) | +2.1% | 中国、インド、日本、およびASEANへの波及 | 長期(4年以上) |

| シーケンシングコストの低下 | +1.9% | グローバル | 短期(2年以内) |

| 新興アジア太平洋地域におけるテレジェネティクスの普及 | +1.4% | インド、東南アジア、中国の地方部 | 中期(2〜4年) |

| 受託研究機関主導の精密腫瘍学試験需要 | +0.8% | 地域拠点:シンガポール、香港、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NGSベースの腫瘍学・希少疾患診断の拡大

CIRCULATE-Japan GALAXYスタディなどの試験で検証されたリキッドバイオプシープラットフォームは、術後の大腸がんサーベイランスを循環腫瘍DNA検査へと移行させており、従来のマーカーと比較して12倍高い精度で再発リスクを予測しました。日本の国民保険が包括的ゲノムプロファイリングの償還を認め、近隣諸国の規制当局が適用基準の再評価を迫られています。SCRUM-Japan GOZILAプロジェクトはさらに、リキッドバイオプシー誘導療法が中央全生存期間を2倍にしたことを示し、日常的なゲノムアッセイの臨床的・経済的根拠を強化しました。希少疾患プログラムは全ゲノム価格の低下を活用して、特に遺伝カウンセラー不足が深刻なインドおよび東南アジアにおいてバリアント解釈AIツールが補完する形で、シーケンシングを新生児スクリーニングの議題に組み込んでいます。こうした変化が総合的に検査量を拡大させ、プライマリケアネットワーク全体の検査機関投資を促進しています。

国家ゲノムイニシアチブ(中国、インド、日本)

政府プログラムは引き続き主権的データ資産と国内検査機関能力を構築しており、輸出規制やサプライチェーンの混乱からローカルエコシステムを保護しています。インドのゲノムインディアプロジェクトは代表的ゲノム10,000件のシーケンシングを完了し、南アジア集団の診断精度を向上させる参照アレルを提供しています。中国では、BGI Genomicsが哈爾濱(ハルビン)で約80万人を対象とした大腸がんスクリーニングを拡大しており、集団規模の介入に向けた産業的能力を実証しています。日本のがん患者全ゲノムシーケンシング全国事業は、臨床データを償還制度と統合し、普及を促進するフィードバックループを生み出しています。これらの協調的なイニシアチブは共通データ標準を設定し、臨床医教育を加速させ、先進的シーケンシングハードウェアへの民間投資を刺激しています。

シーケンシングコストの低下

全ゲノムシーケンシングのコスト曲線は2024年にサンプルあたりUSD 500近くまで低下し、予防プログラムの経済的閾値を書き換えました。ベトナムの企業Gene Solutionsは、東南アジア全域での試薬一括購入により規模の経済を最大化したことで、直接消費者向けキットを150万件以上処理しました。日本では、GeneLifeが国内物流に支えられたIlluminaの標準ワークフローを活用し、累計分析数200万件を突破して消費者の信頼を強化しました。高スループットを達成した検査機関は、競合の小規模事業者を下回る試薬一括割引を交渉でき、市場統合が進んでいます。投入コストの低下により、薬理ゲノミクス、がんリスク、保因者状態を単一のワークフローにまとめたマルチプレックス検査パネルの構築も可能となり、患者の自己負担費用を引き上げることなくサンプルあたりの収益を改善しています。

新興アジア太平洋地域におけるテレジェネティクスの普及

シンガポールの家族性高コレステロール血症カスケードスクリーニングプログラムは、患者費用の最大70%をカバーする補助付き検査とともに遠隔医療カウンセリングを統合しており、デジタルを介した遺伝子サービスの青写真を提供しています。ベトナムのGeneticaはアジア系アレルに合わせた独自の遺伝子解読チップを開発し、スマートフォンアプリを通じて提供されるAIリスク計算ツールと組み合わせ、対面式カウンセリングのボトルネックを回避しています。オーストラリアなどの市場では遠隔同意およびデータ転送に関する規制の明確化が急速なスケーリングを促進していますが、インドネシアの未成熟な規制枠組みは国境を越えたテレジェネティクスサービスの展開を遅らせています。償還が成果ベースモデルへとシフトするに伴い、縦断的モニタリングを組み込んだデジタルプロバイダーが競争優位を獲得しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したアジア太平洋規制枠組み | -1.8% | 越境サービスに特に影響を与える地域全体 | 長期(4年以上) |

| データプライバシーおよび公衆信頼の懸念 | -1.2% | 先進的アジア太平洋市場で特に顕著なグローバル規模 | 中期(2〜4年) |

| アジア系参照ゲノムの不足 | -0.9% | 中国、インド、東南アジア、および研究用途への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したアジア太平洋規制枠組み

異なる承認経路により、FDAまたはCEクリアランスを取得したプラットフォームであっても重複した検証が必要とされ、日本では最大18か月、韓国では最大12か月の市場投入期間の延長を招いています。オーストラリアはシンガポールの医療製品規制グループとは異なる医薬品・医療機器局(TGA)ガイドラインに基づく個別の検査機関認定を義務付けており、多国籍検査機関のコンプライアンスコストを増加させています。小規模プロバイダーは複数の申請書類の作成費用を捻出することが困難であり、国別独占体制が形成されて検査価格の高騰を招いています。ASEANの大臣間では規制の調和が議論されているものの、具体的な進展は限定的であり、2030年まで市場の断片化が続く見通しです。

データプライバシーおよび公衆信頼の懸念

2023年に直接消費者向け顧客700万人の遺伝情報が流出した侵害事件は、より厳格な監督を求める声を高め、USD 3,000万の和解金と新たな開示義務の設定に至りました。韓国および日本における文化的な感受性は遺伝的差別に対する不安を高め、集団ゲノムイニシアチブへの参加に慎重な姿勢をもたらしています。オーストラリアはプライバシー法改正2024を施行しており、不正なデータ転送に対してより重い罰則を課すことで、クラウドベンダーに対するインフラのローカライゼーションを促しています。信頼の欠如は特に、患者の同意がオンラインで行われる直接消費者向けおよびテレジェネティクスモデルにおいてサンプル流入を制限し、堅固なセーフガードがユーザーを安心させるまで成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:NGSプラットフォームが臨床普及を牽引

次世代シーケンシングは2025年のアジア太平洋遺伝子検査市場シェアの37.84%を占め、臨床腫瘍学の中核を担い続けており、CRISPRベースのエンリッチメントはリキッドバイオプシーパネルの標的検出を重視する検査機関に支えられ、2031年まで年平均成長率8.89%で成長する見込みです。アジア太平洋遺伝子検査市場規模のうち、ロングリードシーケンシング部分は、Genexが2025年にJPY 498,000(USD 3,320)で消費者向けPacBio Revioサービスを開始したことで拡大しており、一塩基変化を超えた構造バリアント発見への需要が示されています。ポリメラーゼ連鎖反応(PCR)は、機器の稼働時間と電力が制約となっている東南アジアのクリニックにおけるポイントオブケア病原体アッセイとして引き続き重要性を保っています。マイクロアレイプラットフォームは祖先・ウェルネス検査において継続的に使用されていますが、臨床償還は高解像度の手法への投資移行を促しています。

検査機関はGrandOmicsなどの企業が提供する人工知能パイプラインを統合してバリアント注釈サイクルを短縮し、レポート処理時間を10日から48時間へと改善しています。蛍光インサイチュハイブリダイゼーション(FISH)は、日本の腫瘍学ガイドラインで義務付けられている血液悪性腫瘍における染色体転座の確認手順として継続的に使用されています。サンガーシーケンシングは、遺伝性心筋症パネルにおける低スループットの単一遺伝子確認、特に臨床医が直交的な検証を求める場合において独自の地位を維持しています。総じて、技術の組み合わせは戦略的な階層化を示しています:発見のための包括的NGS、サーベイランスのためのエンリッチメント、規制主導の確認のためのレガシーモダリティ、それぞれがアジア太平洋遺伝子検査市場を多次元的なエコシステムとして強化しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

用途別:がん診断が臨床普及をリード

がんの診断・予後は、包括的ゲノムプロファイリングに対する国レベルの償還の強みを背景に、2025年のアジア太平洋遺伝子検査市場規模の33.34%を占めています。希少疾患診断は、インドと中国の新生児スクリーニングプログラムが生後10日以内に治療可能な代謝疾患を検出する全ゲノムパネルを採用したことで、現在最速の年平均成長率9.18%を記録しています。心血管パネルは、遺伝子検査と補助付きスタチン療法を連携させたシンガポールの家族性高コレステロール血症イニシアチブを通じて注目を集めています。神経学的用途は治療経路が限られているため遅れをとっていますが、発作管理薬に対する薬理ゲノミクスの有用性がオーストラリアでのパイロットプログラムを促進しています。

消費者主導の祖先・ウェルネス検査は日本および韓国で引き続き人気ですが、プライバシー訴訟により複数の直接消費者向け企業が撤退した後、市場は統合が進んでいます。アジア太平洋遺伝子検査市場における薬理ゲノミクスのシェアは、病院が電子カルテに遺伝子と薬物の相互作用アラートを組み込み、有害事象や再入院を削減するに伴い、拡大する見通しです。がんのリキッドバイオプシーサーベイランスにおける償還は、変異ごとの請求から診療エピソードモデルへとシフトしており、微小残存病変を追跡するマルチ遺伝子パネルの採用を促進しています。総じて、進化する臨床エビデンスが用途スペクトラムを拡大し、地域全体の持続的な成長を支えています。

エンドユーザー別:ヘルスケア統合が加速

病院・クリニックは2025年のアジア太平洋遺伝子検査市場シェアの40.65%を占めており、腫瘍学および希少疾患ケアパスウェイへの直接統合を反映しています。診断検査機関は運用の中核として機能しており、高複雑性アッセイを実施し、多くの病院がいまだ取得していないISO 15189認定を満たしています。テレジェネティクスプロバイダーは、インドの第2層都市における専門家不足を解消するデジタルカウンセリングプラットフォームに支えられ、2031年まで年平均成長率9.47%を記録すると予測されています。

学術センターはイノベーションの先駆者として、日本の先進ゲノムサポートプログラムの助成のもとで単一細胞シーケンシングおよびスペーシャルトランスクリプトミクスのパイロットを実施しています。直接消費者向け企業は、データ侵害を受けた同意基準の強化により厳格な監督に直面していますが、都市部の中国における健康意識の高いミレニアル世代向けのニッチなウェルネス提供は継続しています。プロバイダーがオンライン教育とクリニック内でのサンプル採取を組み合わせ、利便性と臨床的正当性を融合させるハイブリッドモデルが台頭しています。サービスチャネルのこうした多様化は遺伝子検査を日常的なケアに深く組み込み、総対応可能量を拡大させ、アジア太平洋遺伝子検査市場を強化しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

地理的分析

中国は2025年のアジア太平洋遺伝子検査市場シェアの47.78%を維持し、BGI Genomicsが保有する国内シーケンシング能力と、哈爾濱(ハルビン)で約80万人の住民を登録した集団規模の大腸がんスクリーニングに支えられています。輸出規制の不確実性を受けて病院が国内サプライチェーンを優先するようになったため、国内メーカーが機器販売を独占しています。強力な省レベルの資金提供が遺伝子サービスを県立病院まで拡大していますが、省をまたいだデータ転送制限により、全国規模の臨床データベースを制限するデータサイロが維持されています。

インドは、ゲノムインディアプロジェクトが多様な人口に対するバリアントコールの精度を向上させる参照ゲノムを標準化するなか、2031年まで年平均成長率9.72%で成長すると予測されています。官民連携が第2層都市の検査インフラを拡大し、モバイル採血ネットワークが農村地区の需要を捕捉しています。試薬コストの低下は可処分所得の増加と相まって、がんリスク、薬理ゲノミクス、保因者スクリーニングを含む予防パネルの普及を促進しています。遠隔カウンセリング資格を認定する規制草案が、医療資源の乏しい地域への市場浸透をさらに加速させるでしょう。

日本は技術的に成熟した拠点を形成しており、包括的ゲノムプロファイリングが国民保険で償還され、がん遺伝子パネルの基準量が保証されています。日本臨床腫瘍学会は分子残存病変ガイドラインに関するコンセンサスを促進し、三次医療センター全体での均一な普及を推進しています。一方、オーストラリアと韓国は、バイオマーカー層別化された登録に標準化されたNGSアッセイを要求する強固な臨床試験エコシステムを活用し、シンガポールは国家プライマリケアネットワーク内に組み込まれた補助付きゲノムヘルスプログラムを先駆的に展開しています。マレーシアおよびベトナムを含むアジア太平洋その他の市場では、遺伝子サービスをメディカルツーリズムパッケージおよびAI対応リスク評価として展開していますが、規制の不均質性が多国籍プラットフォームのスケーラビリティを制限しています。

競争環境

アジア太平洋遺伝子検査市場は中程度の集中度を示しており、地域特化型の検査機関には成長の余地があります。BGI Genomicsは、シーケンサー、試薬、臨床サービスを一貫して提供するエンドツーエンドの体制を活用して中国でのリーダーシップを確立し、一帯一路パートナー国への拡大を支援しています。IlluminaおよびThermo Fisherは引き続き地域全体で高スループット機器を供給していますが、省立病院との試薬バンドル契約を交渉するMGIおよびOxford Nanoporeからのローカル競争にさらされています。

NGSを中心としたプラットフォームの収束によりハードウェアの差別化が低下し、競争はターンアラウンドタイム、バイオインフォマティクスの品質、規制対応力へとシフトしています。テレジェネティクスの新参者はデジタルチャネルを活用して段階的な量を獲得しており、ウェットラボ処理については認定検査機関と提携しながら、ユーザー獲得とカウンセリングインターフェースに注力しています。2024〜2025年の戦略的動向は統合の激化を示しており、Genexが消費者向けロングリード全ゲノムシーケンシングサービスを開始し、Takara Bioが1回のランで100,000細胞を処理する自動化単一細胞システムを発表し、Regeneronが創薬ターゲット探索のための独自バイオバンク確保を目的として23andMeを買収しました。認定および臨床医との関係に起因する参入障壁が断片化を抑制し続けており、アジア太平洋遺伝子検査市場は2030年まで統合の軌道を維持しています。

アジア太平洋遺伝子検査業界のリーダー企業

Abbott Laboratories

Bio-Rad Laboratories Inc.

Myriad Genetics, Inc.

Genomic Health Inc.

Mapmygenome

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:シンガポール保健省が家族性高コレステロール血症を対象とした国家遺伝子検査プログラムの計画を発表し、Healthier SGクリニックネットワークを通じて最大70%の所得審査済み補助および家族メンバーへのカスケード検査を提供することを表明しました。

- 2024年10月:MacrogenがDNA Link、Theragen Bio、CG invitesのコンソーシアムとともに、KRW 6,065億相当の韓国「国家統合バイオビッグデータプロジェクト」の優先入札者として選定されました。

アジア太平洋遺伝子検査市場レポートの範囲

遺伝子検査とは、ゲノムの特定の遺伝子または遺伝子セット、特定の配列の有無を同定するために行われる検査です。遺伝子はシーケンシングによる直接的な方法、または各種の間接的な方法によって同定されます。遺伝子検査の実施は希少疾患診断および個別化医療において急速に増加しており、本市場の成長を牽引しています。

アジア太平洋遺伝子検査市場は、種類(保因者検査、診断検査、新生児スクリーニング、予測・症状前検査、出生前検査、その他の種類)、疾患(アルツハイマー病、がん、嚢胞性線維症、鎌状赤血球症、サラセミア、希少疾患、その他の疾患)、技術(細胞遺伝学的検査、生化学的検査、分子検査)、地域(中国、日本、インド、オーストラリア、韓国、アジア太平洋その他)によってセグメント化されています。レポートは上記セグメントの金額(USD百万)を提供します。

| 次世代シーケンシング(NGS) |

| ポリメラーゼ連鎖反応(PCR) |

| マイクロアレイ |

| 蛍光インサイチュハイブリダイゼーション(FISH) |

| サンガーシーケンシング |

| その他の技術 |

| がんの診断・予後 |

| 心血管疾患診断 |

| 神経障害診断 |

| 祖先・ウェルネス |

| その他の用途 |

| 病院・クリニック |

| 診断検査機関 |

| 学術・研究機関 |

| 直接消費者向け企業 |

| その他のエンドユーザー |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| 韓国 |

| アジア太平洋その他 |

| 技術別(金額) | 次世代シーケンシング(NGS) |

| ポリメラーゼ連鎖反応(PCR) | |

| マイクロアレイ | |

| 蛍光インサイチュハイブリダイゼーション(FISH) | |

| サンガーシーケンシング | |

| その他の技術 | |

| 用途別(金額) | がんの診断・予後 |

| 心血管疾患診断 | |

| 神経障害診断 | |

| 祖先・ウェルネス | |

| その他の用途 | |

| エンドユーザー別(金額) | 病院・クリニック |

| 診断検査機関 | |

| 学術・研究機関 | |

| 直接消費者向け企業 | |

| その他のエンドユーザー | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 |

レポートで回答される主要な質問

アジア太平洋遺伝子検査市場の規模はどれくらいですか?

アジア太平洋遺伝子検査市場の規模は2026年にUSD 19億8,000万に達し、年平均成長率8.78%で成長して2031年までにUSD 30億1,000万に達すると予測されています。

アジア太平洋遺伝子検査市場の現在の規模はどれくらいですか?

2026年、アジア太平洋遺伝子検査市場の規模はUSD 19億8,000万に達する見込みです。

アジア太平洋遺伝子検査市場の主要プレーヤーは誰ですか?

Abbott Laboratories、Bio-Rad Laboratories Inc.、Myriad Genetics, Inc.、Genomic Health Inc.およびMapmygenomeが、アジア太平洋遺伝子検査市場において事業を展開する主要企業です。

このアジア太平洋遺伝子検査市場レポートはどの年をカバーしており、2025年の市場規模はいくらでしたか?

2025年、アジア太平洋遺伝子検査市場の規模はUSD 19億8,000万と推定されています。本レポートは、アジア太平洋遺伝子検査市場の過去市場規模として2019年、2020年、2021年、2022年、2023年および2024年をカバーしています。また、2026年、2027年、2028年、2029年、2030年および2031年のアジア太平洋遺伝子検査市場規模を予測しています。

最終更新日: