結核診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

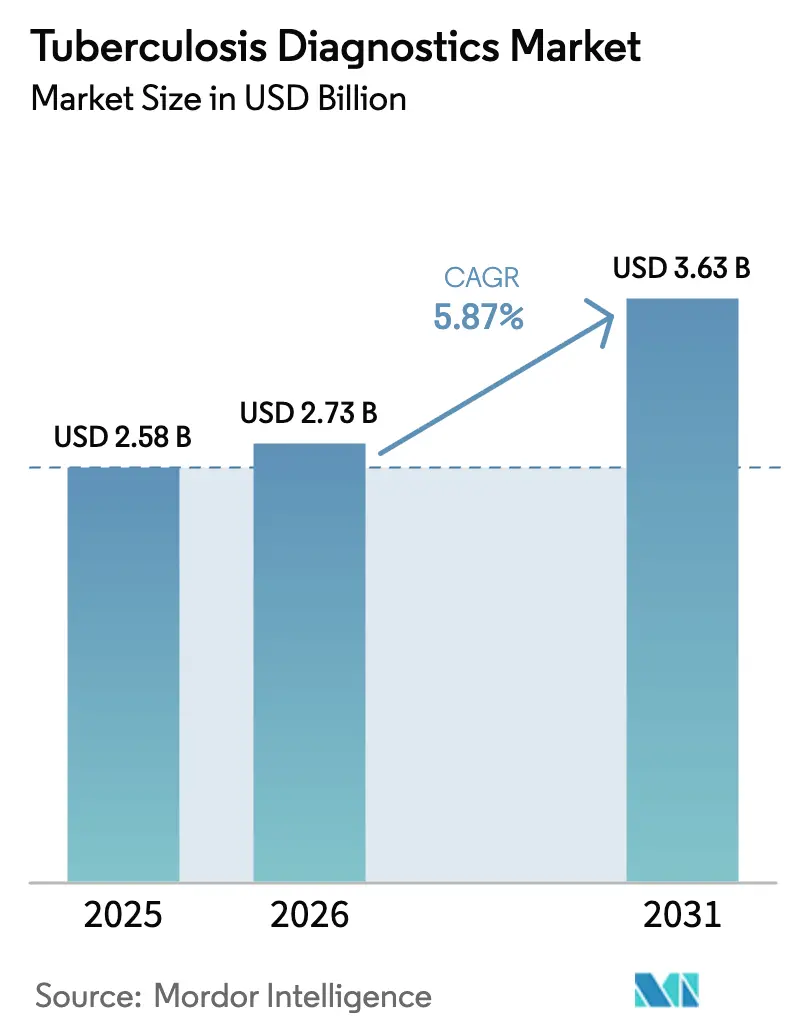

| 市場規模 (2026) | 2.73 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる結核診断市場分析

結核診断市場規模は、2025年の25億8,000万米ドルから2026年には27億3,000万米ドルに増加し、2031年までに36億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.87%で成長します。

毎年約400万件の結核症例が未検出のまま放置されていること、および2024年12月にWHOがXpert MTB/RIF Ultraを承認したことにより、需要が加速しています。この迅速な分子検査は、1回の受診で感染と薬剤耐性を確認することができます。[1]出典:世界保健機関、「WHOが結核診断検査の初の事前認定を発表」、who.int 検査室は数週間を要する培養プロトコルを廃止し、核酸増幅プラットフォームへの移行を進めており、これは多くの国家検査アルゴリズムの中核となっています。[2]出典:世界保健機関、「結核診断に関する統合ガイドライン」、who.int AI誘導デジタル顕微鏡検査や、チューレーン大学が開発した1時間以内に3米ドル未満のコストで結果を返すラボインチューブデバイスなどの携帯型ポイントオブケアアッセイが、地域クリニックや移動ユニットへのアクセスを拡大しています。アジア太平洋地域は、高負担国が塗抹顕微鏡検査から分子検査へと移行するにつれ、最も急速な拡大が見込まれています。一方、北米は充実した検査室インフラにより最大の収益基盤を維持しています。競争の激しさは中程度にとどまっています。Cepheid単独で高負担国に20,000台以上のGeneXpertシステムを設置していますが、カートリッジの供給制約と米国公衆衛生機関が指摘する数十億ドル規模の資金不足が、Cepheid のより広範な規模拡大を遅らせる恐れがあります。

レポートの主要ポイント

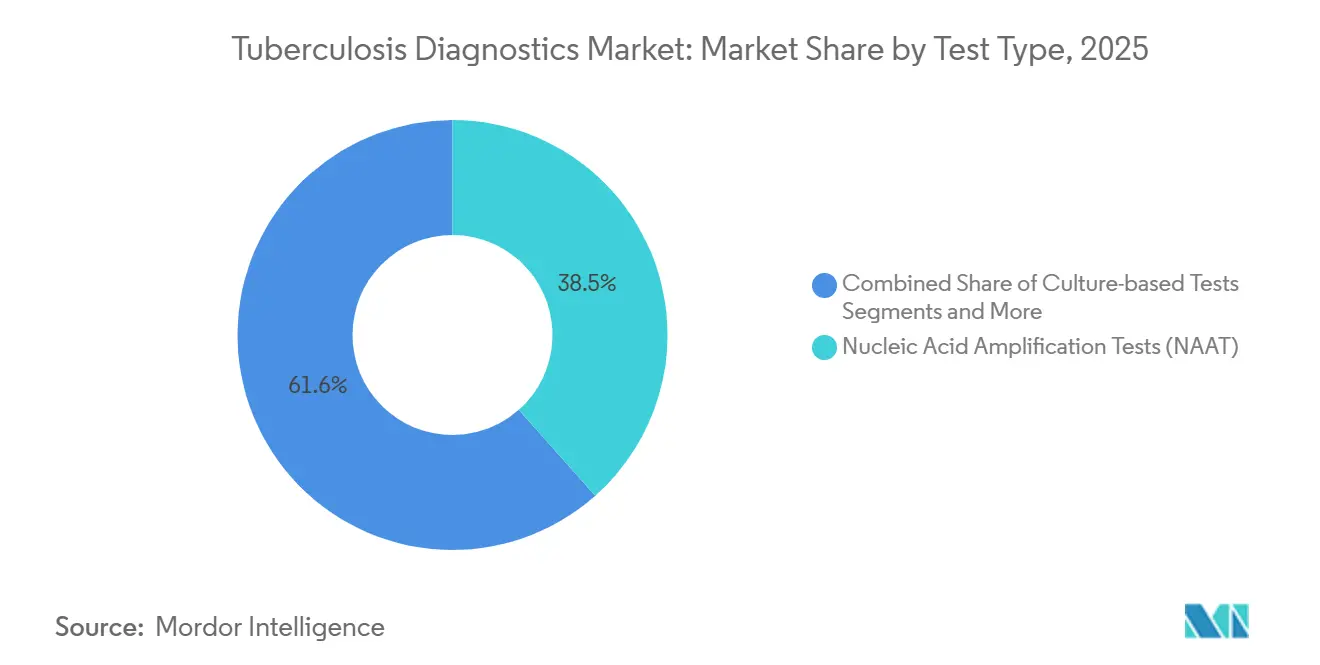

- 検査タイプ別では、核酸増幅検査(NAAT)が2025年の結核診断市場シェアの38.45%を占め、培養法は2031年にかけてCAGR 6.54%で最も高い成長が予測されています。

- 技術別では、分子診断が2025年の結核診断市場規模の45.23%のシェアを占め、AI強化デジタル顕微鏡検査は2031年にかけてCAGR 7.15%で拡大する見込みです。

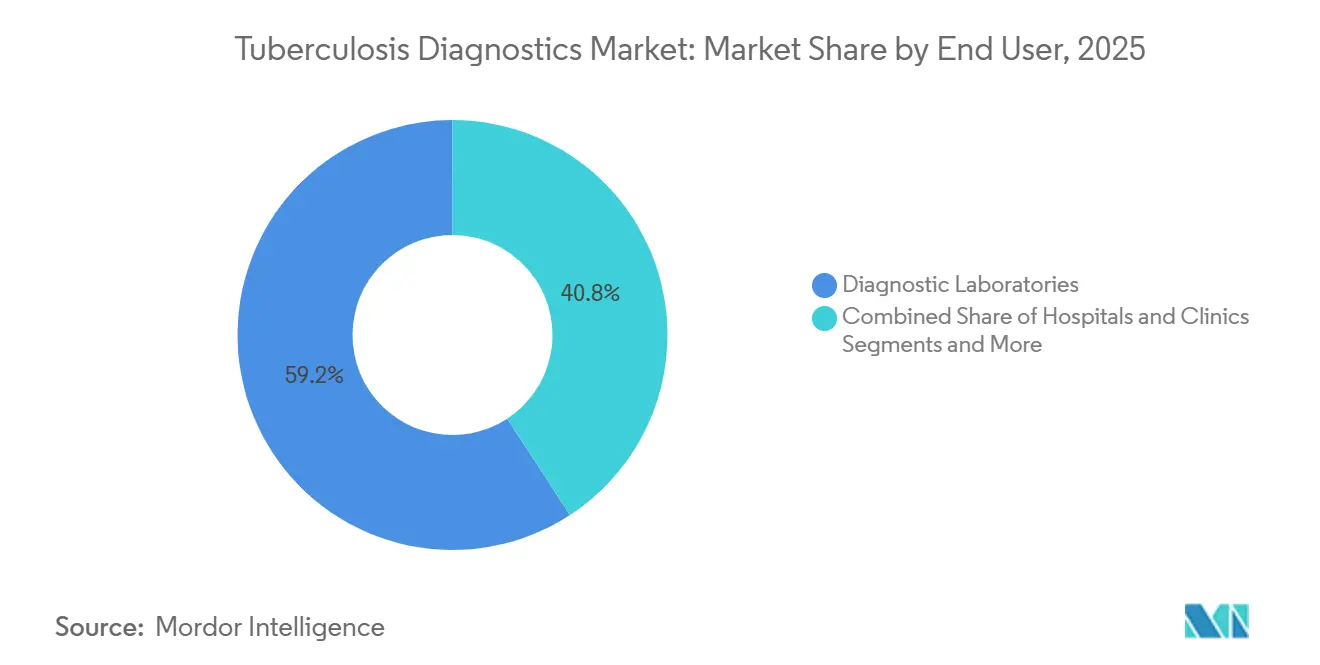

- エンドユーザー別では、診断検査室が2025年の結核診断市場の59.20%を占め、病院・クリニックは2031年にかけてCAGR 6.67%で成長しています。

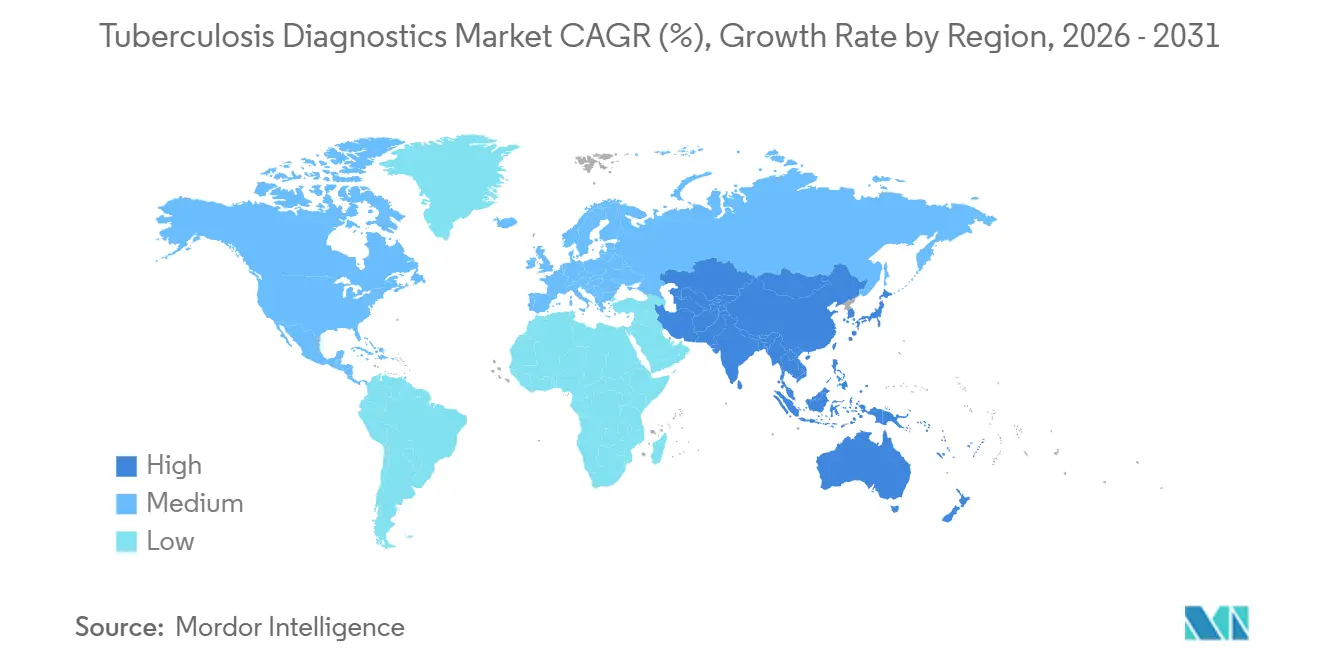

- 地域別では、北米が2025年の結核診断市場の39.10%を占め、アジア太平洋地域は同期間において最も高いCAGR 6.75%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

結核診断市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬剤耐性結核株の有病率の上昇 | +1.2% | 世界規模、インド・中国・南アフリカ・フィリピンに集中 | 中期(2〜4年) |

| NAATプラットフォームのWHO承認と各国への展開 | +1.5% | アジア太平洋、サハラ以南アフリカ、東欧の高負担国 | 短期(2年以内) |

| 政府資金と世界的な保健イニシアチブ | +0.9% | アジア太平洋、中東・アフリカ、南米の一部市場 | 中期(2〜4年) |

| AI搭載顕微鏡検査とデジタル放射線トリアージの台頭 | +0.8% | アジア太平洋、サハラ以南アフリカ、北米でのパイロット導入 | 長期(4年以上) |

| 分散型近接ポイントオブケア分子プラットフォーム | +1.1% | インド、インドネシア、ナイジェリア、ケニアの農村・都市周辺部 | 中期(2〜4年) |

| サブスクリプション型診断サービスモデル | +0.4% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

薬剤耐性結核株の有病率の上昇

多剤耐性結核症例は、WHO監視データによると2025年に世界全体で推定41万件に達し、リファンピシン耐性株が新規症例の3.6%、既治療症例の18%を占めています。この疫学的変化により、各国プログラムは経験的治療から遺伝子型薬剤感受性検査への転換を余儀なくされており、rpoB、katG、inhA遺伝子の変異を2時間以内に検出できる分子アッセイが必要とされています。この技術的要件を現在大規模に満たしているのは、カートリッジベースのNAATプラットフォームのみです。ドイツの多剤耐性発生率5.7%とコートジボワールの再治療症例における22%のリファンピシン耐性は、耐性パターンが地域によって異なることを示しています。Xpert MTB/XDRは90分以内に実用的な薬剤プロファイルを提供し、AbottのRealTime MTB RIF/INHアッセイはリファンピシンに対して94.8%、イソニアジドに対して88.3%の感度を達成し、臨床医が迅速に治療を調整できるようにしています。各国はまた、耐性を包括的にマッピングするためのターゲット次世代シーケンシングを試験的に導入し、診断ワークフローを培養依存型から分子優先型へと移行させています。

NAATプラットフォームのWHO承認と各国への展開

WHOの2024年3月のガイドライン改訂により、分子迅速検査がすべての診断アルゴリズムの最前線に位置づけられ、薬剤耐性サーベイランスのためのターゲットシーケンシングに関する助言が導入されました。[3]世界保健機関、「世界結核報告2025」、WHO.INT インドの手頃で質の高い結核検査促進イニシアチブは、Xpertの普及を10倍に拡大し、価格を最大50%引き下げ、5年間で56から211の検査室に拡大しました。ウガンダでは、NAATs(核酸増幅検査)を地区病院に分散化することで、治療開始までの中央値時間を短縮し、同日確認件数を増加させました(NEJM)。WHOの事前認定は、世界基金、USAID、UNITAIDの資金調達における事実上の関門となっており、CepheidsのUltraアッセイとEikenのTB-LAMPが合わせて2025年第1四半期に3億4,000万米ドルのコミットメントを引き出しました。インドのNTEPは全国的に分子診断能力を拡大し、フィリピンはバンタヤン島でのTruenatパイロットにおいて症例検出が1,008%急増しました。ここでは電池駆動デバイスが不安定な電力供給を補っています。この政策の連鎖により、アジア太平洋地域における技術普及サイクルは24か月未満に短縮されており、これはかつて高所得市場でのみ見られたスピードです。

AI搭載顕微鏡検査とデジタル放射線診断の台頭

12か国を対象とした研究により、コンピュータビジョンアルゴリズムがツィール・ネールゼン塗抹標本において89%の感度と97%の特異度を達成し、検査コストは1件あたり0.30米ドルであることが明らかになりました。これはNAATカートリッジの10米ドルと比較して大幅に低コストです。[4]Nature Medicine、「結核検出のためのAI強化顕微鏡検査:12か国検証研究」、NATURE.COM 各省庁はAI顕微鏡検査をトリアージ層として導入しており、陽性と判定された症例は確認的NAAT検査に進み、陰性症例はプロセスから除外されます。この戦略により、診断収率を損なうことなく分子検査の全体量が40%削減されました。2025年、Delft Imagingは230万件の胸部X線を処理し、症状ベースのスクリーニングでは見逃されていたであろう87,000件の推定症例を特定しました。ただし、HIV重複感染患者ではアルゴリズムの感度が72%に低下するため、南アフリカとケニアでの規制承認に遅れが生じています。

分散型近接ポイントオブケア分子プラットフォーム

2025年、Molbioの電池駆動PCRシステムであるTruenatは、ナイジェリア、ケニア、パプアニューギニアで3,400件の注文を獲得し、農村クリニックにおける1.20米ドルのコールドチェーン追加費用を事実上排除しました。CepheidsのOmniプロトタイプは、操作ステップを7から2に削減することでユーザープロセスを最適化し、インドネシアとモザンビークでの試験においてエラー率が60%低下しました。PLOS Medicineに掲載された研究では、デバイスがコミュニティから10キロメートル以内に設置された場合、DALY回避あたりの増分費用対効果が280米ドルであることが報告されており、これはWHOの定める閾値を大幅に下回る数値です。

結核診断市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分子検査・カートリッジの高コスト | -0.9% | サハラ以南アフリカ、南アジア、南米の一部の低所得国 | 短期(2年以内) |

| 熟練した検査室インフラの不足 | -0.7% | アジア太平洋の農村部、サハラ以南アフリカ、南米の遠隔地域 | 中期(2〜4年) |

| 単一供給源カートリッジのサプライチェーンの脆弱性 | -0.5% | 世界規模、単一サプライヤー調達に依存する市場で深刻 | 短期(2年以内) |

| 新興の非喀痰バイオマーカーとの競合 | -0.3% | 北米、欧州、アジア太平洋の一部ハブにおける研究集約型市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分子検査・カートリッジの高コスト

従来のデスクトッププラットフォームは19,000米ドルを超える場合がありますが、チューレーン大学のラボインチューブデバイスは800米ドル未満で、1検査あたりの価格を3米ドル未満に抑えています。ブラジルとインドでの経済分析では、Diaskintest(ジアスキンテスト)が正確な症例あたり22.6米ドルおよび41.0米ドルであったのに対し、TSPOT.TBは55〜74米ドルの増分コストでより高い有効性を示しました。Cepheidsのコスト価格カートリッジ提供はこの差を縮小していますが、広範な普及のためには持続可能な償還モデルが依然として不可欠です。

熟練した検査室インフラの不足

エチオピアで実施された習熟度調査では、塗抹顕微鏡検査の能力が81.92%にとどまり、パフォーマンスは再教育訓練と経験年数に関連していることが明らかになりました。サハラ以南アフリカの施設では、Xpertのカバレッジが66%であるのに対し、資金と人材の制約からライン・プローブ・アッセイの普及率はわずか4%にとどまっています(BMJ Global Health)。WHOの検査室マニュアルは品質保証された能力構築を強調しており、米国疾病予防管理センターの結核教育・訓練ネットワークとカリー国際結核センターが継続的なウェビナーと実地指導を提供しています。ナイジェリアの官民連携モデルでは、訓練と機器の再配分により、疑い症例の紹介が28倍に増加したことが示されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

結核診断市場セグメント分析

検査タイプ別:

培養法が再び勢いを取り戻す2025年、培養ベースアッセイは収益の38.45%を占め、年間成長率6.54%が予測されています。この増加は、リファンピシン耐性症例すべてに対して表現型確認を義務付けるWHOガイドラインによって推進されています。NAATは一次スクリーニングの主要手法であり続けていますが、検査室では迅速な遺伝子型検査とその後の培養検査を統合するケースが増えています。このデュアルトラックワークフローにより、分子法による迅速な治療開始が可能となる一方、培養検査が治療レジメンを最適化するための詳細な知見を提供します。

継続的なドナー資金により、特にインドのようにツィール・ネールゼン検査を大量に実施している地域では、塗抹顕微鏡検査の費用対効果がスライド1枚あたり2米ドルで維持されています。しかし、デジタル顕微鏡検査とAIアルゴリズムが大幅に低い試薬コストでNAATに匹敵する感度レベルを達成するにつれ、従来の塗抹顕微鏡検査は徐々に末梢トリアージ用途に限定されつつあります。

技術別:

AIを活用した顕微鏡検査が最も急成長するモダリティとして台頭2025年、分子診断は収益の45.23%を占めました。しかし、AI強化顕微鏡検査はモダリティの中で最も急速な成長を示しており、年間7.15%の割合で増加しています。この成長は、既存の光学システムを活用するコンピュータビジョンソフトウェアの採用によって推進されています。さらに、特にインターフェロンガンマ遊離試験(IGRA)などのイムノアッセイは、欧州と北米における移民・移植グループの潜在感染スクリーニングにおいて重要な役割を果たしています。このニッチ市場は、より厳格な職業上の義務付けに支えられ、年間4.2%の成長が見込まれています。

培養技術は耐性表現型検査において不可欠であり続けています。自動化MGITシステムと統合することで、ターンアラウンドタイムが42日から最短14日に短縮されました。その結果、結核診断産業はトリアージにAI顕微鏡検査を活用し、NAATで診断を確認し、培養プロファイルで治療計画を確定する統合アルゴリズムへの移行を進めています。

エンドユーザー別:

病院の普及が検査室の優位性を縮小2025年、診断検査室は収益の59.20%を占めました。しかし、病院・クリニックは2031年にかけてCAGR 6.67%で成長する見込みです。この成長は、ターンアラウンドタイムを2時間未満に短縮するベンチトップNAATモジュールによって推進されています。さらに、機器・保守・ソフトウェアを検査ごとの費用にまとめたサブスクリプションモデルが初期費用の障壁を低下させています。このアプローチにより、規模の小さい二次病院が結核診断市場に参入できるようになっています。

学術センターや研究機関は売上の5%未満を占めるにとどまりますが、従来の喀痰法を超えた診断を可能にする宿主応答トランスクリプトミクス検査の開発において最前線に立っています。2025年、2,400人の患者を対象に試験された全血遺伝子シグネチャーアッセイが83%の感度を示したという研究が発表されました。この進展は、地域レベルでの非喀痰検出への道筋を示しています。

地域分析

南北アメリカ、EMEA、およびアジア太平洋の結核診断市場

北米は2025年の結核診断市場において39.10%のシェアを占め、包括的な保険適用とCDCの継続的な検査室アップグレードに支えられた。アジア太平洋地域は6.75%のCAGRで拡大すると予測されてお、世界の疾病負担の3分の1を占めるインドの存在と、喀痰塗抹顕微鏡検査からNAATへの政策転換が牽引している。欧州は2024年にEU/EEA加盟29か国で38,993件の症例を報告した。ウクライナ難民のスクリーニングでは人口10万人当たり12.8件の罹患率と26%の多剤耐性が記録され、入国時スクリーニングの強化が促された。南米では国家規模のXpert導入が進んでおり、ブラジルの展開により届出件数が9.7%増加し、多部門連携が促進された。中東およびアフリカでは進捗にばらつきがあり、ナイジェリアのAI連携車両がホットスポットで1.75倍高い陽性率を記録する一方、ライン・プローブ・アッセイを実施できる検査室はわずか4%にとどまっている。ジアスキンテストはブラジルおよびインドではツベルクリンより安価であるが、TSPOT.TBは追加費用をかけることでより高い精度を実現しており、調達選択の多様性を浮き彫りにしている

規制環境

結核診断は、WHOの政策指針と国レベルの医療機器規制の組み合わせによって形作られている。WHOは2024年から2025年にかけてTB診断に関するモジュール3の指針を更新し、診断アルゴリズム内での迅速分子検査の位置付けを強化するとともに、薬剤耐性サーベイランスのためのシーケンシング推奨を追加した。これはGlobal Fund、USAID、UNITAIDが資金提供する高負担地域における国家検査メニューおよび入札仕様に反映される。

米国では、FDAが潜在性結核感染症検査および検査室オートメーションワークフローの両方において主要なゲートキーパーとして機能し続けている。これは、Revvityが2025年4月に取得したAuto-Pure 2400とT-SPOT.TB検査の統合に関するFDA認可、およびFDAが2026年3月に提案したMycobacterium tuberculosis細胞性免疫検査の再分類に反映されている。欧州では、EU IVD規則(IVDR、規則2017/746)がTB用IVDをクラスCに位置付けており、これにより適合性評価における認証機関への依存が強まり、分子診断、免疫測定、AI対応診断ソリューションを商業化する製造業者に対する品質システムおよび臨床エビデンスに関する期待が厳格化している。

競合状況

結核診断市場は中程度の集中度を維持しています。Cepheidsは145の対象国でGeneXpertユニットを20,000台以上設置し、コスト価格でカートリッジを販売することでリーダーシップを維持しています。Rocheは2024年のLumiraDxポイントオブケア技術の買収とゲイツ財団との迅速な結核検査共同開発パートナーシップを通じて存在感を高めました。Siemens HealthineersはAIを活用した差別化を図っており、インドネシアのクリニックにアルゴリズムによる胸部X線トリアージを組み込む世界基金との協力がその好例です。Abbottは RealTime MTB-RIF/INHで競合し、拡大されたWHO承認の申請を行っています。

小規模参入企業は手頃な価格のギャップに対応しており、チューレーン大学の3米ドルアッセイは農村部への普及を目指しています。Oxford Nanoporeは30分での読み取りを目指したシーケンシングベースの耐性パネルを現場試験中です。スタートアップ企業は試薬コストを検査ごとの費用に組み込んだサブスクリプションバンドルを試験的に導入し、小規模クリニックの初期資本コストの障壁を緩和しています。ナイジェリアでの紹介件数28倍増などの官民プロジェクトは、流通パートナーシップと研修パッケージが市場アクセスを迅速に拡大できることを示しています。しかし、規制の複雑さと厳格な臨床エビデンスへの要求は、依然としてグローバルな品質保証システムを持つ大手既存企業に有利に働いています。

結核診断産業リーダー

Abbott Laboratories

Becton, Dickinson and Company

BioMérieux SA

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた結核診断市場の企業

- Abbott Laboratories

- Beckton Dickinson

- bioMérieux

- Danaher

- Roche

- FUJIFILM

- Hologic

- Luminex Corporation (DiaSorin)

- LumiraDx Ltd.

- Meridian Bioscience

- Molbio Diagnostics Private Limited.

- Oxford Immunotec Ltd.

- QIAGEN

- QuantuMDx Ltd.

- SD Biosensor Inc.

- Seegene

- Siemens Healthineers

- Tauns Laboratories Inc

- Thermo Fisher Scientific

市場機会と将来展望

分散型検査は依然として主要な空白領域であり、各プログラムはポイントオブケアに近い展開と代替検体経路を推進している。2026年3月、WHOは1時間未満で結果が出る新たなポイントオブケア近接型結核診断ツールを推奨した。2026年5月、WHOとStop TB Partnershipはポイントオブケア近接型およびスワブ検体を用いた検査に焦点を当てたツールキットを発表し、検査を地域社会に近い場所へ移行させ、中央集権的な検査室への依存を減らすための実装支援を提供している。

資金調達と実装インフラも、規模拡大が症例検出の向上にどの程度結びつくかを左右する。特に接続性やワークフロー統合が利用率に影響する場合はその傾向が強い。Unitaidは、結核診断へのアクセス改善とコスト削減を目的とした、2022年以降の総額4,400万米ドルに及ぶ投資ポートフォリオを進めていることを強調している。2025年5月には、KELIN、Partners in Health、Stop TB Partnershipと共に、16カ国における薬剤耐性結核の検査・治療のために1,530万米ドルの投資を実施し、製品調達に加え需要創出およびシステム強化にも重点を置いていることを示している。Stop TB PartnershipのプログラムであるIntroducing New Tools Projectなどは、超小型デジタルX線、AIによるコンピュータ支援検出、標的シーケンシングを展開支援とともに統合したソリューションの採用範囲を拡大している。

結核診断市場における最近の業界動向

- 2026年6月:Becton, Dickinson and Companyは、Indian Chest SocietyやUSAIDを含むパートナーとともに、インドで結核(TB)ガーディアンシッププログラムを開始した。同プログラムは知識共有と診断実践の強化に重点を置き、高負担市場における標準化された結核検査ワークフローの普及を支援している。

- 2026年4月:Thermo Fisher Scientificは、Microbiology事業をAstorgに売却する最終契約を締結した。この取引は、感染症検査に使用される微生物学プラットフォームの所有権を再編し、TB検査室向けの製品重視方針、投資優先順位、チャネル戦略を変化させる可能性がある。

- 2025年11月:bioMerieuxはOxford Nanoporeと提携し、薬剤耐性結核の特性評価を目的とした研究用途限定のシーケンシングソリューションであるAmPORE-TBを発表した。この発表は耐性プロファイリングのためのシーケンシング対応ワークフローを支援し、検査室がより迅速かつ包括的な薬剤耐性サーベイランス手法を評価する助けとなる。

結核診断市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、潜在性または活動性のいずれかにかかわらず、ヒト結核感染症を検出するために使用される検査および検査システムから得られる収益を、検査室およびポイントオブケア環境の両方にわたって集計している。この市場規模には、主要な結核診断手順、およびそれらの検査実施に関連する消耗品と機器が含まれる。

対象範囲外:獣医学(牛)結核検査および抗結核薬治療は本市場規模の対象外である。

セグメンテーション概要

- 検査タイプ別

- 培養ベース検査

- 塗抹顕微鏡検査

- 核酸増幅検査(NAAT)

- インターフェロンガンマ遊離試験(IGRA)

- ツベルクリン皮膚試験(マントー法)

- 放射線・画像検査

- その他の検査

- 技術別

- 培養ベース

- 分子診断

- イムノアッセイ

- 放射線・X線

- AI強化デジタル顕微鏡検査

- その他

- エンドユーザー別

- 病院・クリニック

- 診断検査室

- 学術・研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、結核検査に対する需要の背景を構築することから始まり、その後、公式報告に反映された疾病負担とプログラム活動にモデルを結び付ける。世界保健機関(WHO)の結核報告書、米国CDCの結核サーベイランス概要、および入手可能な場合は各国の保健省ダッシュボードなどの公開情報源を利用している。

これに加えて、診断採用と検査性能に関する査読済み学術誌、公的機関による調達・入札情報、輸出入の出荷レベルデータベースを用いた関連診断関連製品の貿易統計などの参考資料で補完している。また、企業の開示資料、投資家向け説明資料、製品資料も、何が販売されているか、どこで使用されているか、価格がどのように変化しているかを理解するために利用している。これらの例は代表的なものであり、データ収集、検証、確認のために他の多くの公開情報源も確認している。

一次インタビューおよび調査

一次調査は、検査ミックス、代表的な価格帯、公的結核プログラムと民間医療の間での検査量の動きに関するデスクリサーチの前提を検証するために用いられる。主要地域の診断検査室の意思決定者、病院・クリニックの利用者、流通業者、業界専門家にヒアリングを行い、その情報を基に採用率と利用パターンを現場で見られる運用実態と整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):16% | アジア太平洋(APAC):44% |

| ミッド層:55% | 機能/部門責任者:36% | 欧州・中東・アフリカ(EMEA):30% |

| 中小規模企業:17% | マネージャー:48% | 南北アメリカ:26% |

市場規模算定と予測

当社のモデルは、トップダウンによる需要プール構築を採用しており、結核の発生率、検査強度、診断アルゴリズムの経路を、モダリティ別の想定検査量に変換した上で、観察された価格帯を用いて値を導出している。その総額は、代表的な検査カテゴリーについてサンプリングしたASP(平均販売価格)×数量といった選択的なボトムアップ近似や、対象範囲が入手可能な場合のチャネルチェックによって検証され、市場が測定可能な要因によって説明可能な状態を保っている。

監視対象となる入力データには、報告された結核症例通知、高リスク集団における潜在性結核スクリーニング活動、分子検査導入動向、公的調達サイクル、および塗抹検査、培養検査、NAAT、免疫測定間のシェア変化が含まれる。価格は補助金や検査ミックスの変化に伴って変動する可能性があるため、平均販売価格の推移はインタビューからのフィードバックおよび公開されている製品リスト価格を用いて更新されている。

予測にあたっては、主に、疾病負担、資金供与の強度、診断アルゴリズムの更新など、検査に一貫して影響を与える少数の要因に関する多変量回帰分析を用いたシナリオ分析を利用している。サブセグメントまたは地域のデータが不足している場合には、インタビューで検証された保守的な浸透率の範囲および利用率のベンチマークを適用し、その後、地域合計がより広範な需要指標と整合するように再調整することでギャップに対処している。

データ検証および更新サイクル

推定値は、結核通知の傾向、スクリーニング指針の更新、公的調達動向といった独立した指標間の相互検証を通じて確定前に検証される。異常値が現れた場合には、数量、価格、または検査ミックスに関する前提が再検証され、その差異が公開情報源から説明できない場合には追加調査が行われる。

主要な計算、単位換算、通貨処理を検証するために複数段階の内部レビューが適用され、その後、地域と検査種別にわたる最終的な整合性チェックが行われる。報告書は年次で更新され、重要な出来事が発生した場合には中間更新が行われ、クライアントが提供時点で入手可能な最新の見解を得られるよう、納品前の最終確認が実施される。

Mordor Intelligenceの結核診断市場規模と他の公表推定値との比較

結核診断の公表市場規模は、見出しレベルでは似ているように見えても、対象とする検査範囲、チャネル内の価格水準、データ更新のタイミングが同じ方法で扱われていないため、異なることがある。また、一部の調査が公的プログラムの調達を重視する一方で、他の調査がより広範な民間検査の実態を想定している場合にも差異が生じる。

塗抹検査、培養検査、NAAT、免疫測定にわたる検査ミックスの変化を追跡し、製造業者レベルの価格帯を更新することで、Mordor Intelligenceは、流通業者のマークアップや緩やかに定義された医療経路ではなく、診断手順に結び付けた総額を維持している。残りの差異は、潜在性結核検査の数え方、画像関連診断の扱い方、および基準年が更新された通知・調達指標を使用しているか、それとも古いスナップショットを使用しているかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.58 B (2025) | |

| 総合コンサルティング会社A | USD 2.28 B (2024) | 異なる基準年を使用しており、チャネル効果と製造業者価格を混在させた、より広範な収益認識を適用している可能性があり、手順に基づく検査ミックス構築と比較して出発点を低くしたり変化させたりすることがある。 |

| 業界出版社B | USD 2.40 B (2025) | 同様の年を維持しているが、モダリティの対象範囲をコア検査室手法に大きく絞っており、一部の医療環境では依然として診断支出に寄与している画像関連または新しいワークフロー項目を過小評価する可能性がある。 |

これらを総合すると、比較の差異の大部分は、何を結核診断収益ストリームとして数えるか、そして価格がモデルにどのように反映されるかによって説明されることがわかる。明確な対象範囲、慎重な価格処理、および検査指標との反復的な検証により、この市場規模は追跡と整合が容易な状態を維持している。

レポートで回答される主要な質問

2031年における結核診断市場の世界全体の予測値はいくらですか?

市場は2031年までに36億3,000万米ドルに達する見込みです。

結核検査ソリューションで最も急成長している地域はどこですか?

アジア太平洋地域がCAGR 6.75%でリードしており、インド、インドネシア、フィリピンでの大規模な分子診断展開が牽引しています。

分子検査が普及しているにもかかわらず、培養法が依然として拡大しているのはなぜですか?

表現型培養は新薬への耐性確認のゴールドスタンダードであり続けており、WHOガイドラインはリファンピシン耐性症例すべてに対して培養確認を義務付けているため、需要が高まっています。

サブスクリプションモデルは病院の購買行動をどのように変えていますか?

診断サービスモデルはコストを設備投資から検査ごとの費用へと転換し、小規模病院が68,000米ドルの初期費用なしにオンサイトNAATモジュールを設置できるようにしています。

AIは診断コストの低減においてどのような役割を果たしていますか?

AI強化デジタル顕微鏡検査は1検査あたり0.30米ドルでNAATに近い感度を達成し、塗抹陽性サンプルをトリアージすることで分子検査の全体量を削減しています。

現在、分子カートリッジセグメントを支配している企業はどこですか?

CepheidsとRocheは合わせて世界の分子カートリッジ設置ベースの約60%を占めています。

最終更新日: