ヘルスケアにおけるコア管理への技術支出市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

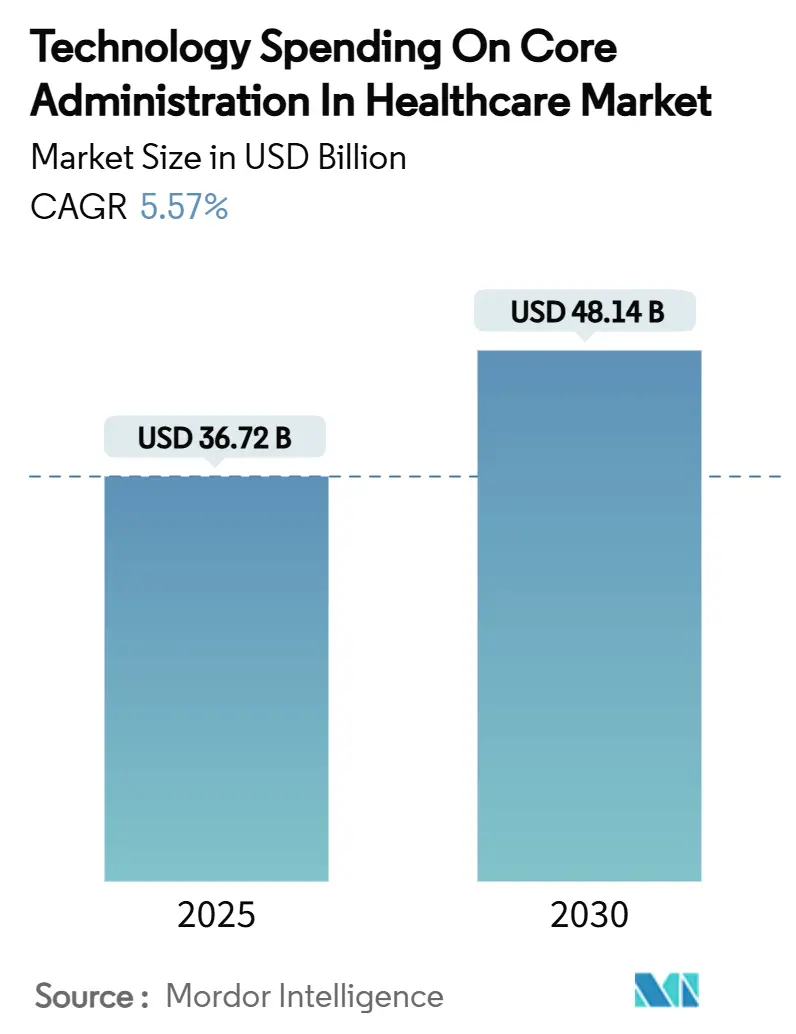

| 市場規模 (2025) | 36.72 十億米ドル |

| 市場規模 (2030) | 48.14 十億米ドル |

| 成長率 (2025 - 2030) | 5.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるコア管理への技術支出市場分析

ヘルスケアにおけるコア管理への技術支出市場規模は2025年に368億7,200万USDとなり、2030年までに481億4,000万USDへ拡大する見通しで、同期間にCAGR 5.57%を記録すると予測されています。これは、購買者が実験的なパイロット事業よりも実績ある効率重視のソリューションを優先するようになったためです。支払者およびプロバイダーのITロードマップの成熟化により、単位コストを明確に削減し、コンプライアンスを簡素化し、スケーラブルな運営モデルを実現するプラットフォームへと予算が誘導されています。規制上の期限、とりわけCMSの相互運用性および事前承認最終規則は、FHIR対応の遅れに対して厳しいペナルティを課すため、健康保険プランのリフレッシュサイクルを加速させています。[1]メディケア・メディケイドサービスセンター、「CMS相互運用性および事前承認最終規則CMS-0057-F」、cms.gov 競争の激化も顕著で、請求中心のコアプラットフォームは2024年にヘルスケアにおけるコア管理への技術支出市場シェアの37.27%をすでに占めており、AI主導の支払整合性スイートは支払者が不適切支払いの削減を追求する中でCAGR 8.44%で拡大しています。クラウド展開モデルは2024年に63.25%の普及率を達成し、ハイブリッドアーキテクチャが事実上のリスク軽減戦略となっています。また、サービスとしてのビジネスプロセス(BPaaS)は中堅プランが固定費を専門パートナーにオフロードする中で53.79%の収益シェアを獲得しています。

主要レポートのポイント

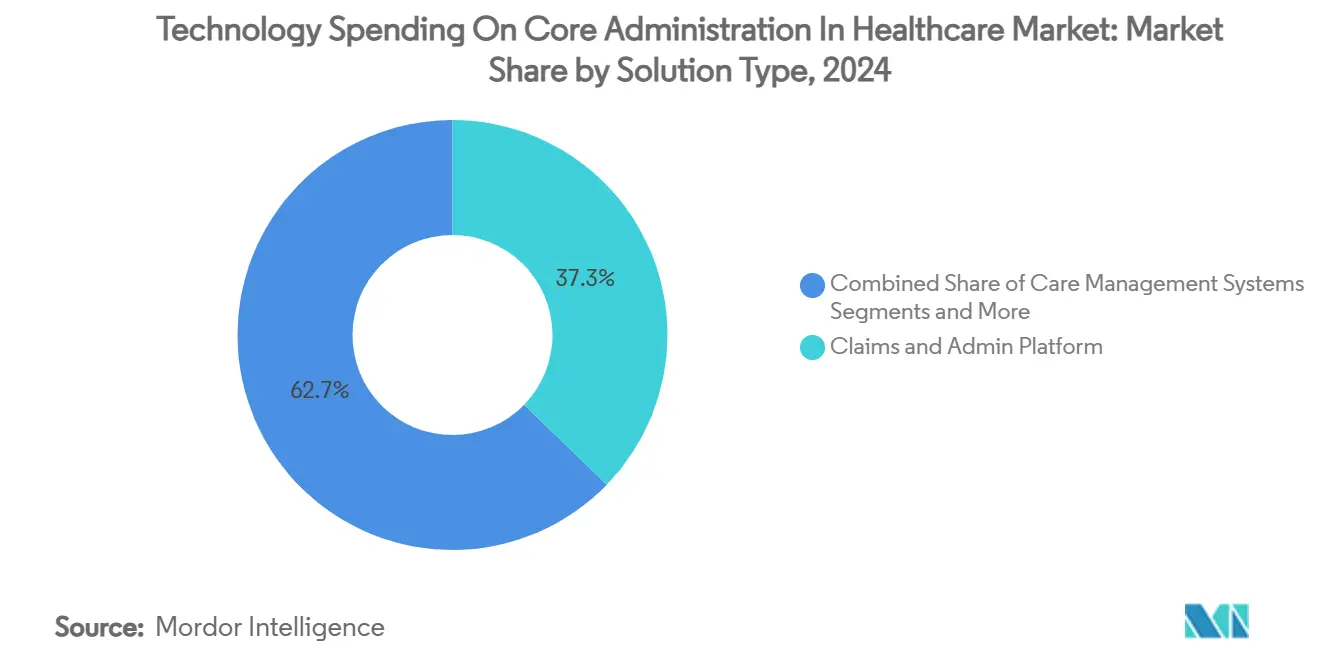

- ソリューションタイプ別では、請求・管理プラットフォームが2024年のヘルスケアにおけるコア管理への技術支出市場シェアの37.27%をリードし、支払整合性・不正検知ソリューションは2030年までに最も速いCAGR 8.44%を記録すると予測されています。

- 展開モード別では、クラウドモデルが2024年のヘルスケアにおけるコア管理への技術支出市場規模の63.25%を占め、ハイブリッドアプローチは2025年から2030年にかけてCAGR 9.36%で成長すると予測されています。

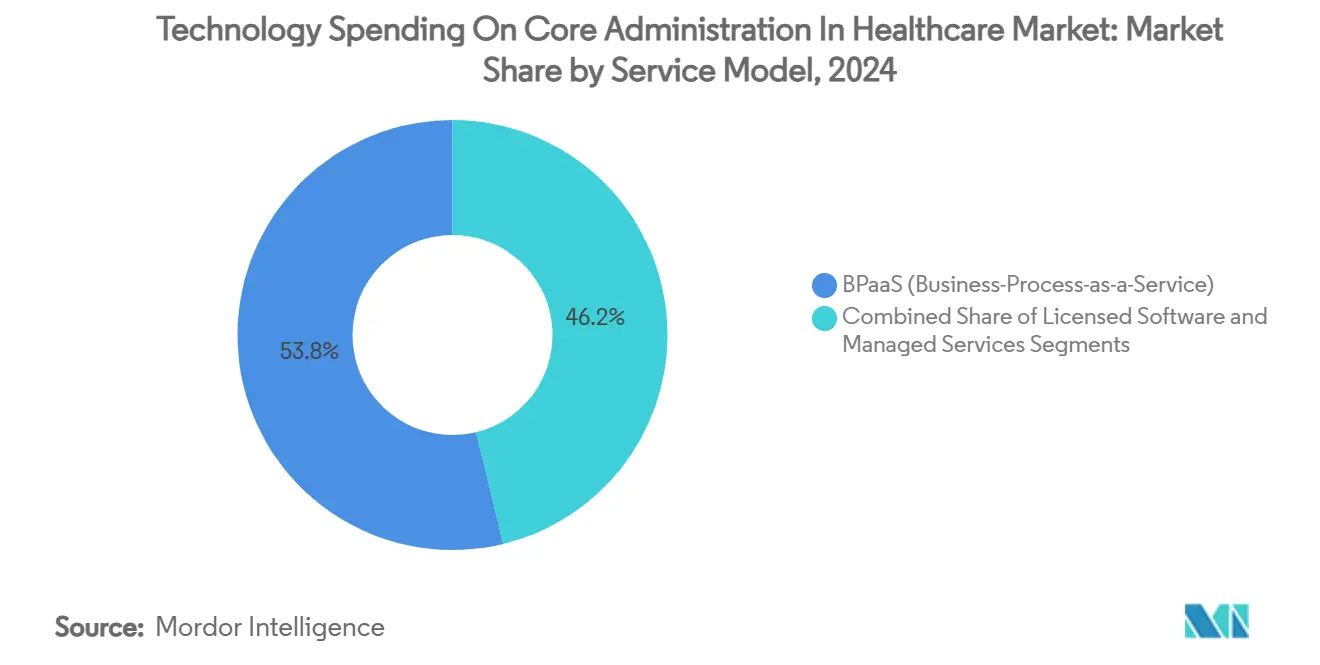

- サービスモデル別では、BPaaS(サービスとしてのビジネスプロセス)が2024年のヘルスケアにおけるコア管理への技術支出市場規模の53.79%のシェアを占め、2030年までCAGR 8.96%で拡大しています。

- エンドユーザー別では、支払者が2024年のヘルスケアにおけるコア管理への技術支出市場シェアの48.67%を保持しており、第三者管理者は2030年までに最も速いCAGR 9.12%を達成する見込みです。

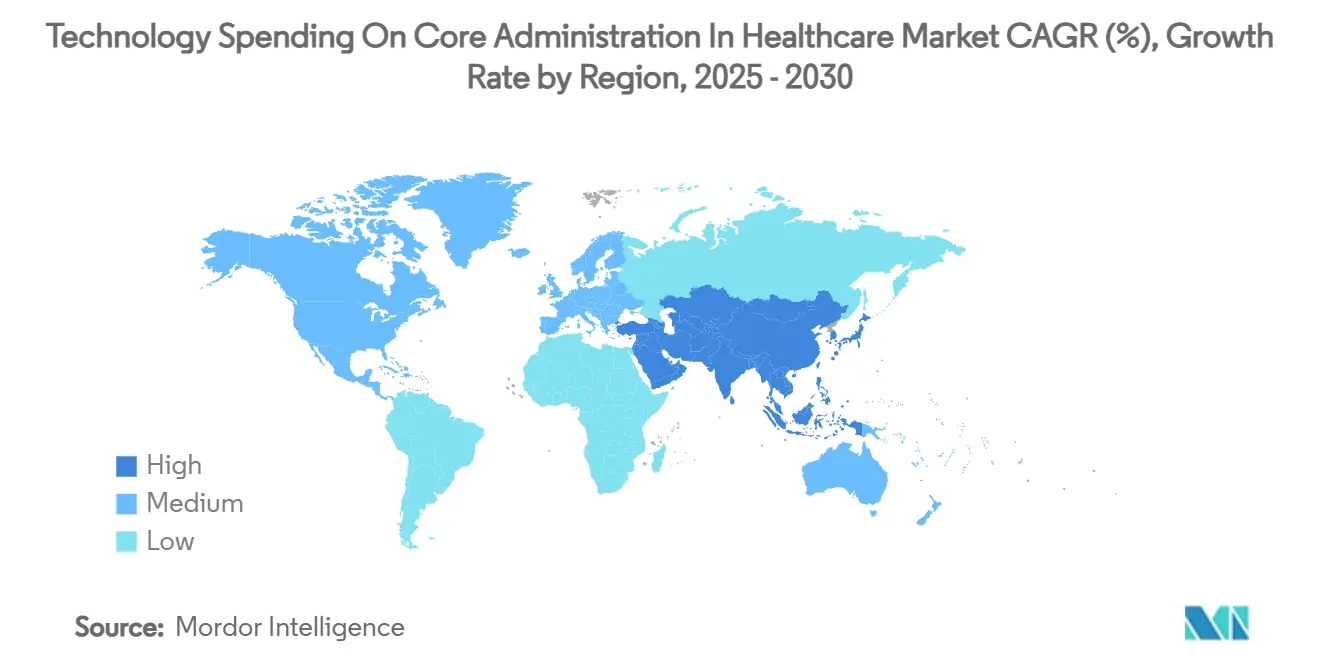

- 北米は2024年のヘルスケアにおけるコア管理への技術支出市場シェアの44.78%を占め、アジア太平洋地域はCAGR 7.84%で拡大すると予測されており、全地域の中で最高となっています。

ヘルスケアにおけるコア管理へのグローバル技術支出市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価値に基づくケアへの移行による CAPSリフレッシュの加速 | +1.2% | グローバル、北米が主導 | 中期(2〜4年) |

| 請求量の増加と 複雑化 | +0.8% | グローバル、成熟市場 | 短期(2年以内) |

| リアルタイムデータ交換に向けた 規制の推進 | +1.1% | 北米が主要、EUが副次的 | 短期(2年以内) |

| AI主導の事前支払整合性による コスト削減 | +0.9% | グローバル、先進市場 | 中期(2〜4年) |

| 中堅プランによるBPaaS採用による 固定費削減 | +0.7% | 北米およびアジア太平洋 | 短期(2年以内) |

| オープンAPIによる「コンポーザブル」コア エコシステムの台頭 | +0.6% | グローバル、テクノロジー先進地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価値に基づくケアへの移行によるCAPSリフレッシュの加速

価値に基づく償還の採用により、支払者は共有貯蓄会計、縦断的品質指標、リスク調整に対応できないフィー・フォー・サービス時代のコア管理処理システム(CAPS)を廃止せざるを得なくなっています。UnitedHealth Groupの全社的なAIプログラムは、大手保険会社が日常業務に予測インサイトを組み込み、検知から予防へと移行している様子を示しています。メディケア・アドバンテージの加入者数が2030年までに60%急増すると予測される中、平均3〜5年の交換サイクルが激化しており、階層的状態カテゴリー(HCC)コーディングとスター評価分析を自動化するプラットフォームへのニーズが高まっています。地域の保険会社は、臨床・財務・社会的決定要因データをすでに統合している全国規模のプレーヤーに対抗する競争均等化手段として、最新のCAPSを位置づけています。

請求量の増加と複雑化

2022年の管理費支出は50%増加して827億USDに達し、請求状況照会が71%増加し、資格確認が60%増加しました。専門薬のパイプライン、事前承認の負担、および複数支払者間の調整が、より単純な取引向けに設計されたレガシールールエンジンに負荷をかけています。2024年には病院の46%が収益サイクル業務にAIを活用し、自動査定率を業界平均の75%から市場リーダーが達成した94%のベンチマークへと引き上げることを目指しています。[2]米国病院協会、「収益サイクル管理におけるAI採用—2024年トレンドレポート」、aha.org 第三者管理者(TPA)は、スループットが手数料ベースのマージンに直接影響するため、特に大きなプレッシャーにさらされています。

リアルタイムデータ交換に向けた規制の推進(CMS、IFR)

CMS最終規則は、支払者に対して2027年1月までにFHIR APIを公開し、緊急ケースの事前承認決定を72時間以内に行うことを義務付けています。[3]広報担当次官補、「CMSが医療情報へのアクセス拡大と事前承認プロセス改善のための規則を最終決定」、米国保健福祉省、hhs.gov 2025年1月に発効したTEFCAは、一括データ転送をさらに標準化し、コンプライアンスをITの強化ではなく存続要件としています。[4]米国保健福祉省、「医療データ、技術、相互運用性:信頼できる交換フレームワークと共通合意(TEFCA)」、連邦官報、federalregister.gov 情報ブロッキングに対するペナルティは連邦インセンティブプログラムからの除外にまで及び、ネイティブコンプライアンス対応プラットフォームへの予算配分を促しています。

AI主導の事前支払整合性によるコスト削減

2023年のメディケアおよびメディケイドの不適切支払いは1,000億USDを超え、支払前に疑わしい請求にフラグを立てるAIへの需要が高まっています。コーディング速度、プロバイダーの行動、過去の否認パターンを分析する機械学習モデルは、管理コストを25〜30%削減できます。Optumは、高リスク請求を優先する予測監査エンジンを導入した後、コーダーの生産性が20%向上したと報告しています。データ品質、モデルの説明可能性、バイアスチェックにわたるガバナンスの成熟度は、AI主導のコスト削減を提案するベンダー間の差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い移行・ 変更管理コスト | -0.9% | グローバル、大規模組織で深刻 | 中期(2〜4年) |

| サイバーセキュリティおよびPHIプライバシー への懸念 | -0.6% | グローバル、規制市場で高まる | 短期(2年以内) |

| FHIR/API近代化人材の不足 | -0.4% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 支払者の統合によるベンダーの TAM成長の抑制 | -0.3% | 北米が主要、グローバルが副次的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い移行・変更管理コスト

CAPSの完全移行には18〜36ヶ月を要し、データクレンジング、並行運用、エンドユーザーの再トレーニングなどの付随費用がライセンス料の3倍に膨らむことがあります。Penn State Healthの長期にわたるEpicとの交渉は、切り替えリスクを検討する際に資金力のあるシステムでさえ慎重であることを示しています。請求支払いの中断やメンバーの離脱という懸念が、取締役会を全面的な置き換えよりも段階的なアップグレードへと傾かせることが多く、より効率的なアーキテクチャへの移行を数年間遅らせています。

サイバーセキュリティおよびPHIプライバシーへの懸念

過去12ヶ月間に世界のプロバイダーの半数以上がランサムウェアの攻撃を受け、ダウンタイムコストが身代金要求の財務的打撃を増幅させています。クラウドの採用はペリメーターの複雑さを軽減しますが、HITRUST、FedRAMP、または同等の認証を示す必要があるベンダーへの信頼に移行します。2024年のフィリピン健康保険公社でのランサムウェア侵害は、数百万ドル規模のクリーンルーム再構築を余儀なくされ、不十分なセグメンテーションとバックアップ管理に対するペナルティを浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:請求プラットフォームがコア支出を牽引

請求・管理プラットフォームは2024年のヘルスケアにおけるコア管理への技術支出市場シェアの37.27%を占め、業界のデジタル基盤としての地位を反映しています。最新のスイートはリアルタイム編集、組み込み分析、給付の自動調整をサポートし、コンポーザブルエコシステム内のアンカーテナントとして位置づけられています。支払整合性エンジンは、健康保険プランが不正・無駄・乱用の検知を優先する中で最も速いCAGR 8.44%で拡大しており、このサブセグメントのヘルスケアにおけるコア管理への技術支出市場規模は2025年の52億USDから2030年までに80億USDへと増加すると予測されています。収益サイクル管理(RCM)はマージン圧力下のプロバイダー組織の間で定番であり続け、プロバイダーネットワーク管理ツールは価値に基づく契約が透明性の高い階層型ネットワークを要求する中で重要性を増しています。HRおよび給与管理モジュールはニッチながら、人材流出に悩む統合デリバリーネットワークで安定した需要が続いています。

ベンダーの設計は多機能プラットフォームへと収束しています。CognizantのTriZettoは請求処理、ケア管理、高度な分析を統合してアカウントの粘着性を高めています。スタンドアロンのレポートスイートは、リアルタイムダッシュボードが業務ワークベンチに直接組み込まれるにつれて減少しています。垂直統合が深まるにつれ、包括的なデータビューがソリューションタイプの境界を個別の購入決定ではなく設定オプションへと変えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が加速

クラウド展開は2024年のヘルスケアにおけるコア管理への技術支出市場規模の63.25%を占め、2030年までCAGR 9.36%で拡大すると予測されています。パブリッククラウドの弾力性はオープンエンロールメントの急増時に中堅プランに魅力的であり、ハイパースケーラーのヘルスケア特化型コンプライアンスフレームワークはデータレジデンシーに関するCIOの懸念を和らげます。ハイブリッドは、保護された医療情報(PHI)をオンプレミスに保持しながら分析ワークロードをクラウドにバーストする大規模統合デリバリーネットワークの間で引き続き人気があります。データセンターへの埋没投資と厳しいレイテンシ要件がリフレッシュのインセンティブを上回る場合、オンプレミスが継続されます。

Oracle Healthの2025年のAI搭載クラウドネイティブEHRの発売は、マイクロサービス、コンテナ化、DevSecOpsパイプラインを優先するベンダーロードマップを示しています。複数の法域で導入された加速償却控除は、オペックス重視のクラウドサブスクリプションに有利な総所有コストをさらに傾けています。

サービスモデル別:BPaaS が運営戦略を変革

BPaaS(サービスとしてのビジネスプロセス)は2024年のヘルスケアにおけるコア管理への技術支出市場シェアの53.79%を占め、インターネット規模の自動化によりベンダーはマルチテナントベース全体で継続的なアップグレードを償却できます。BPaaS向けのヘルスケアにおけるコア管理への技術支出市場規模は、CAGR 8.96%で2025年の198億USDから2030年までに309億USDへと増加すると予測されています。ライセンスソフトウェアはコードベースの管理を重視するエンタープライズ支払者の間で継続していますが、そのような企業でさえプレミアム請求やエンカウンターデータ提出などの非差別化業務をマネージドサービスラッパーへと移行しています。アウトソーシングパートナーは、規制対応プレイブックと、より高い支払者ROIのためにクライアントデータセット全体でモデルを調整するAIオペレーションセンターを通じて差別化を図っています。

UST HealthProofとZing HealthcareのBPaaS契約はそのプレイブックを体現しています。グリーンフィールドの支払者が確立されたプラットフォーム、統合された運営、コンプライアンスサポートを活用して6ヶ月以内に全国展開を実現しています。サービスプロバイダーがコールセンタースクリプトや承認要約のための生成AIを組み込むにつれ、BPaaS社内モデル間のサービス提供コストの差は拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:TPAが成長リーダーとして台頭

支払者は2024年のヘルスケアにおけるコア管理への技術支出市場シェアの48.67%を保持していますが、TPAはCAGR 9.12%で成長エンジンとなっています。商業保険会社間の統合が、柔軟性とホワイトラベルのデジタルフロントドアを約束する専門TPAへと雇用主スポンサードプランを促進しています。AmeriHealth Administratorsの設定可能なTPAスイートは、カスタマイズされたネットワーク、給付、分析クラスターへの需要を示しています。

政府機関はメディケイドの加入者数が拡大しメディケア・アドバンテージの普及率が上昇する中で多額の投資を行っており、強化されたプライバシー管理を備えた監査対応システムを優先しています。管理ITで歴史的に遅れをとっていたプロバイダー組織は、否認を抑制し現金回収を加速するためにRCMと事前承認自動化を導入しています。

地域分析

北米は2024年のヘルスケアにおけるコア管理への技術支出市場シェアの44.78%を占め、827億USDの管理コスト支出とFHIR APIを必須要件として規定する厳格なCMS相互運用性義務に支えられています。米国の支払者はメディケア・アドバンテージとメディケイドのマネージドケアの拡大を通じて支出の大部分を牽引しており、カナダの単一支払者州は医療情報交換と集団健康レジストリに資金を振り向けています。メキシコの民間保険の拡大は、多通貨請求と国境を越えた給付を処理できるコスト効率の高い請求ハブへの需要を生み出しています。

アジア太平洋地域は最も高い地域成長率となるCAGR 7.84%を記録すると予測されており、中国の2030年までの医療支出が205兆人民元に達するとの予測と、プロバイダーおよび受益者のアイデンティティ層をデジタル化するインドのアーユシュマン・バーラト・デジタル健康ミッションが後押ししています。日本と韓国はAI主導の支払整合性の早期採用者であり、オーストラリアのMy Health Recordの進化は薬局および診断データをシームレスに取り込む請求ゲートウェイへの需要を加速させています。インドネシアのSATUSEHATとシンガポールの国家デジタル健康ブループリントは、小規模経済がクラウドネイティブの管理基盤を通じてレガシースタックを飛び越える方法を示しています。

欧州は高齢化人口動態とDRGベースの支払モデルが効率化投資を促す中、安定した一桁台の成長を維持しています。ドイツのGematik相互運用性要件、英国のNHSによるFHIRベースのSpineサービスの継続、フランスのSégur numériqueの資金調達が調達を導いています。欧州連合のGDPRオーバーレイはデータローカライゼーションの重要性を高め、CIOを地域ホスト型クラウドへと誘導しています。中東・アフリカはイノベーションのベンチマークを引き上げており、サウジアラビアのビジョン2030とUAEのMalafiの相互運用性推進がコア管理予算の増加につながっています。南米はブラジルを筆頭に、資本不足と通貨変動を回避するためにクラウド中心のBPaaS を求めています。

競争環境

競争は適度に集中しているものの、激しいダイナミズムを持っています。Epic Systemsは2024年に176の病院施設を追加し、EHR隣接の管理フットプリントを拡大した一方、Oracle HealthはAIの再ポジショニングにもかかわらず74サイトを失いました。Bain CapitalによるHealthEdge買収の保留とCotivitiによるEdifecs買収は、請求処理、支払整合性、相互運用性を1つの契約手段に融合した統合スタックを生み出しています。

戦略的な動きはエコシステムの共同イノベーションへと向かっています。CognizantはMicrosoftおよびGoogle Cloudと協力して、TriZettoワークフローに接続する大規模言語モデルアクセラレーターを開発しています。UnitedHealth GroupはOptum全体で1,000以上のAIユースケースを展開し、垂直統合を活用して支払者とプロバイダーのデータシナジーを複合的に高めています。TPAサービス、ニッチなメディケイドBPaaS、既存のCAPSに接続するAPIファーストのマイクロサービスにはホワイトスペースの機会が豊富にあります。新規参入者は、歴史的に広さではなくオープン性に依存してきたモノリスに挑戦するヘッドレスアーキテクチャを提唱し、マルチモジュールアップグレードのリスクを軽減しています。

ベンダーの姿勢は人材の再活用とコスト再構築によっても形成されています。Optumの2024年のレイオフは経験豊富なRCMエンジニアをAI製品チームに再配置し、労働代替から認知拡張への内部転換を示しています。SS&C TechnologiesとHealthEdgeはそれぞれ、承認書の自動起草と支払整合性モデルの微調整を目的とした生成AIロードマップを発表しました。

ヘルスケアにおけるコア管理への技術支出産業リーダー

Cognizant

UnitedHealth Group

Accenture

HealthEdge

Conduent

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Epic SystemsはHIMSS 2025で100以上の新しいAI、ゲノミクス、相互運用性機能を披露し、アンビエントリスニングチャートと自然言語クエリを強調しました。

- 2025年3月:CotivitiはEdifecs買収を完了し、200以上の米国支払者向けにFHIRネイティブのデータ管理ソリューションと支払整合性を統合しました。

- 2025年2月:HealthEdgeはECHO Healthと提携し、HealthRules Payerに統合支払処理を組み込み、送金とプロバイダー支払いを合理化しました。

- 2025年2月:HealthEdgeとUnite UsはSMART-on-FHIRパスウェイを統合し、2,000万人のメンバーをソーシャルケアネットワークに誘導して、全人的ケアを推進しました。

ヘルスケアにおけるコア管理へのグローバル技術支出市場レポートの範囲

| 請求・管理プラットフォーム |

| 収益サイクル管理システム |

| 支払整合性・不正検知 |

| プロバイダーネットワーク管理 |

| ケア管理システム |

| HRおよび給与管理 |

| 分析・レポーティング |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ライセンスソフトウェア |

| BPaaS(サービスとしてのビジネスプロセス) |

| マネージドサービス/アウトソーシング |

| 支払者 – 健康保険プラン |

| 支払者 – 第三者管理者 |

| プロバイダー – 病院および統合デリバリーネットワーク |

| 政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | 請求・管理プラットフォーム | |

| 収益サイクル管理システム | ||

| 支払整合性・不正検知 | ||

| プロバイダーネットワーク管理 | ||

| ケア管理システム | ||

| HRおよび給与管理 | ||

| 分析・レポーティング | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| サービスモデル別 | ライセンスソフトウェア | |

| BPaaS(サービスとしてのビジネスプロセス) | ||

| マネージドサービス/アウトソーシング | ||

| エンドユーザー別 | 支払者 – 健康保険プラン | |

| 支払者 – 第三者管理者 | ||

| プロバイダー – 病院および統合デリバリーネットワーク | ||

| 政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアにおけるコア管理への技術支出の予測成長率はどのくらいですか?

支出は2025年の368億7,200万USDから2030年までに481億4,000万USDへと増加し、CAGR 5.57%を示します。

現在最大の支出シェアを占めているソリューションカテゴリーはどれですか?

請求・管理プラットフォームが総支出の37.27%を占め、支払者業務のデジタル基盤としての役割を反映しています。

アジア太平洋地域が他の地域を上回ると予測される理由は何ですか?

中国とインドの国家デジタル健康プログラムと急速な民間保険の普及が相まって、CAGR 7.84%を達成し、他のどの地域よりも高い成長率となっています。

中堅の健康保険プランはどのように技術コストを管理していますか?

多くはサービスとしてのビジネスプロセスモデルを採用し、固定ITコストを変動運営費に転換しながらベンダーの自動化を活用しています。

米国における近期の投資優先事項を形成している規制上の期限は何ですか?

支払者はCMS相互運用性および事前承認最終規則に基づき、2027年1月までに相互運用性のためのFHIR APIを展開しなければなりません。

最終更新日: