ヘルスケア不正検知市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

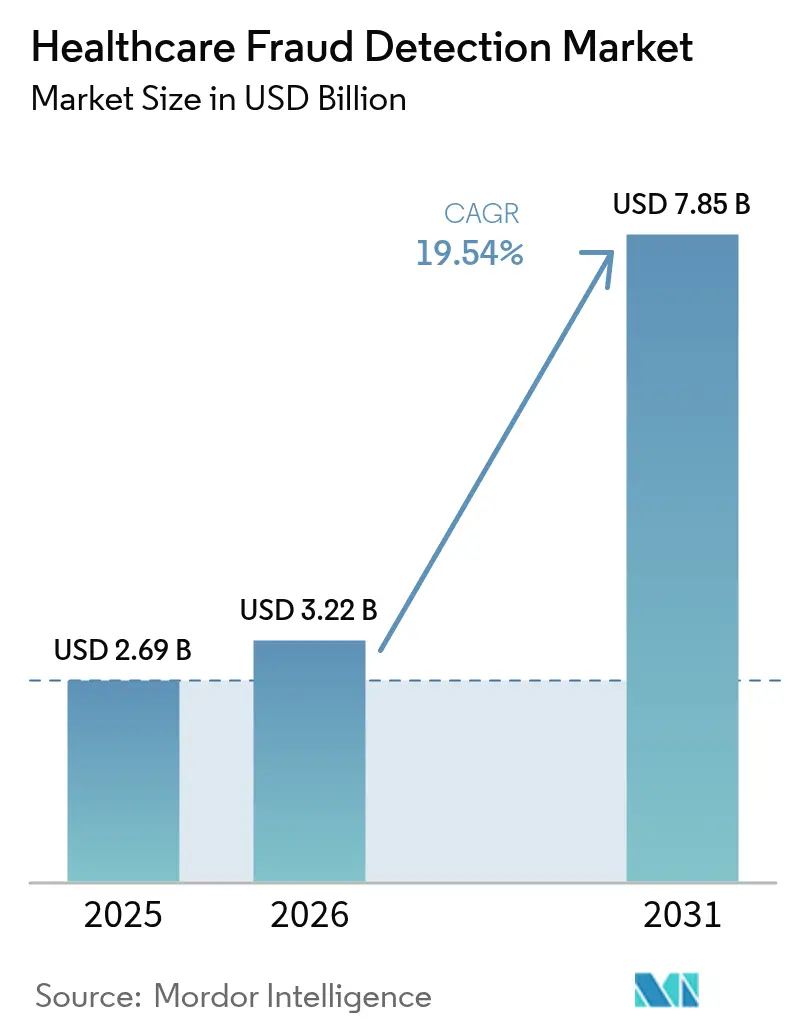

| 市場規模 (2026) | 3.22 十億米ドル |

| 市場規模 (2031) | 7.85 十億米ドル |

| 成長率 (2026 - 2031) | 19.54% CAGR |

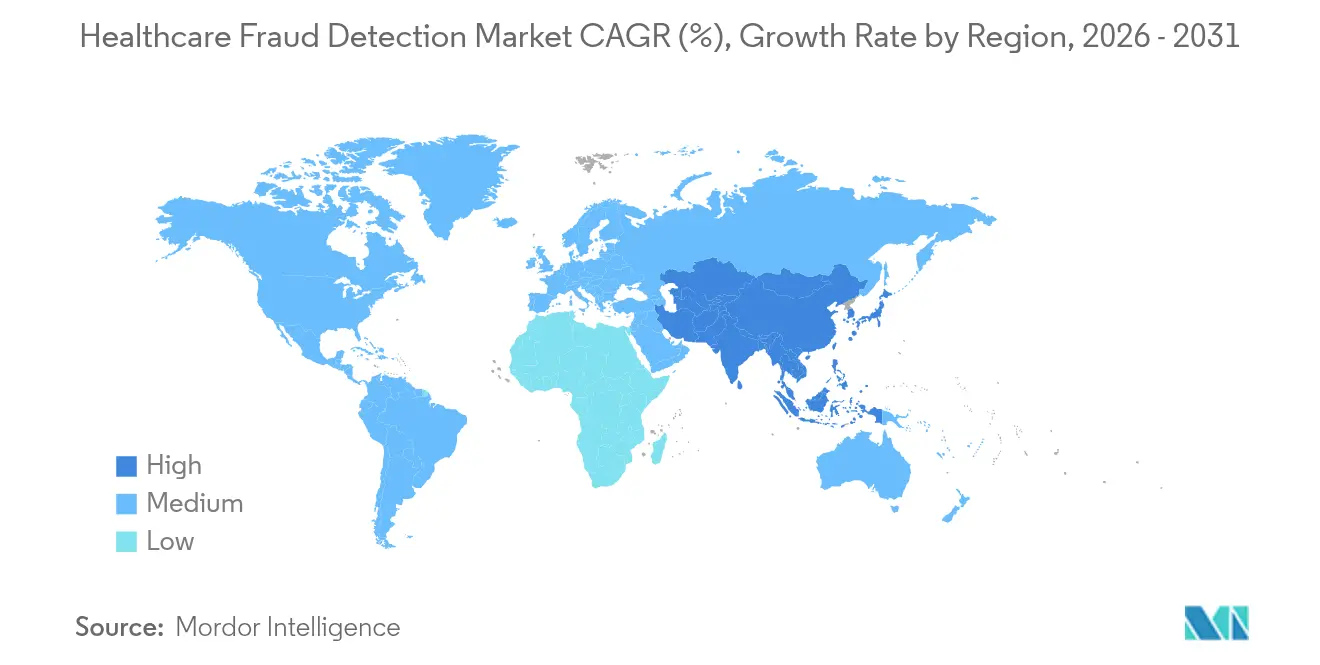

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

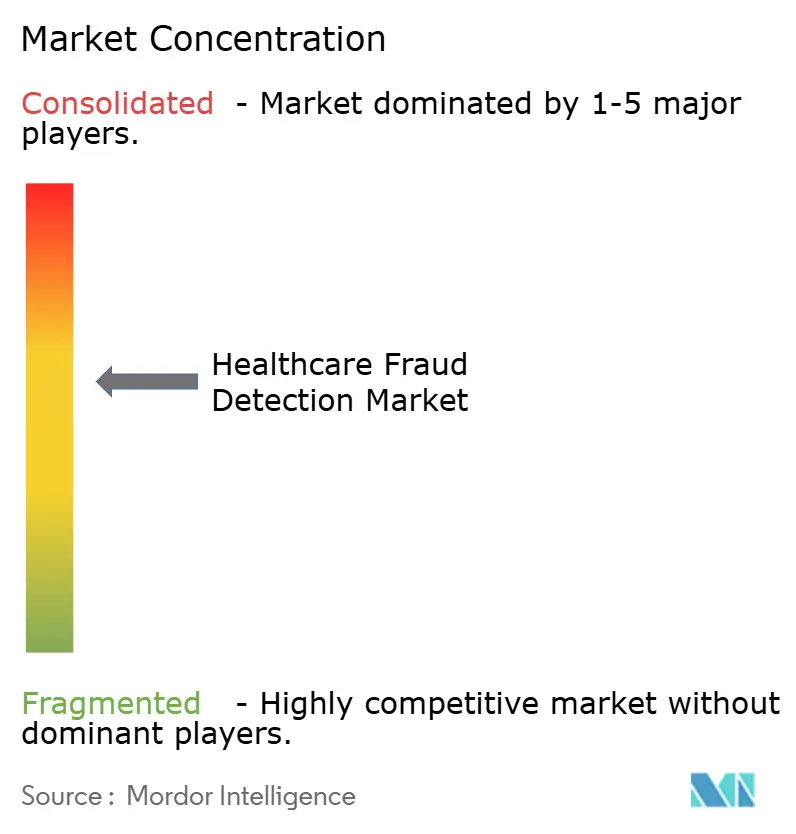

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア不正検知市場分析

2026年のヘルスケア不正検知市場規模は32億2,000万米ドルと推定され、2025年の26億9,000万米ドルから成長し、2031年には78億5,000万米ドルに達する見込みで、2026年から2031年にかけて19.54%のCAGRで成長しています。予測期間全体を通じて、支払者およびプロバイダーは年間推定1,000億米ドルの不正損失に対応するため、データ主導の不正検知および支払い整合性プログラムを拡大しています。[1]メディケア・メディケイドサービスセンター、「不正・無駄・濫用の撲滅」、cms.gov リアルタイム分析、クラウドインフラ、FHIRベースの相互運用性の普及拡大により、不正検知は事後審査から積極的なリスク管理の分野へと転換しつつあります。政府監査は強化されており、メディケア・メディケイドサービスセンター(CMS)だけでも医療記録審査の人員を40名から2,000名のコーダーに増員する予定であり、これがテクノロジーベンダーに機械学習と生成AIをコアとなる請求ワークフローに組み込む動機を与えています。競争上の差別化は現在、迅速なモデル展開、パートナーエコシステム、および大規模な非構造化臨床データの処理能力にかかっています。データ統合、透明性の義務付け、スタッフの変更管理に関する課題は依然として残っていますが、費用対効果の観点から、自動化された不正検知は「あれば望ましい」機能ではなく「必須」の機能として位置づけられるようになっています。

レポートの主要なポイント

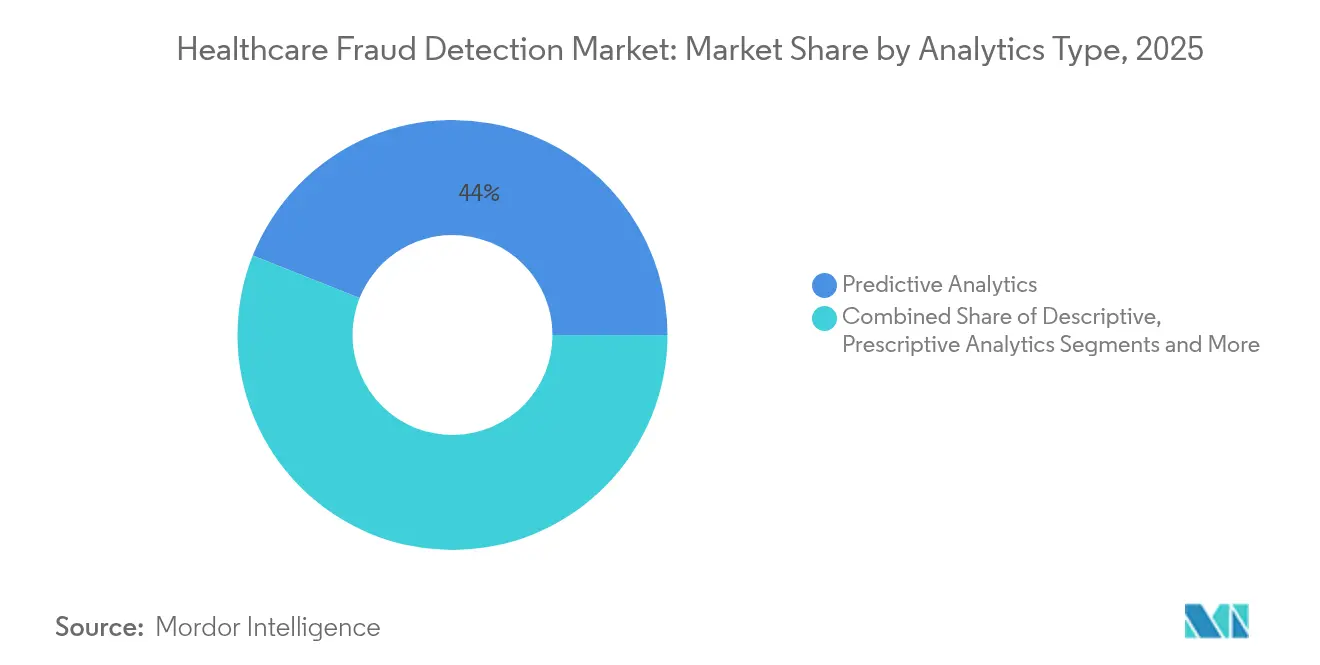

- 分析タイプ別では、予測分析が2025年に43.98%の収益シェアをリードし、リアルタイムストリーミング分析は2031年にかけて23.7%のCAGRが見込まれています。

- コンポーネント別では、ソフトウェアプラットフォームが2025年にヘルスケア不正検知市場シェアの59.10%を占め、クラウドサービスは2031年にかけて22.95%のCAGRで拡大しています。

- 展開モード別では、クラウド展開が2025年にヘルスケア不正検知市場規模の57.12%を占め、2031年にかけて22.4%のCAGRで拡大する見込みです。

- アプリケーション別では、保険請求の審査が2025年にヘルスケア不正検知市場規模の49.90%のシェアを獲得し、薬局給付管理は21.55%のCAGRで加速しています。

- エンドユーザー別では、民間保険支払者が2025年に47.20%の収益シェアを占め、政府機関が最速の22.05%のCAGRを記録しています。

- 地域別では、北米が2025年に41.30%のシェアをリードし、アジア太平洋地域は2031年にかけて20.8%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケア不正検知市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療費の増加 | +3.2% | 世界規模、北米・欧州で最大 | 中期(2~4年) |

| 医療における不正行為の増加 | +4.1% | 世界規模、成熟市場に集中 | 短期(2年以内) |

| 医療費削減への圧力の高まり | +2.8% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 健康保険加入者数・請求件数の急増 | +3.5% | 世界規模、アジア太平洋地域が最強 | 長期(4年以上) |

| FHIRアプリケーションプログラミングインターフェースによるリアルタイム請求査定 | +2.9% | 北米・EUがリード | 中期(2~4年) |

| 機関横断的検知のための合成データ生成 | +1.8% | 世界規模、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療費の増加

支出の増加は、失われた1パーセントポイントが数十億ドルの回避可能なコストに相当するため、不正に対する経営幹部の関心を高めています。メディケア・メディケイドサービスセンター(CMS)は2025年度の不正・濫用対策に9億4,100万米ドルを充当しており、分析主導の予防がコスト抑制の中核となっていることを示しています。民間支払者も、価値に基づく契約によりダウンサイドリスクにさらされているため、この緊急性を共有しています。組織は、異常検知アルゴリズムが手動審査では見えない節約機会を明らかにすることを発見しています。高齢化社会の国々は、慢性疾患ケアおよび医薬品請求が支出を占めるため、最も強い圧力を感じています。その結果、予算の増加と不正対策への投資は連動して動き、不正分析を防御的インフラとして再定義しています。

医療における不正行為の増加

不正行為者は、レガシーのルールベースシステムが対応できるよりも速くテクノロジーを悪用しており、AI対応の監視への移行を余儀なくされています。メディケア取引不正防止法は、メディケア・メディケイドサービスセンター(CMS)が間欠的尿道カテーテルの異常な請求を指摘した後、人工知能を優先しています。この手口が不適切な支払いを引き起こしました。医療ネットワークは現在、プロバイダー横断の請求データと合成データセットを組み合わせて、地域をまたがるパターンを発見しています。オートエンコーダーなどのディープラーニングアプローチは、過剰利用された処置コードの検出においてF1スコア0.97を達成しています。[2]Michael Suesserman、Samantha Gorny、Daniel Lasaga、John Helms、Dan Olson、Edward Bowen、Sanmitra Bhattacharya、「教師なしディープラーニング手法を用いた医療請求からの処置コード過剰利用検知」、BMC医療情報学と意思決定、biomedcentral.com この軍拡競争は、関係者が事後審査を不十分な防御と見なすにつれて投資を加速させています。

医療費削減への圧力の高まり

コスト抑制の義務付けにより、不正分析は裁量的支出から業務上の必需品へと移行しています。Highmark HealthとEpicおよびGoogle Cloudとの協力により、管理手順の合理化で270万米ドルが節約されました。予測モデルが高リスクケースを浮き彫りにすると、プロバイダーはより早期に介入し、高額な処置を回避できます。労働組合はこれらのツールを支持し、過剰治療を削減し雇用主の責任を軽減するセカンドオピニオンプログラムに資金を提供しています。不正分析はまた、事前承認における偽陽性を削減し、医師が書類作業ではなくケアに集中できるようにします。したがって、市場は分析の採用を測定可能な業務上の節約と直接結びつけています。

健康保険加入者数・請求件数の急増

急速な加入者増加により、バッチシステムが処理できる範囲を超えて日次請求件数が膨らんでいます。インドのアーユシュマン・バーラト・デジタルミッションは5億人以上の市民に健康IDを発行しており、このデータの流入はスケーラブルな分析を必要としています。米国のメディケアアドバンテージプランも、厳格な監査の中で同様の件数急増に直面しています。Apache Kafkaなどのストリーム処理プラットフォームは、数時間ではなく数秒以内にデータを査定のためにルーティングします。[3]Arti Rana、「医療におけるリアルタイム請求処理:より迅速な支払い査定のためのストリーム処理技術の活用」、革新的管理・計画・社会科学研究国際ジャーナル、ijirmps.org 対応するために、組織はクラウドアーキテクチャを採用し、受付時点で不正スコアリングロジックを組み込んでいます。自動化なしでは、大規模な支払者は遅延、支払いエラー、および規制上のペナルティのリスクを抱えます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分析ソリューションの採用への消極性 | -2.1% | 世界規模、従来型市場での抵抗が高い | 短期(2年以内) |

| 高い導入・統合コスト | -2.8% | 世界規模、小規模組織への影響が最大 | 中期(2~4年) |

| データプライバシーおよびコンプライアンスの懸念(HIPAA / GDPR) | -1.9% | 北米・EUが先行 | 長期(4年以上) |

| AIモデルのバイアスおよび偽陽性による精査の誘発 | -1.5% | 世界規模、先進地域での規制当局の注目 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

分析ソリューションの採用への消極性

小規模なプロバイダーは、高度な不正プラットフォームが慣れ親しんだワークフローを混乱させ、希少な技術スキルを要求することを懸念しています。これは、明確なメリットがあるにもかかわらず半数以上の機関がマネーロンダリング対策プログラムにAIを採用していないアジアの金融分野での調査結果と一致しています。医療スタッフはしばしば、新しいツールを軽減ではなく追加の管理負担と同一視します。さらに、経営幹部チームは未検知の不正を定量化することに苦労しており、投資対効果が推測的に見えます。迅速な成果をもたらすパイロットプログラムが成功すると、通常は認識が変わり、より広範な展開が促進されますが、変更管理は依然として障壁となっています。

高い導入・統合コスト

ライセンス料は始まりに過ぎず、データウェアハウスの近代化、クラウド移行、およびユーザートレーニングがすぐに予算を膨らませます。Mass General Brighamが27,000のデータ要素を統合する取り組みは、不正対応データ基盤を構築するためのリソースの集中度を示しています。データサイエンティスト、情報科学者、コンプライアンス担当者などの専門人材は高額な給与を要求します。小規模な組織は、規制上の義務が同様に適用されるにもかかわらず、そのような支出を正当化するための規模を欠くことが多いです。低負荷の統合とマネージドサービスオプションがなければ、コストが中堅プロバイダーおよび地域医療保険プランでの採用を遅らせるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分析タイプ別:リアルタイム処理がイノベーションを牽引

分析プラットフォームのヘルスケア不正検知市場規模は予測ツールがリードし、2025年に43.98%のシェアを獲得しました。これらのモデルは過去の請求をプロファイリングして支払い前にリスクを予測します。それにもかかわらず、需要はリアルタイムストリーミング分析へとシフトしており、2031年にかけて23.7%のCAGRで上昇すると予測されています。組織はますます、進化する不正スキームを傍受するためにミリ秒レベルのスコアリングを不可欠と見なしています。

KafkaやFlinkなどのストリーム処理スタックがこの転換を支え、非構造化メモ、デバイスデータ、FHIRメッセージの動的な取り込みを可能にしています。早期採用者は、検知が遡及的な監査ではなく支払い前に行われると、過払い率が大幅に低下すると報告しています。記述的分析はコンプライアンス報告に引き続き関連性を持ち、処方的モデルは自動化された査定推奨を求める成熟した支払者の間で台頭しています。予測的、処方的、リアルタイムのワークフローを単一の基盤に統合するベンダーが、ヘルスケア不正検知市場における次の差別化の波を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:クラウドサービスが展開を加速

ソフトウェアスイートは2025年に59.10%のシェアでコンポーネントの状況を支配しており、エンドツーエンドの調査プラットフォームへの根強い需要を反映しています。しかし、クラウドサービスは22.95%のCAGRで最も急成長しているセグメントであり、硬直したオンプレミスのスタックからの移行によって推進されています。支払者は、弾力的なスケーリング、低い初期コスト、および迅速な更新サイクルを主な動機として挙げています。

HumanaとGoogle Cloud、Oracle HealthとG42などの主要な提携は、深い医療データとハイパースケールインフラを組み合わせることを目指しています。このエコシステムアプローチは、広大な内部ITを持たない中堅保険会社の参入障壁を下げます。並行して、マネージドサービスプロバイダーはモデルガバナンス、システムチューニング、および規制報告をバンドルし、総コスト計算を再形成しています。医療保険プランがポイントソリューションを統合されたSaaSプラットフォームに統合するにつれて、クラウドサービスはヘルスケア不正検知市場の事実上の提供モデルになる可能性があります。

展開モード別:ハイブリッドモデルが柔軟性を実現

クラウド展開はすでにヘルスケア不正検知市場規模の57.12%を占めており、22.4%のCAGRで拡大し続けると予測されています。それでも、厳格なデータ主権の義務を持つ組織内ではオンプレミスのインストールが継続しています。ハイブリッドアーキテクチャはこれらのニーズを調和させ、機密性の高い識別子をローカルの保管庫に保持しながら、計算負荷の高い分析をクラウドで実行できるようにします。

Health SamuraiなどのベンダーによるFHIRネイティブAPIの台頭は、環境間の安全なデータ交換を簡素化します。ハイブリッド設計はまた、ピーク時のワークロードのみをオフロードすることで企業がクラウド支出を調整するのに役立ちます。予測期間にわたって、国境を越えたデータ転送に関する規制当局の進化する姿勢が、純粋なクラウド展開がハイブリッドモデルを上回る速度を決定する可能性が高いですが、柔軟性は重要な購入基準であり続けるでしょう。

アプリケーション別:薬局給付が成長を牽引

請求審査は2025年に49.90%のシェアを維持し、ヘルスケア不正検知市場を支えています。しかし、薬局給付管理(PBM)ソリューションは21.55%のCAGRで拡大し、処方薬支出の急増と高額療法への精査を反映しています。処方集管理に合わせた不正モデルは、通常の請求編集では見落とされる医師のはしご受診、調剤の乱用、クーポンの不正利用を検知します。

異常なカテーテル請求に関するメディケア・メディケイドサービスセンター(CMS)の調査は、デバイス固有のスキームが汎用のルールセットをすり抜ける可能性を示しています。リアルタイムの薬局給付管理分析により、支払者は薬局カウンターで疑わしい処方箋にフラグを立て、調剤前に無駄を防ぐことができます。隣接するユースケース(支払い整合性、プロバイダー監査、収益回収)は引き続き成熟しており、より広いヘルスケア不正検知市場内で予防、検知、回収のアプリケーションの連続体を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:政府機関が採用を加速

民間保険支払者は2025年に47.20%の収益シェアで需要を支配しており、商業保険プランが歴史的に最も早く分析に投資してきたためです。しかし、政府機関はメディケアとメディケイドが機械学習監査を拡大するにつれて最速の22.05%のCAGRを記録するでしょう。メディケア・メディケイドサービスセンター(CMS)のデータ分析・システムグループはこの転換を例示しており、高度なモデリングによるプログラム横断的な整合性の取り組みを調整しています。

プロバイダーも、価値に基づく契約の下で収益サイクル管理を強化するために投資を増やしています。一方、雇用主と労働組合は保険料の増加を抑制するために会員中心の不正ツールを展開しています。この拡大する関係者の名簿は対応可能な需要を広げ、ソリューション要件を多様化させ、ヘルスケア不正検知市場内で設定可能なプラットフォームの必要性を強化しています。

地域分析

北米は2025年にヘルスケア不正検知市場の41.30%のシェアを保持しており、強固な執行フレームワークと資金調達に支えられています。メディケア・メディケイドサービスセンター(CMS)は2025年度の不正対策活動に9億4,100万米ドルを投入しており、21世紀治癒法などの規制は相互運用性とアルゴリズムの透明性を義務付けています。高い電子健康記録(EHR)普及率と密なベンダーエコシステムが採用サイクルを加速させています。カナダとメキシコは、国境を越えた請求が増加し共有データレイクが出現するにつれて、米国の軌跡に続いています。

アジア太平洋地域は20.8%のCAGRで最も急成長している地域であり、全国規模のデジタルヘルスミッション、拡大する保険プール、クラウドファーストのIT戦略によって推進されています。インドの5億人以上の健康ID、中国の臨床医間でのAI生産性向上、日本の保険会社主導の生成AIパイロットがその勢いを示しています。オーストラリアと韓国は、ベンダーの採用を加速させる規制の明確化と公的助成金を追加しています。

欧州はGDPRに準拠したプライバシー保護に支えられた堅実な成長を維持しています。加盟国は、不正防止と厳格なデータ保護規範を調和させるために、プライバシー保護分析と合成データを採用しています。ドイツ、英国、フランスが国家デジタル化ロードマップを通じて展開をリードし、南欧・東欧市場は医療保険の適用範囲が広がるにつれて着実な需要を示しています。南米および中東・アフリカは依然として初期段階にありますが、民間保険の普及率の上昇と不正対策を必要とする政府の電子ヘルスアジェンダを考えると、魅力的な市場です。

規制環境

米国では、ヘルスケア不正検知はプログラムインテグリティの取締強化と、メディケア監督における高度な分析の利用に関する正式な要件によって形作られている。法的枠組みには42 U.S. Code 1320a-7mが含まれ、これはメディケア出来高払い制度における無駄、不正、乱用を特定・防止するために予測分析および関連技術の利用を指示している。一方、CMSは2025年3月に設立されたFraud Defense Operations Center(FDOC)などの取り組みを通じて、よりリアルタイムな検知を運用可能な形にしている。2026年には、CRUSHイニシアチブ(ステークホルダー向け情報提供依頼を含む)やdata.cms.govでの取り消されたメディケア登録の公開といったCMSの措置により、規則制定の勢いと、自動スクリーニングおよび登録リスクスコアリングに向けた新たな透明性の兆しの両方が加わっている。

欧州は、不正検知分析を支える監査可能性と安全なデータガバナンスの基準を強化している。規則(EU)2025/327は、EHRシステムにセキュリティおよびログ記録の仕組み(ログデータの確認・分析機能を含む)の実装を義務付け、ヘルスITの機能を調査およびコンプライアンスのニーズに整合させている。2026年4月、実施規則(EU)2026/771により欧州保健データスペース(EHDS)委員会が設立され、保健データ規則の協調的な適用が強化されるとともに、不正検知ソリューションが依拠する相互運用可能かつガバナンスの取れたデータアクセスに対する期待がより明確化された。

バリューチェーン分析

バリューチェーンはデータの生成と取得(EHRおよびレベニューサイクルのワークフロー、適格性および登録記録、薬局および事前承認イベント)から始まり、次にデータの集約とガバナンス(ペイヤーのデータウェアハウス、CMSのデータ資産などの政府リポジトリ、本人確認および提供者登録管理)に移り、そして分析の実行(ルールエンジン、予測モデル、請求受付および査定に組み込まれたリアルタイムスコアリング)へと続く。プラットフォームベンダーとシステムインテグレーターは、これらのツールをクラウド、オンプレミス、ハイブリッド環境全体で構成・展開し、その後、アラートがケース管理、文書要求、支払保留、専門調査部門や法執行機関への照会経路につながる調査・回収業務が続く。流通は政府ユーザー向けの公共調達チャネルを含むことが増えており、EpicやOracle Healthなどのvendorやストリーミングおよび非構造化データ向けの拡張可能な計算能力を提供するハイパースケーラーとのパートナーエコシステムも含まれる。

チェーン全体を支える重要な要素は、機関間・関係者間でのデータ共有と計算リソースへのアクセスであり、これはより制度化され、運用上重要な要素になりつつある。2026年6月、司法省(DOJ)はCMS、DHS、FTCとの間で機関間データ共有協定を締結し、ヘルスケア不正検知にビッグデータとAIを活用することとした。また、DOJとCMSはCMSのIntegrated Data Repository内でDOJがクラウドコンピューティング能力を利用し高度な分析を適用できる取り決めを最終合意した。ボトルネックは相互運用性と統合作業(複数ソースの請求・臨床データの正規化、FHIR APIを介した接続、モデルガバナンスと監査証跡の維持)に集中しており、社内にデータサイエンスやコンプライアンス能力を持たない組織にとって、マネージドサービスやモジュール式のクラウドネイティブな展開の重要性が高まっている。

競争環境

競争は、グローバルテクノロジー企業、レガシーの医療ITベンダー、および機敏なスタートアップが提供する統合されたAI主導のプラットフォームを中心に集まっています。市場リーダーは、能力のギャップを埋め、クラウドと分析の深みを強化するために買収と提携を追求しています。HEALWELL AIによるOrion Healthの1億6,500万米ドルの買収は、データ相互運用性とAIバンドルへの統合トレンドを示しています。

Oracle HealthとCleveland ClinicおよびG42とのパートナーシップは、不正スコアリングをコアに組み込んだ国家規模のAIアプリケーションを共同開発する動きを示しています。1,000以上のAIユースケースを稼働させているUnitedHealth Groupは、リーダーシップを維持するために必要な資本の集中度を示しています。

新興の破壊者は、展開時間を短縮し迅速なアルゴリズムの反復を可能にするクラウドネイティブのマイクロサービスアーキテクチャによって差別化しています。ホワイトスペースの機会には、合成データジェネレーター、バイアス監査ツールキット、およびCodoxoが新たに立ち上げたサービスのような支払い前「ポイントゼロ」整合性モデルが含まれます。全体的に、購入者はヘルスケア不正検知市場でプラットフォームを選択する際、初期ソフトウェアコストよりもベンダーのロードマップ、説明可能性の機能、およびマルチチャネルデータ取り込みをより重視しています。

ヘルスケア不正検知業界のリーダー

CGI Inc.

DXC Technology Company

Mckesson

IBM

Exl Service

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、不適切な支払いが発生する前にこれを減らす事前支払・登録連動型の管理にある。これは、モラトリアム、透明性、リアルタイム監督に向けた明確な政策動向によって支えられている。2026年、CMSは新規DEM提供者の登録に対して全国的に6か月間のモラトリアムを実施し、ホスピスおよび在宅医療機関の新規メディケア登録に対しても全国的に6か月間のモラトリアムを開始した。これにより、本人確認の強化、登録リスクスコアリング、提供者稼働後の継続的モニタリングを行うツールへの需要が生まれている。CRUSHイニシアチブとその情報提供依頼はまた、説明可能かつ監査可能なAIモデルを、請求受付、PBM編集、提供者スクリーニング向けにワークフロー対応の管理機能とともにパッケージ化できるベンダーに未開拓の領域を提供している。

データセット横断の統合と機関間協力は、請求パターンをより広範な兆候と結び付け、より迅速な対応を支援するソリューションの可能性を高めている。2026年6月のDOJ-CMS協定によりCMSのIntegrated Data Repository内でクラウドコンピューティング能力が提供されることと、DOJ、DHS、FTCが関与するデータ共有の取り決みが組み合わさることで、政府規模の大規模データセット上で稼働し、プライバシーとガバナンスを管理し、調査に活用できる出力を生成できるプラットフォームへの需要が強まっている。2026年のNational Health Care Fraud Takedown(455人の被告が起訴され、65億米ドルの虚偽請求が関与)は、ペイヤー、提供者、法執行パートナー間で機能するケース管理、証拠追跡性、分析から照会へのパイプラインの運用上の必要性を、サイロ化された事後払い監査にとどまらない形で強調している。

最近の業界動向

- 2026年4月:DXC Technologyは、保険会社向けに請求管理と不正検知を自動化することを目的としたAI対応スイートAssure Smart Appsを発表した。この発表は、コア請求ワークフロー内での不正管理のよりモジュール化された展開を支援し、業種全体でより迅速な導入と設定可能な分析を求める購入者の選好に合致している。

- 2026年1月:CGIは、AI駆動のFraud, Waste and Abuse(FWA)Prevention Platformが、米国General Services AdministrationのFinancial Management Quality Service Management Office(FM QSMO)Marketplaceを通じて利用可能になったと発表した。この掲載は公共部門の購入者にとって調達を簡素化し、支払前の不適切支払い管理の機関導入を加速させる可能性がある。

- 2025年12月:CGIはHighmarkとのパートナーシップを更新・拡大し、CGI ProperPayを用いた請求支払プログラムを強化し、より深い分析とリカバリー監査機能を追加した。この拡大は、検知、ワークフロー自動化、大規模な回収を組み合わせたプラットフォーム型支払インテグリティプログラムへの大手ペイヤーによる継続的な投資を浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、医療機関が請求および課金における不正、無駄、乱用を発見、フラグ付け、防止するのを支援するソフトウェアおよび関連サービスから得られる収益を対象とする。これには支払い前の防止と支払い後の回収ワークフローの両方が含まれる。

対象外の範囲:一般的な支払いインテグリティBPOサービス、ヘルスケア請求向けに調整されていない広範な金融犯罪プラットフォーム、および非医療保険の不正検知ツールは除外する。

セグメンテーション概要

- 分析タイプ別

- 記述的分析

- 予測分析

- 処方的分析

- リアルタイム・ストリーミング分析

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- アプリケーション別

- 保険請求の審査

- 支払い整合性

- プロバイダー監査・収益回収

- 不正・無駄・濫用管理

- 薬局給付管理

- エンドユーザー別

- 民間保険支払者

- 政府機関

- 医療プロバイダー

- 雇用主・労働組合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、不正検知が使用される請求環境の明確な把握を構築することから始まり、次にペイヤー、公的プラン、提供者全体で実際に支出が発生している場所を把握する。CMSのプログラムインテグリティ関連発表、米国HHS OIGの作業計画および監査報告書、司法省のヘルスケア不正事件概要、PubMedに索引付けされた研究論文などの公開情報源を利用し、現実的な不正パターンと取締の重点を設定する。

導入の兆候を裏付けるために、業界団体のウェブサイト(例えば保険プランや病院団体)、請求処理に関連する規格団体やコーディング参照資料、不正分析ツールが購入される公共調達通知も確認する。企業の開示資料、年次報告書、投資家向け資料は、ソリューション収益がどのように記述され、どこに計上されているかを理解するために使用され、その後、企業財務データの有料サブスクリプションと特許データベースを選択的に使用して製品の位置付けとイノベーションのペースを明確化する。これらのデスクソースは網羅的なものではなく、データの収集、相互確認、未解決の疑問の解消のために他の公開情報源および有料情報源も使用する。

一次インタビューおよび調査

一次的な電話インタビューおよび簡易調査は、不正検知収益として計上されるものと隣接する支払いインテグリティ業務との区別を確認し、価格設定や導入パターンに関する前提を検証するために使用される。主要地域全体のペイヤー側の不正検知およびSIU(特別調査部門)責任者、提供者側のレベニューサイクル担当者、ヘルスケアITチーム、ソリューション導入パートナーなど、さまざまな関係者と話し、最終モデルが実際の購買行動やこれらのツールの利用実態を反映するようにしている。

これらの議論から得られた洞察は、地域別区分の論理、典型的な契約条件、使用量ベースの価格設定がより一般化している領域を検証するためにも使用され、予測の前提をより精緻化するのに役立つ。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):13% | アジア太平洋(APAC):49% |

| ミドルティア:49% | 機能/部門責任者:38% | 欧州・中東・アフリカ(EMEA):30% |

| 中小プレイヤー:19% | マネージャー:49% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、地域別にヘルスケア請求件数と高度分析を通じて処理される割合を再構築するトップダウン型の需要プール構築から始まり、その後、典型的な価格構造を用いて支出額に変換される。手順を追跡可能にするため、対象人口とプラン登録動向、請求提出件数とその増加、事前支払型と事後支払型の検知の比率、クラウド対オンプレミス展開の割合、顧客ごとの平均サブスクリプションまたはサービスの利用強度といった、いくつかの実用的な入力要素をモデル化する。

これらの合計は、サプライヤーの収益開示のサンプル、取引規模に関するチャネルからのフィードバック、公開指標が存在する場合の平均販売価格(ASP)×顧客数という簡易な論理を用いた選択的なボトムアップ推定によって確認される。製品バンドルが不正検知とより広範な支払いインテグリティを混在させている場合、インタビューで検証され、開示資料での提供内容の記述と再照合された分割係数を適用する。

予測には、新たな規制執行サイクル、事前承認および請求編集の導入、AI支援調査の普及、ヘルスIT支出の方向性といった変数によって駆動される基本、保守的、より速い導入という各ケースを用いたシナリオ分析が使用される。前提は、インタビューでのフィードバックおよび観察可能な政策・調達の兆候と整合した後にのみ調整される。

データ検証と更新サイクル

検証は複数回の工程で行われ、出力結果が実世界の兆候と一致するようにしている。モデルの合計値を、可能な範囲でヘルスケア不正取締活動、ペイヤーのプログラムインテグリティ予算、請求拒否・回収ワークフローの変化といった独立した指標と比較し、予想範囲外の動きを示す地域や年について調査する。

最終承認前に、別のアナリストが入力データ、計算、論理構成を確認し、主要な前提が結果に影響を与える場合は確認事項を専門家に送り返す。レポートは年次で更新され、主要な政策変更、償還制度の変化、導入パターンの段階的変化といった重要な事象が発生した場合には中間更新も行われる。納品直前には最終レビューが完了し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるヘルスケア不正検知市場規模と他の公表推定値との比較

ヘルスケア不正検知市場の公表値がしばしば一致しないのは、研究者が必ずしも同じ収益項目を計上していないためであり、異なる基準年や通貨タイミングを使用している場合もあるためである。ある推定が支払いインテグリティ業務全体を含む一方で、別の推定は請求不正分析ツールのみを計上している場合にも差異が生じる。

最も大きな差異は通常、ソフトウェアとサービスの範囲の区切り方、提供者側の課金インテグリティがペイヤーの請求不正と併せて計上されるかどうか、および継続的なサブスクリプション価格が時間の経過とともにどのように上昇するかによって生じる。一部の情報源は、導入を遅らせる可能性のある実際の購入者予算や導入スケジュールと照合せずに、AIベースの検知に対して積極的な導入曲線を採用している場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.69 B (2025) | |

| 業界調査出版社A | USD 3.60 B (2025) | この数値は、隣接する支払いインテグリティ業務やより広範な分析支出を含む可能性のある、より広い収益区分を使用しているように見え、これにより合計額が請求不正検知専用ツールを超えて引き上げられている。 |

| 専門誌出版社B | USD 3.62 B (2024) | この推定値は前年について報告されており、市場収益のより広い定義が適用されている可能性がある。そのため、年次の整合性および含まれるサービスの範囲によって、より厳密な請求中心の範囲と比べて値が上方に変動する可能性がある。 |

総合すると、この差異の大部分は、隣接する支払いインテグリティ業務が同じ区分にまとめられているかどうか、および基準年の選択によって説明され、Mordor Intelligenceではこの区分を合計値が集計される前に明示的に処理している。

レポートで回答される主要な質問

ヘルスケア不正検知市場の現在の価値はいくらですか?

市場は2026年に32億2,000万米ドルであり、2031年までに78億5,000万米ドルに達すると予測されており、2026年から2031年にかけて19.54%のCAGRを反映しています。

最も急成長している分析アプローチはどれですか?

リアルタイムストリーミング分析が最も急成長しているセグメントであり、2031年にかけて23.7%のCAGRを記録すると予測されています。

なぜクラウドサービスが不正検知において普及しているのですか?

クラウドプラットフォームは弾力的なスケーリング、低い初期コスト、迅速な展開を提供し、市場内のクラウドサービスの22.95%のCAGRを支えています。

どの地域が最も急速に拡大しますか?

アジア太平洋地域は20.8%のCAGRで成長すると予測されており、大規模なデジタルヘルスプログラムと保険適用範囲の拡大によって推進されています。

政府機関は市場成長にどのように影響していますか?

メディケア・メディケイドサービスセンター(CMS)などの機関が監査と資金調達を強化しており、政府エンドユーザーはソリューション採用において22.05%のCAGRを記録すると予測されています。

不正検知分析の採用における最大の障壁は何ですか?

高い導入・統合コストが主要な抑制要因であり、特に小規模な医療機関にとって顕著です。

最終更新日: