ヘルスケア宅配便サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

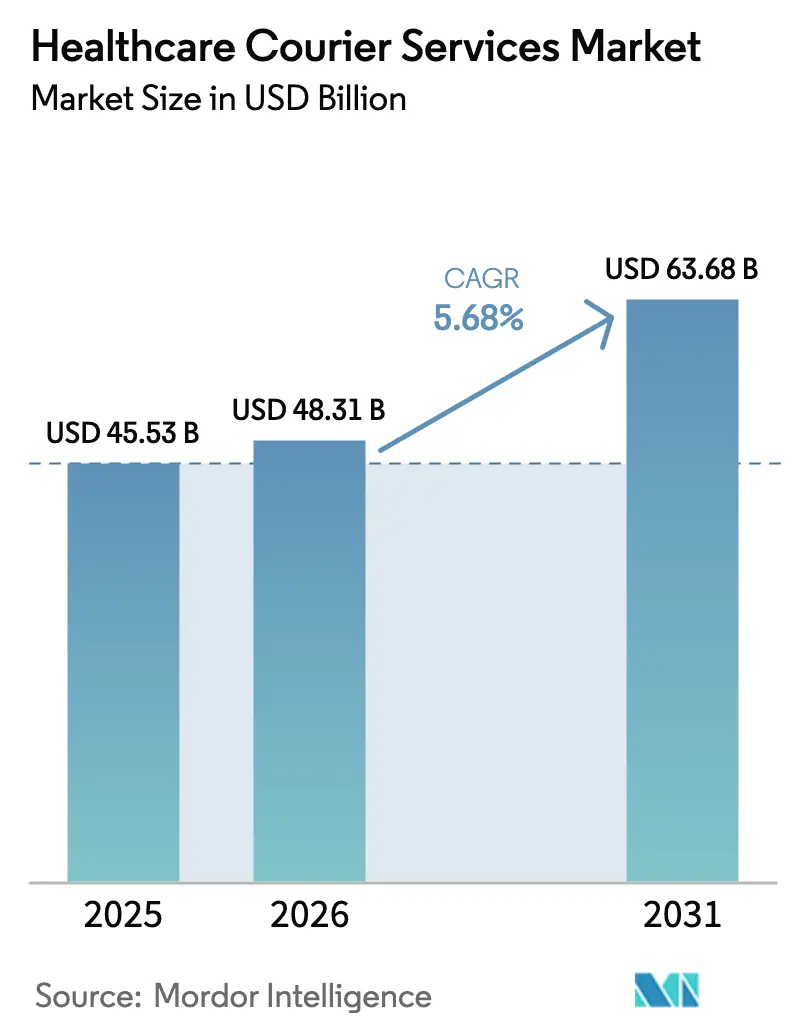

| 市場規模 (2026) | 48.31 十億米ドル |

| 市場規模 (2031) | 63.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア宅配便サービス市場分析

ヘルスケア宅配便サービス市場規模は2025年に454億5,300万米ドルと評価され、2026年の480億3,100万米ドルから2031年には636億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は5.68%です。

市場拡大は、診断件数を増加させる高齢化人口、検証済みコールドチェーンを必要とするバイオロジクスおよび細胞療法の急速な普及、ならびに米国医薬品サプライチェーン安全保障法などのシリアライゼーション義務の施行と連動しています。リアルタイムの保管管理能力とIATA CEIVファーマ認証を実証したプロバイダーがプレミアム契約を集約しつつある一方、資本集約的なコールドチェーン車両は新規参入者にとって明確な参入障壁を形成しています。エクスプレス宅配便の需要は、分散型臨床試験および病院調剤ハブの台頭によって恩恵を受けており、在宅医療へのシフトが出荷先を病院の荷受け場から患者の玄関先へと着実に移行させています。競争の焦点は現在、エンドツーエンドの可視性、温度保証、サイバーセキュアなデータフローに集中しており、これらすべてが小規模な宅配便業者を技術パートナーシップへ、あるいは大規模インテグレーターによる買収へと向かわせています。

主要レポートのポイント

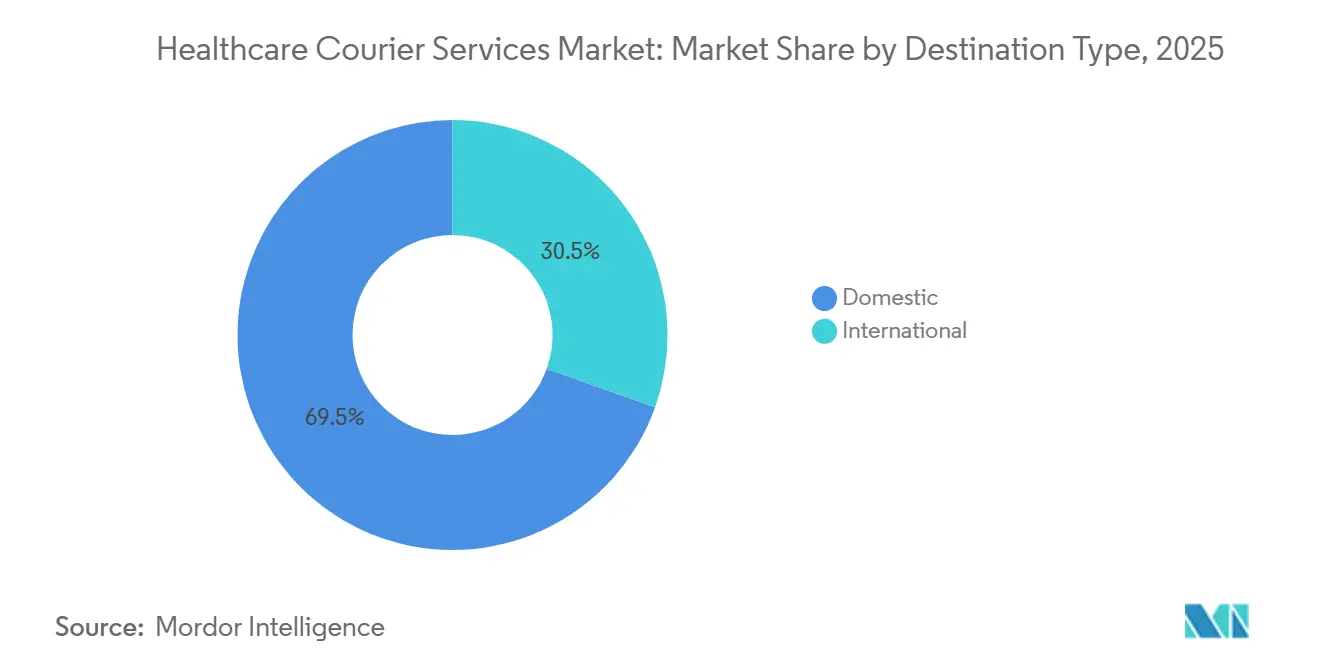

- 目的地別では、国内ルートが2025年のヘルスケア宅配便サービス市場規模の69.54%を占めました。国際輸送は2026年から2031年にかけて年平均成長率6.07%で拡大する見込みです。

- 配送速度別では、非エクスプレスサービスが2025年のヘルスケア宅配便サービス市場シェアの65.51%を占めました。エクスプレスサービスは2026年から2031年にかけて年平均成長率6.53%で最も急成長するセグメントです。

- 温度管理別では、非温度管理物流が2025年の取扱量の80.70%を占めました。温度管理サービスは2026年から2031年にかけて年平均成長率6.35%が見込まれています。

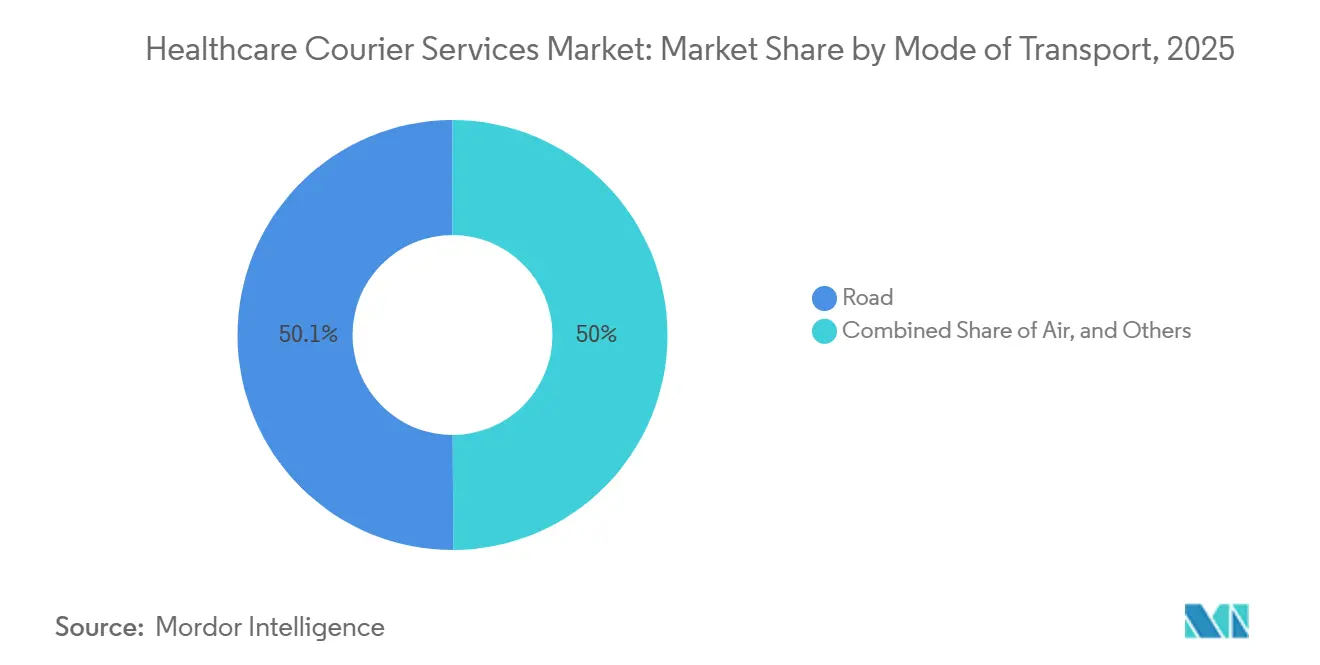

- 輸送手段別では、道路輸送が2025年の収益の50.05%を占め、航空貨物は2026年から2031年にかけて年平均成長率6.16%が見込まれています。

- エンドユーザー別では、病院・クリニックが2025年の収益の56.45%でトップとなりました。在宅医療プロバイダーは2026年から2031年にかけて年平均成長率6.28%で最も急成長するユーザーグループです。

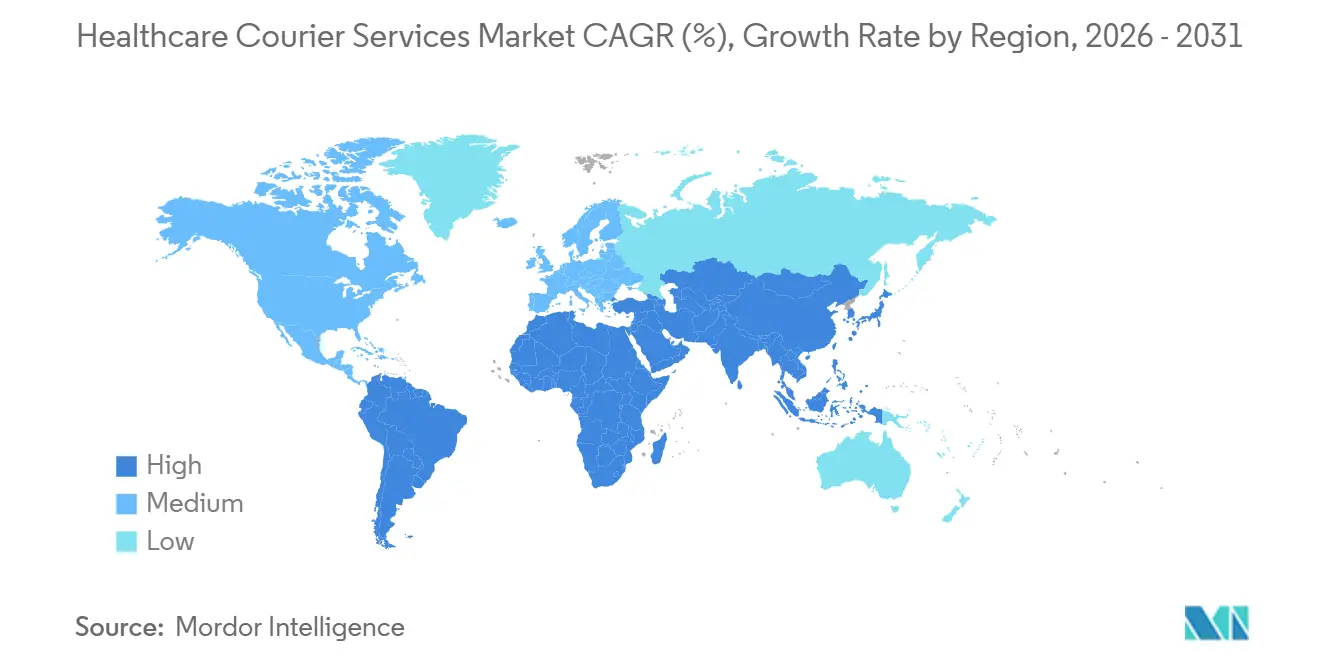

- 地域別では、北米が2025年に36.79%のシェアを獲得しました。アジア太平洋地域は2026年から2031年にかけて年平均成長率7.70%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケア宅配便サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 検体量を増加させる高齢化人口と慢性疾患負担 | +1.2% | 北米、欧州、日本で特に深刻なグローバル | 長期(4年以上) |

| 温度管理物流を必要とするバイオロジクス、細胞・遺伝子療法 | +1.5% | 北米とEUが中核、アジア太平洋の製造拠点へ拡大 | 中期(2〜4年) |

| 専門宅配便業者を推進するエンドツーエンドのトレーサビリティに関する規制の推進 | +0.9% | 米国医薬品サプライチェーン安全保障法とEU偽造医薬品指令が主導するグローバル | 短期(2年以内) |

| 新興市場におけるオンデマンド健康eコマースプラットフォームの拡大 | +0.7% | アジア太平洋(インド、東南アジア)、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| DTP物流を必要とする分散型・在宅臨床試験の急増 | +1.0% | 北米とEU、アジア太平洋でパイロットプログラム | 短期(2年以内) |

| STAT循環を増加させる病院薬局のオフサイト調剤ハブ | +0.6% | 北米、西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

検体量を増加させる高齢化人口と慢性疾患負担

世界的な平均寿命の延伸は、糖尿病や心血管疾患などの慢性疾患が継続的な検査室モニタリングを必要とするため、診断需要の増加に直結しています。世界保健機関は2024年に60歳以上の人口が14億人に達したと記録しており、このグループは2050年までに21億人に達すると予測されており、平均寿命が1年延びるごとに検査室の検査依頼数が3〜5%増加します。日本では2025年に人口の29%が65歳以上となり、外来診断が22%増加したことで病院の宅配便ループに負担がかかっていることがその傾向を示しています。米国のデータでは、成人の10人中6人が少なくとも1つの慢性疾患を抱えており、年間約140億件の検査を促進しています。高い検体量は、検証済みのコールドチェーン取り扱いとHIPAA準拠のデータシステムを維持する専門宅配便業者に有利に働きます。農村ルートでは追加のコスト圧力が生じており、高齢化が進む地域での収益性確保にはルート最適化ソフトウェアと低排出車両が不可欠です[1]「高齢化と健康」、世界保健機関、who.int 。

温度管理物流を必要とするバイオロジクス、細胞・遺伝子療法

先進療法は一般貨物を除外する厳格な温度範囲を課します。欧州医薬品庁は2024年に92の新規バイオロジクスを承認し、そのほぼすべてが2℃〜8℃の輸送を必要とし、多くの細胞療法は−150℃以下の極低温条件を必要とします。IATAは2024年に450の新規CEIVファーマ施設を認証しており、文書化されたコールドチェーン資格に対する荷主の要求を反映しています。資本投資は多大であり、医薬品グレードの車両はリアルタイム監視機器とバックアップ電源システムを必要とし、新規参入を阻み垂直統合を促進します。患者固有の療法が1回の投与量で40万米ドルを超える場合があるため、輸送失敗リスクは依然として高く、スポンサーは冗長な冷蔵設備と高い製造物責任保険を要求しています[2]「先進療法医薬品」、欧州医薬品庁、ema.europa.eu。

専門宅配便業者を推進するエンドツーエンドのトレーサビリティに関する規制の推進

2024年11月の医薬品サプライチェーン安全保障法の完全施行により、すべての引き渡しにおいてシリアライズされた識別子を電子的に記録することが義務付けられました。EU偽造医薬品指令は同等のシリアライゼーションと改ざん防止チェックを施行しています。ハンドヘルドスキャナーをトラック・アンド・トレースプラットフォームと統合できない宅配便業者は、病院および薬局の入札から除外されます。コンプライアンスは、温度感受性医薬品に関する世界保健機関ガイドラインに沿った監査済み標準作業手順書にまで及び、既存業者に有利な規制上の参入障壁を強化しています。

新興市場におけるオンデマンド健康eコマースプラットフォームの拡大

テレファーマシーモデルはアジアとアフリカ全域で従来の薬局を迂回し、サービスが行き届いていない地域での宅配便需要を生み出しています。インドの主要eファーマシーアプリは現在、数万の郵便番号にわたって当日配送を約束していますが、非公式な住所システムにより宅配便業者は受取人の特定に余分な時間を費やすことを余儀なくされています。世界銀行は、未舗装道路と一貫性のないGPSデータのため、サハラ以南のアフリカではラストマイル物流がサプライチェーンコストの最大70%を占める可能性があると指摘しています。サービス品質とコストのバランスを取るために、オートバイ、コミュニティ集荷ポイント、ドローンパイロットを組み合わせたハイブリッドソリューションが台頭しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いコールドチェーン車両費とコンプライアンスコスト | -0.8% | インフラが限られた新興市場で最も深刻なグローバル | 中期(2〜4年) |

| サービス信頼性に影響するドライバー不足と高い離職率 | -0.6% | 北米、西欧、アジア太平洋都市部への波及 | 短期(2年以内) |

| 新興市場における断片化した住所システムと劣悪な道路 | -0.5% | アジア太平洋(インド、東南アジア)、サハラ以南のアフリカ、ラテンアメリカの一部 | 長期(4年以上) |

| 保護された健康情報に関するサイバーセキュリティリスクの増大 | -0.3% | 北米とEUで規制上の監視が強化されたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いコールドチェーン車両費とコンプライアンスコスト

医薬品グレードの冷蔵バンは約15万米ドルと、常温車両よりはるかに高価であり、CEIVファーマまたは世界保健機関の事前認定のための年次監査は多大な間接費を追加します。電力が不安定な地域では、宅配便業者は倉庫に発電機を設置しなければならず、極端な外気温は機器故障リスクを高めます。これらの費用は高価値の都市回廊に能力を集中させ、農村地帯は常温安定薬または一括配送に頼らざるを得ない状況に置かれています[3]「新興市場におけるインフラ開発」、世界銀行、worldbank.org 。

サービス信頼性に影響するドライバー不足と高い離職率

北米の輸送労働力不足により2024年には数十万の職が未充足のままとなっており、ヘルスケア宅配便ドライバーは検体取り扱いとプライバシー規制に関する専門的なトレーニングを必要とします。高い離職率は採用コストを押し上げ、契約更新を損なうサービスの中断を引き起こします。キャンパスロボットなどの自動化パイロットが台頭していますが、本格的な普及にはまだ数年かかる見込みです[4]「違反ポータル」、米国保健福祉省、hhs.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

目的地別:国際輸送が勢いを増す

国内ルートは2025年の収益の69.54%を占め、これは高密度の都市内検体ループと薬局の補充を反映しています。国際輸送は、グローバルな臨床試験が国境を越えた患者募集を拡大し、バイオロジクスの輸出が加速するにつれて、年平均成長率6.07%(2026年〜2031年)で成長する見込みです。生物学的サンプルの通関要件は文書化ニーズを高め、事前通関済みの貿易ルートを競争上の差別化要因としています。

国際的な成長は通関業務におけるヘルスケア宅配便サービス市場の機会を拡大し、検証済みのコールドチェーン包装と24時間対応の規制通関チームを組み合わせた運送業者がプレミアム契約を獲得する立場にあります。その結果、国境を越えた移動に起因するヘルスケア宅配便サービス市場規模は、2031年まで国内サービスよりも急峻な成長軌道にあります。

配送速度別:エクスプレスが成長軌道をリード

非エクスプレスサービスは2025年に65.51%の収益シェアを維持しました。これは、定期的なクリニックおよび薬局への配送が24〜48時間の輸送を許容するためです。エクスプレスオプションは、分散型試験と病院のSTATループが当日集荷と次便輸送を要求するにつれて、年平均成長率6.53%(2026年〜2031年)を記録する見込みです。

エクスプレスの拡大は、リアルタイム追跡と時間確定保証を維持する事業者のヘルスケア宅配便サービス市場シェアを拡大します。ルート計画ソフトウェアの改善と冗長なドライバープールが高い価格実現に転換され、市場平均を上回る利益見通しを支えています。

温度管理別:コールドチェーンが常温成長を上回る

非温度管理物流は2025年の価値の80.70%を占めましたが、バイオロジクスの承認とmRNAプラットフォームの採用を背景に、冷蔵・冷凍サービスは年平均成長率6.35%(2026年〜2031年)で成長します。IATA CEIVファーマ認証は多くの入札において閾値要件となりつつあり、常温専業プレーヤーをパートナーシップまたは撤退へと向かわせています。

コールドチェーンの拡大は、規制が最も厳しい欧州と北米を中心に、認証済みルートのヘルスケア宅配便サービス市場規模を拡大します。冷凍および極低温サブセグメントで利用可能なプレミアム価格設定は、車両の資本コストを相殺し、利益の変動を平滑化します。

輸送手段別:航空貨物が時間的制約のあるバイオロジクスを支援

道路輸送はドアツードアの柔軟性により2025年の収益の50.05%を供給しました。航空貨物は、バイオロジクスのパイプラインが迅速かつ温度保護された国際輸送に依存するにつれて、年平均成長率6.16%(2026年〜2031年)で拡大する見込みです。貨物機の気候制御機能と専用コールドチェーンターミナルが普及を加速させています。

マルチモーダル事業者のヘルスケア宅配便サービス市場シェアは上昇しており、これは航空区間をファーストマイルおよびラストマイルの道路サービスと統合し、大陸をまたいだ温度コンプライアンスに対する単一契約の説明責任を可能にするためです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:在宅医療が最も急成長するセグメントとして台頭

病院・クリニックが2025年の収益の56.45%を提供しました。在宅医療プロバイダーは、メディケアが在宅点滴とバイオロジクス注射の償還を拡大した後、2026年〜2031年にかけて年平均成長率6.28%を記録する見込みです。各患者エピソードは、投薬配送から鋭利物廃棄まで、前方および逆方向の物流ニーズを引き起こします。

在宅ケアが加速するにつれて、患者向けデジタルインターフェースとドライバーのエチケットトレーニングが契約獲得の中核となり、テクノロジー先進の事業者に有利な形でヘルスケア宅配便サービス市場ランドスケープをさらに再形成しています。

地域分析

北米は2025年の収益の36.79%を支配し、厳格な医薬品サプライチェーン安全保障法の施行と高い一人当たり医薬品支出によって牽引されました。シリアライズされたトラック・アンド・トレース要件により、非準拠の運送業者が病院および薬局ネットワークから排除され、認証済み宅配便業者に取扱量が集中しました。2024年に30%を超えるドライバーの離職率が続いたことで能力が逼迫しましたが、賃金水準の引き上げも促し、病院キャンパスでの自動化試験を奨励しています。

アジア太平洋地域は2026年〜2031年にかけて最速の年平均成長率7.70%を記録する見込みです。中国の急速な高齢化人口と国内バイオロジクス生産の増加が、準拠したコールドチェーンネットワークへの投資を刺激しています。インドのテレファーマシーブームは、断片化した住所システムにもかかわらずラストマイル需要を拡大しています。日本、韓国、オーストラリアは温度コンプライアンスがプレミアム料金を可能にする高価値ルートを提供しています。東南アジアは依然として能力が制約されていますが、公共部門の医療資金が増加するにつれて長期的な上昇余地が期待されます。

中東・アフリカおよび南米は小さなシェアを占めていますが、勢いのある分野も存在します。湾岸協力会議諸国はメディカルツーリズムと専門医療に多額の投資を行っており、欧州および北米への国際回廊を必要としています。サハラ以南のアフリカは舗装道路の整備が限られており、サービスコストを押し上げ、オートバイ車両とマイクロデポが必要とされています。ブラジルとアルゼンチンは地域のバイオロジクスを供給していますが、通貨の変動が宅配便業者のマージンを圧縮し、車両ファイナンスを複雑にしています。

競争環境

ヘルスケア宅配便サービス市場は中程度に断片化しており、DHL、FedEx、UPSなどのグローバルインテグレーターが地域専門業者と競合しています。極低温遺伝子療法輸送などの高価値ニッチは、CEIVファーマ認証、冗長な冷蔵設備、サイバーセキュアなデータプラットフォームが多大な資本コミットメントを必要とするため、統合が進んでいます。テクノロジーが現在の主要な競争の場となっており、大手プレーヤーはブロックチェーンログを備えたIoTセンサーを展開して改ざん不可能な保管管理記録を実現している一方、小規模な宅配便業者は依然として手動の温度チェックに依存しており、荷主に見えるサービス品質のギャップを生み出しています。

垂直統合が加速しています。医薬品流通業者はAmerisourceBergenのWorld CourierとCardinal HealthのOptiFreightが示すように、能力を確保するために自社宅配便部門を拡大しています。ホワイトラベルパートナーシップにより、病院システムは患者向けブランドを維持しながら物流をアウトソーシングできます。サイバーセキュリティは、2024年に米国保健福祉省が集計した医療データ侵害を受けて、契約の差別化要因として浮上しています。SOC 2 タイプII認証を取得し、相当なサイバー賠償責任保険を保有する宅配便業者は、特に臨床試験ルートでプレミアム価格を設定できます。

地域専門業者はラストマイルの密度と地域規制の深い知識によってシェアを守っています。北米では、専用の病院ループプロバイダーが施設固有の専門知識を活用しています。欧州では、国別に特化した宅配便業者が国境を越えたドライバーローテーションを妨げる労働規制から恩恵を受けています。アジア太平洋全域では、オートバイと小型バンの柔軟な車両が狭い道路と渋滞を克服しています。インテグレーターがニッチプレーヤーを買収して地理的カバレッジや専門能力を追加するため、合併・買収が続いています。

ヘルスケア宅配便サービス業界のリーダー

DHL Group

FedEx

CENCORA (World Courier)

United Parcel Service of America, Inc.

Kuehne+Nagel (including QuickSTAT)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:UPSはAndlauer Healthcare Groupを16億米ドルで買収し、2026年までに医療収益を200億米ドルに倍増させることを目指しています。

- 2025年3月:DHL GroupはCRYOPDPの買収を完了し、細胞・遺伝子療法の能力をファーマ専門ネットワークに統合しました。

- 2024年11月:FedExはアジア太平洋のライフサイエンスネットワークを拡大し、臨床試験輸送向けの温度管理能力を追加しました。

- 2024年2月:DHL Supply Chainは、臨床試験物流を支援するためにペンシルベニア州とノースカロライナ州の5つの新しい温度管理施設に2億米ドルを充当しました。

グローバルヘルスケア宅配便サービス市場レポートの範囲

ヘルスケア宅配便サービスは、医療品の輸送に特化した物流プロバイダーであり、患者ケアに不可欠な敏感な材料の安全かつ適時な配送を確保します。これらのサービスは医療セクターにおいて重要であり、医療用品、検体、機器の輸送に関連する固有のニーズに対応しています。

市場は、目的地(国内、国際)、温度管理(コールドチェーン、非温度感受性)、サービスタイプ(標準サービス、緊急・オンデマンドサービス)、エンドユーザー(病院・クリニック、診断ラボ、製薬・バイオテクノロジー企業、在宅医療プロバイダー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。レポートは上記すべてのセグメントの市場規模と予測値(10億米ドル)を提供します。

| 国内 |

| 国際 |

| エクスプレス(時間確定配送および日付確定配送) |

| 非エクスプレス(標準および繰り延べ) |

| 温度管理済み(コールドチェーン) | 冷蔵(0〜5℃) |

| 冷凍(−18〜0℃) | |

| 常温 | |

| 超低温・深冷凍(−20℃未満) | |

| 非温度管理(非コールドチェーン) |

| 航空 |

| 道路 |

| その他 |

| 病院・クリニック |

| 診断ラボ |

| 製薬・バイオテクノロジー企業 |

| 血液・組織バンク |

| 在宅医療プロバイダー |

| その他のエンドユーザー(臨床研究センター、血液バンク等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 目的地 | 国内 | |

| 国際 | ||

| 配送速度 | エクスプレス(時間確定配送および日付確定配送) | |

| 非エクスプレス(標準および繰り延べ) | ||

| 温度管理 | 温度管理済み(コールドチェーン) | 冷蔵(0〜5℃) |

| 冷凍(−18〜0℃) | ||

| 常温 | ||

| 超低温・深冷凍(−20℃未満) | ||

| 非温度管理(非コールドチェーン) | ||

| 輸送手段 | 航空 | |

| 道路 | ||

| その他 | ||

| エンドユーザー | 病院・クリニック | |

| 診断ラボ | ||

| 製薬・バイオテクノロジー企業 | ||

| 血液・組織バンク | ||

| 在宅医療プロバイダー | ||

| その他のエンドユーザー(臨床研究センター、血液バンク等) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のヘルスケア宅配便サービス市場の規模はどのくらいですか?

2026年のヘルスケア宅配便サービス市場の規模はどのくらいですか?

現在最も高い宅配便収益を生み出している地域はどこですか?

現在最も高い宅配便収益を生み出している地域はどこですか?

目的地別で最も急速に拡大しているセグメントはどれですか?

目的地別で最も急速に拡大しているセグメントはどれですか?

コールドチェーン物流がシェアを拡大している理由は何ですか?

コールドチェーン物流がシェアを拡大している理由は何ですか?

宅配便業者にとって最大の運営上の課題は何ですか?

宅配便業者にとって最大の運営上の課題は何ですか?

在宅医療は宅配便需要にどのような影響を与えますか?

在宅医療は宅配便需要にどのような影響を与えますか?

最終更新日: