ヨーロッパ国内クーリエ市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

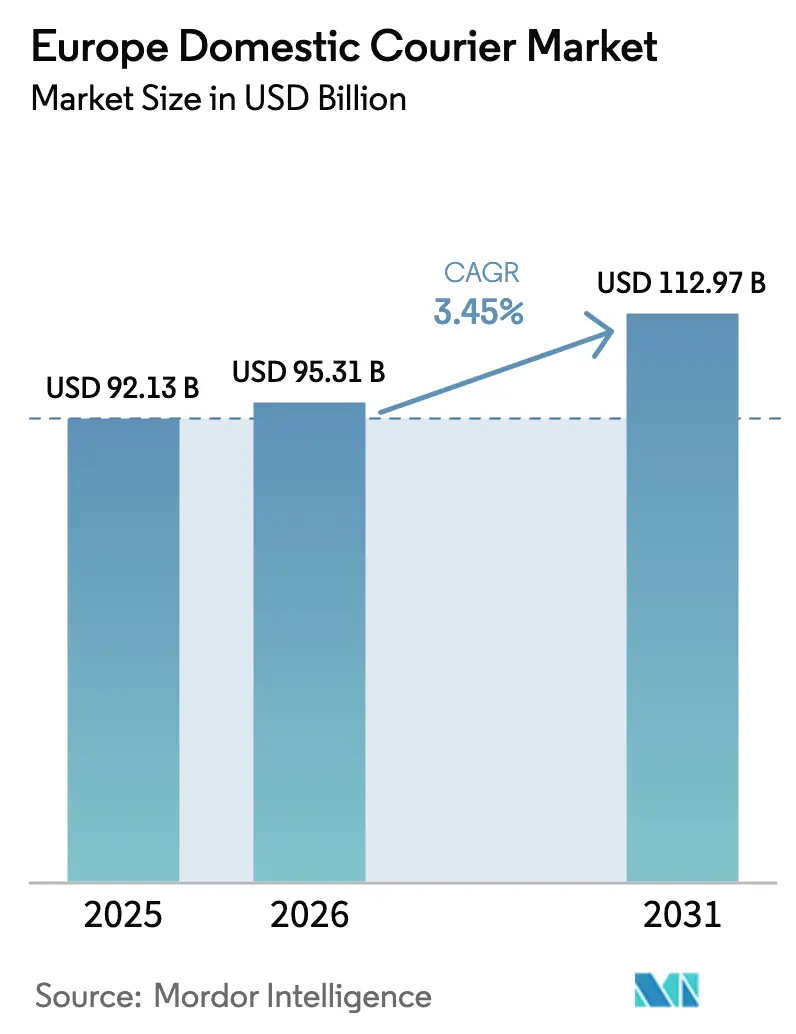

| 基準年の市場規模 (2025) | 92.13 十億米ドル |

| 市場規模 (2026) | 95.31 十億米ドル |

| 市場規模 (2031) | 112.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

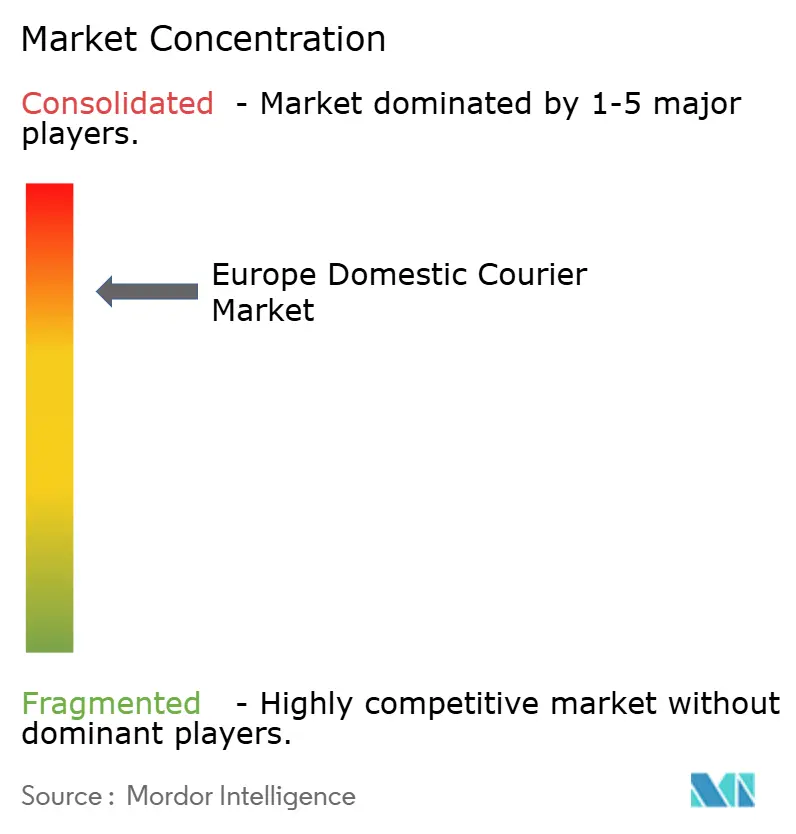

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ国内クーリエ市場分析

ヨーロッパ国内クーリエ市場規模は2026年に950億3,100万USDと推定され、2025年の921億3,000万USDから成長し、2031年には1,129億7,000万USDとなることが予測されており、2026年から2031年にかけて年平均成長率3.45%で成長します。この主要成長は、Eコマースによる小包数量の勢い、電動フリートへの構造的転換、およびヘルスケアなどの専門セクターからの堅調な需要に支えられています。ネットワーク事業者はルートを高密度化することで規模の経済を引き続き獲得していますが、上昇する労働コストと厳格な排出規制が営業利益率を圧迫しています。郵便事業者とテクノロジー主導の新規参入者がパートナーシップを組み、能力不足とデジタルルーティング効率のバランスを取ることで統合が加速しています。一方、東ヨーロッパ諸国はインフラ整備とデジタルコマースの急速な普及を背景に、成熟した西ヨーロッパ諸国を上回るペースで成長しています。

主要レポートの要点

- 配送スピード別では、ノンエクスプレスサービスが2025年のヨーロッパ国内クーリエ市場シェアの76.20%を占め、エクスプレスサービスは2026年から2031年にかけて年平均成長率4.12%で成長する見込みです。

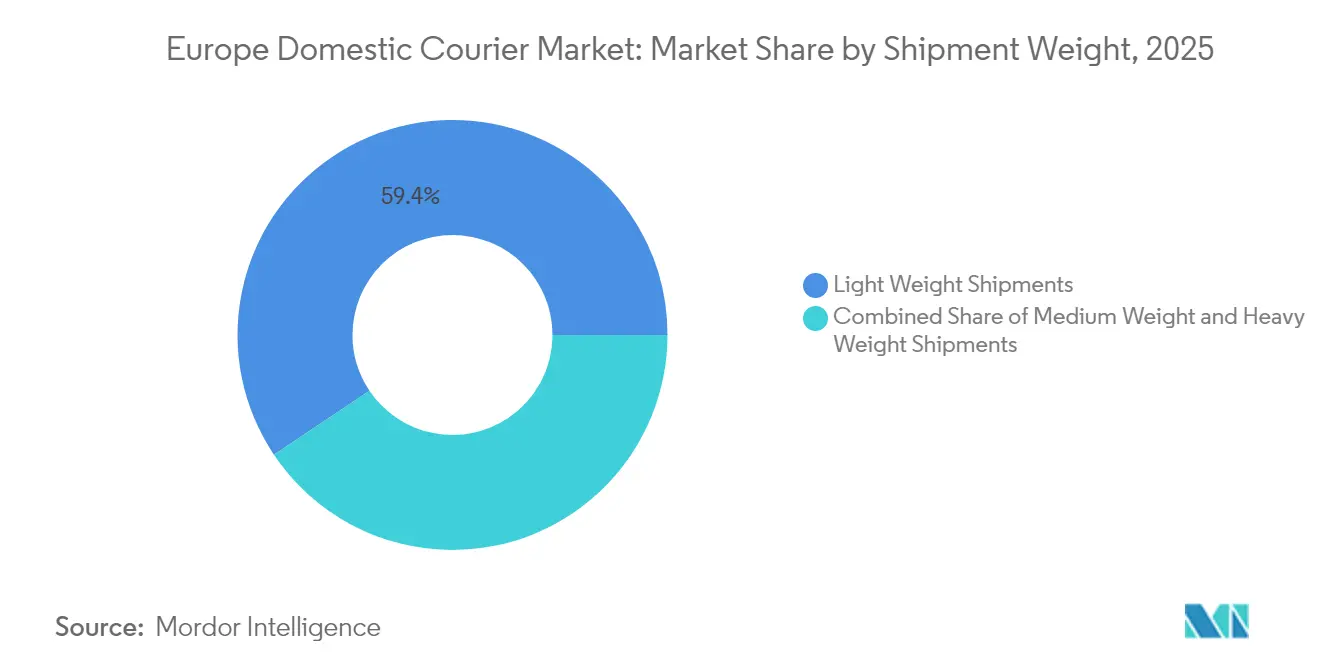

- 貨物重量別では、軽量小包が2025年のヨーロッパ国内クーリエ市場規模の59.40%を占め、重量小包は2026年から2031年にかけて年平均成長率3.62%で拡大する見込みです。

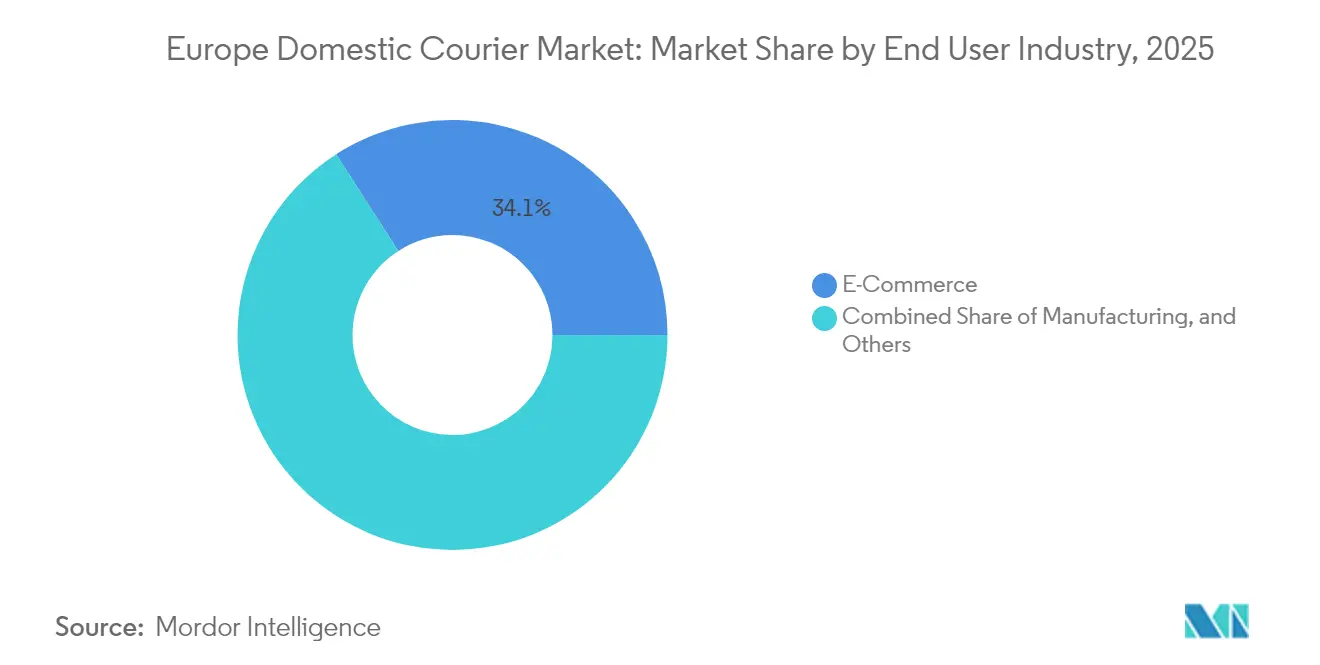

- エンドユーザー産業別では、Eコマースが2025年の収益シェア34.10%でトップとなり、ヘルスケア配送が2026年から2031年にかけて最速の年平均成長率3.74%を記録します。

- モデル別では、企業対消費者(B2C)セグメントが2025年の収益シェアの47.90%を占めていますが、消費者対消費者(C2C)の貨物が2026年から2031年にかけて最高の年平均成長率3.92%を示します。

- 地域別では、ポーランドが2025年に3.20%のシェアを獲得し、ブルガリアは2026年から2031年にかけて年平均成長率3.67%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ国内クーリエ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速なEコマース小包数量の急増がネットワーク密度を維持 | 1.2% | 西ヨーロッパ都市部に集中したグローバル規模 | 短期(2年以内) |

| 当日および需要に応じた都市配送への需要 | 0.8% | ロンドン、パリ、ベルリンを中心とした主要ヨーロッパ都市 | 中期(2~4年) |

| 宅外受取(小包ロッカーおよびPUDO)ネットワークの成長 | 0.9% | 北ヨーロッパおよび中央ヨーロッパ、南部市場へ拡大中 | 中期(2~4年) |

| 電動および貨物自転車フリートを加速させるEUグリーンディール奨励策 | 0.6% | EU27市場、オランダ、ドイツ、フランスで最も強力 | 長期(4年以上) |

| ホワイトラベルパートナーシップを解放する郵便事業者の自由化 | 0.4% | 中・東ヨーロッパ、一部の西ヨーロッパ市場 | 長期(4年以上) |

| 渋滞ゾーン料金を削減するAI搭載ダイナミックルーティング | 0.3% | 低排出ゾーン(LEZ)・超低排出ゾーン(ULEZ)が導入された都市中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速なEコマース小包数量の急増がネットワーク密度を維持

越境ショッピングの流入によりEU域内小包数量は2024年に23%増加し、統合ネットワークのスケールメリットを強化しました。ブラックフライデーのピーク時には1日当たりの数量がベースラインより最大40%増加し、ハブ容量を逼迫させながらも、小包優先サプライチェーンへの構造的転換を確認しました。国内フローと越境フローを一致させることができる事業者は、1小包当たりの停車コストを引き続き削減しています。このトレンドの持続性は現在、ピーク週における柔軟な配送時間帯に対する消費者の許容度に依存しており、これは西ヨーロッパの主要大都市圏ですでに見られる妥協点です[1]「個人向けEコマース統計」、欧州委員会、ec.europa.eu 。

当日および需要に応じた都市配送への需要

人口密集都市のエンドカスタマーは4時間以内のプレミアム時間帯を選択することが増えており、ネットワークは排出ゾーン内にマイクロフルフィルメントセンターを追加するよう促されています。貨物自転車フリートと電動バンは、日々のLEZ料金を回避し停車時間を短縮できるため支持を得ていますが、コスト回収は主に高額SKUに対してのみ実行可能なままです。事業者はスピードとピックアップの利便性を組み合わせるために、ダークストアと小包ロッカーを同じ場所に設置することで対応しています。このモデルの拡張性はティア1都市以外では、不動産経済とサービス料金を支払う消費者の継続的な意欲に依存しています[2]「欧州グリーンディール」、欧州委員会、ec.europa.eu。

宅外受取(小包ロッカーおよびPUDO)ネットワークの成長

InPostは2024年に9カ国27,000台のロッカーを通じて10億個の小包を処理しました。ロッカーの普及により、ラストマイルコストが宅配と比較して30~40%削減され、配達失敗率が大幅に低下します。ドイツとポーランドにおけるマルチキャリアロッカー共有などのオープンネットワークイニシアチブは、稼働率をさらに向上させています。しかし、高密度ロッカーグリッドの資本集約的な性質は、資金力のある事業者に有利に働き、規模の小さいクーリエは独自資産を構築するよりもホワイトラベルパートナーシップを通じて便乗することが多い状況です。

電動および貨物自転車フリートを加速させるEUグリーンディール奨励策

EU法令により、2035年までに都市内配送車両の排気管からの排出が段階的に廃止され、フリートへの投資がバッテリー式バンと貨物自転車に向かっています。DHL Groupはすでにヨーロッパ全土で17,000台の電動自転車を運用しており、ラストマイル走行での排出削減率90%を実現しています。先行企業は低排出ゾーンでの料金免除と迅速な路肩アクセスによりコスト軽減を享受しています。課題は充電インフラの普及状況であり、第二次都市ではまだ遅れており、ディーゼルフリートのライフサイクルが長引き、即時スケールが制限されています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ドライバー不足と上昇する労働コスト | -0.7% | 汎欧州、ドイツ、英国、オランダで深刻 | 短期(2年以内) |

| 厳格な都市排出・アクセス規制 | -0.5% | LEZ・ULEZゾーンを有する主要ヨーロッパ都市 | 中期(2~4年) |

| 成熟した西ヨーロッパ市場の飽和が小包数量成長を鈍化 | -0.4% | 西ヨーロッパのコア市場 | 長期(4年以上) |

| 包装廃棄物指令がコンプライアンスの複雑さを増大 | -0.3% | 包装・包装廃棄物規則(PPWR)規制下のEU27市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と上昇する労働コスト

2024年には推定426,000件のドライバー求人が配送能力を制約し、主要市場全体で賃金を8~12%引き上げています。高密度都市ルートには追加の賃金プレミアムが必要であり、ロンドンとチューリッヒでは時給コストが25~30ユーロに達しています。自律配送の試験運用とルート最適化の取り組みが不足を部分的に補っていますが、多大な資本を必要とします。規模の小さい事業者はますます中間マイル区間を3PLにアウトソーシングしており、規模が労働交渉力の前提条件となるにつれて統合が進んでいます[3]「EU内のトラック運転手不足」、欧州委員会、transport.ec.europa.eu。

厳格な都市排出・アクセス規制

320以上のヨーロッパの都市が非適合車両に対して1日12.50~25ユーロの料金を課しており、ディーゼル主体のフリートに対して即時の利益率侵食が生じています。今後のゼロエミッションゾーンにより、営業時間中に内燃機関バンが完全に除外され、フリートの更新が加速します。自治体がそれぞれ異なる基準や免除規則を採用しているため、コンプライアンスの複雑さが増しており、高度なフリート管理ツールが必要とされています。早期に電動化投資を行った事業者は構造的なコスト優位性を獲得し、遅れた事業者は資本支出の急増とルートの再調整に直面します[4]「低排出ゾーン:主要調査結果」、欧州環境機関、eea.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが勢いを増す

ヘルスケアは温度管理された医薬品・医療機器フローを背景に、2026年から2031年にかけて年平均成長率3.74%で拡大する成長ニッチを占めています。UPSは2024年にドイツ、オランダ、ポーランドに新規拠点を設置し、ヨーロッパにおけるコールドチェーンの拠点を40%拡充しました。これらの追加により、2~8℃および氷点下製品に対するネットワークの信頼性が強化されており、これは標準的な小包事業者が認証の深みに欠ける分野です。Eコマースは依然として2025年のシェア34.10%で全体価値をリードしていますが、消費者が統合配送や宅外受取に移行するにつれて、成熟市場での数量成長は鈍化しています。製造業と卸売業は安定した貢献を維持し、ベースロード密度に不可欠な中重量B2B貨物を支えています。循環経済のリターンはその他セグメントに含まれており、EU環境設計規則が製品ライフサイクルを延長するにつれて安定した二桁成長を記録しています。その結果、事業者は高価値ヘルスケアフローと大量の小売小包の両方を取り込むためにサービスポートフォリオを多様化し、フリートと施設の柔軟性を確保しています。

ヨーロッパ国内クーリエ市場の事業者は、ヘルスケア監査要件を満たすためにGDP(医薬品適正流通基準)準拠の倉庫とリアルタイム温度監視に投資しています。同時に、オムニチャネル小売業者は週末と時間外配送を要求しており、ネットワークは停車当たりコストを上昇させることなく運営時間帯を延長するよう促されています。複雑さの増加が参入障壁を高め、多温度帯の専門知識と、ヘルスケアと標準数量の間で切り替え可能な自動仕分けセンターを持つネットワーク間でシェアが集中しています。パンデミック後にサプライチェーンが地域化するにつれて、ポーランドとベネルクス回廊が医療の中心的なハブとして台頭し、ヨーロッパ国内クーリエ市場内でヘルスケア小包フローがさらに集中しています。

配送スピード別:エクスプレスが都市中心部でリード

エクスプレス貨物は、緊急のB2B注文とプレミアム当日消費者需要を背景に、2026年から2031年にかけて年平均成長率4.12%という最も急速な軌跡を記録しています。都市の渋滞とLEZ料金は、交通を縫って走れるコンパクトな電動バンと自転車を優遇し、サービス信頼性を高めています。ノンエクスプレス配送は2025年の価値の76.20%を依然として占めていますが、消費者がより低速でもより環境に優しい選択肢を選ぶにつれて成長が鈍化しています。エクスプレスチャネルは予測分析を活用して最適なマイクロフルフィルメント半径内で注文をまとめ、停車密度を改善しています。

ノンエクスプレスは幹線での規模を供給することでネットワーク経済を支え続け、エクスプレスサービスの運営コストを補助しています。ヨーロッパ国内クーリエ市場はそのためデュアルスピードインフラを追求しており、自動化ハブがスプリット仕分けロジックを展開する一方で、長距離輸送資産が締め切りギリギリのエクスプレス便に動的に再割り当てされています。このハイブリッド性により、事業者は固定資産を複製することなくプレミアム時間帯で収益を上げることができます。小包ロッカーへの転換などのコスト削減策は、エクスプレスの自宅配達試みを減らし、ヨーロッパ国内クーリエ市場全体でスピードと資源効率のバランスを取っています。

貨物重量別:軽量小包が優位を維持

軽量小包は2025年の価値の59.40%を占めています。これはほとんどのEコマース商品が標準的な自動仕分け形式に収まるためです。軽量小包は高速クロスベルトソーターを通じて輸送されており、ヨーロッパ国内クーリエ市場を支える1個当たりのコストが実現されています。重量小包は、産業用メンテナンス品や住宅改善品がオンラインに移行するにつれて、2026年から2031年にかけて最高の年平均成長率3.62%を示しています。このような重量の取り扱いには、テールリフトバンと割増料金を伴う建物内配送オプションが必要です。

中重量小包は消費者向けおよび産業用フローの両方に便乗することで安定して成長しています。仕分けセンターは全スペクトルを効率的に処理するために調整可能なシュート幅とロボットアームへの投資を行っています。排出規制により軽量貨物自転車と重量ディーゼルバンのコスト差が拡大し、可能な限り貨物統合を促しています。それでも、製品寸法の多様性により、3つの重量帯すべてがヨーロッパ国内クーリエ市場のサービス設計における重要な柱であり続けることが確保されています。

モデル別:C2Cが循環型マーケットプレイスとともに台頭

B2Cは直販ブランドと小売市場の数量が小売業を再定義し続けることを背景に、2025年のシェア47.90%で優位を維持しています。しかしC2C取引は現在、中古アパレル、電子機器、家具を扱うリコマースプラットフォームに牽引されて、2026年から2031年にかけて年平均成長率3.92%で拡大しています。この急増によりネットワークは不規則な集荷と非標準的な包装を処理するよう強いられており、自宅印刷ラベルやロッカーへのQRコードドロップオフなどのサービスモジュールを提供するきっかけとなっています。B2B数量は産業注文の回復に伴い安定しており、全体的な成長が鈍化する中でも高いチケットサイズをもたらしています。

汎用性とコストを融合させるために、クーリエは主要なC2Cプラットフォームとのシームレスなラベル生成と積極的な追跡を可能にするAPIインテグレーションを組み込んでいます。サステナビリティの認証が重要な選択基準となっており、発送者と受取人はしばしば貨物当たりのカーボンフットプリントを開示する事業者を好みます。そのためヨーロッパ国内クーリエ産業はモデル戦略を環境報告義務と整合させ、ISO 14001の採用をマーケティングの優位性に転換しながら、3つのモデルすべてにわたる業務を合理化しています。

地域分析

ポーランドは2025年に3.20%のシェアを占め、西ヨーロッパの消費者市場と東ヨーロッパの生産拠点をつなぐ重要な回廊として機能しています。中央通信港などの政府主導のインフラプロジェクトにより多様なモーダル接続が強化され、小包ハブが国内と越境の数量の間で容易に切り替えられるようになっています。ドイツとフランスは大きな絶対収益を維持していますが、ロッカーの普及と配送頻度の最適化が1人当たりの貨物を緩和するにつれて数量成長は正常化しています。

ブルガリアはEU構造基金による幹線道路と倉庫ストックの近代化に支えられて、2026年から2031年にかけて年平均成長率3.67%で成長テーブルをリードしています。ルーマニアとチェコ共和国でも同様の軌跡が見られ、賃金競争力が汎ヨーロッパプラットフォームにサービスを提供するフルフィルメントセンターを誘致しています。

北欧諸国はゼロエミッションイニシアチブと倉庫自動化のパイロット運用を継続しており、後にヨーロッパ国内クーリエ市場全体に展開されるベストプラクティスを輸出しています。ブレグジット後の英国はEUフローに手続き上の摩擦に直面していますが、定着したオンラインショッピング習慣により国内数量を守っています。スイスは高価値商品とコールドチェーンヘルスケアに特化したプレミアムニッチを占め、EU諸国と比較して高い収益を確保しています。

競争環境

国内郵便事業者が国際統合業者とデジタルネイティブ専門企業と競い合う中、市場の統合は中程度に留まっています。Deutsche Post DHL Groupはその17,000台規模の電動自転車フリートを活用してサステナビリティで差別化を図りながら、ドイツ全土でロッカーパートナーシップを拡大しています。InPostの汎ヨーロッパロッカー戦略は10億個の小包というマイルストーンを支え、ラストマイルコストの削減を望む小売業者とのホワイトラベル契約を可能にしています。

Royal MailとPost NLは労働不足を相殺するために自動化を加速させており、Post NLがニューウェヘインに建設した3億ユーロ(3億3,109万USD)の大型メガハブが1日120万個の小包を処理できる能力を持つことがその証左です。

テクノロジー投資はAIルーティング、予測仕分け計画、顧客向けカーボンダッシュボードに集中しています。マーケットプレイスやERPシステムとのオープンAPIを育成する事業者は、より粘着性の高いクライアント関係を確保しています。規制上のリスクがフリートのロードマップを形成しており、電動化で遅れた事業者はLEZペナルティの増加に直面しています。そのためヨーロッパ国内クーリエ市場は、単純なネットワーク規模よりもサステナビリティコンプライアンスとデータ駆動型効率の二つの軸を中心に展開しています。

ヨーロッパ国内クーリエ産業のリーダー企業

DHL Group

International Distributions Services(GLS含む)

La Poste Group

United Parcel Service of America, Inc.(UPS)

FedEx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:InPostは英国のロッカー数を2026年までに6,000台から10,000台に増やすため10億ポンドの計画を発表し、食料品店や交通ハブを対象としています。

- 2024年9月:DHL Expressは18億ユーロ(19億8,000万USD)でHillebrand Goriを買収し、温度管理されたワインおよびスピリッツの物流能力を追加しました。

- 2024年8月:FedExはパリ、ロンドン、アムステルダムにわたる2億ユーロ(2億2,072万USD)の電動バン試験運用を開始し、500台のゼロ排気管車両を配備しました。

- 2024年7月:Post NLはオランダのニューウェヘインに3億ユーロ(3億3,109万USD)の自動仕分けセンターを開設し、1日当たりの処理能力を120万個に拡大しました。

ヨーロッパ国内クーリエ市場レポートの範囲

配送スピード別のセグメントとして、エクスプレスおよびノンエクスプレスが対象となっています。貨物重量別のセグメントとして、重量貨物、軽量貨物、中重量貨物が対象となっています。エンドユーザー産業別のセグメントとして、Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他が対象となっています。モデル別のセグメントとして、企業間取引(B2B)、企業対消費者(B2C)、消費者対消費者(C2C)が対象となっています。国別のセグメントとして、アルバニア、ブルガリア、クロアチア、チェコ共和国、デンマーク、エストニア、フィンランド、フランス、ドイツ、ハンガリー、アイスランド、イタリア、ラトビア、リトアニア、オランダ、ノルウェー、ポーランド、ルーマニア、ロシア、スロバキア共和国、スロベニア、スペイン、スウェーデン、スイス、英国が対象となっています。| エクスプレス |

| ノンエクスプレス |

| 重量貨物 |

| 軽量貨物 |

| 中重量貨物 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者対消費者(C2C) |

| アルバニア |

| ブルガリア |

| クロアチア |

| チェコ共和国 |

| デンマーク |

| エストニア |

| フィンランド |

| フランス |

| ドイツ |

| ハンガリー |

| アイスランド |

| イタリア |

| ラトビア |

| リトアニア |

| オランダ |

| ノルウェー |

| ポーランド |

| ルーマニア |

| ロシア |

| スロバキア共和国 |

| スロベニア |

| スペイン |

| スウェーデン |

| スイス |

| 英国 |

| その他のヨーロッパ |

| 配送スピード | エクスプレス |

| ノンエクスプレス | |

| 貨物重量 | 重量貨物 |

| 軽量貨物 | |

| 中重量貨物 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者対消費者(C2C) | |

| 国 | アルバニア |

| ブルガリア | |

| クロアチア | |

| チェコ共和国 | |

| デンマーク | |

| エストニア | |

| フィンランド | |

| フランス | |

| ドイツ | |

| ハンガリー | |

| アイスランド | |

| イタリア | |

| ラトビア | |

| リトアニア | |

| オランダ | |

| ノルウェー | |

| ポーランド | |

| ルーマニア | |

| ロシア | |

| スロバキア共和国 | |

| スロベニア | |

| スペイン | |

| スウェーデン | |

| スイス | |

| 英国 | |

| その他のヨーロッパ |

市場の定義

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・荷物)の輸送に特化した物流および郵便サービスプロバイダーのことを指します。(1)70kg(154ポンド)以下の貨物・小包・荷物、(2)企業顧客向け小包(企業間取引(B2B)・企業対消費者(B2C))および個人顧客向け小包(C2C)、(3)ノンエクスプレス小包配送サービス(標準および据え置き)およびエクスプレス小包配送サービス(日指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際貨物の全体的な市場規模(USD)と市場数量(小包件数)を捉えています。

- 人口統計 - 総潜在的市場需要を分析するために、人口成長と予測が調査・提示されています。性別(男性・女性)、開発地域(都市・農村)、主要都市、人口密度、最終消費支出(成長率とGDP比シェア%)などの主要パラメーターにわたる人口分布を示しています。このデータは、需要と消費支出の変動、および潜在的需要の主要拠点(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、発送元と配送先が調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP貨物を指します。(1)軽量貨物、中重量貨物、重量貨物を含む70kg(154ポンド)以下の貨物・小包・荷物、(2)企業顧客向け小包(企業間取引(B2B)・企業対消費者(B2C))および個人顧客向け小包(C2C)、(3)ノンエクスプレス小包配送サービス(標準および据え置き)およびエクスプレス小包配送サービス(日指定エクスプレスおよび時間指定エクスプレス)の市場規模(USD)と市場数量(小包件数)を捉えています。

- Eコマース - このエンドユーザー産業セグメントは、Eテイラーがオンライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を捉えています。範囲には、(i)企業のオンライン顧客注文が処理されるサプライチェーン、(ii)製造地点から消費者への商品配送地点までのプロセスが含まれます。在庫(据え置きおよび時間重視)の管理、配送、および流通が含まれます。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスと貿易パフォーマンス(輸出入)の間には正かつ有意な(統計的)相関関係があります。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI事業者がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を捉えています。CEPは機密文書やファイルの発送において金融サービス産業にとって重要です。このセクターの事業体は、(i)金融取引(すなわち金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険および損害保険の引受けによるリスクプーリング、(iv)金融仲介、保険および従業員給付プログラムを促進・支援する専門サービスの提供、(v)通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延や混乱をもたらす可能性があり、逆に価格の下落は短期的な収益性の向上と消費者への最良の取引提供に向けた市場競争の激化につながる可能性があります。そのため、燃料価格の変動は調査期間にわたって研究・提示されており、原因と市場への影響とともに記載されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)とその主要経済セクター別の分布が、この産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは産業連関表・供給利用表と組み合わせて、物流需要への潜在的な主要貢献セクターの分析に使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)の成長が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長評価に使用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケア事業者(病院、クリニック、医療センター)がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を捉えています。範囲には、医療品・医薬品(外科用品および器具、手袋、マスク、注射器、機器を含む)の据え置きおよび時間重視の輸送に関わるCEPサービスが含まれます。このセクターの事業体は、(i)専ら医療ケアを提供するものを含み、(ii)訓練を受けた専門家によってサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働力投入を含むプロセスを伴い、(iv)産業に含まれる従事者が保有する学位に基づいて定義されています。

- インフレーション - 卸売物価インフレーション(生産者価格指数の前年比変化)と消費者物価インフレーションの両方の変動が、この産業トレンドで提示されています。このデータは、インフレーション環境を評価するために使用されており、それがサプライチェーンの円滑な機能に重要な役割を果たし、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関費、転送料金、クーリエ料金など物流運営コストコンポーネントに直接影響を与えるため、物流および輸送市場全体に影響を及ぼします。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面カテゴリー別の道路延長分布(舗装対未舗装)、道路分類別の道路延長分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港湾でのコンテナ取扱量、主要空港での貨物取扱量などの変数が、この産業トレンドで分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、発送元または配送先が調査対象地域(レポートの範囲に応じた国または地域)の境界外にあるCEP貨物を指します。(1)軽量貨物、中重量貨物、重量貨物を含む70kg(154ポンド)以下の貨物・小包・荷物、(ii)地域間および地域内貨物の市場規模(USD)と市場数量(小包件数)を捉えています。

- 主要産業トレンド - 「主要産業トレンド」と題するレポートセクションには、市場規模の推定値と予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列データまたは利用可能な最新データポイント)の形式で、簡潔な市場関連コメントとともに提示されています。

- 主要戦略的施策 - 競合他社との差別化または一般戦略として使用するために企業が取る行動を主要戦略的施策(KSM)と呼びます。これには、(1)合意・契約、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が絞り込まれ、そのKSMが調査・提示されています。

- ロジスティクスパフォーマンス - ロジスティクスパフォーマンスとロジスティクスコストは貿易の根幹であり、貿易コストに影響を与え、各国がグローバルに競争する原動力となります。ロジスティクスパフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレーション環境などに影響を受けます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)のロジスティクスパフォーマンスが調査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)の事業者がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に材料または物質を新製品に化学的、機械的または物理的に変換することに従事する事業体です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料のスムーズな流れを維持し、完成品の流通業者またはエンドカスタマーへのタイムリーな配送を実現し、ジャストインタイム製造のためにクライアントへの原材料の保管・供給を行う上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(管理、廃棄物管理、法務、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送や機密文書・ファイルの発送など、これらの産業への・からの時間重視の物資や書類の信頼できる輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採掘産業(石油・ガス、採石・鉱業)の事業者がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、(i)主に農作物の栽培、家畜の飼育、木材の伐採、自然の生息地からの魚類・その他の動物の収穫、および関連する支援活動に従事する事業体、(ii)石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業体です。ここで、物流サービスプロバイダー(LSP)は、(i)生産者・サプライヤーから農家への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと生産物(農産物)の流通業者・消費者へのスムーズな流れのための調達、保管、取り扱い、輸送、配送活動において重要な役割を果たし、(ii)上流から下流にわたるすべての工程をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。これには、輸送・保管される商品の品質保持期間に応じて、温度管理および非温度管理物流が必要に応じて含まれます。

- 生産者物価インフレーション - 生産者の観点からのインフレーションを示すもので、一定期間にわたって生産者が受け取る産出物の平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレーション」産業トレンドにおいて卸売物価インフレーションとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とされています。このデータは、インフレーション環境をより深く理解するために消費者物価インフレーションと組み合わせて使用されています。

- セグメント収益 - セグメント収益は、市場における主要プレイヤー全員について三角測量または算出・提示されています。調査対象地域(レポートの範囲に応じた国または地域)において、調査の基準年に企業が獲得したクーリエ・エクスプレス・小包(CEP)市場固有の収益を指します。財務状況、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要経済地域などの主要パラメーターの調査・分析を通じて算出されており、これらは企業の年次報告書やウェブページで報告されています。財務開示が乏しい企業については、D&B HooversやDow Jones Factivaなどの有料データベースを利用し、業界・専門家との対話を通じて検証されています。

- 運輸・保管セクターのGDP - 運輸・保管セクターのGDPの価値と成長は、輸送・物流市場規模と直接的な関係があります。そのため、この変数は調査期間にわたって価値(USD)および総GDPに占めるシェア%の観点から調査・提示されており、投資、動向、現在の市場シナリオに関する簡潔で関連性の高いコメントによって裏付けられています。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォンの普及拡大、可処分所得の増加が相まって、グローバルなEコマース市場の驚異的な成長につながっています。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスなど物流サービスへの需要増加につながっています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品流通額(GMV)、過去の成長と予測成長、主要商品グループの内訳が、この産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを担い、物流産業は工場への原材料のスムーズな流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互に連動しており、シームレスなサプライチェーンにとって重要です。そのため、粗付加価値(GVA)、GVAの主要製造セクター別内訳、調査期間における製造業の成長が、この産業トレンドで分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に商品の卸売または小売に、一般に変換なしで従事し、商品販売に付随するサービスを提供する事業体です。物流サービスプロバイダー(LSP)は、資材調達、輸送、注文履行、倉庫保管、需要予測、在庫管理などの活動をカバーしながら、生産工場から流通業者、最終的にエンドカスタマーへの物資および完成品の信頼できる輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重量 | 軸重量とは、特定の車軸に接続された車輪を通じて路面にかかる総荷重(重量)を指します。世界中で軸重量監視を確保するためのシステムが整備されており、関係規制当局が定めた制限を超えると罰則・罰金が科される場合があります。道路による貨物輸送においては、軸重量制限に関する知識が(i)利益を最大化するための最適な積載、(ii)制限超過および関連する罰金の回避、(iii)車両の摩耗・損耗の防止、(iv)顕著な公共メンテナンス・修繕コストをもたらす路面損傷の回避、(v)より良いターンアラウンドタイムの達成に活用できるため、コストの重要な決定因子となる場合があります。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地に戻る移動のことで、地域の物流エコシステムの可視性に応じて、フル、一部、または空荷のトラック積載(全行程または一部)を含む場合があります。この点に関して、空コンテナを原産地に輸送することをデッドヘッディングと呼びますが、地域全体でのコンテナ・容器不足を考慮すると、これもコスト上昇と最適でない利益ポテンシャルの達成において重要な要素です。一般に、キャリアはバックホール輸送時の運賃確保のために割引を提供します。 |

| 船荷証券(BOL) | 船荷証券とは、キャリアが荷主に対して貨物の受領を認めるために発行する法的契約文書であり、両当事者間の運送契約の証拠となります。大まかに言えば、(i)運搬される貨物の種類、数量、その他の仕様、(ii)目的地、貨物の条件・規約、(iii)貨物の処理に必要なすべての情報を持つキャリアとドライバー(保険や通関手続きに使用可能)、(iv)荷物が損傷なく荷受人への発送準備ができているという保証が詳述されています。この点に関して、ハウス船荷証券(HBL)は、発送(荷主)のために貨物フォワーダーまたは無船舶運送事業者(NVOCC)が発行する、貨物受領を認める文書です。複数の荷主からの貨物が関与する場合、マスター船荷証券(MBL)が関与する場合があり、これはキャリアが取り扱うすべての貨物(共通の目的地への)の統合版であり、輸送を予約した人(フォワーダーまたは荷主)に応じてキャリアからフォワーダーまたは荷主に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。船内で利用可能なタンク間での燃料の積み込みと分配の物流が含まれます。この点に関して、(i)バンカー燃料とは技術的に船舶で使用されるあらゆる種類の燃料油のことです。その名称は船舶と港湾に設置された保管コンテナに由来し、蒸気船時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは燃料を保管するための船内スペース(タンク)のことです。(iii)バンカートレーダーとはバンカー(燃料)の売買を行う人のことです。(iv)バンカーコールとは、貨物船がバンカーオイルや物資を積むために港に停泊・接岸することです。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー・コントリビューション(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)が海運会社によってバンカーコストの変動の影響を相殺するために適用されることから、荷主に適用される運賃という観点から重要です。 |

| カボタージュ | ある国で登録された輸送車両による、別の国の国内領土での輸送のことです。カボタージュ法は、国内貨物輸送を自国登録の車両(場合によっては建造・乗組員も国内)に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが処理できるカボタージュの最大許容割合を規定する場合があります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)貿易コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の社内人員、ビジネスパートナー、顧客間の電子的に可能になったビジネスインタラクションを指し、(ii)新技術を効率的に活用してグローバル経済を活用するための供給・流通チャネルの最適化です。Cコマースの利点としては、(i)組織の効率性と収益性の最大化、(ii)企業が協力して働けるようにする物理的チャネルとのテクノロジー統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広いオーディエンスにリーチすることによる競争力の向上などが挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者が互いにモノをレンタルできる企業、または中古品の販売を可能にするMeta(旧Facebook)マーケットプレイスなどのマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの全国ブランドと提携してファストフードデリバリーを提供し、Cコマースを基盤にビジネスモデルを構築した事例などがあります。DoorDashはその後、レストランから小売業者へのデリバリーサービスを拡大し、企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | 小包・荷物(最大70kg)を商業契約ベースで国内または国際的に迅速なドアツードアの集荷・配送サービスを提供する事業体・企業のことです。例えば、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数あります。 |

| クロスドッキング | クロスドッキングとは、物流管理において、入荷配送車両から荷物を降ろして直接出荷配送車両に積み込み、従来の倉庫物流の慣行を省略することで時間とコストを節約する手法です。入出荷の移動の緊密な同期が必要です。倉庫保管(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | 2つの異なる国間で第3国に登録された車両による国際輸送のことです。第3国とは、積載・出発国および荷下ろし・到着国以外の国のことです。クロストレード法は、国際貨物輸送を各国の登録車両(場合によっては建造・乗組員も)に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが処理できるクロストレードの最大許容割合を規定する場合があります。 |

| 通関手続き | 税関を通じて貨物を申告・通関させるプロセスです。輸入許可証・許可書の提出、輸入関税の支払い、貨物の性質に応じたその他の必要書類の提出などの税関による指定手続きへの関与を含みます。この点に関して、通関業者とは、貨物輸入者・輸出者に代わって行動するために各国の関係省庁に認可を受けた個人または企業のことです。 |

| 危険物 | 危険物(有害物質またはHAZMATとも呼ばれる)には、可燃性液体・固体、ガス(圧縮、液化、加圧下で溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の雑多な危険物および製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送・カーゴ・クーリエ輸送の最初の段階、(ii)商業者の施設または倉庫から商品が転送される次のフルフィルメントセンター・倉庫・ハブへの商品の輸送、(iii)地域の配送センターから店舗への商品の発送(小売業者向け)、(iv)工場またはサプライチェーンから流通センターへの完成品の輸送(製造業者向け)、(v)エンドカスタマーの自宅または店舗からの商品の集荷、その後倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品を集荷し、エンドコンシューマーへの配送のためにサードパーティ物流プロバイダーまたはクーリエサービスプロバイダーに転送するプロセス(Eコマース)を指します。荷物が次の倉庫またはクーリエのハブに到達すると、仕分けされてさらに輸送され、顧客の玄関まで届けられます。例えば、UPSをクーリエとして選択した場合、ファーストマイル配送とは製品が製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターに届けられることです。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から個人の自宅・小売店・企業または小包ロッカーなどの最終目的地に移動される、配送プロセスの最後のステップのことを指します。これは、ファーストマイル、ミドルマイル、ラストマイル配送のプロセス全体に関わる総コストの約半分を占めますが、商品、ビジネスモデルなどの要因によって輸送ごとに変動する場合があります。 |

| ミルクラン | ミルクランとは、リーン管理の原則を物流に適用した、様々なサプライヤーから1つの顧客に混合荷物を輸送するための配送方法です。各サプライヤーが毎週1人の顧客のニーズを満たすためにトラックを送るのではなく、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳処理会社に届けるための牛乳を集荷していた酪農業界の慣行からその名を得ています。ミルクランはより効率的な物流処理方法になりえますが、適切な計画が必要です。ルートに複数の企業からの製品が含まれる場合、費用の分担や共同配送の取り決めのその他の側面についての合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースを共有することで全関係者の時間とコストを節約できます。 |

| マルチカントリー統合(MCC) | マルチカントリー統合(MCC)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト面以外にも、(i)各原産地から最終目的地までの物流を心配することなく、より幅広い原産国のサプライヤーを選択できる柔軟性、(ii)ビジネス運営に最適なサプライヤーを多くの異なる国から選択できる能力などの利点があります。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要とされる柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間以内の迅速な配送に重点を置いたEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを採用するか、サードパーティの配送プラットフォーム(アウトソーシング物流)を利用する場合があります。利点としては、(i)競争力のある独自のセールスポイント(USP)、(ii)より高い利益率を得る可能性、(iii)より良い顧客体験、(iv)製品の保証された利用可能性、(v)追跡可能性、(vi)拡張性などがあります。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者または製造者に商品を戻すサプライチェーン管理の一種であり、リサイクル、再利用(転用、再販)、削減または修理などの循環経済の原則(3R)を含む場合があります。この点に関して、リバースコマース(またはリコマース)とは、以前に所有されていたアイテムを、再利用、リサイクル、または再販する購入者に対して物理的またはオンラインのマーケットプレイス・流通チャネルを通じて販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 市場規模予測の枠組みを構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、それらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレーションは価格の一部として考慮され、平均販売価格(ASP)は各国の予測期間にわたって変動します。

- ステップ3:検証と最終確認: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者はレベルと機能にわたって選定され、調査対象市場の全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム