米国国内クーリエ、エクスプレス、および小包市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

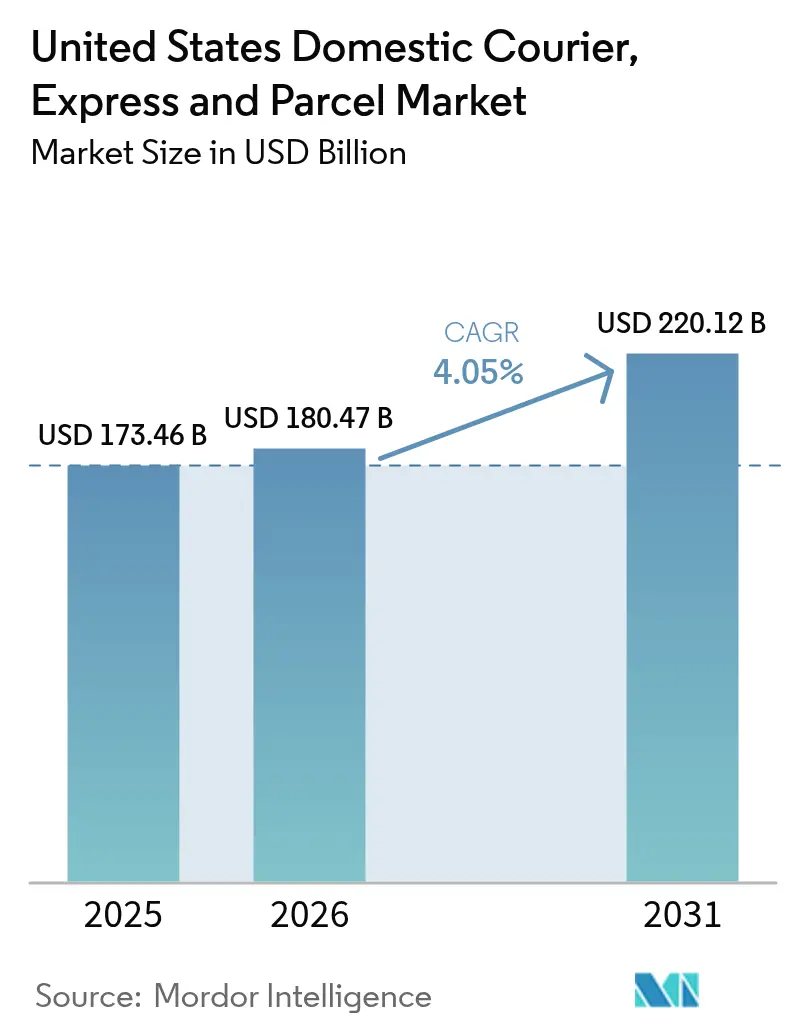

| 基準年の市場規模 (2025) | 173.46 十億米ドル |

| 市場規模 (2026) | 180.47 十億米ドル |

| 市場規模 (2031) | 220.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

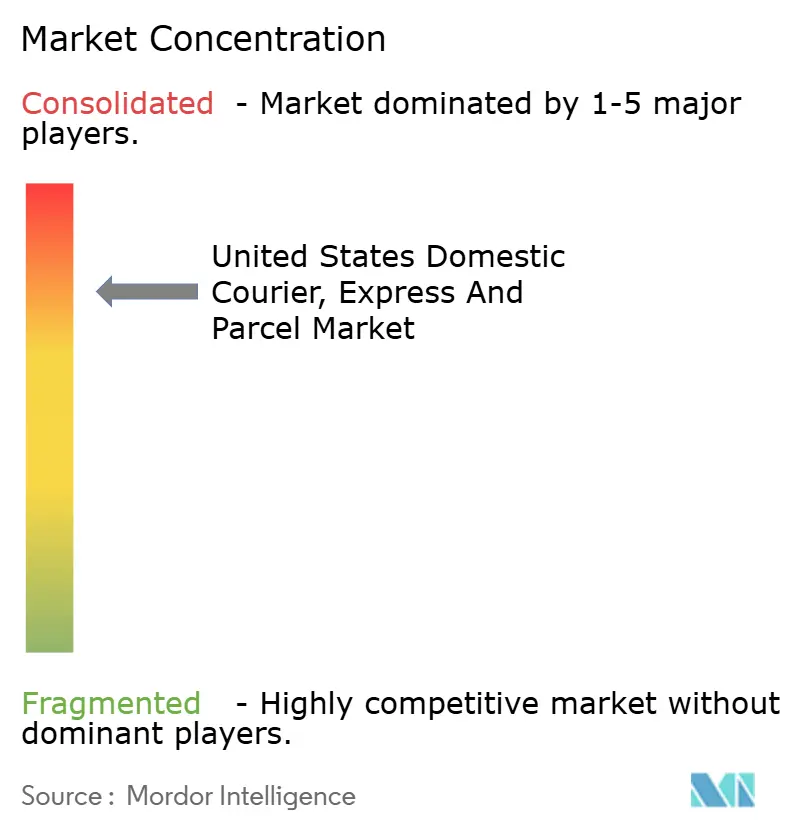

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国国内クーリエ、エクスプレス、および小包市場分析

米国国内クーリエ、エクスプレス、および小包市場規模は、2025年の1,734億6,000万米ドルから2026年には1,804億7,000万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)4.05%で推移し、2031年までに2,201億2,000万米ドルに達すると予測されています。

表面上の成長率の背後には急速な内部変化が進行しています。急増するEコマース小包、中小企業による第三者フルフィルメントの利用拡大、当日配送需要の増大が荷物数量を押し上げている一方、従来型の小売業の取扱量は落ち着きを見せています。動的経路最適化ソフトウェア、クラウドソーシングによるドライバーネットワーク、マイクロフルフィルメントセンターの進歩により、配送距離の短縮と停車密度の向上が実現し、これらのツールを活用できる運送会社の単位コストが低下しています。同時に、30億米ドル相当の連邦政府インセンティブが電動車両フリートの普及を加速させており、ライフサイクルコストの20〜30%削減と新たなゼロエミッション規制への適合を確実なものにしています。しかし、都市部における路肩利用料、ドライバー不足、燃料価格の変動により、運営費用が引き続き上昇し、利益率を圧迫しています。全体として、米国国内クーリエ市場は底堅さを維持しており、運送会社はネットワーク規模と機動的なテクノロジー投資のバランスを保ちながら、進化する顧客ニーズに応えつつ収益性の確保に努めています。

主要レポートの要点

- 配送速度別では、非エクスプレスサービスが2025年の米国国内クーリエ市場シェアの53.62%を占めており、エクスプレスサービスは2026年から2031年にかけて年平均成長率(CAGR)4.72%で拡大しています。

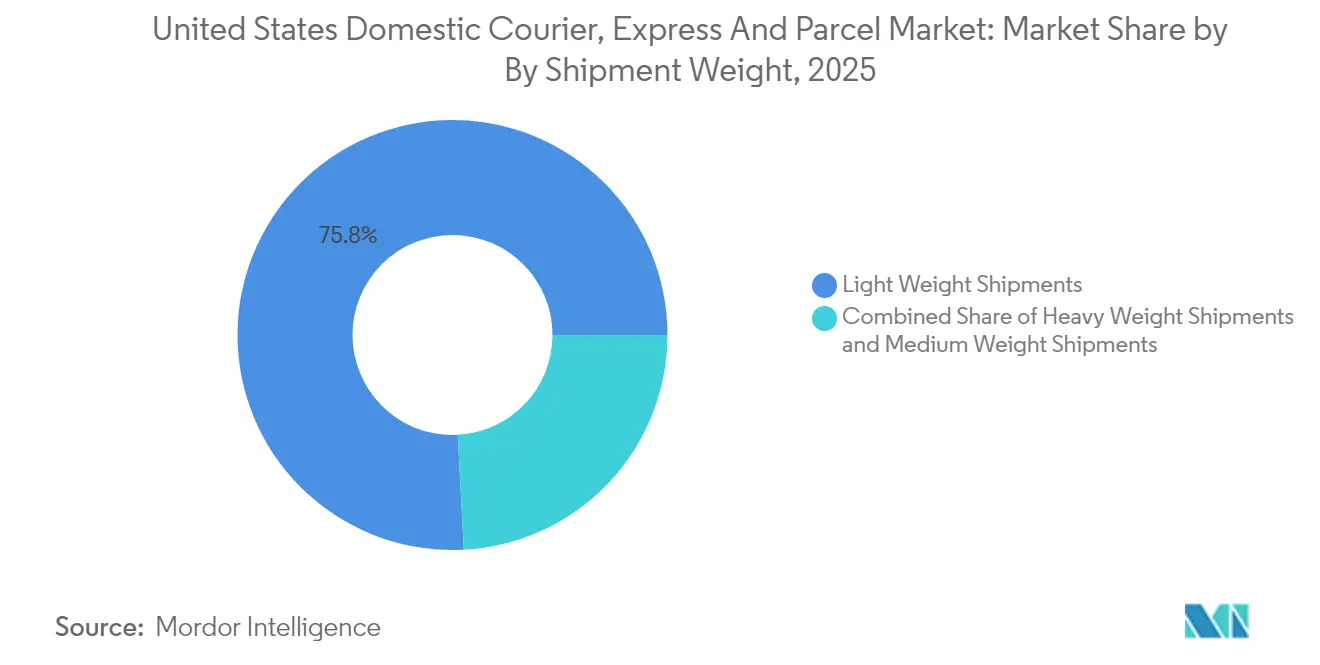

- 発送重量別では、軽量小包が2025年の米国国内クーリエ市場規模の75.84%を占めており、中量小包は2026年から2031年にかけて年平均成長率(CAGR)2.42%で増加すると予測されています。

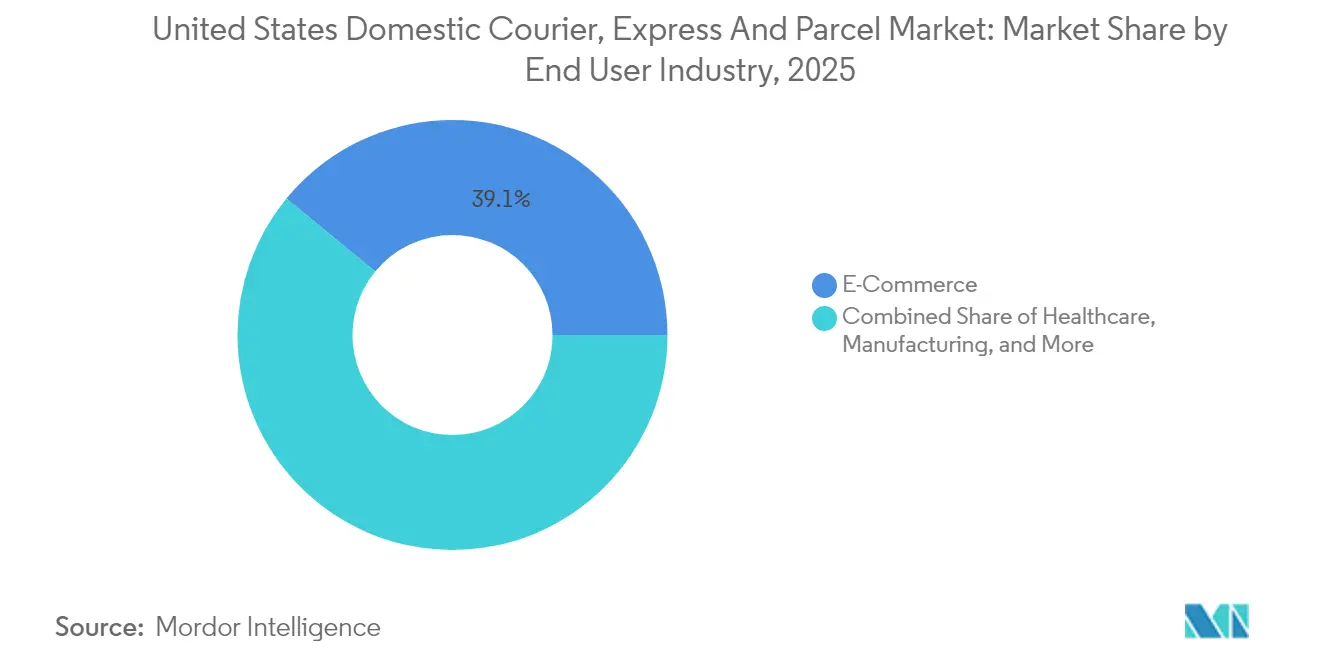

- エンドユーザー産業別では、Eコマースが2025年の売上シェアの39.05%を占めており、ヘルスケアは2026年から2031年にかけて年平均成長率(CAGR)4.36%で成長すると予測されています。

- モデル別では、企業消費者間取引(B2C)セグメントが2025年の売上シェアの47.25%を占めており、企業間取引(B2B)は2026年から2031年にかけて年平均成長率(CAGR)3.6%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国国内クーリエ、エクスプレス、および小包市場のトレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマースの急成長 | +1.2% | 全国の主要都市回廊 | 中期(2〜4年) |

| 中小企業による第三者物流フルフィルメントの採用 | +0.8% | テキサス州、カリフォルニア州、ニューヨーク州が先行採用 | 短期(2年以内) |

| サブスクリプション型小売モデルの台頭 | +0.6% | 主要大都市圏 | 長期(4年以上) |

| ゼロエミッション車両フリートへのインセンティブ | +0.5% | カリフォルニア州、北東部 | 中期(2〜4年) |

| クラウドソーシング配送の規模拡大 | +0.4% | 都市部および郊外 | 短期(2年以内) |

| AIベースの動的経路最適化 | +0.3% | テクノロジー先進州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最終マイル数量を激化させるEコマースの急成長

2024年の小包取扱量は238億個を超え、Eコマースが米国国内クーリエ市場における単一最大の需要エンジンとして確固たる地位を築きました[1]ShipMatrix、「2024年小包市場レポート」、shipmatrix.com。年間を通じたサブスクリプションプログラム、フラッシュセールイベント、当日注文のお約束により、従来の季節性が平準化され、日々の基準数量が増加しています。小売業者は人口密集地から10マイル以内にマイクロフルフィルメント拠点を設置し、平均配送距離を短縮しながら1ルートあたりの日次停車数を増加させています。8つの州が発送小包の不均衡に大きなシェアを生み出しており、それらの回廊に資産を集中させた運送会社が優位に立っています。AIを活用した需要予測により、小売業者はより消費者に近い場所に在庫を配置でき、配送ウィンドウをさらに短縮しています。これらの変化が相まって、米国国内クーリエ市場全体にわたって停車密度の向上とサービス水準の高まりが加速しています。

中小企業による第三者フルフィルメントプラットフォームの採用

米国の中小企業の44%が、2025年中にオンラインB2Bマーケットプレイスを通じて物流プロバイダーを切り替える意向を持っており、トラックや倉庫を所有することなく大企業並みの配送パフォーマンスを求めています[2]Thomasnet、「B2BEコマーストレンドレポート」、thomasnet.com。第三者物流企業は数百ブランドの注文をまとめることで、かつては大手小売業者に限られていた当日配送の約束を実現しています。共有ネットワークへの移行により、一般的なユーザーは物流費用を15〜25%削減し、時間通り配送のスコアを向上させています。テキサス州、カリフォルニア州、ニューヨーク州の地域第三者物流ハブは、中小企業の配送ゾーンを短縮し、新たなB2B取引量を注入することで米国国内クーリエ市場を拡大しています。今後2年間、このアウトソーシングの傾向は小包成長における最も明確な短期触媒であり続けます。

サブスクリプション型小売モデルへのシフト

送料無料のメンバーシップは、顧客1人あたりの売上を12.75%増加させ、注文頻度を高めることが実証されており、運送会社にとって週次の小包フローがより安定したものになっています[3]Journal of Business Research、「サブスクリプション型小売モデルと顧客売上への影響」、sciencedirect.com。予測可能な更新サイクルにより、クーリエはルートを事前に構築でき、停車密度の向上と1個あたりコストの低下を実現しています。小売業者は数円の節約よりも配送の信頼性を重視しており、米国国内クーリエ業界において運送会社に価格交渉力を与えています。大都市圏内のサブスクリプション受取人の密集したクラスターにより、停車あたりの平均滞在時間が短縮され、プレミアムエクスプレス需要が持続しています。ペットケア、化粧品、産業用品の補充ボックスにブランドが多様化するにつれ、定期的な発送は、コアEコマース注文を大きく超えて米国国内クーリエ市場の成長継続性を拡大させるでしょう。

ゼロエミッション車両フリートへの政府インセンティブ

USPSによる総計96億米ドルの投資と30億米ドルの連邦助成金を合わせて、クーリエ業界史上最大規模の車両フリート電動化プログラムが推進されています。電動バン1台あたり最大4万米ドルの購入クレジットにより、ディーゼル車両との初期費用格差が解消されます。5〜7年の使用期間にわたり、運送会社は総運営コストを20〜30%削減しながら、カリフォルニア州の先進クリーントラック規制を遵守できます。このような経済性が早期採用者を促し、低変動コストを確保し、ESG実績を強化することで、ゼロエミッション採用が米国国内クーリエ市場にとっての中期的な成長加速要因として位置付けられています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市部の交通渋滞と路肩利用料 | -0.8% | ニューヨーク市、サンフランシスコ、シアトル | 短期(2年以内) |

| ドライバー不足と賃金上昇インフレ | -1.1% | 中西部、南東部 | 中期(2〜4年) |

| 航空燃料・軽油スポット価格の変動 | -0.6% | 全国長距離輸送車線 | 短期(2年以内) |

| マイクロハブへの地域住民の反対 | -0.4% | 郊外地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部の交通渋滞料金および路肩利用料の増加

ニューヨーク市における混雑課金と、サンフランシスコおよびシアトルで計画されている制度により、高密度地区に進入する商業車両への課金が行われ、直接コストの増加と滞在時間の長期化が生じます[4]INRIX、「2024年世界交通スコアカード」、inrix.com。荷下ろしゾーンの削減と厳格な配送時間枠により、小包密度が本来最も高い都市ルートの生産性がすでに10〜15%低下しています。自転車専用レーンや歩行者広場の拡大によって、路肩アクセスはさらに制限されています。運送会社は集約型小包ロッカーや時間外配送の実験を行っていますが、実装コストが米国国内クーリエ市場全体の利益率を圧迫しています。

深刻なドライバー不足と賃金上昇インフレ

2024年には全米でトラックドライバーの未充足ポストが7万8,000件に上り、退職者の増加と新規参入者の少なさから、その差は今後さらに拡大する見込みです。UPSは高齢化する労働力を再調整するため、勤続年数1年あたり1,800米ドルの自主退職金を提示しました。採用ボーナスや残業手当の増加は、規模の優位性を持たない地域運送会社を中心にコスト基盤全体に波及しています。中期的に見て、労働力不足は米国国内クーリエ市場のCAGRに対する単一最大の抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアがEコマースの基盤を上回る勢いで急成長

Eコマースは2025年に39.05%のシェアを維持しており、ネットワーク密度の柱となっていますが、都市部ミレニアル世代のオンライン普及率が飽和に近づくにつれ成長が鈍化しています。一方、ヘルスケア小包(温度管理が必要な医薬品、診断キット、医療機器)は2026年から2031年にかけて年平均成長率(CAGR)4.36%での成長が予測されており、米国国内クーリエ市場における売上規模の比重が高まっています。規制上の保管連鎖管理ルールおよび医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)により、スキャン、署名取得、改ざん防止梱包が義務付けられており、運送会社はプレミアム料金を設定することが可能です。

製造業および卸売業は、幹線の積載率を安定させる安定したB2B取引量を送り続けています。金融サービスは、文書交換および安全輸送における低量だが高価値のニッチ分野として残っています。多様化により、運送会社は特定セクターの景気循環による打撃から保護され、米国国内クーリエ業界は長期的にバランスの取れた拡大に向けて態勢を整えています。

配送速度別:エクスプレスサービスがプレミアム需要を獲得

エクスプレス商品は非エクスプレスに比べて取扱量は少ないものの、より強い売上成長を生み出しており、2026年から2031年にかけて年平均成長率(CAGR)4.72%で拡大しています。当日・翌日配送の保証は、オンライン小売業者が高速・無料配送で顧客ロイヤルティを争う中、米国国内クーリエ市場において贅沢品から基本的な期待へと変化しています。エクスプレスセグメントの1個あたりの高い収益は、運送会社が高度な仕分け、時間確定型経路設定、動的な航空・地上間切り替えを適用することで、追加コストを相殺します。一方、非エクスプレスは依然として出荷量の根幹であり、大量出荷業者が最低着地コストのソリューションを追求することから、2025年の米国国内クーリエ市場シェアの53.62%を保持しています。

全国規模の航空資産を持つ運送会社は構造的な優位性を維持していますが、機敏な地域プレーヤーは、速度とサービスのカスタマイズで全国ネットワークを上回ることができる都市ペア間車線を切り開いています。大手小売業者はますますハイブリッドモデルを採用し、優先度の低い小包を地上ネットワークに投入する一方、時間に敏感な注文をプレミアム車線に引き上げており、両サービス区分の収益プールを拡大しています。予測期間中、エクスプレス車線に関連する米国国内クーリエ市場規模は1,026億米ドルに達すると見込まれており、電子機器、高級品、医薬品補充への採用が大きく偏っています。

発送重量別:軽量小包が支配的、中量小包が加速

軽量小包は、Eコマースのファッション、家電製品、ヘルス・ビューティー商品の根強い需要に支えられ、2025年の総価値の75.84%を占めました。自動搬入トンネルと高速仕分け機により、運送会社はこれらの商品を大規模に処理でき、単位コストを低く抑え、米国国内クーリエ市場における優位性を強化しています。容積重量課金制が小売業者に梱包の最適化を促し、平均小包重量をさらに削減し、停車あたりの燃料消費も低減しています。

中量物の取扱量は、産業用品や自動車部品の販売業者が整備士への直接配送を活用するにつれ、2026年から2031年にかけて年平均成長率(CAGR)2.42%で拡大しています。このセグメントは価値が高く、段ボールのサイズが自動仕分け機に適合しながらも、軽量品より高い1個あたりの収益を生み出します。重量物小包はニッチに留まっており、規格外のしきい値が多くの発送を混載貨物(LTL)チャネルに転送するため、米国国内クーリエ市場規模に占める重量物小包のシェアは5%未満にとどまっています。運送会社にとっては、可動式のコンベアベルト幅とモジュール式のカゴを維持することが、スループットを損なうことなく重量帯をまたいだ需要の変動を吸収するために不可欠です。

モデル別:B2Cが主導し、B2Bが地域化されたサプライチェーンで存在感を高める

B2Cは2025年の売上の47.25%を占めており、家庭の玄関先配送への利便性に対する需要を反映しています。サブスクリプションコマース、食料品補充、マーケットプレイス再販業者の活動がすべて、高密度な住宅ルートに貢献しています。しかし、製造業者がマイクロ物流センターネットワークへ在庫を分散させ、デジタルポータルを通じてより多くの発注を行うにつれ、B2B取引量は2026年から2031年にかけて年平均成長率(CAGR)3.6%で増加しています。

予測可能な平日のB2Bリズムは、不規則な夕方の住宅ピーク時間帯を補完し、運送会社が設備稼働率を平準化することを可能にしています。契約は3〜5年にわたることが多く、スポットレートB2C配送には見られない売上の見通しを提供します。B2B取引量に関連する米国国内クーリエ市場規模は、2031年までに1,124億米ドルを超えると予測されており、産業バイヤー向けに特化した日程確定型製品の提供余地が生まれています。

地域分析

カリフォルニア州、テキサス州、ニューヨーク州、フロリダ州、イリノイ州、ペンシルベニア州、オハイオ州、ジョージア州が合わせて小包発送数の60%以上を生み出しており、米国国内クーリエ市場の空間的集中を浮き彫りにしています。ロサンゼルス、ダラス・フォートワース、ニューヨーク市などの人口密度が高く所得水準の高い大都市圏は、最も高い1人あたり小包比率を示しており、エクスプレスサービスに対する堅調な需要を支えています。

南東部は最も急成長しているサブ市場であり、流入する人口移動、自動車製造のリショアリング、I-85およびI-75回廊沿いの100万平方フィート規模の物流センターの相次ぐ建設に支えられています。この地域の小包量は年間6〜7%増加しており、全国平均を上回り、地域運送会社の対象ネットワークを拡大しています。中西部諸州は耐久消費財の生産に結びついた安定したB2B貨物を供給していますが、人口増加の鈍さが住宅への配送を抑制しています。

農村地帯はサービスが手薄な状態ですが、クラウドソーシングによるドライバープラットフォームとUSPSの「最終マイル引き渡し」協定により、フロンティア郡への費用対効果の高い到達が可能になりつつあります。米国の発送元とカナダまたはメキシコの目的地間を移動する越境発送は、USMCA手続きが低価値商品の書類手続きを簡素化した後、特に米国国内クーリエ市場シェアの小さいが増加しているスライスを占めています。

競争環境

三大全国大手であるUPS、FedEx、USPSは依然として売上の大部分を占めていますが、OnTrac、LaserShip、Spee-Deeなどの地域小包専門業者は、それぞれのホームテリトリー内で年間25〜30%の成長を遂げています。テクノロジーファーストの新規参入者は、経路計画AI、リアルタイムドライバーアプリ、週7日対応のサービスを活用して、特定の郵便番号クラスター内の従来型サービスレベルを下回るコストを実現しています。

業界再編が活発に進んでいます。GLS USは2025年7月にダラスへのフットプリントを拡大するため地域資産を買収した一方、全国規模の運送会社は自律走行車両の実証実験を加速させるためテックスタートアップを買収しています。電動化への投資もまた競合上の差別化要因となっており、USPSの数十億ドル規模の電動バン発注は競合他社に同様の計画を発表するよう圧力をかけ、さもなければESGを重視する荷主の支持を失うリスクが生じます。

Roadieなどのクラウドソーシング配送ネットワークは現在、小売業者のチェックアウトAPIと直接統合されており、長期固定コストなしにピーク時の急増に対する柔軟な輸送能力を追加しています。それでも、ドライバーの身元調査から自治体の排気規制に至るまでのコンプライアンス負担は参入障壁を設け、米国国内クーリエ市場における大手既存事業者の価格決定力を守っています。

米国国内クーリエ、エクスプレス、および小包業界リーダー

FedEx

United Parcel Service of America, Inc.(UPS)

USPS

DHL Group

International Distributions Services(GLS含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:USPSは「Informed Delivery」モバイルアプリを提供開始し、顧客がスマートフォンで受け取り予定の郵便物のデジタルプレビューと小包追跡ツールを利用できるようになりました。

- 2025年9月:OnTracはFenix Commerceと提携し、チェックアウト時に正確な配達日付の約束を組み込み、小売業者が速度を収益化しながらフルフィルメントコストを削減できるようにしました。

- 2025年7月:GLS USがダラスでの事業を開始し、西部地域のより迅速なカバレッジを約束し、集荷・配送ゾーンを拡大しました。

- 2025年4月:UPSはGround Saver®をロールアウトしました。これはUPSスマートロジスティクスネットワークを活用して、輸送時間の信頼性を維持しながらコスト重視の小包を対象とする経済的なサービスです。

米国国内クーリエ、エクスプレス、および小包市場レポートの調査範囲

エクスプレス、非エクスプレスが配送速度によるセグメントとしてカバーされています。重量物発送、軽量物発送、中量物発送が発送重量によるセグメントとしてカバーされています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、第一次産業、卸売・小売業(オフライン)、その他がエンドユーザー産業によるセグメントとしてカバーされています。企業間取引(B2B)、企業消費者間取引(B2C)、消費者間取引(C2C)がモデルによるセグメントとしてカバーされています。| エクスプレス |

| 非エクスプレス |

| 重量物発送 |

| 軽量物発送 |

| 中量物発送 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 配送速度 | エクスプレス |

| 非エクスプレス | |

| 発送重量 | 重量物発送 |

| 軽量物発送 | |

| 中量物発送 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| モデル | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) |

市場の定義

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・荷物)の輸送に特化した物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド未満の重量の発送品・小包・荷物、(2)B2B(企業間取引)・B2C(企業消費者間取引)を含む企業向け顧客パッケージと個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準・繰り延べ)およびエクスプレス小包配送サービス(日程確定型エクスプレスおよび時間確定型エクスプレス)、(4)国内および国際発送の全体的な市場規模(米ドル)と市場数量(小包数)を把握します。

- 人口統計 - 対象となる市場の総需要を分析するため、人口成長と予測が調査・提示されています。性別(男性・女性)、開発区分(都市・農村)、主要都市などのカテゴリー別人口分布のほか、人口密度や最終消費支出(成長率およびGDP比%)などの主要パラメータを示しています。このデータは、需要・消費支出の変動、および潜在需要の主要拠点(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界内を出発地および目的地とするCEP発送を指します。(1)軽量物発送、中量物発送、重量物発送を含む70kg/154ポンド未満の重量の発送品・小包・荷物、(2)B2B(企業間取引)・B2C(企業消費者間取引)を含む企業向け顧客パッケージと個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準・繰り延べ)およびエクスプレス小包配送サービス(日程確定型エクスプレスおよび時間確定型エクスプレス)の市場規模(米ドル)と市場数量(小包数)を把握します。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEコマース事業者がクーリエ・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費を把握します。範囲には、(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配送地点までの製品輸送プロセスが含まれます。在庫管理(繰り延べおよび時間重視)、配送、および流通が含まれます。

- 輸出トレンドおよび輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出および輸入)と正の相関関係があり、かつ統計的に有意です。そのため、この業界トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易パートナーについて、主要な貿易・物流インフラ投資と規制環境の影響とともに分析しています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費を把握します。CEPは機密文書やファイルの発送において金融サービス業界にとって重要です。このセクターの事業者は、(i)金融取引(すなわち金融資産の創出、清算、または所有権変更に関する取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険の引受によるリスクの共有、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する専門サービスの提供、(v)通貨当局による通貨管理に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、燃料価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化につながる可能性があります。そのため、審査期間中の燃料価格の変動について、その原因と市場への影響とともに調査・提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産と主要経済セクター別の分布が、この業界トレンドとして調査・提示されています。GDPは物流業界の収益性と成長に正の相関関係があることから、このデータは物流需要に対する主要な貢献セクターを分析するためのインプット・アウトプット表・供給利用表とあわせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長が、この業界トレンドとして提示されています。このデータは、すべての市場エンドユーザー(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、クリニック、医療センター)がクーリエ・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費を把握します。範囲には、医療用品および物資(手術用品および器具、手袋、マスク、注射器、機器を含む)の繰り延べおよび時間重視の移動に関与するCEPサービスが含まれます。このセクターの事業者は、(i)医療ケアを専門的に提供するもの、(ii)訓練を受けた専門家によるサービスの提供、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセス、(iv)業界に含まれる従事者が保有する学位に基づいて定義されます。

- インフレーション - 卸売価格インフレ(生産者物価指数の前年比変化)と消費者物価インフレの両方の変動が、この業界トレンドとして提示されています。このデータは、インフレ環境を評価するために使用されており、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関代行費用、フォワーディング料金、クーリエ料金など、物流運営コストの構成要素に直接影響を与えることから、サプライチェーンの円滑な機能に重要な役割を果たします。したがって、全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港湾で取り扱われたコンテナ数、主要空港での取扱トン数などの変数が分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界外を出発地または目的地とするCEP発送を指します。(1)軽量物発送、中量物発送、重量物発送を含む70kg/154ポンド未満の重量の発送品・小包・荷物、(ii)地域間および地域内発送の市場規模(米ドル)と市場数量(小包数)を把握します。

- 主要業界トレンド - 「主要業界トレンド」と題したレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)についての簡潔な市場関連コメンタリーとともに、データポイント(時系列または入手可能な最新データポイント)の形で提示されています。

- 主要戦略的施策 - 企業が競合他社との差別化を図るため、または一般的な戦略として採用するアクションを主要戦略的施策(KSM)と呼びます。これには、(1)協定、(2)事業拡大、(3)財務再構築、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、それらのKSMが調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国がグローバルに競争できるようにします。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この業界トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが審査期間中にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費を把握します。考慮されるエンドユーザーは、主として材料や物質を化学的・機械的・物理的に変換して新製品を製造することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品を適時に販売業者またはエンドカスタマーに届け、ジャストインタイム製造のために原材料をクライアントに保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設、不動産、教育サービス、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費を把握します。物流サービスプロバイダー(LSP)は、機器や資材の輸送、機密文書やファイルの配送など、これらの業界との間で時間重視の物資や文書の信頼性の高い移動において重要な役割を果たしています。

- 第一次産業 - このエンドユーザー産業セグメントは、農林水産業(農業、漁業、林業)および採掘業(石油・ガス、採石・鉱業)プレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費を把握します。考慮されるエンドユーザーは、(i)主として農作物の栽培、動物の飼育、木材の収穫、天然生息地からの魚類その他の動物の収穫、および関連する支援活動に従事する事業者、(ii)石炭や鉱石などの天然産鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで、物流サービスプロバイダー(LSP)は、(i)生産者への投入物(種子、農薬、肥料、機器、水)の製造業者またはサプライヤーからの取得・保管・取り扱い・輸送・流通活動において重要な役割を果たし、産出物(農産物、農業用品)を販売業者・消費者に円滑に流通させ、(ii)上流から下流にわたるすべての段階をカバーし、機械、掘削機器、採掘された鉱物、原油・天然ガス、精製・加工製品のある場所から別の場所への輸送において重要な役割を果たしています。これには、輸送・保管する商品の賞味期限に応じた温度管理および非温度管理物流の両方が含まれます。

- 生産者物価インフレ - これは、生産者の観点からのインフレを示し、すなわち一定期間にわたる産出物に対して受け取る平均販売価格を示しています。生産者物価指数の年間変化(前年比)は、「インフレーション」業界トレンドにおいて卸売価格インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要と見なされています。このデータは、インフレ環境をより深く理解するため、消費者物価インフレとあわせて使用されています。

- セグメント別売上 - セグメント別売上は、市場における全主要プレーヤーについて三角測量または算出・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)における研究基準年度において、クーリエ・エクスプレス・小包(CEP)市場固有の売上として企業が獲得した収益を指します。年次報告書、ウェブページにて企業が報告した財務情報、サービスポートフォリオ、従業員数、フリート規模、投資額、進出国数、主要経済圏などの主要パラメータの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースに頼り、業界・専門家との対話を通じて検証されています。

- 運輸・倉庫部門GDP - 運輸・倉庫部門GDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数は審査期間中、価値ベース(米ドル)およびGDP全体に対するシェア%として調査・提示されており、投資、発展、現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補足されています。

- Eコマース業界のトレンド - インターネット接続の強化とスマートフォン普及の急増に加え、可処分所得の増加が相まって、世界的にEコマース市場の目覚ましい成長がもたらされました。オンライン購入者は注文の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスを中心とした物流サービスへの需要が増加しています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のEコマース業界における総商品価値(GMV)、過去の成長率と予測成長率、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することに関与し、物流業界は原材料の工場への効率的な流れと製造品の販売業者・消費者への輸送を確保します。両産業の需要・供給は高度に相互連結しており、シームレスなサプライチェーンにとって重要です。そのため、総付加価値(GVA)、GVAの主要製造セクターへの内訳、審査期間中の製造業の成長が分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者および小売業者がオフライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費を把握します。考慮されるエンドユーザーは、主として一般的に変換を行わず商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、原材料の調達、輸送、注文履行、倉庫保管・貯蔵、需要予測、在庫管理などの活動をカバーしながら、生産拠点から販売業者へ、そして最終的にエンドカスタマーへの物資の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて道路面に加わる総荷重(重量)を指します。世界各地では軸重の監視を確保するための仕組みが整備されており、所管規制当局が定める制限値を超えた場合には罰則・罰金が科せられる可能性があります。道路を通じた貨物輸送においては、軸重制限に関する知識を活用することで、(i)利益最大化のための最適な積載、(ii)制限超過および関連する罰金の回避、(iii)車両の摩耗・劣化の回避、(iv)舗装の損傷および顕著な公共の維持・修繕コストの回避、(v)より良いターンアラウンドタイムの達成が可能となるため、軸重はコストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が最終目的地から出発地へ戻る際の移動であり、地域の貨物エコシステムの可視性に応じて、全積載・一部積載・空荷(全区間または一部区間)の場合があります。この観点から、空コンテナを出発地に返送する「デッドヘッド」も重要な要素であり、地域全体でのコンテナ不足がコスト上昇と最適な利益達成の未実現につながることを考慮する必要があります。一般的に、運送会社はバックホールの途中での貨物確保を目的として、バックホール便に割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、運送会社が荷送人に対して貨物の受領を確認するために発行する法的契約書類であり、両者間の運送契約の証拠となります。概括的に、(i)運送される貨物の種類・数量・その他の仕様、(ii)発送の目的地および条件と規約、(iii)保険や通関目的に使用できる発送処理に必要なすべての情報を持つ運送会社とドライバー、(iv)荷受人への発送準備が整い損傷がないことの保証、について詳述しています。これに関して、ハウス船荷証券(HBL)は、運送品受領の確認のために貨物フォワーダーまたは無船舶運用共通運送人(NVOCC)が(荷送人に対して)発行する書類です。複数の荷送人の発送品が含まれる場合には、マスター船荷証券(MBL)が関与することがあります。これは、運送会社が取り扱うすべての発送品(共通目的地向け)を統合したもので、運送会社から貨物フォワーダーまたは荷送人(輸送を予約した当事者に応じて)に対して発行されることがあります。 |

| バンカリング | バンカリングとは、船舶の推進システムに燃料を補給するプロセスです。船内の利用可能なタンクへの燃料の積載および分配の物流を含みます。これに関して、(i)バンカー燃料とは技術的には船舶で使用されるあらゆる種類の燃料油を指し、その名称は船舶および港に設置された保管容器(かつては蒸気船の石炭バンカーであったが、現在はバンカー燃料タンク)に由来します。(ii)バンカーとは、船舶上で燃料を保管するスペース(タンク)を指し、(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人物を指し、(iv)バンカーコールとは、貨物船がバンカー油や物資を補給するために港に停泊または係留することを指し、(v)バンカリングサービスとは、要求された品質・数量のバンカーを船舶に供給することを指します。バンカリングは、バンカー貢献金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が海運会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷送人に適用される運賃レートの観点から重要です。 |

| カボタージュ | ある国に登録された車両が、他の国の国内領域内で行う輸送。カボタージュ法は国内貨物輸送を自国に登録された(場合によっては建造・乗組員確保された)車両に限定することがありますが、規制は産業・商品グループ・国によって異なり、外国籍フリートが対応できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボラティブコマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に実現されたビジネスインタラクションを説明し、(ii)新技術を効率的に活用することでグローバル経済を最大限に活用するためのサプライおよび流通チャネルの最適化です。Cコマースの利点としては、(i)組織の効率性と収益性の最大化、(ii)企業が協力して取り組むことを可能にする物理チャネルとのテクノロジー統合、(iii)ウェブを仲介者として使用した在庫・製品仕様などの情報交換の増加、(iv)より広い顧客層へのリーチによる競争力の向上などが挙げられます。ピアツーピアコマースとしても知られるCコマースの例としては、(i)消費者が互いに物品を貸し出すことを可能にする企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の売買を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの全国ブランドと提携し、Cコマースにビジネスモデルを構築しながらファストフードデリバリーを提供する取り組みが挙げられます。その後、レストランから小売業者へとデリバリーサービスを拡大し、企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | 小包・荷物・発送品(最大70kg)を迅速な戸口から戸口への集荷・配送サービスを含め、商業契約に基づいて国内または国際的に配送する事業者・企業。例としてはDHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数があります。 |

| クロスドッキング | クロスドッキングとは、物流管理において、入荷車両から荷物を降ろし、伝統的な倉庫保管の手順を省略して直接出荷車両に積み込む手法です。入荷と出荷の両方の動きの密接な同期を必要とします。倉庫保管・貯蔵(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | ある第三国に登録された車両によって、2つの異なる国間で行われる国際輸送。第三国とは、積込・乗船国および荷降ろし・下船国以外の国を指します。クロストレード法は、国際貨物輸送をそれぞれの国の登録(場合によっては建造・乗組員確保された)車両に限定することがありますが、規制は産業・商品グループ・国によって異なり、外国籍フリートが対応できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 貨物を税関で申告・通関するプロセス。輸入許可証・許可書の提出、輸入関税の支払い、貨物の性質に基づくその他の必要書類など、所定の手続きを通じて税関から貨物の釈放を得るための手順を含みます。これに関して、税関ブローカーとは、貨物の輸入業者・輸出業者を代理して行動するために各国の関係省庁の許可を受けた個人または企業を指します。 |

| 危険品 | 危険品(有害物質またはハザードマット)には、可燃性液体・固体、ガス(圧縮、液化、加圧下で溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触して可燃性ガスを放出する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の雑多な危険品および製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・発送品・カーゴ・クーリエ輸送の最初の段階、(ii)商店の敷地または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品の輸送で、そこから商品がさらに転送される、(iii)地元の物流センターから店舗への商品の配送(小売業者向け)、(iv)工場やプラントから物流センターへの完成品の輸送(製造業者向け)、(v)エンドカスタマーの自宅または店舗からの商品の集荷とその後の倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品を集荷し、エンドコンシューマーへの配送のために第三者物流プロバイダーまたはクーリエサービスプロバイダーに引き渡すプロセス(Eコマース)を指します。パッケージが次の倉庫またはクーリエのハブに到着すると、仕分けされて顧客の玄関先に届くまでさらに輸送されます。例として、UPSをクーリエに選択した場合、ファーストマイル配送は製品が製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへと配送されることです。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、物流センター、フルフィルメントセンター)から個人宅・小売店・企業、または小包ロッカーなどの最終目的地へと移動する、配送プロセスの最終段階を指します。ラストマイルはファーストマイル、ミドルマイル、ラストマイル全体のプロセスで発生する総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因に応じて発送ごとに異なります。 |

| ミルクラン | ミルクランとは、物流にリーン管理の原則を適用し、さまざまなサプライヤーから1人の顧客へ混載貨物を輸送するための配送方法です。各サプライヤーが毎週トラックを1台の顧客のもとに送る代わりに、1台のトラック(または車両)がそれぞれのサプライヤーを巡回してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集めて牛乳加工会社へ配送するという酪農業の慣行にちなんで名付けられました。ミルクランはより効率的な物流の手段となり得ますが、適切な計画を必要とします。ルートに複数の企業の製品が含まれる場合、費用分担やその他の協同配送の取り決めについて合意が必要です。これらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間と費用を節約できます。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国から貨物を統合してフルコンテナロード(FCL)を構成する費用対効果の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面以外にも、(i)各原産国から最終目的地への物流を心配することなく、幅広い原産国からサプライヤーを自由に選択できる柔軟性、(ii)自社の事業運営に最も適した多様な国々のサプライヤーを選定できる能力などの利点があります。MCCによる調達オプションの増加により、競争の激しいグローバル市場において必要な柔軟性が提供されます。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送を重視するEコマースの一形態です。Qコマースサービスを提供する企業は、垂直統合型モデルを採用することも、第三者配送プラットフォーム(アウトソーシングされた物流)を利用することもあります。(i)競争上の独自の売り提案(USP)、(ii)より高い利益率獲得の可能性、(iii)より良い顧客体験、(iv)製品の安定した入手可能性の保証、(v)トレーサビリティ、(vi)スケーラビリティなどの利点があります。 |

| リバースロジスティクス | リバースロジスティクスは、顧客から販売者または製造業者へと商品を戻すサプライチェーン管理の一形態であり、循環経済の原則(3R)すなわちリサイクル、再利用(転用、再販売)、削減または修理を伴う場合があります。これに関して、リバースコマース(またはリコマース)とは、以前所有されていた商品を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて再利用・リサイクル・再販売を行うバイヤーに販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅牢な予測方法論を構築するため、第1段階で特定された変数と要因は入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2段階:市場モデルの構築: 予測年度の市場規模推定値は名目ベースです。インフレーションは価格設定の一部と見なされ、平均販売価格(ASP)は国ごとに予測期間全体にわたって変動します。

- 第3段階:検証と確定: この重要な段階では、すべての市場数値、変数、アナリストの判断が、調査対象市場からの広範なプライマリリサーチ専門家ネットワークを通じて検証されます。回答者は市場の包括的な全体像を得るためにあらゆるレベルと機能にわたって選定されます。

- 第4段階:リサーチアウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム