アジア太平洋域内クーリエ市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

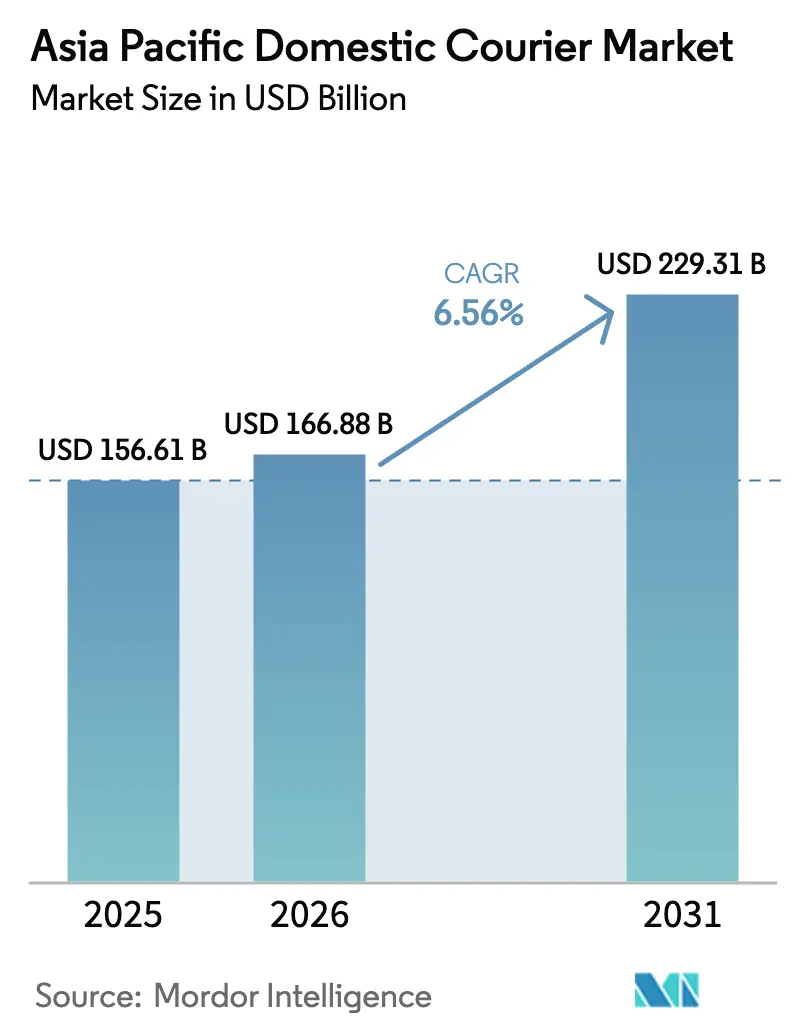

| 基準年の市場規模 (2025) | 156.61 十億米ドル |

| 市場規模 (2026) | 166.88 十億米ドル |

| 市場規模 (2031) | 229.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

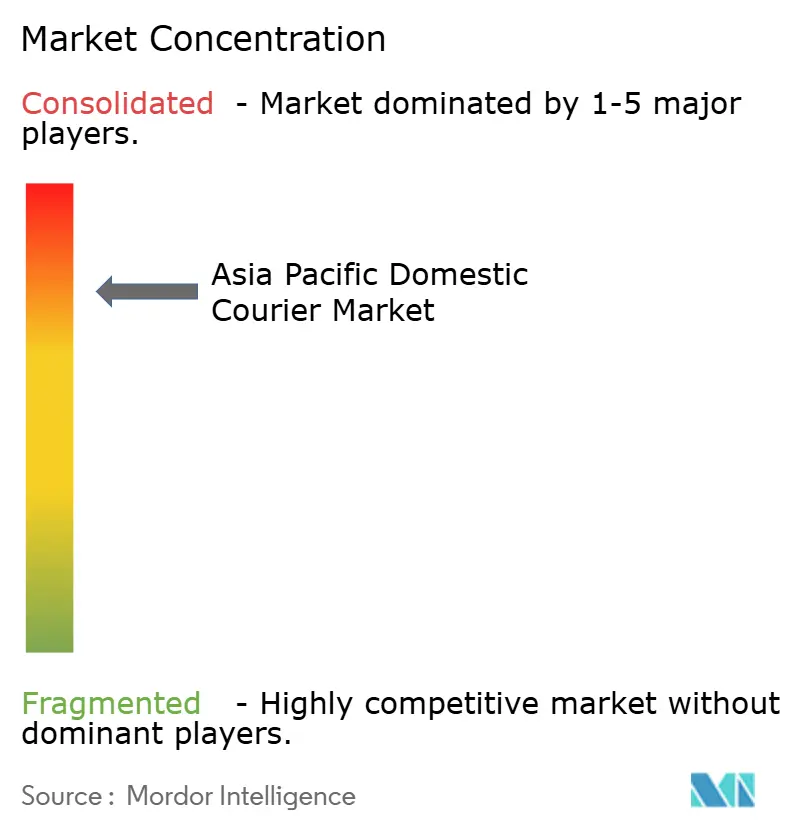

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋域内クーリエ市場分析

アジア太平洋域内クーリエ市場規模は、2025年の1,566億1,000万USDから2026年には1,668億8,000万USDへと拡大し、2031年までにCAGR 6.56%(2026年~2031年)で2,293億1,000万USDに達すると予測されています。この勢いは主に、低層都市へのデジタルコマース拡大、急速なヘルスケアコールドチェーンの普及、そして都市間輸送時間を短縮する鉄道貨物回廊の自由化に牽引されています。IPv6対応スマートロッカーグリッドはすでに日本と韓国でラストワンマイルコストを削減しており、グリーンシッピング課徴金は各社の車両を電気バンや二輪車へと転換させています。グローバルインテグレーターが深いローカルネットワークを持つ機動力のある国内有力企業と競合しなければならないため、競争の激しさは依然として高い水準にあります。国間のテクノロジーギャップが依然として存在しており、自律走行車、リアルタイム追跡、ソーシャルコマースチャネルとのプラットフォーム連携を通じたサービス差別化の余地が生まれています。渋滞料金、運転手の残業上限規制、データプライバシー規制に関する規制上の逆風が上振れを抑制している一方で、事業者の自動化と持続可能な資産への転換を促し続けています。

主要レポートの要点

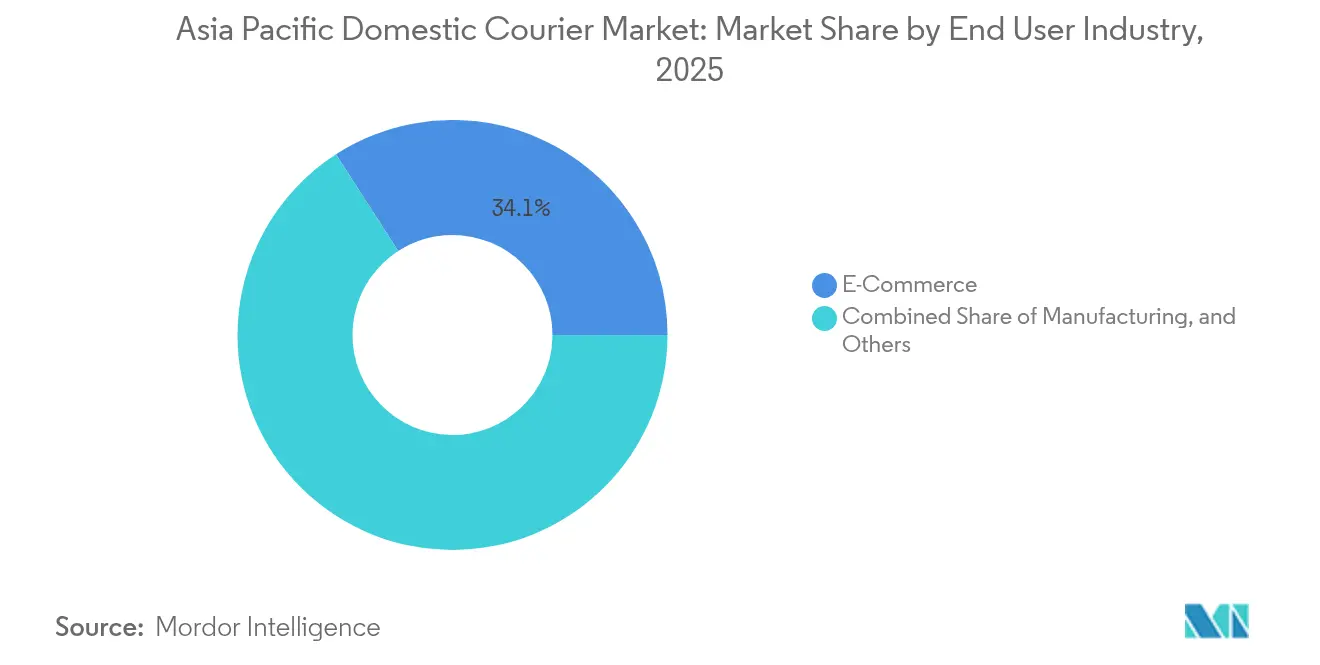

- エンドユーザー産業別では、Eコマースが2025年のアジア太平洋域内クーリエ市場規模の34.12%を占め、ヘルスケア貨物は2026年~2031年にCAGR 6.94%で成長する見込みです。

- モデル別では、企業対消費者(B2C)が2025年の収益シェアの52.78%を占め、消費者対消費者(C2C)配送は2026年~2031年にCAGR 6.74%で拡大すると予測されています。

- 配送速度別では、ノンエクスプレスサービスが2025年の収益シェアの53.68%を占め、エクスプレスセグメントは2026年~2031年にCAGR 6.98%で成長すると見込まれています。

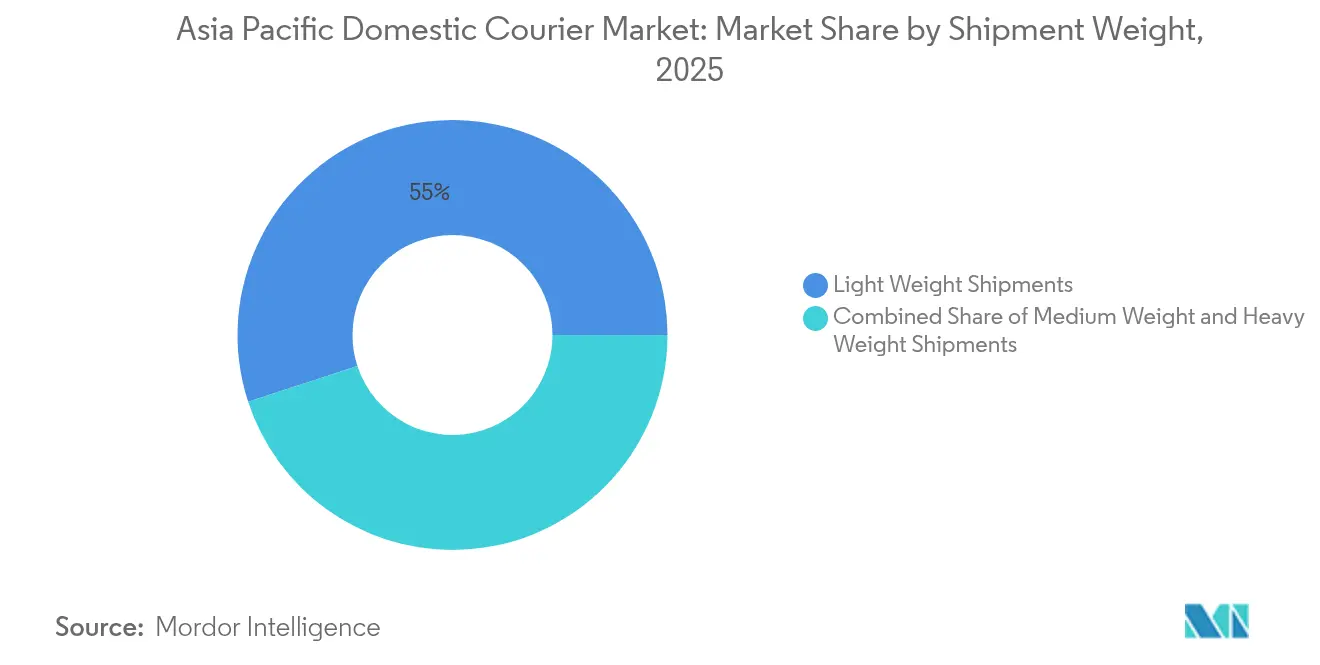

- 貨物重量別では、軽量小包が2025年の収益シェアの55.02%を獲得し、重量小包は2026年~2031年にCAGR 6.83%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋域内クーリエ市場シェアの58.41%を占め、インドは2026年~2031年にCAGR 10.37%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋域内クーリエ市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| ティア2都市を超えたEコマースの成長 | +1.8% | 中国、インド、インドネシア、ベトナム、タイ | 中期(2〜4年) |

| ヘルスケアコールドチェーンの義務化 | +1.2% | 日本、オーストラリア、シンガポール、マレーシア、フィリピン | 長期(4年以上) |

| クイックコマースのダークストア拡大 | +1.5% | 都市部インド、中国、タイ | 短期(2年以内) |

| 夜間小包輸送のための鉄道貨物の自由化 | +0.9% | 中国〜ASEANコリドー、オーストラリア | 長期(4年以上) |

| IPv6スマートロッカーの導入 | +0.7% | 日本、韓国、都市部中国 | 中期(2〜4年) |

| グリーンシッピング課徴金によるEV車両普及促進 | +0.5% | オーストラリア、日本、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア2都市を超えたEコマースの成長

スマートフォン普及率の上昇、現地語対応のショッピングインターフェース、および政府主導のデジタル決済プログラムにより、オンライン購買は主要都市圏外へと急速に拡大しています。インドのティア3都市からの小包需要は増加し、インドネシアの農村部Eコマースは2024年に前年比65%増を記録しました。地域クーリエ企業はより高密度なスポーク拠点、低コストのマイクロ仕分けハブ、モバイルによる代金引換ワークフローへの転換を進めています。地上ネットワークを持つ国内プレイヤーは幹線距離の短縮から恩恵を受ける一方、プレミアム国際インテグレーターは価格競争力を維持するためサービスティアを見直しています。玄関先へのアクセスに関する市区町村の許可取得や簡素化された返品物流も、取扱量の増加曲線をさらに拡大させています[1]「物流パフォーマンス指数2024年」、インドネシア銀行、bi.go.id 。

バイオ医薬品配送のためのヘルスケアコールドチェーン義務化

人口の高齢化とバイオシミラーの普及が温度管理貨物需要を押し上げています。日本では輸送全体を通じて±2℃の品質を維持することが義務付けられており、GDP認証取得の倉庫拡大や専用車両の改装が進んでいます。DHL Groupはこの地域の15か所の専用施設に5億ユーロ(5億5,182万USD)を投じると発表しました。認定包装、訓練されたスタッフ、継続的なテレメトリーを備えた事業者は、高い設備投資を相殺するプレミアムを請求することができます。規制上の格差は依然として存在しますが、特にオーストラリア、シンガポール、日本の間では相互承認協定の締結が進みつつあります[2]「バイオ医薬品流通ガイドライン」、日本厚生労働省、mhlw.go.jp。

クイックコマースのダークストア拡大

地域密着型の食料品・コンビニエンスプラットフォームが30分以内の配送を保証するようになり、クーリエ企業は都市物流をマイクロフルフィルメントノードを中心に再設計することを余儀なくされています。上海とベンガルールにおける平均都市内配送距離は2024年に5km未満に低下し、ギグエコノミーの配達員がこの4時間以内セグメントを席巻しています。収益性は注文密度アルゴリズムとAI駆動の在庫配置に左右されます。労働者分類に関する議論や社会保障コンプライアンスは未解決のままですが、同日配送量は予測ルーティングと即時配送証明モジュールへの投資を正当化しています。

夜間小包輸送のための鉄道貨物の自由化

中国西南部からASEANへの越境鉄道リンクにより、混雑した幹線道路を回避して夜間に小包を輸送する列車の運行が可能になっています。中国鉄路の2024年のダイヤ設定済み貨物列車の運行開始が先例を打ち立てており、オーストラリアが計画する高速回廊はシドニー〜メルボルン間の小包リードタイムを現在の半分に短縮できる可能性があります。鉄道の重量あたりコスト優位性から、重量小包が最も恩恵を受けると考えられますが、ラストワンマイルの接続性と調和の取れた通関プロセスが依然としてサービス信頼性を左右します。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 都市部の通行料・渋滞料金の急増 | -1.1% | 中国、インド、タイ | 短期(2年以内) |

| 残業規制後のクーリエ労働力不足 | -0.8% | 日本、オーストラリア、韓国、ASEAN | 中期(2〜4年) |

| 越境データプライバシー規制 | -0.6% | マレーシア、タイ、フィリピン | 長期(4年以上) |

| 自律走行車の保険ギャップ | -0.4% | 日本、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部の通行料・渋滞料金の急増

バンコクでの渋滞課金制度の拡大により、2024年にクーリエの営業コストが最大20%上昇しました。シンガポールの電子道路課金の改訂は、リアルタイムの交通状況に基づく動的割増料金を課しています。クーリエ各社はオフピーク時間帯への配送シフト、集配ポイントの集約、割引グリーンレーン料金を利用するためのEV導入加速で対応しています。ルート最適化エンジンを持たない中小規模の事業者は、利幅の圧迫を最も強く感じています[3]シンガポール陸上交通局、「道路課金フレームワーク」、lta.gov.sg 。

残業規制後のクーリエ労働力不足

日本の2026年残業規制の強化により利用可能な運転手の労働時間が削減され、賃金上昇と供給力不足を招いています。運転手の中央年齢が50歳を超える中、人口構造上の課題が問題をさらに複雑にしています。企業は部分的な自動化、クラウドソーシングによる労働力プール、そして人的資源の代替手段として夜間小包列車の活用を急いで模索しています。季節的な販売ピーク時には、サージ対応能力計画の脆弱性が特に顕在化します[4]「渋滞課金2024年」、バンコク都庁、bangkok.go.th 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが成長曲線を牽引

Eコマースは2025年の収益シェアの34.12%を維持していますが、ヘルスケアは2026年~2031年にCAGR 6.94%を記録する見込みで、これは全セクターの中で最も高い成長率です。バイオ医薬品の配送や処方薬の在宅サービスは、コールドチェーンの完全性、安全な保管連鎖、そしてコンプライアンス文書化を必要とします。これらの技術的障壁が専門事業者に防御可能なマージン優位性をもたらしています。ヘルスケアにおけるアジア太平洋域内クーリエ市場シェアは2025年に8.34%を記録し、高齢化する人口が医薬品取扱量を押し上げるにつれ着実に上昇していきます。クーリエ企業はリアルタイムセンサーと改ざん防止ロックに投資し、薬剤師と患者の両方がアクセスできるエンドツーエンドの温度ダッシュボードを通じた差別化を図っています。

製造業と卸売業は予測可能なB2Bスケジュールを維持し、高密度のトラック積載と事前ルーティングを可能にしています。金融サービスの小包は本質的な価値が高いため、生体認証による引渡しプロトコルとジオフェンスアラートが引き続き必須となっています。農産物輸出の季節的な急増は周期的な供給力のスパイクを生み出し、輸送業者が地域ハブにフレックス・スペースを確保するよう促しています。多様な業種への関与は、業界固有の景気後退から収益源を守り、バンドル型サプライチェーンサービスのクロスセル機会を開きます。

配送速度別:エクスプレスサービスが緊急性プレミアムを獲得

エクスプレスサービスは2025年に収益の46.32%を占め、2026年~2031年にCAGR 6.98%で成長すると予測されており、これは1時間以内の食料品フルフィルメントと時間的制約のある書類に対する企業需要に支えられています。エクスプレス貨物のアジア太平洋域内クーリエ市場規模は2031年までに1,087億6,000万USDに達すると予測されており、標準的な2日配送オプションからの安定した移行を反映しています。事業者はIPv6リアルタイム交通フィードとAIルーティングディスパッチを活用し、アイドルマイルを最小限に抑えながら狭い配送時間枠を満たしています。標準サービスは依然として取扱量で優位を保っており、特に価格感度が緊急性を上回る低価値のEコマース商品において顕著です。競争は現在、実際のリードタイム保証に価格を連動させた差別化されたサービスレベル合意と動的割増料金体系に集中しています。都市が低排出ゾーンを拡大するにつれ、エクスプレスクーリエはますます電気二輪車やカーゴバイクを導入して都市への浸透力を維持しています。

エクスプレスのプレミアムは予測可能性に依存するため、企業は光学式文字認識スキャナー、自律仕分け機、予測気象分析に多額の投資を行っています。顧客向けアプリケーションは事前の遅延通知と複数オプションの再配達スケジューリングを重視しており、これらはいずれも満足度スコアを向上させ、リピート消費を促しています。価格競争が激化するにつれ標準ティアの収益性は低下していますが、逆物流や玄関先での品質検査などの付加価値サービスをバンドルすることでマージンの防衛に寄与します。エクスプレスの空き容量をオフピーク時間帯に相互活用するハイブリッドネットワークは積載率を維持し、燃料コストの変動を緩和しています。

貨物重量別:重量小包がインフラ選択を決定する

軽量小包は2025年も地域全体の価値の55.02%を占め続けていますが、重量小包のコホートは2026年~2031年にCAGR 6.83%という最も急峻な収益成長を記録する見込みです。このカテゴリーでは、家具キット、産業用予備部品、農業用資材が貨物の大部分を占めています。重量小包レーンはすでにアジア太平洋域内クーリエ市場規模の496億USD近くを占めており、事業者はテールリフトバン、パレット仕分け、強化フロアコンベヤーの導入を迫られます。より重い積荷は、800kmを超える距離における単位コスト抑制のための鉄道貨物との連携への関心も加速させます。倉庫のフットプリントもこれに合わせて調整され、高床式ベイと機械化されたメザニンリフトが追加されています。

中重量小包は安定的な中間的位置を占め、自動仕分け機と標準化された包装によるスループット向上の恩恵を受けています。重量構成は最終的にネットワーク設計を決定するため、将来のハブはさまざまな小包形態に対応可能なモジュール式ドックを統合しています。取扱量の増加に伴い労働安全に関する規制監視が強化され、輸送業者はエクソスケルトン試験プログラムと包括的な揚重技術訓練を展開することを求められています。保険会社はコンプライアンスを注視しており、優遇料率の保険料は今や安全取扱プロトコルの遵守を証明するデジタルログに依存しています。

モデル別:C2Cチャネルがソーシャルコマースを通じて加速

B2C取引は確立されたマーケットプレイスインフラと定着したピックアップ・ドロップネットワークにより、引き続き貨物の52.78%を生み出しています。しかしながら、東南アジア全域でソーシャルコマースと中古品販売アプリが急増するにつれ、C2Cの勢いが高まっています。C2C取扱量は2026年~2031年にCAGR 6.74%で拡大し、アプリベースのオンサイトラベル発行、自撮り認証による引渡し、単品高価値品のマイクロ保険によって後押しされます。事業者はオンデマンド包装、集金、集荷時の動画記録による状態証明を提供することで差別化を図っています。アジア太平洋域内クーリエ産業は、ピアツーピア交換のホットスポット付近にローミングエージェントを配置するための予測密度マッピングへの依存度を高めています。

B2Bフローは、パレット化された荷物がハブ稼働率を安定させるため、幹線輸送最適化において構造的な重要性を保ち続けています。電子データ交換および企業資源計画スイートとのAPIフックは文書化をさらに効率化し、エラー率と紛争処理コストを低減しています。3モデルの組み合わせは単一の収益柱への依存を軽減しつつ、複数セグメントのバックホールを通じてトラックの積載効率を最大化しています。

地域分析

中国の優位性は2025年に58.41%のシェアを持つ比類なき小包密度、高度な自動仕分け、そして広大な高速鉄道延伸から生まれています。国内小包の年間取扱量は2024年に1,200億個を超えました。長江デルタなどの都市クラスターでは、統合された夜間列車が夜明けまでに地域の物流センターに補充を行うため、重量小包でも翌日フルフィルメントが通常達成されます。デジタル決済に対する政府のインセンティブと積極的な5G展開により顧客転換率は高い水準を保っていますが、上昇する人件費と厳格な環境政策がロボティクスと電動車両への設備投資を促しています。

インドは2026年~2031年のCAGR 10.37%という予測で最も急成長のエンジンとなっています。政府が整備したデジタル決済インフラと、財・サービス税のような物流改革が断片化した州税制度を統一し、州間移動を容易にしています。農村部への拡大はコスト効率の高いバイクベースの配送とコミュニティ・パーセルロッカーに依存しています。インド単独で生み出されるアジア太平洋域内クーリエ市場規模は2031年までに352億USDを超えると見込まれています。それにもかかわらず、モンスーン期のラストワンマイルへのアクセス困難と不均一な道路品質が依然として課題であり、東部諸州では河川バージを含むマルチモーダルソリューションへの転換を輸送業者に促しています。

日本とオーストラリアは成熟しながらもプレミアム市場を体現しています。高い消費者の期待値が当日配送を標準化し、省庁監督のもとで自律走行ポッドの実験的試運転が進んでいます。人手不足が倉庫の自動化を促進する一方、厳格なデータプライバシー法がITシステムのアーキテクチャを形成しています。東南アジアにおいては、インドネシア、タイ、ベトナム、フィリピンが消費者のデジタル化と外国直接投資を背景とした製造業の成長を受けて取扱量を加速させています。インフラのギャップは依然として存在しますが、ダブル12などの旗艦Eコマースフェスティバルは引き続き過去最高の一日単位の小包記録を更新しています。効果的なカバレッジには、国固有の戦略、現地言語サポート、機敏な関税対応能力が求められます。

競合状況

アジア太平洋における国内クーリエサービス市場は、主要プレイヤーによるさまざまな戦略的取り組みを通じて大きな変革を遂げています。各社は技術革新、特に自動仕分けシステム、配送ロボット、AIを活用したルート最適化に注力し、業務効率の向上を図っています。

マイクロフルフィルメントセンターの設立、配送ネットワークの拡大、当日・翌日配送を含む柔軟な配送モデルの採用を通じて業務の機動性が高められています。クーリエ企業とEコマースプラットフォームの戦略的パートナーシップは、市場リーチの拡大とラストワンマイル配送能力の向上に向けた重要なトレンドとなっています。

市場のリーダー企業はまた、新しい物流パーク、仕分けハブ、越境施設の開発を通じて積極的な拡張戦略を追求しつつ、電気自動車やグリーン包装の代替品を含む持続可能な配送ソリューションへの投資も行っています。

アジア太平洋域内クーリエ産業のリーダー企業

China Post

SF Express (KEX-SF)

SG Holdings Co., Ltd.

Shanghai YTO Express (Logistics) Co., Ltd.

Yamato Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:DHL Groupはデリー・ビジワサンハブの拡張に2,500万USDを投資し、仕分け能力を40%増強してGDP認証コールドルームを追加しました。

- 2024年11月:FedExは国際コネクトプラスネットワークを中国、香港、日本に拡大し、強化された通関APIを通じて220か国以上への2〜3日配送を実現しました。

- 2024年10月:Japan Post Holdings Co., Ltd.は50施設にわたるAI駆動ルート最適化と自動仕分け機に1億5,000万USDを拠出しました。

- 2024年9月:CJ Logistics CorporationはKerry Express Thailandを1億8,000万USDで買収完了し、2,500か所の国内サービス拠点を追加してラストワンマイル追跡をアジア全域向けアプリに統合しました。

アジア太平洋域内クーリエ市場レポートの調査範囲

エクスプレス、ノンエクスプレスは配送速度別セグメントとして対象に含まれています。重量貨物、軽量貨物、中重量貨物は貨物重量別セグメントとして対象に含まれています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業別セグメントとして対象に含まれています。企業間取引(B2B)、企業対消費者(B2C)、消費者対消費者(C2C)はモデル別セグメントとして対象に含まれています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、パキスタン、フィリピン、タイ、ベトナムは国別セグメントとして対象に含まれています。| エクスプレス |

| ノンエクスプレス |

| 重量貨物 |

| 軽量貨物 |

| 中重量貨物 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者対消費者(C2C) |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 配送速度 | エクスプレス |

| ノンエクスプレス | |

| 貨物重量 | 重量貨物 |

| 軽量貨物 | |

| 中重量貨物 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者対消費者(C2C) | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 |

市場の定義

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包(CEP)サービスは、CEP市場とも呼ばれ、小型貨物(小包/荷物)の輸送に特化した物流・郵便サービス事業者を指します。本市場は(1)重量70kg/154ポンド以下の貨物・小包・荷物、(2)企業顧客向けパッケージ(企業間取引(B2B)・企業対消費者(B2C))および個人顧客向けパッケージ(C2C)、(3)ノンエクスプレス小包配送サービス(標準・遅延)およびエクスプレス小包配送サービス(日指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際貨物の市場全体の規模(USD)および市場数量(小包数)を把握しています。

- 人口統計 - 総市場需要を分析するため、人口成長と予測を調査し、本産業トレンドに提示しています。性別(男性/女性)、開発地域(都市部/農村部)、主要都市などのカテゴリー別の人口分布を、人口密度や最終消費支出(成長率とGDP比%)といった主要指標とともに示しています。このデータは需要と消費支出の変動、および潜在的な需要の主要ホットスポット(都市)の評価に活用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、発送元と目的地が調査対象地域(レポート範囲に応じた国または地域)の境界内にあるCEP貨物を指します。(1)重量70kg/154ポンド以下の貨物・小包・荷物(軽量貨物、中重量貨物、重量貨物を含む)、(2)企業顧客向けパッケージ(企業間取引(B2B)・企業対消費者(B2C))および個人顧客向けパッケージ(C2C)、(3)ノンエクスプレス小包配送サービス(標準・遅延)およびエクスプレス小包配送サービス(日指定エクスプレスおよび時間指定エクスプレス)の市場規模(USD)および市場数量(小包数)を把握しています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEコマース事業者がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。対象範囲には(i)企業のオンライン顧客注文のフルフィルメントサプライチェーン、(ii)製造地点から消費者への商品配送プロセスが含まれます。在庫管理(遅延および時間重視)、配送、流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスは貿易パフォーマンス(輸出入)と正かつ統計的に有意な相関関係にあります。このため、本産業トレンドでは、調査対象地域(レポート範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレイヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。CEPは機密書類やファイルの発送において金融サービス産業にとって重要です。このセクターの事業所は(i)金融取引(金融資産の創出、清算、所有権変更に関わる取引)または金融取引の促進、(ii)金融仲介、(iii)年金・保険の引き受けによるリスクのプーリング、(iv)金融仲介・保険・従業員給付プログラムを促進・支援する専門サービスの提供、(v)金融当局による通貨管理に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱を引き起こし、反対に下落した場合には短期的な収益性の向上と市場内競争の激化をもたらします。このため、調査期間中の燃料価格の変動をその原因と市場への影響とともに調査・提示しています。

- 経済活動別GDP配分 - 調査対象地域(レポート範囲に応じた国または地域)における名目国内総生産とその主要経済セクターへの配分を調査し、本産業トレンドに提示しています。GDPが物流産業の収益性と成長に正の相関関係にあることから、このデータは物流需要に対する主要な貢献セクターを分析するための産業連関表・供給利用表と組み合わせて活用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポート範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長率を本産業トレンドに提示しています。このデータはすべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレイヤー(病院、診療所、医療センター)がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。対象範囲には、医療用品・医療器具(手袋、マスク、注射器、機器などの外科用品・器具)の遅延および時間重視の輸送に関わるCEPサービスが含まれます。このセクターの事業所は(i)専ら医療ケアを提供するものを含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働インプットを含むプロセスを伴い、(iv)産業に含まれる従事者が保有する学位に基づいて定義されます。

- インフレ率 - 卸売物価インフレ率(生産者物価指数の前年比変化)と消費者物価インフレ率の両方の変動を本産業トレンドに提示しています。このデータはインフレ環境を評価するために使用されており、インフレ環境はサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、運転手の賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関手数料、フォワーディング料率、クーリエ料率など物流運営コストの各要素に直接影響し、貨物・物流市場全体に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路総延長、路面カテゴリー別(舗装/未舗装)道路延長の分布、道路分類別(高速道路/一般国道/その他道路)道路延長の分布、鉄道総延長、主要港湾のコンテナ取扱量、主要空港の貨物取扱量などの変数を分析し、本産業トレンドに提示しています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、発送元または目的地が調査対象地域(レポート範囲に応じた国または地域)の境界外にあるCEP貨物を指します。(1)重量70kg/154ポンド以下の貨物・小包・荷物(軽量貨物、中重量貨物、重量貨物を含む)、(ii)地域間および地域内輸送の市場規模(USD)および市場数量(小包数)を把握しています。

- 主要産業トレンド - 「主要産業トレンド」と題するレポートセクションには、市場規模の推計と予測をより正確に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポート範囲に応じた国または地域)に対して、データポイント(時系列または最新利用可能データポイント)の形式で、簡潔で市場に関連したコメンタリーによるパラメータ分析とともに提示されています。

- 主要戦略的取り組み - 競合他社との差別化や一般的な戦略として企業が実施する行動は、主要戦略的取り組み(KSM)と呼ばれます。これには(1)契約・協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)を特定し、その主要戦略的取り組みを調査してこのセクションに提示しています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国際的な競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府のサービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。このため、本産業トレンドでは調査対象地域(レポート範囲に応じた国/地域)の物流パフォーマンスを調査期間にわたって分析・提示しています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク/テクノロジーを含む)プレイヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザープレイヤーは、化学的、機械的または物理的変換によって材料または物質を新製品へと加工することを主な事業とする事業所です。物流サービスプロバイダー(LSP)はサプライチェーン全体にわたる原材料の円滑な流通維持、完成品の販売業者やエンドユーザーへの適時配送、ジャストインタイム製造のための顧客への原材料の保管・供給において重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設業、不動産業、教育サービス、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。物流サービスプロバイダー(LSP)は、これらの産業への/からの時間重視の物資や書類の確実な輸送(必要な機器や資源の輸送、機密書類やファイルの発送など)において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採掘産業(石油・ガス、採石・鉱業)プレイヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザープレイヤーは、(i)作物栽培、畜産、木材伐採、天然生息地からの魚類・その他動物の採取、および関連支援活動を主な事業とする事業所と、(ii)石炭や鉱石などの固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は(i)メーカー・サプライヤーから生産者への投入財(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと産出物(農産物・農業製品)の販売業者・消費者へのスムーズな流通のための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たし、(ii)上流から下流のすべての段階をカバーして機械、掘削設備、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。これには、輸送・保管される商品の保存期間に応じた温度管理が必要な物流と不要な物流の両方が含まれます。

- 生産者物価インフレ - 生産者物価インフレは、生産者の視点からのインフレ、すなわち一定期間における産出物に対して受け取る平均販売価格を示します。生産者物価指数の年間変化率(前年比)は「インフレ率」産業トレンドにおいて卸売物価インフレ率として報告されています。卸売物価指数は価格変動を最も包括的な方法で捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または算出し提示しています。これは、調査対象地域(レポート範囲に応じた国または地域)において調査基準年に企業が獲得したクーリエ・エクスプレス・小包(CEP)市場固有の収益を指します。年次報告書やウェブページで企業が報告した財務状況、サービスポートフォリオ、従業員数、車両規模、投資額、進出国数、主要対象経済圏などの主要パラメータの調査・分析を通じて算出されます。財務開示が少ない企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを活用し、業界・専門家へのヒアリングを通じて検証されています。

- 運輸・貯蔵セクターのGDP - 運輸・貯蔵セクターのGDPの金額と成長は貨物・物流市場規模と直接的な関係があります。このため、本変数を調査期間にわたって金額(USD)および総GDPに占める割合(%)の形式で調査・提示し、投資、動向、現在の市場状況についての簡潔かつ関連性の高いコメンタリーで補完しています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急増、そして可処分所得の増加が相まって、世界全体でEコマース市場が著しく成長しています。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、物流サービス、特にEコマースフルフィルメントサービスへの需要増加につながっています。このため、調査対象地域(レポート範囲に応じた国または地域)のEコマース産業における総商品取扱高(GMV)、過去の成長率と予測成長率、主要商品グループの内訳を分析し、本産業トレンドに提示しています。

- 製造業のトレンド - 製造業は原材料を完成品へと変換し、物流産業は工場への原材料の効率的な流通と製造品の販売業者・消費者への輸送を確保しています。両産業の需要と供給は高度に相互連結しており、シームレスなサプライチェーンにとって不可欠です。このため、調査対象地域における総付加価値(GVA)、GVAの主要製造セクターへの内訳、調査期間中の製造業の成長率を分析し、本産業トレンドに提示しています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者および小売業者がオフライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザープレイヤーは、一般的に変換を行わずに商品の卸売または小売を主な事業とし、商品販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動を通じて、生産拠点から販売業者、そして最終顧客への物資や完成品の確実な輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、特定の車軸に接続された車輪を通じて路面に加わる総荷重(重量)を指します。世界各地では車軸荷重の監視システムが整備されており、関連規制当局が定めた上限を超えた場合はペナルティ・罰金が科せられる場合があります。道路による貨物輸送では、車軸荷重の上限に関する知識を活用して(i)利益最大化のための最適な積載、(ii)上限超過とそれに伴う罰金の回避、(iii)車両の消耗防止、(iv)舗装の損傷防止による公共の維持・修繕コストの削減、(v)ターンアラウンドタイムの改善が可能となるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が目的地から出発地へと戻る際の移動であり、地域の貨物エコシステムの可視性に応じて、満載、部分積載、または空積載(全行程または一部)での輸送が含まれます。この観点から、コンテナを原産地に返送するデッドヘッドと呼ばれる輸送は、各地域でのコンテナ・輸送容量不足を踏まえると重大な要因であり、コスト上昇と最適利益達成の阻害をもたらします。一般に、輸送業者は帰り便の貨物を確保するためにバックホールの割引を提供します。 |

| 船荷証券(BOL) | 船荷証券とは、荷送人の貨物受領を証明するために輸送業者から荷送人へ発行される法的契約書類であり、両者間の運送契約の証拠となります。大まかには(i)輸送される貨物の種類、数量、その他の仕様、(ii)目的地ならびに貨物の条件・規約、(iii)貨物の処理に必要なすべての情報(保険や通関目的で使用可能)を持つ輸送業者と運転手、(iv)荷物が損傷なく荷受人へ発送準備完了であるという保証が詳述されています。この観点から、ハウス船荷証券(HBL)とは、フレートフォワーダーまたは非船舶運航共通輸送業者(NVOCC)が荷送人に対して発行する輸送のための物品受領証書です。複数の荷送人が関わる場合には、輸送業者が取り扱うすべての貨物(共通目的地への)を統合したマスター船荷証券(MBL)が発行される場合があり、輸送を予約した者(フレートフォワーダーまたは荷送人)に対して輸送業者から発行されます。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。船内タンクへの燃料の積み込みと配分の物流が含まれます。この観点から、(i)バンカー燃料とは技術的に船舶に使用されるあらゆる種類の燃料油です。その名称は船舶や港湾の貯蔵コンテナに由来しており、蒸気船の時代には石炭バンカーでしたが、現在は燃料タンクとなっています。(ii)バンカーとは燃料を保管するための船内スペース(タンク)を指し、(iii)バンカートレーダーとはバンカー(燃料)の取引に携わる人物、(iv)バンカーコールとは貨物船がバンカー油や物資を補給するために港に停泊または接岸する際に行われるもの、(v)バンカリングサービスとは要求された品質と数量のバンカーを船舶に供給することを指します。バンカリングは荷送人に適用される運賃率の観点からも重要であり、バンカー分担金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーのコスト変動の影響を相殺するために適用されます。 |

| カボタージュ | ある国に登録された輸送手段による、別の国の国内領域での輸送を指します。カボタージュ法は、国内貨物輸送を自国登録(および時に自国建造・運航)の輸送手段に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録車両が対応できる最大カボタージュ比率を規定する場合もあります。 |

| Cコマース | 協調型コマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の内部従業員、ビジネスパートナー、顧客間の電子的に実現されたビジネス上のやり取りを表し、(ii)新技術を効率的に活用してグローバル経済を最大限に活用するためのサプライチェーンと流通チャネルの最適化です。Cコマースの利点には、(i)組織の効率性と収益性の最大化、(ii)企業が連携するための物理チャネルとのテクノロジー統合、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増加、(iv)より広い顧客層にリーチすることによる競争力の強化などが挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者同士で物を貸し借りできる企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなど多くの全国ブランドと提携してファストフード配送を提供し、Cコマースにビジネスモデルを構築した事例が挙げられます。DoorDashはその後、配送サービスをレストランから小売業者にまで拡大し、企業向けに「フリート」と呼ばれる配達員チームも提供しています。 |

| クーリエ | 商業契約に基づき、国内外で小包・荷物・貨物(70kg以下)を迅速な戸口からの集荷と配達を含む形で配送する企業・会社です。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数 |

| クロスドッキング | クロスドッキングとは、物流管理における慣行で、入荷する配送車両から荷物を降ろし、従来の倉庫物流プロセスを省略して直接出荷用配送車両に積み込み、時間とコストを節約するものです。入庫と出庫の厳密な同期が必要です。倉庫・保管(および関連付加価値サービス)にかかるコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された輸送手段により、異なる2か国間で行われる国際輸送です。第三国とは、積地/乗船国および揚地/下船国以外の国を指します。クロストレード法は、国際貨物輸送を各国登録(および時に自国建造・運航)の輸送手段に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録車両が対応できる最大クロストレード比率を規定する場合もあります。 |

| 通関 | 通関とは、税関を通じて貨物を申告し通過させるプロセスです。輸入許可証・許可書の提出、輸入関税の支払い、貨物の性質に応じた必要書類の提出など、税関による貨物の引き渡しに関わる手続きが含まれます。この観点から、通関業者とは、貨物の輸出入業者に代わって手続きを行う権限を各国所管省庁から認可された個人または企業を指します。 |

| 危険物 | 危険物(有害物質またはHAZMATとも呼ばれる)には、引火性液体・固体、気体(圧縮、液化、圧力下溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触すると引火性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他雑多な危険物および製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・貨物・小包・クーリエ輸送の第一段階、(ii)商人の施設や倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品の輸送、(iii)地域の配送センターから店舗への商品の出荷(小売業者の場合)、(iv)工場や製造拠点から配送センターへの完成品の輸送(製造業者の場合)、(v)エンドユーザーの自宅または店舗からの商品の集荷、続いて倉庫や保管場所への移送(引っ越し・梱包業者の場合)、(vi)小売業者から商品を集荷してサードパーティ物流事業者やクーリエサービスプロバイダーに引き渡し、最終消費者へ配送するプロセス(Eコマースの場合)を指します。パッケージが次の倉庫またはクーリエのハブに到着すると、仕分けされて顧客の玄関先に届くまで輸送が続けられます。例えば、UPSをクーリエとして選んだ場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへ商品を届けることになります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、配送センター、またはフルフィルメントセンター)から個人宅・小売店・企業、あるいはパーセルロッカーといった最終目的地へと移送される配送プロセスの最終段階を指します。ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスにかかる総コストの約半分を占めますが、商品、ビジネスモデルなどの要因によって貨物ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、物流にリーン管理の原則を適用した配送方法で、さまざまなサプライヤーから1つの顧客に向けた混合積荷を輸送するために使用されます。各サプライヤーが1つの顧客のニーズを満たすために毎週トラックを送るのではなく、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの積荷を集荷します。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳を集荷して乳業会社に配達していた酪農業の慣行にちなんで名付けられました。ミルクランは物流をより効率的に処理できる方法ですが、適切な計画が必要です。ルートに複数の企業の製品が含まれる場合、コスト分担や協調配送の取り決めに関する合意が必要です。これらの問題を解決することで、この配送方法は運営コストと資源を共有することで全関係者の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しながらも、よりコスト競争力のあるFCL運賃を活用したい企業に最適です。コスト面以外の利点としては、(i)各原産地から最終目的地までの物流を気にすることなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)自社のビジネス運営に最も適したサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争の激しいグローバル市場に必要な柔軟性をもたらします。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送を重視するEコマースの一形態です。Qコマースサービスを提供する企業は垂直統合型モデルを採用する場合もあれば、サードパーティの配送プラットフォーム(アウトソーシング物流)を利用する場合もあります。利点としては(i)競争力のある独自の強み、(ii)より高い利益率を得られる可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| 逆物流 | 逆物流とは、商品を顧客から販売者または製造者へと戻すサプライチェーン管理の一種であり、循環経済の原則(3R、すなわちリサイクル、再利用(用途変更・再販)、削減または修理)が適用される場合があります。この観点から、逆コマース(リコマースとも呼ばれる)は、以前に所有されていた品目を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または再販する購入者に販売することを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場実績数値と照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で表示されます。インフレは価格設定の一部として考慮されており、各国の平均販売価格(ASP)は予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を調査対象市場の一次調査専門家の幅広いネットワークを通じて検証します。回答者は市場の全体像を把握するために、さまざまな役職・職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム