ヘルスケアゲーミフィケーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

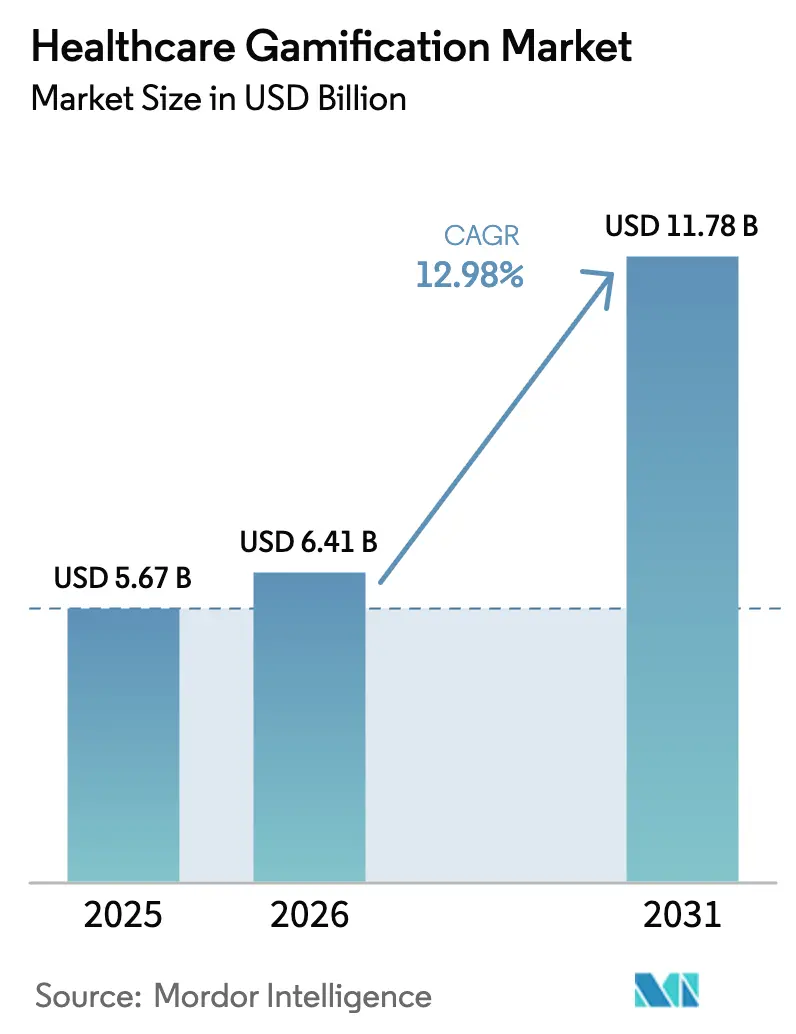

| 市場規模 (2026) | 6.41 十億米ドル |

| 市場規模 (2031) | 11.78 十億米ドル |

| 成長率 (2026 - 2031) | 12.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアゲーミフィケーション市場分析

2026年のヘルスケアゲーミフィケーション市場規模は64億1,000万米ドルと推定され、2025年の56億7,000万米ドルから成長しており、2031年には117億8,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率12.98%で拡大しています。この拡大は、単純なフィットネストラッカーから、ADHDや片頭痛などの疾患を治療するFDA認可の処方デジタル治療薬への移行を反映しています。測定可能なアウトカムに対する企業需要、ソフトウェアベアのケアに対する診療報酬コードの進展、およびゲーミフィケーションツールがアドヒアランスを改善するという証拠の蓄積が、すべて成長の勢いを強化しています。スマートフォンおよびウェアラブルの普及拡大、クラウドの相互運用性、AIによるパーソナライゼーションが従来の技術的障壁を取り除く一方、ゲームスタジオとライフサイエンス企業の協業が製品パイプラインを加速させています。規制承認、臨床的検証、および魅力的なデザインのそれぞれに専門的な能力が求められ、それを単独で保有する企業はほとんどないため、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

- エンドユーザー別では、企業向けソリューションが2025年のヘルスケアゲーミフィケーション市場シェアの54.83%を占めました。

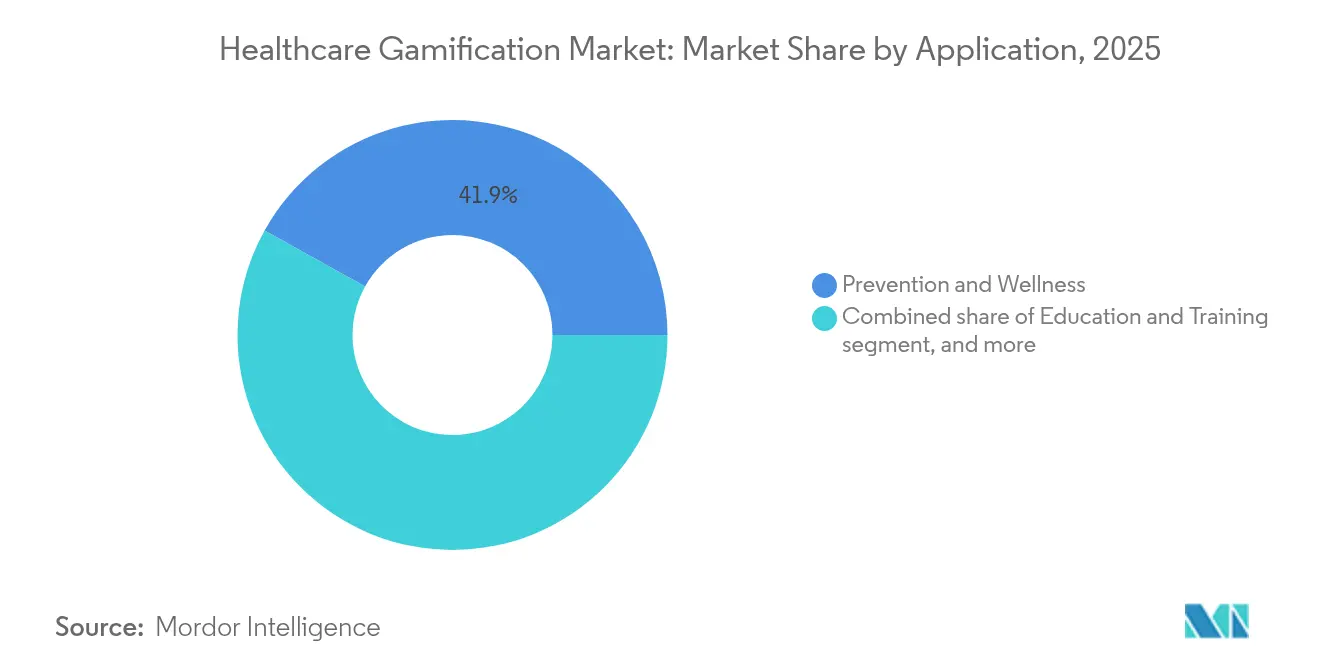

- アプリケーション別では、予防・ウェルネスが2025年のヘルスケアゲーミフィケーション市場規模の41.92%を占め、治療・リハビリテーションは2031年にかけて年平均成長率16.42%で拡大すると予測されています。

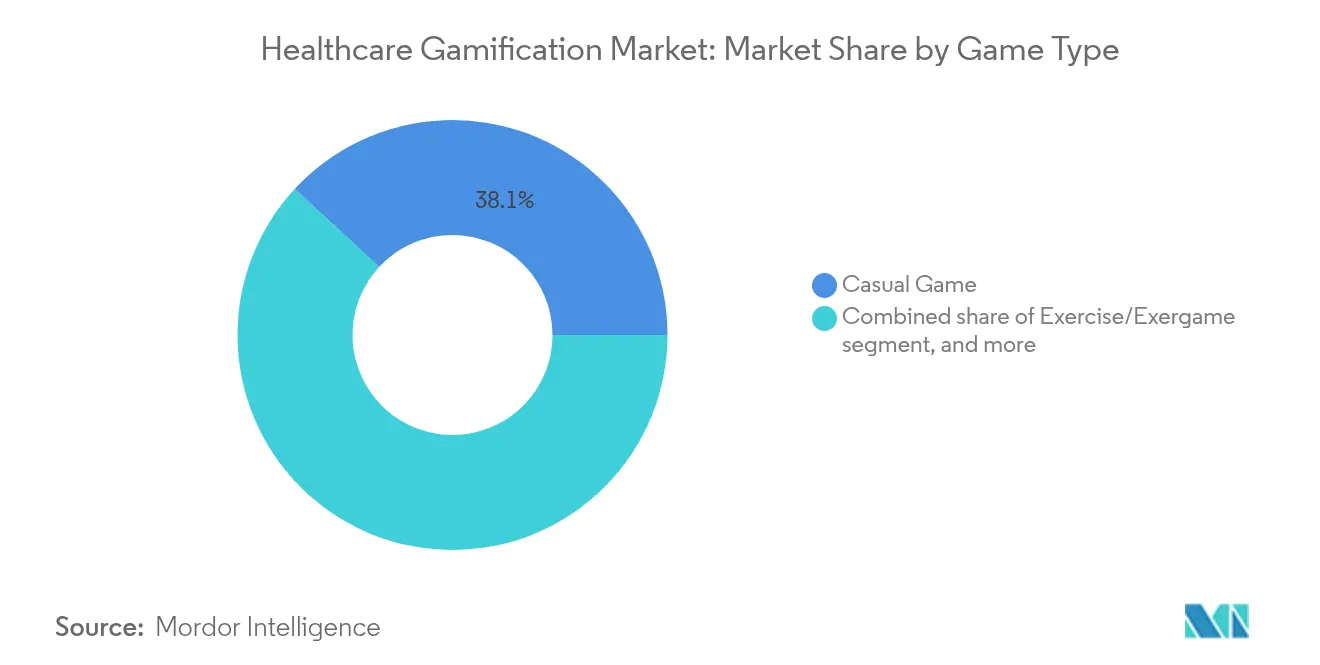

- ゲームタイプ別では、カジュアルゲームが2025年のヘルスケアゲーミフィケーション市場シェアの38.12%を獲得し、シリアスゲームは2026年〜2031年にかけて年平均成長率14.87%で成長すると予測されています。

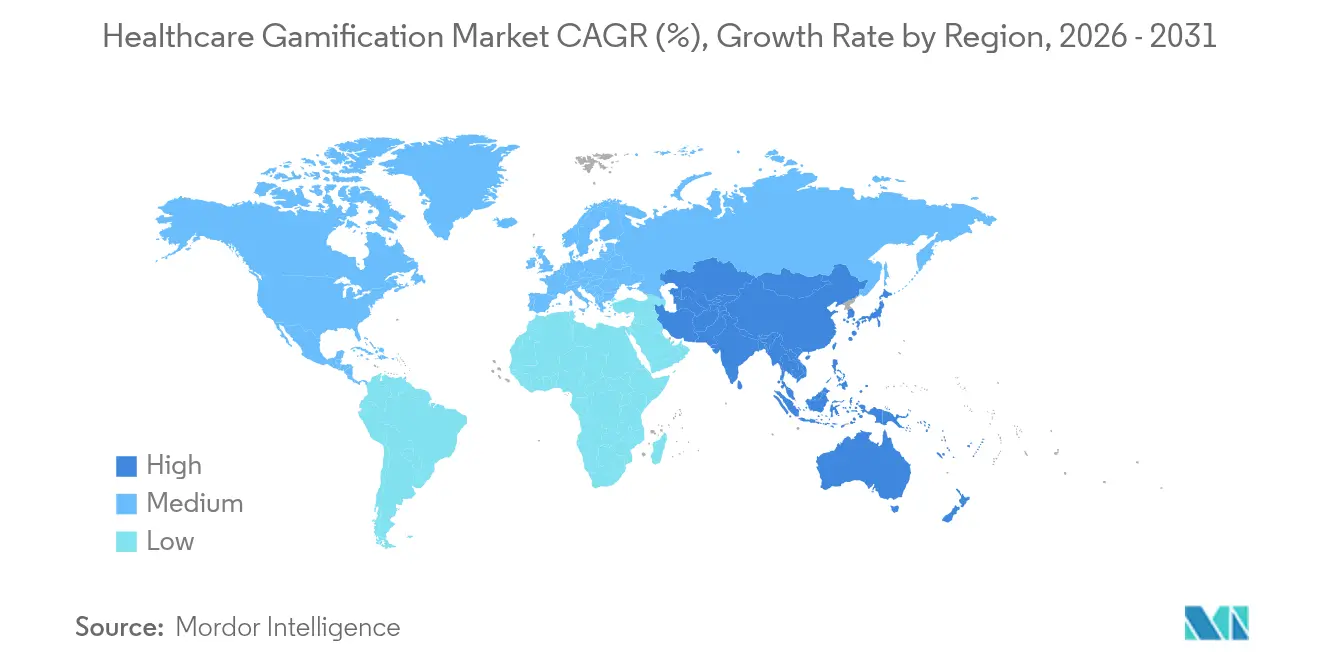

- 地域別では、北米が2025年に42.11%の収益シェアでトップとなり、アジア太平洋は2031年にかけて最も高い年平均成長率14.21%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケアゲーミフィケーション市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大 | +2.8% | 世界全体;北米および欧州で最も高い | 長期(4年以上) |

| スマートフォンおよびウェアラブルデバイスの普及 | +2.1% | 世界全体;アジア太平洋での採用が加速 | 中期(2〜4年) |

| デジタル治療薬に対する規制当局の承認 | +1.9% | 北米および欧州がリード;アジア太平洋が追随 | 中期(2〜4年) |

| 患者エンゲージメントソリューションへの需要増加 | +1.7% | 世界全体;特に先進市場 | 短期(2年以内) |

| ゲーミフィケーションによるアドヒアランスに対する価値ベースの保険インセンティブ | +1.4% | 北米および一部の欧州市場 | 中期(2〜4年) |

| ヘルスゲームへのデジタルツイン技術の統合 | +1.2% | 世界全体;先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

慢性疾患は、従来の断片的なケアが日常的なセルフマネジメントのニーズを満たせないため、ヘルスケアゲーミフィケーション市場の提供物に対する持続的な需要を牽引しています。米国疾病予防管理センターは、米国成人の76.4%が少なくとも1つの慢性疾患を抱えて生活しており、20〜44歳の成人における多疾患併存は2013年から2023年の間に27.1%に上昇したと報告しています[1]米国疾病予防管理センター、「慢性疾患予防・健康増進のための国立センター統計」、cdc.gov。支払者は年間4兆米ドルを超える治療費に直面しており、アドヒアランスを高め合併症を予防するプラットフォームに投資しています。無作為化試験では、ゲーミフィケーションを活用した結核プロトコルが標準の80%に対して90.87%の服薬遵守率を達成しており、多様な治療領域にわたる有用性が証明されています。慢性疾患の有病率が世界的に増加するにつれ、段階的な行動変容に報酬を与えるデジタルツールは、支払者、医療提供者、および雇用者の各環境において予算を確保しています。

スマートフォンおよびウェアラブルデバイスの普及

先進国経済圏の成人の85%以上がスマートフォンを携帯しており、接続型ウェアラブルの世界出荷台数は2024年に4億台を超えました。内蔵センサーが心拍数、活動量、睡眠データをストリーミングし、ヘルスケアゲーミフィケーション市場の中核をなすリアルタイムフィードバックループを支えています。BE ACTIVEランダム化試験では、ゲーミフィケーションと金銭的インセンティブを組み合わせることで、対照群と比較して1日の歩数が868歩増加し、その効果は介入終了後6ヶ月間持続しました[2]米国心臓協会、「身体活動における金銭的インセンティブとゲーミフィケーション:BE ACTIVEトライアル結果」、ahajournals.org。デバイスメーカーは現在、リーダーボード、ストリーク、アバター進化などのゲームメカニクスをサポートするSDKをプリインストールしており、開発者の採用を加速させています。AIパーソナライゼーションエンジンが難易度、目標、報酬を微調整し、ベースラインのフィットネスや疾患の重症度が変化してもユーザーのエンゲージメントを維持します。

デジタル治療薬に対する規制当局の承認

規制当局はゲーミフィケーションソフトウェアをエビデンスに基づく医療機器として扱うようになっています。米国食品医薬品局は、研究においてユーザーの83%が注意制御を改善したことが示された後、2024年6月に成人ADHDを対象としたAkiliのEndeavorOTCを認可しました。米国医療保険・メディケイドサービスセンターは続いて2025年から有効なデジタルメンタルヘルス治療の診療報酬コードを提案し、医療提供者に診療報酬請求の経路を提供し、長年の障壁を取り除きました。欧州の医療機器規制はデジタル治療薬からのリアルワールドエビデンスを参照するようになり、米国の先例と整合し、将来の審査期間を短縮しています。臨床試験と市販後調査を習得した企業は、そのプロセスが資本集約的かつ時間を要するため、持続的な競争優位を獲得します。

患者エンゲージメントソリューションへの需要増加

価値ベアのケアは病院収益をアウトカムに結びつけ、医療提供者は受診間の患者活動を追跡することを余儀なくされています。ゲーミフィケーションされたダッシュボード、ミッション、ポイントシステムは、ライブコーチングよりも低コストの仮想インセンティブで、大規模なアクティベーションとアドヒアランスを改善します。看護師と医師向けエンゲージメントプラットフォームの複数施設展開では、自己申告による燃え尽き症候群を32%削減しながら満足度スコアを向上させました。チャットボット教育とゲーム報酬を組み合わせた小児科クリニックでは、保護者の栄養知識向上においてコーエンのd値2.50を達成しました。このような結果は、医療システムが品質基準を満たすための低コストツールを求める中で、より広範な展開を支持しています。

抑制要因影響分析*

| 抑制要因影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期的なユーザーエンゲージメント維持の課題 | −1.8% | 世界全体;消費者向けソリューションに影響 | 短期(2年以内) |

| データプライバシーとセキュリティへの懸念 | −1.3% | 世界全体;欧州およびその他の先進市場でより厳格な影響 | 中期(2〜4年) |

| 報酬メカニクスにおけるアルゴリズムバイアス | −1.2% | 世界全体;規制市場での監視強化 | 中期(2〜4年) |

| 処方ゲームに対する不確実な診療報酬経路 | −1.5% | 北米、欧州、新興アジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期的なユーザーエンゲージメント維持の課題

ヘルスアプリは新鮮さが薄れた後にユーザーを維持することに苦労しています。業界の調査では、プログラムの80%が6ヶ月以内に放棄されることが判明しています。うつ病に特化したシリアスゲームは、最低限の治療用量に対して適格参加者のわずか30%しか維持できず、初期の好奇心と持続的なアドヒアランスの間のギャップを浮き彫りにしています。臨床的効果は継続的なプレイに依存するため、開発者はコンテンツを更新し、ソーシャル競争を追加し、ペーシングをパーソナライズして、プラトーによる離脱を防ぐ必要があります。早期の離脱は特に、雇用者や医療提供者による強化メカニズムを欠く消費者直販製品に悪影響を与えます。

データプライバシーとセキュリティへの懸念

ヘルスケアゲーミフィケーションプラットフォームは、米国ではHIPAA、欧州ではGDPRの対象となる生体認証、行動、および心理データを処理します。暗号化、監査証跡、同意管理は開発コストを引き上げ、違反は1件あたり最大150万米ドルの罰金を招きます。米国医療情報管理協会は、狭い集団で訓練されたAIモデルはバイアスと規制当局の精査のリスクがあると警告しています[3]米国医療情報管理協会ジャーナルスタッフ、「ヘルスデータにおけるAI、プライバシー、バイアス」、journal.ahima.org。フェデレーテッドラーニングなどのプライバシー保護分析は一部の懸念に対処しますが、パフォーマンスを低下させオンボーディングを複雑にします。サイバーセキュリティ予算が限られている組織は、ベンダーの保証が改善されるまで採用を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:臨床的エビデンスがシリアスゲームを押し上げる

シリアスゲームは2026年から2031年にかけて年平均成長率14.87%の見通しを示し、2025年に38.12%の収益を占めたカジュアルタイトルを上回りました。FDA認可のツールキットは現在、メディアスタジオが検証済みのバイオフィードバックループを組み込むことを支援し、エンターテインメントのリーチと治療の厳密さを融合させています。外科シミュレーターとVRベースの解剖学モジュールは、継続教育研究において90%を超える定着率を示しています。フィットネス志向のエクサゲームは雇用者向けウェルネスプログラムで引き続き人気がありますが、厳格な診療報酬規則により医療センターは対照試験に裏付けられた製品へと誘導されています。

ADHD、脳卒中後の運動回復、慢性疼痛に対応するシリアスゲームのヘルスケアゲーミフィケーション市場規模は、医療提供者がアウトカム追跡のためにソフトウェアを電子健康記録と連携させるにつれて急速に成長すると予測されています。ハイブリッドなカジュアル・シリアス形式は臨床目標を持つミニクエストを追加し、若年ユーザー層への訴求を広げています。エンターテインメント評価と医療機器規制の両方でコンテンツを認証した企業は、多様化した収益源にアクセスし、支払者との契約サイクルへの依存を低減します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:治療がウェルネスに迫る

予防・ウェルネスは2025年に41.92%の収益を維持しましたが、処方治療薬とリハビリテーションは年平均成長率16.42%で拡大しています。2025年4月の発作性片頭痛に対するCT-132のFDA承認は、処方ゲーミングを主流の治療選択肢として位置づけています。生体認証検証と報酬ストリークカレンダーを統合した結核アドヒアランスパイロットは90.87%のコンプライアンスに達し、感染症モジュールへのさらなる投資を支持しています。デジタルツインエンジンは現在、心臓アウトプットをシミュレートして運動処方を微調整し、リハビリテーションの有効性を高めています。

保険会社が薬剤よりもコストが低く再入院を減らすソフトウェアのみの介入に診療報酬を支払うようになるにつれ、治療モジュールのヘルスケアゲーミフィケーション市場シェアは加速するでしょう。アプリに組み込まれたファーマコビジランスダッシュボードが副作用パターンを検出し、リアルタイムの臨床医介入を可能にします。教育・トレーニングセグメントは医学部での着実な採用が続いており、VRラボがマネキンベースの設定に取って代わった後、試験スコアの改善と教員のデモンストレーション時間の削減が報告されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:企業が商業的採用を牽引

雇用者、支払者、医療提供者ネットワークは、健康アウトカムと生産性に直結した予算を持つため、2025年の支出の54.83%を占めました。UnitedHealthcareのUHC Rewardsは、プランメンバーが継続的な活動記録に対して年間最大1,000米ドルを獲得できるようにし、自己保険グループ間での登録率を170%向上させました。Chevronは、ストリークベースのウェルネスマイルストーンを達成した従業員に対して年間750米ドルの保険料削減を報告しています。参加が福利厚生ポータルに組み込まれ、自己負担額の引き下げによってインセンティブが与えられることもあるため、消費者直販チャネルよりも定着率が高くなっています。

アプリストアが臨床的に検証されたタイトルを表示する医療グレードのカテゴリーを展開するにつれ、消費者向けサブスクリプションは年平均成長率16.05%で成長しています。小児ADHDや自閉スペクトラム症を管理する家族は、ゲーム内分析とコーチングコールをバンドルした有料プランを採用しています。製薬会社はプラットフォームプロバイダーと提携してクーポンコードを服薬アドヒアランスストリークに連携させ、ブランドロイヤルティを強化しながら規制当局向けのリアルワールドエビデンスを生成しています。

地域分析

北米は2025年に42.11%の収益シェアを維持し、FDA先例、支払者の診療報酬明確化、および雇用者向けウェルネス予算によって牽引されました。2025年に展開される米国医療保険・メディケイドサービスセンターの診療報酬コードにより、医師はデジタルメンタルヘルス治療に対して請求できるようになり、この地域は安定した量的成長に向けて位置づけられています。ヘルスケアゲーミフィケーション市場規模は、ソフトウェアが農村部の治療不足に対応する米国メディケイド人口において堅調な支出を記録しました。

欧州のGDPRリーダーシップは厳格な同意フローを要求しますが、コンプライアンスの成功は患者の信頼を構築し、認証済みベンダーを差別化します。ドイツのデジタルヘルスアプリ(DiGA)フレームワークは法定保険者が診療報酬を支払うソフトウェア処方を迅速に承認し、米国FDA承認を反映した製品ローンチを促進しています。北欧の医療システムは、臨床医不足に対処するためにリモート理学療法向けゲーミフィケーションプラットフォームを展開しており、退院期間が25%短縮されたと報告しています。

アジア太平洋は年平均成長率14.21%で最も急成長している地域です。日本のSB TEMPUSジョイントベンチャーは、ソフトバンクの資本を精密医療分析とゲームベースのエンゲージメントを組み合わせた腫瘍学ケアのパーソナライゼーションに投入しています。インドとインドネシアの政府資金によるデジタルインフラは、慢性疾患ケアの経路を低コストスマートフォンとバンドルし、医療サービスが不十分な人口へのリーチを拡大しています。中国の市区町村保健局は、国家の健康的な高齢化政策目標に沿って、高齢者向けのエクサゲームベースの転倒予防カリキュラムをパイロット展開しています。

南米と中東は初期段階ですが有望です。ブラジルの統一医療システムは増加する非感染性疾患コストを抑制するためにゲーミフィケーションされた禁煙アプリを検討しており、サウジアラビアのビジョン2030はVRとポイントスコアリング進捗マップを活用したリモート心臓リハビリテーションへの補助金を割り当てています。

競合ランドスケープ

ヘルスケアゲーミフィケーション市場は、能力がバイオテクノロジー、ソフトウェア、エンターテインメントにまたがるため、集中度が低い状況にあります。Akili Interactiveは、FDA認可のADHD治療薬でファーストムーバーの優位性を確保し、現在は自閉症や実行機能障害向けにそのエンジンを適応させています。DeepWell DTxは、独立したスタジオにライセンス供与することで到達範囲を拡大するFDA認可のバイオフィードバックSDKを提供し、パートナーの臨床導入までの時間を短縮しながら収益シェアを得ています。

製薬会社との提携が規模拡大を加速させています:Click TherapeuticsはOtsukaと協力してうつ病に対するデジタルと薬理学的治療を組み合わせています。Relevate HealthによるLevel Ex Gamesの製薬部門の買収は、医療教育の信頼性とゲームデザインの才能を融合させ、臨床医にサービスを提供しています。テック大手は選択的に参入しており、Appleはウォッチベースのバイタルサインとフィットネスクエストをバンドルしていますが、規制上の負担が処方カテゴリーへの参入を阻んでいます。

差別化は、エンターテインメント指標ではなく、AIによるパーソナライゼーション、検証済みのアウトカム指標、および支払者統合にかかっています。小児腫瘍学、女性の健康、希少疾患においては、十分な臨床データを収集した競合他社がほとんどいないため、ニッチな機会が残っています。リハビリテーションシナリオにデジタルツインモデリングを重ね合わせたベンダーは、診療報酬交渉を強化する定量的な改善を提供します。

ヘルスケアゲーミフィケーション業界リーダー

Nike Inc.

Fitbit Inc.

Microsoft Corp.

Apple Inc.

Akili Interactive Labs Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Click Therapeuticsは、発作性片頭痛に対する初の処方デジタル治療薬であるCT-132のFDA認可を取得しました。

- 2025年3月:April HealthとWysaが合併し、AIを活用したゲームインスパイアのモジュールで行動健康へのアクセスを拡大しました。

- 2025年2月:XRHealthがRealizedCareを買収し、動作を追跡して正しいフォームにポイントを付与する没入型リハビリテーションコンテンツを拡充しました。

- 2025年1月:Avel eCareがAmwell Psychiatric Careを買収し、テレサイコロジーネットワークにゲーミフィケーションされたアドヒアランスタッチポイントを追加しました。

- 2024年6月:Akili Interactiveは、ビデオゲームを通じて提供される初の市販ADHD治療薬であるEndeavorOTCのFDA承認を取得しました。

世界のヘルスケアゲーミフィケーション市場レポートの調査範囲

ヘルスケアゲーミフィケーションとは、臨床アウトカムを改善するために、ゲームの原則、ゲームデザイン技術、およびゲームメカニクスをゲーム以外のアプリケーションに適用することと定義できます。

ヘルスケアゲーミフィケーション市場は、タイプ、アプリケーション、エンドユーザー、および地域別にセグメント化されています。タイプ別では、市場はエクサゲーム、シリアスゲーム、カジュアルゲームにセグメント化されています。アプリケーション別では、市場は教育、治療、予防にセグメント化されています。エンドユーザー別では、市場は企業と消費者にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| エクササイズ/エクサゲーム |

| シリアスゲーム |

| カジュアルゲーム |

| シミュレーション・VR/ARベースゲーム |

| 教育・トレーニング |

| 治療・リハビリテーション |

| 予防・ウェルネス |

| 服薬・アドヒアランス管理 |

| 企業向け(医療提供者、支払者、雇用者) |

| 消費者向け |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ゲームタイプ別 | エクササイズ/エクサゲーム | |

| シリアスゲーム | ||

| カジュアルゲーム | ||

| シミュレーション・VR/ARベースゲーム | ||

| アプリケーション別 | 教育・トレーニング | |

| 治療・リハビリテーション | ||

| 予防・ウェルネス | ||

| 服薬・アドヒアランス管理 | ||

| エンドユーザー別 | 企業向け(医療提供者、支払者、雇用者) | |

| 消費者向け | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアゲーミフィケーション市場の現在の価値はいくらですか?

このセクターは2026年に64億1,000万米ドル相当であり、2031年までに117億8,000万米ドルに達すると予測されています。

最も急成長しているアプリケーション分野はどこですか?

FDA承認のデジタル治療薬が診療報酬を獲得するにつれ、治療・リハビリテーションは年平均成長率16.42%で拡大しています。

なぜ企業が採用をリードしているのですか?

雇用者と保険会社は、請求額の削減と生産性向上からROIを得ており、企業向けソリューションが2025年に54.83%の市場シェアを占めています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋はスマートフォン普及率と国家デジタルヘルス推進策により、年平均成長率14.21%で最も急速な軌跡を示しています。

長期的な成長を脅かす主な課題は何ですか?

ユーザーエンゲージメントの維持が重要であり、新鮮なコンテンツとソーシャル強化なしには、ヘルスアプリの80%が6ヶ月以内に放棄されています。

規制当局は市場の勢いにどのような影響を与えていますか?

FDAおよび米国医療保険・メディケイドサービスセンターの承認が明確な診療報酬コードを生み出し、ゲーミフィケーションされたソフトウェアをウェルネスツールから認定医療機器へと転換させています。

最終更新日: