ハードウッド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.18 兆米ドル |

| 市場規模 (2031) | 1.46 兆米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハードウッド市場分析

ハードウッド市場規模は、2025年の1.12兆米ドル、2026年の1.18兆米ドルから、2031年までに1.46兆米ドルへと拡大する見込みであり、2026年から2031年にかけて4.35%のCAGRを記録すると予測されています。拡大は、米国および欧州におけるリノベーションサイクルと、マスティンバーおよびインテリア用途において認証ハードウッドを優先するグリーンビルディングプログラムによって促進されています。レジリエントフォーマットからの競争圧力により、大手ブランドはエンジニアードハードウッドの耐湿性能、最新のロッキングシステム、工場仕上げのアップグレードを強化し、中価格帯の需要を守ろうとしています。デザインの好みは自然な外観へと移行しており、ホワイトオークが仕様書の中核を占め、ウォルナットはより暗いトーンと本物の木目を求める購買者の間でプレミアム家具やミルワーク分野での存在感を高めています。生産者は、耐久性と施工速度を向上させるために緻密化および熱改質への投資を進めながら、進化する貿易・トレーサビリティ要件への対応を図っています。地域別では、北米がリモデリングサイクルに連動した主要な収益基盤であり続け、アジア太平洋は中国およびベトナムの輸出家具プラットフォームを背景に拡大を続けており、インドでの消費も増加しています。

主要レポートのポイント

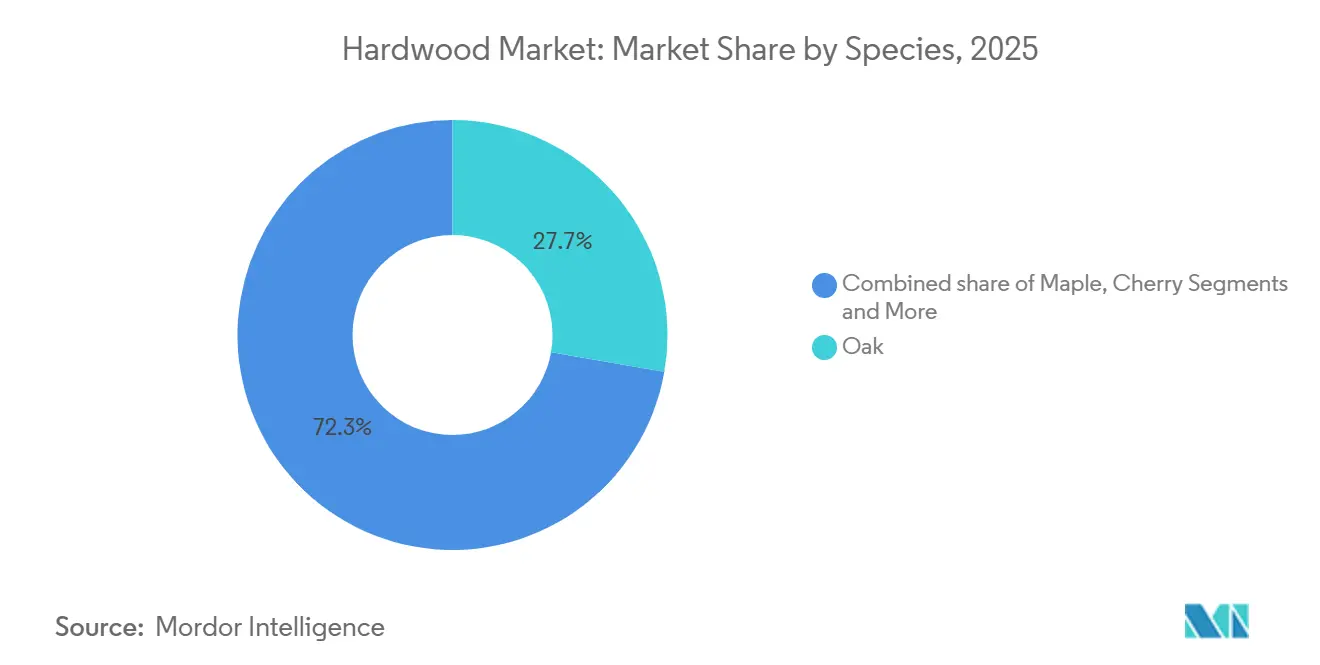

- 樹種別では、ハードウッド業界においてホワイトオークが2025年に27.74%のシェアでトップとなり、ウォルナットは2031年にかけて5.71%のCAGRで拡大する見込みです。

- 用途別では、ハードウッド市場においてフローリングが2025年に34.61%のシェアを占め、建設が2031年にかけて4.83%の最高CAGRを記録すると予測されています。

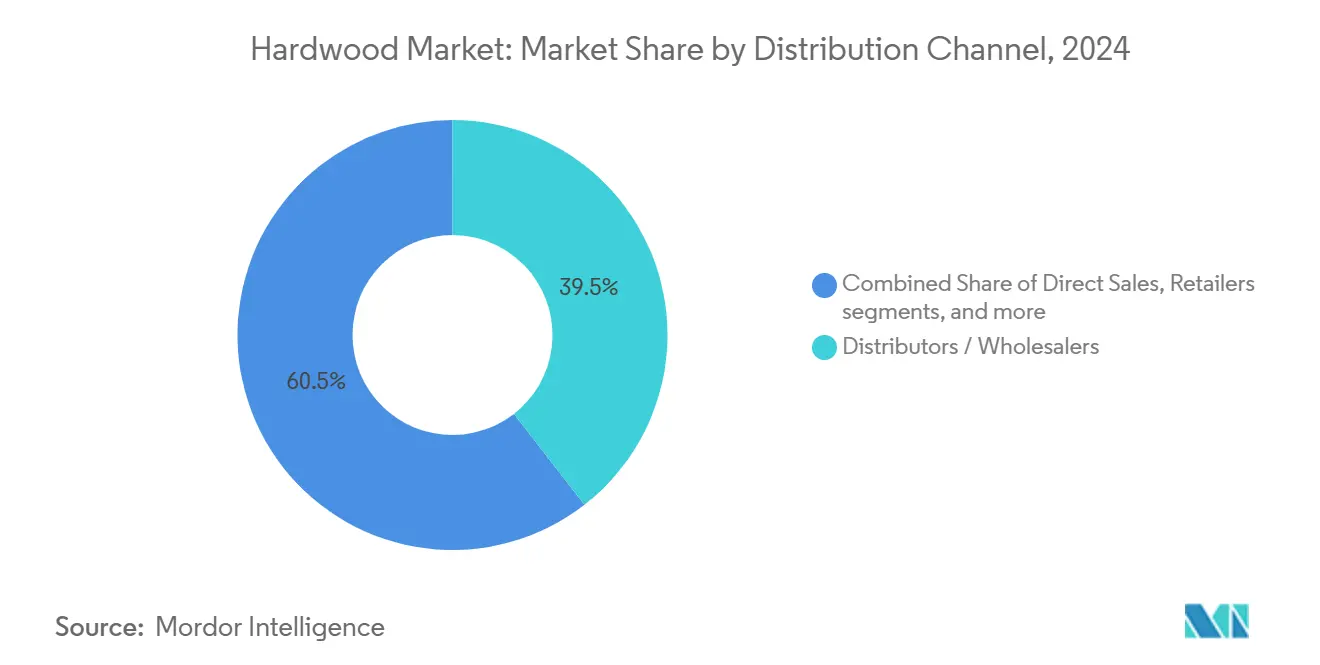

- 流通チャネル別では、ハードウッド市場においてディストリビューター・卸売業者が2025年に39.48%のシェアを保有し、小売業者は2031年にかけて5.12%のCAGRで成長する見込みです。

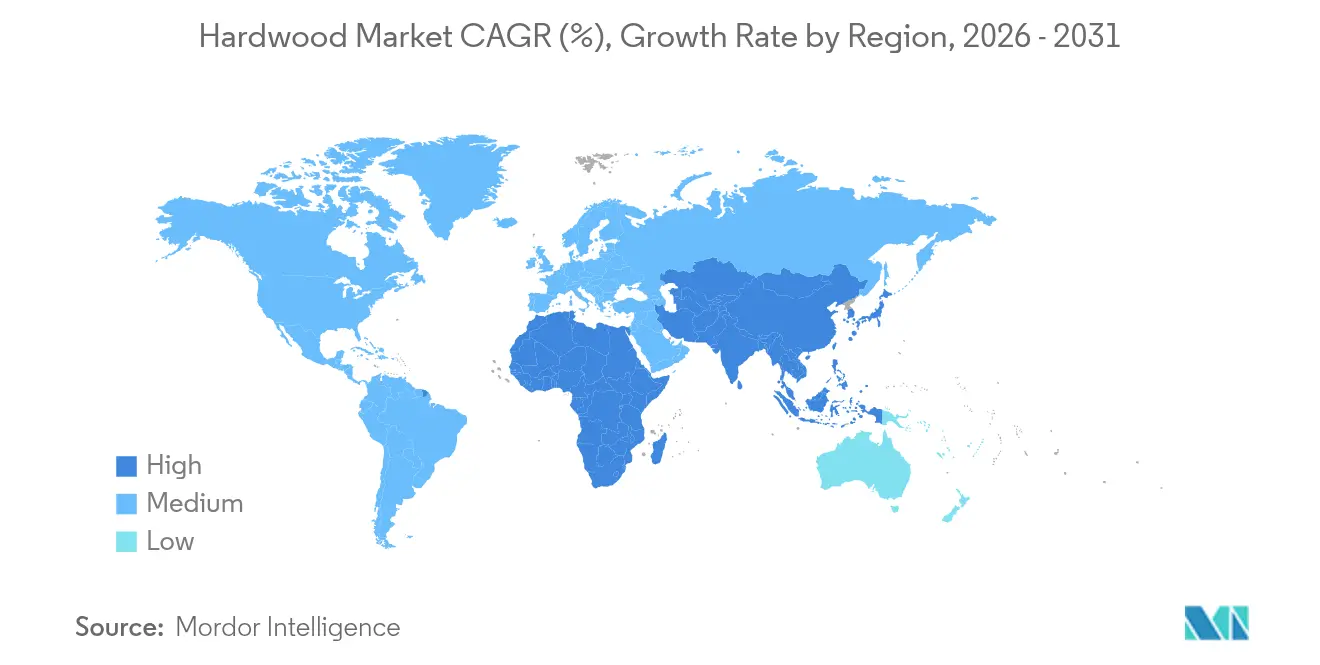

- 地域別では、ハードウッド業界において北米が2025年に36.55%のシェアを獲得し、アジア太平洋は2031年にかけて5.42%のCAGRで前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ハードウッド市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅および商業インテリアにおけるリノベーション主導の交換サイクル | +1.2% | 世界全体、特に北米および欧州で顕著 | 中期(2〜4年) |

| 自然なハードウッドの美観と耐久性へのプレミアム化 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| アジア太平洋の家具・建具輸出エンジンが温帯ハードウッド需要を牽引 | +0.8% | 中国、ベトナム、インド、世界貿易への波及 | 中期(2〜4年) |

| 熱改質ハードウッドが外装用途へ拡大 | +0.6% | 欧州および北米 | 長期(4年以上) |

| グリーンビルディングプログラムが認証ハードウッドの受容を拡大 | +0.5% | 欧州、北米 | 長期(4年以上) |

| EUDR対応トレーサビリティと低森林破壊リスクの温帯ハードウッド | +0.4% | 欧州連合市場、間接的に米国およびカナダのサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅および商業インテリアにおけるリノベーション主導の交換サイクル

米国における住宅リモデリングは2024年の低迷後に安定し、金利引き下げが購入しやすさを改善するにつれて回復が期待されており、全米木質フローリング協会の会員の60%以上が、先送りされていたキッチンおよびフローリング工事の再開に伴う売上増加を見込んでいます[1]全米木質フローリング協会、「請負業者・小売業者の見通し2025」、Hardwood Floors Magazine、hardwoodfloorsmag.com。所有権移転時の交換パターンは引き続き重要な触媒であり、既存住宅の取引が正常化するとハードウッド市場が恩恵を受けます。これらのプロジェクトは通常のリフレッシュサイクルよりも大きな取引規模を伴うためです。商業インテリアは、オフィス再編や職場復帰方針に連動したテナント改善プログラムを通じて需要を追加しており、医療・教育プロジェクトではパンデミック後の基準に沿った清掃しやすく耐久性のある仕上げが好まれています。施工方法も製品選択に影響を与えており、プレフィニッシュのエンジニアードラインは工期を短縮し現場の混乱を軽減するため、集合住宅や商業施設における工場仕上げ製品へのミックスシフトをさらに促進しています。サイクル長は物件タイプによって異なり、ホスピタリティのリフレッシュは一般的な住宅ライフサイクルよりも速く進むため、持続的な成長は単一カテゴリーの上昇ではなく幅広いプロジェクトカバレッジに依存しています。

自然なハードウッドの美観と耐久性へのプレミアム化

2025年の価格シグナルは、高級な外観と樹種へのシフトを反映しており、ケンタッキー州のブラックウォルナット立木価格は、家具・ミルワークブランドがホワイトオーク一辺倒のパレットから多様化するにつれて、中級丸太で力強い上昇を示しています。柾目取りおよび四方柾取りのホワイトオークは、建築やカスタムミルワークで評価される均一な木目と視覚的一貫性により、コモディティグレードに対して小売プレミアムを獲得しています。3〜4mmのベニヤを持つエンジニアードハイブリッドは、より軽量で耐湿性に優れた無垢板の外観を追求しており、ドロップロックシステムや延長耐水保証などのアップグレードは、リジッドコア製品による代替を抑制することを目的としています。購買者は購入前にジャンカ硬度、仕上げ化学、木目パターンを調査するようになっており、これは明確なパフォーマンスの物語と独自の美観を持つ樹種に有利に働き、産地と再塗装可能性を伝えるブランドに報いています。ホルムアルデヒド放散規制やEPAの試験に関する規制圧力は、低VOC仕上げとコンプライアンスの透明性を宣伝する国内生産のプレミアムを支持し、ハードウッド業界に恩恵をもたらしています。

アジア太平洋の家具・建具輸出エンジンが温帯ハードウッド需要を牽引

中国とベトナムは引き続き温帯ハードウッドを輸出志向の家具・建具サプライチェーンに取り込んでおり、北米および欧州に出荷される商品のフレーム、表面材、ベニヤに米国および欧州の樹種が使用されています。貿易規制や植物検疫上の制限の変化は、需要を消滅させるのではなく流通経路を変えており、ベトナムの製材所は2025年に中国の丸太輸入禁止措置を管理する購買者に対応するため、中国への再輸出を増加させました。インドは長期的な牽引力を加えており、ハードウッド輸入は20年以上にわたって増加し、国内家具消費は2020年代後半にかけて二桁成長が見込まれており、インド都市部の世帯向けの多様な調達と製品調整を支援しています。2023年末から2024年初頭にかけての紅海での輸送混乱は、機会主義的な数量シフトをもたらし、欧州ルートがより高いコストと遅延に直面する中で一部の北米サプライヤーが恩恵を受けました。2025年には中国向け輸出フローが変動しましたが、ベトナムとインドからの吸収は、政策ストレス期においてハードウッド市場内で数量を再調整する地域の回復力と能力を示しています。

熱改質ハードウッドが外装用途へ拡大

熱改質ハードウッドは、耐久性、寸法安定性、耐湿性・耐腐朽性・耐虫性の向上により、デッキ、外壁クラッディング、屋外構造物などの外装用途でますます採用されています。熱帯ハードウッドや薬品処理木材の代替となる能力は持続可能な建設を支援し、世界のハードウッド市場全体での需要を促進しています。これらの処理は、寸法安定性と耐腐朽性を改善することで温帯樹種のデッキ、クラッディング、屋外家具などの外装用途を開拓し、ハードウッド生産者の対応可能な需要を拡大しています。採用は欧州のファサードプロジェクトや北米のデッキチャネルで見られ、施工業者は予測可能な動きと延長耐用年数の主張を主要な意思決定要因として挙げています。従来の防腐剤に対する政策上の制約は有利な背景を提供しており、「化学物質不使用」木材のマーケティングは商業および高級住宅プロジェクトにおけるプレミアムポジショニングを支援しています。加工によりコストが増加し、普及はプレミアム層に集中していますが、規模拡大、自動化、窯効率の向上により、ハードウッド業界における経済性は時間とともに改善されています。

ハードウッド市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LVT/SPC/レジリエントフローリングおよびラミネートによる代替 | -1.1% | 世界全体、中価格帯住宅セグメントで最も顕著 | 中期(2〜4年) |

| 病害虫・気候変動による樹種供給ショック(例:トネリコ/エメラルドアッシュボーラー) | -0.7% | 北米、リスクの広範な拡大 | 長期(4年以上) |

| コンプライアンスコストと文書化負担(EUDR、レイシー法) | -0.5% | 欧州連合の輸入業者、米国の輸出業者 | 短期(2年以内) |

| 貿易政策ショックと輸入禁止・関税によるフローの混乱 | -0.4% | 米国・中国・ベトナム回廊、カナダ・米国間の紛争 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコストと文書化負担(EUDR、レイシー法)

欧州連合森林破壊規制は、大規模事業者に対して2026年12月30日までに欧州連合市場に入荷する各収穫物について区画レベルまでの地理位置情報を要求しており、数百万区画にわたる分散した所有形態のために米国ハードウッドサプライにとって大きな課題となっています[2]ウィスコンシン州天然資源局、「EUDR要件と米国ハードウッドセクターの準備状況」、ウィスコンシン州天然資源局、dnr.wisconsin.gov。TRACESシステムは出荷に含まれるすべての供給源についてポリゴンまたは座標点を要求しており、これはレイシー法の申告よりも大きな管理上の負担であり、多くの米国向け貨物を特徴づける集約調達と衝突します。米国ハードウッド輸出協会のAmerican Hardwood Assuredプラットフォームは、衛星画像とリスクモデルを使用して州レベルの評価を実用的な回避策として提供しており、独立した監査により広範な州について無視できるリスクが確認されています。欧州委員会は2026年4月に簡素化の見直しを予定しており、低リスク判定のための州ベースのリスク評価の受け入れの可能性も含まれており、採用されれば文書化の摩擦が軽減されます。コンプライアンス違反に対するペナルティは欧州連合売上高の最大4%に達し、差し押さえや排除を含むため、製材所は最終的な規則の明確化を待たずにトレーサビリティツールを導入し、ハードウッド市場における保管連鎖のデジタルシステムをテストするよう促されています。

LVT/SPC/レジリエントフローリングおよびラミネートによる代替

ハードウッドは、SPCなどの中価格帯住宅セグメントにおいてリジッドコアおよびレジリエントフォーマットに数量を奪われており、強化されたウェアレイヤーは水分やペットのいる部屋において防水・耐傷性の優位性を提供しています。SPC製品はLVPカテゴリーで数量ベースのシェアを支配し、デジタル印刷による視覚的品質の向上を続けており、本物の木材との美観的な差を縮め、コモディティハードウッドラインのアップセル転換を制限しています。業界調査では、木質フローリングの専門家の大多数が木目調製品を本物の木材販売への最大の脅威と見なしており、再塗装と長寿命性能に関する製品教育の重要性が浮き彫りになっています。大手ブランドはリスクヘッジのためにレジリエント分野への生産能力を多様化しており、ハードウッドも販売する企業内での資本と棚スペースをめぐる内部競争を生み出しています。ハードウッド市場における対抗メッセージは産地、再塗装可能性、室内空気質の優位性を強調していますが、これらの属性はデザイン意識の高い高所得購買者に最も響くため、中価格帯は引き続き圧力にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ハードウッド市場セグメント分析

樹種別:

オークがプレミアムを維持、ウォルナットが勢いを増すオークは2025年の数量で27.74%のシェアでトップとなり、樽材への需要と、高級インテリアにおける緻密な木目とニュートラルなトーンを好むデザインの好みに支えられており、フローリングおよび建築ミルワーク全体の仕様書の中核にホワイトオークを位置づけています。ウォルナットは最も成長が速い樹種であり、2031年にかけて5.71%のCAGRが見込まれており、購買者が高級家具やホーム全体のコーディネートにおいてより暗くラスティックな美観を好むようになっているためで、色の忠実度を保つ改善された仕上げシステムによって支援されています。これら二つの極がハードウッド市場を形成しており、プロジェクト購買者は無垢材とエンジニアード材のオプションを比較し、耐湿性に対する再塗装可能性を検討し、部屋の規模と照明に合わせてプランク幅を調整しています。ホワイトオークの柾目取りおよび四方柾取りは視覚的均一性でプレミアムを獲得し続けており、キャラクターグレードの外観は自然な魅力を犠牲にすることなく大きな表面でのバリューエンジニアリングを支援しています[3]。メープルとチェリーは、明るいパレットや温かみのあるトーンが求められるキャビネットおよび家具ラインにおいて独自の役割を維持しており、目立つ用途ではホワイトオークとウォルナットに漸進的なシェアが集まっています。

ウォルナットの成長ベクトルは、一貫した色と木目を求めるプレミアム家具やオーダーミルワークにおける高価格実現と密接に結びついており、製材所は選別丸太のベニヤ回収を増やし、グレード歩留まりの改善に注力するよう促しています。ウォルナットのハードウッド市場規模は2031年にかけて5.71%のCAGRで拡大する見込みであり、富裕層向けリモデルやブティックホスピタリティをターゲットとした製品ローンチにおいて樹種の中心的な位置を維持しています。ホワイトオークのリーダーシップは、フローリング、キャビネットアクセント、建築的特徴にわたる幅広い用途適合性と、厳格な調達規則の下で認証温帯樹種を優先する市場への強固な輸出ポジションによって強化されています。トネリコの数量は病害虫の圧力により制約されており、オーク系への代替や同様の外観を維持するエンジニアードフェースへの転換を促していますが、購買者は新たなトネリコ重視のプログラムにコミットする前に価格と入手可能性を注視しています。樹種全体にわたって、ハードウッド業界はグレードミックス、スライス戦略、乾燥プロトコルをプレミアム美観とエンジニアードフォーマットにおける一貫した工場性能の両方に対応するよう調整しています。

用途別:

建設がインフラ牽引でフローリングを上回る成長フローリングは2025年消費量の34.61%を占め、リモデリングとテナント改善が交換サイクルを持続させ、プレフィニッシュのエンジニアードフォーマットが施工時間と現場のばらつきを削減するためにより多くのプロジェクト範囲を獲得しました。フロア内では、ホワイトオークが狭幅から広幅のプランクおよびヘリンボーンやシェブロンなどの高級空間向けパターン構成で主流を占めており、製品ラインはキッチンや玄関でのコールバックを最小化するために耐水性コアを追加しています。セグメントの成熟度は工場仕上げ製品の増加するシェアに見られ、保証と機械式ロッキングシステムが上位中価格帯での購買者の意思決定に影響を与えています。家具は安定した出口であり、アジア太平洋の輸出プログラムが温帯樹種を引き込み、国内ブランドはウォルナットとオークを使ってプレミアムカタログを構成しています。パネルやアクセントミルワークを含む装飾インテリア用途は、外装クラッディングが検討される場合や材料の健康に関する物語が仕様を支援する場合に熱改質オプションを際立たせています。

建設は2031年にかけて4.83%のCAGRが見込まれる最も成長が速い用途であり、マスティンバーフレームシステムが商業・公共プロジェクトにおけるミルワークおよび一部の構造要素に認証ハードウッドを組み合わせています。建設に結びついたハードウッド市場規模は、保管連鎖木材を評価するLEED v5およびBREEAMの経路から恩恵を受けており、認証ハードウッドを新築および大規模改修の標準的な提出書類に組み込んでいます。工業用包装とパレットは、外観仕様を満たさない低グレードアウトプットの基本負荷を提供し、高付加価値用途が低迷する時期の製材所の経済性を安定させます。トリム、階段部品、手すりなどのミルワークは、バリューエンジニアリングされた価格帯での塗装または実用的な役割においてポプラとレッドオークの関連性を維持しています。気候目標と公共調達基準の下で建設が加速するにつれて、ハードウッド業界は監査済みの産地と長い耐用年数を持つ自然素材を求める設計者を引き付けています。

流通チャネル別:

電子商取引の拡大に伴い小売業者がシェアを獲得ディストリビューターと卸売業者は2025年に39.48%のシェアを保有しており、分散した製材所からのアウトプットを集約し、請負業者やOEMのために在庫をバッファリングしていますが、製材所が直接プログラムを拡大し小売業者がデジタルアソートメントを拡充するにつれてその優位性は試されています。専門フローリングショールームと大型チェーン店は、店内転換を支援するために製品教育とサンプルアクセスを強化しており、電子商取引プラットフォームを選択することで小規模プロジェクトや短い納期向けにキュレーションされたSKUを構築しています。ハードウッド市場では、製材所がアジア太平洋ハブで価格と継続性を管理するために複数コンテナロットを直接購入する大手家具ブランドとの関係を深めています。メーカーが同一または密接に関連するSKUについてディストリビューターの経路を下回る直接販売プログラムを実施する場合にチャネルコンフリクトが生じ、従来の関係に圧力をかけています。再生材、認証材、または希少産地に特化した専門小売業者は、文書化ニーズを解決し持続可能性の物語に沿った美観をキュレーションすることで高いマージンを維持しています。

小売業者は2031年にかけて5.12%のCAGRで成長すると予測されており、オムニチャネル戦略が物理的なショールームとデジタルディスカバリーおよびサンプルロジスティクスを融合させており、プランク幅と仕上げを視覚化するのに役立つ配送サンプルキットやARツールも含まれています。ハードウッド市場規模への影響は、トリムとトランジション、バンドルサービス、施工後のケアを含む完全な部屋ソリューションを提供するブランドに有利であり、アタッチメント率とロイヤルティを向上させます。ディストリビューターは地域在庫と小規模請負業者へのサービスにおいて引き続き重要な役割を果たしますが、差別化は耐湿性試験、現場コンサルテーション、トレーニングなどの付加価値サービスにかかっています。製材所にとって、チャネルミックス戦略は今やサイクル全体にわたるマージン安定性の主要な推進力として樹種・製品戦略と並んで位置づけられています。ハードウッド業界は、コンプライアンスとロジスティクスの複雑さが増す中で、リーチ、スピード、ユニットエコノミクスのバランスを取るために市場参入アプローチを進化させています。

地域分析

北米ハードウッド市場

北米は2025年のハードウッド収益の36.55%を占め、国のリモデリングサイクル、バーボン樽用スタブ需要、および国内外のバイヤーに供給するカナダの輸出志向型製材所基盤によって支えられている。金利の動向はリモデリング需要の回復時期に影響を与えており、業界調査では金利が安定するにつれて2026年に向けた期待感の改善が示されている。2025年10月に一部の針葉樹材および完成木材製品に対して実施された関税は、調達先と価格設定を変化させ、一部の小売業者が早期に在庫を積み増し、サプライヤーリストを多様化する動きにつながった。カナダの輸出業者は、欧州連合市場へのアクセスにおいて米国の同業者と同様のEUDR文書化の課題に直面しており、認証木材はリスクに敏感なチャネルでプレミアムを獲得できる。この地域はまた、大規模なハードウッド生産者が処理能力を高めながらより効率的な森林管理を可能にする設備を導入するための助成金を含む公的プログラムに支援されたイノベーションと設備増強においても積極的である[4]米国森林局、「ウッド・イノベーションズ・プログラム2025年受賞」、米国森林局、fs.usda.gov。北米のハードウッド市場は、旺盛な国内需要、複雑な政策リスク、および高付加価値エンジニアード製品シェアへの着実な移行を特徴としている。

欧州ハードウッド市場

欧州は住宅着工件数が低迷しているにもかかわらず、認証ハードウッドの使用を拡大しており、BREEAMおよび各国の調達規則が商業・公共建築物のプロジェクト仕様の中心に管理の連鎖(チェーン・オブ・カストディ)を位置づけている。英国は安定した貿易関係のもと2025年初頭に米国産ハードウッドの購入を増加させており、ロンドンは大陸のバイヤーへと流通する高級エンジニアード・プランクの入口として機能している。欧州連合による2026年4月のEUDR簡素化見直しは、米国およびカナダのサプライヤーにとっての文書化負担を左右するため、多くの輸出業者が業界団体プラットフォームに沿った州レベルのリスク文書化のテストを進めている。長い技術的伝統を持欧州ブランドは、幅広のプランクとブラッシュ仕上げのテクスチャーを組み合わせ、認証調達を推進することで、ハードウッド業界においてプレミアムを維持し続けている。こうした仕様とブランド戦略は、新築着工件数が低水準であっても中高価格帯の需要を支えるのに貢献している。

アジア太平洋ハードウッド市場

アジア太平洋地域は2031年までのCAGR 5.42%で最も成長の速い地域であり、中国およびベトナムの輸出向け家具プラットフォームが温帯樹種を吸収し、インドでは都市化と所得成長により需要が拡大している。中国の丸太輸入政策と広範な関税動向により、ベトナム経由の迂回輸送が進み、コンプライアンス対応を管理する中国バイヤーへの供給を目的としてベトナムの製材所がハードウッドの再輸出を拡大した。インドは国内および輸出市場向けの輸入と川下加工を拡大し続けており、同国のバイヤーはレイシー法およびEUTR方式の保証を求める欧州顧客からより高い文書化要求に直面している。東南アジアの製材所はホルムアルデヒド規制への適合と管理の連鎖(チェーン・オ・カストディ)の認証を差別化要素とし、高付加価値受注へのアクセスを支えている。アジア太平洋の家具・建具プログラムに紐づくハードウッド市場シェアは輸送条件と政策に敏感であるが、この地域は需要の中心地へ材料を供給し続ける機動性を示している。

競争環境

ハードウッド市場の市場構造は高度に分散しています。生産者は自然な魅力を保ちながら耐傷性と耐湿性に対応する緻密化およびエンジニアード特性に集中しており、これはプレミアム化トレンドと一致しています。AHF Productsは2024年に3,000万米ドルを投資して緻密化技術とスキャニングシステムを強化し、製材所の買収を通じて国内丸太供給のコントロールを強化しました。Mohawkはその TecWood Enhancedラインで施工速度と耐水性機能を向上させ、Shawはプレミアムな視覚的品質を目指した設備をアップグレードしながら関税リスクを軽減するために調達オプションを拡大しました。これらの動きは、レジリエントフォーマットに対するシェアを守り、具体的なパフォーマンス向上で上位中価格帯に対応する必要性を認識しています。

トレーサビリティソリューションは、EUDRおよびその他の政策が文書化の摩擦を増大させる中で拡大する空白領域であり、米国ハードウッド輸出協会のリスクプラットフォームは独自システムを構築できない製材所の参入コストを下げるために州レベルの評価を提供しています。地理位置情報の取得を標準化し、デューデリジェンス声明を自動化するデジタルプラットフォームも、中規模製材所のコンプライアンスタイムラインを短縮するために商業利用に移行しています。FSCまたはPEFC認証を持つ生産者は、認証が公共・民間入札の基本要件となるにつれてプレミアムが縮小しており、非認証参入者の障壁を高める一方で既存企業のマージンを圧縮しています。ハードウッド市場は、LEED v5およびBREEAMと一致する検証済みの産地、第三者監査、ライフサイクル影響の主張においてますます差別化されています。

公的資金、隣接分野でのM&A、および生産能力の現地化も競争を形成しています。2025年に授与された米国森林局の補助金は、大手ハードウッド企業が回収率を高め排出量を削減するための設備を追加・アップグレードするのを支援し、地域の雇用と健全な森林管理を支援しています。フローリングメーカーはリジッドコア生産能力を取得し、より広いアクセサリーポートフォリオを導入して完全な部屋ソリューションを提供しており、小売および建設業者プログラムでのアタッチメント率とロイヤルティを向上させています。これらの戦略により、企業は代替圧力にもかかわらずハードウッド市場での周期的な逆風のバランスを取り、関連性を維持しています。

ハードウッド業界のリーダー企業

NWH (Northwest Hardwoods)

Baillie Lumber / The Baillie Group

Danzer

Pollmeier Massivholz

Interholco (IFO)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたハードウッド市場企業

- NWH (Northwest Hardwoods)

- Baillie Lumber / The Baillie Group

- Danzer

- Pollmeier Massivholz

- Interholco (IFO)

- Rougier Afrique International

- Precious Woods (CEB, Gabon)

- JAF Group

- James Latham plc

- Timbmet

- Bingaman & Son Lumber

- AHF Products

- Kährs Group

- Bauwerk Group / BOEN

- Indusparquet

- Power Dekor Group

- Mohawk Industries

- Shaw Industries

- Sumitomo Forestry

- Derr Flooring Co.

ハードウッド市場における最近の業界動向

- 2026年2月:AHF Productsは、テネシー州ターニーで製造された7.5インチ幅フォーマットと3mm表層を特徴とする選別グレードのプレミアムHartcoをSurfaces 2026で発表し、米国製エンジニアードハードウッドを求める高級顧客をターゲットとし、同時にAHF独占の5/16インチ厚・3.25インチ幅プランクであるBruce Natural Reflectionsを発売しました。

- 2026年2月:Kährsはそのキャンバスコレクションを8つの新色で拡張し7.375インチ幅フォーマットにアップグレードするとともに、エンジニアードLife Authenticラインをより長いプランク、ワイヤーブラッシング、ヘリンボーン対応で強化しました。

- 2026年1月:Caliは、厳選された美観とストーリー主導のアソートメントを重視する富裕層購買者を対象とした「Caliハードウッドトリロジー」を完成させるプレミアム欧州ホワイトオークコレクション、First Pressを発表しました。

- 2025年10月:AHF Productsはジョージア州カーターズビルにリジッドコア工場を取得し、従来のハードウッドを超えてハイブリッドおよびレジリエントカテゴリーへとフットプリントを拡大しました。

世界のハードウッド市場レポートの調査範囲

ハードウッドは被子植物の樹木から得られ、一般的に広葉落葉樹種です。これらの樹木は成長速度が遅いことを特徴とし、針葉樹よりも密度が高く複雑な細胞構造を持つ木材をもたらします。

ハードウッド市場は、樹種、用途、流通チャネル、地域別にセグメント化されています。樹種別では、市場はオーク、メープル、チェリー、ウォルナット、マホガニー、その他に分類されます。用途別では、市場はフローリング、家具、建設、インテリアデザイン・装飾、工業用包装・パレット、ミルワーク、その他の用途に分類されます。流通チャネル別では、市場は直接販売、ディストリビューター・卸売業者、小売業者(オフラインおよびオンライン)にセグメント化されています。地理的には、市場分析は北米、南米、欧州、アジア太平洋、中東・アフリカをカバーしています。北米では、市場は米国、カナダ、メキシコを含みます。南米では、市場はブラジル、ペルー、チリ、アルゼンチン、その他の南米をカバーしています。欧州では、市場は英国、ドイツ、フランス、スペイン、イタリア、ベネルクス(ベルギー、オランダ、ルクセンブルク)、北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)、その他の欧州を含みます。アジア太平洋地域では、市場はインド、中国、日本、オーストラリア、韓国、東南アジア、その他のアジア太平洋地域をカバーしています。中東・アフリカでは、市場はアラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、その他の中東・アフリカを含みます。レポートは上記すべてのセグメントにわたるハードウッド市場の金額(米ドル)ベースの市場規模と予測を提供します。

セグメンテーションの概要

| オーク |

| メープル |

| チェリー |

| ウォルナット |

| チェリー |

| マホガニー |

| その他 |

| フローリング |

| 家具 |

| 建設 |

| インテリアデザイン・装飾 |

| 工業用包装・パレット |

| ミルワーク |

| その他の用途 |

| 直接販売 |

| ディストリビューター・卸売業者 |

| 小売業者(オフラインおよびオンライン) |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 樹種別 | オーク | |

| メープル | ||

| チェリー | ||

| ウォルナット | ||

| チェリー | ||

| マホガニー | ||

| その他 | ||

| 用途別 | フローリング | |

| 家具 | ||

| 建設 | ||

| インテリアデザイン・装飾 | ||

| 工業用包装・パレット | ||

| ミルワーク | ||

| その他の用途 | ||

| 流通チャネル別 | 直接販売 | |

| ディストリビューター・卸売業者 | ||

| 小売業者(オフラインおよびオンライン) | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年のハードウッド市場規模はいくらで、2031年にかけてどのくらいの速さで成長していますか?

ハードウッド市場規模は2025年の1.12兆米ドルから2026年には1.18兆米ドルに成長し、2026〜2031年の4.35%のCAGRで2031年までに1.46兆米ドルに達すると予測されています。

どの樹種が成長を牽引しており、その理由は何ですか?

ホワイトオークは2025年の数量で27.74%のシェアでトップとなり、ウォルナットはプレミアム化と家具・インテリアにおける暗い美観への好みにより2031年にかけて5.71%のCAGRで最も成長が速い樹種となっています。

現在の需要において最も重要な用途は何ですか?

フローリングはリモデリングとテナント改善に支えられて2025年の最大シェアである34.61%を保有しており、建設に関連した用途はマスティンバーの採用とグリーンビルディングクレジットにより速いペースで成長しています。

ハードウッド消費において最も速く成長している地域はどこですか?

アジア太平洋は強力な家具輸出プラットフォームと国内消費の増加により2031年にかけて5.42%のCAGRで最も速く成長している地域であり、北米は2025年収益の36.55%で最大の地域であり続けています。

近期において最も高いリスクをもたらす政策・規制上の問題は何ですか?

2026年末までのEUDRの区画レベルの地理位置情報と文書化要件は、欧州連合への輸出業者にとって最も差し迫ったリスクであり、企業はコンプライアンスに対応するために協会主導のリスクプラットフォームを採用しています。

レジリエントフローリングからの代替はハードウッド需要にどのような影響を与えていますか?

SPCなどのリジッドコア製品は防水・耐傷性の主張により中価格帯のハードウッドシェアを圧縮しており、ハードウッドブランドはエンジニアードパフォーマンス機能と産地メッセージングを強化するよう促されています。

最終更新日: