北米ホーム家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

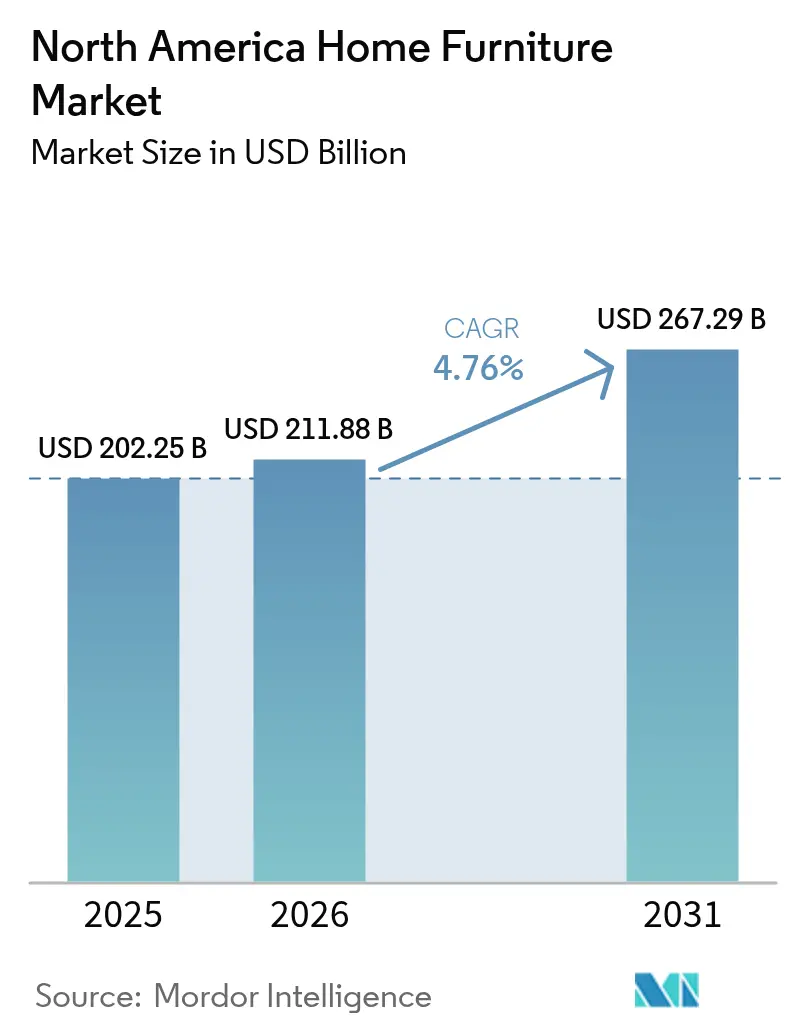

| 基準年の市場規模 (2025) | 202.25 十億米ドル |

| 市場規模 (2026) | 211.88 十億米ドル |

| 市場規模 (2031) | 267.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ホーム家具市場分析

北米ホーム家具市場規模は2025年に2,022億5,000万米ドルと評価され、2026年の2,118億8,000万米ドルから2031年には2,672億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.76%です。住宅建設の回復、電子商取引の普及加速、現代のライフスタイルニーズを満たす多機能かつ持続可能な調達製品への着実なシフトが販売の勢いを支えています。アメリカ合衆国は80.75%の売上シェアで中核を担い続けており、メキシコはニアショアリングが地域製造能力を高める中、6.27%のCAGRで最も急速な伸びを示しています[1]Prodensa、「メキシコにおける家具製造」、prodensa.com。。リビングルーム製品が引き続き最高の売上を生み出していますが、定着したハイブリッドワーク習慣を背景にホームオフィス家具が最も急速な成長を記録しています。木材が依然として好まれる素材ですが、サプライヤーがより軽量でエコフレンドリーな代替品を追求する中、先進的なプラスチックおよびポリマーも普及が進んでいます。

主要レポートのポイント

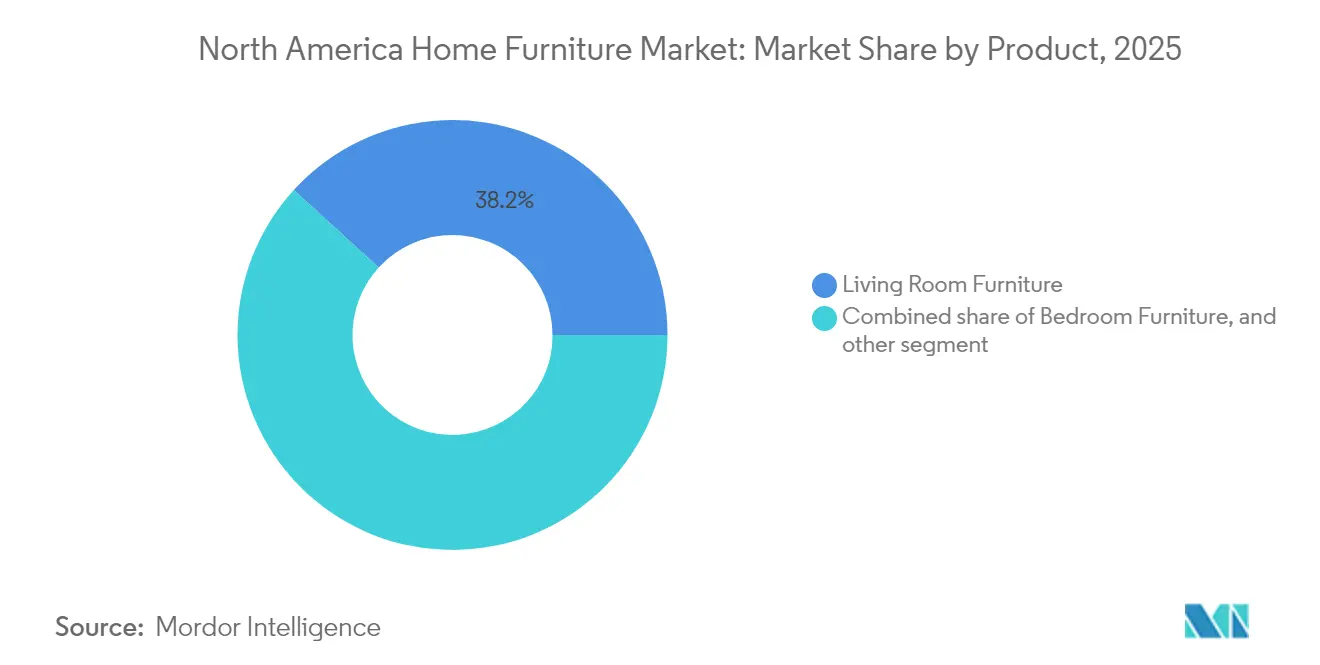

- 製品別では、リビングルーム&ダイニングルーム家具が2025年の北米ホーム家具市場規模において38.21%のシェアをリードしました。ホームオフィス家具は2031年に向けて7.29%のCAGRで成長すると予測されています。

- 素材別では、木材が2025年の北米ホーム家具市場規模において62.21%のシェアを占め、プラスチック&ポリマーは2026年〜2031年の間に6.55%のCAGRで進展すると予測されています。

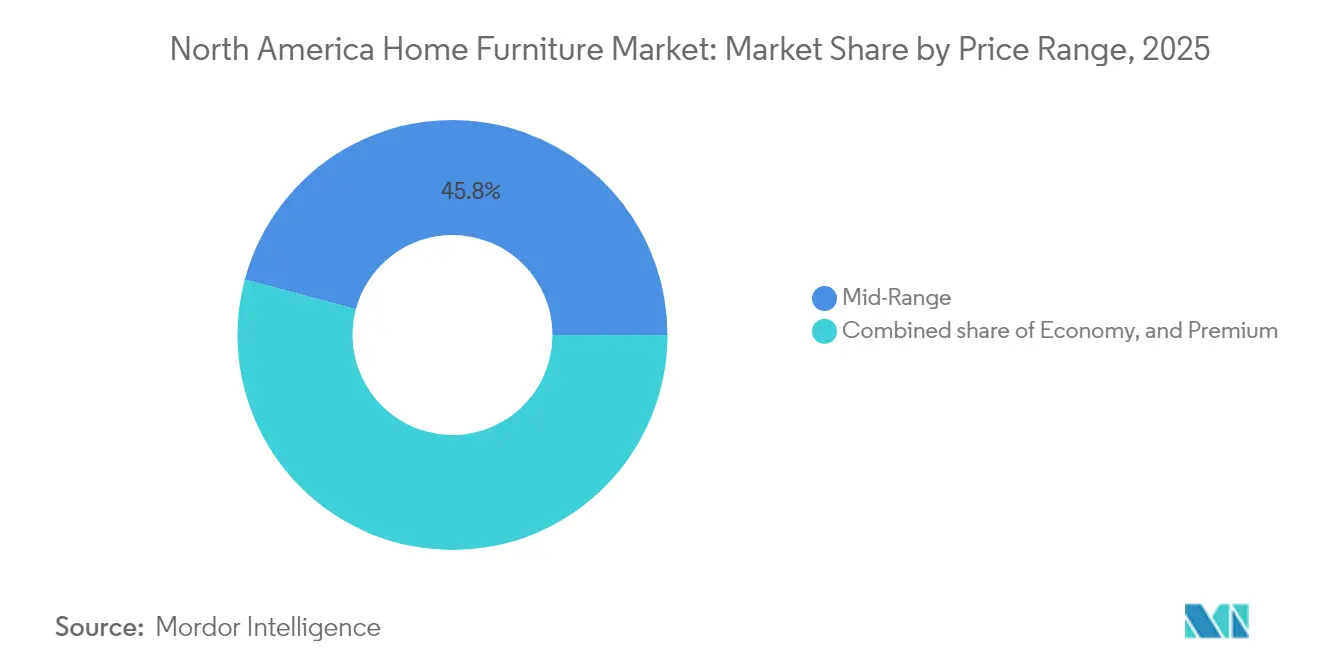

- 価格帯別では、ミッドレンジセグメントが2025年の北米ホーム家具市場規模において45.84%のシェアを保持しており、プレミアム品は2031年に向けて5.11%の最高CAGRを記録すると見込まれています。

- 流通チャネル別では、専門店が2025年の北米ホーム家具市場規模において36.02%を占めましたが、オンラインチャネルは8.85%のCAGRで拡大すると予測されています。

- 地域別では、アメリカ合衆国が2025年の北米ホーム家具市場シェアにおいて80.32%で支配的な地位を占め、メキシコは2031年に向けて6.08%のCAGRで最も急速な成長をもたらすと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ホーム家具市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 住宅建設および住宅リモデリングの増加 | +1.2% | 世界全体、特にアメリカ合衆国南部および西部 | 中期(2〜4年) |

| 電子商取引の普及とオムニチャネル小売 | +1.8% | 北米および欧州連合、アジア太平洋への波及 | 短期(2年以内) |

| 多機能およびモジュール式家具への需要拡大 | +0.9% | 世界全体、都市中心部が優先 | 長期(4年以上) |

| COVID後の住宅インテリアへの消費者支出の増加 | +0.7% | 北米中心、一部国際的 | 短期(2年以内) |

| 拡張現実(AR)を活用した部屋可視化ツールの急速な普及 | +0.5% | 北米、欧州が先行採用 | 中期(2〜4年) |

| FSC認証木材の持続可能な調達の急増 | +0.4% | 世界全体、規制準拠主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅建設の増加が需要を牽引

2025年2月の住宅着工件数は年率換算150万戸に達し、月次で11%増加し、堅調な建設回復を示しています。一戸建て住宅の着工件数だけで111万戸に上り、住宅全体の家具パッケージへの安定した需要を下支えしています。リモデリング支出は2025年に1.2%増加して5,090億米ドルに達すると予測されており、買い替えおよびアップグレード購入の対象市場をさらに拡大しています。住宅の竣工ごとに通常家具支出の急増が引き起こされ、過去のデータでは既存住宅の取引と大型家具購入の間に80%の相関関係が示されています。エネルギー効率の高い建物を推進する地域の規制は、持続可能な調達素材への関心を高め、消費者のエコ意識と合致しています。総じて、建設およびリモデリングのサイクルは北米ホーム家具市場に持続的な支援を提供しています。

電子商取引とオムニチャネルの拡大

オンライン販売は年平均成長率(CAGR)9.18%で増加しており、デジタルが最も急速に成長する流通経路となっています[2]リテール・テクノロジー・イノベーション・ハブ、「ハイブリッド家具ショッピングが優勢」、retailtechinnovationhub.com。。IKEAの22億米ドルのオムニチャネル投資により、アメリカ合衆国における電子商取引売上が19億米ドルに増加し、5年間で合計シェアが13.6%向上しました。Wayfairによると、2024年の注文の64.5%がモバイルデバイスからのものであり、平均購入金額は290米ドルに改善しています。ハイブリッドショッピングは現在、全家具購入の45%およびミレニアル世代の取引の62%を誘導しており、消費者はオンラインでリサーチし、店舗で実物を確認しています。拡張現実(AR)ツールは2020年以降6倍に増加し、顧客が3Dモデルを実寸でプレビューする際にコンバージョン率が150%向上し、返品が25%削減されました。充実したウェブサイトと体験型ショールームを融合した小売業者が、このチャネルシフトを捉え、北米ホーム家具市場を強化するうえで最も有利な立場にあります。

空間最適化に応える多機能家具

リモートワークのパターンはパンデミックの初期の急増を超えて続き、家庭での複数の用途に対応するハイブリッド製品への継続的な需要を促しています。ホームオフィス家具は7.65%のCAGRで拡大しており、北米ホーム家具市場のあらゆる製品ラインの中で最高の成長率です。消費者の約58%が、壁面収納ベッドやネスティングワークステーションなどの変換可能なアイテムを購入する前に、高度な可視化ツールを求めています。Steelcaseは2025年度第4四半期において前年比9%の受注増を記録し、プロフェッショナルとプライベートの両方の用途を切り替えるエルゴノミクスデザインへの持続的な需要を裏付けています。Resource Furnitureのようなブランドは、複雑な変換に対する購入者の躊躇を軽減するため、360度製品ビューを備えた直接消費者向けプラットフォームを立ち上げています。Z世代とミレニアル世代は将来の家具支出の70%を占めると見込まれており、利便性と適応性を優先することから、多機能イノベーションが成長の要となっています。

COVID後の住宅への投資

家庭は引き続き裁量的資金を住宅改善に充てており、47%が毎年1,000米ドル以上を家具に支出し、42%がさらなる増加を計画しています。Williams-Sonomaは2024年第3四半期において、一部カテゴリーのトップライン軟化にもかかわらず、安定的なシェア拡大を理由に予想を上回る結果を示しました。RHは同四半期において8.1%の増収で8億1,170万米ドルの売上を達成し、プレミアム価格を正当化する高接触型デザインギャラリーへの傾注が奏功しました。インフレへの懸念が消費者を所得別にセグメント化する一方、Bob's Discount Furnitureのような価値志向のチェーンは、バーゲンハンターの需要を満たすべく店舗展開を続けています。2020年に始まった「ネスティング」トレンドは、消費者が経済サイクルを超えて持続する快適さと美しさを求める中、継続しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料(木材&フォーム)価格の変動 | -1.1% | 世界全体、北米で特に深刻 | 短期(2年以内) |

| サプライチェーンの混乱および高い貨物コスト | -0.8% | 世界全体、アジア太平洋起源 | 中期(2〜4年) |

| 難燃性・ホルムアルデヒド規制の強化 | -0.3% | 北米、欧州への拡大 | 長期(4年以上) |

| 内装製造における熟練労働者不足 | -0.4% | 北米中心、地域差あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の不安定性

2025年3月の木材価格は千ボードフィートあたり平均577米ドルで、カナダからの輸入に対する関税が39.5%まで引き上げられる恐れがある中、前年比22%高となっています[3]ResourceWise、「関税が北米木材市場を混乱させる可能性」、resourcewise.com。。石油由来製品であり、張り地製品に不可欠なフォームは、北米ホーム家具市場全体に波及するエネルギー市場の変動に引き続き晒されています。Flexsteelなどのメーカーは利益率を守るために追加料金を買い手に転嫁していますが、コスト高騰が長期化すると数量成長が抑制される可能性があります。供給の逼迫は生産者をエンジニアードコンポジットやリサイクルポリマーへと向かわせていますが、これらの代替品も独自のコスト曲線をもたらします。したがって、価格が正常化するまで、原材料コストの変動は潜在的なCAGR上昇の足を引っ張ります。

サプライチェーンのボトルネック

パンデミックのピークが収束した後も、世界の家具物流は港湾の長期的な混雑、コンテナ滞留、トラック輸送の人手不足という問題に直面し続けています。アジアから調達される製品ラインでは、依然として参照レートが2019年水準の2倍に上ることがあり、北米ホーム家具業界全体の小売マージンを圧迫しています。Ethan Allenは製品在庫の75%をアメリカ合衆国、メキシコ、ホンジュラスで製造することでリスクを抑制し、リードタイムを短縮し、変動の激しい太平洋横断貨物コストを回避しています。それでも、ほとんどのサプライヤーは通常より高い安全在庫を保有しており、運転資本が拘束され、機動性が低下しています。持続的なボトルネックは、少なくとも中期的にはコスト構造と納期の信頼性に悪影響を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:部屋中心の製品構成における多様な成長

リビングルーム&ダイニングルーム製品は2025年の売上の38.21%を占め、住宅家具サイクルにおける中心的な役割を裏付けています。ソファからサイドボードまでの幅広い品揃えにより、ブランドは複数点購入を促すデザインストーリーを構築でき、北米ホーム家具市場における購入点数をサポートしています。一方、ホームオフィス製品はハイブリッド就業が家庭での恒久的なワークスペースニーズを定着させる中、7.29%のCAGRで成長チャートのトップに立っています。Steelcaseをはじめとするオフィス専門企業は、エルゴノミクスに関する企業ノウハウを住宅向けソリューションへと転用し続けており、製品の相互融合を促しています。ベッドルームセットはマットレスの買い替えサイクルと睡眠の質への消費者関心の高まりに支えられ、28.74%のシェアを維持しています。屋外カテゴリーは、住宅所有者が通年使用に耐える耐候性コレクションで居住空間を拡張する中、堅調な勢いを見せています。モジュール式やアクセントピースは従来の製品の境界をさらに曖昧にし、柔軟性に対するライフスタイルの要求を反映しています。消費者がデザイン効果の高い少数の多機能アイテムを優先する中、製品開発パイプラインは適応性を中心に再編されています。

幅広い価格帯が部屋単位のカテゴリーを活性化させています。ミッドレンジコレクションは実績ある素材とコスト効率の高い大量生産を活用し、幅広い支持を維持しています。高級サブラインはハイエンドな仕上げと職人的な細部加工を加え、裁量的支出を取り込んでいます。スカンジナビアンミニマリズム、インダストリアルシック、マキシマリストのカラーパレットといった多様な美的トレンドがベストセラーリストを巡り、頻繁なスタイル刷新を促し、リピート購入を生み出しています。その結果、主要カテゴリーが依然としてリードしながらも、より速成長のニッチが全体の北米ホーム家具市場を押し上げる、ダイナミックな製品マトリクスが形成されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

素材別:木材の強みが現代的な代替品と対峙

木材の62.21%のシェアは、購入者が有機的なテクスチャーと時代を超えた職人技を好む中、2025年も底堅さを示しました。水性ラッカーや紫外線硬化型着色剤などの高度な仕上げ技術は耐久性を高め、環境意識の高い購入者に訴求しています。しかし、プラスチックおよびポリマーは、軽量化を実現し、無垢材では実現不可能な複雑なデザインを可能にするイノベーションに後押しされ、6.55%のCAGRで進展すると予測されています。リサイクル素材とバイオベースの樹脂は環境への負荷を軽減し、持続可能性を意識した家庭での受容を拡大しています。金属フレームは、インダストリアルな美しさと構造的な剛性をもたらすミックスメディア製品での存在感を高めています。木材繊維と合成バインダーを組み合わせたコンポジットボードは耐湿性を提供し、多湿な気候における反りといった一般的な問題点に対応しています。48の主要小売業者が採用するFSC認証調達ポリシーは、北米ホーム家具業界全体での説明責任の向上を裏付けています。揮発性有機化合物や製品スチュワードシップに関する規制が厳しくなるにつれ、素材イノベーションは競争上のポジショニングに不可欠な要素であり続けるでしょう。

コンポジットの採用はサプライチェーンを多様化し、関税ショックに脆弱な木材市場への過度な依存を軽減します。リサイクルポリマーとクローズドループプロセスへの早期投資を行うメーカーは、拡大生産者責任プログラムが主流になった際にコスト上の優位性を享受できる可能性があります。消費者にとっては、配送と組み立てを簡素化するより軽量なフラットパックの選択肢が増え、電子商取引の成長を強化します。この変化する素材の展望は最終的に伝統とテクノロジーを融合させ、北米ホーム家具市場のデザインの可能性のパレットを広げます。

価格帯別:ミッドレンジが基盤を固める中、プレミアムが優位に

ミッドレンジ商品は2025年に販売の45.84%を占め、手頃な価格と一定の品質のバランスという価値提案に支えられています。これらのラインは幅広い層に対応し、大規模製造の効率性から恩恵を受け、主要チェーンの売り場面積を占有しています。しかし、プレミアム製品は5.11%のCAGRで市場全体の成長を上回り、より高いデザインを豊かな生活と結びつける富裕層の消費者に牽引されています。RHのハイエンドギャラリーは体験型小売の吸引力を示しており、高い来客数と高平均単価の両方を生み出し、収益性を向上させています。エコラベル付きのハードウッド、職人的な組み継ぎ、カスタマイズ可能な仕上げは、特に消費者が家具を長期的な投資と見なすようになるにつれてプレミアム価格を正当化します。

一方の端では、エコノミーラインが原材料インフレに晒された薄いマージンと格闘しています。しかし、価値志向チェーンによる選択的な拡大は、最低価格帯でも価格に敏感な家庭の間で依然として需要があることを示しています。注目すべきトレンドは、調査対象の購入者の87%が明らかに持続可能な製品に対して5〜10%多く支払う意向を示していることです。この傾向は厳格な価格セグメント化を曖昧にし、ミッドレンジおよびプレミアムブランドがデザインの手がかりだけでなく、社会的・環境的な認証によって差別化できるようにします。その結果、北米ホーム家具市場はバジェットと高級品の両ニッチが繁栄し、中間の事業者が差別化に依存してシェアを維持するKシェイプのプロファイルへと進化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルが急成長する中で店舗が優位を保つ

専門小売業者は2025年に36.02%のシェアを維持し、厳選された品揃え、対面式デザインサービス、および製品の直接確認という強みを活かしています。多くは現在、3D可視化キオスクや顧客管理アプリで店内体験を強化し、デジタルへの期待に対応しています。それでもなお、オンラインプラットフォームは8.85%のCAGRと全チャネル中最高の速度を示しており、使いやすい返品ポリシー、仮想現実(VR)プレビュー、効率的なラストマイル配送に後押しされています。主要なホームセンターはDIY向けの品揃えと設置サービスを組み合わせ、リモデリングに関連した購入を取り込んでいます。百貨店やハイパーマーケットは専門フォーマットからのマージン競争という圧力に直面していますが、一定の地域での忠誠心は維持されています。

オンラインでリサーチして実店舗で購入する、あるいはその逆というハイブリッドな購買経路が取引の45%を占めており、小売業者は在庫システム、統一価格設定、およびタッチポイント全体にわたる一貫したコンテンツを統合することを余儀なくされています。クリック&コレクトモデルは大型品の配送コストを削減しながら、即時満足ニーズにも対応しています。物流データと購買者分析を連動させる企業は需要予測を改善し、値下げリスクを低減します。全体として、チャネルの流動性は消費者に前例のない柔軟性を与えていますが、同時に北米ホーム家具市場に対するサービス水準のハードルを引き上げています。

地域分析

アメリカ合衆国は2025年に地域売上の80.32%を占め、高い住宅流通量と充実した小売インフラに支えられています。2025年2月の住宅着工件数は年率換算150万戸に達し、月次で11%急増し、耐久消費財としての家具需要を生み出しています。2025年は5,090億米ドルと予測されるリモデリングは、継続的な買い替えサイクルを支援し、プレミアム設備品の販売を促進しています。南部および西部の州が新築建設をリードし、北東部の都市部はリノベーションに傾注しており、多様な製品ミックスを生み出しています。2025年第1四半期における請負業者の消費者信頼感指数65、デザイン会社のそれが68という数値は、支持的なセンチメントを示しています。カリフォルニア大気資源局(CARB)のホルムアルデヒド上限や消費者製品安全委員会(CPSC)の難燃性基準への厳格な遵守はコンプライアンスコストを引き上げる一方、品質重視のサプライヤーを差別化します。これらの要因が総じてアメリカ合衆国を北米ホーム家具市場の主要エンジンとして固定しています。

カナダは売上の9.58%を占め、類似した美的嗜好と統合された南北サプライチェーンを反映しています。Leon's Furnitureは2024年に1.8%の売上成長を記録し、サプライチェーンの変動にもかかわらず底堅さを示しました。39.5%の木材関税の可能性は国境を越えたコスト構造を脅かしますが、完全に施行された場合、原材料競争から国内家具メーカーを保護する可能性もあります。The Brickのような小売業者は地域特化型の販売戦略でシェアを確保し、IKEAは主要都市圏での店舗拡大を続けています。市場は省スペースおよびモジュール式デザインを好む都市部のコンドミニアム開発の活発化から恩恵を受けています。

メキシコは規模こそ小さいものの、2031年までの6.08%のCAGRで最も急成長している地域です。同国は世界の家具輸出で第6位にランクされており、輸出の94%、25億米ドル相当をアメリカ合衆国に向けて出荷しています。ニアショアリングの勢いがLa-Z-Boy、Herman Miller、Ashley FurnitureをハリスコやBorder northernなどの拠点に呼び込んでいます。都市中産階級の購買力の上昇に伴い、国内需要も拡大しています。米国・メキシコ・カナダ協定(USMCA)の貿易規定は北向き物流をさらに合理化し、メキシコの工場をアジア調達の戦略的代替地として位置づけています。総じて、この三カ国の構図は成熟したアメリカ合衆国の需要と新興のメキシコの成長のバランスを取り、北米ホーム家具市場の安定的な拡大を下支えしています。

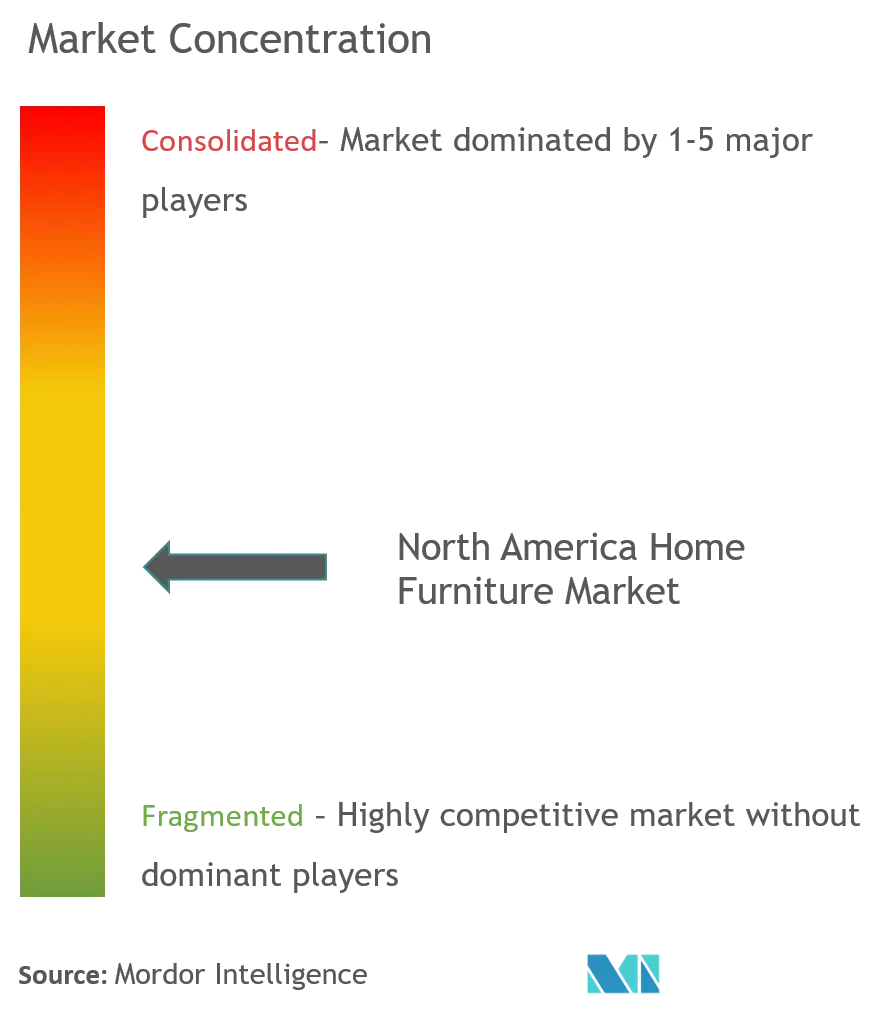

競合状況

主要プレーヤーは業界売上の相当部分を占めており、中程度の競争集中度を反映しています。Ashley Furnitureは製造、流通、および世界1,000店舗にわたる垂直統合に支えられ、市場をリードしています。IKEAがこれに続き、フラットパックモデルを22億米ドルのデジタルトランスフォーメーションに支えられた強固なオムニチャネルプレゼンスへと拡大しました。Williams-Sonomaは第3位にランクされ、プレミアムヘリテージブランドのコレクションによって差別化しています。戦略的な取り組みはハイブリッド小売を重視しており、IKEAは2025年に8つの新しいプラン&オーダーポイントを計画し、Williams-Sonomaはオンラインコンサルテーションと訪問スタイリングを融合させるデザインクルーサービスを拡大しています。

サプライチェーンのローカライゼーションも競争の場となっています。Ethan Allenの北米製造拠点は貨物コストの変動を緩和し、補充を迅速化し、世界的な混乱を乗り越える支えとなっています。RHはランドマーク的な物件に大型フォーマットのギャラリーを配置することで体験型ラグジュアリーを追求し、英国の邸宅で2年目に店舗とオンラインを合わせて3,100万米ドルの売上を達成しています。小規模のダイレクト・トゥ・コンシューマーブランドはデジタルの強みと透明な価格設定を活かして既存大手のシェアを侵食しており、特にミレニアル世代の間でその傾向が顕著です。FSC認証やカーボンニュートラルロードマップを含む持続可能性の実績は、契約獲得における決め手として重みを増しており、多くのサプライヤーが詳細なESGベンチマークを公表するよう促しています。

M&A(合併・買収)が市場の地形を変え続けています。Furniture Mart USAによるBecker Furnitureの買収により、中西部における店舗数が67店舗に増加しました。Wayfairがドイツから撤退し730名の人員削減を行いながら北米中核市場への再集中を図ることは、純粋な規模拡大ではなく収益性重視への転換を示しています。一方、American FreightのChapter 11(米連邦破産法第11章)による退場はバジェット系プレーヤーを排除し、競合他社に地域的な空白を生み出しています。総じて、機敏なオムニチャネル実行力、サプライチェーンの強靭性、および検証可能な持続可能性への約束が、北米ホーム家具市場における将来の成功を下支えします。

北米ホーム家具業界のリーダー企業

Ashley Furniture Industries Inc.

Ikea (Ingka Holding B.V.)

Williams-Sonoma Inc. (Pottery Barn, West Elm)

La-Z-Boy Inc.

Wayfair Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Furniture Mart USAがBecker Furnitureを買収し、ミネソタ州の7店舗と1つの物流拠点を加えて合計67拠点に到達しました。

- 2025年2月:IKEA アメリカ合衆国が2025年に8つの新プラン&オーダー形式の店舗と1つの新しいピックアップポイントの開設を発表しました。

- 2025年2月:Wayfairは2024年第4四半期の売上高31億2,100万米ドルおよび調整後EBITDAが9,600万米ドルのプラスとなったことを報告し、ドイツからの撤退を表明しました。

- 2025年1月:La-Z-BoyはSBTi(科学的根拠に基づく目標イニシアチブ)認証の目標を含む2024年度インパクトレポートを公表し、2032年度までにスコープ1排出量を64%、スコープ3排出量を51%削減する計画を示しました。

北米ホーム家具市場レポートの範囲

本レポートは北米ホーム家具市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、様々な製品タイプとアプリケーションタイプに関する考察に焦点を当てています。また、主要プレーヤーおよび市場における競合状況を分析しています。北米ホーム家具市場は、タイプ別(キッチン家具、リビングルームおよびダイニングルーム家具、ベッドルーム家具、その他家具)、流通チャネル別(スーパーマーケット&ハイパーマーケット、専門店、オンライン、その他)、地域別(アメリカ合衆国、カナダ)にセグメント化されています。

| リビングルームおよびダイニングルーム家具 |

| ベッドルーム家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| 屋外家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチックおよびポリマー |

| その他 |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| ホームセンター |

| 専門家具店(専売ブランド店舗および地域の非組織的店舗を含む) |

| オンライン |

| その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、百貨店など) |

| カナダ |

| アメリカ合衆国 |

| メキシコ |

| 製品別 | リビングルームおよびダイニングルーム家具 |

| ベッドルーム家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| バスルーム家具 | |

| 屋外家具 | |

| その他の家具 | |

| 素材別 | 木材 |

| 金属 | |

| プラスチックおよびポリマー | |

| その他 | |

| 価格帯別 | エコノミー |

| ミッドレンジ | |

| プレミアム | |

| 流通チャネル別 | ホームセンター |

| 専門家具店(専売ブランド店舗および地域の非組織的店舗を含む) | |

| オンライン | |

| その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、百貨店など) | |

| 地域別 | カナダ |

| アメリカ合衆国 | |

| メキシコ |

レポートで回答される主要な質問

北米ホーム家具市場の2026年における規模はどのくらいですか?

2,118億8,000万米ドルであり、年平均成長率(CAGR)4.76%で2031年までに2,672億9,000万米ドルに成長すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

ホームオフィス家具がハイブリッドワークの定着を背景に7.29%のCAGRという最も高い勢いを示しています。

今後5年間で最も急速に成長するチャネルはどれですか?

オンライン販売は拡張現実(AR)ツールとオムニチャネル投資に牽引され、8.85%のCAGRで拡大すると見込まれています。

最も急速にシェアを伸ばしている素材タイプはどれですか?

プラスチックおよびポリマーは、軽量かつ持続可能なプロファイルを背景に6.55%のCAGRで成長する見通しです。

メキシコの家具セクターが注目を集めている理由は何ですか?

米国・メキシコ・カナダ協定(USMCA)に基づくニアショアリングが外国投資を呼び込み、メキシコは出荷の94%をアメリカ合衆国に輸出しながら6.08%のCAGRで最も急成長する地域市場となっています。

最終更新日: