ホームセンター小売市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

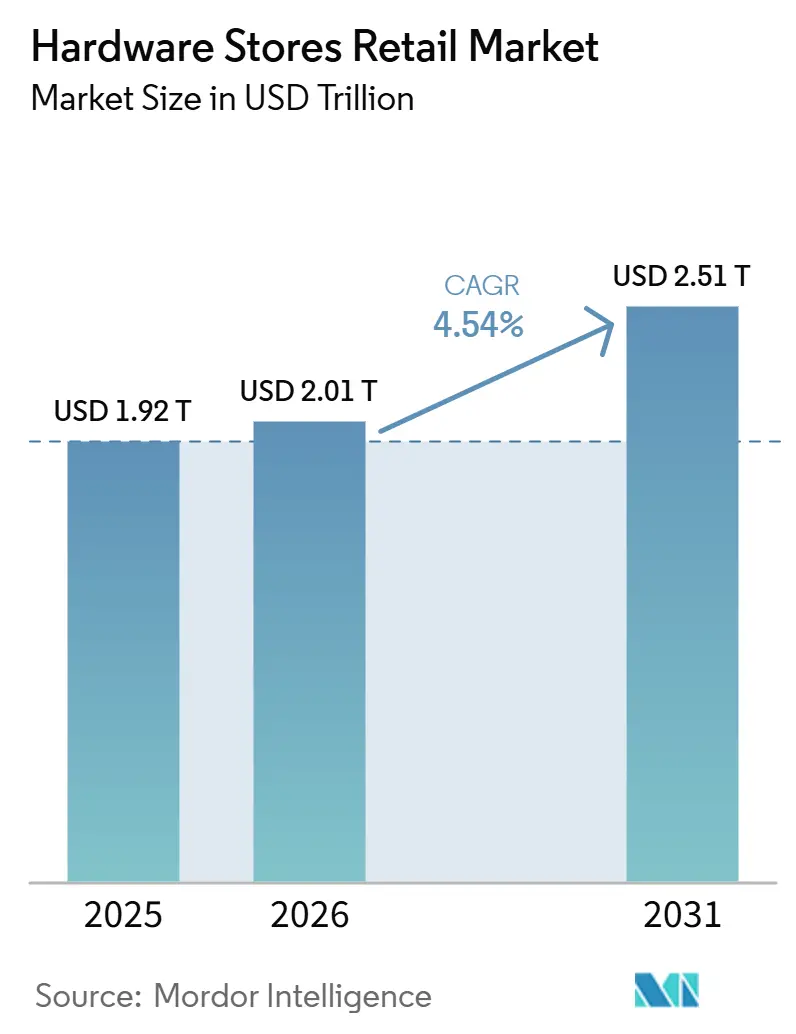

| 市場規模 (2026) | 2.01 兆米ドル |

| 市場規模 (2031) | 2.51 兆米ドル |

| 成長率 (2026 - 2031) | 4.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームセンター小売市場分析

ホームセンター小売市場規模は、2025年に1兆9,200億米ドル、2026年に2兆100億米ドルと予測され、2031年までに2兆5,100億米ドルに達し、2026年から2031年にかけて4.54%のCAGRで成長する見込みです。

ホームセンター小売市場は、米国および欧州における住宅流通の低迷が住み替えに伴う購買を抑制する一方、既存住宅のリノベーションおよび改修工事が需要を下支えするという、より厳しい事業サイクルの中を進んでいます。Home Improvement Research Instituteは、2025年の一戸建て住宅着工許可件数が909,600件に減少した一方、2026年第1四半期には米国の住宅所有者の約80%がメンテナンスまたは改修プロジェクトを計画していたと報告しており、プロジェクト支出が消滅するのではなく振り向けられていることを示しています。HIRIはまた、2025年第4四半期に住宅所有者の34%が2026年のホームインプルーブメント支出を増加させる計画であると回答し、可処分所得の3.2%成長予測が補充サイクルに対する小売業者の信頼を支えていることも明らかにしました。ホームセンター小売市場はまた、電化アップグレード、プロ請負業者アカウントの拡大、オムニチャネル統合の強化からも支援を受けており、これらが小売業者の焦点をサービスの深化、プロジェクト規模の在庫管理、迅速なフルフィルメントへとシフトさせています。ホームセンター小売市場における競争は、大手チェーンが買収、設置サービスプラットフォーム、サプライチェーン投資を活用してリーチを拡大するにつれ、より激化しています。同時に、独立系店舗は利便性とサービス品質を通じて地域需要を守り続けています。[1]Home Improvement Research Institute、「ホームインプルーブメント製品市場分析」、HIRIブログ、hiri.org

レポートの主要ポイント

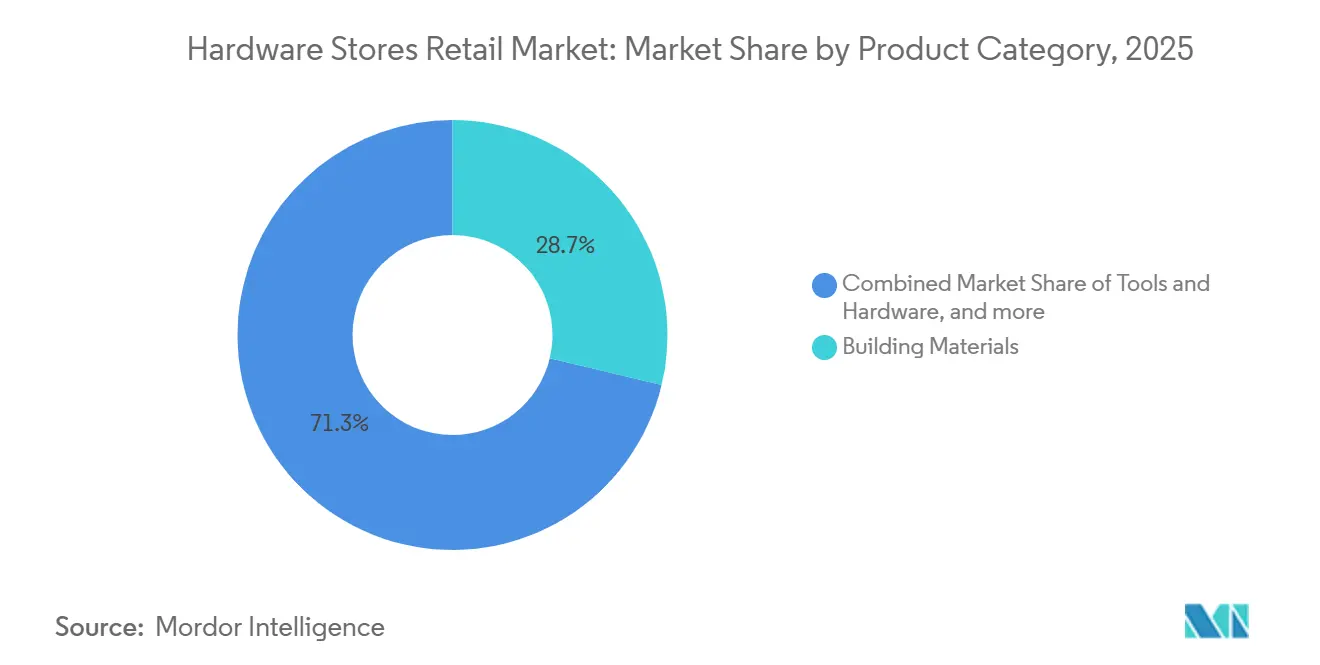

- 製品カテゴリー別では、建築資材が2025年の総価値の28.73%を占め、配管・電気設備は2031年までに5.46%のCAGRで拡大する見込みです。

- 顧タイプ別では、DIY消費者が2025年の総価値の53.92%を占め、プロの請負業者・職人は2031年までに最高のCAGR5.11%を記録すると予測されています。

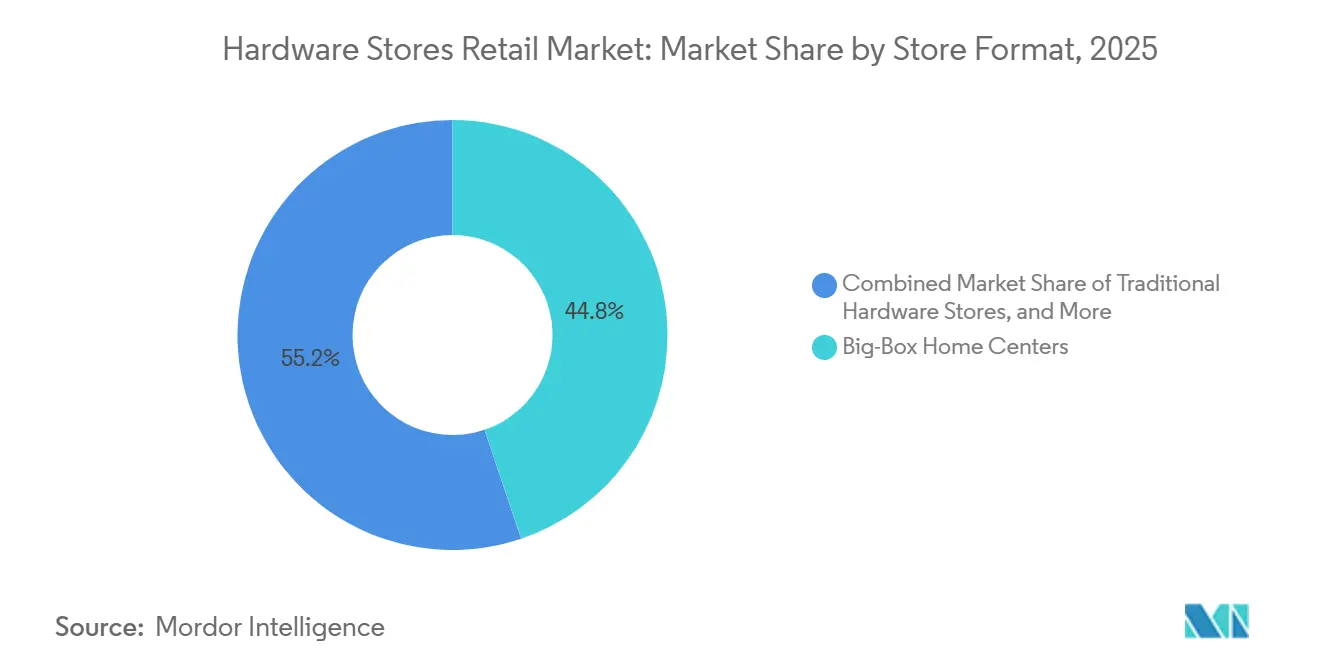

- 店舗形態別では、大型ホームセンターが2025年の総価値の44.81%を占め、オンライン専用プラットフォームは2031年までに5.83%のCAGRで最も速く成長すると予測されています。

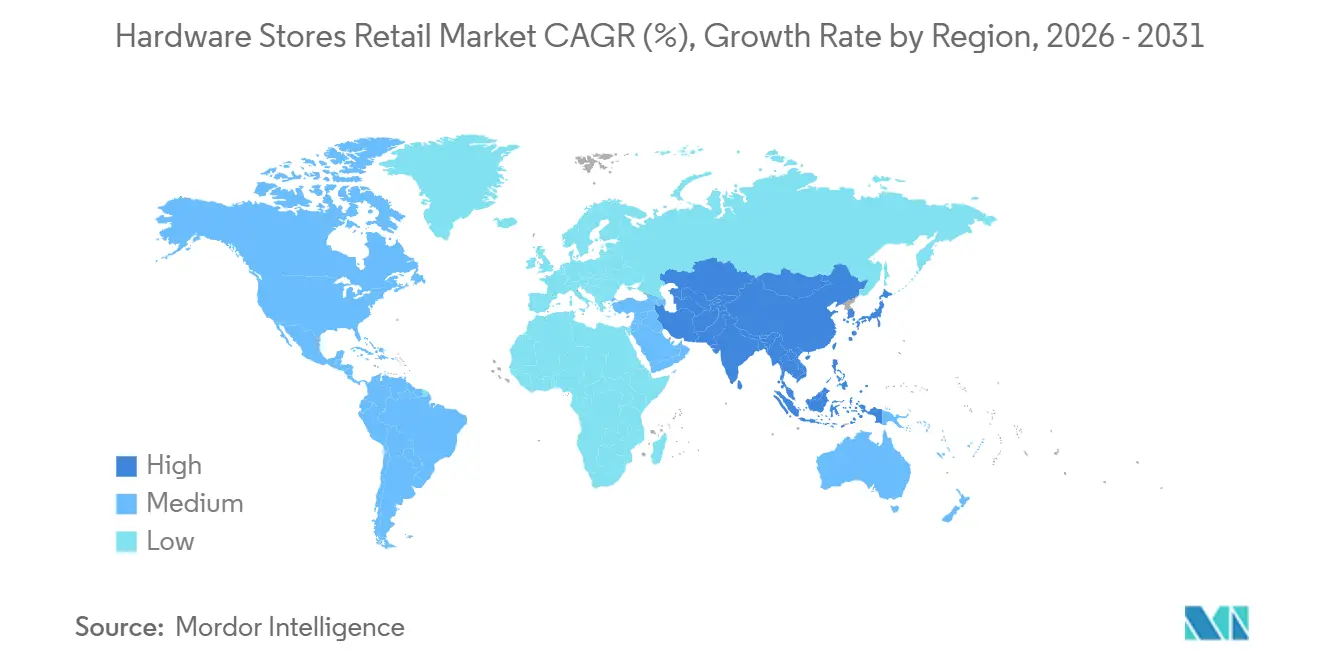

- 地域別では、北米が2025年の世界全体の価値の37.95%を占め、アジア太平洋地域は2031年までに5.69%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ホームセンター小売市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住み替えよりもリノベーションを選ぶトレンドの高まり | +1.2% | 北米(英国およびオーストラリアへの波及あり) | 中期(2〜4年) |

| ソーシャルメディアを活用したDIY学習の普及 | +0.6% | グローバル | 短期(2年以内) |

| オムニチャネルによるクリック&コレクト需要の拡大 | +0.8% | グローバル(北米および欧州が牽引) | 中期(2〜4年) |

| 省エネ改修アップグレードの増加 | +0.9% | 北米および欧州 | 中期(2〜4年) |

| 州の電化リベートプログラムの拡大 | +0.4% | 北米(特に米国の州レベル) | 短期(2年以内) |

| 山火事対策改修取り組みの増加 | +0.3% | 米国西部およびオーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住み替えよりもリノベーションを選ぶトレンドの高まり

リノベーション優先・住み替え回避のパターンは、2026年のホームセンター小売市場における最も明確な需要基盤であり続けています。2026年1月の米国既存住宅販売件数は年率391万件で推移し、2025年の一戸建て住宅着工許可件数は7年ぶりの低水準に落ち込んだことで、より多くの世帯が住み替えではなく現在の住宅の改善を選択するようになっています。HIRIは、プロ向け市場の売上が2025年に消費者向け市場の売上よりも速く成長すると予測されており、より大規模かつ技術的なプロジェクトが熟練した施工へと移行していることを示していると報告しました。このミックスは、店舗訪問頻度が予測しにくくなっている場合でも、ホームセンター小売市場における平均購入単価を押し上げています。より深いプロジェクト品揃え、強固な設置販売との連携、請負業者対応の在庫を持つ小売業者は、支出を取り込む上でより有利な立場にあります。同時に、住宅ロックイン効果は予測期間を通じて継続します。

ソーシャルメディアを活用したDIY学習の普及

ソーシャルメディアは初めてのプロジェクト作業に対する心理的障壁を下げており、ホームセンター小売市場に対して小規模な修繕・改修作業のより広い入口を提供しています。短尺のプロジェクトデモンストレーションは、消費者が店舗を訪問したりオンライン注文を行う前に、工具の選択、必要な材料、作業手順を理解するのに役立っています。この行動は、塗料、接着剤、収納、ガーデン製品、入門レベルの工具などのカテゴリーで最も重要であり、製品の発見が計画的な買い替えサイクルではなく、シンプルなプロジェクトのアイデアから始まることが多いです。ホームセンター小売市場はそのため、検索、デジタルマーチャンダイジング、当日受け取りを通じてコンバージョンできる、インスピレーション主導の購買という幅広い層から恩恵を受けています。この効果は短期的に最も強く、より高度な作業がプロの施工へとシフトし続ける場合でも、参加と製品トライアルを促進するためです。

オムニチャネルによるクリック&コレクト需要の拡大

クリック&コレクトは、ホームセンター小売市場がデジタルトラフィックを店舗売上に転換する方法を変えています。Lowe'sは2026年第1四半期にオンライン売上が15.5%成長したと報告しており、デジタルリサーチと購買がチャネルにおいてウェイトを増し続けていることを示しています。Ace Hardwareは2026年第1四半期にデジタル売上が30%成長したと報告し、国内5,266店舗が迅速な受け取りとラストマイルアクセスのための大規模なローカルフルフィルメント基盤を提供しています。ホームセンター小売市場は、かさばる商品、緊急修繕、請負業者のニーズが、製品検索がオンラインで始まる場合でも依然としてローカルの在庫を必要とするため、このモデルから恩恵を受けています。リアルタイム在庫、店舗フルフィルメント、プロジェクトベースのレコメンデーションを連携させる小売業者は、顧客がスピードと確実性をより重視するようになるにつれ、より強固なポジションを維持する可能性が高いです。

省エネ改修アップグレードの増加

省エネ改修工事は、特に配管・電気および隣接する設置カテゴリーにおいて、ホームセンター小売市場の安定した需要源となりつつあります。ENERGY STARは、連邦税額控除が適格なアップグレードに対して年間最大3,200米ドルに達する可能性があり、Home Efficiency Rebatesプログラムは適格なヒートポンプ設置に対して最大8,000米ドルを提供すると述べています。これらのインセンティブは、主流のホームセンターの買い物かごにますます含まれるようになっている高価値の電気部品、制御機器、HVAC関連アクセサリーの購入を支援しています。需要はインセンティブだけに依存しているわけではなく、主要市場における厳格化するリノベーション基準が、エネルギー性能をコード適合と交換計画の一部にしています。ホームセンター小売市場では、製品の適格性、設置要件、リベート申請手続きを説明できる店舗が、価格のみで競合するフォーマットに対して優位性を獲得しています。[2]ENERGY STAR、「Home Efficiency Rebates(HEAR)」、米国環境保護庁、energystar.gov

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DIYからDIFMサービスへのシフト | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 住宅の手頃さの欠如によるプロジェクト抑制 | -0.5% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 組織的な小売犯罪の増加 | -0.3% | 北米 | 短期(2年以内) |

| リベートおよび関税に関する政策の不安定性 | -0.4% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DIYからDIFMサービスへのシフト

自分でやる(DIY)から代わりにやってもらう(DIFM)活動へのシフトは、ホームセンター小売市場の一部において直接的な消費者機会を狭めています。HIRIは、プロ向け市場の売上が2025年に消費者向け市場の売上よりも速く成長すると予測されており、より多くのプロジェクト量が熟練した施工へと移行していることを示していると報告しました。Wickesもまた、TradePro会員数が2025年度に643,000人に達し、2024年の581,000人から10.7%増加したと報告しており、小売業者がトレード重視のロイヤルティシステムを通じてこの支出を維持しようとする取り組みを浮き彫りにしています。ホームセンター小売市場にとって、問題は需要の消滅よりも、販売時点における調達を誰が管理するかという点にあります。消費者と請負業者の両方のニーズを同一のエコシステムで対応できない小売業者は、トレードディストリビューターや専門商社チャネルに取引量を奪われるリスクがあります。

住宅の手頃さの欠如によるプロジェクト抑制

住宅の手頃さは、高い資金調達コストが高額な裁量的工事に対するプロジェクト意欲を低下させるため、ホームセンター小売市場に対する長期的な制約として残り続けています。2026年初頭の米国既存住宅販売件数は低調で、2025年の一戸建て住宅着工許可件数は2019年以来最低水準となり、家計の意思決定を形成する広範な慎重姿勢を反映しています。このような状況下では、消費者は必須のメンテナンスを優先し、特に資金調達や部屋全体の交換を必要とするカテゴリーにおいて、より大規模なリモデリングの範囲を先送りする傾向があります。ホームセンター小売市場は、日常的な修繕・メンテナンス品目よりも、キッチン、バス、大規模な構造リノベーションプログラムのプレミアム端においてより大きな影響を受けています。この抑制要因は、住宅購入活動と大型支出への信頼感を既に制限している金利感応度の高い市場において最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:建築資材がリード、電化が配管・電気を押し上げ

建築資材は2025年の総価値の28.73%を占め、ホームセンター小売市場において最大の製品セグメントとなっています。その規模は、特に世帯が住み替えではなく既存住宅の改善を選択する場合に、外装材、断熱材、構造用木材、屋根材に対する安定したリノベーション需要と結びついています。このカテゴリーは、プロジェクトの深さが新築住宅の流通よりも重要な老朽化した住宅市場における修繕、改修、構造改修工事から引き続き恩恵を受けています。配管・電気は2031年までに5.46%のCAGRで成長すると予測されており、現在の予測においてホームセンター小売市場で最も成長の速い製品ラインとなっています。この軌跡は、電化プログラムと省エネアップグレードの拡大に伴い、電気パネル、配線、制御機器、ヒートポンプ部品に対する需要が強まっていることを反映しています。

製品ミックスのシフトが重要なのは、ホームセンター小売業界がもはや低価格の工具や日常的な消耗品だけに牽引されていないためです。配管・電気は、より多くの設定ニーズ、より良いアタッチメント機会、および認定設置工事とのより強い連携を持つ高価値カテゴリーとして戦略的な重要性を増しています。建築資材は、消費者と請負業者の両方の需要にわたる幅広い役割を与える必須の修繕支出と構造リノベーション支出の両方を取り込むため、依然として取引量の中核を担っています。NHPAの2026年調査では、ホームセンター小売業者の48%が塗料・付属品に投資し、43%が芝生・ガーデンに投資していることが明らかになり、商業者が従来のコアを中心にカテゴリーバランスを積極的に拡大していることを示しています。塗料、接着剤、アウトドア製品、プレミアムキッチン・バスラインは、大型プロジェクト工事がより選択的になる中でも、リピート購買、季節的な集客、マージン拡大を支援するため、引き続き重要です。

顧客タイプ別:DIYが取引量でリード、請負業者が価値成長を牽引

DIY消費者は2025年の価値の53.92%を占め、ホームセンター小売市場において最大の顧客グループとなっています。このシェアは、完全なリフォームサイクルに依存しない消耗品、メンテナンス製品、塗料、ガーデン用品、小規模プロジェクト用資材にわたる繰り返し購入に支えられています。プロの請負業者・職人は2031年までに5.11%のCAGRで拡大すると予測されており、ホームセンター小売市場内で最も強い価値成長がどこにシフトしているかを示しています。小売業者は、プロデスク、クレジットプログラム、デジタル発注ツール、および現場への配送サービスを整備することで対応しており、請負業者の支出をより予測可能かつ維持しやすいものにしています。これはまた、プロフェッショナルセグメントが6.7%上昇し、消費者セグメントが1.7%低下したことを示すHIRIの2025年の調査結果とも一致しており、大規模プロジェクトが熟練した施工へと移行していることを示しています。

したがって、顧客構成は、より高頻度で購入し、大量注文を行い、迅速なサービス対応を期待するアカウントへとシフトしています。法人・MRO購買者は、地元での受け取りの利便性や緊急交換ニーズが一部の小売業者にとって良い適合をもたらし得るにもかかわらず、ホームセンター小売市場では依然として発展途上にあります。このギャップは、店舗レベルの対応力を失わずに、カタログの充実度、請求書払い条件、およびアカウントベースの価格設定を提供できる事業者に成長の余地を残しています。DIYの来店客は、品揃えの幅と定期的な来店を支えるため引き続き重要ですが、次の成長段階では、同一プラットフォーム上で家庭用と業務用の両ニーズに対応できる小売業者が優位に立つでしょう。実際のところ、ホームセンター小売市場は、単一の購買者タイプに依存するのではなく、消費者向けマーチャンダイジング、取引関係、および配送規律を組み合わせた事業者を評価しています。

店舗形態別:大型ホームセンターが取引量を支え、オンラインプラットフォームが競争ダイナミクスを再形成

大型ホームセンターは2025年の総価値の44.81%を占め、ホームセンター小売市場において最大の形態となっています。その規模は、幅広い品揃え、全国的な調達力、および依然として物理的な取り扱いとローカル在庫に依存する重量物・プロジェクト向け商品を在庫する能力を反映しています。オンライン専業プラットフォームは2031年までに5.83%のCAGRで成長すると予測されており、収益シェアが店舗主導モデルよりも低いにもかかわらず、最も成長の速い形態となっています。成長率と規模の差は重要です。なぜなら、重量建材、緊急修繕、請負業者の調達は依然としてローカルの在庫と迅速な受け取りを優先するためです。これは、ホームセンター小売市場が単純な店舗からオンラインへの代替に向かっているのではなく、発見、比較、取引タイミングがチャネルをまたいで分散するハイブリッドモデルに向かっていることを意味します。

従来型の金物店は、修繕主導および近隣需要においてサービス品質、近接性、親しみやすさが重要なため、防御可能なポジションを維持し続けています。HIRIは、地元の金物店でショッピングするDIY住宅所有者のシェアが2024年第3四半期の21%から2025年第3四半期にはほぼ3分の1に上昇したことを明らかにし、小規模事業者が依然として利便性とアドバイスで勝てることを確認しました。木材・建材ヤードは請負業者のワークフローと密接に結びついており、農場・牧場向けフォーマットは大都市圏に焦点を当てた大手チェーンが十分に対応していない地方のユースケースに対応しています。オンライン専業競合他社は、調査済みおよび標準化された購買においてプレゼンスを高め続けますが、当日対応、かさばる商品、コード適合が必要な購買機会においては依然として構造的な限界に直面しています。形態全体にわたって、ホームセンター小売市場はチャネルのアイデンティティよりも、在庫の可視性、受け取りスピード、製品ガイダンスの質によってますます形成されています。

地域分析

北米は2025年の世界全体の価値の37.95%を占め、ホームセンター小売において最大の地域市場となっています。この地域は、大規模なホームインプルーブメント基盤、広範な組織的小売ネットワーク、および修繕・リノベーションへの家庭投資という根強い文化から恩恵を受けています。HIRIは、2025年の一戸建て住宅着工許可件数が909,600件に減少したにもかかわらず、2026年第1四半期には米国の住宅所有者の約80%が依然としてメンテナンスまたは改修工事を計画していたと報告しており、リノベーション需要が主要な支持線であり続ける理由を示しています。北米はまた、オムニチャネル実行、請負業者アカウント開発、デジタル支援フルフィルメントモデルの主要なテストベッドであり続けています。州レベルの電化リベートと山火事対策要件が地域需要のさらなる変動をもたらしており、ホームセンター小売市場全体で地域在庫計画をより重要にしています。

アジア太平洋は2031年までに5.69%のCAGRで成長すると予測されており、ホームセンター小売市場において最も急速に拡大する地域となっています。成長は、急速な都市化、住宅所有率の上昇、インドおよび東南アジアにおける組織的なホームセンター小売構造の継続的な発展によって支えられています。この機会は、断片化したローカルトレードが依然として調達を支配し、現代的なチェーンの浸透が限られている市場において特に注目されます。この未開拓状態が、大型フォーマットチェーン、ローカルネットワーク、ハイブリッド小売モデルに対して、時間をかけて店舗数、サービスカバレッジ、カテゴリーの洗練度を拡大する余地を与えています。地域のより成熟した部分では、省エネアップグレード、スマートホーム統合、老朽化住宅のリノベーションが、ネットワーク拡大への依存度が低く、製品ミックスへの依存度が高い異なる成長経路を提供しています。

欧州は、ホームセンター小売市場において成熟した需要条件と国レベルの不均一なパフォーマンスの間に位置しています。この地域は、住宅政策、消費者センチメント、チャネル構造が国によって大きく異なるため、同じマクロ圧力が同一の結果をもたらさないことを示しています。欧州の店舗ベースのプレイヤーは、プロジェクト需要がより選択的になり、オンラインリサーチがより重要になるにつれ、デジタルアクセス、受け取りスピード、トレード顧客サービスを改善するよう圧力を受けています。南米、中東、アフリカは絶対的な規模では小さいものの、都市開発、修繕活動、ホームセンター購買の段階的な正式化を通じて漸進的な需要を提供しています。これらすべての地域にわたって、ホームセンター小売市場は、ローカル店舗密度、リノベーション需要、組織的小売が利便性と製品アクセスを改善するペースのバランスによって形成されています。[3]米国国勢調査局、「2025年年間住宅着工許可および住宅建設レポート」、米国商務省、census.gov

競争環境

グローバルなホームセンター小売市場は上位において中程度の集中度を維持していますが、地域・ローカル事業者の観点から見ると依然として断片化しています。The Home Depot、Lowe's、Ace Hardware、Bunningsなどの大手チェーンは、それぞれのコア地域において強固なポジションを持っています。しかし、それらは他の地域における独立系店舗、専門ヤード、近隣店舗の役割を排除するものではありません。競争モデルは、単純な店舗数拡大だけでなく、サービスの深化、プロ請負業者との関係、デジタルから店舗へのより緊密な統合へとシフトしています。ホームセンター小売市場において、規模は今や流通リーチ、設置サービス、調達レバレッジ、テクノロジー投資を支援するため重要です。小規模事業者は、顧客が広範全国品揃えよりもローカルな知識、迅速なアクセス、プロジェクトガイダンスを重視する場所で引き続き存在感を示しています。

2024年から2026年にかけての戦略的な動きは、主要プレイヤーがホームセンター小売市場における事業範囲をどのように拡大しているかを示しています。The Home Depotは2024年にSRS Distributionの買収を完了し、プロ向け流通へのアクセスを拡大し、トレード志向のサプライラインにおけるリーチを強化しました。同社はその後、2026年5月に米国南東部5州に42拠点を持つHVACディストリビューターであるMingledorff'sの買収を通じてそのプラットフォームを拡大し、専門トレードの提供を深化させました。Ace Hardwareも2026年第1四半期の収益成長、デジタル売上の30%成長、国内店舗の継続的な拡大を報告し、協同組合およびローカルサービスモデルがホームセンター小売市場において依然として効果的にスケールできることを実証しました。

競争はまた、製品の幅を超えてワークフロー支援、品揃えの精度、対応時間へと広がっています。単一のシステムを通じてDIYと専門家の両方の購買者にサービスを提供できる小売業者は、調達パターンがより断片化するにつれてシェアを維持するためにより有利な立場にあります。製品認証とコンプライアンスは、先行者が電化および山火事対策カテゴリーにおけるコード適合工事の優先供給拠点になれるため、別の競争レイヤーを生み出しています。LP Building SolutionsとWestlake Royal Building Productsはいずれも2026年にコード適合製品を発売しており、小売業者に規制された用途における請負業者の信頼を構築するための新しいツールを提供しています。ホームセンター小売市場は、トレードアクセス、技術的な準備、フルフィルメントスピード、ローカルな問題解決を含む、より幅広い能力セットで競争しています。

ホームセンター小売業界のリーダー企業

The Home Depot, Inc.

Lowe's Companies, Inc.

ADEO

Kingfisher plc

Wesfarmers Limited (Bunnings Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:The Home DepotはSRS Distributionプラットフォームを拡大し、米国南東部5州に42拠点を持つHVACディストリビューターであるMingledorff'sを買収。専門トレードサプライへのプロ請負業者サービス提供を拡大し、7,000億米ドルのプロフェッショナル市場TAM戦略を深化させました。

- 2026年4月:HORNBACH Groupは、スロバキアのトルナヴァに17,600平方メートルの大型新規ホームセンターを開店し、既存の欧州フットプリントを拡大しました。

- 2026年4月:Westlake Royal Building Productsは、WUI認定の初の耐火・耐熱炭屋根下地材FYRATEKを発売し、コード要件が厳格化しているカリフォルニア州、オレゴン州、ワシントン州、およびオーストラリアの山火事地帯のホームセンター小売業者向けのコード適合製品として位置付けました。

- 2026年3月:LP Building Solutionsは、国際建築基準法と国際住宅建築基準法の両方の下で認定された初の防火処理済み配向性ストランドボードであるLP BurnGuard FRT OSBを発売し、WUIゾーンの請負業者にサービスを提供するホームセンター向けの新しいコード適合外装材カテゴリーを創出しました。

ホームセンター小売市場レポートの範囲

| 工具・金物 |

| 建築資材 |

| 配管・電気 |

| 塗料・接着剤・ホームインプルーブメント消耗品 |

| アウトドア・ガーデン |

| キッチン・バス・収納 |

| DIY消費者 |

| プロ請負業者・職人 |

| 法人・MRO購買者 |

| 大型ホームセンター |

| 従来型金物店 |

| 木材・建材ヤード |

| 農場・牧場用品店 |

| オンライン専業プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品カテゴリー別 | 工具・金物 | |

| 建築資材 | ||

| 配管・電気 | ||

| 塗料・接着剤・ホームインプルーブメント消耗品 | ||

| アウトドア・ガーデン | ||

| キッチン・バス・収納 | ||

| 顧客タイプ別 | DIY消費者 | |

| プロ請負業者・職人 | ||

| 法人・MRO購買者 | ||

| 店舗形態別 | 大型ホームセンター | |

| 従来型金物店 | ||

| 木材・建材ヤード | ||

| 農場・牧場用品店 | ||

| オンライン専業プラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

2031年のホームセンター小売の予測価値はいくらですか?

ホームセンター小売市場は、2026年の2兆100億米ドルから4.54%のCAGRで成長し、2031年までに2兆5,100億米ドルに達すると予測されています。

ホームセンターに対するグローバル需要をリードしている地域はどこですか?

北米は、大規模なリノベーション基盤、密度の高いチェーンの存在、強固な家庭修繕文化を背景に、2025年の世界全体の価値の37.95%をリードしました。

2031年にかけて最も速く成長している製品グループはどれですか?

配管・電気は、電化、ヒートポンプのアップグレード、高価値部品需要に支えられ、2031年までに5.46%のCAGRで成長すると予測されています。

住宅流通が低迷しているにもかかわらず、リノベーションプロジェクトが売上を支えているのはなぜですか?

より多くの世帯が現在の場所に留まり、既存住宅を改善しています。HIRIは、2025年の一戸建て住宅着工許可件数が909,600件に減少した一方、2026年第1四半期には米国の住宅所有者の約80%が依然としてメンテナンスまたは改修工事を計画していたことを示しました。

DIY購買者は依然として最大の顧客基盤ですか?

はい。DIY消費者は2025年の価値の53.92%を占めていましたが、プロの請負業者・職人は2031年までに5.11%のCAGRでより速く成長しています。

最も速く拡大している店舗形態はどれですか?

オンライン専業プラットフォームは2031年までに5.83%のCAGRで成長すると予測されていますが、かさばる商品や緊急購買が依然として物理的なネットワークを優先するため、大型ホームセンターは2025年に44.81%の最大シェアを維持しました。

最終更新日: