グローバル コンビニエンス フード リテール 市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 1.27 兆米ドル |

| 市場規模 (2031) | 1.81 兆米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるグローバル コンビニエンス フード リテール 市場分析

コンビニエンス フード リテール 市場規模は2025年に1兆1,900億米ドルと評価され、2026年の1兆2,700億米ドルから2031年には1兆8,100億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.34%です。

コンビニエンス フード リテール 市場は、タバコや包装飲料から生鮮調理食品へと着実にシフトしており、現在では店舗利益においてはるかに大きな役割を果たしています。2025年、米国の店内フードサービスは店内総売上高の28.5%、粗利益の38.9%を占めており、コンビニエンス フード リテール 市場全体の事業者がキッチン、ホットフード、ベーカリープログラム、ミールソリューションに向けてより多くの資本を投入している理由を裏付けています[1]CONVENIENCE.ORG https://www.convenience.org/Media/Daily/2026/April/15/1-US-Convenience-Store-Sales-340-Billion_Research。コンビニエンス フード リテール 市場はまた、ロイヤルティシステム、事前注文機能、プライベートブランド拡大の幅広い活用からも恩恵を受けています。これらのツールはチェーンが再来店を促進し、日常品のマージンを守るのに役立つためです。同時に、コンビニエンス フード リテール 市場では、フランチャイズ主導のネットワーク拡大と企業直営による買収を通じた拡大との間で、より広範な戦略的分岐が見られます。特に大手事業者がフォーマットのアップグレードを加速するためにフードサービス対応資産を買収する動きが顕著です。成長機会は、高密度な都市需要、強固な食品への親和性、EV関連の滞在時間、および予測地の再開発がすべて消費者をより食品主導かつサービス主導のコンビニエンスモデルへと引き寄せている地域で最も強く残っています。

主要レポートのポイント

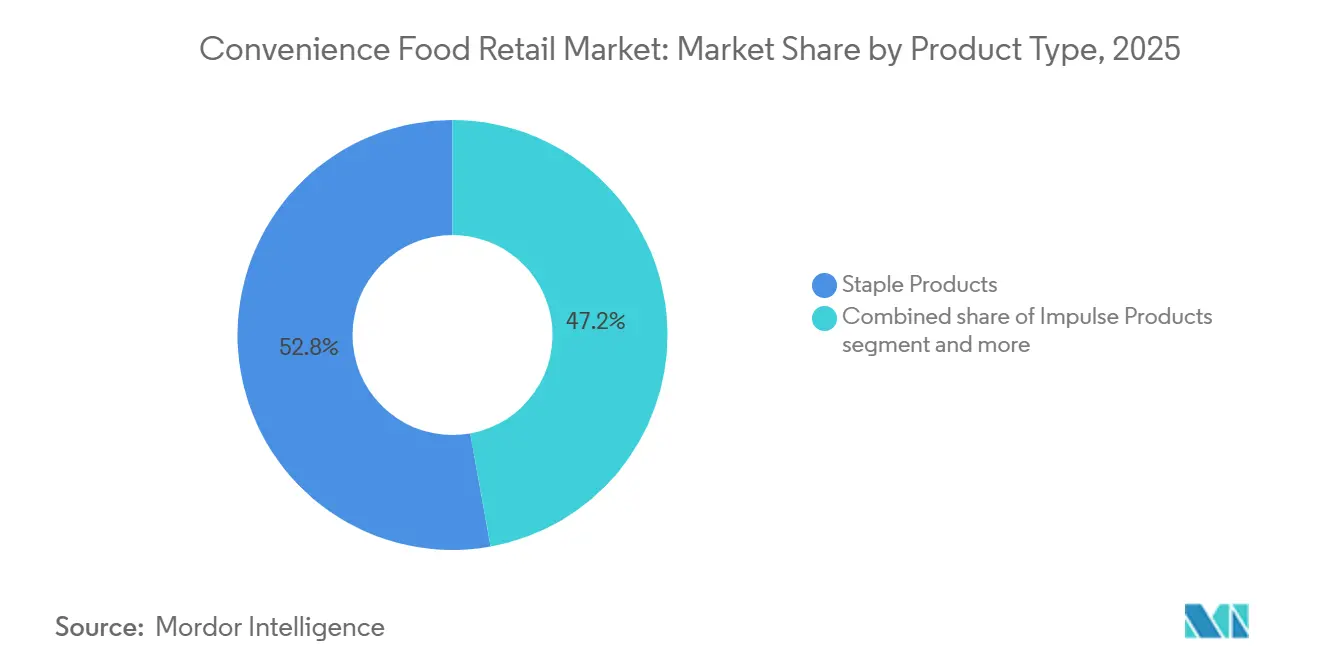

- 製品タイプ別では、主食品が2025年の世界コンビニエンスフード小売市場シェアの52.83%を占め、衝動買い商品は2031年までCAGR 7.98%で拡大すると予測されています。

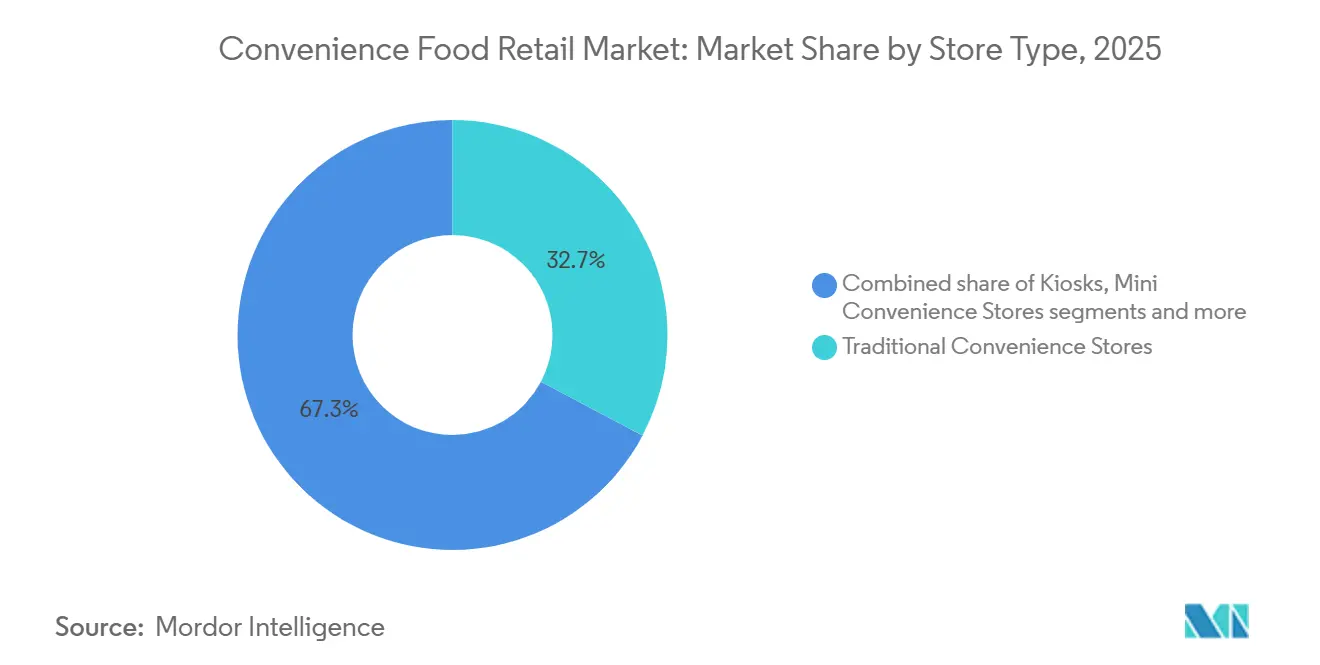

- 店舗タイプ別では、従来型コンビニエンスストアが2025年の世界コンビニエンスフード小売市場シェアの32.74%を占め、ハイパーコンビニエンスストアは2031年までCAGR 8.34%で成長すると予測されています。

- 所有モデル別では、フランチャイズ店舗が2025年の世界コンビニエンスフード小売市場シェアの44.85%を占め、直営チェーンは2031年までCAGR 8.81%で成長すると予測されています。

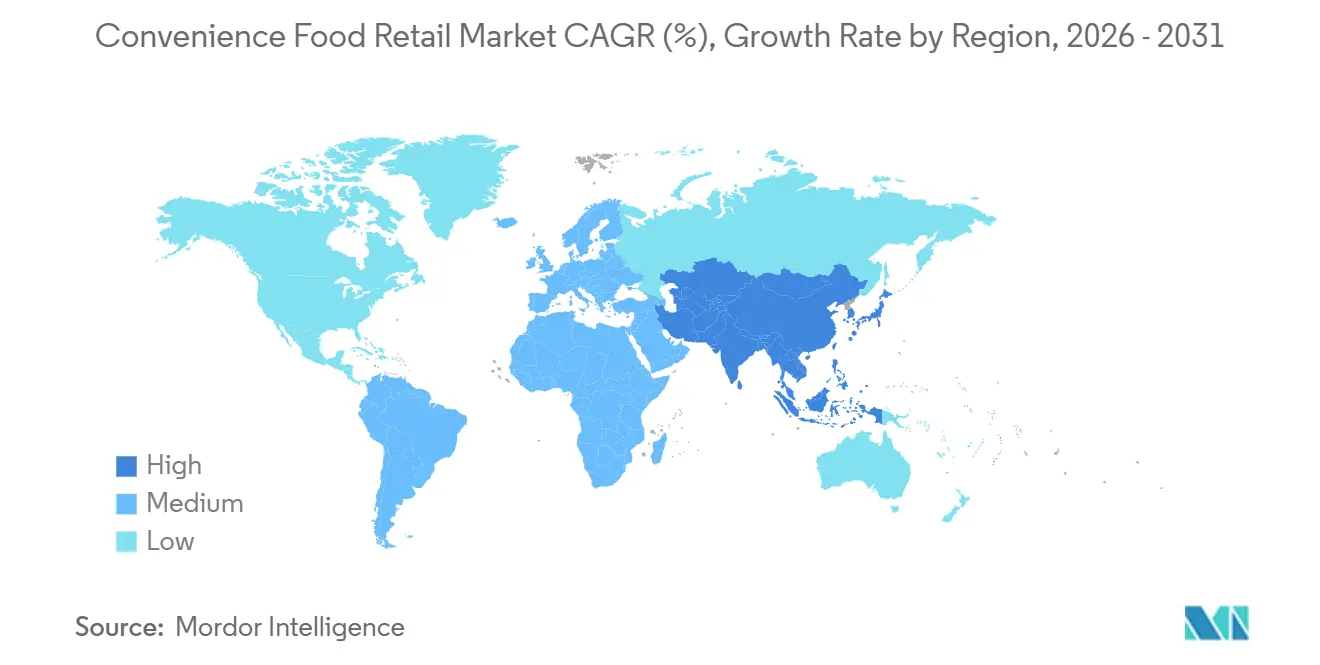

- 地域別では、アジア太平洋地域が2025年の世界コンビニエンスフード小売市場シェアの35.98%を占め、中東・アフリカ地域は2031年までCAGR 7.89%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル コンビニエンス フード リテール 市場のトレンドとインサイト

促進要因の影響分析*

| 推進要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外出先および補充購買需要 | +2.3% | グローバル | 短期(2年以内) |

| フレッシュフードサービスの利益率拡大 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| ロイヤルティ、事前注文、およびオムニチャネルエンゲージメント | +0.8% | 北米、アジア太平洋 | 中期(2~4年) |

| プライベートラベルのバリューアーキテクチャ | +0.7% | 北米、欧州 | 中期(2〜4年) |

| マイクロフルフィルメントおよびピックアップノードの収益化 | +0.5% | アジア太平洋、北米 | 長期(4年以上) |

| EV充電滞在時間における食品付帯需要 | +0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外出先および補充購買需要

コンビニエンス フード リテール 市場は、直前に決定され、ニーズの発生地点近くで充足される食品および補充の機会から引き続き恩恵を受けています。コンビニエンス フード リテール 市場は、通勤ルート、燃料給油所、および速度が大きな品揃えよりも要な高密度住宅地帯に店舗が立地しているため、こうしたミッションに構造的に適しています。このパターンは、2025年の米国コンビニエンス リテールにおける店内売上高の23年連続成長というNACSの報告と一致しており、消費者が小型フォーマット店舗への食品および商品の来店回数を増やし続けていることを示しています。来店がよりミッション主導になるにつれ、コンビニエンス フード リテール 市場の事業者は、1回の立ち寄りで即食品と即時の家庭用品または飲料ニーズを組み合わせることで、より大きなバスケットを構築できます。運営上の効果は明確です。店舗はもはや単一カテゴリーに依存して来店を定義する必要がなく、各来店の価値が向上します。これはまた、摩擦を軽減し、近接性を店舗選択の主な理由とする立地とレイアウトへの継続的な投資を支援します。

生鮮フードサービスのマージン拡大

生鮮の自社食品はコンビニエンス フード リテール 市場において最も明確な収益レバーの一つとなっており、売上貢献と利益貢献の差は投資を増加させ続けるほど大きくなています。NACSは、フードサービスが2025年の粗利益の38.9%を占めたと報告しており、これは店内売上高の28.5%を占めるに過ぎないにもかかわらず、コンビニエンス フード リテール 市場全体で調理済み食品が店舗経済の中心であり続ける理由を裏付けています。Seven & i は、FY2025において店舗あたり1日の出来立てカウンター商品の平均購買額が8.3%増加したと述べており、これは約8,000店の日本の店舗へのSEVEN CAFÉ ベーカリーの展開と、FY2026に計画されているライブミールの立ち上げによって支えられています[2]7ANDI.COM https://www.7andi.com/en/ir/file/library/ks/pdf/2026_0409kse_02.pdf。Caseyは、2025年度の調理済み食品および提供飲料の粗利益率が57.8%であったと報告しており、食料品および一般商品の34.8%と比較して、生鮮食品がコンビニエンス フード リテール 市場の利益構成をいかに再形成できるかを裏付けています[3]SEC.GOV https://www.sec.gov/Archives/edgar/data/726958/000072695825000032/ex991q42025pressrelease.htm。チェーンがキッチン能力と自社メニューシステムを構築すると、コンビニエンス フード リテール 市場は、鮮度と速度が模倣しにくいため、ディスカウンターとの純粋な価格競争にさらされにくくなります。これが、食品主導の投資が成長オプションから主要事業者にとっての中核要件へと移行している理由です。

ロイヤルティ、事前注文、およびオムニチャネルエンゲージメント

デジタルエンゲージメントは、コンビニエンス フード リテール 市場において、二次的なブランド機能ではなく、より実用的な運営ツールになりつつあります。コンビニエンス フード リテール 市場は、ロイヤルティおよび事前注文システムから恩恵を受けており、これらは繰り返し購買を容易にし、チェーンがコーヒー、ベーカリー品、ミールディール、自社スナックなどの高マージン商品へと顧客を誘導するのに役立ちます。Seven & i は、プライベートブランドの拡大と7NOWデリバリーの成長をより大きなデジタルエコシステムに結び付けており、7NOWの収益はFY2025に約9億7,900万米ドルに達し、物理的な店舗訪問を超えたより頻繁な消費者タッチポイントを支援しています。これらのシステムが改善されるにつれ、事業者はトランザクションデータを活用して、割引の深さを広げることなく、プロモーションのタイミング、商品配置、メニュー範囲を精緻化できます。これはコンビニエンス フード リテール 市場において重要です。来店頻度が高く、リピート転換のわずかな向上でも店舗レベルの生産性を向上させることができるためです。時間の経過とともに、デジタルエンゲージメントはチェーンがアプリベースの注文プラットフォームに移行する可能性のある即時ニーズのミッションを守る能力も強化します。

プライベートブランドの価値アーキテクチャ

プライベートブランドは、コンビニエンス フード リテール 市場においてマージン支援ツールからより広範な品揃え戦略へと移行しています。2025年の米国小売全体のプライベートブランド売上高は2,828億米ドルに達し、3.3%増加しました。これはナショナルブランドの1.2%成長と比較して、価値圧力と品質向上が自社ブランド商品の受容を強化していることを確認しています[4]PLMA.COM https://www.plma.com/article/us-private-label-industry-reached-2828-billion-sales-2025。Seven & i はFY2025に175の新しいプライベートブランド品目を追加しており、コンビニエンス フード リテール 市場の大規模事業者が少数の入門カテゴリーに限定するのではなく、より幅広い日常ニーズにわたってプログラムを拡大していることを示しています。コンビニエンス フード リテール 市場はこのシフトから恩恵を受けています。プライベートブランドはチェーンが価格帯をコントロールしながら、ナショナルブランドへのロイヤルティが絶対的でないカテゴリーの単位経済性を改善するのに役立つためです。また、事業者が地域の需要や規制要件に基づいて商品を改良、サイズ変更、またはバンドルする自由度も高まります。トラフィックを守り粗利益を守るというこの二重の役割が、食品、飲料、衝動買い品ラインにわたって自社ブランド開発がより計画的になっている理由です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的連性 | 影響のタイムライン |

|---|---|---|---|

| ディスカウンターおよびラピッドデリバリーからの価格競争 | -1.0% | グローバル、アジア太平洋および北米で高い | 短期(2年以内) |

| 労働、リース、およびフードサービスコストのインフレ | -0.8% | 北米、欧州、オセアニア | 中期(2~4年) |

| HFSSおよびより健康的なプロモーションの規制 | -0.6% | 欧州(英国、スコットランド、ウェールズ) | 中期(2~4年) |

| サイバーセキュリティおよびシステム統合リスク | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディスカウンターおよびラピッドデリバリーからの価格競争

価格圧力は、コンビニエンス フード リテール 市場における拡大の最も明確な制約の一つであり続けており、特に消費者が選択肢を素早く比較できる成熟した都市部において顕著です。コンビニエンス フード リテール 市場は、価値面でのハードディスカウンターとスピード面でのラピッドデリバリーモデルの両方から競争に直面しており、店舗事業者は価格認知と利便性の両方を同時に守らなければなりません。この圧力は、店舗ネットワークがすでに高密度な地域で最も重要です。なぜなら、競争は純粋な市場創造ではなくミッション獲得をめぐるものになるためです。これはまた、コンビニエンス フード リテール 市場の大手チェーンが、代替しにくい自社食品、デジタル注文、より強力な店舗フォーマットにより多くの投資をしている理由を説明しています。Couche-TardのGetGo買収とCaseyの継続的なサイト追加は、単純な店舗数の増加ではなく、より優れたフードサービス資産への推進を反映しています。その結果、規模、差別化された食品、または信頼性の高いデジタルアクセスを欠く事業者は、緊急ニーズの来店においてシェア喪失にさらされやすい状態が続いています。

労働、リース、およびフードサービスコストのインフレ

コンビニエンス フード リテール 市場はまた、店舗がより労働集約的なフードサービス業務を追加するにつれてコスト上昇によっても制約されています。NACSは、2025年の直接店舗運営費が4.2%増加し、時給平均が15.04米ドル、カード手数料が記録的な213億米ドルに達したと述べており、複数のコストラインが同時に店舗収益性に逆風をもたらしていることを示しています。これらの圧力は、事業者がサービス時間を延長したり、受注生産食品を導入したり、より高賃料の都市部や給油所の立地に進出したりする場合に、コンビニエンス フード リテール 市場においてより重くのしかかります。課題は給与だけに限りません。生鮮食品プログラムには、包装カテゴリーよりも優れた在庫管理、より厳格な調理規律、より多くの廃棄物管理が必要です。つまり、コンビニエンス フード リテール 市場はキッチン、労働スケジューリング、廃棄ロスのコントロールを同時に賄わなければなりません。注文を自動化し、品えを精緻化し、固定費をより大きな店舗網に分散できるチェーンが、マージンを守るうえでより有利な立場に立てるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:定番品の需要が規模を支え、衝動買い品ラインが成長を牽引

定番品は2025年のコンビニエンス フード リテール 市場の52.83%を占め、最大の製品カテゴリーであり、日常的な補充購買の主要な推進力となっています。これらの品目は、飲料、生鮮品、包装食品、基本的な食料品の繰り返し購買をカバーすることで、店舗を日常の家庭ニーズに関連し続けさせます。衝動買い品は2031年にかけて7.98%の成長が見込まれており、事業者がフードトゥゴーの品揃えをアップグレードし、マーチャンダイジングを強化し、自社ブランドの立ち上げを活用して計画外の追加購買を促進するにつれ、製品タイプの中で最も速い成長率となっています。この成長が重要なのは、衝動買い品ラインがしばしばレジ、入口、食事の機会の近くに配置されており、コンビニエンス フード リテール 市場が来店のミッションを変えることなくバスケット価値を高めることができるためです。このカテゴリーはまた、一部の先進市場でより規制が強化されており、チェーンがプロモーションと品揃えの両方をどのように設計するかが変わっています。英国では、食品プロモーションおよび配置規制が2025年10月から特定のHFSSの場所および数量価格プロモーションを制限しており、大手チェーンが高回転の衝動買い品をどのようにマーチャンダイジングするかに直接影響しています。

緊急品は最小の製品セグメントにとどまりましたが、計画外の緊急かつ延期不可能な来店を中心に構築されているため、コンビニエンス フード リテール 市場において依然として重要な役割を果たしています。これらの品目は、特に消費者が計画的な食料品の買い物以外で薬、旅行用品、または家庭用品を必要とする場合に、フォーマットの即時性という核心的な約束を支えます。事業者がプライベートブランドプログラムを強化するにつれ、コンビニエンス フード リテール 業界は、ブランドへの愛着が弱く価格比較が直接的な緊急品ラインにも同じ自社ブランドの論理を適用し始めています。これが重要なのは、コンビニエンス フード リテール 市場がスピードや入手可能性を犠牲にすることなく単位マージンを守ることができるためです。Couche-Tardは、食品および飲料がFY2025の粗利益の49%を占めたと述べており、店舗全体でより管理された差別化された製品ミックスへの広範な推進を強化しています。

店舗タイプ別:従来型店舗が規模を維持しながらハイパーフォーマットが上限を押し上げる

従来型コンビニエンス ストアは2025年のグローバル収益の32.74%を占めました。コンビニエンス フード リテール 市場の基本フォーマットとして残り続けており、ネットワークリーチ、管理可能な資本集約度、幅広いミッションカバレッジを組み合わせています。その地位は、コンビニエンス フード リテール 市場が小さなフットプリントで日常の補充、食事、飲料、緊急ニーズの機会に対応できる高密度な店舗グリッドに依然として依存しているという事実を反映しています。キオスクおよびミニ コンビニエンス フォーマットは、より大型の店舗が実用的でない交通量の多い環境や高賃料環境において、コンビニエンスへのアクセスを守るため、引き続き重要です。限定品揃えおよび拡張フォーマットはその中間に位置し、事業者が地域の需要、労働力の確保、不動産経済に合わせて品揃えの深さを調整できます。この階層化されたフォーマットミックスはコンビニエンス フード リテール 市場を柔軟に保ちますが、チェーンがより強力な差別化を求める中で、デスティネーション型店舗の役割もより明確になっています。

ADNOC DistributionのThe Hub by ADNOCは、コンビニエンス フード リテール 市場においてフォーマットスペクトルの上位が注目を集めている理由を示しています。最初のサイトは2025年11月にアブダビにオープンし、従来のサービスステーションの3倍の小売フットプリントを持ち、同社は2030年までに30拠点を目標とし、最初の6サイトがオープン時に小売ユニットのリース占有率90%を達成したと述べています。Circle KのヨーテボリにあるEV専用ハブは、高交通量の幹線道路沿いで超高速充電と生鮮食品コンビニエンス ストアを組み合わせた同じ論理の別バージョンを提供しています。これらの例は、コンビニエンス フード リテール 市場がフォーマットの価値を単に床面積や品揃え数だけで定義しなくなっていることを示しています。それは、1回の訪問中に1つの場所が獲得できるミッションの数として定義されています。これが、デスティネーション型店舗がより多くの初期投資を必要とする場合でも、より優れた単位経済性を支援できる理由です。

所有モデル別:フランチャイズの広がりが現在リードし、直営所有が勢いを増す

フランチャイズ店舗は2025年のグローバル収益の44.85%を占め、コンビニエンス フード リテール 市場において最大の所有モデルとなり、資産軽量型ネットワーク成長の効率性を確認しています。コンビニエンス フード リテール 市場は長い間、特に事業者がすべてのサイトで完全な資本負担を負うことなく地域での実行とより迅速な市場カバレッジを望む場合に、フットプリントの構築を加速するためにフランチャイズに依存してきました。このモデルは、ブランドプレゼンスを迅速にスケールアップし、中央集権的なバランスシートの負担を軽減しながら地域の取引条件に適応できるため、引き続き魅力的です。同時に、コンビニエンス フード リテール 市場では直営チェーンの成長が加速しており、2031年にかけて8.81%の拡大が見込まれています。この成長率は、フードサービスの一貫性、デジタル展開、システム統合が純粋な店舗数よりも重要な地域で直接所有が支持を得ていることを示しているため、重要です。

最近の企業活動は、コンビニエンス フード リテール 市場内で直接所有が勢いを増している理由を示しています。Couche-Tardは2025年にGetGo Café + Marketsの買収を完了し、米国5州にわたる270のフードサービス対応サイトを追加し、この取引を生鮮食品能力に明示的に結び付けました。Caseyはまた、198のCEFCO店舗を吸収した後、2026年度のEBITDA成長ガイダンスを18%から20%に引き上げており、2025年度の調理済み食品および提供飲料の売上高は16億1,000万米ドルに達しました。これらの動きは、コンビニエンス フード リテール 市場が適切なキッチン、サイト品質、トラフィックプロファイルをすでに持つ買収ターゲットにプレミアムを置いていることを示唆しています。より大きな意味合いは、統合が進むにつれて高品質な地域資産が希少になる可能性があるということです。これにより、フードサービス対応チェーンのバリュエーションが堅調に保たれ、主要事業者がより多くの新規建設に向かう可能性があります。

地域分析

アジア太平洋は2025年のコンビニエンス フード リテール 市場の35.98%を占めました。高密度な都市需要、強固な食品への親和性、高い店舗アクセシビリティに支えられ、頻繁な利用を促進する最大の地域貢献者であり続けました。日本はその地位の中心にあります。なぜなら、そこの主要チェーンはコンビニエンス ストアを包装品の販売店としてだけでなく、日常の食事の目的地として扱っているためです。Seven & i のFY2025アップデートは、店舗あたり1日の出来立てカウンター商品の購買額が8.3%増加し、約8,000店の日本の店舗へのベーカリー展開が行われたことを示しており、この地域の食品主導の運営モデルを支えています。韓国および東南アジアの一部は、デジタルおよび小型フォーマットの拡大レイヤーを加え、コンビニエンス フード リテール 市場をモバイル注文、地域の近隣需要、高頻度来店と密接に結び付けています。2031年にかけて7.6%のCAGRが予測されており、アジア太平洋はコンビニエンス フード リテール 市場の規模の中心であり、最も食品集約的な地域の一つであり続けています。

北米は2025年に2番目に大きな地域的地位を保ち、コンビニエンス フード リテール 市場はネットワークが成熟しており競争がマージン品質に集中しているため、2031年にかけてより緩やかな4.0%の成長となっています。NACSは、2025年の米国の店内商品およびフードサービスの売上高が3,412億米ドルに達し、フードサービスが粗利益の38.9%を占めたと報告しており、北米のコンビニエンス フード リテール 市場が店内収益を維持するために調理済み食品にどれほど依存しているかを裏付けています。欧州は2031年にかけて5.8%の成長が見込まれており、コンビニエンス フード リテール 市場はそこで給油所フードサービスのアップグレード、EV関連の店舗再設計、より厳格なプロモーション規制によってますます形成されています。Circle KのヨーテボリにあるEV専用コンビニエンス ハブは、欧州の事業者が長い滞在時間を活用して充電訪問に生鮮食品と飲料を結び付けている方法を示しています。同時に、英国とスコットランドのHFSS規制は、大手チェーンに衝動買い品の配置、プロモーション、製品の改良を調整することを強いています。

中東およびアフリカは、コンビニエンス フード リテール 市場において最も成長の速い地域ブロックであり、事業者が給油所の再開発を活用してより広範なデスティネーション リテールを構築するにつれ、2031年にかけて7.89%のCAGRが見込まれています。ADNOCのデスティネーション フォーマットの展開はこの方向性を明確に示しており、フードサービス、ファミリーアメニティ、非燃料小売を中心に設計されたより大型の路傍サイトが特徴です。これらの地域のコンビニエンス フード リテール 市場は、いくつかの商圏で既存の近接浸透率が低いため、新しいフォーマットが地域の来店習慣を確立する余地が多くあります。南米もコンビニエンス フード リテール 市場にとって重要な成長の場であり続けています。チェーン主導の展開と都市部の近接需要がネットワーク拡大を支え続けているためです。ただし、このドラフトで提供された適格な一次情報源は北米、欧州、アジア太平洋、湾岸地域においてより充実していました。これらの地域を総合すると、コンビニエンス フード リテール 市場が2つの明確な経路で拡大していることがわかります。成熟したネットワークにおけるより深い収益化と、浸透率の低い回廊における新たなコンビニエンスの採用です。

競合環境

競合環境

コンビニエンス フード リテール 市場は2025年も高度に分散した状態が続いており、グローバルリーダーがより強力な食品、データ、資本能力を持つ一方で、独立系および地域事業者の大きな基盤が存在しています。主要な国際的名称には引き続き7-ElevenおよびSeven & i Holdings、FamilyMart、Alimentation Couche-Tard、FEMSAおよびOXXO、Lawsonが含まれますが、コンビニエンス フード リテール 市場はこのグループに十分な店舗所有権が集中しておらず、厳密に管理された寡占のように機能しません。そのため、規模の優位性は単純な店舗数の支配よりも、メニューイノベーション、プライベートブランドの展開、デジタルエンゲージメント、買収能力においてより顕著です。Seven & i とCouche-Tardの開示はいずれも、食品主導の品揃えとネットワーク品質への着実な投資を示しており、グローバルリーダーと小規模チェーンの間の運営格差を強化しています。コンビニエンス フード リテール 市場において、最も資本力のある事業者はすべての品目で最低価格を提供することで勝っているわけではありません。彼らは店舗訪問をより有用で、より頻繁で、より収益性の高いものにすることで勝っています。

主要チェーンの最近の戦略は、コンビニエンス フード リテール 市場全体で3つの繰り返し優先事項を示しています。第一に、事業者はCouche-TardのGetGo買収とCaseyの継続的な食品主導の拡大に見られるように、より優れたフードサービス資産を購入または構築しています。第二に、Circle KのEV専用ハブとADNOCのより大型の路傍コンセプトに見られるように、デスティネーション フォーマットを使用して来店を拡大しています。第三に、Seven & i のベーカリー展開、新しいライブミール計画、プライベートブランド商品の拡大に示されるように、自社食品とプライベートブランドのコントロールを改善しています。これらの動きは、コンビニエンス フード リテール 市場が現在、スピードと差別化された食品提案を組み合わせることができるチェーンを評価しているため重要です。また、戦略的競争がタバコ依存から離れ、より広範な日常ニーズプラットフォームへと移行していることも示しています。

コンビニエンス フード リテール 市場のホワイトスペース機会は、EV滞在時間、生鮮食品への親和性、データ主導のリピート購買を単一の運営モデル内で組み合わせることができる場所で最も強くなっています。コンビニエンス フード リテール 市場はまた、特に規制と価値圧力が管理された品揃えをより魅力的にする場所で、より規律あるプライベートブランドの拡大の余地もあります。同時に、ロイヤルティプラットフォーム、注文システム、接続された店舗技術への依存度が高まることは、サイバーセキュリティとシステム統合が実行品質においてより重要になることを意味します。コンビニエンス フード リテール 市場にとって、これは現代の小売インフラをスケールアップできる事業者と、より狭い従来の経済に縛られたままの事業者との間に明確な分断を生み出しています。

主要プレイヤー

7-Eleven Inc.

FamilyMart Co., Ltd.

Alimentation Couche-Tard Inc.

FEMSA / OXXO

Lawson, Inc.

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年3月:Cumberland Farmsは、ペンシルベニア州、オハイオ州、ウェストバージニア州にわたる54の稼働サイトと3つの開発中の新規立地を持つCoen Marketsを買収することに合意し、米国北東部におけるEG Groupの食品重視のコンビニエンス フットプリントを加速させました。

- 2026年3月:Alimentation Couche-Tardは2026年度第3四半期までに80の新規立地オープンを完了し、58店舗が建設中であり、新規建設と単一サイト買収を通じて少なくとも750店舗を追加する5カ年計画を概説しました。

- 2026年3月:Casey's General Storesは2026年度のEBITDA成長ガイダンスを18~20%に上方修正し、既存店売上高成長率を3.5~4.5%と見込み、2026年度中に少なくとも80の新規店舗オープンを確認し、ニコチンパウチの売上が前年比31%増、電子タバコ製品が12%増と報告し、食品主導のコアを超えた多様化を進めています。

- 2025年11月:ADNOC Distributionはアブダビに最初の「The Hub by ADNOC」デスティネーション フォーマットのコンビニエンス拠点をオープンし、2025年末までに6サイト、2030年までに30サイトを計画しています。初期サイトはオープン時に小売ユニットのリース占有率90%を達成し、このフォーマットは2030年までに年間EBITDA3,000万米ドルを目標としています。

レポートの範囲

| 定番品 |

| 衝動買い品 |

| 緊急品 |

| キオスク |

| ミニ コンビニエンス ストア |

| 限定品揃え コンビニエンス ストア |

| 従来型コンビニエンス ストア |

| 拡張型コンビニエンス ストア |

| ハイパー コンビニエンス ストア |

| 独立系店舗 |

| フランチャイズ店舗 |

| 直営チェーン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| 製品タイプ別 | 定番品 | |

| 衝動買い品 | ||

| 緊急品 | ||

| 店舗タイプ別 | キオスク | |

| ミニ コンビニエンス ストア | ||

| 限定品揃え コンビニエンス ストア | ||

| 従来型コンビニエンス ストア | ||

| 拡張型コンビニエンス ストア | ||

| ハイパー コンビニエンス ストア | ||

| 所有モデル別 | 独立系店舗 | |

| フランチャイズ店舗 | ||

| 直営チェーン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答されている主要な質問

2031年にかけてコンビニエンス フード リテールの成長を牽引しているものは何ですか?

生鮮調理食品へのシフト、より強力なプライベートブランドプログラム、ロイヤルティ統合、デスティネーション フォーマット店舗への投資が成長を支えています。このカテゴリーは2026年の1兆2,700億米ドルから2031年には1兆8,100億米ドルへ、7.3%のCAGRで成長すると予測されています。

この分野で最も速く成長している製品タイプはどれですか?

衝動買い品は、より優れたフードトゥゴーの品揃え、より強力なマーチャンダイジング、より多くの自社製品の立ち上げに支えられ、2031年にかけて7.98%の成長が予測されています。

最も急速に拡大している店舗フォーマットはどれですか?

ハイパー コンビニエンス ストアは、フードサービス、EV充電、ロイヤルティツール、より大型のデスティネーション スタイルのレイアウトを組み合わせているため、2031年にかけて8.34%の成長が見込まれています。

フードサービスがコンビニエンス事業者にとってなぜ重要なのですか?

フードサービスは売上シェアが示す以上に利益において大きな役割を果たしています。米国では、2025年の店内売上高の28.5%を占めましたが、粗利益の38.9%に貢献しました。

現在グローバルでリードしている所有モデルはどれですか?

フランチャイズ店舗は2025年のグローバル収益ミックスで44.85%のシェアを持ちリードしており、直営チェーンは2031年にかけて8.81%のより速い成長が見込まれています。

最大の地域はどこで、最も速く成長しているのはどこですか?

アジア太平洋が2025年に35.98%で最大のシェアを保ち、中東およびアフリカが2031年にかけて7.89%で最も速い成長を示すと予測されています。

最終更新日: