MENA小売市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

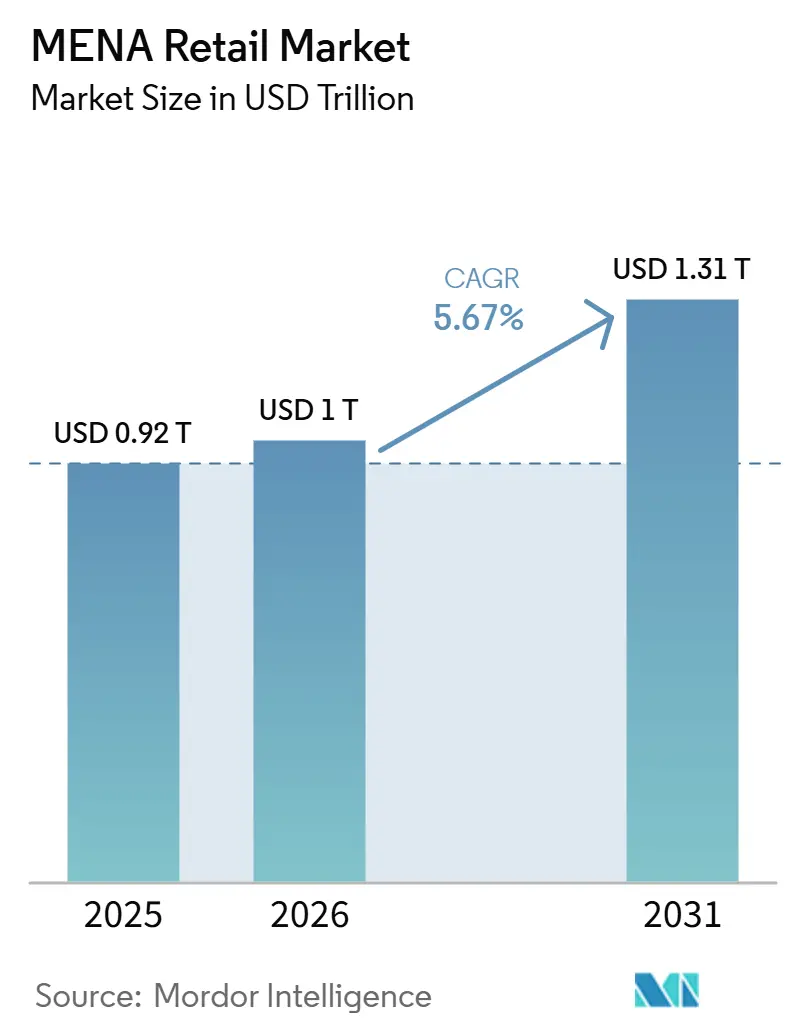

| 基準年の市場規模 (2025) | 0.92 兆米ドル |

| 市場規模 (2026) | 1 兆米ドル |

| 市場規模 (2031) | 1.31 兆米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

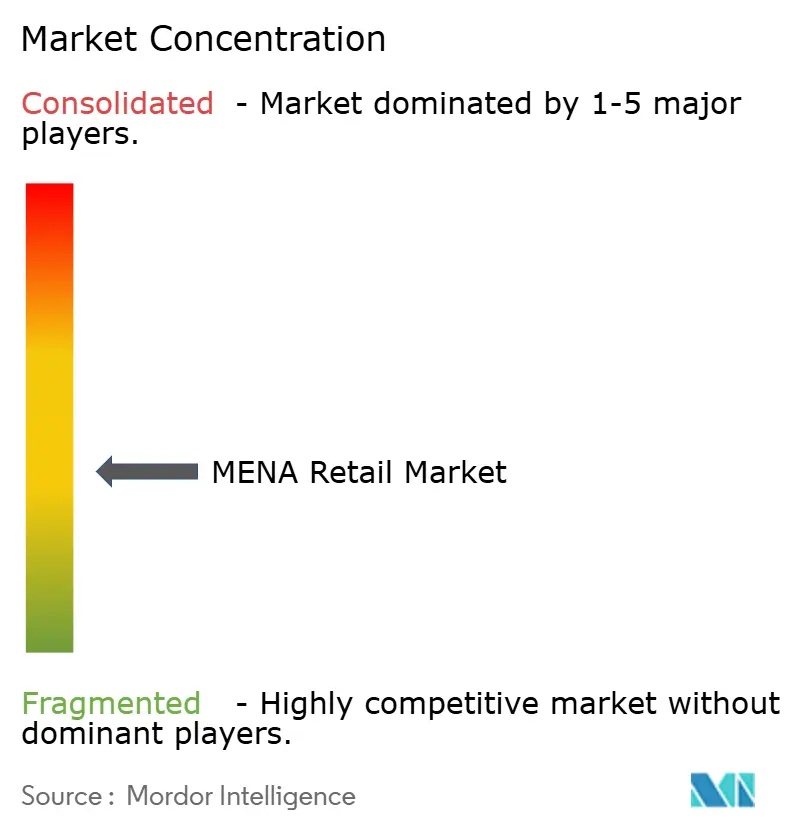

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMENA小売市場分析

MENA小売市場規模は、2025年の0.92兆米ドルおよび2026年の1兆米ドルから、2031年までに1.31兆米ドルへと拡大し、2026年から2031年にかけて5.67%のCAGRを記録すると予測されています。

MENA小売市場は現在、より大規模な局面へと移行しており、2026年は地域全体の小売支出総額が1兆米ドルを超える最初の年となります。この転換は、フォーマル小売ネットワークの継続的な整備、都市部における消費の拡大、GCC経済圏および北アフリカの主要都市全体にわたるデジタル参加の深化によって支えられています。MENA小売市場はまた、若年層が多く、ブランド意識が高まり、利便性・品揃え・デジタルアクセスを組み合わせたモダンフォーマットに対してますます開放的になっている幅広い消費者基盤からも恩恵を受けています。競争行動はよりスケール主導型となっており、大手事業者は買収、店舗拡大、フォーマット革新、オムニチャネル投資を活用して集客を維持し、営業レバレッジを高めています。MENA小売市場は依然として物流の不安定さやチャネルのフォーマル化の不均一さという重大な摩擦に直面していますが、こうした圧力は資本力のある小売業者と中小規模事業者との格差をさらに広げています。[1]米国農務省海外農業局、「小売食品年次報告書、サウジアラビア、SA2025-0015」、USDA GAIN、apps.fas.usda.gov

レポートの主要ポイント

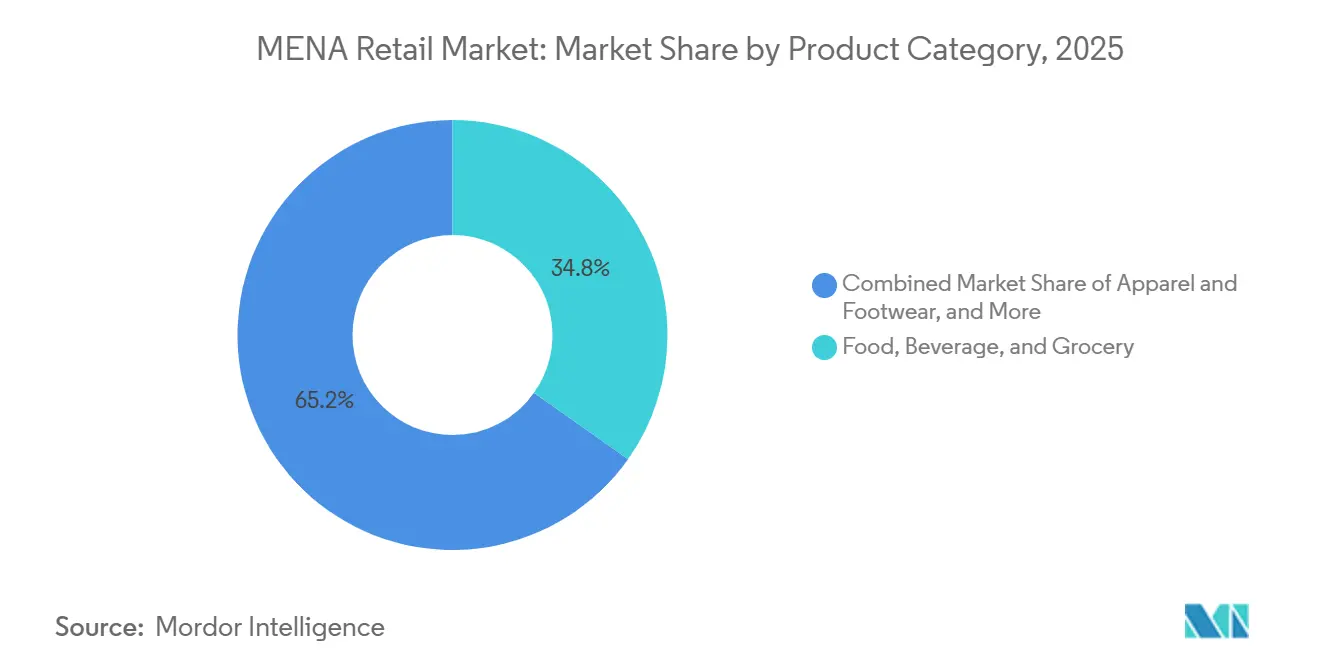

- 製品カテゴリー別では、食品・飲料・食料品が2025年に34.81%の収益シェアでトップとなり、美容・パーソナルケア・ヘルスケアは2031年までに6.73%のCAGRで拡大すると予測されています。

- 店舗タイプ別では、ハイパーマーケットおよびスーパーマーケットが2025年に収益の30.94%を占め、Eコマースおよびオンライン小売が2031年までに6.92%という最高のCAGRを記録すると予測されています。

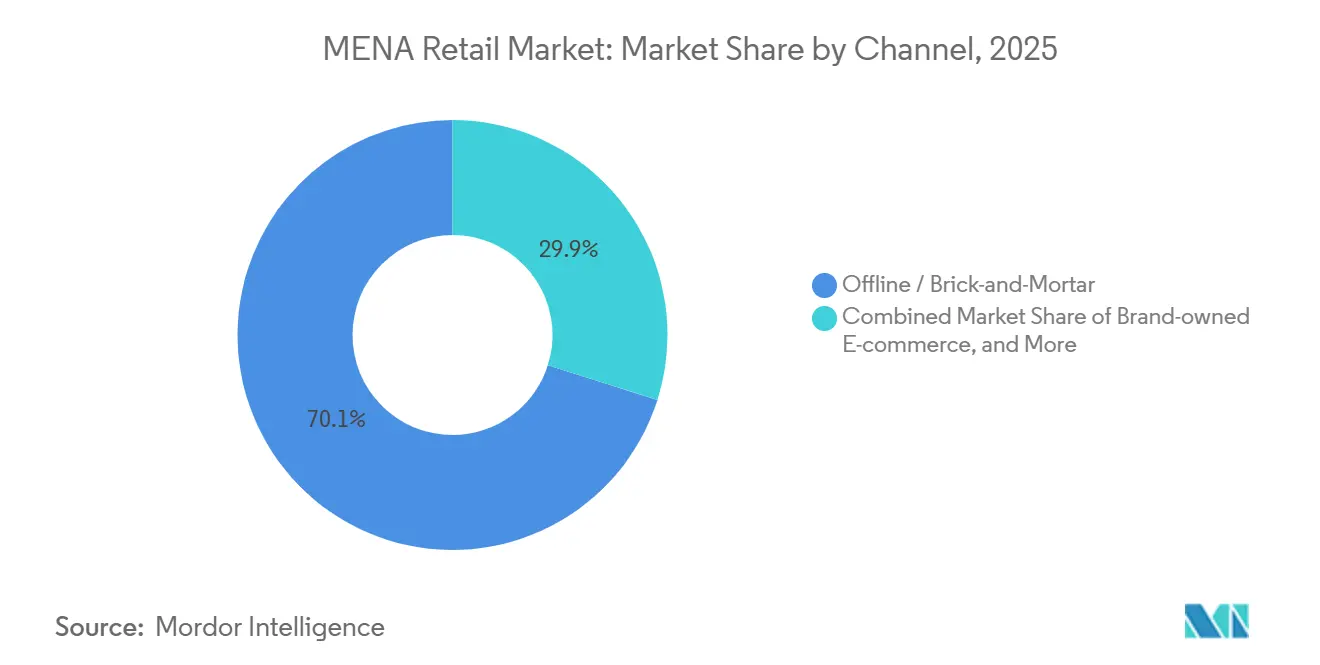

- チャネル別では、オフラインおよび実店舗が2025年の収益の70.12%を占め、クイックコマースは2031年までに7.57%のCAGRで拡大しています。

- 地域別では、GCCが2025年のMENA小売市場の62.64%を占め、北アフリカは2031年までに6.12%という最速のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

MENA小売市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組織化されたモダントレードの拡大 | +1.2% | GCCが中核、北アフリカへの波及あり | 中期(2〜4年) |

| オムニチャネルおよびEコマースの加速 | +1.0% | GCCが主要、エジプトとモロッコが加速中 | 中期(2〜4年) |

| 若年層主導のプレミアム化と裁量的支出 | +0.8% | GCC全域、エジプトの都市回廊が台頭 | 長期(4年以上) |

| ラマダンおよび宗教観光による需要急増 | +0.7% | サウジアラビア、GCC、主要な季節的時期のMENA全域 | 短期(2年以内) |

| オフラインのBNPLおよびローカル決済の普及 | +0.6% | サウジアラビア、UAE、クウェート、エジプト(黎明期) | 短期(2年以内)〜中期(2〜4年) |

| クイックコマースプラットフォームの急速な拡大 | +0.5% | UAE、サウジアラビア、エジプト都市圏が加速中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

組織化されたモダントレードの拡大

組織化されたトレードの拡大は、MENA小売市場にとって最も明確な構造的支援の一つであり続けています。これは、大規模事業者がより優れた調達、より強固なコンプライアンス能力、より広範なフォーマットカバレッジから引き続き恩恵を受けているためです。サウジアラビアでは、食品小売市場が2024年に500億米ドルを超え、消費者がパッケージ食品、より広い品揃え、より信頼性の高い小売環境へとシフトするにつれて、ハイパーマーケットとスーパーマーケットがその地位をさらに強化しました。同レポートはまた、パンダ、オサイム、タミミ、ビンダウード、ルルー、カルフールなどの主要チェーンがすでに広範な店舗ネットワークを運営しており、小規模な伝統的店舗よりも拡大の基盤が広いことを示しています。MENA小売市場全体において、これが重要なのは、モダントレードが単に売り場面積を増やすだけでなく、マーチャンダイジング、在庫管理、供給の一貫性における基準を引き上げているからです。この転換は、地域のよりフォーマルな部分において、ブランド小売、プライベートブランドの開発、生鮮食品の実行の経済性を改善しています。また、複数の都市クラスターにわたって店舗密度と運営規律の両方を管理できる事業者に向けて、競争の重心を移動させています。

オムニチャネルおよびEコマースの加速

オムニチャネルの採用は、MENA小売市場の中核的な成長レバーとなりつつあります。デジタルコマースはもはや一部のカテゴリーだけのサイドチャネルではなくなっているためです。ルルー小売は、2025年度のEコマース売上が38.6%成長したと報告しました。同時に、年度末までに店舗の半数がEコマース対応となっており、大手地域小売業者がオンラインフルフィルメントを別事業として扱うのではなく、物理的なネットワーク内に組み込んでいることを示しています。マジッド・アル・フッタイムは、2025年度にEコマース収益が20%成長し、クイックコマースが38%成長したと報告しており、確立された小売プラットフォーム内でのデジタル加速という同様のパターンを示しています。MENA小売市場において、この組み合わせが重要なのは、買い物客が同じブランドとの関係の中で、モバイルでの発見、店舗でのピックアップ、自宅への配送、アプリベースの補充の間をますます行き来するようになっているためです。したがって、オムニチャネルの実行は、ウェブサイトを追加することよりも、ブレンドされたショッピングジャーニーを中心に品揃え、価格設定、フルフィルメント、ロイヤルティを再設計することに関するものとなっています。これを正しく実行した小売業者は、GCCでデジタルトラフィックが増加し続け、北アフリカで徐々に深化するにつれて、シェアをより効果的に守ることができるでしょう。

若年層主導のプレミアム化と裁量的支出

若年層主導のプレミアム化は、MENA小売市場内のアドレサブルな機会を拡大しており、特にアイデンティティ、ウェルネス、利便性がリピート支出を促進するカテゴリーにおいて顕著です。サウジアラビアにおける女性の労働参加率の上昇は、利便性の高い高付加価値パッケージ食品、調理済み食品、パーソナルケア用品への需要を支えており、USDAは同国の最近の小売状況において女性が労働力の36%を占めていると指摘しています。ナフディ・メディカルの2024年年次報告書もまた、健康、美容、ケア志向の小売フォーマットが勢いを増していることを示しており、オンライン収益が40%増加し、プライベートブランド売上が12億サウジアラビア・リヤールを超え、デジタルヘルスサービスが拡大し続けています。MENA小売市場において、その結果は、選択したカテゴリーにより多くを支出する一方で、日常的な必需品については価格に敏感なままである消費者の組み合わせです。これが、プレミアム美容、ヘルスケア小売、ウェルネス関連製品、厳選された専門品揃えが、消費全体の数字だけが示唆するよりも速く重要性を増している理由です。また、大手小売業者が日常必需品にプライベートブランドを使用し、裁量的商品にプレミアムポジショニングを使用することで、バリューラダーの両端を維持しようとしている理由も説明しています。[2]統計総局、「労働市場統計2024年第4四半期」、サウジアラビア王国、gastat.gov.sa

ラマダンおよび宗教観光による需要急増

季節的な需要はMENA小売市場にとって主要なパフォーマンス促進要因であり続けており、ラマダンは店舗集客、バスケット拡大、プロモーション活において年間最大の集中ポイントの一つを生み出し続けています。提供された草稿によると、サウジアラビアの2026年ラマダン消費シーズンは総支出額が650億サウジアラビア・リヤールに達し、2025年のラマダンから12%増加しており、地域最大の消費センターにおける強い季節的需要を裏付けています。小売業者にとって、この効果は食品をはるかに超えており、ギフト、アパレル、美容、電子機器、フードサービス関連カテゴリーも、ピーク期間中の購買頻度の高まりと家族志向の支出の強化から恩恵を受けています。宗教観光はこのパターンを強化し、特に巡礼者の流れ、ホスピタリティの流れ、利便性支出が重なるサウジアラビアの主要小売回廊において、繰り返し発生する消費者需要を生み出しています。これはMENA小売市場内に信頼性の高いカレンダー効果を生み出し、ピーク需要期間のかなり前から在庫、人員配置、プロモーション、フルフィルメントウィンドウを準備できる事業者に報いています。また、スーパーマーケット、モール、薬局、専門店、デジタルチャネルがすべて異なるショッピングミッションを通じて季節的な恩恵に参加するため、フォーマットの多様性も支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紅海の物流ショックと輸入依存 | -1.0% | MENA全域、北アフリカおよびGCCの輸入依存市場で深刻 | 短期(2年以内)〜中期(2〜4年) |

| インフォーマルトレードと不均一なラストマイルインフラ | -0.9% | 北アフリカが主要、GCCの下位都市への波及あり | 長期(4年以上) |

| 信念に基づくボイコットとローカライゼーションコスト | -0.7% | GCC、紛争隣接期間のMENA全域 | 中期(2〜4年) |

| 値引きトレンドによる小売マージン圧力 | -0.5% | GCCの組織化された小売が最も影響を受ける | 中期(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

紅海の物流ショックと輸入依存

紅海ルート周辺の物流混乱は、MENA小売市場にとって依然として重大な抑制要因であり、地域の小売品揃えの大部分が依然として輸入品に依存しているためです。提供された草稿によると、迂回期間中にアジアからMENAへの輸送時間が10〜15日延長されており、運転資本、補充タイミング、季節商品の計画に圧力をかけています。USDAもまた、サウジアラビアが食料消費の最大80%を輸入に依存していることを指摘しており、地域の主要な小売システムが貨物コスト、貿易摩擦、外部供給の不安定さにどれほど晒されているかを示しています。MENA小売市場において、この露出は時間的制約があり低マージンのカテゴリー、特に生鮮食品、ファッション、電子機器に最も大きな打撃を与えます。したがって、より優れたローカル調達、より強固な計画システム、またプライベートブランドの管理を持つ小売業者は、輸送条件が厳しくなった際にマージンを守るより良い立場にあります。この抑制要因は一時的なものではなく構造的なものであり、短期間の混乱でさえ、複数の小売カテゴリーにわたって着地コスト、在庫の可用性、プロモーションのタイミングに影響を与える可能性があるためです。

インフォーマルトレードと不均一なラストマイルインフラ

インフォーマルトレードは、組織化された小売が深く根付いた伝統的および半フォーマルなチャネルと競合し続けている北アフリカにおいて、MENA小売市場の主要な制約であり続けています。提供された草稿は、主要な北アフリカ経済においてインフォーマルな経済活動が依然として大きいことを強調しており、モダントレードの浸透率が店舗開設計画が示唆するほど速く上昇しない理由を説明しています。主要都市以外での不均一なラストマイル物流、脆弱なコールドチェーンカバレッジ、第二層都市圏全体での一貫性のない配送経済性がこの課題を強化しています。MENA小売市場において、その結果はフォーマル化の曲線が遅くなることであり、小売業者はフォーマットの展開だけに頼るのではなく、信頼、物流、手頃な価格を同時に構築しなければならないためです。提供された参考文献の世界銀行の資料も、インフラの質と制度的条が地域全体で依然として不均一であるという広範な点を支持しています。これは、アドレサブルな機会は大きいものの、最もサービスが充実した都市以外でのスケール実行は、見出しの人口数字が示唆するよりも依然として困難であることを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:必需品がリード、ヘルスケアが収益構成を再形成

食品・飲料・食料品は2025年のMENA小売市場シェアの34.81%を占め、必需品が依然として地域全体の量と集客を支えていることを確認しています。このリーディングポジションは、食品需要の非裁量的な性質、ラマダン期間中の季節的購買の役割、GCCおよび北アフリカの都市におけるスーパーマーケットとハイパーマーケットの継続的な普及を反映しています。MENA小売業界において、食料品はまたリピート購買頻度から恩恵を受けており、小売業者がロイヤルティ、クロスセリング、近隣との関連性を構築するベースカテゴリーとなっています。家電・家庭用電化製品は、住宅拡大、世帯形成、湾岸地域の駐在員人口からの継続的な需要に支えられ、MENA小売市場において安定した役割を維持し続けています。アパレルおよびフットウェアも、若年層が多い人口構成、機会主導の支出、モールの集客が主要都市部でのカテゴリー回転を引き続き支えているため、重要であり続けています。デジタルチャネルがより速く成長する場合でも、食料品はMENA小売市場全体で最も頻繁に店舗訪問、配送需要、バスケット構築行動を結びつけるカテゴリーであり続けています。

美容・パーソナルケア・ヘルスケアは、MENA小売市場の製品カテゴリーの中で最速のペースで、2031年までに6.73%のCAGRで成長すると予測されています。これは、ウェルネス関連支出への需要の高まり、女性の労働参加率の向上、健康、セルフケア、利便性への広範なシフトを反映しています。ナフディの2024年年次報告書は、プライベートブランド売上が12億サウジアラビア・リヤールを超え、オンライン収益が40%増加し、ヘルスケア関連サービス活動が急拡大したことを示しており、ヘルスケア小売が狭義の薬局フォーマットではなく、より統合された商業プラットフォームになりつつあることを浮き彫りにしています。MENA小売業界において、この転換が重要なのは、製品、アドバイス、デジタルサービス、リピート顧客関係を組み合わせた高付加価値カテゴリーへの支出を引き込むためです。ホームケア、ホームインテリア、家具は住宅開発と都市世帯形成から引き続き恩恵を受けています。同時に、玩具、趣味、レジャー用品は、家族向けエンターテインメント支出が広がるにつれて、より小さいながらも関連性が高まっています。あまり目立たないカテゴリーの変化は、小売業者が管理するブランドの役割の拡大であり、プライベートブランドはマージンと顧客の粘着性を同時に改善できます。

店舗タイプ別:ハイパーマーケットが量を支え、デジタルチャネルがシェア獲得を加速

ハイパーマーケットおよびスーパーマーケットは2025年のMENA小売市場の30.94%を占め、大型フォーマットのモダントレードが依然として地域の量基盤を支えていることを示しています。これらの店舗は、必需品の買い物、幅広い品揃え、プロモーションの可視性、家族志向のショッピングミッションを一度の来店で組み合わせているため、依然として重要です。USDAのサウジアラビア小売レビューもまた、ハイパーマーケットとスーパーマーケットが伝統的な食品小売をますます支配しており、主要チェーンがすでに国内で大規模に展開していることを指摘しています。MENA小売市場において、大型フォーマットはフルフィルメント資産としても機能しており、小売業者はそれらを配送、クリック&コレクト、アプリ主導の補充のサポートにますます活用しています。これにより、ハイパーマーケットとスーパーマーケットは売り場面積だけを超えた関連性を持ちます。その課題は需要ではなく、より速いデジタル代替手段に対して集客を守るために、体験、品揃え、サービス基準を十分に高く維持する必要性です。

Eコマースおよびオンライン小売は、2031年までに6.92%のCAGRで最も成長が速い店舗タイプであり、MENA小売市場全体でデジタル参加がいかに急速に深化しているかを確認しています。ルルーは2025年度にEコマースが38.6%成長したと報告しました。比較として、マジッド・アル・フッタイムは同年にEコマース収益が20%成長したと報告しており、デジタルスケールが大手事業者にとってすでに意味のあるものになりつつあることを示しています。コンビニエンスストアもMENA小売業界で進化しており、都市部の消費者は大規模な週次の買い出し旅行よりも、より速いアクセス、近接性、ミッション主導の品揃えをますます重視しています。ディスカウントストアおよびキャッシュ&キャリーフォーマットは、価格意識の高い世帯のニーズに対して浸透率が低いように見え、専門店はプレミアム美容、ヘルスケア、ライフスタイル支出から引き続き恩恵を受けています。百貨店はより露出が高いように見え、集中型の専門チェーンとデジタルファーストの代替手段の両方からの圧力に直面しています。したがって、店舗の組み合わせは広がっていますが、最も強いパフォーマンスを示すのは通常、明確なショッパーミッションに合致し、より優れた実行を提供するものです。

チャネル別:オフラインが過半数を維持、クイックコマースがペースを設定

オフラインおよび実店舗は2025年のMENA小売市場の金額ベースで70.12%を占め、物理的な小売が依然として地域全体の主要な支出チャネルであることを確認しています。店舗主導の小売が依然として重要なのは、顧客が商品の確認、即時購入、家族のショッピングルーティン、モールや近隣小売の社会的役割を引き続き重視しているためです。MENA小売市場において、オフライン小売は置き換えられているのではなく、より利便性主導のフォーマット、より優れたアプリ統合、サービスと配送に関するより強い期待によって再形成されています。ブランド直営Eコマースとマーケットプレイス主導のEコマースはどちらも、小売業者がリーチとトラフィックのために大型プラットフォームを活用しながら直接的な顧客アクセスを維持しようとするにつれて拡大しています。このバランスは、ロイヤルティ、価格設定、配送速度がすべてピート購入に影響するカテゴリーにおいて重要です。また、デジタルチャネルがより速く拡大する中でも、物理的な小売が過半数のシェアを維持し続けている理由も説明しています。

クイックコマースは2031年までに7.57%のCAGRで成長すると予測されており、MENA小売市場で最も成長が速いチャネルとなっています。このチャネルの勢いは、特に食料品の補充、健康製品、家庭用必需品において、緊急性と利便性主導のショッピングミッションへのシフトを反映しています。38%のクイックコマース成長を示したマジッド・アル・フッタイムの2025年度の結果は、迅速なフルフィルメントが地域においてニッチなサービスからより確立された消費者行動へと移行しているという考えを支持しています。ソーシャルコマースも注目を集めており、製品の発見、プロモーション、取引経路がモバイルファーストの環境でより緊密に結びついています。したがって、MENA小売市場内のチャネルミックスは広がっていますが、速度、利便性、デジタルへの信頼が、誰が増分支出を獲得するかにとってより中心的になっています。時間の経過とともに、これは物理的なスペースだけでなく、顧客データ、ラストマイル配送、アプリエンゲージメントを管理する小売業者により多くの価値をシフトさせる可能性があります。

地域分析

GCCは2025年のMENA小売市場シェアの62.64%を占め、地域の明確な商業的中核であり続けています。サウジアラビアとUAEはそのポジションの双発エンジンであり続けており、両市場はより深いフォーマル小売、より高いデジタル採用、主要小売グループによるより活発な投資を組み合わせています。サウジアラビアでは、USDAが2024年の食品小売市場を500億米ドル超と推定し、主要なスーパーマーケットおよびハイパーマーケットチェーンがリーチを拡大し続け、必需品小売における同国の規模優位性を強化しました。USDA FAS。提供された草稿はまた、サウジアラビアの2026年ラマダン支出が650億サウジアラビア・リヤールに達したことを指摘しており、地域最大の市場においてピーク需要がいかに集中しているかを強調しています。UAEはより成熟したオムニチャネル構造と、より速いフルフィルメント、ロイヤルティ、フォーマット革新にすでに投資している高能力事業者の集積でサウジアラビアを補完しています。これら2つの市場が合わさって、より広いMENA小売市場にスケール、デジタル実行、モダントレード密度における強固な基盤を提供しています。

UAEは依然として地域で最も進んだ統合小売実行のテンプレートであり、マジッド・アル・フッタイムの2025年度の結果がその理由を説明しています。同社は売上高360億UAEディルハム、EBITDA51億UAEディルハム、Eコマース収益20%成長、クイックコマース38%成長を報告しており、デジタルと物理的な小売が別々のチャネルではなく、連携したシステムとして機能していることを示しています。ルルーの2025年度の結果も同じ地域パターンを示しており、売上高79億米ドル、2025年に20店舗を新規開設、2026年から2028年にかけてGCC全体で50店舗の開設パイプラインを計画しています。クウェート、オマーン、バーレーンは引き続き組織化された小売拡大の次の層として機能しており、ネットワーク密度が改善し、大手地域事業者が依然として店舗主導の成長の余地を見出しています。これにより、GCCは現在の需要だけでなく、新しいフォーマット、デジタルツール、ロイヤルティ主導の顧客モデルの主要なテスト場であり続けるため、MENA小売市場の中心に位置し続けています。地域の大手上場企業および同族経営グループは、後に隣接するMENA市場に広がる可能性のある基準を形成しています。

北アフリカはMENA小売市場で最も成長が速い地域クラスターであり、2031年までに6.12%のCAGRが予測されています。その機会は依然として大きく量主導であり、人口規模、都市成長、低いフォーマル小売浸透率が組織化されたフォーマットに長い滑走路を提供しています。同時に、MENA小売市場は北アフリカ全体で均一に発展するわけではなく、インフォーマルトレード、脆弱なラストマイルシステム、低い購買力がチャネルのフォーマル化のペースに引き続き影響しています。モロッコはより強く、より組織化された小売の勢いと高まる統合活動で際立っており、エジプトはその大きな人口と広範な食料品需要基盤により構造的に魅力的であり続けています。GCCスタイルの小売浸透率への収束への道は、物理的インフラ、物流品質、消費者の購買力が一緒に改善する必要があるため、段階的になる可能性が高いです。これは、北アフリカがMENA小売市場のより速く成長する側であり続ける可能性が高いことを意味しています。それでも、現在の予測期間にわたってGCCの営業経済性と必ずしも一致するわけではありません。[3]国際貿易局、「サウジアラビア - 国別商業ガイド:小売とEコマース」、米国商務省、trade.gov

競争環境

MENA小売市場はデュアルスピードの競争構造を持っており、GCCではスケール主導の統合が進み、北アフリカではより断片化した状況が続いています。大手事業者は、単に見出しのブランドプレゼンスだけでなく、店舗密度、デジタル実行、ロイヤルティシステム、垂直統合、ポートフォリオの幅を通じてますます競争しています。アル・フッタイムによる2025年9月のセノミ・リテールの49.95%株式取得(25億2,000万サウジアラビア・リヤール)と13億5,000万サウジアラビア・リヤールの株主ローン枠は、この方向性の最も強力な例の一つです。この取引が重要なの、資本力、地域小売リーチ、将来のデジタル能力を一つの構造で結びつけているためです。また、MENA小売市場がもはや有機的な拡大だけで定義されるのではなく、主要プレイヤーが戦略的取引を使用してポジションを加速させる意欲を持っていることも示しています。市場が断片化したままであっても、進行方向は明らかにより多くのスケールとよりフォーマル化に向かっています。

マジッド・アル・フッタイムはMENA小売市場において資産裏付けられた小売競争の最も明確な例の一つであり続けています。2025年度の結果は、売上高360億UAEディルハム、純利益36億UAEディルハム、モール稼働率98%超、Eコマース収益成長率20%、クイックコマース成長率38%を示しており、同社がいかに物理的・デジタル両面で強固な実績を持つかを示しています。同社はまた、オマーン、バーレーン、クウェートでハイパーマックスを立ち上げ、UAEでSAVAを立ち上げ、モール・オブ・ジ・エミレーツの変革に50億UAEディルハムを投じており、大手プレイヤーが新しい小売フォーマットとより高品質なデスティネーション資産の両方を通じて拡大していることを示しています。ルルーは同様の地域論理に従っており、2025年度の売上高は79億米ドル、2025年に20店舗を新規開設、強いEコマース成長、2026年から2028年にかけてGCC全体で50店舗のパイプラインを持っています。これらの例は、MENA小売市場がデータ活用、フルフィルメント速度、ロイヤルティ経済性を改善しながら物理的プレゼンスをスケールできる事業者をますます報いていることを示しています。したがって、小売のリーダーシップは店舗数だけでなく、統合された運営モデルを通じて構築されています。

ヘルスケアおよびウェルネス小売もMENA小売市場でより競争が激しくなっており、ナフディはその転換の明確な例を提供しています。ナフディの2024年年次報告書は、サウジアラビアとUAEに1,181店舗、2024年にUAEで10の新規薬局を追加、4つの新規ポリクリニックを開設、オンライン収益が40%増加して20億サウジアラビア・リヤールに達し、初のプライベートブランド医薬品を発売したことを示しています。2026年第1四半期、ナフディは収益成長率6.1%、ヘルスケア事業成長率34.8%、地域拡大成長率31.8%を報告しており、ヘルスケア小売がコアの薬局販売を超えて拡大していることを確認しています。これにより、MENA小売市場内でより広い競争の場が生まれており、薬局、美容チェーン、食料品事業者、デジタルプラットフォームがウェルネス関連支出でますます重複しています。最も成功する企業は、小規模な単一フォーマット事業者が対抗できない方法で、信頼、繰り返し需要、データ、サービス統合を組み合わせるものになる可能性が高いです。これが、市場が依然として地域的に多様で構造的に断片化したままであっても、競争が激化している理由です。

MENA小売業界リーダー

マジッド・アル・フッタイム

ルルー・リテール・ホールディングス

ンドマーク・グループ

アブドゥッラー・アル・オサイム・マーケッツ

ビンダウード・ホールディング

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:ドバイ・サウスは、小売・ライフスタイルコングロマリットのマジッド・アル・フッタイムと、620億UAEディルハム(168億8,000万米ドル)相当の複合用途マスターコミュニティを開発する主要協定を締結しました。2,200万平方フィートに及ぶこの開発は、アル・マクトゥーム国際空港の近くに戦略的に位置します。小売セクターにとって重要なことに、このプロジェクトはドバイ・サウスの拡大する人口のためのプレミアムなエンターテインメントおよびライフスタイルデスティネーションとして機能するよう設計された大規模な最先端ショッピングモールを核として展開されます。

- 2026年5月:アルシャヤ・グループはクウェートの不動産開発業者マバニーと主要協定を締結しました。この契約に基づき、アルシャヤはクウェートの近日オープン予定のアベンチュラ・モール(2026年第3四半期オープン予定)において、1万平方メートルを超える賃貸可能面積に20店舗以上を開設します。この大規模な出店により、H&M、ヴィクトリアズ・シークレット、スターバックスなどのグローバルブランドが導入されるとともに、ウルタ・ビューティーとプライマークの待望の地域初出店も実現します。

- 2025年10月:アパレル・グループはアラビアン・アレサール・グループと戦略的パートナーシップを締結し、サウジアラビア王国でのフットプリントを拡大しました。この協定により、リヤードのアル・シュバイリー・グランド・モール内に9,000平方メートルを超える小売スペースが確保され、24の国際ブランドを同時に立ち上げます。このメガローンチにより、カルバン・クライン、トミー・ヒルフィガー、スケッチャーズ、リーバイスなどのグローバル大手が新デスティネーションに進出し、国内のライフスタイルおよび小売経済を活性化するというサウジアラビアのビジョン2030の目標に直接沿うものとなっています。

- 2025年9月:アル・フッタイムはセノミ・リテールの49.95%株式を25億2,000万サウジアラビア・リヤール(6,700万米ドル)で取得する買収を完了し、バランスシートの強化と将来の拡大を支援するために13億5,000万サウジアラビア・リヤール(3,600万米ドル)の株主ローン枠も延長しました。

MENA小売市場レポートの調査範囲

| 食品・飲料・食料品 |

| アパレルおよびフットウェア |

| 美容・パーソナルケア・ヘルスケア |

| 家電・家庭用電化製品 |

| ホームケア・ホームインテリア・家具 |

| 玩具・趣味・レジャー用品 |

| ハイパーマーケットおよびスーパーマーケット |

| コンビニエンスストア |

| 専門店 |

| 百貨店 |

| ディスカウントストアおよびキャッシュ&キャリー |

| Eコマースおよびオンライン小売 |

| オフライン/実店舗 |

| ブランド直営Eコマース |

| マーケットプレイス主導のEコマース |

| ソーシャルコマース |

| クイックコマース |

| GCC | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| 北アフリカ |

| 製品カテゴリー別 | 食品・飲料・食料品 | |

| アパレルおよびフットウェア | ||

| 美容・パーソナルケア・ヘルスケア | ||

| 家電・家庭用電化製品 | ||

| ホームケア・ホームインテリア・家具 | ||

| 玩具・趣味・レジャー用品 | ||

| 店舗タイプ別 | ハイパーマーケットおよびスーパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| 百貨店 | ||

| ディスカウントストアおよびキャッシュ&キャリー | ||

| Eコマースおよびオンライン小売 | ||

| チャネル別 | オフライン/実店舗 | |

| ブランド直営Eコマース | ||

| マーケットプレイス主導のEコマース | ||

| ソーシャルコマース | ||

| クイックコマース | ||

| 地域別 | GCC | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| 北アフリカ | ||

レポートで回答される主要な質問

MENA小売スペースの現在の規模は?

MENA小売市場は2025年に9,200億米ドルと評価され、2026年には1兆米ドルと推定されており、2031年までに1兆3,100億米ドルに達すると予測されています。

地域の小売需要をリードする製品カテゴリーは?

食品・飲料・食料品が2025年に34.81%のシェアでトップとなり、必需品需要の役割、リピート購買頻度、広範なダントレード流通を反映しています。

MENAで最も急速に拡大している小売フォーマットは?

店舗タイプ別では、Eコマースおよびオンライン小売が2031年までに6.92%のCAGRで最も速く成長すると予測されており、クイックコマースはすべてのチャネルの中で7.57%のCAGRでトップとなっています。

GCCが地域の小売パフォーマンスを支配している理由は?

GCCは2025年の地域収益の62.64%を占めており、サウジアラビアとUAEがより強固なフォーマル小売の深さ、スケール事業者、より高度なオムニチャネル実行を組み合わせているためです。

MENA小売全体の成長に対する主な制約は?

主な制限は、輸入依存と物流混乱、北アフリカのインフォーマルトレード、感情主導のシフト時のローカライゼーションコスト、値引き主導の競争によるマージンの縮小です。

大手小売業者はMENAでどのように戦略を変えているか?

大手事業者は、買収、新しい店舗フォーマット、ロイヤルティシステム、プライベートブランド、Eコマース、サービス統合を活用して、地域全体でシェアを守り、営業レバレッジを改善しています。

最終更新日: