レーダーレベルトランスミッター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

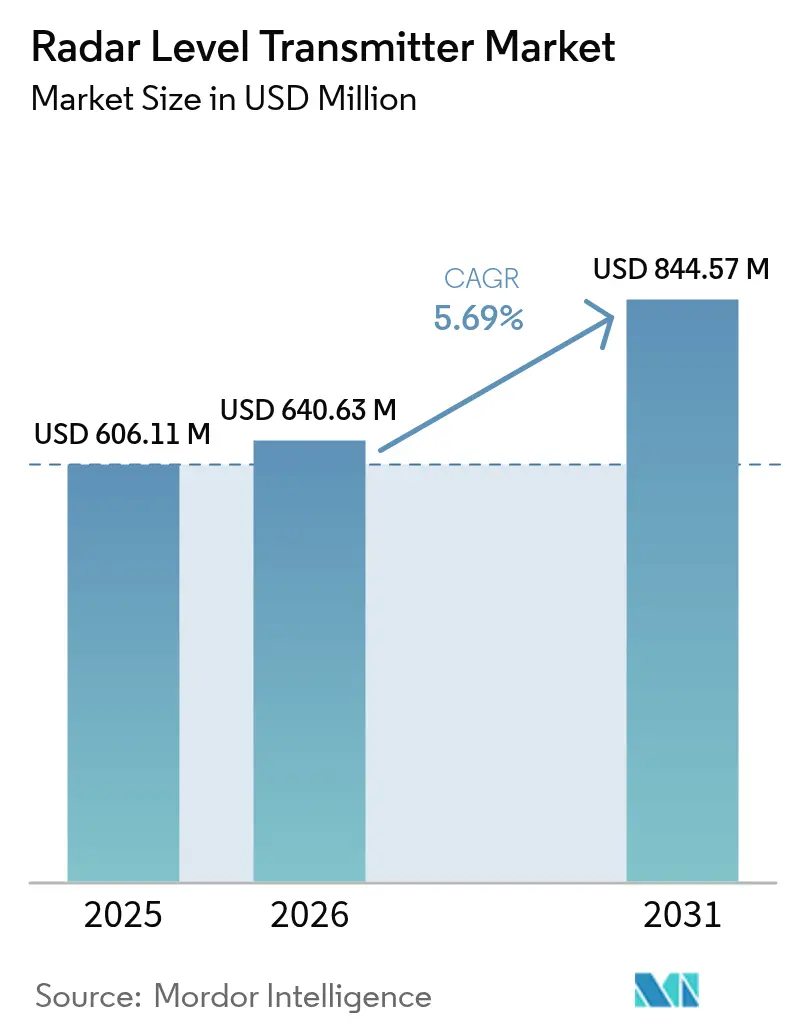

| 市場規模 (2026) | 640.63 百万米ドル |

| 市場規模 (2031) | 844.57 百万米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーダーレベルトランスミッター市場分析

レーダーレベルトランスミッター市場規模は2025年に6億611万米ドルと評価され、2026年の6億4,063万米ドルから2031年には8億4,457万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.69%です。需要は、より厳格な環境・安全規制を満たすために精密なレベル監視を必要とする産業自動化プログラムに支えられています。欧州の石油ターミナルにおける超音波から80 GHzレーダーへの技術移行、湾岸諸国全体での海水淡水化設備投資の拡大、および老朽化した北米水道施設における改修活動が主要な成長要因です。メーカーは、複雑な界面測定にガイドウェーブレーダーが適している中国の石炭化学プロジェクト、および予知保全を支援する無線・産業用インターネット対応センサーへの着実な移行からも恩恵を受けています。競争上の差別化は、アンテナの小型化、泡または低誘電率媒体向けの高度な信号処理、およびコミッショニング時間を短縮するサービスエコシステムにかかっています。

主要レポートのポイント

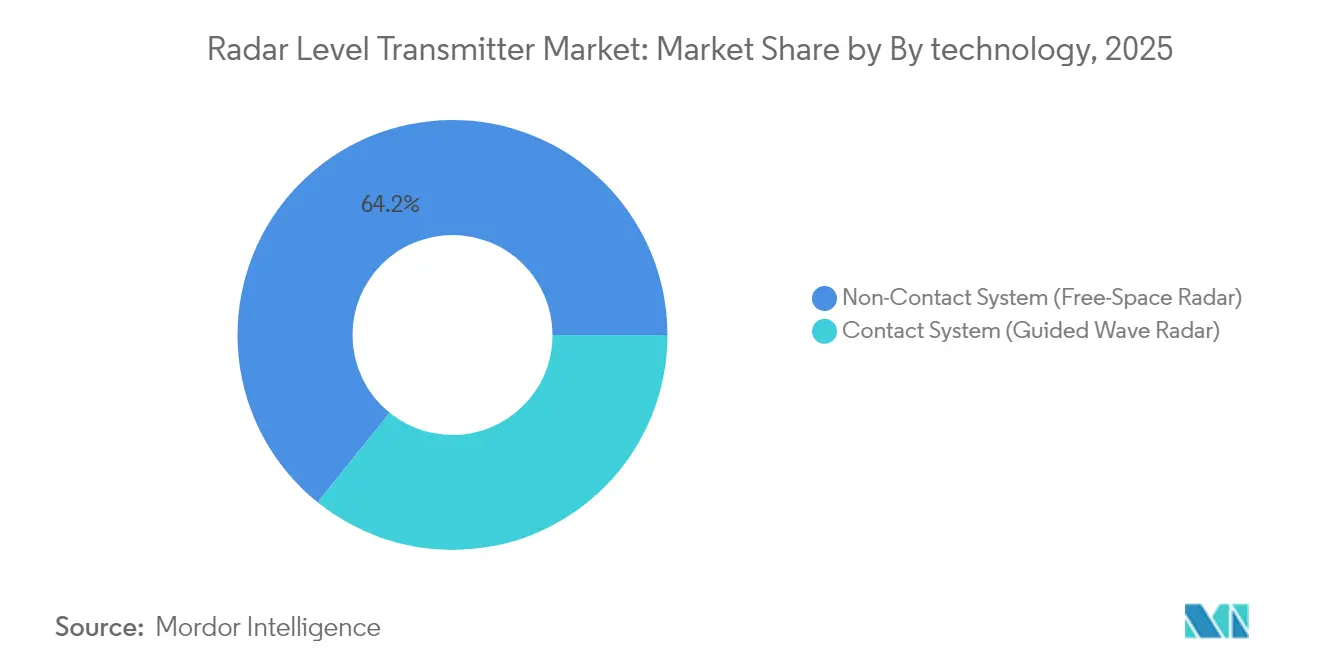

- 技術別では、非接触レーダーシステムが2025年のレーダーレベルトランスミッター市場シェアの64.20%を占めました。ガイドウェーブレーダーは2031年までに最速の年平均成長率6.63%を記録すると予測されています。

- 周波数帯域別では、Kバンドが2025年に37.40%の収益シェアを維持し、Wバンド周波数は2031年まで年平均成長率7.18%で成長すると予測されています。

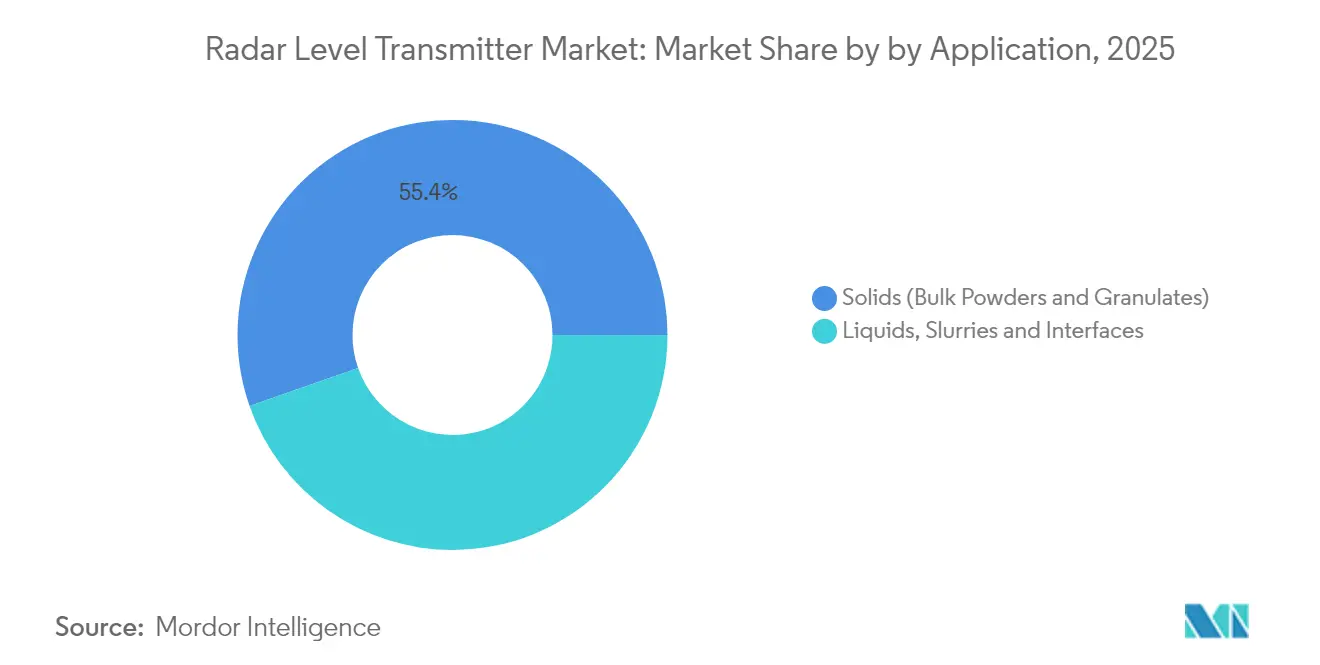

- 用途別では、液体・スラリー・界面測定が2025年のレーダーレベルトランスミッター市場規模の44.65%を占め、バルク固体用途は年平均成長率6.86%で拡大しています。

- エンドユーザー別では、石油・ガスセグメントが2025年のレーダーレベルトランスミッター市場規模の25.70%を占めましたが、水・廃水処理は2031年まで年平均成長率7.91%で拡大しています。

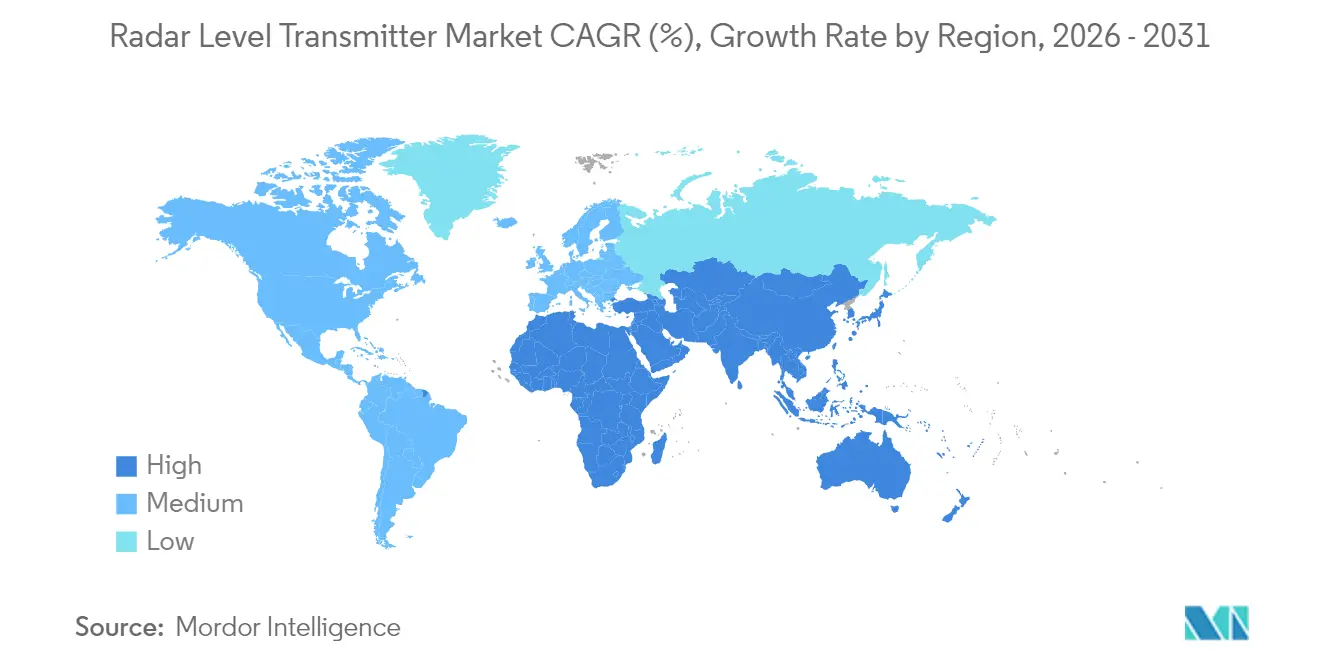

- 地域別では、北米が2025年に31.70%の収益シェアでトップとなり、アジア太平洋地域が2031年まで最高の年平均成長率7.28%を記録しています。

- Emerson、Siemens、Endress+Hauser、ABB、およびHoneywellは合計で2025年の世界レーダーレベルトランスミッター市場シェアの53.40%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のレーダーレベルトランスミッター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU石油ターミナルの過充填防止における80 GHzレーダーによる超音波センサーの代替 | +0.8% | 欧州、北米 | 中期(2〜4年) |

| GCCにおける海水淡水化設備投資ブームによるレーダー設置の促進 | +0.6% | 中東、北アフリカ | 長期(4年以上) |

| 中国の石炭化学における界面測定需要 | +0.5% | アジア太平洋、中国中心 | 中期(2〜4年) |

| 老朽化した米国水処理施設における産業用モノのインターネット対応機器の改修波 | +0.4% | 北米 | 短期(2年以内) |

| 北米クラフトブルワリーによる衛生的非接触レーダーの採用 | +0.2% | 北米 | 短期(2年以内) |

| オーストラリア鉱業のテーリングダムにおける泡耐性レーダー | +0.3% | アジア太平洋、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU石油ターミナルの過充填防止における80 GHzレーダーによる超音波センサーの代替

欧州の規制は高度な過充填防止を義務付けており、オペレーターは超音波ゲージを80 GHzレーダーに交換するよう促されています。狭いビーム角がマイクロ波エネルギーを集中させ、蒸気や温度変動を通じても信頼性の高い測定を実現する一方、コンパクトなアンテナ設計は浮き屋根を備えたタンクへの改修を簡素化します。メンテナンスフリーの運用と相まって、この技術は法令遵守を確保し、ライフサイクルコストを削減します。[1]KROHNE Messtechnik、「80 GHzレーダーレベル測定技術の詳細」、krohne.com

GCCにおける海水淡水化設備投資ブームによるレーダー設置の促進

サウジアラビア、アラブ首長国連邦、およびクウェートは合計で世界の海水淡水化能力の半分を占めています。新設の多段フラッシュおよび逆浸透プラントは、腐食性の高塩分ブラインに耐える非接触レーダーを必要としています。デジタル制御システムとの統合はエネルギー効率と水回収率を向上させ、レーダーを地域のEPC契約における標準仕様として定着させています。

中国の石炭化学における界面測定需要

ガイドウェーブレーダーは、中国の拡大する石炭化学コンプレックスにおける多相界面の課題を解決します。誘電率が変動する容器内での信頼性の高い検出は収率を保護し、より厳格な排出規制を満たすことで、静電容量式やフロート式技術に対するレーダーの優位性を強化しています。

老朽化した米国水処理施設における産業用モノのインターネット対応機器の改修波

米国の水処理インフラ近代化イニシアチブは、老朽化した機械式および超音波システムをデジタル対応ソリューションに置き換える産業用モノのインターネット対応レーダーレベルトランスミッターの広範な採用を推進しています。地方自治体の水道事業者は、遠隔監視と予知保全機能をサポートしながら継続的かつ正確な測定を提供するレーダー技術を優先しています。この技術の無線通信機能により、事業者は最大60%の人件費削減を実現しながら業務を最適化することができ、これはセクターにおける労働力制約を考慮すると重要な要素です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 泡が激しい反応器における信号損失 | -0.4% | グローバル、化学処理中心 | 中期(2〜4年) |

| ASEANにおける認定レーダー技術者の不足 | -0.3% | アジア太平洋、ASEAN諸国 | 長期(4年以上) |

| OEMスキッドにおける超音波に対する高い初期コスト | -0.2% | グローバル | 短期(2年以内) |

| 精度上の懸念を引き起こす低誘電率粉体 | -0.2% | グローバル、バルク固体用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

泡が激しい反応器における信号損失

厚い泡層はマイクロ波を減衰させ、エトキシル化または発酵容器のレベル制御を乱す偽エコーを引き起こします。高度な信号処理とレーダー・静電容量ハイブリッドプローブが緩和しますが、物理的な限界により極端な発泡状態でのレーダー透過は依然として制限されます。[2]Drexelbrook、「泡のトレンド」、drexelbrook.com

ASEANにおける認定レーダー技術者の不足

急速な工業化がスキル開発を上回るペースで進み、インドネシア、ベトナム、フィリピンでのプロジェクトコミッショニングとサービス対応が遅れています。ベンダー主催のアカデミーや電子学習ポータルが人材不足の解消を目指していますが、成果は徐々にしか現れないでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:非接触レーダーがリーダーシップを強化

非接触センサーは2025年の収益の64.20%を獲得し、腐食性または高温環境でのメンテナンスフリー運用への選好を反映しています。このサブセグメントは、信号対雑音比を向上させる周波数変調連続波(FMCW)プラットフォームに支えられ、年平均成長率6.58%で拡大するでしょう。ガイドウェーブレーダーは、界面検出や激しい泡が発生する環境でニッチを維持しています。コンパクトな80 GHzアンテナは、かつて超音波プローブに限定されていた容器への改修が可能となり、レーダーレベルトランスミッター市場の対応可能な需要を拡大しています。

ブルートゥースコミッショニングやセンサー内診断などのデジタル進歩はコンプライアンス監査を簡素化し、レーダーレベルトランスミッター産業の価値提案を高めています。サプライヤーは自己監視機能を労働力不足に対するヘッジとして位置付け、レーダーを企業資産パフォーマンスプラットフォームのコアノードへと昇格させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:Wバンドが加速

Kバンド(24〜26 GHz)は依然として2025年出荷量の37.40%を占め、費用対効果と幅広い認証で評価されています。しかし、Wバンド(76〜81 GHzおよび120 GHz)センサーは、攪拌機ブレードや狭いノズルを無視し、40 mのカラムや細長い醸造ケトルで信頼性の高い読み取りを実現する3度未満のビーム角により、年平均成長率7.18%を示しています。米国、EU、および中国の認証機関がWバンドのプロセス用途を承認し、歴史的な価格プレミアムを侵食するスケールメリットを促進しています。部品コストが低下するにつれ、Wバンドの普及はレーダーレベルトランスミッター市場における競争上のポジショニングを再構築するでしょう。

用途別:固体測定が転換点を迎える

固体(バルク粉体および粒状物)用途は2025年に依然として55.35%のシェアを占め、液体・スラリー・界面処理は機械式プラムボブからレーダーへと年平均成長率6.88%で移行しています。プローブ端投影やリアルタイム粉塵抑制アルゴリズムなどの革新により、セメントサイロや大豆粕ビンでの正確な読み取りが可能になっています。自動表面プロファイリングは穀物処理業者がブレンドを最適化しトラック積載の遅延を削減するのに役立ち、現代のサプライチェーン管理におけるレーダーの役割を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:水処理が石油・ガスを上回る

石油・ガスは2025年の売上の25.70%という最大のシェアを維持しましたが、排水規制の強化が水・廃水処理プラントを年平均成長率7.91%で推進しています。事業者は総所有コストを検討し、レーダーのゼロメンテナンス設計が超音波機器と比較した高い設備投資を相殺することを見出しています。地方自治体向けレーダーレベルトランスミッター市場規模は2026年から2031年の間に2,447万米ドル増加し、世界の増分需要の12.00%に相当すると予測されています。

地域分析

北米の31.70%の収益シェアは、成熟した石油、化学、食品産業と、水インフラのデジタルアップグレードを促進する連邦補助金に起因しています。事業者はクラウド接続レーダーを活用して現地訪問を削減し、クラフトブルワリーは積極的な定置洗浄サイクルに耐える衛生的なモデルを採用しています。

アジア太平洋地域は年平均成長率7.28%で成長エンジンとなっており、中国の石炭化学プラントとインドのスマートシティ廃水プロジェクトが牽引しています。オーストラリアの鉱山業者はテーリング管理に泡耐性80 GHzユニットを指定し、東南アジアのパーム油精製業者は粘着性媒体を処理するガイドウェーブモデルを求めています。

欧州はドイツの化学工業団地におけるプロセス最適化と、大陸全体でより厳格なタンクゲージング精度を義務付けるメタン排出規制に支えられ、着実な勢いを維持しています。スカンジナビアの事業者は寒冷気候の貯水池に適した低消費電力レーダーセンサーを調達し、持続可能性とサービス訪問の削減を重視しています。

中東の海水淡水化ブームが長期的な需要を支える一方、ラテンアメリカの銅・リチウム拡張は固体重視のレーダー展開を支援しています。アフリカのセメントおよび飲料セクターは、電化の普及に伴いコスト最適化された24 GHzユニットを採用しています。

規制環境

レーダー式レベル伝送器は、機能安全、防爆エリア認証、EMC、無線スペクトル規則、産業サイバーセキュリティにまたがる多層的なコンプライアンス体系の対象となる。安全計装アプリケーションでは、ベンダーは通常、IEC 61508(SIL対応の製品開発)に設計と文書を適合させる。危険場所への設置は通常、ATEX(欧州)、IECEx(グローバル)、cFMus認証(北米)などの地域スキームに従う。プラントが76〜81 GHzおよび新興のより高い周波数帯の高周波デバイスへの標準化を進める中、116 GHz〜250 GHz帯のLPR/TLPR機器に関するETSI EN 305 550-6などの無線アクセス要件が製品認証における新たなゲートとなり、産業環境向けのEN 61326-1のようなEMC要件と並んで対応が求められる。

接続機器に関するサイバーおよび検証要件も強化されつつある。ISA/IEC 62443シリーズは産業オートメーション・制御システムの保護のために広く参照されており、制御システムや資産性能プラットフォームと連携するIIoT対応レベル計測機器に対するセキュア・バイ・デザインの期待を強めている。2026年4月、NISTはIR 8259 Rev. 1を確定し、IoT製品メーカー向けの基本的なサイバーセキュリティ活動を概説しており、計測器サプライヤーはセキュリティ機能を文書化する際にこれを活用する頻度が高まっている。並行して、中国は2026年4月にGB/T 39404-2026(2026年11月施行)を公開し、産業用ロボット制御ユニットのセキュリティ要件を定めており、産業制御セキュリティに対する国家的な重視の広がりを反映し、接続型産業機器とそのエコシステム全体の調達要件に影響を与えている。

バリューチェーン分析

レーダー式レベル伝送器のバリューチェーンは、RFおよびマイクロ波コンポーネント(FMCWまたはパルス方式向けの発振器、ミキサー、トランシーバーモジュール)、アンテナシステム(ホーン、レンズ、パッチアレイ)、産業グレードの電子部品(プロセッサ、メモリ、電源管理、必要に応じた本質安全防爆バリア)から始まる。これらの入力は、RF・ファームウェア・信号処理(エコートラッキング、フォームやダストの除去)を開発し、機械的なプロセス接続を設計し、用途に合わせて材料を選定し、機能安全・防爆エリア・EMC・該当する場合はスペクトルをカバーする認証ワークストリームを実行する計測器OEMに流れ込む。校正と検証機能はますます機器レベルに組み込まれるようになり、差別化の重心はソフトウェア、診断、そして立ち上げを加速し監査可能性を支えるデジタルツールへと移行している。

下流では、製品は直接のOEM流通経路、オートメーション代理店、計装サービスパートナーを通じて、石油・ガス、化学、上下水道、鉱業、食品・飲料の各分野のエンドユーザーおよびEPCに販売される。プラントネットワーク統合(HARTや新しいイーサネット対応方式を含む)は、DCS/PLCベンダー、ゲートウェイプロバイダー、システムインテグレーターを取り込み、レーダーをより広範なオートメーションおよび資産管理プロジェクトに組み込んでいく。このチェーン全体にわたるOEM間の競争は、80 GHz帯のFMCWファミリーの拡張やリモート設定ツールの推進に見て取れ、例えば2025年11月にKROHNEがBluetoothおよびHART接続を備えたOPTIWAVE 1530および1560 FMCW伝送器を投入し、2026年6月にはHAWK Measurement SystemsがSenator H80 80 GHz FMCWシリーズを発売した。これらの発表はまとめて、高周波プラットフォームとデジタル立ち上げが導入サイクルの短縮にどのように活用されているかを裏付けている。

競争環境

レーダーレベルトランスミッター市場は中程度の集中度を示しています。5つのグローバルリーダーが2024年に合計54%の収益を占めましたが、地域の専門企業やOEM向け参入企業が価格圧力を中程度に保っています。Emersonの2025年「プロジェクト・ビヨンド」は、レーダーを機器から分析の要へと昇格させるAIデータファブリックを組み込んでいます。Siemensは、組立ラインの予測スループット向上のためにレーダーデータセットを処理する産業用基盤モデルを統合しています。Endress+HauserとSICKの協定により、ガス分析を含むポートフォリオが拡大し、統合的なオファリングのシナジーが生まれています。

VEGAの北米での拡大はリードタイムを短縮し、KROHNEはWバンドにおけるファーストムーバーの優位性を活用して改修プロジェクトを獲得しています。HoneywellとDanfossの提携はハイブリッド制御室内の相互運用性の摩擦に対処し、レーダータグがエッジからクラウドへの履歴管理システムにシームレスに統合されることを確保しています。無線・電池駆動の80 GHzデバイスを対象とするスタートアップが遠隔タンクファーム監視において既存企業に挑戦していますが、スケールの障壁は依然として存在しています。

レーダーレベルトランスミッター産業リーダー

Emerson Electric Co.

Siemens AG

Endress+Hauser Group

ABB Ltd.

VEGA Grieshaber KG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

無線化・遠隔立ち上げ対応のレーダー式レベル計測は、アクセス、安全性、電力の制約が従来計測機器の選択肢を限定していた遠隔タンクファーム、自治体資産、到達困難なプロセス容器に向けた導入経路を生み出している。目に見える推進力の一つは、完全無線化レーダー伝送器の商業化であり、2025年10月にEmersonがネイティブWirelessHART非接触レーダーレベル伝送器としてRosemount 3408を発表し、その後2026年の報道でもアクセス困難な資産向けのレーダー対応無線レベル監視が引き続き注目されている。これにより非接触レーダーの展開が従来の有線計装ループを超えて広がり、現場訪問の削減と資産可視性の向上を目指す改修プログラムとも整合している。

第二の機会は、標準化された80 GHz帯FMCW製品ラインおよび、旧来手法では精度やクラッター除去性能が制約されるより高周波なセンシングへの移行である。2026年のベンダー発表は、液体・固体向けのコンパクトな80 GHz FMCW設計への注力が続いていることを示しており、2026年6月にHAWK Measurement SystemsがSenator H80シリーズを発売し、2026年4月にHIKMICROがLRG10 80 GHz FMCWレーダーレベルメーターシリーズを発売した。同時期には、Endress+HauserがHeartbeat Technology対応のレーダー計測機器を推進するなど、内蔵診断機能と自己検証機能も注目されている。コンポーネントおよび特殊センシングのレベルでは、120 GHzクラスのトランシーバーおよび122 GHz産業用レーダーセンサーに関する2026年の動きが、振動や予知保全といった隣接する高精度モニタリング用途への道筋を示しており、プラントはIndustrial Internet対応の計測ノードを増やしながら、これをより広範なオートメーションアップグレードに組み込むことができる。

最近の業界動向

- 2026年4月:Endress+Hauserは、Heartbeat Technology機能、ガイド付き立ち上げウィザード、Ethernet-APL対応を追加した新世代80 GHz Micropilotレーダーセンサーを発表した。この更新は、証明試験の負担を軽減し、最新のイーサネット対応プロセスネットワークへの統合を簡素化する自己検証型計測器への移行を支えるものである。

- 2025年10月:Endress+Hauserは、80 GHz技術に基づき、液体・固体の両アプリケーションに対応するMicropilotレーダーファミリー(FMR10B、FMR20B、FMR30B)を発売した。用途を横断する共通プラットフォームの拡大は、エンドユーザーやEPCの標準化を支え、部品の複雑さの低減と、超音波式や機械式機器からの改修判断の加速に寄与する。

- 2024年7月:IECはIEC 62381:2024を発行し、プロセスオートメーションシステムに対する工場受入試験(FAT)および現地受入試験(SAT)の要件を定義した。システムレベルでの試験要件の明確化は、堅牢な診断機能と文書化された検証ワークフローを備えた計測器への需要を支え、より迅速な立ち上げとより一貫したプロジェクト引き渡しに寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、レーダー式レベル伝送器市場は、産業現場のタンク、サイロ、プロセス容器のレベルを測定・継続監視するために使用されるレーダーベースの計測機器(接触式・非接触式レーダー設計の両方を含む)から得られる収益を対象とする。

範囲の除外事項:本サイジングには、設置作業、プラントエンジニアリングサービス、超音波式やフロート式センサーなどの関連しないレベル測定技術は含まれない。

セグメンテーション概要

- 技術別

- 接触システム(ガイドウェーブレーダー)

- 非接触システム(フリースペースレーダー)

- 周波数変調連続波レーダー

- パルスレーダー

- 周波数帯域別

- CバンドおよびXバンド(6〜12 GHz)

- Kバンド(24〜26 GHz)

- Wバンド(76〜81 GHzおよび120 GHz)

- 用途別

- 液体、スラリーおよび界面

- 固体(バルク粉体および粒状物)

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 水・廃水

- 食品・飲料

- 発電

- 製薬・バイオテクノロジー

- 金属・鉱業

- 海運・造船

- その他産業(パルプ・紙、セメント)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは市場の境界を設定し、業界・地域別の最初の需要像を構築するために用いられた。精製・燃料スループット指標については米国エネルギー情報局(EIA)、産業エネルギーおよび投資動向については国際エネルギー機関(IEA)、固体計測需要を左右する鉱業・金属活動については米国地質調査所(USGS)などの公的資料に依拠した。

また、上下水道のコンプライアンス動向については米国EPAや同様の各国環境当局の資料を参照し、税関や各国統計局が発表する貿易データや産業生産系列も確認した。これらの入力は、企業の開示資料、投資家向け資料、製品カタログ、信頼性のある報道内容によって補完し、典型的な用途適合性や更新サイクルを把握した。企業の事業リスクや特許出願強度を相互確認するため、企業財務や特許データベースを対象とする有料サブスクリプションを選択的に利用した。ここに挙げたソースはあくまで例示であり、作業中はデータ収集、検証、確認のためにその他の公的資料も利用した。

一次インタビューおよび調査

一次調査は、実際のプロジェクトにおいてレーダー式レベル伝送器がどのように選定・購買されているか、また価格やリードタイムがどのように変動しているかを検証することに重点を置いた。石油・ガス、化学、水道事業、電力などのプロセス産業における計測機器サプライヤー、チャネルパートナー、エンドユーザーの組み合わせにヒアリングを行った。これらの入力は、用途別(液体対固体)の採用状況を確認し、APAC、EMEA、南北アメリカ間の地域別需要の差異を検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC:41% |

| ミッドティア:50% | 部門・事業責任者:38% | EMEA:33% |

| 小規模プレイヤー:22% | マネージャー:48% | 南北アメリカ:26% |

市場規模の算定と予測

サイジングは、業界の支出プールと資産活動を最終用途別に再構築し、それを普及率と更新ロジックを用いてレーダー式レベル伝送器の需要に変換するトップダウン方式から始める。実務上は、炭化水素処理、化学生産、電力・蒸気システム、自治体・産業用水処理といった主要な需要拠点をマッピングする。これらの現場は、タンク、反応器、貯蔵ユニットの導入基盤が大きいためである。

主要なモデル入力には、プロセス産業の資本支出の方向性、用途タイプ別のレーダー対他のレベル計測技術の使用割合、設置済み計測器の更新サイクル、技術選択(ガイド波対非接触)別および計測に使用する周波数帯別の一般的な価格帯が含まれる。地域別の重み付けは、産業生産動向とプロジェクト追加状況に基づいて設定され、その後、受注状況が改善または鈍化している地域に関するヒアリングからのフィードバックを用いて補正する。

予測は、短期の受注パターンに対する短期系列平滑化を伴うシナリオ分析を用いて作成される。前提条件は、プラントアップグレードやコンプライアンス主導の投資に関する実務者の見込みと照合される。総計は、チャネルチェックからの価格×出荷量サンプル代理指標といった選択的なボトムアップ近似によって裏付けられ、用途レベルのデータが不完全な場合には保守的な普及率の範囲を適用することでギャップに対応する。

データ検証と更新サイクル

検証は、モデルの出力を、地域産業生産動向、上流・下流のプロジェクトパイプライン、水インフラ活動の変化といった独立した指標と比較することで行う。差異が見つかった場合は、範囲マッピング、価格の前提、需要認識のタイミングを再確認し、単発プロジェクトが実勢を歪めないようにする。

最終承認の前に、計算を再現し主要な前提を検証する段階的なアナリストレビューを行う。新たな不一致が生じた場合は、選定したインタビュー対象者への再接触も行う。レポートは年次で更新し、プロセス産業の支出や供給可用性に影響を与える重大な事象が発生した場合には中間的な更新を行う。納品直前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにする。

Mordor Intelligenceのレーダー式レベル伝送器市場規模と他の公開推定値との比較

レーダー式レベル伝送器の市場規模が発行元ごとに異なるのは通常のことであり、それは各発行元が独自の方法で境界を設定しており、その選択が集計対象となる収益プールに直接影響するためである。差異は、基準として用いる年、為替レートのタイミング、急速なアップグレードを前提とするか、より緩やかな更新サイクルを前提とするかによっても生じる。

主なギャップは通常、計測機器の範囲に何が含まれるか、および需要が実際のプラント活動にどのように結び付けられているかに関して生じる。Mordor Intelligenceは、導入済み資産の更新サイクルとエンドユーザーの資本支出動向を追跡することで、すべての産業オートメーション支出を対象市場とみなすのではなく、測定可能なタンクおよび容器の需要にモデルを固定しており、この点が通常、差異の起点となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 640.63 M (2026) | |

| 業界調査発行元A | USD 656.35 M (2025) | 異なる基準年とより長い予測期間を採用しており、そのサイジングに関する注記は、2026年を起点とする場合と比べて為替換算や価格の前提を変化させうる、より広範な地域集約とタイミングを示唆している。 |

| 業界調査発行元B | USD 809.00 M (2024) | より初期の年でより高い値を示しており、これは関連する計測機器の収益やより広範な用途カテゴリーが取り込まれている場合、またガイド波対非接触の採用比率と価格構成の前提が厳密に紐づけられていない場合に生じ得る。 |

三つの数値を合わせて見ると、主な教訓は、範囲とタイミングの決定が計算そのものと同じくらい重要であるということである。当社のアプローチは、需要構築が最終用途の活動と実際の採用率に結び付けられており、その後インタビューによる確認を通じて補正されるため、追跡可能性を維持している。その結果、最終的な値は再現可能であり、年次で監査しやすいものとなっている。

レポートで回答される主要な質問

レーダーレベルトランスミッター市場の現在の価値はいくらですか?

市場は2026年に6億4,063万米ドルと評価されており、2031年までに8億4,457万米ドルに達すると予測されています。

レーダーレベルトランスミッターで最も急成長している地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジアにおける産業建設に支えられ、年平均成長率7.28%で拡大しています。

80 GHzレーダーセンサーが石油ターミナルで超音波機器に取って代わっている理由は何ですか?

狭いビーム角、蒸気や温度変動への耐性、およびEUの新しい過充填防止規制への準拠により、80 GHzレーダーはより信頼性が高くなっています。

最も高い成長が見込まれるエンドユーザー産業はどれですか?

水・廃水処理が年平均成長率7.91%でトップとなっており、事業者が資産をデジタル化し、より厳格な排水規制を満たすためです。

Wバンド周波数はどのように測定精度を向上させますか?

Wバンドの高周波数は3度未満のビーム角を生み出し、容器内部を回避して近接した液体界面に対してより鮮明な分解能を提供します。

ASEAN市場でのレーダーの広範な採用を妨げているものは何ですか?

認定技術者の不足が設置とメンテナンスを複雑にし、強い需要にもかかわらずプロジェクトを遅延させています。

最終更新日: