グラフィックデザイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

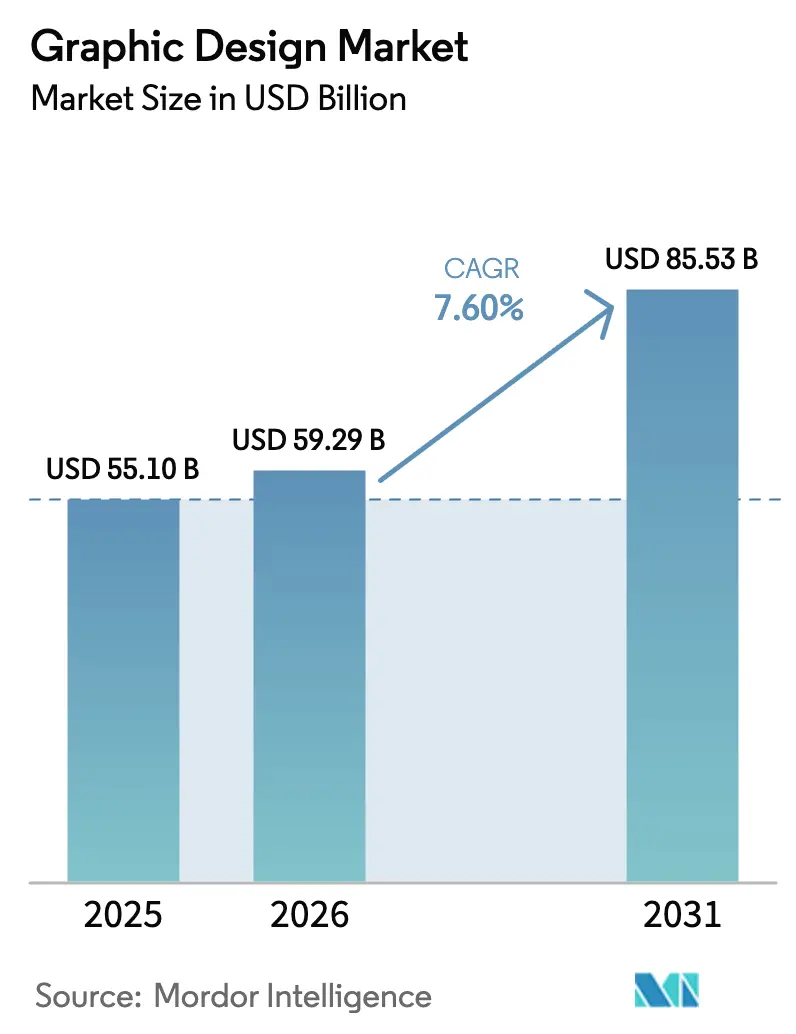

| 市場規模 (2026) | 59.29 十億米ドル |

| 市場規模 (2031) | 85.53 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフィックデザイン市場分析

グラフィックデザイン市場規模は2026年に590億9,000万米ドルと推定され、2025年の551億米ドルから成長し、2031年には855億3,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率7.60%で拡大します。現在の拡大は、デザインのターンアラウンドを短縮しつつ大企業・中小企業へのアクセスを広げるAI強化型サブスクリプションプラットフォームによって支えられています。ブランドが常時稼働のオムニチャネルキャンペーンを管理する中、デジタルコンテンツ量は増加し続けており、一貫したビジュアルアイデンティティの必要性が高まっています。生成AIツールは定型的な制作作業を自動化し、デザイナーが戦略的な創造性に集中できる環境を整えています。AdobeのFireflyプラットフォームだけで2025年に年換算1億2,500万米ドルの経常収益を生み出しました。フリーランスマーケットプレイスは人材へのアクセスを広げ、価格の透明性を保つ一方、ESG報告規制はデータ集約型ビジュアライゼーションへの専門的需要を生み出しています。北米が地域別の勢いをリードしていますが、アジア太平洋地域は企業がeコマースとモバイルファーストマーケティングを採用するにつれ、最も速い成長を示しています。

主要レポートのポイント

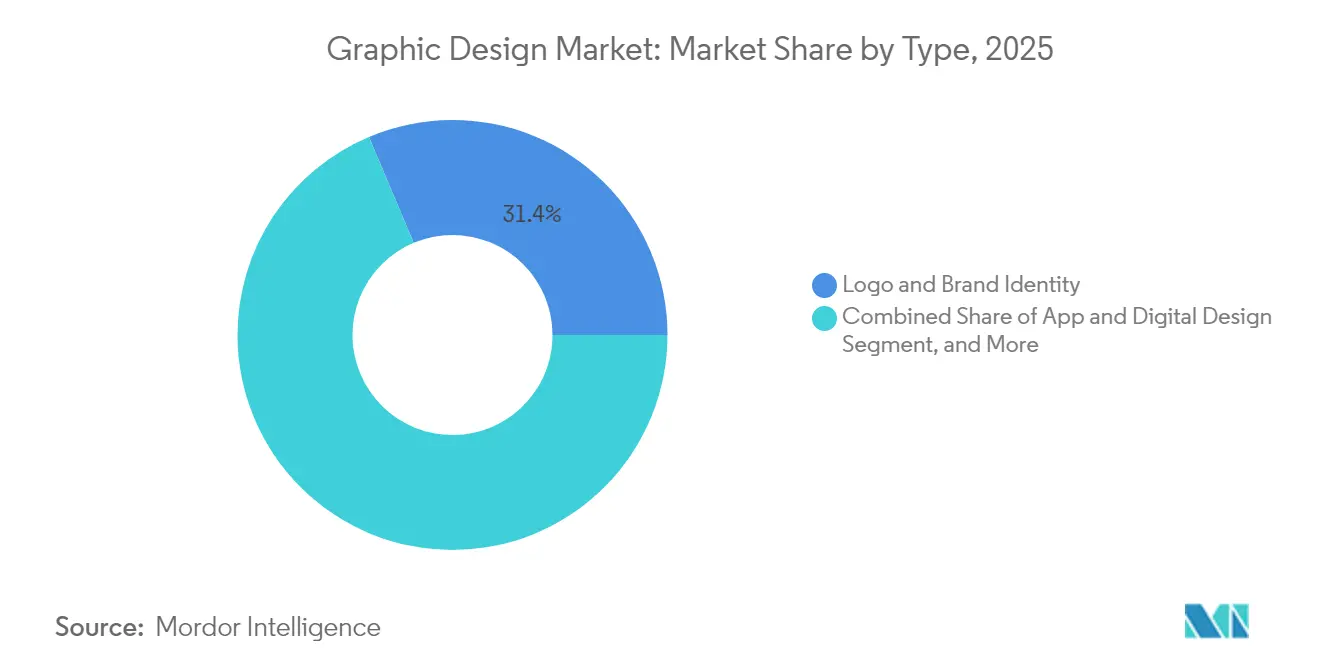

- サービスタイプ別では、ロゴ・ブランドアイデンティティが2025年のグラフィックデザイン市場シェアの31.35%を占め、AR/VR・3Dビジュアルデザインは2031年にかけて年平均成長率14.30%で拡大する見込みです。

- プラットフォーム別では、オンラインデザインプラットフォームが2025年のグラフィックデザイン市場規模の63.60%を占め、フリーランサーマーケットプレイスは2031年にかけて年平均成長率12.10%と最も高い成長率が予測されています。

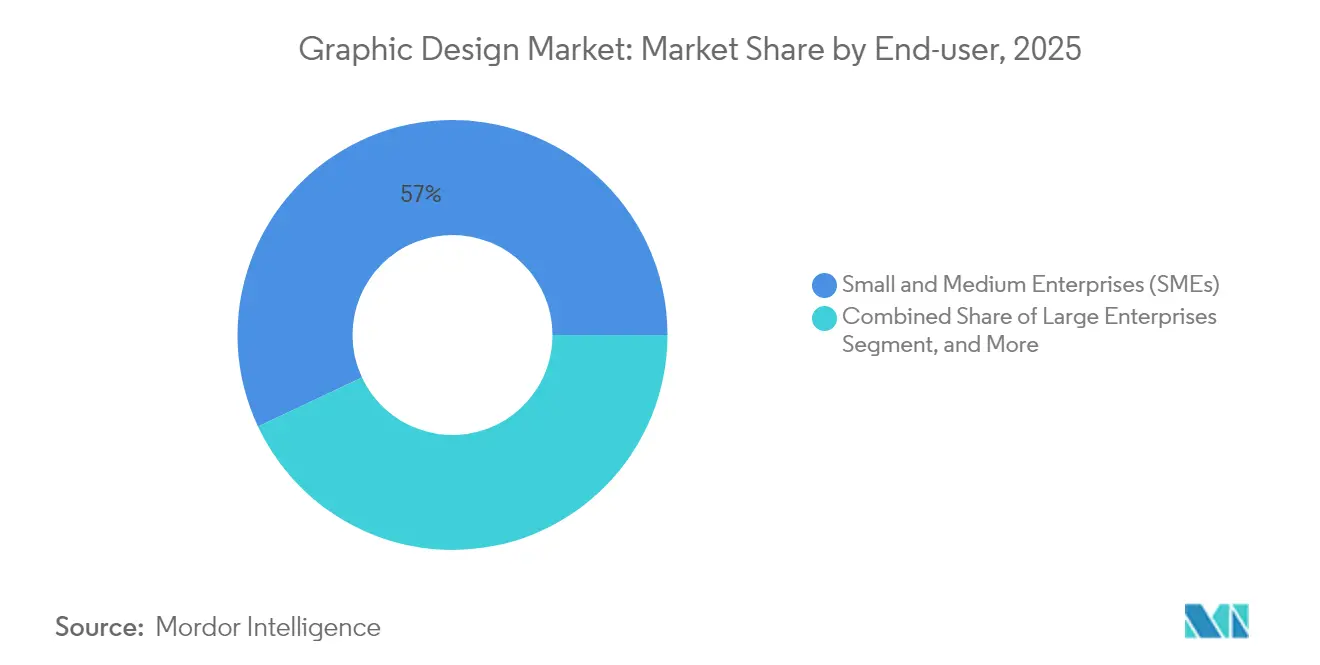

- エンドユーザー別では、中小企業が2025年のグラフィックデザイン市場規模の57.00%を占め、大企業は2031年にかけて年平均成長率10.90%で拡大しています。

- サービスモデル別では、DIY SaaSツールが2025年のグラフィックデザイン市場規模の44.60%を占め、サブスクリプションデザインサービスが年平均成長率13.20%で最も速く成長しています。

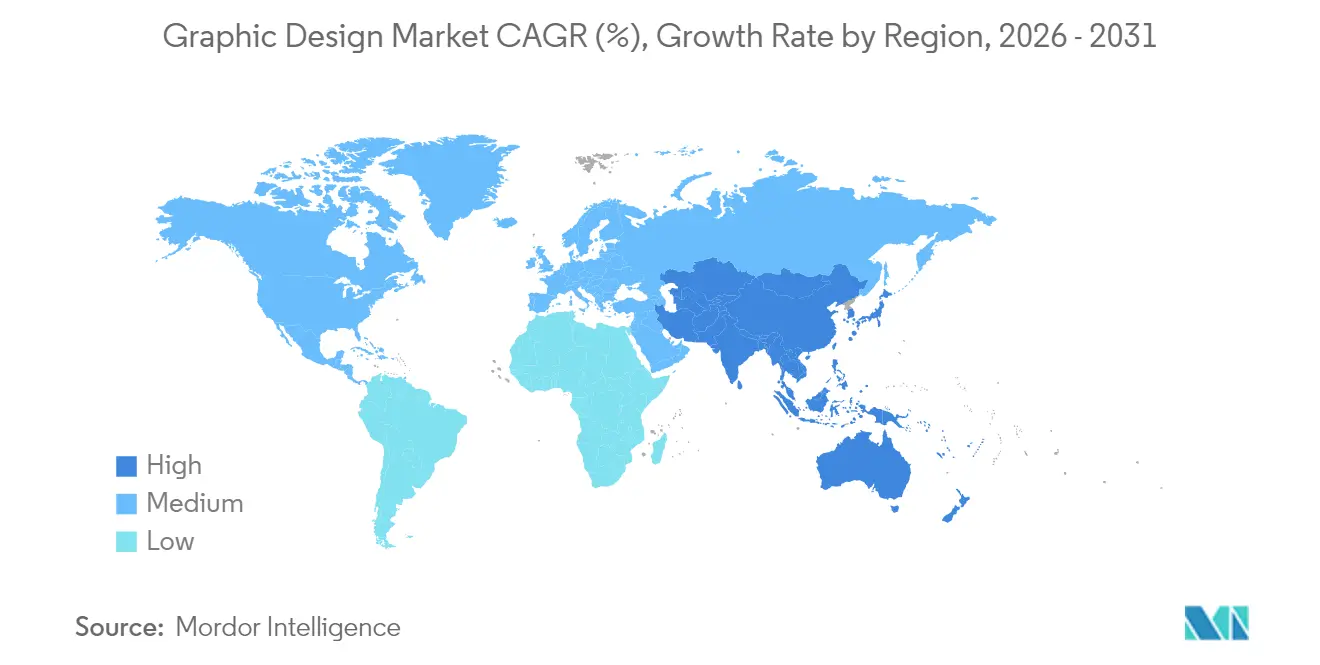

- 地域別では、北米が2025年のグラフィックデザイン市場シェアの39.10%をリードし、アジア太平洋地域は2031年にかけて年平均成長率11.10%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグラフィックデザイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルコンテンツおよびオムニチャネルマーケティングへの 需要増加 | +2.1% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 手頃なデザイン資産を必要とする 中小企業のeコマース急増 | +1.8% | グローバル、アジア太平洋・ ラテンアメリカで強い | 短期(2年以内) |

| グローバルなフリーランス・ リモート人材プールがリーチを拡大 | +1.4% | グローバル、広範な影響 | 長期(4年以上) |

| 生成AIが 「サブスクリプションとしてのデザイン」モデルを促進 | +2.3% | 北米・欧州が先行し、 アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ESG報告規制が データビジュアライゼーション需要を促進 | +0.9% | 欧州・北米、 アジア太平洋地域でも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルコンテンツおよびオムニチャネルマーケティングへの需要増加

オムニチャネルマーケティングは現在、ブランドにソーシャルメディア、ウェブサイト、アプリ、印刷物にわたる統一されたデザインの維持を義務付けています。Creative Cloudのサブスクリプションは2025年第1四半期に42億3,000万米ドルの収益に達し、企業が継続的なクロスプラットフォーム制作のためにチームを整備していることを裏付けています。[1]Adobe Inc.、「アドビが第1四半期の過去最高業績を発表」、news.adobe.com コンテンツのパーソナライゼーションはさらに資産要件を増大させており、スケールでブランドの整合性を維持するアジャイルなデザインシステムがグラフィックデザイン市場において優先されています。

手頃なデザイン資産を必要とする中小企業のeコマース急増

中小企業の72%がデータを意思決定に活用し、コンバージョン率向上のためにプロフェッショナルなビジュアルに依存しています。[2]経済協力開発機構、「ショックと移行を管理するための中小企業のデジタル化」、oecd.org 月額549〜1,299米ドルで提供される無制限リクエストサブスクリプションは、資金に敏感なオーナーに訴求しながら、グラフィックデザイン市場への安定した需要を生み出しています。

グローバルなフリーランス・リモート人材プールがリーチを拡大

強化されたコラボレーションツールが場所の障壁を取り除き、企業が世界中のニッチなスキルを活用できるようにしています。Upworkは2025年に総サービス取引高41億米ドルを実現し、クリエイティブ業務を求める81万2,000人のアクティブクライアントにサービスを提供しました。この国境を越えた人材プールは、グラフィックデザイン市場に価格の柔軟性と豊かな専門知識の両方をもたらしています。

生成AIが「サブスクリプションとしてのデザイン」モデルを促進

AIは現在、数秒以内にレイアウトを下書きし、フォーマットを適応させ、バリアントを磨き上げることができ、定額制の無制限パッケージを商業的に実現可能にしています。Adobe Fireflyはその収益面での優位性を示しており、プラットフォームは自動化された制作に人間の監視を組み合わせ、スケールで迅速なターンアラウンドを実現しています。このような統合は、クライアントにとってのコストの確実性と、プロバイダーにとっての予測可能な経常収益を一致させます。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 激しい価格競争が サービスを商品化 | −1.6% | グローバル、成熟市場で深刻 | 短期(2年以内) |

| 知的財産侵害・盗用への 懸念がクライアントを遠ざける | −0.8% | グローバル、北米・欧州で 規制上の焦点 | 中期(2〜4年) |

| AIテンプレートの飽和が 知覚価値を低下 | −1.2% | グローバル、中堅 プロバイダーに課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

激しい価格競争がサービスを商品化

オープンマーケットプレイス上の数千のプロバイダーが横並びの価格比較を促し、中堅スタジオのマージンを圧迫しています。Upworkの2024年の人員削減は、この背景に対してコストを6,000万米ドル削減し、エンタープライズポジショニングを強化することを目的としていました。

知的財産侵害・盗用への懸念がクライアントを遠ざける

AI生成画像の所有権の不明確さがリスク回避型企業を悩ませています。Adobeのコンテンツクレデンシャルイニシアチブは出所を証明しようとしていますが、法的なグレーゾーンが依然として調達サイクルを長引かせています。慎重な購買者はグラフィックデザイン市場内でのコミットメントを遅らせたり縮小したりする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:AR/VRの成長がブランドアイデンティティ基盤の上に構築

ロゴ・ブランドアイデンティティは2025年のグラフィックデザイン市場規模において172億7,000万米ドル、31.35%のシェアで支配的な地位を占めました。企業は関連性を維持するためにコアマークの刷新を続けており、このセグメントを収益の柱として維持しています。AR/VR・3Dビジュアルデザインは規模は小さいものの、トレーニング、小売プレビュー、体験型コマースが没入型コンテンツを必要とするため、年平均成長率14.30%で成長すると予測されています。これらのアプリケーションは専門的なパイプラインを必要とし、スタジオがプレミアム料金を請求でき、価格競争へのエクスポージャーを軽減します。

AR/VRの勢いは、複合現実エンゲージメントへのより広い転換を示しています。例えば、自動車メーカーはリモートでの顧客ウォークスルーのためにデジタルツインをレンダリングし、不動産デベロッパーは購入決定を加速させるバーチャルツアーを提供しています。ヘッドセットの普及が拡大するにつれ、需要は空間デザインの専門知識へとさらに傾き、グラフィックデザイン市場への持続的な成長をもたらします。

プラットフォーム別:マーケットプレイスが統合スイートとの差を縮める

オンラインデザインプラットフォームは2025年のグラフィックデザイン市場において350億4,000万米ドルの収益を記録し、63.60%のシェアを保持しました。ドラッグ&ドロップの簡便さとサブスクリプション階層は、迅速なターンアラウンドを求める非デザイナーに適しています。フリーランサーマーケットプレイスは年平均成長率12.10%で成長すると予測され、グローバルな人材価格と多様なスキルの深さを活用しています。オフラインスタジオは現在、リアルタイムのワークショップと戦略的インプットがスピードを上回る複雑な案件に集中しています。

プラットフォームの分割は明確な購買者の好みを反映しています。セルフサービスユーザーはコストを最小化するためにテンプレートの一貫性を受け入れる一方、カスタムを求める人は直接的なコラボレーションを重視します。自動化ツールと人間のフリーランサーを統合したクロスプラットフォームバンドルが、クライアントを単一のエコシステム内に留めるハイブリッドモデルとして台頭しており、グラフィックデザイン市場内の競争をさらに激化させています。

エンドユーザー別:公共部門のデジタル義務が政府支出を押し上げる

中小企業は2025年のグラフィックデザイン市場規模に314億1,000万米ドルを投入し、オンラインストアフロントがコンバージョンのために説得力のあるビジュアルに依存しているため、引き続きコアボリューム貢献者であり続けます。大企業はすでに飽和状態にあり、より緩やかに拡大していますが、多言語ブランドガバナンスや没入型製品デモなど、より高価値なエンゲージメントを委託しています。年平均成長率10.90%で成長する大企業は、市民向けポータルのアップグレードとアクセシビリティ基準への準拠のために予算を動員し、新たな調達パイプラインをもたらしています。

公共機関は中小企業サプライヤーを指定するOASIS+などのフレームワークに依存しており、中堅デザイン会社の機会を広げています。ESG報告とオープンデータの義務化が高度なインフォグラフィックを促進し、成功するベンダーは政策リテラシーとストーリーテリングの技術を組み合わせ、グラフィックデザイン市場でプレミアム料金を獲得しています。

サービスモデル別:サブスクリプションが収益の予測可能性を再形成

DIY SaaSツールは2025年の好みの44.60%を占め、自己編集テンプレートへの広範な親しみを反映しています。しかし、年平均成長率13.20%で成長するサブスクリプションデザインサービスは、固定月額支出を求める財務部門と一致しています。AIに支えられた無制限リクエストキューは2日間のターンアラウンドを実現し、プロバイダーは自動化されたバリアント生成によってマージンを維持しています。フルサービスエージェンシーは現在、高インパクトなキャンペーンをターゲットとする戦略的パートナーとして自らを位置づけ、オーダーメイドの価格設定を正当化しています。

企業がデザインを資本的支出型のプロジェクト費用ではなく運営費予算に組み込むにつれ、サブスクリプションの採用が広がっています。ManyPixelsや同様のオペレーターはワークフローオーケストレーションを洗練させ、基本的なタスクをAIを通じてルーティングし、ニュアンスのある案件には人間の専門家を確保しています。この二層モデルはスループットを向上させながら職人技を維持し、グラフィックデザイン市場内でのスケールエコノミーの優位性を強化しています。

地域分析

北米は2025年のグラフィックデザイン市場シェアの39.10%に相当する215億5,000万米ドルを貢献しました。支出はエンタープライズソーシャル広告量と成熟したクリエイターエコノミーによって支えられています。Creative Cloudの純新規年間経常収益(ARR)は2024年に5億400万米ドルに達し、プレミアムツールスイートへの需要を確認しています。OASIS+などの連邦政府のイニシアチブはデザインサービスカテゴリーを組み込み、公共機関における構造的な需要を確保しています。

アジア太平洋地域は年平均成長率11.10%で成長し、2031年までにその貢献を271億9,000万米ドルに引き上げると予測されています。中国のライブコマースブーム、インドのSaaS拡大、東南アジアのモバイル小売の普及がそれぞれ、多言語・モバイル最適化されたクリエイティブ資産への需要を高めています。クロスボーダーフリーランシングもアジア太平洋地域の人材を欧米のプロジェクトに送り込み、収入を多様化しながらグラフィックデザイン市場全体に反響する競争的な料金圧力をもたらしています。

欧州はESG報告指令に支えられた安定した成長を示しており、改善されたデータビジュアライゼーションを法的に義務付けています。英国文化振興会のフレームワークは、公共部門がデザイン予算を事前配分する意欲を示す好例です。一方、ラテンアメリカと中東は依然として新興市場ながら魅力的です。インターネット普及率の上昇と中小企業のデジタル化が、プロフェッショナルなビジュアルタスクの初めてのアウトソーシングを促進し、将来のシェア成長の基盤を築いています。

競合環境

競合環境は中程度に分散したままです。AdobeはFireflyをCreative Cloudに統合し、AI搭載のコンテンツパイプラインを拡大することで技術面をリードしています。同プラットフォームは2025年に新たなAI経常収益として1億2,500万米ドルを積み上げました。Canvaはブラウザベースのツールを通じてアクセシビリティを重視し、段階的にAIを追加しながらもフリーミアムファネルに依存しています。

UpworkやFiverr等のマーケットプレイスは直接マッチングを促進しており、Upworkは2025年第1四半期の純利益が前年同期比105%増加し、AI関連の求人投稿が25%増加したと報告しました。Design PickleやManyPixelsなどのサブスクリプション専門企業はサービスの幅と速度で競い、1〜2日以内に無制限のタスクを納品することを宣伝しています。伝統的なエージェンシー(Pentagram、Landor & Fitch)は、調査、戦略、高度なブランド業務を組み合わせることでプレミアムポジショニングを守っています。

現在、3つの戦略的クラスターが見えています:自動化ファーストプラットフォーム、人材マーケットプレイス、コンサルティングスタジオです。AR/VRデザイン、政府のアクセシビリティプロジェクト、ESGビジュアライゼーションにホワイトスペースがあり、これらの領域はドメインの流暢さを必要とするため価格侵食を受けにくいです。AIを責任を持って統合しながら創造的な監視を維持するプロバイダーが、グラフィックデザイン市場での増分シェア獲得に最も有利な立場にあります。

グラフィックデザイン業界リーダー

ArtVersion

Max Media Group

Bates Design Inc.

VerdanaBold

Pentagram Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AdobeはAI搭載の顧客体験オーケストレーションスイートを発表し、分析、ターゲティング、コンテンツ制作を統合ワークフローに統合しました。

- 2025年3月:Adobeはまた、2025年第1四半期の過去最高収益57億1,000万米ドルを記録し、デジタルメディアが42億3,000万米ドルを貢献、FireflyはARR1億2,500万米ドルに達しました。

- 2024年10月:Upworkは年間6,000万米ドルの節約とエンタープライズフォーカスの強化のため、21%の人員削減を実施しました。

- 2024年6月:英国文化振興会は、ビジュアル、アートディレクション、デジタル資産をカバーする150万〜200万英ポンドのクリエイティブデザインフレームワークを授与しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、グラフィックデザイン市場を、ロゴ、マーケティングコラテラル、パッケージングアートワーク、デジタルインターフェース、没入型3DまたはAR/VR資産の制作を可能にするプロフェッショナルなビジュアルコミュニケーションサービスおよびクラウドまたはデスクトップツールへの米ドル建て総支出として定義しています。スタンドアロンのストック画像ライセンスまたは印刷ハードウェアのみに関連する支出はこの見解から除外されており、すべての主要産業にわたるエージェンシー、フリーランサー、社内チーム、サブスクリプションデザインプラットフォームを対象としています。

調査範囲の除外:広告のみで収益化するテンプレート駆動のDIYデザインアプリは、本調査のベースラインの対象外です。

セグメンテーション概要

- タイプ別

- ロゴ・ブランドアイデンティティ

- アプリ・デジタルデザイン

- 広告・マーケティングコラテラル

- パッケージング・ラベル

- 衣料品・マーチャンダイズ

- 書籍・雑誌・編集

- AR/VR・3Dビジュアルデザイン

- プラットフォーム別

- オンラインデザインプラットフォーム

- オフライン・スタジオベースのデザイン

- フリーランサーマーケットプレイス

- エンドユーザー別

- 中小企業

- 大企業

- 政府・非営利団体

- サービスモデル別

- DIY SaaSツール

- サブスクリプションデザインサービス

- クラウドソーシングマーケットプレイス

- フルサービスエージェンシー・スタジオ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアのシニアデザイナー、調達リード、SaaSプロダクトマネージャーとの対話により、平均プロジェクト価値、クラウドサブスクリプションのチャーン、AI強化ツールの地域採用曲線を検証しました。中小企業オーナーへのフォローアップ調査により、印刷からデジタル資産への予算再配分についての明確化が得られました。

二次調査

アナリストは、米国労働統計局の職業展望、欧州統計局の構造的事業統計、ユネスコのクリエイティブエコノミーダッシュボードなどの権威あるデータセットの体系的なレビューから始め、デザインサービス内の雇用、賃金、企業数を明らかにしました。次に、国連コムトレードから貿易フローの詳細を取得してアウトソーシングされたアートワーク制作を定量化し、NAICS 541430に基づいて提出された年次報告書を調査してエンタープライズ需要をマッピングしました。D&B HooversやDow Jones Factivaなどの有料データベースは、上場ツールベンダーと大規模スタジオの収益分割を提供し、Questelの特許分析はAI支援ワークフローの新興動向を示しました。その他多数の二次情報源がクロスチェックと文脈的な補足に活用されましたが、ここでは網羅的に列挙していません。

市場規模推計と予測

較正されたトップダウンモデルは、国内クリエイティブ産業の産出量、雇用数、平均請求可能レートから始まり、ソフトウェアサブスクリプション普及率とパススルーコストで調整されます。選択的なボトムアップのクロスチェック、エージェンシー収益の積み上げ、サンプリングされたデザイン単価取引が合計値を整合させます。主要変数には以下が含まれます:1)フリーランス活用率、2)SaaSサブスクリプション更新率、3)平均ソフトウェアシート価格、4)企業収益に占めるマーケティング支出の割合、5)デザインアウトソーシングに影響する地域の一人当たりGDP成長率。予測は、AI主導の生産性向上と通貨変動を捉えるシナリオ分析を重ねた多変量回帰によって生成されます。非公式フリーランサーに関するデータギャップは、プラットフォーム取引量からの加重プロキシで補完されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動異常スキャン、同僚アナリストによる監査、シニアエディターの最終承認。重要なイベント、大規模なM&A、価格変動、または規制変更が発生した場合は情報源に再連絡し、12ヶ月ごとに更新することで、クライアントが最新の見解を受け取れるようにしています。

Mordorのグラフィックデザインベースラインが信頼性を持つ理由

公表されている数値はしばしば乖離しています。これは、企業が異なるサービスミックスを選択したり、ソフトウェアとサービスを別々に扱ったり、予測を静的な通貨前提に固定したりするためです。

主要なギャップの要因には、より狭いツールのみの範囲、保守的なAI採用曲線、または急速なサブスクリプション増加を見逃す不定期なデータ更新が含まれます。Mordorはサービスとソフトウェアの支出を三角測量し、ローリング通貨平均を適用し、毎年更新することで、バランスの取れたベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 551億米ドル(2025年) | ||

| 653億米ドル(2024年) | グローバルコンサルタンシーA | フリーランスのギグ報酬を除外、固定為替レートを使用、5年更新サイクル |

| 439億米ドル(2024年) | 業界団体B | SaaSサブスクリプションを省略、エンタープライズ調査のみに依存 |

この比較は、ソフトウェア、フリーランス、エージェンシーの支出を統合し、継続的な情報源との関与を通じて検証することで、Mordorの数値が戦略的計画のための最も信頼できる出発点を意思決定者に提供することを示しています。

レポートで回答される主要な質問

グラフィックデザイン市場の現在の価値は?

市場は2026年に597億9,000万米ドルに達しており、年平均成長率7.60%で2031年までに855億3,000万米ドルに成長する見込みです。

グラフィックデザイン市場をリードしている地域はどこですか?

北米が39.10%の市場シェアでリードしており、成熟したエンタープライズ支出と高度なクリエイティブテクノロジーの採用に支えられています。

サブスクリプションデザインサービスがこれほど急速に成長しているのはなぜですか?

AI自動化により、固定料金での無制限リクエストパッケージが可能となり、クライアントに予算の予測可能性を提供しながら迅速なターンアラウンドを確保しています。

中小企業からの需要はどの程度ですか?

中小企業はオンライン小売の成功がプロフェッショナルなビジュアルプレゼンテーションに大きく依存しているため、市場収益の57.00%を占めています。

最も速く成長しているセグメントはどれですか?

AR/VR・3Dビジュアルデザインは、没入型体験がエンターテインメントを超えてトレーニングやコマースに広がるにつれ、年平均成長率14.30%で拡大しています。

ESG規制はデザインニーズにどのような影響を与えていますか?

義務的なサステナビリティ報告により、ステークホルダーが複雑な指標を容易に解釈できるよう、データリッチなビジュアライゼーションへの需要が高まっています。

最終更新日: