UI/UX市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.91 十億米ドル |

| 市場規模 (2031) | 11.66 十億米ドル |

| 成長率 (2026 - 2031) | 32.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUI/UX市場分析

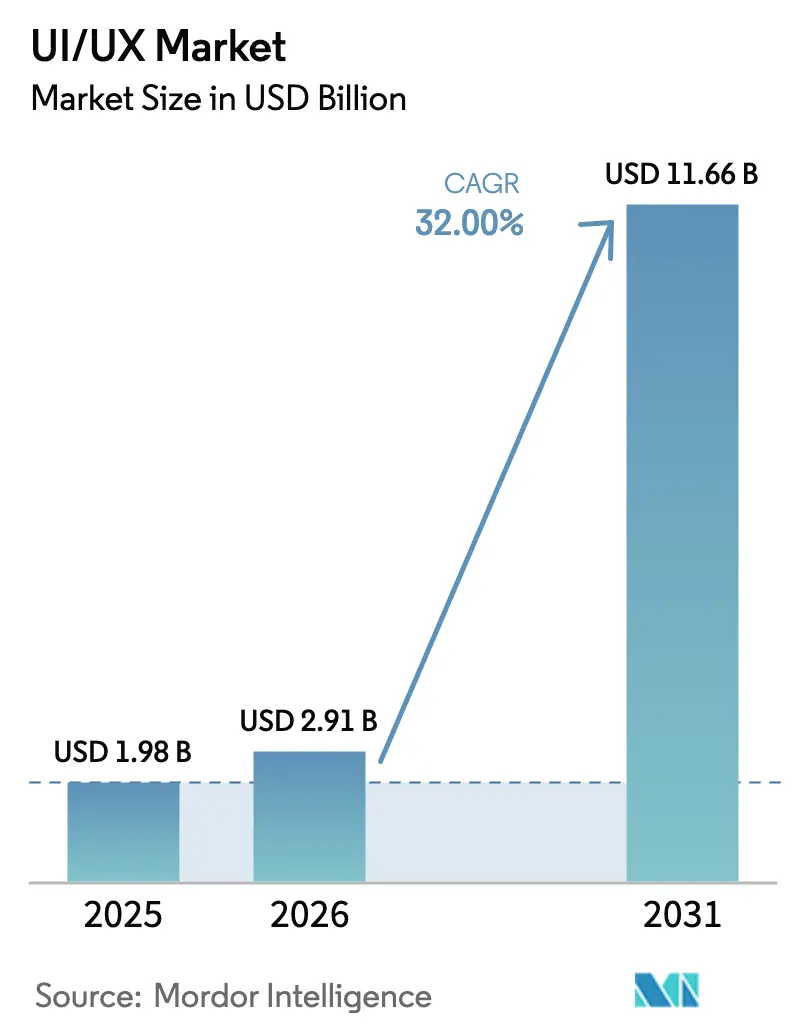

UI/UX市場規模は、2025年にUSD 19.8億、2026年にUSD 29.1億と予測され、2031年までにUSD 116.6億に達し、2026年から2031年にかけて32%のCAGRで成長する見込みです。企業リーダーはデザインツールを下流工程のタスクから取締役会レベルの成長レバーへと格上げし、レガシーメンテナンスから体験レイヤーへの投資へと予算を振り向けました。デジタルトランスフォーメーションへの支出は、経営幹部がインターフェース品質を顧客生涯価値と結びつけたことで、2025年には売上高の7.5%に上昇しました。分散したチームがリアルタイムコラボレーションを求めたため、クラウド展開がデフォルトとなり、アクセシビリティ義務とマルチブランドのデザイントークンフレームワークが組織のフロントエンドスタックの近代化を促しました。低遅延デバイス向けのエッジレンダリングインターフェースと、ARおよびVRデザインサーフェスの台頭が、従来のオンプレミスソフトウェアの重大なギャップを明らかにし、クラウドネイティブプラットフォームへの移行を加速させました。

主要レポートのポイント

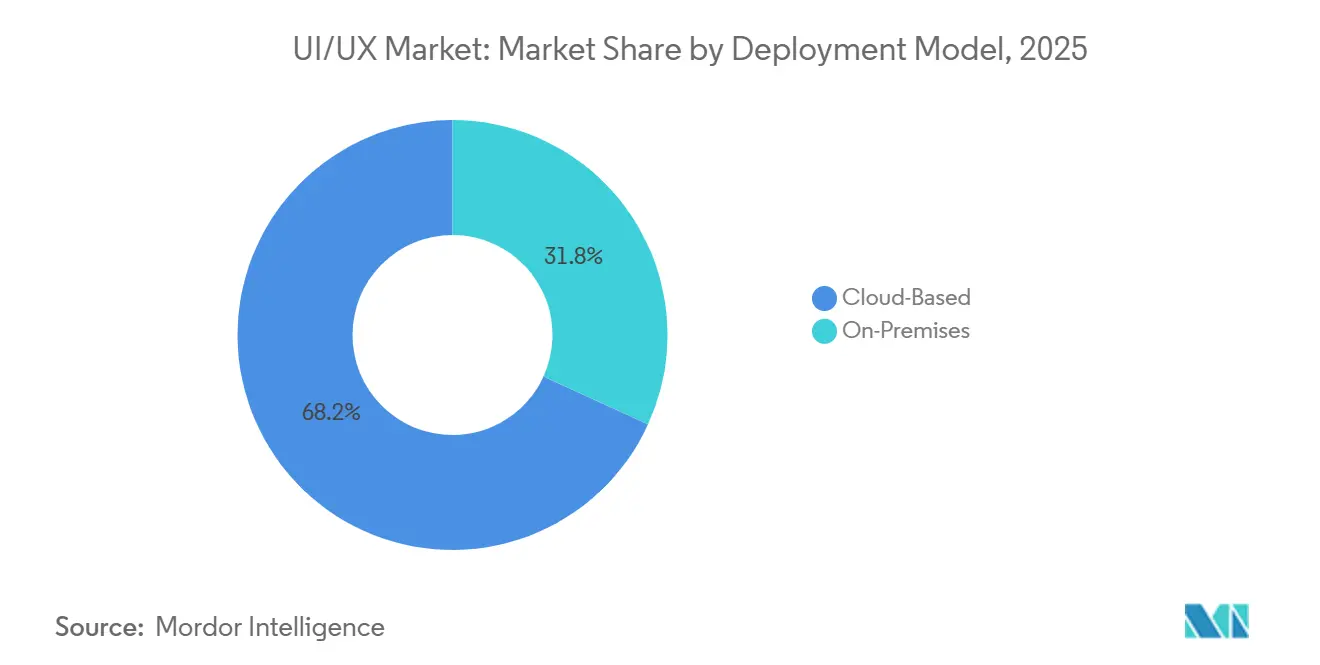

- 展開モデル別では、クラウドベースソリューションが2025年のUI/UX市場シェアの68.19%をリードし、2031年にかけて32.98%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年に44.33%の収益を獲得し、中小・零細企業は2031年にかけて32.56%のCAGRで成長しています。

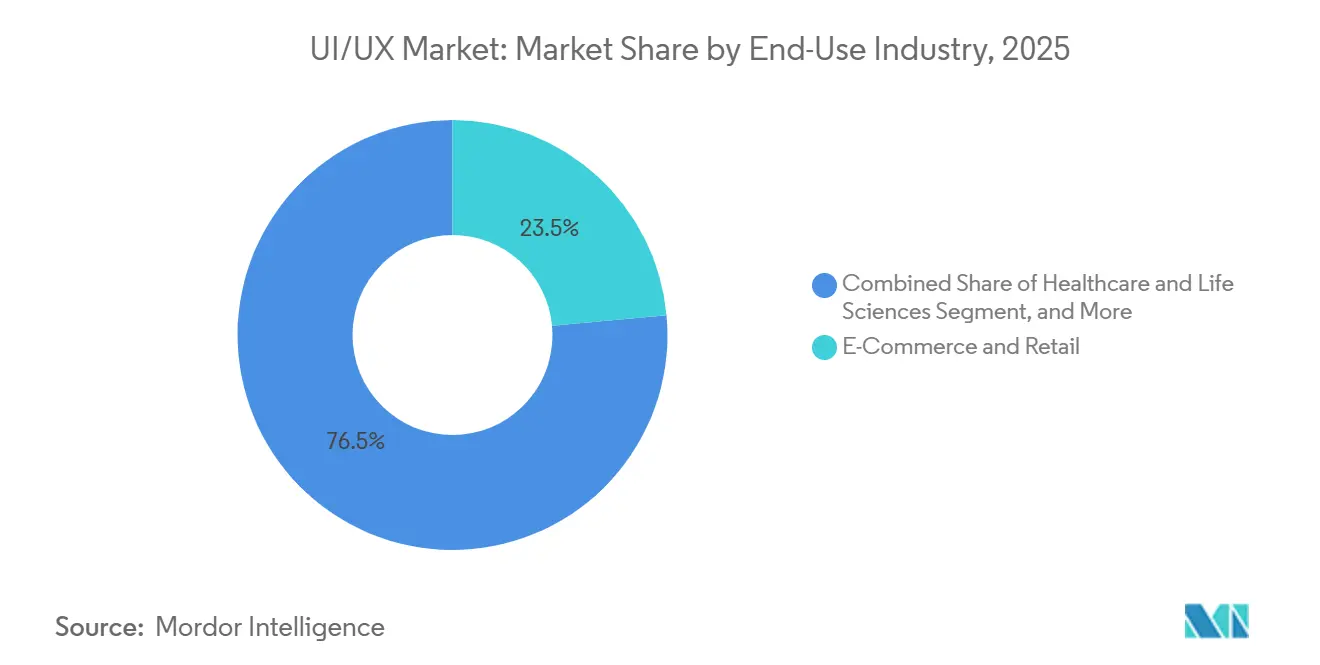

- エンドユース産業別では、Eコマース・小売が2025年に23.53%の収益を占め、ヘルスケア・ライフサイエンスが2031年にかけて32.73%のCAGRで最も速く成長しています。

- プラットフォーム別では、モバイルアプリケーションが2025年のUI/UX市場規模の39.57%を占め、AR/VRおよび空間インターフェースは2031年にかけて32.78%のCAGRで増加しています。

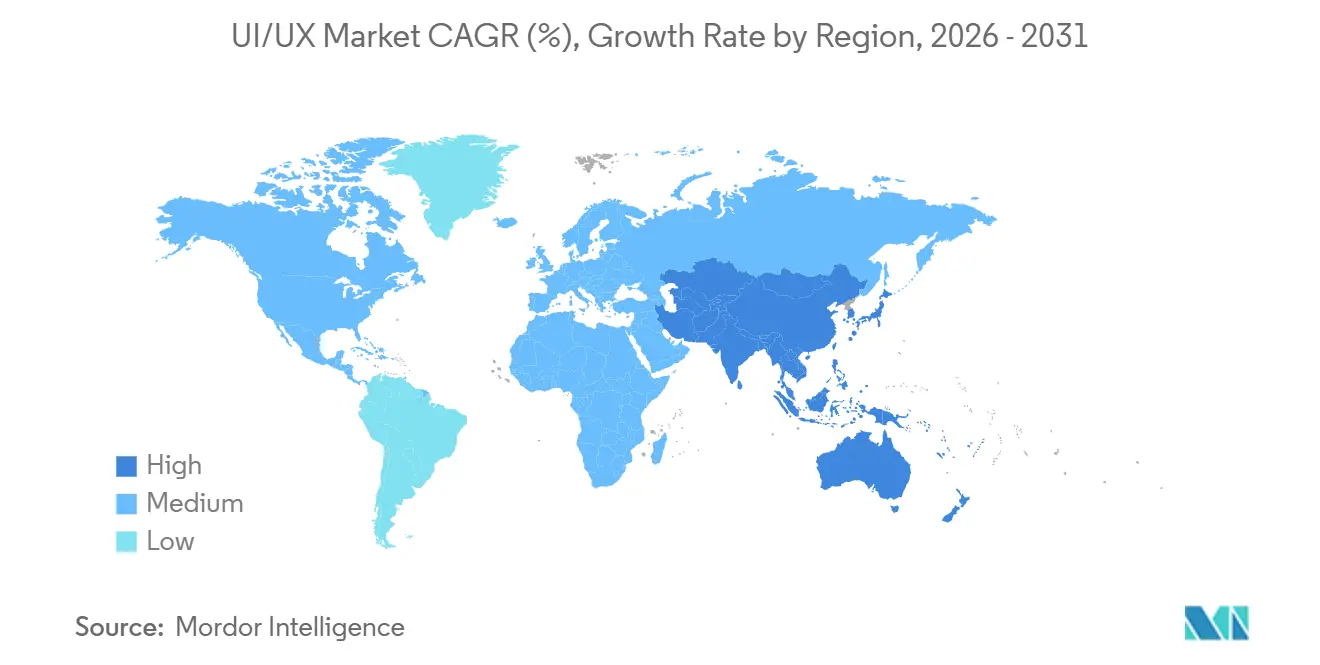

- 地域別では、北米が2025年の収益の38.98%を生み出し、アジア太平洋地域は2026年〜2031年にかけて33.01%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルUI/UX市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションプログラムの普及 | +9.20% | 北米と欧州が企業導入をリードするグローバル規模 | 中期(2〜4年) |

| モバイルコマース採用の急増 | +7.80% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| CX KPIおよびNPSへの企業の注力 | +6.50% | グローバル、特に北米と欧州 | 中期(2〜4年) |

| アクセシビリティ法制(WCAG 3.0)再設計義務 | +4.30% | 北米と欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| マルチブランドスケーラビリティのためのデザイントークン標準化 | +2.10% | グローバル、北米での早期採用 | 長期(4年以上) |

| 低遅延デバイス向けエッジレンダリングUI | +1.80% | アジア太平洋地域と北米、IoT集中型展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションプログラムの普及

デジタルトランスフォーメーション予算は2025年に売上高の7.5%に上昇し、デロイトはこの水準をCXリーダーと遅れをとる企業の分岐点として特定しました。[1]デロイト、「デジタルトランスフォーメーション予算ベンチマーク」、deloitte.com 同年のテクノロジー支出は4.6%増加し、フォレスターによると91%の企業が2026年にデジタル支出を増やす意向を示しています。[2]フォレスター、「2026年グローバルデジタルビジネス調査」、forrester.com そのため、UI/UXプラットフォームは任意購入から複数年ロードマップに組み込まれた必須項目へと移行しました。投資を遅らせる企業は、ウェブ、モバイル、音声のカスタマージャーニーが断片化し、顧客価値の向上が損なわれるリスクを抱えています。

モバイルコマース採用の急増

東南アジアのEコマース商品取引総額は2025年にUSD 1,850億に達し、動画コマースが取引の25%を担い、平均注文額はUSD 6〜7程度となりました。[3]テマセク、Google、ベイン・アンド・カンパニー、「e-Conomy SEA 2025」、bain.com モバイルファーストの消費者がビジュアル検索の前年比70%成長を牽引し、62%がAIのレコメンデーションが購買選択に影響を与えたと回答しました。デザインチームは今や、デスクトップレイアウトのリサイズではなく、親指操作ゾーンのナビゲーションや会話型チェックアウトの最適化に取り組み、モバイルUXを主要な収益インターフェースへと転換しています。

CX KPIおよびNPSへの企業の注力

KPMGが2,684ブランドにわたる80,594人の消費者を対象に実施した調査では、誠実さとパーソナライゼーションがNPS分散の約39%を説明することが示されました。[4]KPMG、「グローバル顧客体験エクセレンス2026」、kpmg.com IDCは、グローバル2000社のCMOの60%が2027年までに顧客価値アウトカムで評価されるようになると指摘しています。その結果、UI/UX予算は定性的なユーザビリティスコアではなく、リテンション指標に直接連動し、体験チームが営業・製品部門と並んで成長に対して責任を負う体制となっています。

アクセシビリティ法制(WCAG 3.0)再設計義務

W3CのWCAG 3.0草案は、認知的・運動的アクセシビリティの側面を評価する成熟度モデルを導入しました。EqualWebは、非準拠サイトがADAおよびEUの規制の下で法的リスクにさらされると警告しています。アクセシビリティはコンポーネントライブラリとデザイントークンへと上流に移行しており、企業の改修コストを削減し、ブランドの評判を守ることに貢献しています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練UI/UXタレントの不足 | -5.40% | グローバル、欧州と北米で深刻 | 短期(2年以内) |

| プレミアムツールスイートの高いサブスクリプションコスト | -3.20% | グローバル、特に中小・零細企業に影響 | 中期(2〜4年) |

| AI生成UXにおけるアルゴリズムバイアスリスク | -1.80% | グローバル、欧州と北米での監視強化 | 中期(2〜4年) |

| AR/VRと従来ツール間の相互運用性ギャップ | -1.30% | グローバル、早期採用セグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練UI/UXタレントの不足

エクスペリスUKは、2025年に企業の76%がUI/UXの職種を埋めることに苦労していると報告し、ドイツのギャップは1年で28%から61%に急増しました。オートデスクも同様のタレント不足の増加を指摘し、58%の企業が人材不足を成長の障壁として挙げています。学術カリキュラムと業界需要のミスマッチにより、企業は希少なスペシャリストを引き抜くか、隣接スタッフを再教育せざるを得ず、デザインシステムの展開が遅れ、UI/UX市場の成長が鈍化しています。

プレミアムツールスイートの高いサブスクリプションコスト

統合クラウドツールセットはユーザー1人あたり月額USD 100を超える場合があり、中小企業にとっては負担が大きい水準です。コスト意識の高い企業は、機能が限られたオープンソースツールに頼るか、体系的なデザイン投資を先送りし、ブランドエクイティを損なう一貫性のない体験につながっています。新興市場のバイヤーは、USDの価格設定が購買力を侵食するため、最も深刻な影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がコラボレーションを再形成

クラウドソリューションは2025年にUI/UX市場シェアの68.19%を占め、2031年にかけて32.98%で成長しています。Figmaはフィンテック企業Rampで93%の採用率を記録し、同期編集と即時の開発者ハンドオフがブラウザベースプラットフォームへの選好を促進していることを示しています。オンプレミスシステムは防衛、ヘルスケア、規制された金融分野で存続していますが、ローカルストレージとクラウドコラボレーションを同期するハイブリッドアプローチが完全移行への足がかりとなっています。

API対応のデザイントークンと自動アクセシビリティチェックがリリースサイクルを短縮する一方、デスクトップツールはエラーを招く手動ファイル転送を必要とします。ベンダーは永続ライセンスをクラウドサブスクリプションへと段階的に移行しており、規制当局も認定クラウドセキュリティを受け入れ、残存するオンプレミスの足場を侵食しています。オフラインにとどまる企業はイテレーションが遅くなり競争力が低下するという現実が、UI/UX市場全体の調達方針を再形成しています。

組織規模別:障壁の低下とともに中小・零細企業が加速

大企業は2025年に44.33%の収益を占め、専任のデザインオペレーションチームとボリュームディスカウントを活用しています。一方、中小・零細企業はフロントエンドコーディングの障壁を取り除くノーコードビルダーのおかげで、年率32.56%の成長が見込まれています。米国商工会議所は、2025年に中小企業の58%が生成AIを活用したと報告し、カナダのCFIBは中小企業のAI採用率が44%に達したと報告しています。

中規模企業は価格面での圧迫に直面しています。高度な機能を必要とするほど大きいが、エンタープライズ料金を適用されるほど小さくはないという状況です。英国デジタル採用タスクフォースは、コスト、スキル、統合を主要な障壁として強調しました。成熟度段階に合わせた段階的プランを提供するベンダーは幅広い層を獲得できますが、フラットなエンタープライズ価格設定は急成長するUI/UX市場の中小・零細企業セグメントを失うリスクがあります。

エンドユース産業別:ヘルスケアが小売を成長率で上回る

Eコマース・小売は2025年の収益の23.53%を占め、動画コマースとAIレコメンデーションがコンバージョン速度を高めることで牽引されました。ヘルスケア・ライフサイエンスは規模は小さいものの、患者ポータルや遠隔医療アプリが本番稼働に移行するにつれ、年率32.73%で拡大しています。IQVIAは、UXの低品質が予約のノーショーや服薬の中断につながることを指摘し、インターフェース品質を表面的な機能ではなくケアの指標として位置づけています。

銀行・保険会社はセキュリティと使いやすさを調和させるためにレガシー画面を再構築し、政府ポータルはWCAGに準拠したパターンを採用しています。教育への投資はパンデミック後のブームを経て落ち着きましたが、適応型インターフェースを中心に継続しています。ヘルスケアの台頭は、臨床アウトカムや償還率がデザイン品質に左右されるようになったことを示しており、病院システム全体でUI/UX市場規模の重要性が高まっています。

プラットフォーム別:空間インターフェースが2D優位を崩す

モバイルアプリケーションは2025年のプラットフォーム収益の39.57%を占め、スマートフォンの優位性と親指操作ゾーンのエルゴノミクスを反映しています。ウェブアプリケーションはデスクトップワークフローにとって引き続き重要であり、デスクトップソフトウェアはCADなどの高負荷計算タスクに使用され続けています。GPT-4oの価格が急落したことで音声エージェントがYコンビネーターの最新コホートの22%を占め、会話型UXの実験が活発化しています。

AR/VRおよび空間インターフェースは2031年にかけて年率32.78%で成長する見込みです。デロイトは空間コンピューティングが2033年にかけて年率18.2%で成長すると予測し、ガートナーは2028年までに人口の20%が1日1時間以上没入型環境で過ごすと予測しています。フロンティアーズのレビューでは、ユーザーがコントローラーよりもジェスチャー、視線、音声入力を好むことが示されました。2Dのみに注力するデザイナーは、空間UXのスキルセットがより広いUI/UXインダストリーで不可欠となるにつれ、時代遅れになるリスクがあります。

地域分析

北米は2025年の収益の38.98%を生み出し、デザインオペレーションの早期採用、WCAG主導の予算、シリコンバレーとニューヨークに集中するベンチャー資金が支えています。企業の91%が2026年にデジタル予算を増やす計画を持ち、CXをトップ3の優先事項に位置づけています。カリフォルニア州とニューヨーク州の州法が事実上全国的なアクセシビリティ基準を設定し、広範な再設計を促しています。

アジア太平洋地域はUSD 3,000億のデジタル経済と79%のAIスキル普及率を持つ労働力に支えられ、2031年にかけて33.01%のCAGRで拡大しています。地域の資金調達は2025年上半期にUSD 80億に達し、データセンター容量は180%増加する見込みで、AI集約型デザインワークフローを支援しています。中国の国内ツールエコシステム、日本の自動車HMIへの注力、インドの輸出志向ITサービスといった国別の成長要因に対応するため、ベンダーは言語、価格設定、クラウド統合をローカライズしてUI/UX市場の機会を獲得する必要があります。

欧州の厳格なプライバシーおよびアクセシビリティ規制は、GDPRコンプライアンスを組み込んだローカライズされたデザインシステムへと企業を誘導しています。ドイツ、フランス、英国、イタリア、スペインが支出をリードし、北欧諸国とベネルクスでは政府ポータル向けノーコードツールの中小企業採用が急速に進んでいます。南米、中東、アフリカは依然として初期段階にありますが、フィンテック、スマートシティ、モバイルマネーでのパイロット導入が進んでいます。インフラが整備されるにつれ、これらの地域はUI/UX市場シェアを徐々に高めていきますが、北米と欧州がイノベーションのリーダーシップを維持するでしょう。

競合ランドスケープ

UI/UX市場は中程度の断片化を示しています。Figma、Adobe XD、Sketchがクラウドシートをめぐって競合していますが、すべてのサブカテゴリーで支配的な企業はありません。Adobeはクリエイティブクラウドとの連携を活用し、マイクロソフトはOffice 365内にデザインツールをバンドルし、オープンソースのPenpotはプライバシーを重視するバイヤーに訴求しています。戦略はプラグインエコシステム、CIパイプラインへのAPIリンク、レイアウトやアクセシビリティチェックを自動化するAIアシスタントを中心に展開されています。

スタートアップは生成AIを活用してワイヤーフレームを省略し、テキストプロンプトからコードを生成しています。既存企業はAdobe FireflyやFigmaのレイアウト提案などの組み込みAIで対抗していますが、スピード優先の新興企業にアンバンドルされるリスクがあります。相互運用性は依然として課題であり、空間デザインのエクスポートはウェブやモバイルのパイプラインにほとんど適合しないため、チームは並行ワークフローを管理しています。プラットフォーム間でデザイントークンを標準化するベンダーは、正式なコンソーシアムが動く前に事実上の標準を確立できます。

ホワイトスペースは垂直特化型ツールにあります。ヘルスケアはHIPAA対応のコンポーネントライブラリを必要とし、自動車チームは一瞥で認識できる車内パターンを必要とし、産業用メタバースビルダーは物理的に正確な3Dテンプレートに依存しています。特化したニーズの広さが断片化を継続させ、ベンチャー投資を呼び込み、UI/UX市場全体で活発な競争を維持しています。

UI/UXインダストリーリーダー

Adobe Inc.

Figma, Inc.

Meta Platforms, Inc.

Designit A/S

Sketch B.V.

- *免責事項:主要選手の並び順不同

最近のインダストリー動向

- 2026年1月:マイクロソフトがPower Platformにデザイン用AIアシスタントを統合し、ユーザーが自然言語プロンプトからレスポンシブインターフェースを作成できるようにし、プロトタイプ作成時間を60%短縮しました。

- 2026年12月:AdobeがFirefly 3.0を発表し、WCAG 3.0スコアとブランドトークンを遵守するリアルタイム生成モックアップを提供しました。

- 2025年1月:OracleがCloud HCMモジュール全体でのRedwood UI移行タイムラインを確認し、クラシックおよびレスポンシブUIはリリース25Cで廃止予定となりました。

- 2024年12月:AEA InvestorsがHugeとHero Digitalを合併させ、大規模な独立系体験トランスフォーメーション事業を形成しました。

グローバルUI/UX市場レポートスコープ

UI/UX市場レポートは、展開モデル(クラウドベース、オンプレミス)、組織規模(大企業、中規模企業、中小・零細企業)、エンドユース産業(Eコマース・小売、ヘルスケア・ライフサイエンス、銀行・金融サービス・保険、教育・エドテック、ITおよびテレコム、メディア・エンターテインメント、政府・公共部門、その他エンドユース産業)、プラットフォーム(モバイルアプリケーション、ウェブアプリケーション、デスクトップソフトウェア、音声・会話型インターフェース、AR/VRおよび空間インターフェース、自動車・IoTディスプレイ)、地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中規模企業 |

| 中小・零細企業 |

| Eコマース・小売 |

| ヘルスケア・ライフサイエンス |

| 銀行・金融サービス・保険 |

| 教育・エドテック |

| ITおよびテレコム |

| メディア・エンターテインメント |

| 政府・公共部門 |

| その他エンドユース産業 |

| モバイルアプリケーション |

| ウェブアプリケーション |

| デスクトップソフトウェア |

| 音声・会話型インターフェース |

| AR/VRおよび空間インターフェース |

| 自動車・IoTディスプレイ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他アフリカ |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中規模企業 | ||

| 中小・零細企業 | ||

| エンドユース産業別 | Eコマース・小売 | |

| ヘルスケア・ライフサイエンス | ||

| 銀行・金融サービス・保険 | ||

| 教育・エドテック | ||

| ITおよびテレコム | ||

| メディア・エンターテインメント | ||

| 政府・公共部門 | ||

| その他エンドユース産業 | ||

| プラットフォーム別 | モバイルアプリケーション | |

| ウェブアプリケーション | ||

| デスクトップソフトウェア | ||

| 音声・会話型インターフェース | ||

| AR/VRおよび空間インターフェース | ||

| 自動車・IoTディスプレイ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年までのUIおよびUXツールへの支出はどのくらいの速さで成長しますか?

UI/UX市場規模は2026年のUSD 29.1億から2031年にはUSD 116.6億に上昇すると予測されており、予測期間中の32%のCAGRを反映しています。

現在の収益をリードしている展開オプションはどれですか?

クラウドベースプラットフォームは、リアルタイムコラボレーションとバージョン管理が分散チームにとって不可欠であるため、2025年にUI/UX市場シェアの68.19%を獲得しました。

どのエンドユースセクターが最も速く拡大しますか?

ヘルスケア・ライフサイエンスのインターフェースは、患者ポータルと遠隔医療がパイロットから本番規模へと移行するにつれ、2031年にかけて32.73%のCAGRで成長すると予測されています。

なぜアジア太平洋地域が最も速く成長している地域ですか?

同地域のUSD 3,000億のデジタル経済、高いスマートフォン普及率、AIスキルを持つ大規模な労働力が、アジア太平洋地域の2031年にかけての33.01%のCAGRを牽引しています。

中小企業の採用を制限しているものは何ですか?

1シートあたり月額USD 100を超えるプレミアムサブスクリプション料金と社内デザイナーの不足が、中小企業にとってフル機能スイートの正当化を困難にしています。

空間コンピューティングはUI/UXチームにどのような影響を与えますか?

AR/VRおよび空間インターフェースは年率32.78%で成長する見込みであるため、チームは3Dインタラクションパラダイムを習得しなければ、新興のデザイン要件に遅れをとるリスクがあります。

最終更新日: