ユーザーエクスペリエンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

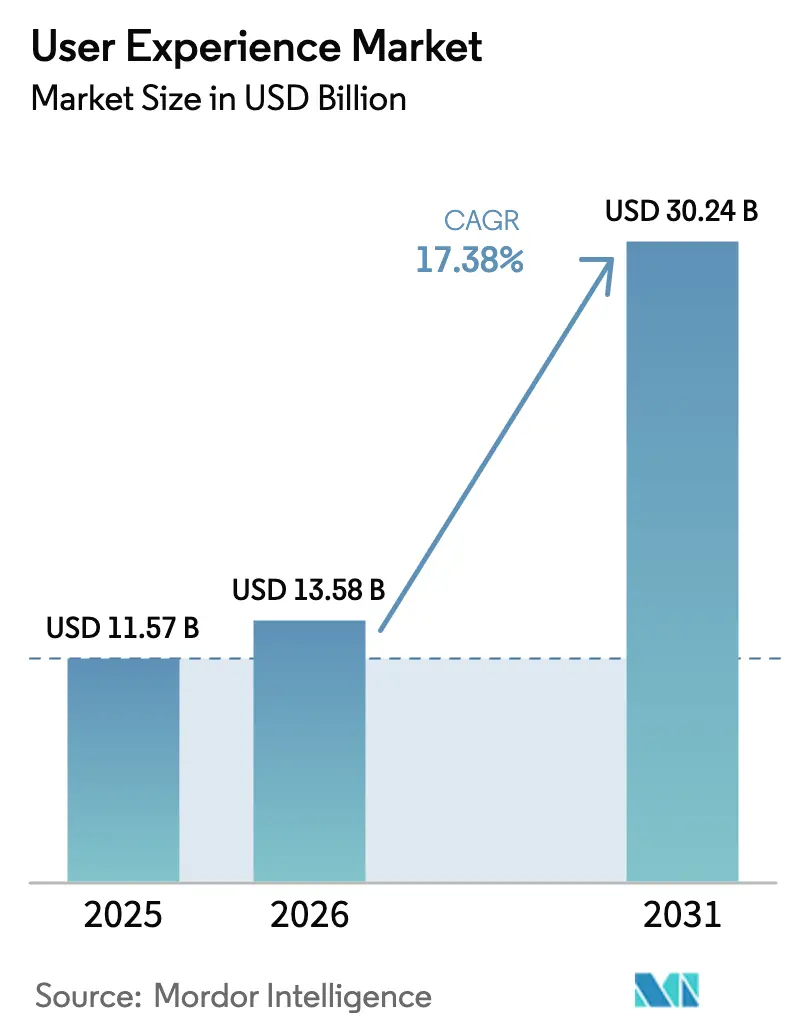

| 市場規模 (2026) | 13.58 十億米ドル |

| 市場規模 (2031) | 30.24 十億米ドル |

| 成長率 (2026 - 2031) | 17.38% CAGR |

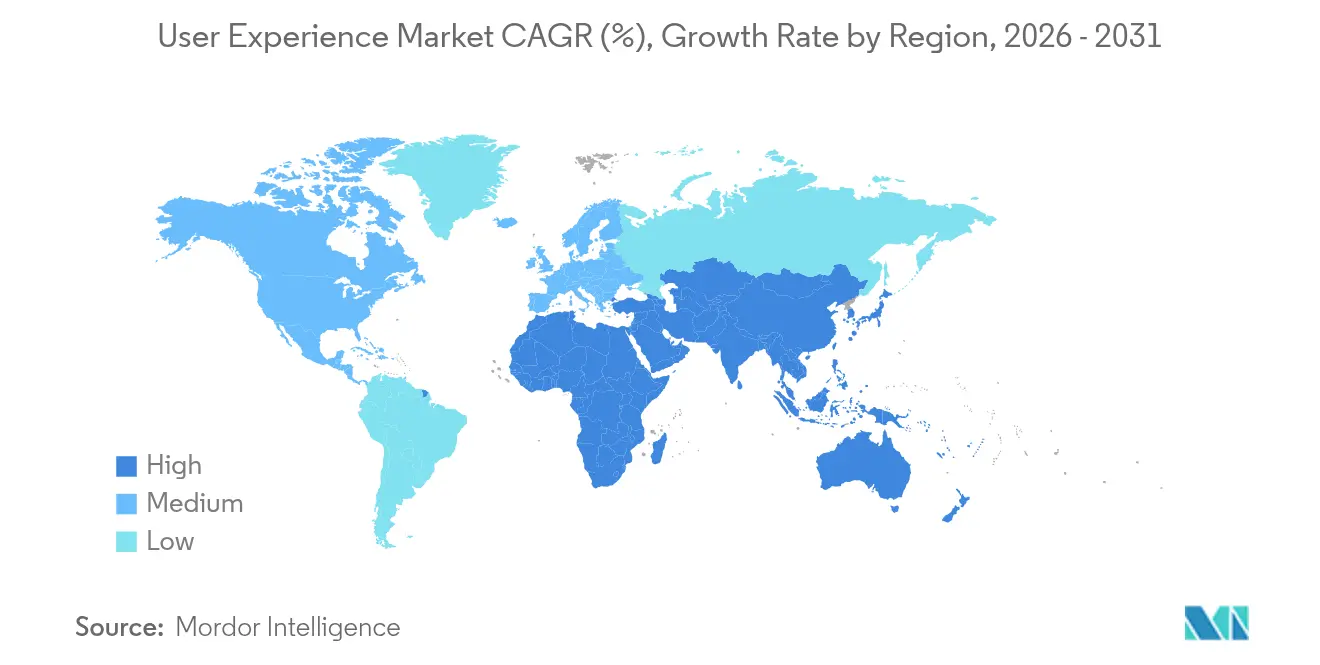

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

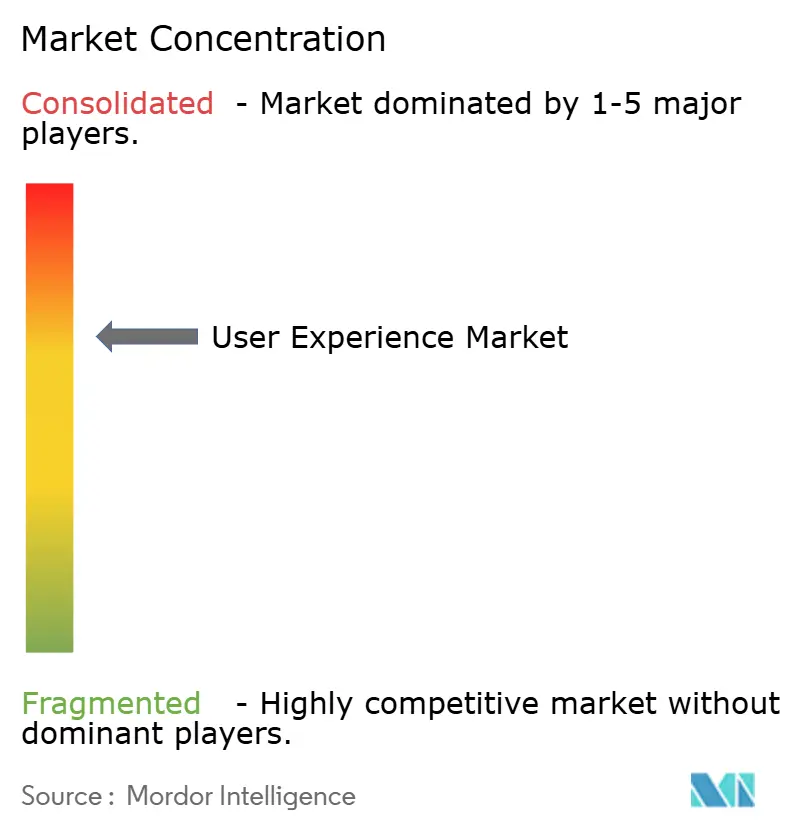

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーザーエクスペリエンス市場分析

2026年のユーザーエクスペリエンス市場規模は138億米ドルと推定され、2025年の115億7,000万米ドルから成長し、2031年には302億4,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率17.38%で拡大します。デジタルファーストモデルが標準となる中、ユーザー中心設計が収益ドライバーであるという経営幹部レベルでの認識が高まり、力強い成長を反映しています。義務的なアクセシビリティ規制、デザインワークフローへの生成AIの急速な普及、顧客・従業員予算を統合するトータルエクスペリエンスプログラムの台頭が、対応可能な需要を拡大しています。分散したチームがリアルタイムコラボレーションを必要とするため、クラウド展開が主流となっており、企業がUXスキルを内製化するにつれてケイパビリティ構築型エンゲージメントも勢いを増しています。地域別では北米がリードしていますが、アジア太平洋のモバイル中心のブームがその差を縮めています。ITサービス大手が専門スタジオを買収してフルスタックのエクスペリエンス提供体制を構築する一方、競争激化によりマージンの断片化が進んでいます。

主要レポートのポイント

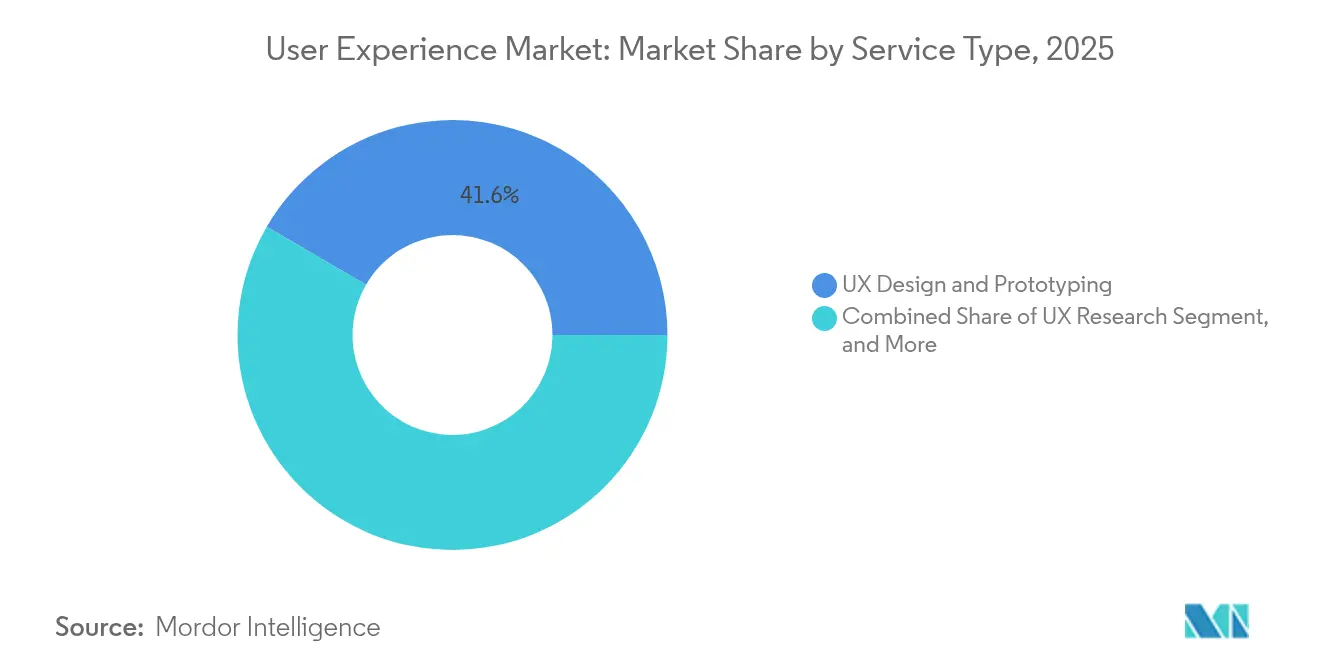

- サービスタイプ別では、UXデザインおよびプロトタイピングが2025年に41.60%のシェアでユーザーエクスペリエンス市場をリード。UXトレーニングおよびスキルアップは2031年にかけて年平均成長率17.95%で拡大する見込みです。

- 展開形態別では、クラウドベースセグメントが2025年のユーザーエクスペリエンス市場規模の62.30%を占め、2031年にかけて年平均成長率17.60%で拡大する見込みです。

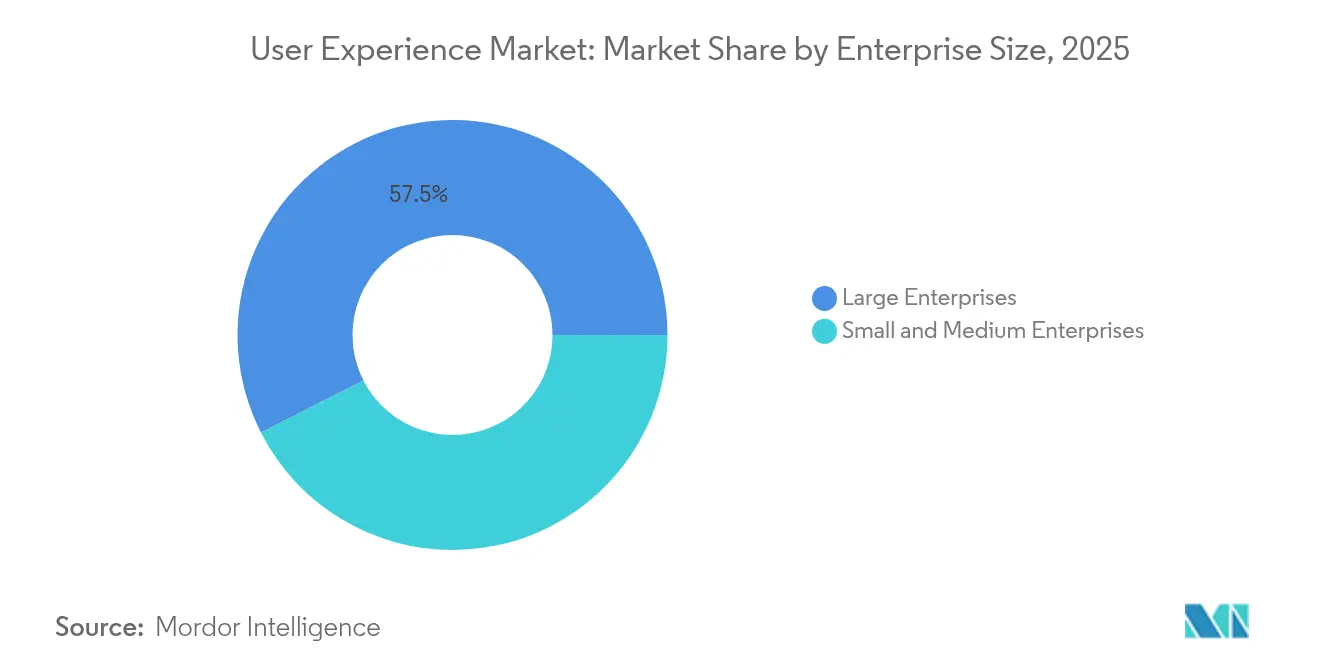

- 企業規模別では、大企業が2025年のユーザーエクスペリエンス市場シェアの57.50%を保持し、中小企業は2031年にかけて年平均成長率18.06%と最も高い成長率を記録しました。

- 業種別では、小売・Eコマースが2025年のユーザーエクスペリエンス市場規模の25.70%を占め、ヘルスケアおよびライフサイエンスは2026年〜2031年にかけて年平均成長率18.75%で成長する見込みです。

- 地域別では、北米が2025年に37.60%の収益シェアを占め、アジア太平洋地域が予測期間中に最も高い地域別年平均成長率19.10%を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルユーザーエクスペリエンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルファースト企業再構築プログラム | +4.20% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| スマートフォンおよびモバイルアプリの普及 | +3.80% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| 義務的アクセシビリティコンプライアンス(WCAG 2.2+) | +2.90% | 北米およびEU規制圏 | 中期(2〜4年) |

| 生成AIデザイン自動化の採用 | +3.10% | グローバル、北米での早期採用 | 短期(2年以内) |

| トータルエクスペリエンス(TX)統合予算 | +2.40% | グローバル企業市場 | 長期(4年以上) |

| UXツーリングROI可視性の向上(リサーチオプス) | +1.80% | 北米および欧州の成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルファースト企業再構築プログラム

長期的なデジタルトランスフォーメーションにより、UXエンゲージメントは単発プロジェクトからコア業務に組み込まれた複数年パートナーシップへと移行しています。アパレルブランドのHanesbrands社はWipro社との協業を深化させ、顧客タッチポイントと業務の最適化を推進しました。IRSダイレクトファイルプログラムは、政府内での反復的なデザインが市民の確定申告を大幅に容易にする方法を示しています。トータルエクスペリエンス予算は顧客・従業員施策を統合し、案件規模を拡大してUXを企業KPIスイートと整合させます。 [1]Wipro Ltd.、「Hanesbrands & Wipro: デジタルトランスフォーメーションサービスの推進」、wipro.com

スマートフォンおよびモバイルアプリの普及

アジア太平洋ではモバイルファーストのトラフィックが主流であり、デバイスおよび帯域幅の制約を超えて機能するインターフェースへの需要を牽引しています。Goodpatch社の東京スタジオは、文化的にローカライズされたアプリ向けのモバイルUXスキルを磨くためにインターンシップの受け入れ数を拡大しました。クライアントはiOS、Android、PWAにまたがるクロスプラットフォームデザインシステムを求め、一貫性を確保しています。

義務的アクセシビリティコンプライアンス(WCAG 2.2+)

欧州アクセシビリティ法などの規制により、組織はすべてのスプリントにインクルーシブデザインを組み込むことが求められています。HCLTechは、2025年を形成する5つのテクノロジーメガトレンドの一つとしてアクセシビリティを挙げています。U.S. Digital Responseは、AIを活用した言語アクセスツールの構築に向けてGoogle.orgから100万米ドルの助成金を獲得し、アクセシブルなインターフェースへの非裁量的支出を示しています。

生成AIデザイン自動化の採用

AIツールはパイロットから本番稼働へと移行しています。Kaizen Platform社は、参入コストを下げるためにパフォーマンスベースの価格設定を採用したAI駆動の「マジカルUX」を中心にポートフォリオを刷新しました。リサーチにおけるAIの実務者採用率は1年間で20%から56%に上昇し、ワークフローを再構築しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業の予算圧縮と価格感応度 | -2.10% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| 地方都市における上級UX人材の不足 | -1.70% | 北米および欧州の二次市場 | 中期(2〜4年) |

| データ駆動型UXに対する倫理・プライバシーへの反発 | -0.90% | EUおよびプライバシー意識の高い地域 | 長期(4年以上) |

| AI生成UXにおけるアルゴリズムバイアスリスク | -0.60% | グローバル規制環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業の予算圧縮と価格感応度

SaaSインフレにより2025年の従業員一人当たりのソフトウェアコストが9,100米ドルに上昇し、中小企業は資金のやりくりを迫られています。ベンダーはモジュール型・成果連動型契約とAI支援デリバリーで対応し、予算が限られたクライアントにもUXを手の届く範囲に保っています。 [2]Vertice、「SaaSインフレーションインデックスレポート」、vertice.one

地方都市における上級UX人材の不足

レイオフと専門家の地理的集中により、テクノロジーハブ以外での人件費が上昇しています。プロバイダーはリモートファーストモデルとメンタリングプログラムを拡大してケイパビリティギャップを埋めつつ、ジュニアの成果を増幅させるAIツールを活用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デザインおよびプロトタイピングの優位性がトレーニングの台頭に直面

UXデザインおよびプロトタイピングは、エンジニアリングチームに直接引き渡せる成果物を企業が好むため、2025年のユーザーエクスペリエンス市場シェアの41.60%を占めました。しかし、トレーニングセグメントの年平均成長率17.95%は、組織が社内スキルに投資していることを示しています。Members Co., Ltd.は「nu. Design Company」スタジオを立ち上げ、エンドツーエンドのデザインサポートとコーチングを提供しています。この変化は、取引型アウトソーシングから顧客体験の継続的改善を支えるケイパビリティ構築型エンゲージメントへの長期的なシフトを示しています。

企業はまた、データおよびコンプライアンス目標に対してデザインを検証するためのUXリサーチ、監査・テストへの投資を継続しています。戦略・コンサルティングは、上級実務者がUXを収益インパクトにマッピングする高マージンのニッチ領域として残っています。これらのサービスが組み合わさることで、単発のリデザインではなく複数年のフレームワークが形成され、ベンダーとクライアントのロックインが深まります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドベースのデリバリーは2025年のユーザーエクスペリエンス市場規模の62.30%を占め、年平均成長率17.60%で成長する見込みです。リモートコラボレーションの規範、リアルタイム共同設計、一元管理されたデザインシステムにより、クラウドがデフォルトとなっています。Guidehouse社が主導したフリート管理の刷新で実証されたように、クラウドファーストの近代化アプローチを採用した政府機関は生産性向上とセキュリティ強化を達成しました。オンプレミスソリューションは規制の厳しいセクターで存続していますが、ハイブリッドモデルの成熟に伴い着実にシェアを失っています。

クラウドネイティブUXプラットフォームは、デザイン、リサーチ、プロジェクト管理を統合ワークスペースにまとめています。プラットフォームとサービスを組み合わせた提案を行うプロバイダーは、継続的な収益を獲得しデータ統合を深化させ、ツール非依存の競合他社に対して優位性を持ちます。

企業規模別:大企業の安定性と中小企業の成長加速

大企業は2025年のユーザーエクスペリエンス市場において57.50%の市場シェアを維持し、複数地域にわたるトータルエクスペリエンス施策の展開が牽引しました。その予算は、ウェブ、モバイル、コンタクトセンター、従業員ポータルにまたがる統合ロードマップを支えています。しかし、AIがツールコストを引き下げ、ベンダーが成果ベースの契約を開拓するにつれ、中小企業の需要は年平均成長率18.06%と最も速く拡大する見込みです。日本の経済産業省は中小企業のデジタルトランスフォーメーションにおけるリーダーシップの役割を強調し、UXパートナーの対応可能な基盤を拡大しています。

セグメントごとに購買基準が異なり、大企業は深いガバナンスとベンダーとの共同イノベーションを求める一方、中小企業は迅速な成果と予測可能な支出を優先します。各コホートに合わせたエンゲージメントおよび価格モデルを提供するプロバイダーが平均以上の成長を実現するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

業種別:小売のリーダーシップがヘルスケアの加速に挑戦される

小売・Eコマースは、オムニチャネル競争がシームレスなカスタマージャーニーと超パーソナライゼーションに依存するため、2025年のユーザーエクスペリエンス市場規模の25.70%を牽引しました。ヘルスケアおよびライフサイエンスセクターは、遠隔医療と患者体験規制の最適化により年平均成長率18.75%で加速しています。予約フローを再設計した病院グループは測定可能な満足度向上を達成し、ROIを実証しました。

BFSIはレガシーシステムとデジタルセルフサービスの統合への投資を維持し、ITおよび通信企業は5GおよびクラウドネットワークサービスをシンプルにするためにUXを活用しています。政府の採用は市民体験ポータルを通じて拡大しており、日本のデジタル庁による公式デザインシステムガイドラインによって強化されています。メディアおよびエンターテインメント企業はストリーミング加入者を維持するためにインターフェースを刷新しており、クロスバーティカルサービスへの需要を促進しています。

地域分析

北米の37.60%のシェアは、成熟したデジタルインフラと厳格なアクセシビリティ規制に起因しています。IRSダイレクトファイルプロジェクトは、ユーザビリティの改善が公共サービスのKPIを向上させる方法を示しました。

しかし、アジア太平洋は2031年にかけて最も速い年平均成長率19.10%を記録する見込みで、スマートフォンの普及と政府のデジタル化推進が牽引しています。インドのUI/UX収益は、コスト効率の高いスタジオがモバイルユーザージャーニーに特化する中、185億米ドルに向かっています。

欧州は欧州アクセシビリティ法のもとで着実に成長しており、プライバシー中心のデザインの重要性が増しています。中東のスマートシティ構想もUXを推進しており、GCC諸国はすでにグローバル平均を大きく上回る81%のデジタル政府満足度を記録しています。プロバイダーはこれらの多様な機会を活かすために、グローバルなスケールとローカルな共感のバランスを取る必要があります。

競合環境

競争は断片化しているものの、引き締まりつつあります。ITサービス大手はUXをトランスフォーメーション案件にバンドルしており、Accenture社の810億米ドルの受注残が生成AIケイパビリティ取得の資金となっていることがその好例です。HCLTechはブランド価値が17%上昇し世界最速成長のITブランドに選ばれ、生成AIを組み込んだUXデリバリーによる差別化を評価しています。Wipro社が計画する4,000万米ドルのApplied Value Technologies買収は、オペレーショナルエクセレンスとデザインコンサルティングの融合をめぐる競争を浮き彫りにしています。

専門エージェンシーはコモディティ化したタスクを自動化し、戦略的業務へのピボットで対応しています。Kaizen Platform社のAI中心・成果連動価格の「マジカルUX」製品はこのシフトを象徴しています。リサーチオプスの成熟はホワイトスペースのニッチを提供しており、インサイトを体系化してROIを定量化できる企業はプレミアムリテイナーを獲得できます。一方、AIネイティブの新規参入者は低コスト構造で既存企業のコストを下回り、市場を成果ベースの課金へと押し進めています。

全体として、人間の創造性、ドメイン専門知識、プラットフォームレベルの自動化を組み合わせたプロバイダーが、許容可能なマージンを維持しながら大規模な複数年契約を獲得するうえで最も有利な立場にあると考えられます。

ユーザーエクスペリエンス業界リーダー

Accenture plc

IBM iX (IBM Corp.)

Cognizant Technology Solutions Corp.

Deloitte Digital

Capgemini SE (frog)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:HCLTechはブランド価値が17%成長して89億米ドルに達し、世界最速成長のITサービスブランドとして台頭。生成AIを強化したUXデリバリーが成長の原動力と評価されています。

- 2025年1月:HCLTechとMicrosoftはパートナーシップを深化させ、コンタクトセンターの近代化に生成AIおよびクラウドツールを適用し、複数業界にわたるエクスペリエンスケイパビリティを強化しました。

- 2024年12月:Wipro社は規制手続きの中、4,000万米ドルのApplied Value Technologies買収の完了期限を2025年1月31日に延長しました。

- 2024年10月:HCLTechはデータとAI、デジタルエンジニアリング、SAP移行に焦点を当てた第2四半期の案件で22億米ドルを確保し、生成AI駆動のUXサービスを強化しました。

グローバルユーザーエクスペリエンス市場レポートの調査範囲

ユーザーエクスペリエンスとは、ユーザーが製品またはサービスと行うすべてのインタラクションを包括します。これは、顧客が製品のインターフェースを使用する際に経験する個人的・内的な体験です。企業、そのサービス、および製品とのエンドユーザーのインタラクションのあらゆる側面を網羅しています。

ユーザーエクスペリエンス市場は、サービスタイプ別(UXリサーチ、UXデザインおよびプロトタイピング、UX監査・テスト、UX戦略・コンサルティング、UXトレーニングおよびスキルアップ)、展開形態別(クラウドベース、オンプレミス)、企業規模別(大企業、中小企業)、業種別(BFSI、小売・Eコマース、ヘルスケアおよびライフサイエンス、ITおよび通信、政府・公共部門、メディアおよびエンターテインメント)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| UXリサーチ |

| UXデザインおよびプロトタイピング |

| UX監査・テスト |

| UX戦略・コンサルティング |

| UXトレーニングおよびスキルアップ |

| クラウドベース |

| オンプレミス・セルフホスト |

| 大企業(1,000名以上) |

| 中小企業(1,000名未満) |

| BFSI |

| 小売・Eコマース |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| 政府・公共部門 |

| メディアおよびエンターテインメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | UXリサーチ | |

| UXデザインおよびプロトタイピング | ||

| UX監査・テスト | ||

| UX戦略・コンサルティング | ||

| UXトレーニングおよびスキルアップ | ||

| 展開形態別 | クラウドベース | |

| オンプレミス・セルフホスト | ||

| 企業規模別 | 大企業(1,000名以上) | |

| 中小企業(1,000名未満) | ||

| 業種別 | BFSI | |

| 小売・Eコマース | ||

| ヘルスケアおよびライフサイエンス | ||

| ITおよび通信 | ||

| 政府・公共部門 | ||

| メディアおよびエンターテインメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ユーザーエクスペリエンスサービス市場の現在の規模は?

市場は2026年に138億米ドルと評価されており、2031年までに302億4,000万米ドルに達する見込みです。

最も成長が速いサービスセグメントはどれですか?

UXトレーニングおよびスキルアップは、企業が社内デザインケイパビリティを構築するにつれ、年平均成長率17.95%と最も高い成長率を記録しています。

クラウドベース展開はどの程度主流ですか?

クラウド展開は2025年のユーザーエクスペリエンスサービス市場シェアの62.30%を占め、年平均成長率17.60%で成長する見込みです。

最も急速に拡大する地域はどこですか?

アジア太平洋は2031年にかけて最も高い地域別年平均成長率19.10%を示しており、モバイルファースト需要とデジタル化義務が牽引しています。

アクセシビリティ規制がUX支出にとって重要な理由は何ですか?

WCAG 2.2+などの義務規定はインクルーシブデザインに対する非裁量的予算を生み出し、景気後退期においても安定した需要を確保します。

AIはユーザーエクスペリエンスサービス業界をどのように再構築していますか?

生成AIツールはリサーチおよびデザインタスクを自動化し、デリバリーコストを引き下げ、プロバイダーが戦略的・付加価値型コンサルティングへとシフトすることを促しています。

最終更新日: