穀物乾燥機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 2.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.00% CAGR |

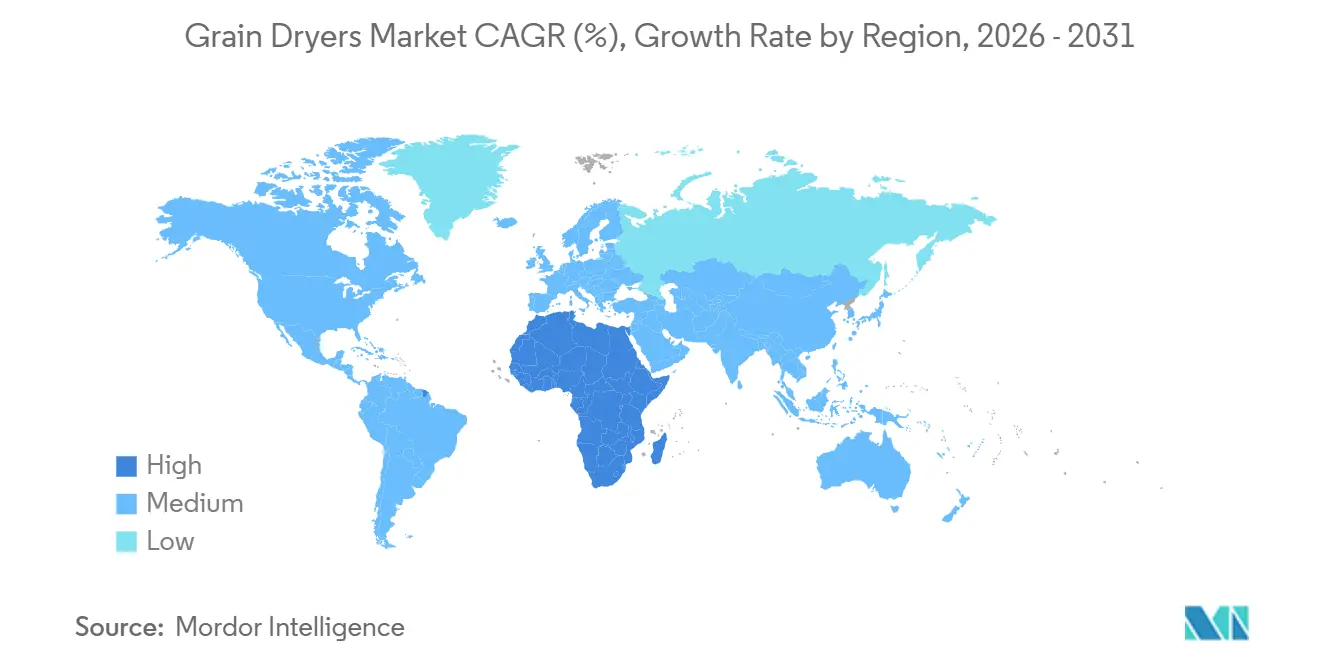

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

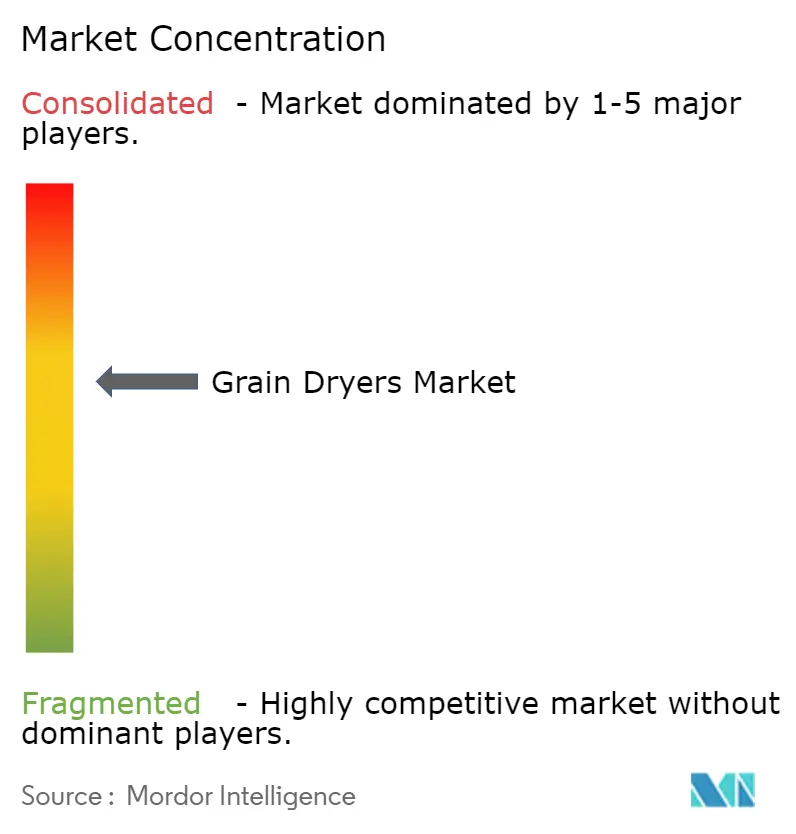

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる穀物乾燥機市場分析

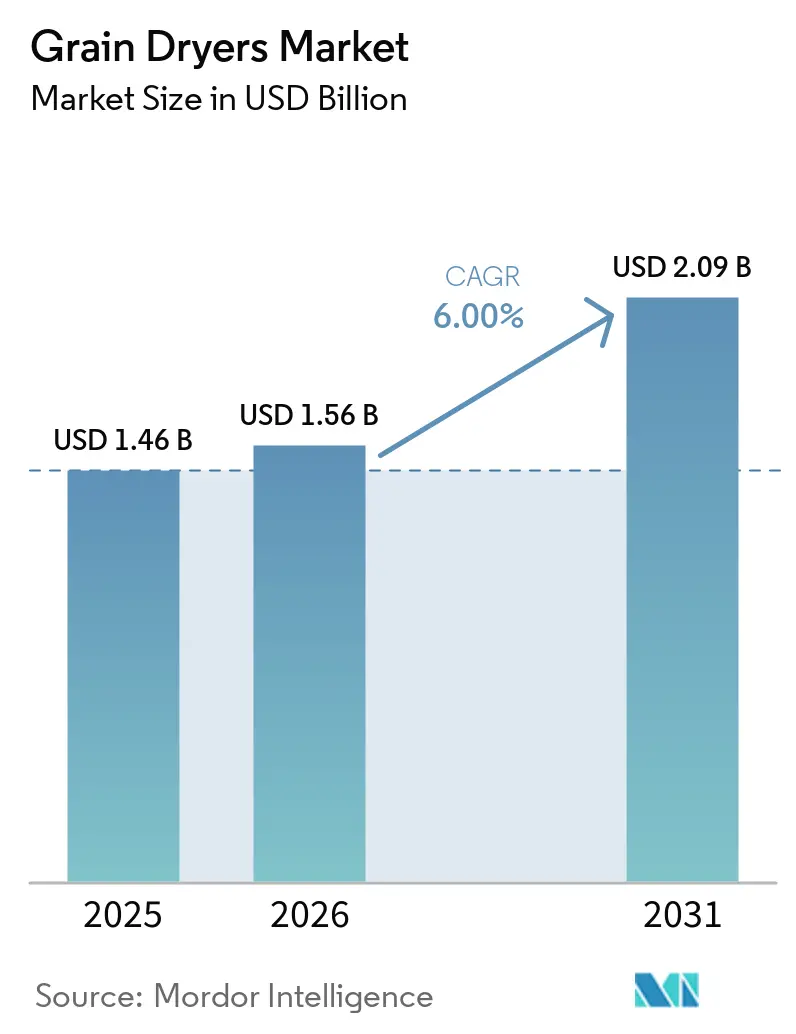

穀物乾燥機市場規模は、2025年の14億6,000万米ドルから2026年には15億6,000万米ドル、2031年には20億9,000万米ドルへと成長し、2026年から2031年の予測期間中にCAGR 6.0%を記録する見込みです。この成長は、収穫後インフラへの投資増加、穀物損失削減への注目の高まり、商業施設および農場内施設における自動化乾燥技術の採用拡大によって牽引されています。モノのインターネット(IoT)対応監視システムおよびデジタル水分制御技術の統合が、より効率的かつ継続的な乾燥作業への移行を支援しています。さらに、エネルギー効率の高い太陽光補助式乾燥機への需要の高まりが、新興農業経済圏における技術アップグレードを促進しています。穀物貯蔵・取扱インフラの拡充と、中規模生産者によるモジュール式乾燥システムの採用増加が、世界的な市場成長をさらに後押ししています。

主要レポートのポイント

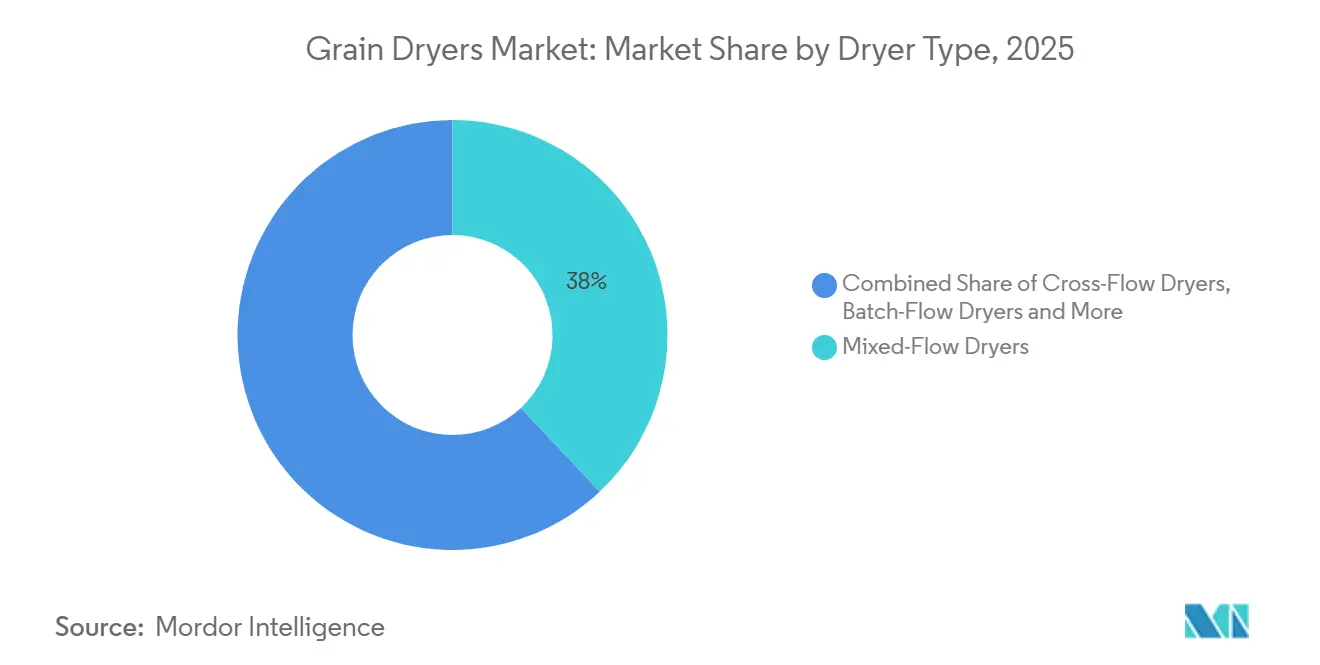

- 乾燥機タイプ別では、混流式ユニットが2025年の穀物乾燥機市場において最大シェアの38%を占めました。マイクロ波補助式乾燥機の市場規模は、2026年から2031年にかけて最も速い9.8%のCAGRで成長する見込みです。

- 運転方式別では、連続流式システムが2025年の穀物乾燥機市場シェアの最大52%を占めました。太陽光補助式の市場規模は、2026年から2031年にかけて最も速い11.2%のCAGRで成長する見込みです。

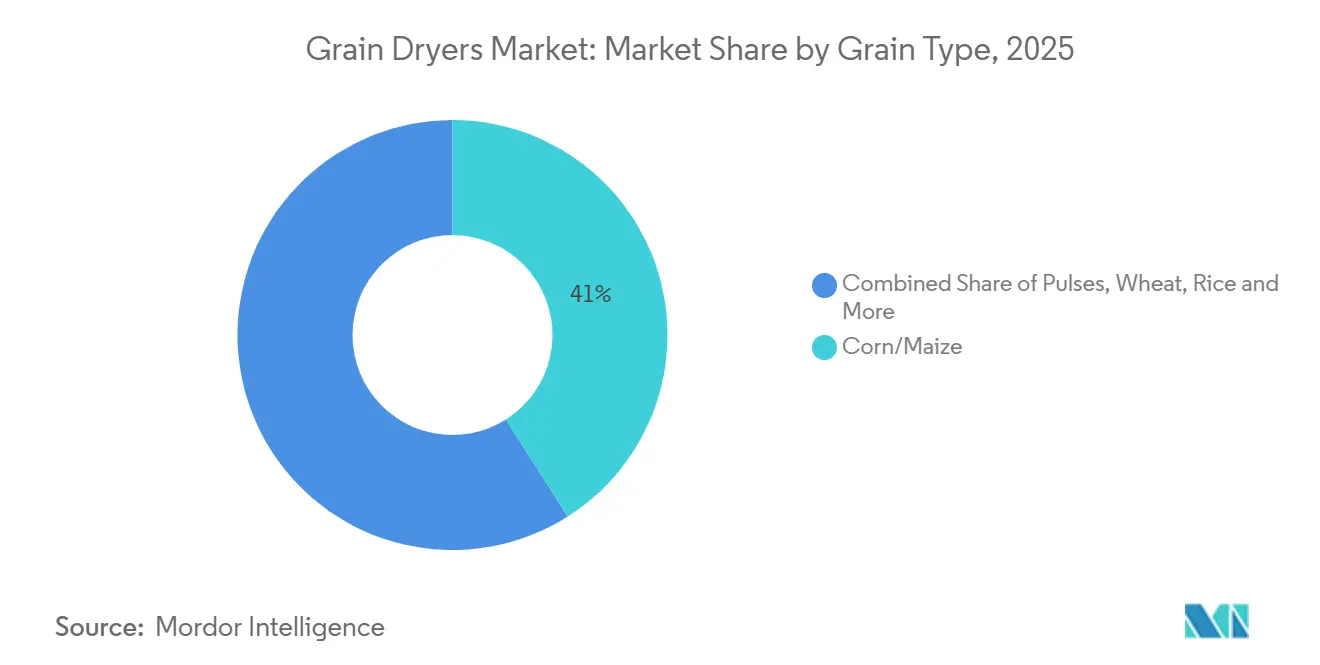

- 穀物タイプ別では、トウモロコシが2025年の穀物乾燥機市場において最大シェアの41%を占めました。豆類セグメントの市場規模は、2026年から2031年にかけて最も速い8.7%のCAGRで成長する見込みです。

- エンドユーザー別では、商業用穀物エレベーターが2025年の穀物乾燥機市場シェアの最大48%を占めました。農場内施設の市場規模は、2026年から2031年にかけて最も速い8.9%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の穀物乾燥機市場シェアの最大42%を占めました。アフリカの市場規模は、2026年から2031年にかけて最も速い7.3%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の穀物乾燥機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用エレベーターにおける連続流式乾燥機の採用急増 | +1.2% | 北米、南米、アジア太平洋 | 中期(2~4年) |

| 電化によるエネルギーコストの変動性低減 | +0.9% | 北米とヨーロッパが主導するグローバル | 長期(4年以上) |

| 発展途上国における収穫後損失削減義務 | +1.1% | アジア太平洋とアフリカ | 短期(2年以内) |

| IoT対応穀物取扱自動化の急速な採用 | +0.8% | グローバル | 中期(2~4年) |

| ヨーロッパとオーストラリアにおけるグリーン水素バーナーのパイロット事業 | +0.5% | ヨーロッパとオーストラリア | 長期(4年以上) |

| 特殊穀物向けマイクロ波補助式ハイブリッド乾燥機の利用増加 | +0.7% | 北米、ヨーロッパ、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

商業用エレベーターにおける連続流式乾燥機の採用急増

商業用穀物エレベーターは、圧縮された収穫期間中の運営効率向上と高スループット処理のために、連続流式乾燥機の活用を増加させています。従来のバッチ式システムとは対照的に、連続流式乾燥機は中断のない穀物処理を可能にし、現代のエレベーター運営の大規模取扱要件に対応しています。この移行は、受入混雑の最小化、輸送車両の折り返し時間の短縮、および大量の穀物にわたる一貫した品質維持の必要性によって推進されています。

電化によるエネルギーコストの変動性低減

穀物乾燥システムの電化は、事業者が化石燃料への依存を減らし、運営効率を高めようとする中で、ますます注目を集めています。従来の乾燥機はプロパンや天然ガスに依存しており、変動する運営コストをもたらします。これに対し、電気式およびハイブリッドシステムは、より安定した予測可能なエネルギーコストを提供します。これらのシステムはまた、乾燥条件の精密な制御を可能にし、穀物品質を向上させ損失を最小化します。再生可能エネルギーおよび持続可能エネルギーレビュー(2024年)によると、穀物乾燥機のエネルギー効率は乾燥機のタイプによって26%から80%の範囲にあります [1]出典:M. H. T. Mondal et al.,「産業用穀物乾燥の包括的エネルギー分析と環境持続可能性」、再生可能エネルギーおよび持続可能エネルギーレビュー、2024年、sciencedirect.com。これは、より効率的で制御された乾燥技術への需要を強調しています。

発展途上国における収穫後損失削減義務

発展途上経済圏における政府の取り組みと食料安全保障プログラムは、収穫後損失を削減し穀物保存を改善するための穀物乾燥機の使用を促進しています。効率的な乾燥システムは、穀物の貯蔵および輸送中の水分関連の腐敗、真菌汚染、害虫被害を最小化する上で重要な役割を果たします。南クイーンズランド大学の研究者による2024年の研究では、穀類穀物が推定19%の収穫後重量損失を経験することが判明し、不十分な貯蔵・乾燥インフラの影響が浮き彫りになりました [2]出典:B. Nath et al.,「穀物収穫後損失を削減するための研究と技術」、Foods、2024年、mdpi.com。発展途上経済圏は、農業近代化および農村インフラプログラムを通じて、機械化されたエネルギー効率の高い穀物乾燥技術の採用を支援しています。これらの取り組みは、小規模農業システムと商業用穀物取扱業務の両方において穀物乾燥機への投資を促進しています。

IoT対応穀物取扱自動化の急速な採用

モノのインターネット(IoT)対応自動化の統合は、プロセス制御、効率性、信頼性を向上させることで穀物乾燥作業に革命をもたらしています。現代の穀物乾燥機は、水分レベル、温度、気流などの主要パラメータのリアルタイム追跡を可能にするセンサーとデジタル監視システムを備えています。これにより、事業者は乾燥条件を最適化し、エネルギー消費を削減し、一貫した穀物品質を確保することができます。さらに、IoT対応システムはリモート監視と予知保全機能を提供し、ダウンタイムを削減し運営上の混乱を最小化します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農場の利益率が逼迫する中での高い資本コスト | -0.8% | グローバル、北米および南米で深刻 | 短期(2年以内) |

| 新興市場における穀物品質基準の不統一 | -0.5% | アフリカ、アジア太平洋、南米 | 中期(2~4年) |

| アフリカ農村部における三相電力の不足 | -0.3% | サハラ以南アフリカ | 中期(2~4年) |

| ニッケル制約によるステンレス鋼熱交換器の供給リスク | -0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農場の利益率が逼迫する中での高い資本コスト

高い初期投資コストは、特に中小規模農家における穀物乾燥機の採用に対する重大な課題であり続けています。農場収益性の低下は、先進的な乾燥システムのような資本集約型設備への投資能力をさらに制約しています。米国農務省経済調査局によると、農場純収入は2024年に1,407億米ドルに減少し、2023年と比較して95億米ドルの減少となりました [3]出典:米国農務省経済調査局(USDA ERS)、「農業部門所得予測」、ers.usda.gov。この収入の減少は、農家が収穫後インフラに資金を配分する能力に直接影響し、効率的な穀物乾燥技術の採用を遅らせ、市場成長を妨げています。

新興市場における穀物品質基準の不統一

新興市場における穀物品質基準の不統一は、先進的な穀物乾燥技術の採用に課題をもたらしています。許容水分レベル、等級付けシステム、検査インフラの違いが、乾燥要件と運営慣行に関する不確実性を生み出しています。この標準化の欠如は、過乾燥や乾燥不足などの非効率な乾燥プロセスをもたらし、穀物品質に悪影響を与え運営コストを引き上げることが多いです。特に中小規模の事業者は、明確で統一された規制基準の不在により、現代の乾燥機への投資を正当化することが難しく、これらの地域における精密乾燥システムのより広範な採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

乾燥機タイプ別:ハイブリッドシステムがプレミアム作物を対象

混流式ユニットは2025年の穀物乾燥機市場において最大シェアの38%を占めました。この優位性は、燃料効率の高い気流設計と、一貫した乾燥性能を確保しながら複数の穀物タイプを処理できる能力に起因しています。これらのシステムは均衡のとれた熱分布と運転上の柔軟性を提供し、商業用エレベーターおよび中規模施設の双方に適しています。ロータリー式および横流式乾燥機は引き続き高水分穀物の用途に対応し、バッチ式システムは節的な使用ニーズを持つ小規模農場において依然として重要な役割を果たしています。混流式システムの汎用性とコスト効率が、さまざまな農業地域における広範な普及を促進しています。

ハイブリッド・マイクロ波補助式乾燥機市場は、2026年から2031年にかけて最も速い9.8%のCAGRで成長する見込みです。この成長は、エネルギー消費を削減しながら穀物品質を維持する精密乾燥ソリューションへの需要増加によって牽引されています。ハイブリッドシステムにより、オペレーターは乾燥モードを切り替えることができ、異なる作物タイプにわたる効率を向上させます。これらの技術は、管理された水分レベルが不可欠な種子処理業者および高付加価値作物セグメントにとって特に重要です。モジュール式構成およびエネルギー効率の高い設計における進歩がさらに普及を支援し、ハイブリッドシステムを乾燥技術内の主要な成長セグメントとして確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

運転方式別:太陽光システムがオフグリッド地域で拡大

連続流式システムは2025年の穀物乾燥機市場シェアの最大52%を占めました。その市場リーダーシップは、大量の穀物を継続的に処理し、運営ダウンタイムを最小化してスループット効率を高める能力に由来しています。これらのシステムは主に商業用穀物エレベーターで使用されており、収穫ピーク期間中の中断のない乾燥が不可欠です。自動化された穀物取扱インフラとの互換性が、合理化された運営を促進し一貫した水分制御を確保します。連続流式乾燥機は、大規模穀物生産と高度な物流ネットワークを特徴とする地域で特に好まれています。

太陽光補助式の市場規模は、2026年から2031年にかけて最も速いCAGR 11.2%で成長する見込みです。市場成長は主に、電力インフラが限られた地域でのエネルギー効率の高いオフグリッド乾燥ソリューションへの需要増加によって牽引されています。太陽光補助式システムは従来の燃料への依存を減らし、小規模農家にコスト効率の高い乾燥オプションを提供します。これらのシステムは、分散型乾燥ソリューションが不可欠なアジア太平洋とアフリカでの採用が増加しています。ハイブリッドバックアップシステムとの統合が信頼性を高め、太陽熱技術の進歩が効率を改善し、新興農業市場での採用を促進しています。

穀物タイプ別:豆類が専門的なプロトコルを必要とする

トウモロコシは2025年の穀物乾燥機市場シェアの最大41%を占めました。この優位性は、世界的な高い生産量と、貯蔵品質を維持し腐敗を防ぐための効率的な乾燥の必要性に起因しています。トウモロコシの乾燥には、大量のスループットを管理できる高容量システムが必要であり、商業用乾燥インフラの重要な推進力となっています。さらに、小麦や米などの他の穀物も市場需要に貢献しており、地域固有の乾燥要件が様々な農業市場における機器選択と運営慣行に影響を与えています。

豆類セグメントの市場規模は、2026年から2031年にかけて最も速いCAGR 8.7%で成長する見込みです。この成長は、植物性タンパク質への需要増加と複数の地域にわたる豆類栽培の拡大によって牽引されています。豆類は、色やタンパク質組成などの品質特性を保持するために専門的な乾燥条件を必要とします。これにより、精密な温度と水分制御を備えた先進的な乾燥技術の採用が進んでいます。食の好みが植物性食品にシフトするにつれて、効率的で穏やかな乾燥ソリューションへの需要がこのセグメントの持続的な成長を支援する見込みです。

エンドユーザー別:農場内セグメントが基準プレミアムを獲得

商業用穀物エレベーターは2025年の穀物乾燥機市場シェアの最大48%を占めました。その優位性は、収穫期間中に大量の穀物を効率的に管理する必要性によって牽引されています。これらの施設は、一貫したスループットを維持するために貯蔵・輸送インフラと統合された高容量乾燥システムを必要とします。商業事業者は信頼性と効率性を優先し、先進的な乾燥技術の強力な採用につながっています。集中型穀物取扱・流通における役割が、穀物乾燥設備の主要エンドユーザーとしての地位を強化しています。

農場内施設の市場規模は、2026年から2031年にかけて最も速いCAGR 8.9%で成長する見込みです。成長は、収穫後作業と価格設定に対するより大きな制御への農家の好みの高まりによって牽引されています。農場内乾燥システムにより、生産者は外部施設への依存を減らし、運営上の柔軟性を向上させることができます。採用は、中規模農家にとってシステムをよりアクセスしやすくする融資オプションと技術的進歩によって支援されています。このトレンドは、分散型乾燥インフラへのシフトを反映しており、生産者が効率を高め穀物品質管理を最適化することを可能にしています。

地域分析

北米は2025年の穀物乾燥機市場シェアの最大42%を占め、高度な農業インフラと高い機械化レベルによって牽引されています。同地域の大規模農業経営と発達した穀物取扱システムが、効率的な乾燥ソリューションへの安定した需要を生み出しています。自動化技術と統合貯蔵システムの強力な採用が、高容量乾燥機への需要をさらに支援しています。さらに、融資プログラムへのアクセスと継続的な技術的進歩が設備アップグレードに貢献し、穀物乾燥能力と運営効率における北米のリーダーシップを強化しています。

アフリカの市場規模は、2026年から2031年にかけて最も速いCAGR 7.3%で成長する見込みであり、収穫後損失の削減と食料安全保障の改善への注目の高まりによって支援されています。採用は、分散型の太陽光ベースの乾燥ソリューションを促進する開発プログラムによって牽引されています。インフラの制限と電力へのアクセス制限が課題をもたらしていますが、投資の増加と意識の高まりが段階的な採用を促進しています。これらの取り組みは、小規模農業システム内の乾燥能力を拡大し、新興農業経済圏における収穫後管理慣行を改善しています。

地域的な変動は、市場全体のインフラと投資の格差を明らかにしています。先進地域は先進的な乾燥技術の高い採用率を示す一方、新興地域は増大する需要に対応するための基本的な能力拡大に注力しています。ブラジル地理統計院(IBGE)によると、ブラジルの農業貯蔵能力は2025年上半期に2億3,110万メートルトンに達し、穀物生産の継続的な記録的成長と一致しています。穀物生産と利用可能な貯蔵インフラの間の拡大するギャップは、追加の穀物乾燥・貯蔵施設への需要の増大を強調しています。このアンバランスに対処することは、収穫後損失の削減、サプライチェーン効率の向上、および主要穀物生産地域における農業生産性の支援に不可欠です。

競合ランドスケープ

市場は中程度に集中しており、AGCO Corporation、Buhler Holding AG、Cimbria A/S、Sukup Manufacturing Co.、Alvan Blanch Development Company Limitedなどの主要プレーヤーが大規模商業乾燥システムと統合穀物取扱ソリューションにおいて重要なプレゼンスを維持しています。主要企業は高容量設備と先進技術を重視する一方、地域メーカーはコスト効率の高いソリューションで地域化された需要に対応しています。競合ポジショニングは、様々な農業市場における製品性能、流通ネットワーク、アフターサービス能力などの要因によって決定されます。

企業がイノベーション、パートナーシップ、地理的拡大を優先する中、競争は激化しています。自動化とエネルギー効率の高い技術への投資が製品差別化を促進しています。メーカーは、異なる規模の農場に対する柔軟性とスケーラビリティを高めるためにモジュール式システムに注力しています。新興市場への拡大と協同組合との協力が市場プレゼンスを強化しています。ハイブリッドおよび再生可能エネルギーベースの乾燥システムなどの持続可能性に焦点を当てたイノベーションが、先進地域と新興地域の両方にわたる競合戦略と技術的進歩をますます形成しています。

穀物取扱バリューチェーンにおける競合ダイナミクスは、戦略的投資と能力拡大の取り組みによって影響を受けています。企業は、運営効率とスループットを向上させるために統合乾燥・貯蔵能力の強化を優先しています。このアプローチは、サプライチェーン管理の改善と運営上の課題の最小化を可能にする垂直統合に向けた広範なトレンドと一致しています。インフラと技術への投資が、穀物品質管理とプロセス最適化の改善を促進しています。これらの取り組みは、サプライチェーンの回復力を強化し、主要農業地域における効率的な収穫後取扱ソリューションへの需要の高まりに対応しています。

穀物乾燥機産業リーダー

AGCO Corporation

Buhler Holding AG

Cimbria A/S

Sukup Manufacturing Co.

Alvan Blanch Development Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Cooperative Producers, Inc.は、ネブラスカ州レッドクラウドにある穀物取扱施設の拡張を発表しました。このプロジェクトには、200万ブッシェルの容量を持つ新しい穀物貯蔵棟の建設と、毎時3万ブッシェルのダンプピットおよび受入レグの設置が含まれます。

- 2025年10月:Delta Grain Companyは、ミシシッピ州ルフロア郡における穀物取扱業務の376万米ドルの拡張を発表しました。この拡張により215万ブッシェルの貯蔵能力が追加されます。これは、乾燥および穀物処理効率を向上させるための毎時1万ブッシェルの穀物乾燥機への2024年の投資に続くものです。

- 2024年8月:AGCO Corporationは、GSIブランドの下、高容量運営における乾燥効率と穀物品質を向上させるために設計された混流式穀物乾燥機を発表しました。

世界の穀物乾燥機市場レポートの範囲

穀物乾燥機は、収穫した穀物から余分な水分を除去し、安全な保管を確保するとともに腐敗リスクを最小化するために設計された装置です。加熱された空気を穀物に循環させることで水分レベルを低下させ、品質を保持して保存期間を延長します。穀物乾燥機市場レポートは、乾燥機タイプ別(混流式乾燥機、横流式乾燥機、バッチ式乾燥機、ロータリー式乾燥機、マイクロ波補助式乾燥機)、運転方式別(連続流式、循環バッチ式、太陽光補助式)、穀物タイプ別(トウモロコシ、小麦、米、大豆、豆類およびその他の作物)、エンドユーザー別(商業用穀物エレベーター、農場内施設、種子処理業者)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 混流式乾燥機 |

| 横流式乾燥機 |

| バッチ式乾燥機 |

| ロータリー式乾燥機 |

| ハイブリッド/マイクロ波補助式乾燥機 |

| 連続流式 |

| 循環バッチ式 |

| 太陽光補助式 |

| トウモロコシ/メイズ |

| 小麦 |

| 米 |

| 大豆 |

| 豆類およびその他 |

| 商業用穀物エレベーター |

| 農場内施設 |

| 種子処理業者 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| アフリカその他 |

| 乾燥機タイプ別 | 混流式乾燥機 | |

| 横流式乾燥機 | ||

| バッチ式乾燥機 | ||

| ロータリー式乾燥機 | ||

| ハイブリッド/マイクロ波補助式乾燥機 | ||

| 運転方式別 | 連続流式 | |

| 循環バッチ式 | ||

| 太陽光補助式 | ||

| 穀物タイプ別 | トウモロコシ/メイズ | |

| 小麦 | ||

| 米 | ||

| 大豆 | ||

| 豆類およびその他 | ||

| エンドユーザー別 | 商業用穀物エレベーター | |

| 農場内施設 | ||

| 種子処理業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の穀物乾燥機市場の規模はどのくらいですか?

穀物乾燥機市場規模は2026年に15億6,000万米ドルと評価されています。

2031年までの予測成長率はどのくらいですか?

収益は2026年から2031年にかけてCAGR 6.0%で2031年までに20億9,000万米ドルに達する見込みです。

最も速く成長している乾燥機タイプはどれですか?

マイクロ波補助式ユニットは、2026年から2031年にかけて最も速い9.8%のCAGRで進展しています。

なぜ豆類が新たな乾燥機投資を引き付けているのですか?

植物性タンパク質への需要増加と豆類の熱感受性が、2026年から2031年の豆類乾燥システムにおける最も速いCAGR 8.7%を牽引しています。

最終更新日: