北米穀物種子市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.82 十億米ドル |

| 市場規模 (2026) | 16.87 十億米ドル |

| 市場規模 (2031) | 23.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米穀物種子市場分析

北米穀物種子市場規模は、2025年の158億2,000万USDから2026年には168億7,000万USDへと成長し、2026年~2031年の期間においてCAGR 6.62%で2031年までに232億5,000万USDに達すると予測されています。この持続的な拡大は、連邦政府の気候スマート奨励策のもとで、遺伝子編集耐旱性系統および炭素固定穀物が注目を集めるなど、バイオテクノロジーの急速な普及によって支えられています。種子企業は、プレミアム価格設定を正当化し継続的な研究開発資金を確保するために、複数の除草剤耐性および害虫抵抗性形質を組み合わせたパッケージを提供しています。競争の激しさは中程度に留まっているものの、破壊的な遺伝子編集パイプラインが育種サイクルを短縮し、コンプライアンスコストを低下させることで、市場参入の経済性を再編しています。米国とカナダ間の規制調和が国境を越えた品種投入を加速させている一方、メキシコの厳格なGMO規制は異なる製品経路を生み出しています。

レポートの主要なポイント

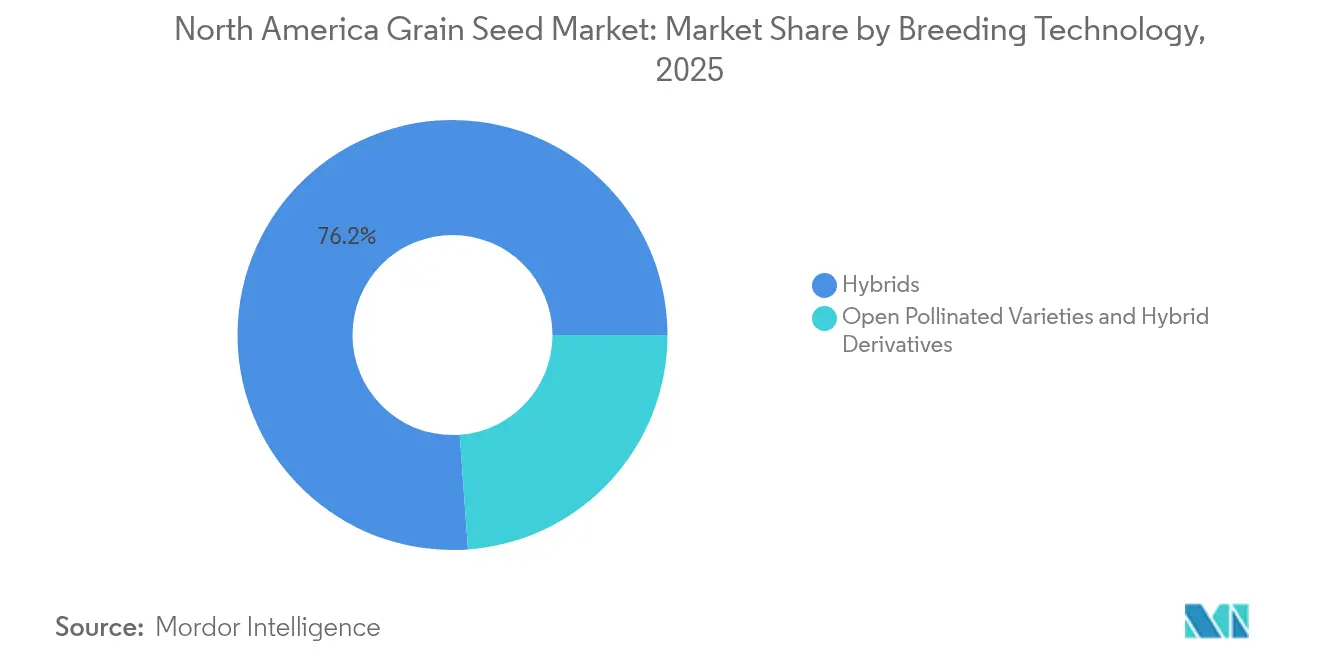

- 育種技術別では、ハイブリッドが2025年の北米穀物種子市場シェアの76.15%をリードしており、2031年まで6.92%のCAGRで成長を続けています。

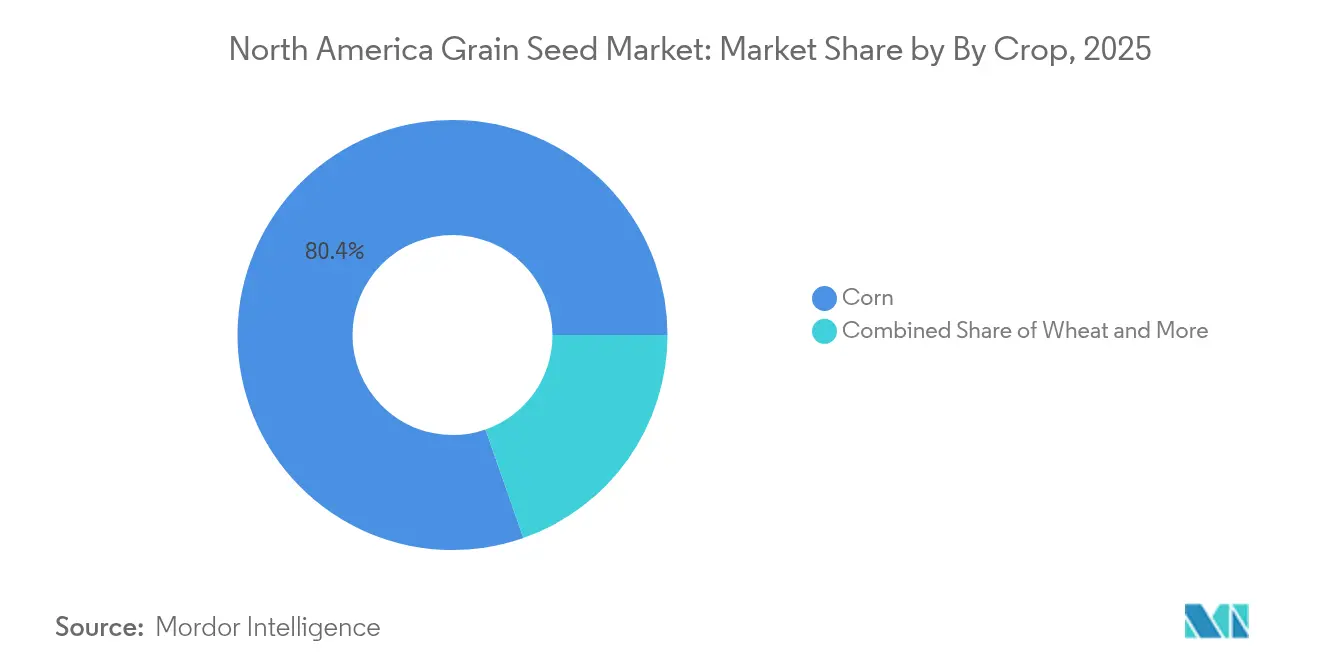

- 作物別では、トウモロコシが2025年の北米穀物種子市場規模の80.35%を占めており、2031年まで6.95%のCAGRで拡大しています。

- 地域別では、米国が2025年の北米穀物種子市場の84.75%を占め、2031年まで7.05%という最高の予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米穀物種子市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| トランスジェニック除草剤耐性形質の普及 | +1.2% | 米国およびカナダ(メキシコへの浸透は限定的) | 中期(2~4年) |

| 高収量ハイブリッドトウモロコシ種子の急速な普及 | +1.4% | 米国中核地域からカナダ・プレーリー州への拡大 | 短期(2年以内) |

| USDA気候スマートコモディティ奨励策 | +0.9% | 米国全土、カナダの炭素プログラムへの波及 | 長期(4年以上) |

| 遺伝子編集耐旱性ソルガムパイプライン | +0.7% | 米国グレートプレーンズ、メキシコ北部旱魃地帯 | 長期(4年以上) |

| 多形質カバークロップ穀物に対するリジェネラティブ農業需要 | +0.6% | 米国中西部およびカナダ・プレーリー州 | 中期(2~4年) |

| 高バイオマス穀物品種を優遇する炭素クレジット制度 | +0.5% | 炭素市場が確立された米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トランスジェニック除草剤耐性形質の普及

ジカンバ耐性大豆・綿花および新興の2,4-D耐性トウモロコシハイブリッドは、米国内で6,000万エーカー以上をカバーし、年間22億USDの雑草関連収量損失を軽減しています[1]出典:EPA、「ジカンバ耐性綿花および大豆へのジカンバ使用登録」、EPA.gov。EPAの適用バッファー規制が普及ゾーンに影響を与えているものの、除草剤管理・害虫防除・収量向上形質を組み合わせた積み上げパッケージがプレミアム種子マージンを維持しています。種子開発企業は、除草剤耐性と施用タイミングを指示するデジタル農業ツールを組み合わせることで、北米穀物種子市場における作物輪作を通じた農業者の囲い込みを強化しています。

高収量ハイブリッドトウモロコシ種子の急速な普及

ハイブリッドトウモロコシは米国の作付面積の99%を占め、そのうち積み上げ形質品種が85%を占めています[2]出典:USDA経済調査局、「トウモロコシおよびその他飼料穀物」、USDA.gov。経済的な原動力は、収量向上が農業者の収益性とサプライチェーンのコスト削減に直結する、家畜飼料およびエタノール生産における基盤作物としてのトウモロコシの役割にあります。市場のダイナミクスは、多様な栽培環境・管理システムにおけるハイブリッド性能を予測できる、広範な試験ネットワークとデータ分析能力を持つ企業に有利に働いています。

USDA気候スマートコモディティ奨励策

連邦政府による気候スマート農業への投資が、炭素固定強化と温室効果ガス排出削減を実現する種子品種への需要を触媒しています。USDの31億ドルに上る気候スマートコモディティパートナーシッププログラムは、米国全土で141のプロジェクトに資金を提供しており、専門種子品種を必要とするカバークロップ普及、耕起削減実践、および精密養分管理システムの支援に多額の資源が充てられています。規制上の影響は、適格な保全実践のための種子購入を補助するUSDA天然資源保全局のコストシェアプログラムを通じて及んでおり、気候適応品種に対する直接的な市場補助金を創出しています。

遺伝子編集耐旱性ソルガムパイプライン

耐旱性は穀物種子革新の次なるフロンティアを代表しており、遺伝子編集ソルガム品種が商業開発のタイムラインをリードしています。USDのSECURE規則の合理化により、外来DNA配列を導入することなく耐旱性を強化する遺伝子編集作物について、より迅速な規制承認が可能となり、従来のGMOアプローチと比較して開発コストおよび市場投入までの期間が短縮されています。戦略的機会は耐旱性を超えて広がっており、ソルガムのバイオ燃料生産および家畜飼料としての潜在性が複数の市場出口を創出し、強化品種のプレミアム価格設定を支えています。

抑制要因のインパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| メキシコにおける厳格なGMO輸入禁止提案 | -0.8% | メキシコ国内、米国への越境貿易への影響 | 短期(2年以内) |

| コモディティ穀物価格の高い変動性 | -0.6% | 北米地域、グローバルコモディティ市場との連動 | 短期(2年以内) |

| 品種多様性を制限する穀物取扱業者の集約化 | -0.4% | 米国農村地域、カナダ・プレーリー州 | 中期(2~4年) |

| 新規形質に対する農業保険引受けの偏向 | -0.3% | 米国農作物保険地域(カナダへの影響は限定的) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

メキシコにおける厳格なGMO輸入禁止提案

メキシコが審議中の遺伝子組み換えトウモロコシ輸入禁止に関する憲法改正案は、年間52億USDの貿易フローを危険にさらし、種子サプライヤーに非GMO系統の並行維持を強いています。USMCA貿易紛争解決プロセスは依然進行中ですが、暫定的なコンプライアンス要件がすでに種子企業の投資判断および国境地域の農業者の作付け意向に影響を与えています。市場への影響はメキシコを超えて及んでおり、他の南米諸国が同様の制限導入に向けて当該政策の実施状況を注視しています。

コモディティ穀物価格の高い変動性

2024年のトウモロコシ先物価格は大幅に変動し、低価格局面において生産者がプレミアム積み上げ品種からベースライン・ハイブリッドへの切り替えを余儀なくされました。コモディティ価格が低下すると、農業者は通常、プレミアム価格の積み上げ形質品種から低コストの従来型ハイブリッドへの切り替えにより種子支出を削減し、種子企業の収益成長に直接影響を与えます。この価格感度は、相当なプレミアムが課されるものの即時の収量効果をもたらさない可能性がある耐旱性や栄養強化プロファイルなどの特殊形質において特に顕著です。リスク管理戦略には種子企業の融資プログラムや先渡し契約の取り決めが含まれますが、これらのアプローチは農業者の意思決定プロセスに複雑性を加え、革新的品種の市場浸透を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがイノベーションリーダーシップを牽引

ハイブリッド種子は2025年の収益の76.15%を生み出しており、積み上げ遺伝子パッケージが農場での一貫した成果をもたらすことで、そのシェアはさらに拡大する見込みです。このセグメント単独で北米穀物種子市場の相当な割合を占めており、2031年まで6.92%のCAGRで推移する見込みです。トランスジェニック・ハイブリッドは米国およびカナダの畑作地帯を支配しており、非トランスジェニック・ハイブリッドはオーガニック市場および輸出制限チャネルに対応しています。知的財産保護が毎年の購入サイクルを確保し、イノベーションパイプラインのキャッシュフローを安定させています。

開放受粉品種およびハイブリッド派生品種は残余の市場シェアを占め、主にオーガニック農業者、発展途上市場セグメント、およびGMO規制が存在する地域にサービスを提供しています。ゲノム選択における最近のイノベーションは、ハイブリッドと開放受粉品種の性能格差を縮小しており、複雑な遺伝子積み上げを必要としない病害抵抗性やストレス耐性などの形質において特に顕著です。USDA監督下の規制環境は、革新的育種技術の市場独占期間を延長する植物品種保護証明書および実用特許を通じて、引き続きハイブリッド開発を優遇しています。

作物別:トウモロコシが形質革新を通じて優位性を維持

高度な形質開発により、トウモロコシは2025年の80.35%市場シェアを維持しつつ、2031年まで6.95%のCAGR成長を達成し、市場規模およびイノベーション速度の両面で他の穀物作物を凌駕する見込みです。積み上げ遺伝子トウモロコシ品種は現在、複数の除草剤耐性、害虫抵抗性メカニズム、およびプレミアム価格設定を正当化する収量向上遺伝子改変を含む最大8種の異なる形質を組み込んでいます。米は第2位のセグメントを占め、直播生産システム向けに開発された特殊品種および機械化作業における労働コストを削減する除草剤耐性形質から恩恵を受けています。

キノアや古代穀物などの特殊作物を含むその他の穀物・シリアルは、プレミアム価格設定でニッチ市場に対応していますが、適応範囲の狭さと専門的な農業管理要件により、スケーラビリティは限定的です。市場のダイナミクスは、種子生産・加工・流通のための確立されたインフラを有する作物に有利に働き、食の多様化に対する消費者関心の高まりにもかかわらず、代替穀物品種の参入障壁を形成しています。

地域分析

米国は2025年の北米穀物種子市場において84.75%のシェアで支配的な地位を占め、先進的なバイオテクノロジー規制とプレミアム種子技術の農業者普及を活用して、2031年まで7.05%のCAGR成長を達成する見込みです。アイオワ州、イリノイ州、インディアナ州、ネブラスカ州などのコーンベルト州が最高価値の市場セグメントを形成しており、農業者は除草剤耐性、害虫抵抗性、収量向上の積み上げ形質を持つプレミアムハイブリッド種子に日常的に投資しています。2024年のUSDASECURE規則の実施により、米国は遺伝子編集作物の商業化においてグローバルリーダーとしての地位を確立しており、合理化された規制経路が革新的品種の開発タイムラインとコンプライアンスコストを削減しています。

カナダが2位にランクインしており、ヘルスカナダの同期化審査と強力なハイブリッドカノーラ需要が牽引しています。プレーリー地域の農業者は、輪作の多様性を広げる低温耐性穀物に投資しています。メキシコのGMトウモロコシからの規制転換は複雑性をもたらしていますが、現地の食文化の嗜好に合わせた非GMOハイブリッドの機会を開くことで、より広い北米穀物種子市場における地位を維持しています。

GMOトウモロコシに関するメキシコの不確実な姿勢により、サプライヤーはポートフォリオを分割することを余儀なくされています。非GMOハイブリッドの並行開発は国内供給を保護しますが、単位コストを引き上げます。中米・カリブ海諸国は、より高温・乾燥した気候に対応したストレス耐性種子の新興需要を代表していますが、限られた資本が北米穀物種子市場全体での大規模普及を阻んでいます。

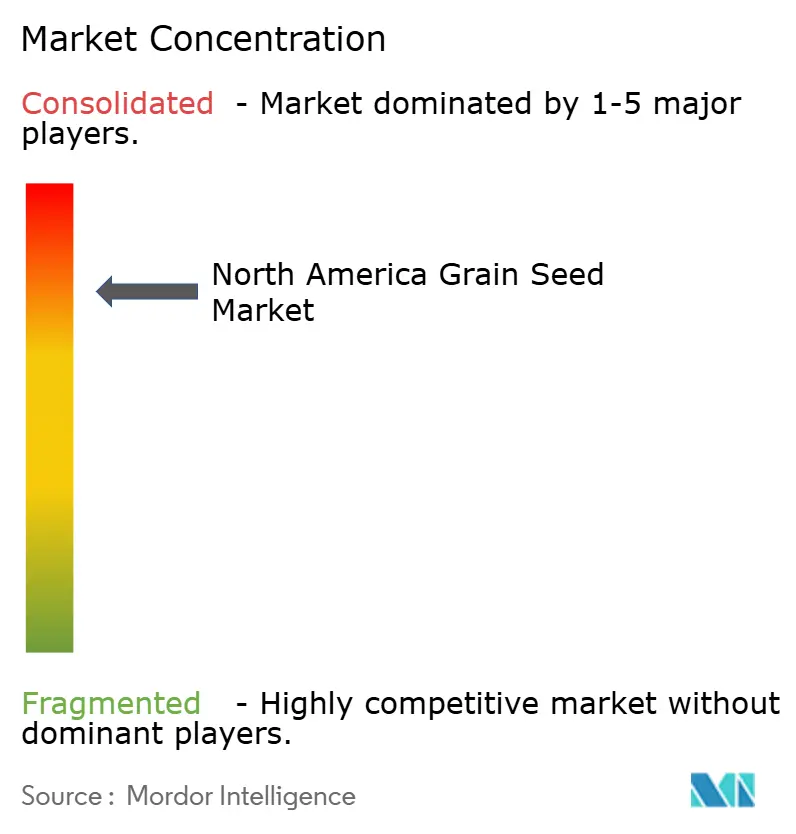

競争環境

北米穀物種子市場は上位5社が市場の大部分を支配する高度な集約化を示しているものの、特許の期限切れ、遺伝子編集イノベーション、および地域特化戦略により、競争のダイナミクスは依然として激しい状態が続いています。Bayer AG、Corteva Inc.、Land O'Lakes Inc.、BASF SE、Syngenta Groupなどの確立されたプレイヤーは、広範な特許ポートフォリオと統合された流通ネットワークを活用して市場地位を維持しており、一方で新興バイオテクノロジー企業はUSDASECURE規則による規制上の優位性を利用し、より迅速な承認タイムラインと低コンプライアンスコストで遺伝子編集品種を開発しています。

技術展開戦略は、ゲノム選択、精密農業、および予測モデリングを統合したデータ分析プラットフォームを中心に展開し、品種開発を加速して特定の栽培環境に向けた形質組み合わせを最適化しています。特許出願は、耐旱性、養分利用効率、および強化栄養プロファイルに向けた遺伝子編集応用への関心の高まりを示しており、企業は2023年と比較して2024年に40%以上のバイオテクノロジー特許を出願しています[3]出典:米国特許商標庁、「技術評価・予測レポート」、USPTO.gov。精密フェノタイピングおよび予測分析は試験サイクルを短縮し、地域適応型ハイブリッドのヒット率を向上させています。

買収動向は現地の遺伝資源と農業者直接チャネルに焦点を当てており、SyngentaによるBeck's Hybridsの買収がその好例として挙げられます。KWSとLibmagrain(Groupe Limagrain)のソルガムプログラムにおけるジョイントベンチャーは、気候起因の形質需要への協調的対応を示しています。中程度の市場集約度は既存企業に規模の優位性を与えつつも、北米穀物種子市場においてニッチなイノベーターの参入余地を残しています。

北米穀物種子産業のリーダー企業

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:KWS SAAT SE & Co. KGaAは、KWSの耐旱性に関する専門知識とGroupe Limagrainの育種技術を組み合わせ、北米市場向け遺伝子編集ソルガム品種を開発するために、Groupe Limagrainと3億USDのジョイントベンチャーを設立しました。

- 2025年6月:家族経営の種子企業であるBeck's Hybridsは、ネブラスカ州フィリップスにおけるトウモロコシ種子生産施設の取得を発表しました。この買収により、プレミアムハイブリッドトウモロコシ市場における同社の地位が強化され、農業者への直接流通能力が追加されます。

- 2025年6月:S&W Seed Co.は、カリフォルニア州および南西部のプレミアムデイリーおよび種子市場をターゲットに、家畜飼料用途における強化タンパク質含量および改良された消化率を持つ新しいアルファルファ品種を発売しました。

北米穀物種子市場レポートのスコープ

ハイブリッド、開放受粉品種・ハイブリッド派生品種が育種技術によるセグメントとしてカバーされています。トウモロコシ、米、ソルガム、小麦が作物によるセグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| ハイブリッド | 非トランスジェニック・ハイブリッド | |

| トランスジェニック・ハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 開放受粉品種・ハイブリッド派生品種 | ||

| トウモロコシ |

| 米 |

| ソルガム |

| 小麦 |

| その他の穀物・シリアル |

| カナダ |

| メキシコ |

| 米国 |

| その他の北米 |

| 育種技術 | ハイブリッド | 非トランスジェニック・ハイブリッド | |

| トランスジェニック・ハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 開放受粉品種・ハイブリッド派生品種 | |||

| 作物 | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 地域 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

市場の定義

- 商業用種子 - 本調査では、商業用種子のみをスコープの対象として含んでいます。商業的にラベル表示されていない自家採種は、農業者間で商業的に少量交換される場合であっても、スコープから除外されます。また、市場で商業的に販売される可能性がある栄養繁殖作物および植物部位もスコープから除外されます。

- 作物栽培面積 - 異なる作物の栽培面積を算出する際には、作付延べ面積(総栽培面積)を考慮しています。収穫面積とも呼ばれ、国連食糧農業機関(FAO)の定義によると、これは季節を通じて特定の作物で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、当該季節に農場保存種子以外の認定種子・品質種子を使用して作付けされた総作付面積に対する割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境での作物栽培プロセスと定義しています。これには、温室、ガラス温室、水耕栽培、空気耕栽培、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、マルチフィルムを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む野外作物です。 |

| ナス科 | トマト、トウガラシ、ナス、およびその他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属965種から成るウリ科の植物群を指します。本調査で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | キャベツおよびカラシナ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートにおけるこのセグメントには、上記のカテゴリーに属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草などが含まれます。 |

| ハイブリッド種子 | 交差受粉を管理し、2つ以上の品種または種を組み合わせることによって生産された第1世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変を伴わない交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同一品種の他の植物とのみ交差受粉するため、同一形質の種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物は、各国の地域性に基づいて、ピーマンやその他のさまざまなトウガラシが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ヒョウタン類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オート麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維に含まれる作物には、大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、大麻の実、マスタード種子、ヒマシ油種子、サフラワー種子、ごま種子、およびアマニが含まれます。 |

| その他の飼料作物 | その他の飼料に含まれる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物は、ハトムギ、レンズ豆、ソラ豆・ウマ豆、ベッチ、ヒヨコ豆、ササゲ、ルーピン、およびバンバラ豆です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、ネギ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定された変数および要因を既存の過去市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に維持されます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム