小麦市場規模とシェア

Mordor Intelligenceによる小麦市場分析

小麦市場規模は2025年にUSD 1,859.2億と評価され、2026年のUSD 1,985.1億から2031年にはUSD 2,483.2億に達すると推定され、予測期間(2026年~2031年)においてCAGR 4.58%で成長する見込みです。この拡大は、25億人以上の日常的な主食としての小麦の役割、継続的な公衆衛生強化プログラム、および再生可能燃料基準に基づく政策主導の需要を反映しています。アジア太平洋地域は中国とインドにおける強固な国家支援により消費の中心を担い、アフリカの構造的な供給不足は輸入成長を加速させています。米国および欧州連合のバイオ燃料義務は余剰グレードを吸収する産業需要の下限を提供し、耐熱・耐干ばつ性に焦点を当てた種子革新が実行可能な生産地域を徐々に拡大しています。4社の多国籍商社が国境を越えた流通の大部分を調整しているため、競争の激しさは中程度にとどまっていますが、上流の供給は数百万の農場に分散しており、バリューチェーンを短縮するデジタルプラットフォームの余地を生み出しています。

主要レポートの要点

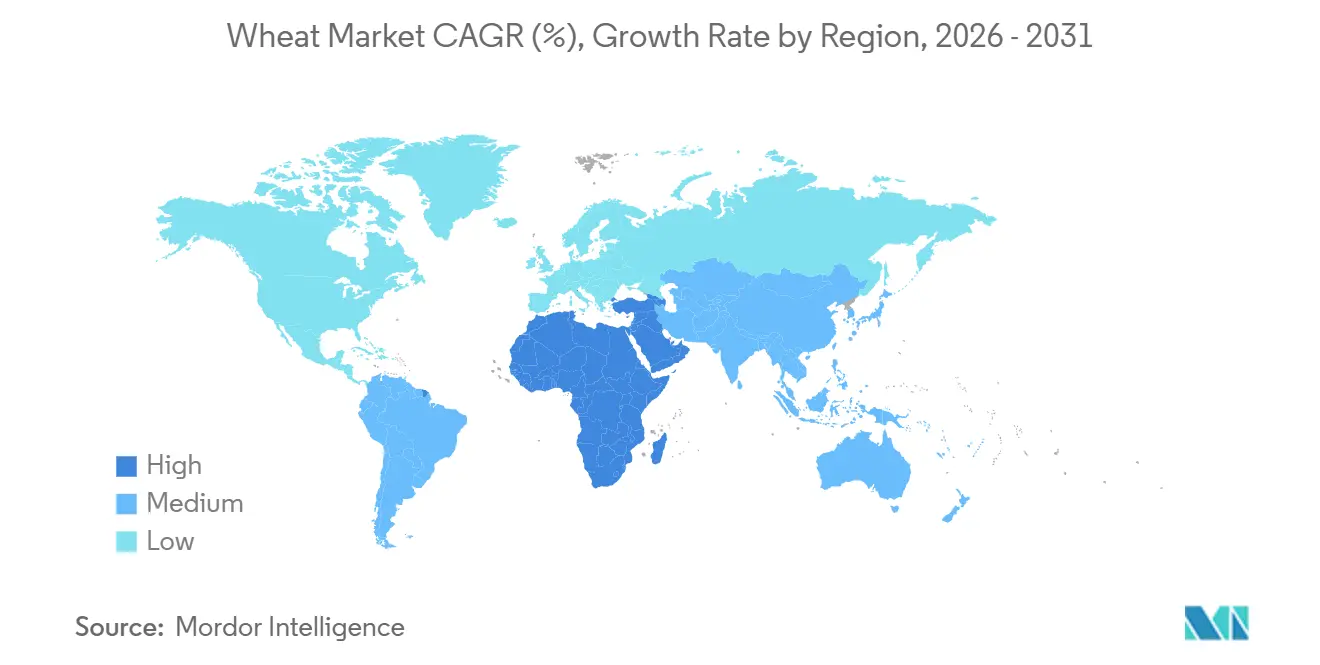

- 地理別では、アジア太平洋地域が2025年の小麦市場シェアで37.2%をリードし、アフリカは2031年までのCAGRが5.0%と最も速い予測成長率を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小麦市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化小麦製品需要の成長 | +0.7% | 南アジア、サハラ以南アフリカ、東南アジア | 中期(2~4年) |

| 利便性の高い小麦ベース食品の拡大 | +0.6% | アジア太平洋、北米、中東、アフリカの都市部 | 短期(2年以内) |

| 政府のバイオ燃料混合義務 | +0.4% | 北米、欧州連合、ブラジル、インド | 長期(4年以上) |

| 穀物の世界貿易自由化 | +0.5% | 輸入依存の中東、北アフリカ、東南アジア | 中期(2~4年) |

| 耐熱性小麦遺伝子の商業展開 | +0.6% | 南アジア、サハラ以南アフリカ、オーストラリア、地中海欧州 | 長期(4年以上) |

| 人工知能を活用した収量予測の普及 | +0.3% | 北米、欧州、オーストラリア、アルゼンチン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

強化小麦製品需要の成長

義務的および任意の小麦粉強化プログラムが現在89カ国で実施されており、鉄分、亜鉛、葉酸が工業製粉工程に組み込まれています。パキスタンとエチオピアの公共調達では学校給食に強化小麦粉が指定されており、3~5%の小売プレミアムを生み出す構造的需要を形成しています[1]出典:世界保健機関、「食品強化の進捗状況」、who.int。民間製粉業者はコーデックス・アリメンタリウスに準拠したトレーサビリティシステムに投資し、ドナー資金による取り組みがサハラ以南アフリカでのプレミックス供給を拡大しています。この促進要因は、貧血および神経管欠損症の有病率が依然として高い地域、特にインドの国家鉄分補給プラスイニシアチブおよびナイジェリアの義務基準において最も強く機能しています。健康意識の高まる都市人口の増加が数量成長を強化し、加工業者の利益率を押し上げるプラスの価格差を維持しています。

利便性の高い小麦ベース食品の拡大

都市化と女性労働力参加率の上昇が、インスタントラーメン、冷凍生地、即席フラットブレッドへの需要を高めています。世界インスタントラーメン協会(WINA)によると、世界のインスタントラーメン消費量は2024年に1,230億6,700万食を超え、2021年の1,181億8,000万食から増加しました。この成長は、世界的に便利で手頃な食品オプションへの需要の高まりを示しています。中国、インドネシア、インド、ベトナムは、大規模な人口と主食としてのインスタントラーメンへの嗜好の高まりに牽引され、最も高い一人当たり消費量を報告しました[2]出典:世界インスタントラーメン協会、需要ランキング、

instantnoodles.org。スーパーマーケットは急速冷凍と改質雰囲気包装により賞味期限を12カ月に延長し、電子商取引は複数日配送に耐えられる常温保存SKUを優先しています。加工業者は自動化ラインに高タンパク・低水分の小麦粉を指定し、改良品種を採用した農家へのプレミアムを誘導しています。普及はアジア太平洋全域に広がり、北米と欧州のベーカリー売り場にも影響を与えつつあります。

耐熱性小麦遺伝子の商業展開

国際トウモロコシ・小麦改良センター(CIMMYT)の系統(HD3298およびDBW187を含む)と2021年のオーストラリアにおける公的品種登録は、摂氏35度を超える気温下で12~18%の収量優位性を提供します[3]出典:国際トウモロコシ・小麦改良センター、「耐熱性品種」、cimmyt.org。これらの系統は、気温上昇と気候変動がもたらす課題に対処するために特別に設計されており、熱ストレスを受ける地域での生産性向上を確保しています。Bayer AG、Corteva Agriscience、Syngenta Groupなどの企業がこの遺伝資源を地域特化型ハイブリッドにライセンス供与し、多様な農業条件に対応したソリューションを実現しています。南アジアの政府は普及を支援するために補助金付き種子パックの共同資金提供を行い、食料安全保障と農家の強靭性向上を目指しています。普及努力は物流上の遅延に直面していますが、インド、パキスタン、エチオピアなどの国々の国家適応戦略は補助金付き流通を優先しており、中期的な普及拡大を促進しています。これらの戦略は、農業への気候変動の影響を軽減し、持続可能な作物生産を確保するための広範な取り組みの一部です。

人工知能を活用した収量予測の普及

衛星、機械学習、フィールドセンサーにより、小麦の収量を90%を超える精度で予測できるようになりました。これらの技術は、気象パターン、土壌条件、作物の健康状態など膨大なデータを分析し、精密な収量予測を生成します。米国農務省は2025年にこれらのモデルを世界農業需給推計に組み込み、市場の透明性を向上させ、サプライチェーン全体でのより良い意思決定を可能にしました。これらの予測を共有する農家は農業保険の割引を受け、可変施肥機器は投入量の最適化により肥料コストの削減を支援します。これらの技術は資本集約的ですが、スマートフォンベースのバージョンが2028年までに小規模農家へのアクセスを拡大し、開発途上地域の農業慣行を変革する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥料価格の変動 | -0.8% | 南アジア、サハラ以南アフリカ、東欧 | 短期(2年以内) |

| 地政学的輸出規制 | -0.9% | 中東、北アフリカ、東南アジアの輸入国 | 中期(2~4年) |

| マイコトキシン汚染事案 | -0.3% | 南アジア、東南アジア、南米、アフリカの多湿地帯 | 中期(2~4年) |

| 水ストレスによる収量損失 | -0.6% | 南アジア、地中海欧州、オーストラリア、北米の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的輸出規制

2024年まで延長されたインドの輸出禁止と3,000万メートルトンに上限設定されたロシアの出荷割当は、エジプトやバングラデシュなどの国々の供給を合わせて削減しました。これにより輸入国は深刻な課題に直面し、供給の不確実性を軽減するために在庫の積み増しを行っています。その結果、保管コストが上昇し、輸入国は財務的な圧力を管理するために信用枠を拡大しています。さらに、先物市場は世界貿易の動態を取り巻く不確実性を反映し、より高い地政学的リスクプレミアムを織り込んでいます。世界貿易機関の限られた執行能力は、こうした貿易制限が継続する可能性を示唆しており、長期契約をさらに抑制し、世界のサプライチェーン計画を複雑にしています。

マイコトキシン汚染事案

南アジアおよび南米の一部の多湿生産地域では、デオキシニバレノールの基準超過が頻繁に発生し、欧州の港でのコンテナ拒否につながっています。これらの地域は、マイコトキシンの増殖を促す気候条件による課題に直面しており、農産物の品質に影響を与えています。輸出業者は、欧州連合が設定したより厳格な基準を満たすために、収穫後乾燥、サイロ通気、リアルタイムセンサーなどの対策を採用しています。これらのコンプライアンス努力はハンドリングコストを増加させ、出荷遅延を引き起こし、高リスク地域からの調達を敬遠させています。これらの対策の実施に伴う財務的負担は輸出業者に課せられることが多く、これらの地域の貿易動態をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

アジア太平洋地域は最大の地理的セグメントであり、2025年の小麦市場シェアの37.2%を占めました。インド米輸出業者連盟によると、インドの2025年の小麦生産量は1億1,750万メートルトンという記録的な水準に達しました。農業・農家福祉省のデータによると、2025年には小麦が662万ヘクタールに作付けされ、前年比17%増を反映しています。インドでは、2025/26年シーズンの小麦作付面積が前年の記録である3,416万ヘクタールから5%増加すると予測されています。2025/26年期において、中国は1億4,010万メートルトンの生産を達成しました[4]出典:海外農業サービス、中国:穀物・飼料最新情報、

fas.usda.gov。日本や東南アジアなどの輸入依存国は、ラーメンや焼き菓子などの利便性食品に対する都市部の嗜好に牽引され、オーストラリアとカナダから高タンパク小麦を購入しており、これが小麦市場の見通しにプラスの影響を与えています。

アフリカはCAGR 5.0%で最も速い成長を遂げており、輸入が消費の半分を占めています。ITC貿易マップによると、エジプトは2024年の世界輸入をリードすると予測されており、7,000万人の市民を対象とした補助金付きパンプログラムのために主にUSD 44億4,276万1,000の輸入額が見込まれています。1ヘクタール当たり15キログラム未満という限られた灌漑と肥料使用が地域の収量を制約しています。しかし、アフリカ開発銀行が支援する大陸的取り組みは、エチオピア、ケニア、タンザニアなどの国々での生産強化を目指しています。エチオピア高原と東アフリカ地溝帯での栽培拡大の取り組みは、輸入依存を徐々に低減すると予測されています。

北米と欧州は引き続き主要な輸出拠点として機能し、毎年相当量を出荷しています。米国は主要生産国であり、硬質赤小麦品種がアジア向け出荷の大部分を占めています。カナダも重要な供給国であり、主にイタリアとアルジェリアに高品質パン用小麦とデュラム小麦を提供しています。欧州連合は熱ストレスによる収量低下が時折発生するにもかかわらず、相当量の収穫を維持し、北アフリカへの輸出を継続しています。一方、ロシアを中心とする黒海地域からの競争力ある供給が、地中海の港での価格指標に影響を与え続けています。

競争環境

4社の多国籍穀物商社が輸出物流の相当部分を管理しており、中流セグメントは中程度に集中しています。これらの商社は、カントリーエレベーター、港湾ターミナル、用船船舶のネットワークを活用してベーシス・スプレッドを管理しています。農場の売り申し出と加工業者の買い申し出を結ぶデジタル取引プラットフォームが仲介マージンを削減し、透明性を高めています。Bayer AG、Corteva Agriscience、Syngenta Groupなどの種子開発企業は、赤かび病抵抗性などの形質を通じて製品を差別化しています。

TaranisやaWhereなどの精密農業スタートアップは、衛星駆動の作物インサイトを提供し、投入コストを最大8%削減します。垂直統合が拡大しており、小麦粉製粉業者が農場を買収し、商社がエタノールプラントに投資して収益源を多様化しています。中国糧油食品集団公司やインドの全国農業協同組合マーケティング連盟などの地域的競合企業は、政府の支援と地域の保管施設を活用して調達力を拡大し、多国籍企業への依存を低減しています。

持続可能性コンプライアンスが新たな競争優位の源泉となっています。欧州と日本への輸出業者は、食品安全のための国際標準化機構22000認証と持続可能なバイオマテリアル円卓会議の検証をますます要求されています。トレーサビリティのためにブロックチェーンを採用し、サイロ監視にモノのインターネットセンサーを使用する企業は、廃棄を削減し保険料を低減しています。製粉の統合が続いており、Ardent Millsが北米の設備の大部分を管理し、欧州の協同組合が調達規模を獲得するために合併しています。

最近の産業動向

- 2026年2月:インド政府は農家を支援し国内市場を安定させるために250万メートルトンの小麦輸出を承認しました。これは2022年5月に実施された包括的な輸出禁止以来、初めての大幅な緩和を意味します。この決定は、国内価格の下落と最近のインド・米国貿易枠組みに関連する懸念をめぐる農家組織の抗議を受けてなされました。

- 2026年2月:フランスはSyngenta GroupのX-Terraハイブリッド小麦の登録を承認し、商業的に拡張可能なハイブリッド小麦システムの開発における重要なマイルストーンを達成しました。このハイブリッドシステムは、不規則な降雨や極端な気温変動を含む気候関連の課題に対して、従来品種と比較して安定した収量と改善された耐性を提供することを目指しています。

- 2025年10月:バングラデシュは政府間協定に基づき、米国から約22万メートルトンの小麦を購入することを承認しました。この取引は、輸入関税の賦課に続く米国との貿易緊張に対処することを目的としています。この協定は7月に署名された覚書の一部であり、バングラデシュは今後5年間にわたり米国から年間70万メートルトンの小麦を輸入します。この取り組みは穀物調達先の多様化と貿易関係の強化を目指しています。

- 2025年7月:ガーナはインドとの連携のもと、Arima FarmsおよびCSIR作物研究所と協力して気候耐性小麦プログラムを開始し、地域生産と食料安全保障の強化を図っています。この取り組みは、耐熱性小麦品種を活用して持続可能な農業慣行を促進し、南南協力を育成することで食料安全保障の改善を目指しています。

世界の小麦市場レポートの範囲

小麦はその種子(世界的な主食である穀物)のために広く栽培されています。多くの小麦種がまとめてコムギ属(Triticum)を構成しており、その中で最も広く栽培されているのは普通小麦(Triticum aestivum)です。

小麦市場レポートは地理別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、卸売価格トレンド分析、規制枠組み、主要プレーヤーリスト、物流・インフラ、季節性分析が含まれています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| 北米 | 米国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| メキシコ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| カナダ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 欧州 | ドイツ | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 英国 | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| フランス | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| ポーランド | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| イタリア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| スペイン | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| ロシア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アジア太平洋 | 中国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| インド | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 日本 | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| オーストラリア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南米 | ブラジル | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アルゼンチン | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| チリ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 中東 | アラブ首長国連邦 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| トルコ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| サウジアラビア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アフリカ | エジプト | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南アフリカ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| ケニア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 地理別 | 北米 | 米国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| メキシコ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| カナダ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 欧州 | ドイツ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 英国 | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| フランス | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| ポーランド | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| イタリア | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| スペイン | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| ロシア | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アジア太平洋 | 中国 | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| インド | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 日本 | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| オーストラリア | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南米 | ブラジル | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アルゼンチン | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| チリ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 中東 | アラブ首長国連邦 | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| トルコ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| サウジアラビア | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アフリカ | エジプト | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南アフリカ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| ケニア | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

レポートで回答される主要な質問

2031年までの小麦の世界販売額の予測は?

販売額は2031年までにUSD 2,483.2億に達すると予測されており、2026年から2031年にかけてCAGR 4.58%を反映しています。

現在、最も多くの小麦を消費している地域はどこですか?

アジア太平洋地域が消費をリードしており、2025年の世界需要の37.2%を占めています。

バイオ燃料プログラムが小麦需要にとって重要な理由は何ですか?

米国、欧州連合、ブラジルなどの新興採用国における再生可能燃料義務は、工業用小麦使用の構造的な下限を形成し、低品位・余剰穀物の需要を押し上げています。

肥料価格の変動が小麦生産に与える影響は何ですか?

窒素・リン酸肥料のコスト変動は小規模農場での施用量を削減し、収量を最大20%低下させ、農家の利益率を圧迫する可能性があります。

小麦農家が気候変動に適応するのに役立つ技術は何ですか?

耐熱性種子品種と衛星ベースの収量予測プラットフォームにより、農家は気温上昇下でも収量を維持し、投入量の使用を最適化することができます。

最終更新日: