農業用スプレヤー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.80 十億米ドル |

| 市場規模 (2031) | 6.70 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

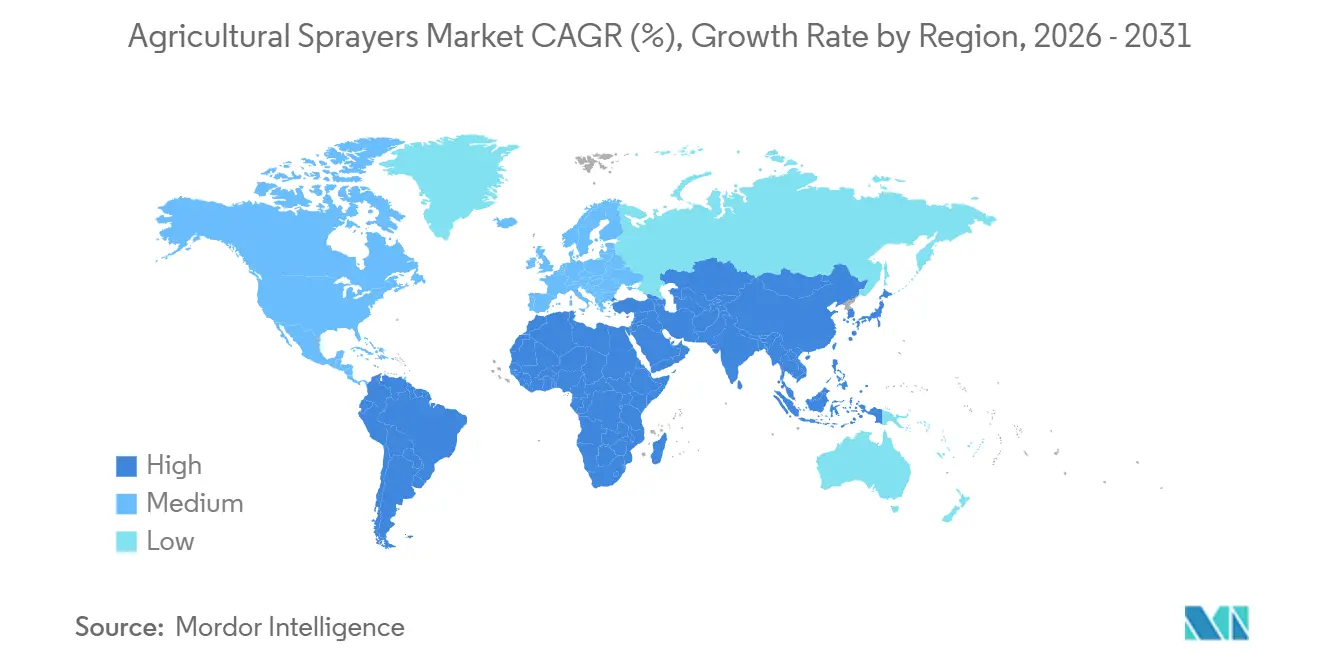

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

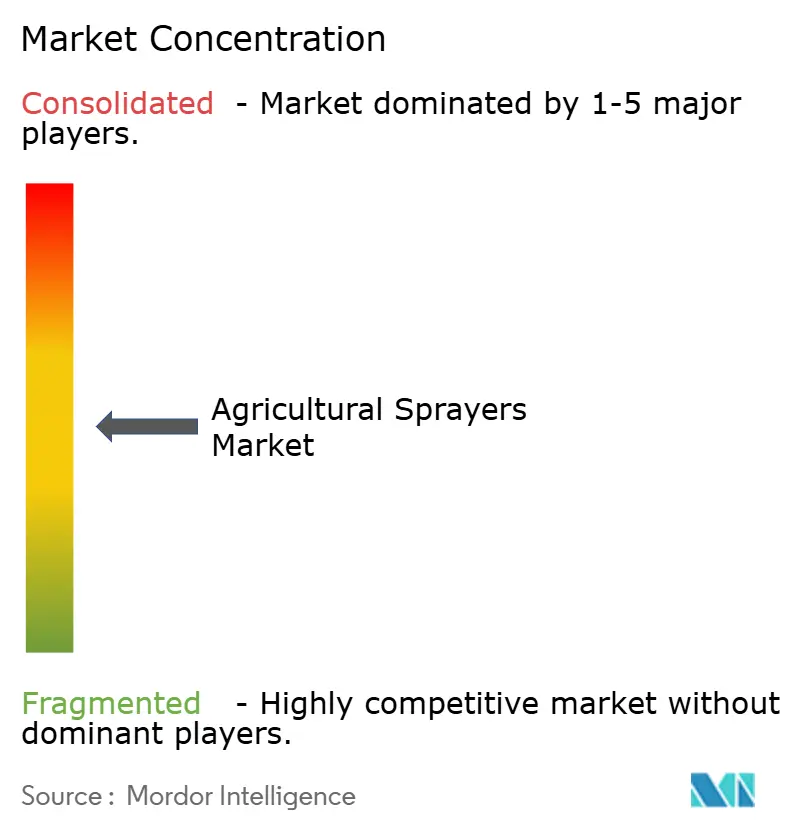

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用スプレヤー市場分析

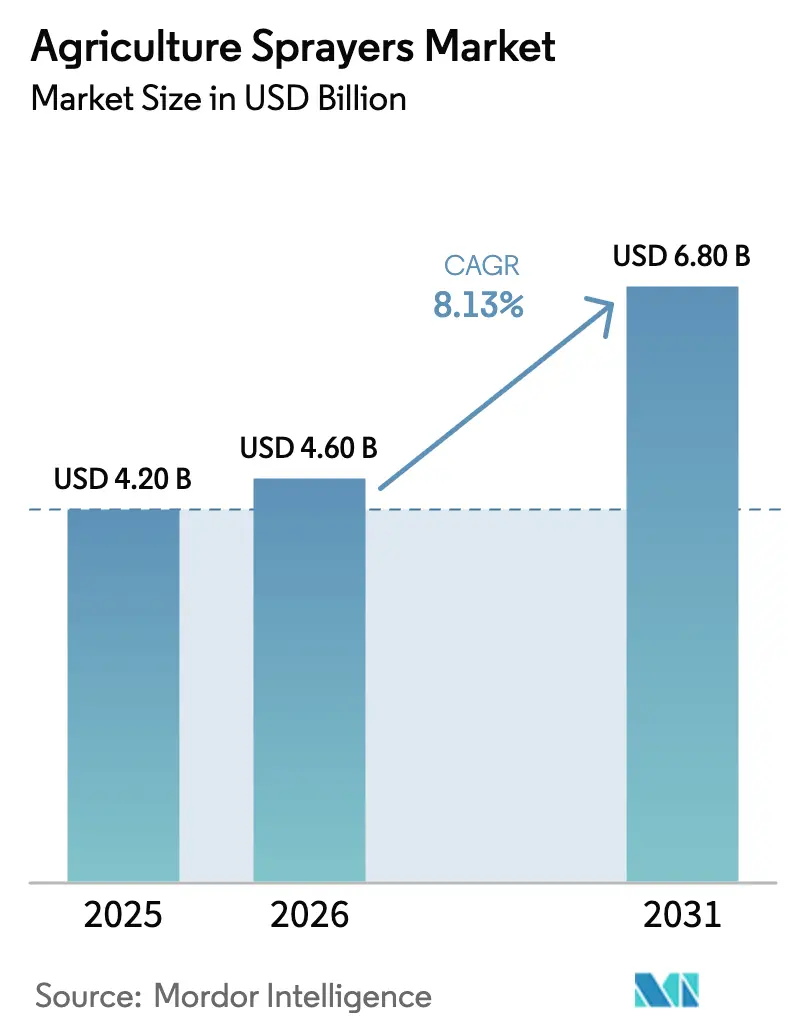

農業用スプレヤー市場規模は、2025年の42億米ドル、2026年の46億米ドルから2031年までに68億米ドルへと拡大し、2026年から2031年にかけて8.13%のCAGRを記録する見込みです。電動化、自律型プラットフォーム、データ駆動型散布戦略が作物保護のコスト構造を変革しています。バッテリー駆動のバックパック型モデルは、かつて手動ポンプに依存していた小規模農家セグメントに浸透しており、大規模農家は機械視覚を搭載した120フィートの自走式リグへの移行を進め、除草剤の使用量を半減させています。欧州連合のファーム・トゥ・フォーク目標に代表される環境規制は、農家に対して化学物質の量をキャノピー面積に正確に合わせることを求めており、単純なタンク容量よりもセンサーとノズルの革新を高めています。無人航空機(UAV)フリートは、地上機械が機動できない果樹園や水田での普及が進んでおり、空中散布がトラクター搭載型ブームに取って代わるのではなく、補完するものになることを示しています。OEM(相手先ブランド製造業者)は、散布されたすべてのエーカーを収益化するサブスクリプション型アナリティクスへと、純粋な機械販売から軸足を移しつつあります。

主要レポートのポイント

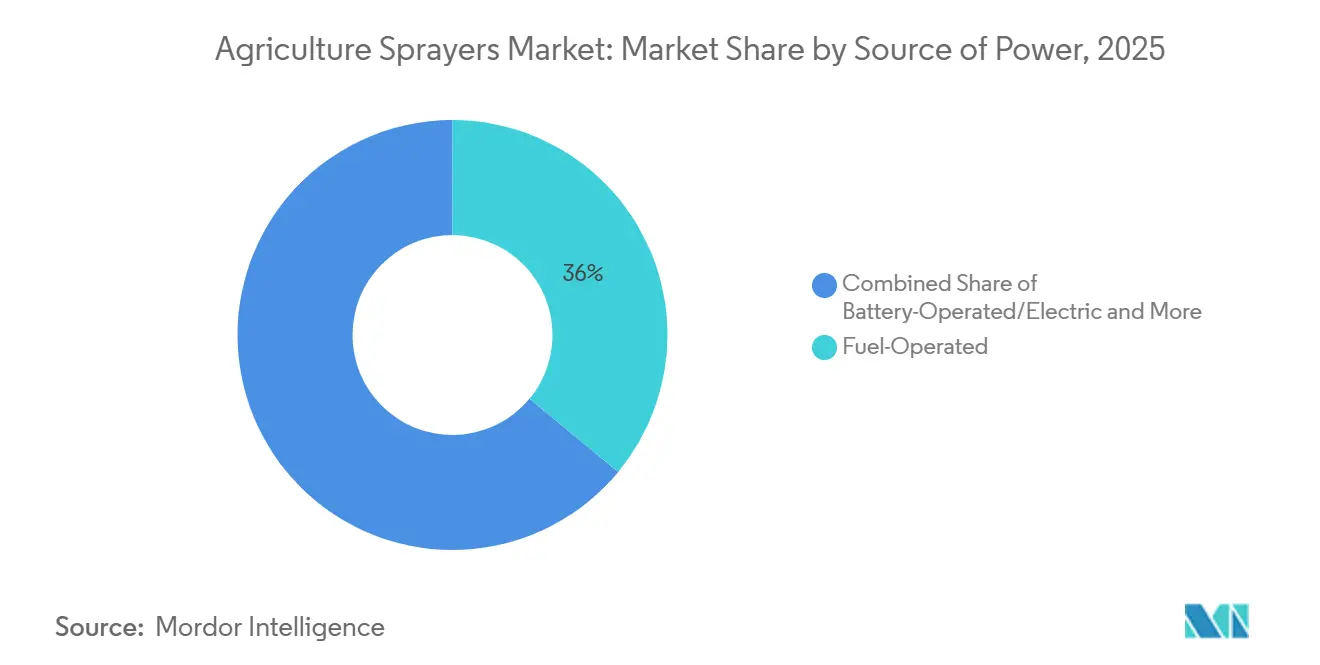

- 動力源別では、燃料駆動型が2025年の農業用スプレヤー市場シェアの36%を占め、バッテリー駆動型プラットフォームは2031年にかけて12.1%のCAGRで拡大しています。

- 製品タイプ別では、トラクター搭載型が2025年の農業用スプレヤー市場規模において売上高の41.4%でトップとなり、無人航空機(UAV)スプレヤーが2031年にかけて最速の28.1%のCAGRを記録しました。

- 用途別では、畑作物が2025年の農業用スプレヤー市場の45.2%を占め、果樹園およびブドウ園は2031年にかけて13.9%のCAGRで拡大すると予測されています。

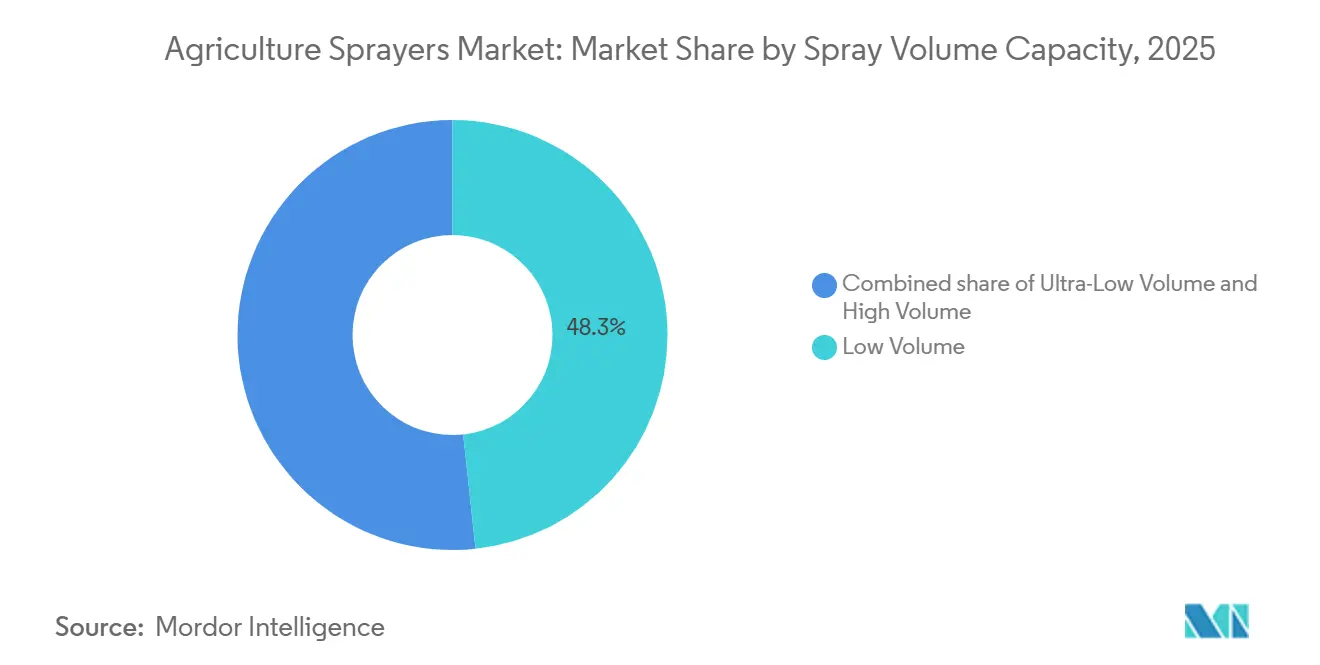

- 散布量容量別では、低量システムが2025年の農業用スプレヤー市場において48.3%のシェアを占めましたが、超低量プラットフォームは21.4%のCAGRで成長すると予測されています。

- 技術レベル別では、従来型スプレヤーが2025年の農業用スプレヤー市場の52.8%を占め、AI対応および自律型ユニットは29.1%のCAGRで成長しています。

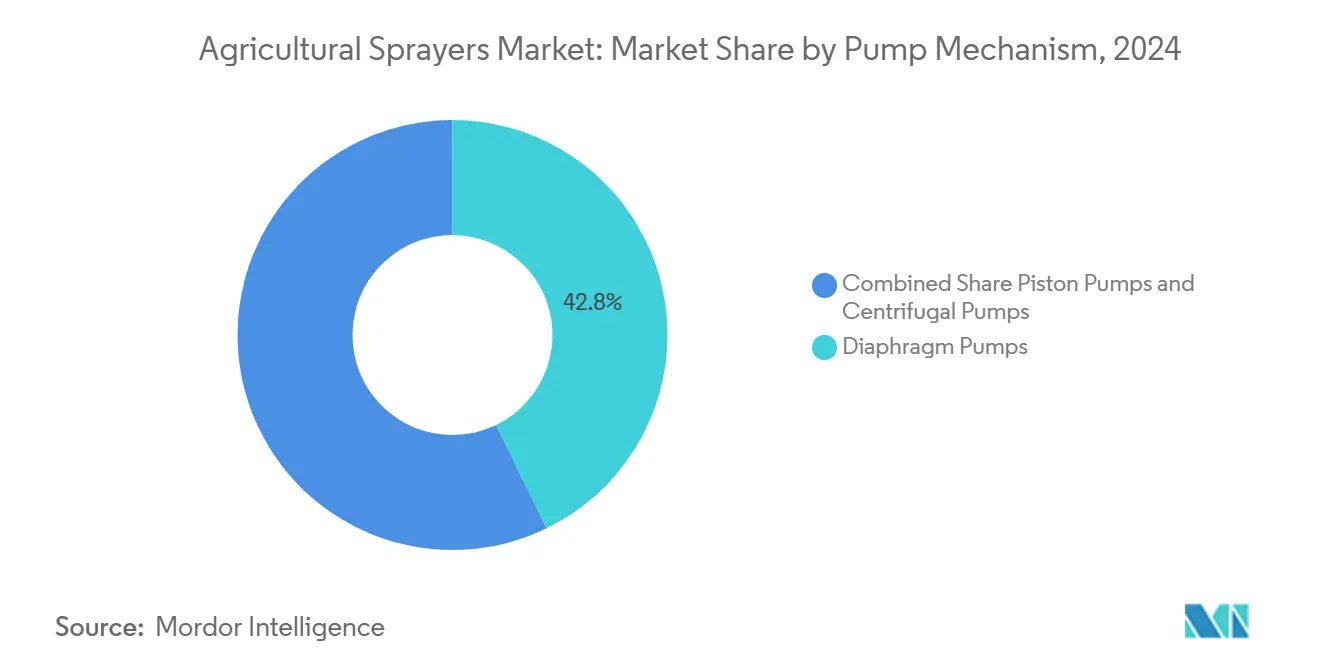

- ポンプ機構別では、ダイアフラムポンプが2025年の農業用スプレヤー市場シェアの42.8%でトップとなり、遠心ポンプは2031年にかけて10.5%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年の世界売上高の32%を占め、アジア太平洋地域が2031年にかけて8.5%のCAGRで最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業用スプレヤー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農薬使用量の増加 | +1.8% | アジア太平洋地域と南米で最も高い強度を持つ世界規模 | 中期(2〜4年) |

| ノズル、センサー、AIベース制御における技術的進歩 | +2.1% | 北米、ヨーロッパ、アジア太平洋地域 | 長期(4年以上) |

| 労働コストの上昇と深刻なオペレーター不足 | +1.5% | 北米、ヨーロッパ、アジア太平洋地域 | 短期(2年以内) |

| 政府の機械化およびスマート農業補助金 | +1.9% | アジア太平洋地域、中東、アフリカ | 中期(2〜4年) |

| 可変施用を奨励するカーボンクレジットプログラム | +0.9% | 北米、ヨーロッパ、南米 | 長期(4年以上) |

| 自律型スプレヤーの商業化 | +1.2% | 北米とアジア太平洋地域が先行採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農薬使用量の増加

不耕起栽培と二期作の拡大に伴い農薬使用量は増加し続けており、投入コストの変動を抑えるために精密散布が財務的に魅力的なものとなっています。Deere & CompanyのSee and Sprayは2025年に500万エーカーをカバーし、除草剤の使用量を50%削減し、画像ベースのターゲティングが投入費用を予測可能なエーカーあたりの支出に変換することを証明しました。可変施用は2021年以降急速に成長し、現在では米国の作付面積において最も広く採用されている散布方法の一つとなっており、その急速な普及を裏付けています。欧州のファーム・トゥ・フォーク計画は、農家に対して2030年までに化学物質の使用量を半減させるよう求めており、一律散布ではなく投与量制御技術の導入を余儀なくさせています[1]出典:欧州委員会、「質問と回答:EU農薬削減目標」、ec.europa.eu。新興市場では、農薬使用強度の高まりと初期段階の環境規制との間に緊張が生じており、厳格な上限規制が適用される前に精密機器が参入できる狭い機会の窓が生まれています。作物保護予算が膨らむにつれ、スプレヤーの購入はコストセンターから節約エンジンへと移行しています。

ノズル、センサー、人工知能(AI)ベース制御における技術的進歩

パルス幅変調ノズル、マルチスペクトルセンサー、オンボードプロセッサーがリアルタイムの液滴精度を再定義しています。CNH IndustrialのCase IH SenseApplyは、カメラ誘導システムであり、ブーム全体の散布量をリアルタイムの可変施用および選択的散布モードに合わせて調整し、時速25マイルまでの速度で精度を確保します。具体的なサイクルタイムと均一性の数値は開示されていません。KubotaのK-FASTは、LiDAR(光検出測距)とセンチメートル精度のGPS(全地球測位システム)を統合し、人間の監視なしに果樹園内を走行することで、オペレーターの疲労と製品の無駄を大幅に削減します。TeeJetの圧電式DynaJetボディは、1つのノズルで除草剤、殺菌剤、殺虫剤の作業を即座のサイズ変更で処理でき、切り替えのダウンタイムを短縮します。ソフトウェアの人材は、数百万ヘクタールにわたるフィールド画像を集積する企業に有利に働く重要な知的財産として台頭しています。機械的な卓越性だけでは、農業用スプレヤー市場における市場リーダーシップを保証できなくなっています。

労働コストの上昇と深刻なオペレーター不足

米国農業セクターは2025年までに240万人の農業労働者不足に直面すると予測されているにもかかわらず、農場および畜産業務の平均賃金は過去最高の時給18.46米ドルに達しており、過去2会計年度で顕著な上昇を示しています[2]出典:労働統計局、「求人・労働移動調査サマリー」、bls.gov。散布作業は週末や夜間に行われることが多く、自律型リグが回避できる残業コストを増大させています。多くの農家は、より低い運営費で安定したカバレッジを約束する中型自律型スプレヤーの幅広い選択肢を模索しています。インドの小規模農家は、手頃な価格と手作業の軽減のために低コストのバッテリー駆動スプレヤーを採用しています。政府の情報源は、所得支援制度と機械化の決定を直接結びつけていません。特殊作物では、キャノピー散布により高い技術が必要なため、果樹園オーナーは病害シーズンよりかなり前にUAV(無人航空機)を確保しようとしており、その圧力はより顕著です。

政府の機械化およびスマート農業補助金

中国は、スマート機器や無人散布プラットフォームの利用拡大を含む、先進的な農業機械化とデジタル技術を促進する国家プログラムの拡大を継続しています[3]出典:中国農業農村部、「スマート農業行動計画」、moa.gov.cn。インドの農業機械化サブミッション(SMAM)イニシアチブは、小規模農家の機械化を支援するための財政支援を提供することで、スプレヤーを含む農業機器の普及促進において重要な役割を果たしています。湾岸諸国は農業用水の効率化を引き続き重視し、散布作業における化学物質と水の無駄を削減する技術を奨励しています。これらの前払い補助金は需要の急増をもたらし、機動力のある販売業者に恩恵をもたらしますが、予算が尽きると注文が落ち込むリスクもあります。それでも、純粋な市場原理が許容するよりも早く、価格弾力性の高い小規模農家を農業用スプレヤー市場に引き込む効果があります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資とファイナンスの障壁 | −1.4% | サハラ以南アフリカと南アジアで特に深刻な世界規模 | 短期(2年以内) |

| 農学者またはオペレーターのスキルセットの限界 | −0.8% | 新興アジア太平洋地域、アフリカ、南米 | 中期(2〜4年) |

| サイバーセキュリティとデータ整合性リスク | −0.5% | 接続性が最も高い北米とヨーロッパ | 長期(4年以上) |

| バッテリーの使用期限終了時の廃棄制約 | −0.6% | 規制主導のヨーロッパとアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とファイナンスの障壁

精密自走式スプレヤーの高い資本要件は、信用へのアクセスが制限され、機器ファイナンスチャネルが機械化への障壁として認識されている新興市場の小規模農家の間での普及を引き続き制限しています。インドとブラジルは、融資機関が通常、融資を行うために明確な登録済み権原に依存しているため、多くの農家の正式な信用へのアクセスを制限する土地保有制約という十分に記録された問題に直面し続けています。その結果、技術は直接所有ではなくカスタム雇用センターを通じて普及しています。資本集約性は、したがって、高度なスプレヤーの普及を遅らせ、収量格差を永続させています。

農学者またはオペレーターのスキルセットの限界

インド農業研究評議会(ICAR)のより広範な研究・普及の状況は、デジタルツールとデータ駆動型散布方法がインドで普及するにつれて、精密散布実践における農家訓練の改善に対する継続的なニーズを浮き彫りにしています。精密スプレヤーやその他の高度な機器、特に農業の繁忙期において、訓練を受けた機械技術者へのタイムリーなアクセスは引き続き不可欠です。AGCO Corporationは、現代の精密農業機器を整備できる熟練した労働力を構築するために、AGCO Corporation技術者訓練センターやAGCO Corporation整備技術者A.A.S.プログラムなど、北米での体系的な技術者訓練プログラムを拡大しています。ソフトウェア計画スキルと規制遵守を必要とする自律型UAV(無人航空機)ではギャップがより大きくなっています。職業訓練カリキュラムが追いつくまで、多くの発展途上地域では普及が潜在的な水準を下回り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動力源別:バッテリー駆動型が普及を拡大

燃料駆動型が2025年の農業用スプレヤー市場シェアの36%を占め、バッテリー駆動型プラットフォームは2031年にかけて12.1%のCAGRで拡大しており、2031年までにディーゼルの優位性を侵食する可能性があります。バッテリー駆動型モデルは、燃料価格の変動とより厳格なカーボン監査からの解放を求める農家に訴求しています。太陽光補助システムはオフグリッドの農地向けのニッチな存在にとどまり、手動ポンプは労働コストの上昇とともにシェアを失っています。したがって、主要なディーゼルセグメントが今日の数量を支えていますが、最も急成長しているバッテリー部門がアフターマーケットの充電インフラを形成するでしょう。

バッテリー駆動型は時間あたりのエネルギーコストが60〜70%低く、可動部品が少ないため、ダウンタイムを大幅に削減します。ディーゼルは農村部の電力網が不安定で、フィールドが現在のバッテリー持続時間を超える場所では優位性を保っています。太陽光ポンプは燃料の最終マイルの障壁を解決しますが、修理リスクを高める壊れやすいパネルという問題があります。手動ユニットは信用が乏しい地域でまだ残っており、技術ではなく財務が動力源の選択を左右することが多いことを示しています。電力網の整備がより多くの農業地域に及ぶにつれ、電力価格の安定性が保守的な農家でさえバッテリープラットフォームへと傾かせると予想されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:UAV(無人航空機)がトラクター搭載型の優位性に挑戦

トラクター搭載型が2025年の農業用スプレヤー市場規模において売上高の41.4%でトップとなり、UAV(無人航空機)が2031年にかけて最速の28.1%のCAGRを記録しました。トラクター搭載型ユニットは、既存のPTO(動力取出装置)フリートを活用することで2025年に農業用スプレヤー市場の大きなシェアを獲得しましたが、UAV(無人航空機)スプレヤーが地上ベースの覇権を侵食しています。UAV(無人航空機)の群れは、地上へのアクセスが困難な水田や果樹園で活躍し、サービス請負業者は多くの農場にわたってフリートを償却できます。自走式リグはより安定したCAGRで成長していますが、120フィートブームを持つ広大なトウモロコシや大豆の作業を引き続き支えています。ハンドヘルドは、小規模農家の間でバッテリーバックパックが普及するにつれて後退しています。

自走式機械は自動操舵と1,600ガロンタンクを統合して1日1,000エーカーをカバーし、大規模農場での40万米ドルの価格を正当化します。牽引式スプレヤーは、中規模農家のコスト効率の高い橋渡しとして東ヨーロッパと南米で維持されています。米国でのUAV(無人航空機)の規制上限は目視外飛行を制限していますが、中国の許容的な規制が国内UAV(無人航空機)メーカーにファーストムーバーの優位性を与えています。トラクター搭載型機器は、混合機械作業と低い資本支出が多角化された農場に適している場所で引き続き好まれています。メーカーは現在、すべての新しいリグに後付け精密キットをバンドルし、完全なプラットフォーム変更を強いることなく精度を高めています。

用途別:果樹園とブドウ園がプレミアム成長を解放

畑作物が2025年の農業用スプレヤー市場規模の45.2%を占めたのは、需要の高さと作付面積による優位性によるものですが、果樹園とブドウ園は高いヘクタールあたりの価値とキャノピーの複雑さにより、2031年にかけて最速の13.9%のCAGRを記録しました。ブドウや柑橘類の農家は、密な葉叢に浸透して菌類の発生を抑制するエアアシストミスティングにプレミアムを支払っています。温室オペレーターは気候制御と連携する静電スプレヤーを採用し、毎年急速なCAGRで拡大しています。ゴルフコースや公共公園の芝管理者は、ドリフトへの公衆曝露を制限するためにバッテリーカートに移行しています。

果樹園用機械は乱流気流と可変ジオメトリブームに依存し、プレミアム価格帯に対応しています。畑作物用スプレヤーは、排水溝近くの過剰散布を最小化するためにセクション制御をますます採用しています。温室散布は基質の過湿を防ぐために超低量ノズルを使用します。芝・造園セグメントは、限られたレイアウト内での機動性に合わせた仕様として、タンク容量よりもゼロターンの機敏性を重視しています。都市化によって利用可能な農地が縮小するにつれ、施設園芸と高価値の多年生作物が収益構成をプレミアム特殊作物スプレヤーへとシフトさせ続けるでしょう。

散布量容量別:超低量が台頭

低量システムが2025年の農業用スプレヤー市場シェアの48.3%を占め、穀物作付面積のデフォルトとして残っています。超低量プラットフォームは、水不足がキャリアコストを引き上げるにつれて、2031年にかけて21.4%のCAGRで成長すると予測されています。UAV(無人航空機)は自然に1ヘクタールあたり50リットル未満の散布量に適合し、小さなペイロードで長い航続距離を提供します。高量果樹園スプレヤーは、循環システムが余剰液体を回収し、新しいアクチュエーションノズルが付着を改善するにつれてシェアを失っています。このシフトは、農業用スプレヤー市場の将来モデル全体でポンプのサイジングと配管アーキテクチャを再調整しています。

超低量はドリフトを抑制するために厳密な液滴スペクトル制御を必要とします。低量は水が豊富で、ラベルガイドラインがカバレッジを規定している場所で引き続き好まれています。高量は、静電技術が病害抑制において同等に達するまで密なキャノピーで持続します。ポンプメーカーは、UAV(無人航空機)が要求する軽量設計とのフロー安定性のバランスを取るために再設計しています。低量への移行は、変動する風の中でのドリフトを防ぐための精密液滴制御の需要を高めています。したがって、パルス幅変調ハードウェアのサプライヤーは、既存のブームを将来に備えようとする農家からの後付け問い合わせの並行増加を経験しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術レベル別:AI(人工知能)対応および自律型システムが急増

従来型スプレヤーが2025年の農業用スプレヤー市場シェアの52.8%を占め、AI対応および自律型ユニットは2031年にかけて29.1%のCAGRで成長しています。精密GPS(全地球測位システム)ユニットは、完全な自律性には準備ができていないが可変施用による節約に動機付けられた農家の橋渡しとなっています。ソフトウェアが今や価格決定力を左右し、鉄の商品をデータプラットフォームに変換しています。ただし、普及は信頼性の高い農村ブロードバンドまたは組み込みエッジチップに依存しています。

AI(人工知能)ユニットは個々の雑草を識別して流量を即座に調整し、除草剤のコストを半減させ、耐性管理を改善します。GPS(全地球測位システム)スプレヤーは事前にロードされたマップに依存し、ライブセンシングなしにゾーンレベルの精度を提供します。従来型リグは、サービスサポートが乏しい地域でのシンプルさで勝ります。接続性のギャップは、したがって、AI(人工知能)が農業用スプレヤー市場で注目を集める中でも、レガシー機械を生き続けさせています。将来のアフターマーケットアップグレードは、ソフトウェアの革新を今日の鉄に波及させ、製品ライフサイクルを延長することを約束しています。

ポンプ機構別:ダイアフラムポンプが遠心ポンプへの関心の高まりの中でリード

ダイアフラムポンプは、断続的なフィールドパターンに適した化学耐性と自己吸引機能により、2025年の市場の42.8%のシェアで優位を占めています。ピストンポンプは、エアブラスト霧化が安定した25バールの供給を必要とする高圧果樹園作業で優れています。遠心ポンプは2031年にかけて10.5%のCAGRで拡大すると予測されています。これらのポンプは、低い圧力閾値にもかかわらず、軽量設計と可変速度互換性のためにUAV(無人航空機)と電動スプレヤーで使用されるようになっています。遠心流量とダイアフラム圧力制御を組み合わせたハイブリッドシステムが、エネルギー効率と液滴精度のバランスを取るために台頭しています。

ダイアフラムエラストマーは研磨性製剤に耐性があり、ピストンよりもシール交換の頻度が少なくて済みます。ピストンの耐久性は細心のメンテナンスに依存しており、小規模農家の間での普及を制限しています。遠心設計はブラシレスDC(直流)モーターと容易に同期し、バッテリー寿命を延長します。電子機器が進歩するにつれ、農業用スプレヤー市場でのポンプの選択は、油圧仕様だけでなくセンサーフィードバックのレイテンシーへとシフトするでしょう。電動スプレヤーが普及するにつれ、可変周波数ドライブとスマートポンプコントローラーのベンダーがまったく新しいアフターマーケット収益ストリームを開拓しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界売上高の32%を占め、平均農場規模180ヘクタールと堅調なディーラーファイナンスに支えられ、最大の地域市場であり続けました。120フィートブームを搭載したアップグレードされた自走式リグにより、1人のオペレーターが1日1,000エーカーをカバーでき、買い替え需要を維持しています。アジア太平洋地域は最も急成長している地域であり、中国とインドの補助金プログラムが労働力不足を補うことで、2031年にかけて8.5%のCAGRで拡大すると予測されています。両地域は、規模の経済と公的インセンティブが農業用スプレヤー市場における購買決定を形成するためにどのように連携できるかを示しています。

ヨーロッパは、厳格な農薬規制が農家に完全な新機械購入ではなく精密ノズルの後付けを促すことで、安定した成長を示しています。南米は大豆とトウモロコシの継続的な拡大から恩恵を受けており、大規模農場が日中の散布を最大化するために40メートルブームを採用しています。中東はスマート農業インセンティブの対象となる水効率の高い循環システムを重視しています。アフリカは信用格差と脆弱な電力網によって制約されており、カスタム雇用センターが機械化への主要な経路であり続けています。

今後を見据えると、アジア太平洋地域の補助金の追い風がUAV(無人航空機)とバッテリーモデルへの資本流入を維持し、大規模農園を超えて顧客基盤を拡大するでしょう。北米はハードウェアのアップグレードからサブスクリプション型アナリティクスへと軸足を移し、OEM(相手先ブランド製造業者)に継続的な収益をもたらすでしょう。欧州の農家は、新たな環境コンプライアンスの期限が近づくにつれて後付け支出を増加させると予想されます。南米、中東、アフリカは、潜在的な需要を解放し、市場全体の拡大への地域的な貢献を広げるために、ブレンドファイナンスとサービスベースのモデルに依存するでしょう。

競合状況

Deere & Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、DJI Technology Co., Ltd.を含む5大プレーヤーの合計シェアが、2025年の世界売上高の大部分を占めました。Deere & CompanyとCNH Industrial N.V.は、部品のリードタイムを短縮する垂直統合型工場と世界的なディーラーネットワークの恩恵を受け、トップの競争的地位を占めています。両社は、スプレヤーをより自律的でデータリッチにする機械視覚と予測分析に多額の研究開発予算を投入しています。Deere & Companyは最近、アイオワ州のソフトウェアハブに2億5,000万米ドルを投資し、CNH Industrial N.V.はRaven Industriesを吸収することで技術スタックを強化しました。

AGCO Corporation、Kubota Corporation、DJI Technology Co., Ltd.が、それぞれ異なるセグメントに特化した戦略でトップ5を構成しています。AGCO CorporationはFendt Rogator 900シリーズでブーム幅の記録を更新しながら、予知保全のためのテレマティクスを統合しています。KubotaはNVIDIAと提携し、果樹園やブドウ園をターゲットとしたトラクター搭載型スプレヤーにAI(人工知能)ナビゲーションを組み込んでいます。DJI Technology Co., Ltd.は農家への直接UAV(無人航空機)販売と中国の許容的な飛行規制を活用し、地上機器専門メーカーよりも速くスケールしています。

5社すべてが、散布されたすべてのエーカーを継続的な収入に変換するソフトウェアサブスクリプションモデルを拡大しています。Deere & CompanyとCNH Industrial N.V.は、買い替えサイクル中のロイヤルティを確保するために、除草剤節約アルゴリズムとカーボン会計ダッシュボードをバンドルすることが予想されます。AGCO CorporationとKubota Corporationは、既存の機械の寿命を延ばす後付け自律キットを提供することで、中規模農家を追求する可能性が高いです。DJI Technology Co.は、目視外承認が進展すれば北米でのプレゼンスを拡大する態勢にあり、将来の成長を空中プラットフォームへと傾け、市場全体のポテンシャルを拡大するでしょう。

農業用スプレヤー産業リーダー

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

DJI Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:EcorobotixはAI(人工知能)を搭載した超高精度スプレヤーALBAを発表しました。これはゴルフコースと芝管理用途向けに特別に設計されており、同社の植物単位の技術を畝作物以外に拡大するものです。

- 2025年8月:Deere & Companyは、X9コンバインなどのスプレヤーを含む次世代機器を製造するための施設として、クアッドシティーズの3つの製造工場のアップグレードに2億5,000万米ドル以上を投資しました。

- 2025年6月:CNH IndustrialはCase IH、New Holland、Millerのスプレヤーラインに向けたSenseApplyスマートスプレヤー精密技術を発表し、機械学習カメラとリアルタイム作物分析を組み合わせて雑草をターゲットにし、化学物質の使用量を削減します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、農業用スプレヤー市場を、露地圃場・果樹園・温室・芝地において作物保護化学品・葉面栄養剤・灌漑水を霧化・散布するために使用される、あらゆる動力式または手動式の機器、および統合型ブーム・ノズル・ドローンシステムと定義する。対象ユニットは小型の背負い式セットから、トラクター搭載型リグ、自走式高クリアランス機械、自律型UAVプラットフォームまで多岐にわたる。

スコープ除外:交換用ポンプ、単体ノズル、および別売りのアフターマーケット部品は評価対象外とする。

セグメンテーション概要

- 動力源別

- 手動

- バッテリー駆動型

- 太陽光発電型

- 燃料駆動型

- 製品タイプ別

- ハンドヘルド

- トラクター搭載型

- 牽引式

- 自走式

- UAV(無人航空機)

- 用途別

- 畑作物

- 果樹園とブドウ園

- 温室作物

- 芝・園芸

- 散布量容量別

- 超低量

- 低量

- 高量

- 技術レベル別

- 従来型

- 精密型・GPS(全地球測位システム)誘導型

- AI(人工知能)対応および自律型

- ポンプ機構別

- ダイアフラムポンプ

- ピストンポンプ

- 遠心ポンプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋地域その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、南北アメリカ、欧州、アフリカ全域のスプレヤーエンジニア、農薬販売業者、大規模農家、ドローンサービス系スタートアップを対象としたインタビューおよびアンケートにより、販売価格・交換サイクル・普及上限を検証し、デスクリサーチの前提条件の精緻化に活用した。

デスクリサーチ

Mordorのアナリストは、FAO・USDA・Eurostat・インド農業省が公表する機械生産統計を起点とし、Volza出荷ダッシュボードを通じてアクセスした税関コードにそれらのデータ系列をマッピングした。さらに、ディーラー価格表・監査済み企業開示書類・Dow Jones Factiva ニュース・Questelの特許件数・AEMおよびCEMAが発行する業界紙を重ね合わせ、収益プールの規模算定と技術動向の把握を行った。記載されている情報源は例示であり、データ収集・クロスチェック・確認作業には多数の追加リポジトリが活用されている。

市場規模算定と予測

トップダウンモデルは、国内生産量に純輸入量および予想フリート廃棄台数を加算することから始まり、サプライヤーとの協議から得られたサンプルベースの平均販売価格と数量の積み上げと照合することで合計値を均衡させる。主要変数には、機械化農業の対象面積、農薬散布強度、補助金支出、労働コストインフレ、UAV規制承認、バッテリー価格カーブが含まれる。予測には多変量回帰とシナリオ分析を組み合わせて適用し、気象や政策ショックの影響を可視化する。ボトムアップのエビデンスが不足している場合は、最近傍の地域プロキシから補間した後、回答者による確認を求める。

データ検証と更新サイクル

アウトプットは、農薬使用データ・OEMバックログレポート・コモディティ価格トレンドに対する3層の分散検定を経て、異常値が検出された場合は最終承認前に追加ヒアリングを実施する。モデルは毎年更新され、主要な政策または技術イベントが市場の方向性を変化させた場合には中間改訂版が発行される。

MordorのAgricultural Sprayersベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各調査機関がそれぞれ独自の製品ミックス・基準年・換算ロジックを採用しているためであり、エンドユーザーの目に触れるのは主にヘッドライン数値に限られる。

他の調査との差異は、UAVおよびバッテリーユニットの除外、旧来の通貨基準の使用、またはアフターマーケット価値を含まない工場出荷台数のみの計上に起因する。これに対し、Mordorは厳格なスコープ定義・複数ソースのインプット・年次更新により、バランスの取れた最新の見解を維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.10 B(2025年) | Mordor Intelligence | - |

| USD 3.32 B(2025年) | Global Consultancy A | UAVおよびバッテリーモデルを除外 |

| USD 3.38 B(2023年) | Regional Consultancy B | 基準年が古く、インフレ調整が最小限 |

| USD 2.50 B(2022年) | Trade Journal C | 工場出荷台数のみを計上し、アフターマーケット価値を含まない |

本比較は、当社の数値が高位に位置する理由として、新興技術・当年度価格・アフターマーケットフローを捕捉していることを示しており、意思決定者に対してトレース・検証・再現が可能な信頼性の高い透明なベースラインを提供している。

レポートで回答される主要な質問

2031年までに作物用スプレヤーへの世界的な支出はどのくらいになりますか?

農業用スプレヤー市場規模は2031年に68億米ドルに達すると予測されています。

どの動力源が最も勢いを増していますか?

バッテリー駆動型スプレヤーは、農家が燃料コストの削減とカーボン目標への準拠を求めるにつれて、2031年にかけて12.1%のCAGRで拡大しています。

ドローンは地上スプレヤーの信頼できる代替手段ですか?

はい、UAVスプレヤーは水田や果樹園の環境ですでに1時間あたり最大12ヘクタールをカバーできます。

小規模農場でのハイテクスプレヤーの普及を制限するものは何ですか?

高い資本コストと限られたオペレータースキルが、いくつかの新興経済国で利用可能な補助金にもかかわらず、主要な障壁であり続けています。

最終更新日: