穀物貯蔵サイロ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

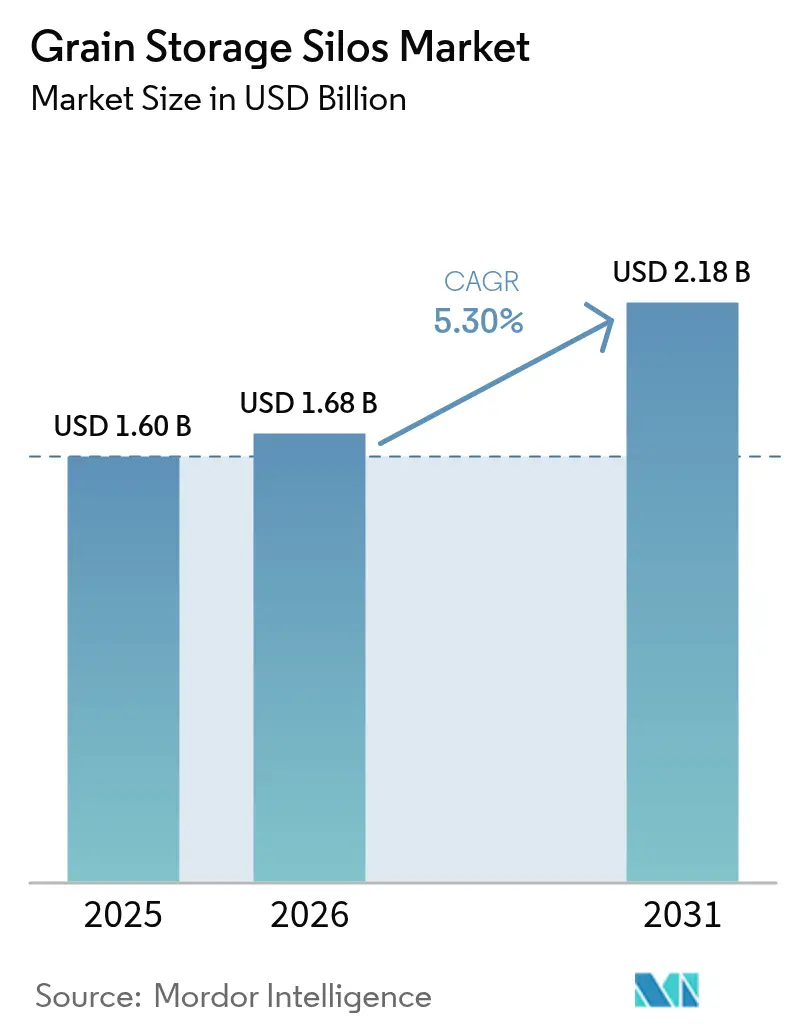

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる穀物貯蔵サイロ市場分析

2026年の穀物貯蔵サイロ市場規模は16億8,000万米ドルと推定され、2025年の16億米ドルから成長し、2031年には21億8,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)5.3%で成長します。デジタル対応モニタリング、加速する国家穀物備蓄プログラム、および拡大する生産変動性が主要な成長要因です。アジアにおける政府の景気刺激策、北米における大規模な港湾側プロジェクト、アフリカにおける急速な倉庫建設が、多速度の需要環境を生み出しています。メーカーは建設サイクルを短縮し初期資本リスクを低減するモジュール設計を優先しており、マグネリスなどのコーティング技術が資産寿命を延ばし生涯所有コストを削減しています。予測通気および二酸化炭素(CO₂)ベースの腐敗アラートの普及拡大により運営費が低下し、接続型サイロが現代の食料安全保障戦略の礎として位置づけられています。

レポートの主要ポイント

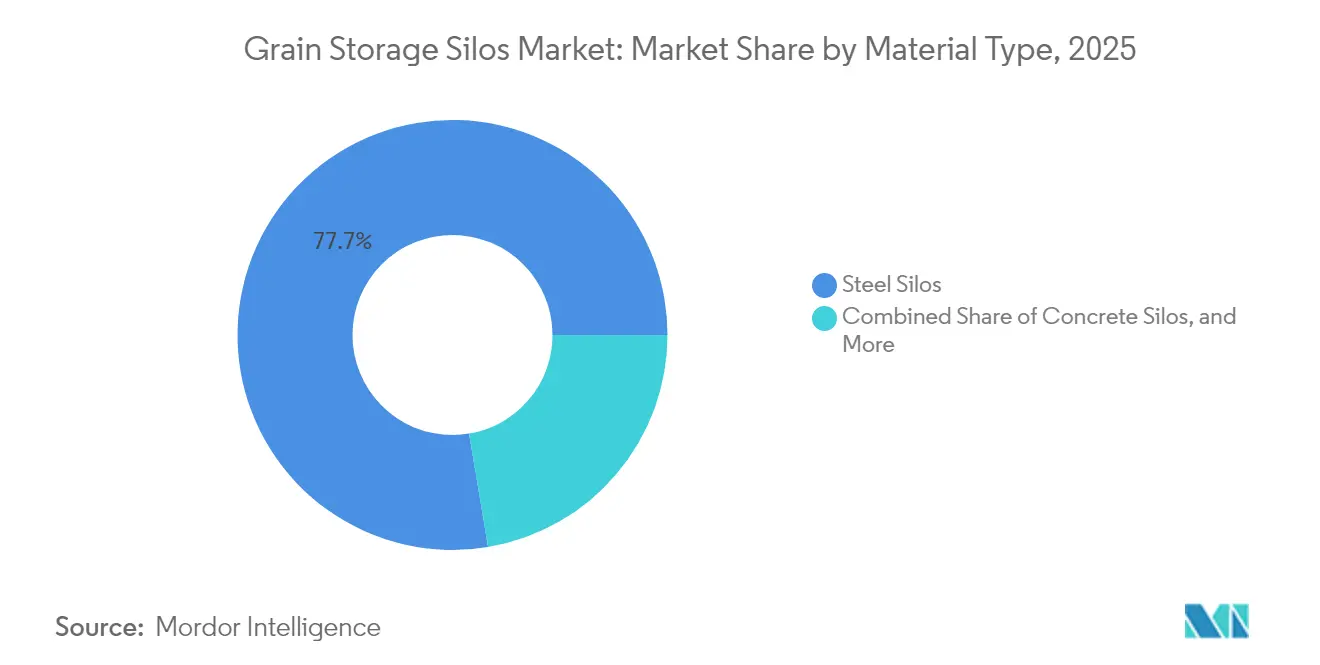

- 材料タイプ別では、鋼製サイロが2025年の穀物貯蔵サイロ市場シェアの77.65%をリードし、一方で金属サイロは2031年にかけてCAGR 6.55%で拡大する見込みです。

- 穀物タイプ別では、トウモロコシが2025年の市場シェアの32.45%を占め、一方で大豆は2031年にかけてCAGR 9.10%で拡大する見込みです。

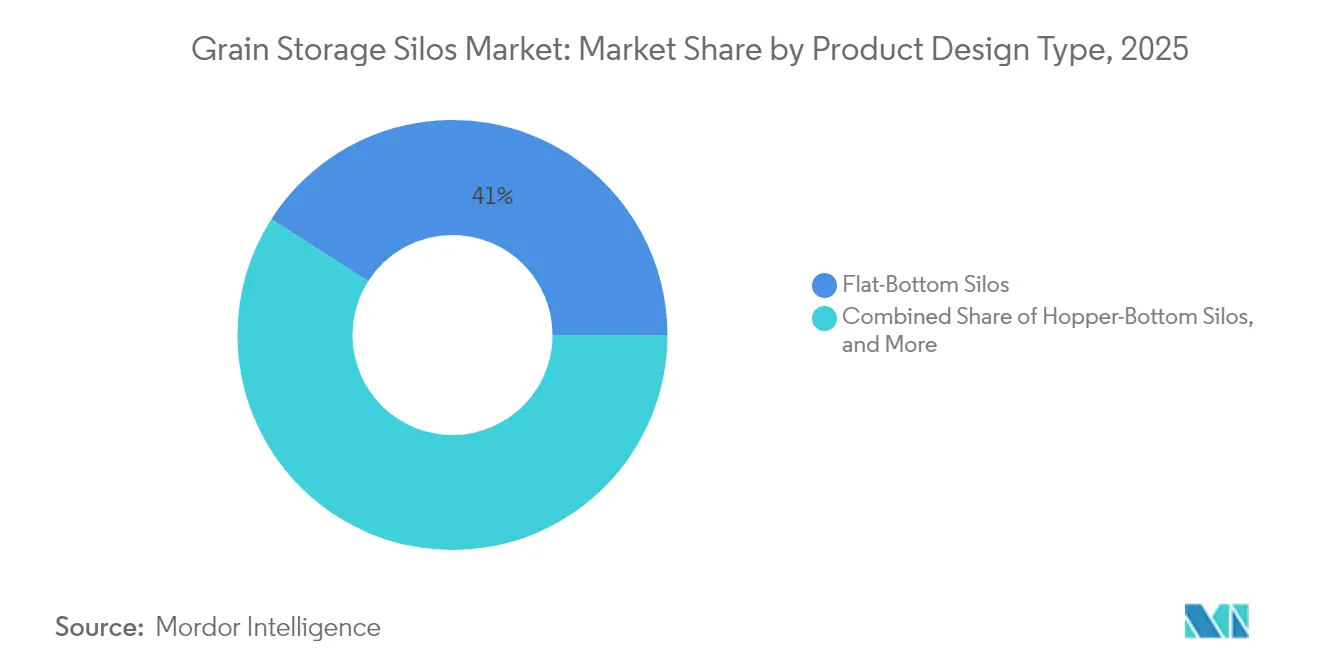

- 製品設計別では、平底ユニットが2025年の穀物貯蔵サイロ市場規模の40.95%を占め、一方で正方形・長方形システムは2031年にかけてCAGR 5.18%で成長する見通しです。

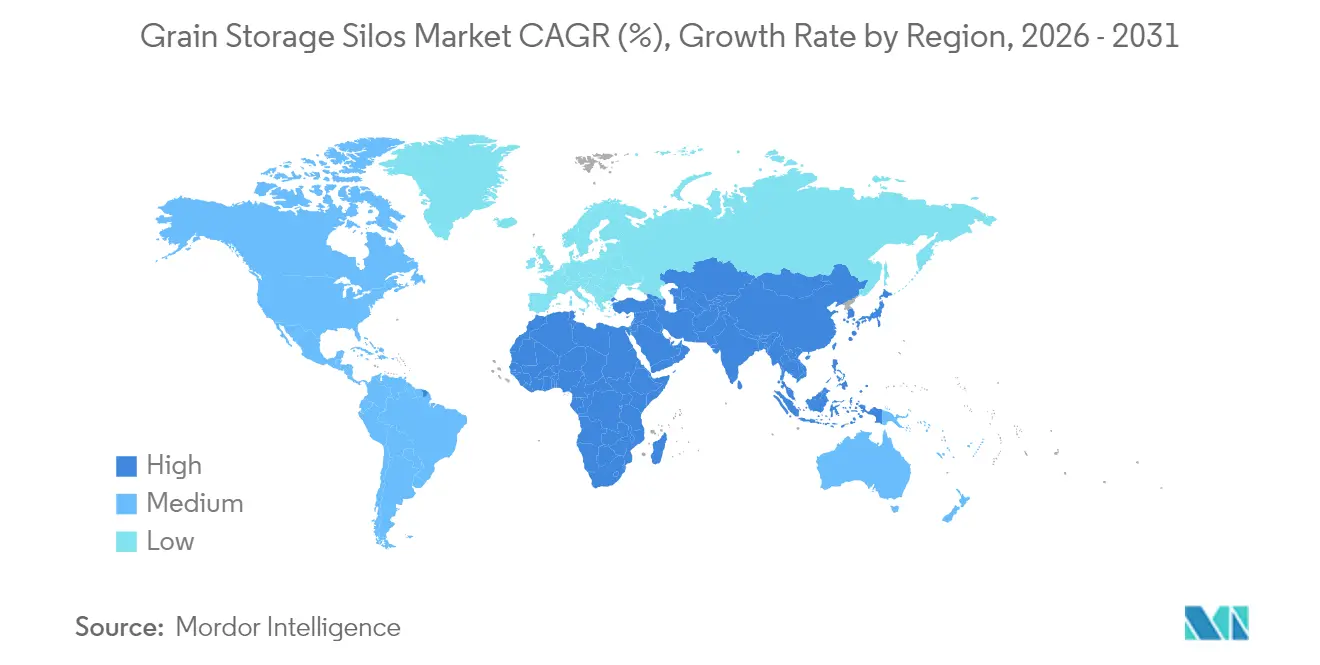

- 地域別では、アジア太平洋が2025年の収益の35.05%を占め、同期間においてアフリカが最速のCAGR 6.08%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の穀物貯蔵サイロ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルモニタリングおよびモノのインターネット(IoT)対応穀物品質センサー | +1.2% | 北米および欧州での早期導入を伴うグローバル | 中期(2〜4年) |

| 政府主導の戦略的穀物備蓄拡大 | +1.5% | アジア太平洋中核および北米 | 長期(4年以上) |

| 価格裁定取引のためのオンファーム貯蔵需要の急増 | +0.8% | 北米および欧州、ブラジルおよびアルゼンチンへ拡大 | 短期(2年以内) |

| 生産変動性の上昇によるバッファー貯蔵の必要性 | +1.0% | 気候脆弱地域での急性ニーズを伴うグローバル | 中期(2〜4年) |

| バルク輸出インフラへのシフト | +0.7% | グローバルの沿岸地域、黒海回廊を優先 | 長期(4年以上) |

| モジュール式正方形・複合サイロの採用 | +0.4% | 土地制約市場での普及が速いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルモニタリングおよびIoT対応穀物品質センサー

接続型センサーは現在、リアルタイムの温度、水分、CO₂の読み取り値を提供し、腐敗傾向を数週間前に検知することで、予測通気を可能にし、施設ごとに年間32万米ドルの計画外ダウンタイムを削減します[1]出典:「産業用モノのインターネット(IIoT)による穀物加工の効率化」、Grain Journal、grainjournal.com 。クラウドダッシュボードは複数拠点のデータを集約し、サイロ管理を手動検査から分析主導の監視へと変革します。エネルギー消費の低下と品質プレミアムの上昇により、回収期間はしばしば2収穫期を下回ります。技術サプライヤーは工場でワイヤレスプローブを亜鉛メッキパネルに統合し、ハードウェアとソフトウェアを単一の価値提案へと転換しています。勢いは北米で最も強いですが、東南アジアでの急成長するパイロットプロジェクトが普及の拡大を示しています。

政府主導の戦略的穀物備蓄拡大

中国は国内供給バッファーを確保するために2025年の穀物備蓄予算を引き上げ、インドは2028年までに小麦容量を900万メートルトンに3倍にする150億米ドルの協同組合計画を承認しました[2]出典:「協同組合部門における世界最大の穀物貯蔵計画」、cooperative.gov.in。チュニジアは多国間融資機関の支援を受け、20万6,000メートルトンの既存サイロを改修し、輸入コストを安定させるために18万1,000メートルトンの新規スペースを追加しています。これらの国家プログラムは自動燻蒸を備えた大容量平底設計を優先し、5万メートルトン超のターンキー設置の受注を促進しています。長期契約はメーカーに価格の見通しを与え、通貨リスクを抑制するための国内製造パネルへのシフトを支えています。

価格裁定取引のためのオンファーム貯蔵需要の急増

低金利の農場貯蔵施設ローンは、米国の農業者がトウモロコシと大豆を基差水準が改善するまで保有できる中規模ビンを設置することを奨励し、平均収益を向上させます。経済モデリングは内部収益率が14%を超えることを示しており、貯蔵を収穫時の値引きに対する低リスクのヘッジとして位置づけています。ワイヤレスファン制御とリモート水分プローブは労働依存度を低下させ、農村労働力が減少する中で貴重な優位性となっています。ブラジルとアルゼンチンでも同様のトレンドが見られ、先物市場への参加が深まるにつれてグレインバッグが恒久的な金属ビンに取って代わられています。

バッファー貯蔵を必要とする生産変動性の上昇

極端な気象がジャストインタイム物流を圧迫する収量変動を増幅させています。研究は気候変動が50年間で世界の小麦収量を10%低下させることと関連付けており、柔軟なバッファー容量の必要性を強調しています[3]出典:「主要農業地域における半世紀の気候変動」、米国科学アカデミー紀要(PNAS)、pnas.org。等級と水分レベルを分離する多区画サイロは、収穫物に低品質穀物の割合が多い場合でも市場アクセスを維持します。気候脆弱地域の政府は農村レジリエンス計画において貯蔵を優先しており、保険会社は自動状態監視を備えた施設に対してポリシーの割引を増やしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本および鉄鋼価格の変動性 | -0.9% | 価格敏感市場への深刻な影響を伴うグローバル | 短期(2年以内) |

| 害虫侵入とカビリスクによる運営費(OPEX)の増大 | -0.6% | 主に湿潤気候および発展途上地域 | 中期(2〜4年) |

| 燻蒸化学物質に対する規制上の制限 | -0.4% | 欧州および北米が先行し、グローバルで採用が続く | 長期(4年以上) |

| 新興市場におけるアフターマーケットサービスの断片化 | -0.3% | アフリカ、東南アジア、北米に焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本および鉄鋼価格の変動性

スポットの熱延コイル価格は関税の不確実性により2025年初頭に18%急騰し、基本的な建設のビンコストを押し上げました。請負業者は現在、農業者とリスクを分担する価格エスカレーション条項を挿入していますが、多くの小規模農家は寿命が短いにもかかわらずハーメチックバッグに転換しています。指数ベースの鉄鋼ヘッジは農業では依然として活用が不十分ですが、大規模な協同組合はエクスポージャーを抑制するためにスワップを試験的に導入しています。正方形サイロのサプライヤーは容量1メートルトンあたりの鉄鋼使用量が15%少ないと主張しており、この優位性は価格敏感な購買者の間で支持を得ています。

運営費(OPEX)を増大させる害虫侵入とカビリスク

ホスフィンへの耐性が広がり、オペレーターは化学物質を交替させるか制御雰囲気処理を採用せざるを得なくなっており、年間の害虫防除予算が増加する可能性があります。温暖で湿潤な地域では通気および燻蒸コストが高くなります。西アフリカでは、貯蔵害虫が6ヶ月以内に貯蔵トウモロコシを破壊します。リアルタイムのCO₂モニタリングは侵害ホットスポットをより早期に特定しますが、センサープラットフォームとデータプランへの投資が必要です。ISO 22000などの食品安全基準は、管理上のオーバーヘッドを増加させる厳格な文書化を組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:鋼の優位性が容量拡大を支える

鋼製サイロは2025年の収益の77.65%を占め、大容量エレベーターの主力ソリューションとしての役割を確固たるものにしました。標準化されたパネル設計により、大量生産と容易なグローバル輸送が可能です。マグネリスコーティングシートは再塗装なしでサービス寿命を25年に延ばし、総所有コストを抑制します。鋼製ユニットの穀物貯蔵サイロ市場規模は、アジアでの更新サイクルが新規建設と重なるにつれて着実に成長すると予測されています。主にアルミニウム合金バリアントである金属サイロは、2031年にかけてCAGR 6.55%で進展しており、軟弱地盤地域に有利な小型基礎を必要とする軽量構造によって推進されています。複合・ハイブリッドシステムは初期段階のニッチに留まっていますが、米や種子の貯蔵に重宝される耐湿性を提供します。

コンクリートでは、20万メートルトンのブロックが耐震安定性と最小限のメンテナンスを提供する港湾ターミナルやエタノールプラントに需要が集中しています。しかし、亜鉛メッキ鋼は、コード改正により風荷重と屋根強度の基準が引き上げられた後、北米でシェアを拡大しています。相手先ブランド製造業者(OEM)は12日以内に組み立て可能なビンで対応しました。スマートセンサーは現在工場出荷時に装備されており、一部のベンダーはパネル圧延時に光ファイバーケーブルを埋め込み、構造健全性モニタリングのサブスクリプションを提供しています。持続可能性監査は使用終了時のリサイクル可能性から鋼を支持し、穀物貯蔵サイロ市場における鋼の優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

穀物タイプ別:大豆成長加速の中でのトウモロコシのリーダーシップ

トウモロコシ貯蔵は2025年の穀物貯蔵サイロ市場シェアの32.45%を占め、最も生産量の多い穀物としての地位と飼料、エタノール、食品産業における中心的役割を反映しています。大豆貯蔵は、植物性タンパク質と食用油の世界的需要の急増に伴い、2031年にかけてCAGR 9.10%を記録する見込みです。小麦貯蔵は政府主導の備蓄目標により安定した勢いを維持しています。インド単独で小麦容量を900万メートルトンに3倍にしています。米の貯蔵は、輸出プレミアムが外観と香りの保持にかかっているアジア太平洋において、特殊な低水分環境を必要とします。

温度管理技術は穀物タイプ別に進化しています。大豆は油の酸敗を防ぐためにより厳密な熱制御を必要とし、メーカーは可変速ファンと高精度プローブを統合するよう促されています。トウモロコシは標準化された取り扱いの恩恵を受けていますが、エタノールの拡大が物流コストを削減するために加工プラント近くのサイロクラスターを推進しています。地理的パターンは持続しており、トウモロコシ貯蔵は米国、ブラジル、アルゼンチンに集中し、大豆投資は南米と東南アジアの作付面積の成長に追随しています。これらのトレンドは、穀物貯蔵サイロ市場が拡大するにつれて製品別のイノベーションを強化しています。

製品設計別:平底の効率性とモジュール式の再考

平底サイロは2025年の売上の40.95%を占め、年間100万メートルトン超のスループットを推進するターミナルエレベーターの継続的な処理作業を可能にするスイープオーガーおよび大容量バケットエレベーターとの互換性によるものです。これらはターミナルエレベーターの礎となるインフラを代表しています。一方、正方形・長方形設計は、鉄道引込線や港湾近くの土地コストが急騰するにつれて2031年にかけてCAGR 5.18%で上昇しています。4セルの正方形ブロックは、同じ設置面積で円形の代替品に比べて容量を20%増加させることができ、東アジアの工業団地において決定的な要因となっています。重力流ホッパー底ユニットは完全排出とアレルゲン分離を必要とするフィードミルに対応していますが、貯蔵量1メートルトンあたりのコストは10〜15%高くなります。

農場サイロは直径が拡大しています。Sukupの156フィートビンは、モジュール式ボルトオンリングにより農業者が小規模から始めて後で基礎を変更せずに容量を2倍にすることができます。フィードホッパーは、日次回転率が高く在庫の可視性が最重要な仕上げ作業のニッチを確立しました。メーカーは現在、構造シミュレーションを実行してスティフナーの配置を最適化し、プロジェクトごとに最大4%の鉄鋼重量を節約しています。設計全体にわたって、スマート対応ビンの穀物貯蔵サイロ市場シェアが上昇しており、2025年には新規注文の半数以上が少なくとも1つのIoT機能を指定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に35.05%の収益リードを維持し、中国とインドにおける大規模な備蓄戦略によって牽引されました。中国の拡大された2025年備蓄予算とインドの150億米ドルの協同組合建設計画は、ターンキー複合施設でパートナーシップを結ぶ国内製造業者とグローバルOEMへの注文を促進しています。バングラデシュとタイのプロジェクトは、輸出業者がバルク米のターミナルを改修するにつれて国境を越えた波及効果を示しています。しかし、中国では課題が続いており、多くのビンに強制通気が欠如しているため、農場でのトウモロコシ損失が2.41%に達し、小中規模の鋼製ユニットにおける農村部のアップサイクルを示しています。

アフリカは予測CAGR 6.08%で最も成長の速い地域であり、大陸の2億8,200万人の栄養不足市民を対象とした飢餓緩和努力によって牽引されています。ナイジェリアとケニアのドナー資金による倉庫は、ディーゼル依存を削減するために金属サイロと太陽光通気を組み合わせています。ウガンダの研究では、改良された金属設計が昆虫の蔓延を87%削減でき、回収期間は4.5年であることが示されています。サヘル地帯の国々は、30%近くに達する収穫後損失を削減するためにコミュニティ規模の貯蔵施設を評価しています。

北米と欧州は、技術改修が成熟した容量を相殺するにつれて着実に前進しています。米国の協同組合は1970年代のビンを耐腐食パネルと、労働安全衛生局(OSHA)の2025年ラダー規則を満たす屋上安全ケージに交換しています。欧州は燻蒸剤フリー貯蔵を段階的に導入しており、麦芽大麦向けのガス密閉構造と自動冷却トンネルへの投資を促しています。南米は重大なギャップに直面しています。ブラジルの現在の資産は生産量の55%しかカバーしておらず、コストのかかる野外積みと品質低下につながっています。一方、中東の輸入業者は港湾ターミナルの上に戦略的備蓄を積み重ね、主食穀物を確保しており、サウジアラビアとアラブ首長国連邦の投資家が砂漠気候向けの環境制御室を含む20万メートルトン規模の建設に資金を提供しています。

競合環境

穀物貯蔵サイロ市場は、技術的な転換がリーダーシップのダイナミクスを再形成する中で、適度に断片化した競争を特徴としています。Brock Grain SystemsやMeridian Manufacturingなどの北米ブランドは、多くの場合1ユニットあたり2,449メートルトンを超える大型商業ビンに集中しています。Symaga, S.A.U.などの欧州企業はモジュール式キットとグローバルな設計・調達・建設(EPC)パートナーシップを活用して、アジアとアフリカ全域でターンキー契約を獲得しています。新興参入者は化学物質フリー貯蔵を約束するハーメチック複合パネルを売り込み、従来の亜鉛メッキ既存企業に侵食しています。

イノベーションが主要な競争の場です。ArcelorMittalのマグネリスコーティングは自己修復型亜鉛マグネシウムにより保証期間を延長し、競合他社に表面処理のアップグレードを迫っています。IoTアライアンスはハードウェアメーカーと分析スタートアップを組み合わせています。あるベンダーは運営費(OPEX)を20%削減すると主張する5年間の予測保全サブスクリプションをバンドルしています。市場シェアを守るために、既存企業は予備部品の48時間以内の配送を保証する地域サービスハブを設立しています。ISO 22000および危害要因分析重要管理点(HACCP)への準拠は、大規模農業企業がトレーサビリティと食品グレードシーラントに追加料金を支払うプレミアムセグメントを牽引しています。

地理的拡大は着実に続いています。Symaga, S.A.U.のバングラデシュにおける69,664 m³のターミナルとタイにおける49,660 m³の米複合施設は、欧州エンジニアリングの輸出可能性を示しています。中国の建設業者はサプライヤー信用と建設をバンドルすることで一帯一路回廊での存在感を高めています。アフリカでは地元の鉄鋼メーカーがOEMと協力してパネルスタンピングを現地化し、物流コストと輸入関税を削減することで価格競争が激化しています。新興のコンセンサスは、スマートでモジュール式かつ環境に準拠したサイロを長期的な競争優位の中心に置いています。

穀物貯蔵サイロ業界リーダー

Sioux Steel Company

Symaga, S.A.U.

Grain Systems Inc. (AGCO Corporation)

SCG Silos Grupo (Silos Cordoba Grupo)

Brock Grain Systems (CTB Inc. - Berkshire Hathaway)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:中国は国内生産と貯蔵容量を強化するために2025年の穀物備蓄予算を引き上げました。

- 2025年3月:インドはパイロット成功後に協同組合穀物貯蔵計画を拡大し、貯蔵容量展開のためにさらに500の地域協同組合を選定しました。

- 2024年11月:米国農務省は、ハリケーンで損傷したビンの再建を農業者が支援するための1億4,000万米ドルの商品貯蔵支援プログラムを発表しました。

- 2024年1月:ニューオーリンズ港は18億米ドルのルイジアナ国際ターミナルに対して2億2,620万米ドルの連邦補助金を確保し、大規模な穀物サイロを組み込みました。

世界の穀物貯蔵サイロ市場レポートの範囲

穀物貯蔵サイロは、農業産業向けに穀物をバルクで貯蔵するために使用される構造物です。穀物貯蔵サイロ市場は穀物貯蔵施設産業の重要なセグメントであり、必要に応じて農業生産物の供給を促進します。穀物貯蔵サイロ市場はタイプ別(鋼製サイロ、金属サイロ、その他のタイプ)、製品別(平底サイロ、ホッパー底サイロ、フィードホッパー、農場サイロ)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて市場規模と予測値(米ドル)を提供しています。

| 鋼製サイロ |

| コンクリートサイロ |

| 金属サイロ |

| その他の材料 |

| 平底サイロ |

| ホッパー底サイロ |

| 正方形・長方形サイロ |

| フィードホッパー |

| 農場サイロ |

| トウモロコシ |

| 小麦 |

| 大豆 |

| 米 |

| 大麦およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 材料タイプ別 | 鋼製サイロ | |

| コンクリートサイロ | ||

| 金属サイロ | ||

| その他の材料 | ||

| 製品設計別 | 平底サイロ | |

| ホッパー底サイロ | ||

| 正方形・長方形サイロ | ||

| フィードホッパー | ||

| 農場サイロ | ||

| 穀物タイプ別 | トウモロコシ | |

| 小麦 | ||

| 大豆 | ||

| 米 | ||

| 大麦およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の穀物貯蔵サイロ市場の規模はどのくらいですか?

穀物貯蔵サイロ市場規模は2026年に16億8,000万米ドルであり、CAGR 5.3%で2031年までに21億8,000万米ドルに達すると予測されています。

現在のサイロ建設において主流の材料は何ですか?

鋼は耐久性と標準化された生産により、2025年の収益の77.65%でリーダーシップを維持しています。

新規サイロ設置において最も成長の速い地域はどこですか?

アフリカは収穫後損失削減プログラムにより、2031年にかけてCAGR 6.08%で拡大する見込みです。

なぜIoTセンサーが新規サイロの標準になりつつあるのですか?

接続型モニタリングは予測通気により施設ごとに年間約32万米ドルの計画外ダウンタイムを削減します。

最終更新日: