穀物燻蒸剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

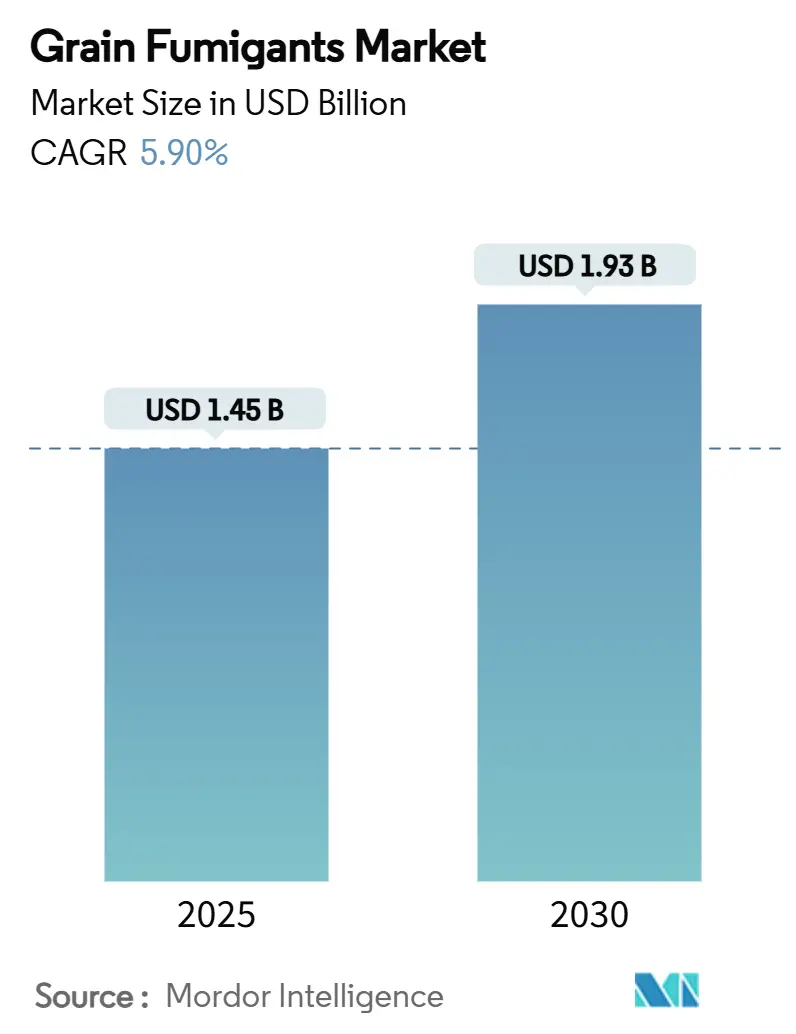

| 市場規模 (2025) | 1.45 十億米ドル |

| 市場規模 (2030) | 1.93 十億米ドル |

| 成長率 (2025 - 2030) | 5.90% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる穀物燻蒸剤市場分析

穀物燻蒸剤市場規模は2025年に14億5,000万米ドルに達し、予測期間中に5.9%のCAGRで成長して2030年までに19億3,000万米ドルに増加する見込みです。この拡大は、世界の穀物生産量の増大、より厳格な植物検疫規制、および特にアジア太平洋地域における貯蔵インフラの継続的な整備によって支えられています。臭化メチルの規制段階的廃止の進行と、害虫の薬剤抵抗性に関する継続的な懸念が相まって、事業者は次世代ホスフィンブレンドや新興の二酸化炭素システムへの移行を促されています。IoT(モノのインターネット)ガス監視機器などの技術革新により、大規模施設は労働コストの削減と法令遵守の証明が容易になっています。市場集中度が中程度であることから、規模の効率性を追求する多国籍サプライヤーと、穀物燻蒸剤市場において作物や気候に特有の課題を解決する地域専門業者の双方に成長の余地が残されています。

主要レポートのポイント

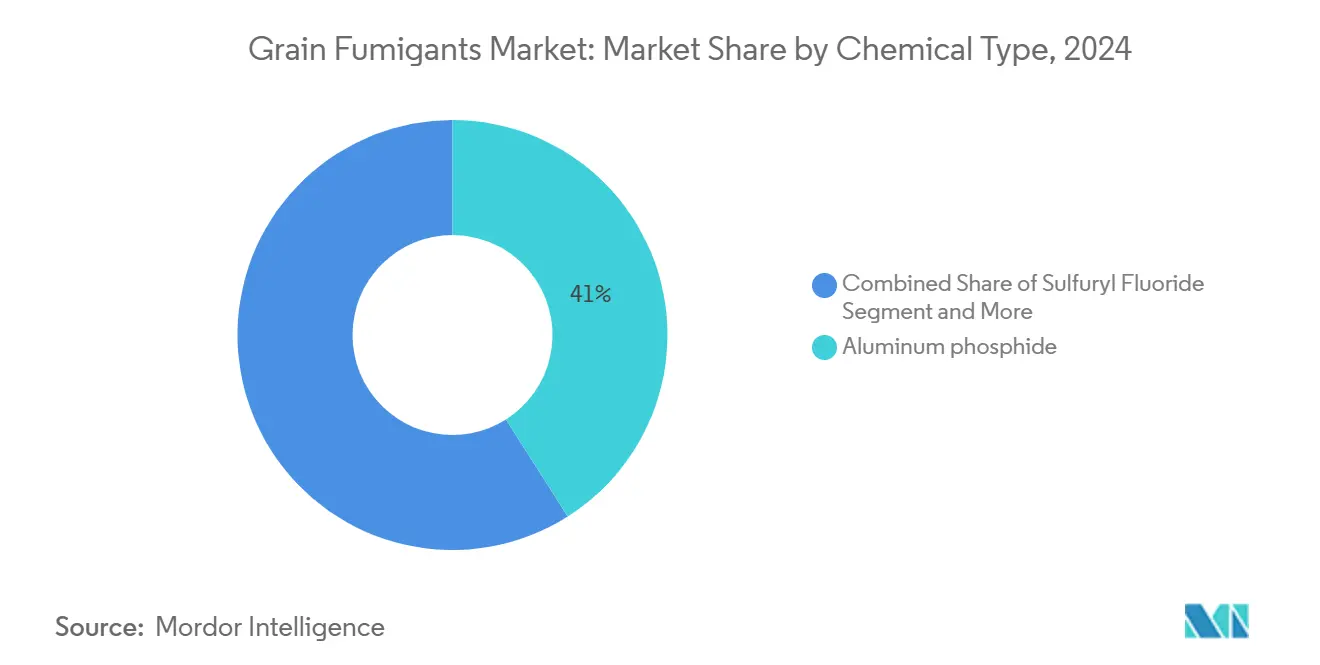

- 化学タイプ別では、リン化アルミニウムが2024年の穀物燻蒸剤市場シェアの41%を占めてトップとなり、二酸化炭素は2030年までに8%のCAGRで拡大する見込みです。

- 形態別では、固形錠剤・ペレットが2024年の穀物燻蒸剤市場規模の57%のシェアを占め、ガス製剤は2030年にかけて7%のCAGRで拡大しています。

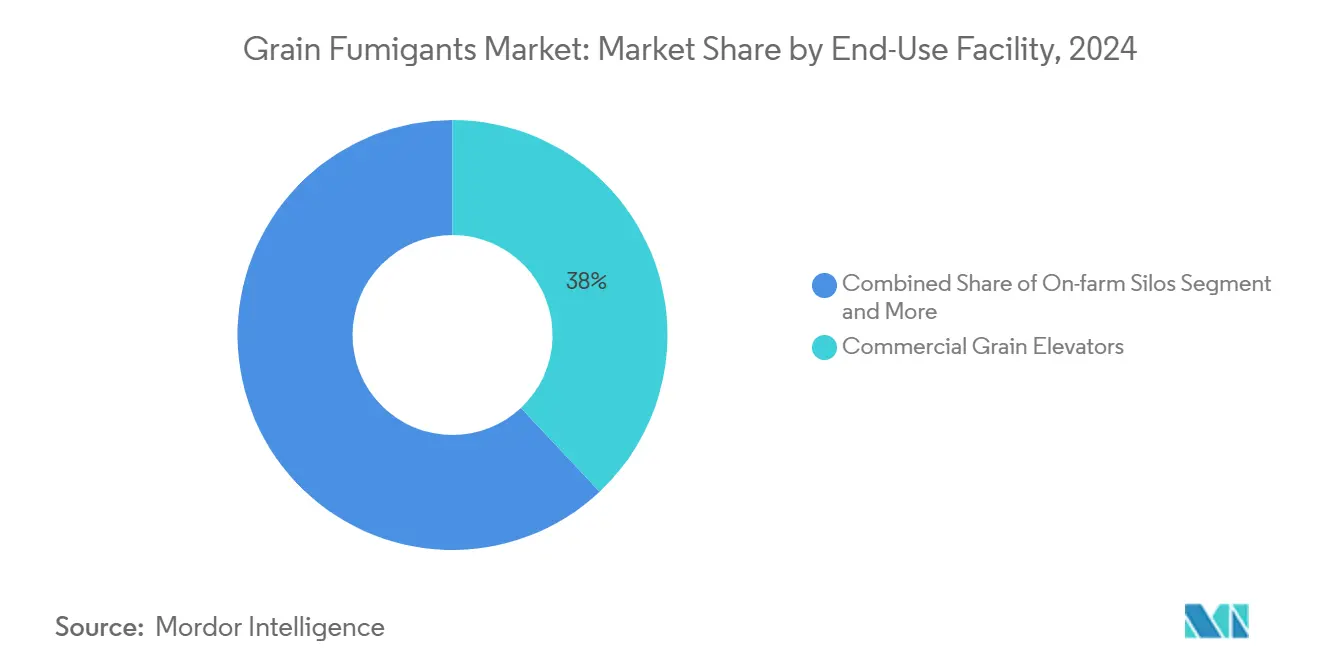

- 最終用途施設別では、商業用エレベーターが2024年の穀物燻蒸剤市場の38%のシェアを保有し、輸送コンテナおよびはしけが2030年までに最速の8.2%のCAGRを記録しました。

- 作物別では、小麦が2024年の穀物燻蒸剤市場シェアの40%を維持し、米の燻蒸は2030年にかけて7%のCAGRで成長すると予測されています。

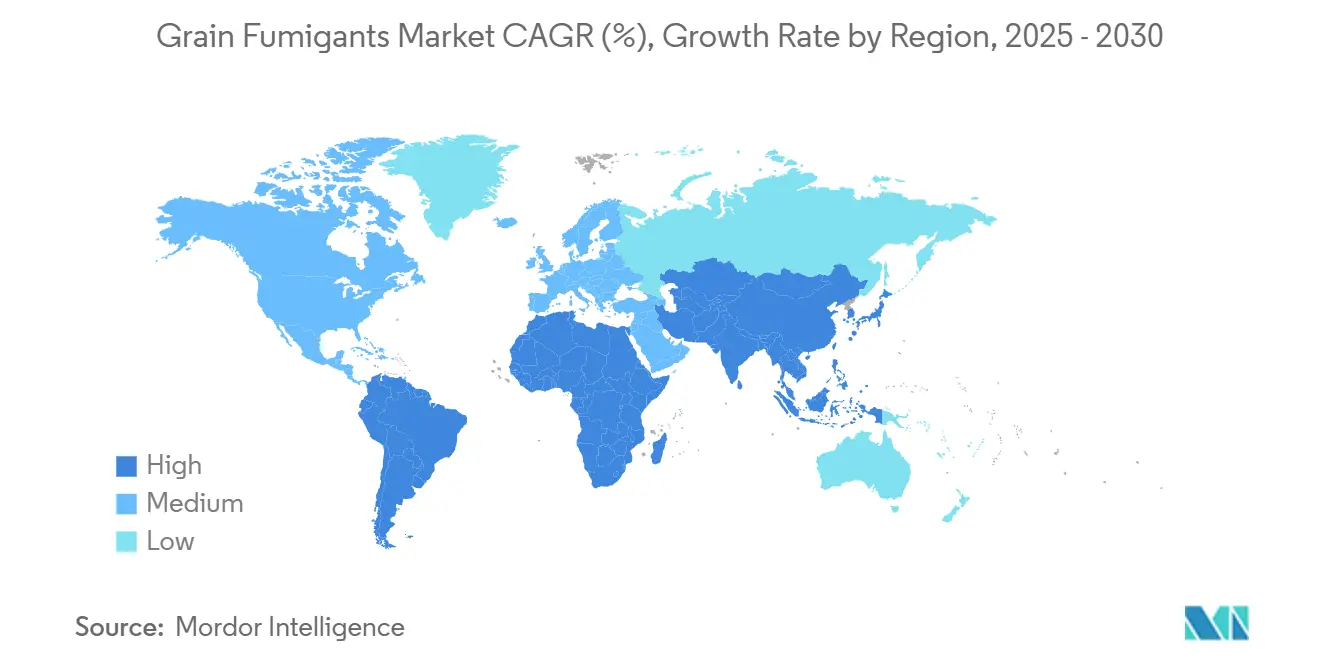

- 地域別では、アジア太平洋が2024年の穀物燻蒸剤市場の36%を占めて首位となり、アフリカは2030年にかけて7.2%のCAGRで成長する見込みです。

世界の穀物燻蒸剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の穀物生産量の増加と商業用貯蔵能力の拡大 | +1.2% | 世界全体、特にアジア太平洋および南米で顕著 | 中期(2〜4年) |

| 貯蔵穀物害虫に関する植物検疫輸入規制の強化 | +1.0% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 臭化メチルの規制段階的廃止によるホスフィン代替の加速 | +0.8% | 先進国市場、波及効果は世界規模 | 長期(4年以上) |

| アジア太平洋における穀物取扱インフラの統合 | +0.7% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 制御雰囲気バルク穀物輸送回廊の成長 | +0.6% | 世界の貿易ルート、特にアジア太平洋から欧州・中東 | 中期(2〜4年) |

| IoT対応リアルタイムガス監視による燻蒸コストとリスクの低減 | +0.5% | 当初は北米と欧州、その後アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の穀物生産量の増加と商業用貯蔵能力の拡大

ブラジルの2024/25年作物計画は生産拡大のために882億米ドルを配分しており、穀物バリューチェーンに流入する資本の規模を示しています[1]出典:米国農務省、「ブラジル2024/25年作物計画が記録的な信用枠を動員」、usda.gov。生産量の増加は、サハラ以南のアフリカで依然として問題となっている年間40億米ドルの穀物損失を最小化するための気密貯蔵の必要性を高めています。新設エレベーターは、単位コストの低さと使いやすさからリン化アルミニウム錠剤を採用することが多いですが、多くの施設ではサイロにセンサーを設置して投与量の自動化とガス濃度の追跡を行っています。その結果生まれた調達モデルは、化学品、検知ハードウェア、トレーニングを複数年のサービス契約にまとめるものとなっています。新設の100万メートルトン規模の施設は、穀物燻蒸剤市場において一度限りの販売ではなく、継続的な需要を生み出します。

貯蔵穀物害虫に関する植物検疫輸入規制の強化

規制当局は現在、輸出業者に対して国際植物防疫措置基準第15号に準拠した処理記録の提出を求めています。欧州では、木材梱包材に対するフッ化スルフリルの詳細な評価が、各有効成分がいかに厳格に審査されているかを示しています[2]出典:欧州食品安全機関植物衛生パネル、「フッ化スルフリル処理のリスク評価」、efsa.europa.eu。税関検査官が未認証の貨物を拒否するため、燻蒸処理は多くの輸送回廊において任意の慣行から必須のコストへと変化しています。直接の恩恵を受けるのは、残留プロファイルが実証されている登録済みのリン化アルミニウムおよびホスフィン製品です。同時に、ソフトウェアプロバイダーはQRコード付き証明書とワイヤレスガスモニターの出力を輸出書類に組み込んでおり、この変化は穀物燻蒸剤市場内の技術層全体のアドレス可能な市場を拡大しています。

臭化メチルの規制段階的廃止によるホスフィン代替の加速

モントリオール議定書による臭化メチルの段階的廃止は、国連工業開発機関(UNIDO)の事例追跡によると、55カ国で既に8,000メートルトン以上を排除しています。ホスフィン錠剤および現場生成ホスフィンガスは、オゾン層破壊ポテンシャルが低く同等の効果を持つことから、標準的な代替品となっています。中国の2024年11月の農薬改正は、バイオ農薬の登録を迅速化しつつもホスフィンの登録を維持しており、規制上の実用主義を示しています。北米と欧州では代替はほぼ完了していますが、新興経済国では残存する臭化メチルの在庫を2027年まで段階的に廃止する見込みであり、漸進的な需要を持続させています。

アジア太平洋における穀物取扱インフラの統合

地域の投資家はターミナル能力を拡大しています。サウジアラビアの民間事業者であるArabian Agricultural Services Company(ARASCO)は単独で50万メートルトンの貯蔵を管理し、年間350万メートルトンを輸入しています。統合により、調達チームは燻蒸プロトコルを標準化し、複数国にわたる供給契約を交渉できるようになり、広範な地理的リーチを持つサプライヤーが有利になります。リン化物錠剤の大量注文が主流ですが、化学品、安全トレーニング、ガス分析を組み合わせた統合サービスパッケージが入札を獲得しています。地域の小規模施工業者は、穀物燻蒸剤市場において特定の作物や遠隔地に特化しない限り、市場からの排除リスクに直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホスフィンに対する害虫の薬剤抵抗性の増加 | -0.9% | アジア太平洋および北米 | 短期(2年以内) |

| 高い毒性への懸念と労働者安全規制の強化 | -0.7% | 北米と欧州、世界規模で拡大 | 中期(2〜4年) |

| 小規模農家における気密貯蔵システムの急速な普及 | -0.5% | サハラ以南のアフリカおよび南アジア | 長期(4年以上) |

| フッ化スルフリル排出に対する炭素フットプリント審査 | -0.3% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ホスフィンに対する害虫の薬剤抵抗性の増加

現地報告により、オーストラリア、インド、および米国の一部地域においてコクゾウムシの近縁種であるコナナガシンクイムシおよびコクヌストモドキの抵抗性系統の存在が確認されています。事業者は暴露サイクルを延長するか、複合処理に切り替えることで対応しており、これにより労働および化学品の投入コストが増加しています。研究機関は抵抗性メカニズムを破壊する相乗剤を試験していますが、商業的な発売時期は依然として不透明です。代替手段が普及するまでの間、抵抗性が生じている地域ではメートルトン当たりのコストが上昇し、エレベーター事業者の収益性が低下します。

高い毒性への懸念と労働者安全規制の強化

米国環境保護庁の2024年フッ化スルフリル低減提案は、職業暴露限界値の引き下げと必須個人用保護具の使用という傾向を示しています[3]出典:米国環境保護省、「住宅燻蒸のリスク評価草案」、epa.gov。現在のコンプライアンスには、ガスクリアランス証明書の取得と再入場前のデュアルセンサー確認の実施が含まれており、処理施設のターンアラウンドタイムが延長されています。トレーニング予算を持たない小規模施工業者は市場からの撤退を余儀なくされ、穀物燻蒸剤市場の構造は大規模な認定事業者へと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学タイプ別:リン化アルミニウムの優位性が二酸化炭素の挑戦に直面

リン化アルミニウムは2024年の穀物燻蒸剤市場規模の41%のシェアを保有しました。この優位性は、処理メートルトン当たりの低コストと既存のサイロプロトコルとの互換性によるものです。小麦およびトウモロコシの倉庫では安定した需要が続いていますが、使用率が横ばいになるにつれて販売成長は緩やかです。二酸化炭素は、有機認証プログラムと合成残留物削減に対する顧客の圧力に後押しされ、2030年までに8%のCAGRで成長する見込みです。欧州では、大手麦芽輸出業者が気密ライナーと燻蒸チャンバーを兼ねるコクーン膨張式システムを採用した後、CO₂の使用が急増しました。

ホスフィンガスは、輸出スケジュールを脅かす害虫発生に対する緊急駆除処理に不可欠であり続けており、リン化マグネシウムはアルミニウム系製品の輸入規制がある地域で使用されています。フッ化スルフリルの軌跡は複雑で、構造燻蒸業者はその浸透力を評価していますが、食品接触の制限が成長見通しを抑制しています。規制当局の精査により、サプライヤーはホスフィンと二酸化炭素を組み合わせて低投与量でより迅速な駆除効果を達成する複合製品への投資を促されており、この革新は穀物燻蒸剤市場における化学品の組み合わせを再形成する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:固形製剤がリードしながらガス状製剤が勢いを増す

固形錠剤・ペレットは2024年の穀物燻蒸剤市場規模の57%のシェアを占めて首位となりました。エレベーター管理者は取り扱いの簡便さと長い保存期間を好むためです。特別なコンプレッサーやホースが不要なため、設備投資を最小限に抑えられます。この利便性が成熟市場における安定した再注文サイクルを支えています。ただし、ガスシリンダーおよびオンサイト発生装置は、制御雰囲気輸送が航海時間に応じた精密な投与量を必要とするため、7%のCAGRで拡大する見込みです。IoT対応バルブが現在ガス流量を自動的に調節しており、普及を制限していた従来の安全上の懸念が軽減されています。

液体製剤は、固形物が劣化する湿潤貯蔵シナリオにおいて小規模なニッチを維持しています。すべての形態にわたって、トレーニングコンテンツは進化しており、サプライヤーはラベルにQRリンクのマイクロ動画を組み込み、施工業者に投与量の計算と安全チェックポイントを案内しています。ガスへの形態移行は単に化学的なものではなく、デジタル的でもあり、穀物燻蒸剤市場全体の生産性向上を支援しています。

最終用途施設別:商業用エレベーターが市場を支える一方で輸送用途が急増

商業用穀物エレベーターは2024年の穀物燻蒸剤市場シェアの38%を占めました。これは農場供給と輸出チャネルの交差点に位置し、継続的な積み込みサイクルが年間を通じた処理スケジュールを促進するためです。これらの大量取扱ハブはコスト管理のためにリン化アルミニウム錠剤を好みますが、大手チェーンは大型バンカー燻蒸を効率化するためにホスフィンガス用の中央投与マニホールドを設置しています。輸送コンテナおよびはしけは基盤規模は小さいものの、アジア太平洋から中東への海上穀物輸送が増加するにつれて、8.2%のCAGRで他のすべての施設を上回る成長を示す見込みです。この変化は、輸送時間を延長して害虫発生リスクを高めている運河の混乱によって増幅されています。

農場内サイロは中規模農家の近代化に伴い緩やかな成長を示しており、倉庫および輸送デポはマルチモーダル物流に関連するスピルオーバー需要を取り込んでいます。各施設タイプは異なる製品・サービスパッケージに対応しており、穀物燻蒸剤市場においてサプライヤーはそれに応じてポートフォリオを区分することを余儀なくされています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

作物タイプ別:小麦用途が優位を保ちながら米の貯蔵が成長を牽引

小麦は2024年の穀物燻蒸剤市場シェアの約40%を占めており、世界的な作付面積と製粉スケジュールが要求する数カ月にわたる貯蔵期間がその証左です。このセグメントの成熟度は、センサー誘導燻蒸などの漸進的なアップグレードを支えています。一方、米はアジア太平洋の輸出業者がアフリカの需要増加に対応するために倉庫能力を倍増させるにつれて、2030年にかけて7%のCAGRを記録すると予測されています。

高湿度の貯蔵環境はコナナガシンクイムシにとって理想的な条件を生み出し、ホスフィンと二酸化炭素のブレンドの採用を加速させています。トウモロコシはエタノールおよび飼料市場が年間を通じた在庫バッファーを維持する南北アメリカ全体で引き続き影響力を持っています。ソルガム、キビ、キノアなどの特殊穀物は規模は小さいものの高いマージンを示しており、穀物燻蒸剤市場においてカスタマイズされた燻蒸プロトコルのニッチを生み出しています。

地域分析

アジア太平洋地域は穀物燻蒸剤市場への最大の貢献地域であり、2024年の市場シェアの36%を占めています。この優位性は、広大な小麦・米の生産地域と、中国、インド、ベトナムなどの国々における倉庫の急速な発展によって支えられています。2024年後半、中国はバイオ農薬の登録を合理化しつつリン化物の承認を維持する規制改革を実施し、安定した需要を確保しました。インドは2024年上半期に416の新製品を承認し、認定サプライヤーに恩恵をもたらす積極的なコンプライアンス環境を反映しています。都市化の進展が穀物の集中貯蔵を促進しており、港湾クラスター近くに立地する複数サイロパークには統合された燻蒸・監視システムが必要とされています。

アフリカは最も成長が速い地域であり、2030年にかけて7.2%のCAGRが予測されています。年間40億米ドルに上る収穫後の穀物損失が、近代的なサイロの共同資金調達と専門的な燻蒸慣行の普及を目的としたドナー支援イニシアチブを促進しています。ナイジェリアでは穀物商人協会が現在必須の認定ワークショップを実施しており、ガーナでは有機輸出ロット向けのCO₂気密ライナーの採用が技術プロバイダーを引き付けています。知識格差は依然として残っていますが、食料安全保障への懸念の高まりが地域における継続的な政策的注目を確保しています。

北米と欧州は、イノベーション主導の成長を特徴とする成熟市場を代表しています。北米では、環境保護庁(EPA)の継続的な登録審査が暴露ガイドラインを厳格化しており、事業者はIoT対応ガス監視機器の採用を促されています。欧州では、エネルギー価格の変動が一部の穀物貯蔵施設に通気コスト削減のための低温制御雰囲気の採用を促しています。一方、南米はブラジルの882億米ドルの2024/25年農業信用プログラムによって予測期間中に成長する見込みであり、このプログラムは融資の実行を収穫後インフラ整備と連動させています。すべての地域において差別化が引き続き重要であり、穀物燻蒸剤市場で成功するためには、サプライヤーが地域の残留規制、作物タイプ、インフラの成熟度に合わせて製品提供を適応させる必要があります。

競合状況

2024年、穀物燻蒸剤市場は中程度の集中度を示し、上位5社が総収益の相当部分を占めました。UPL Limitedは、有効成分合成における垂直統合能力と130カ国にわたる広範な流通網を背景に際立った存在感を示しました。Detia Degesch Groupは、リン化アルミニウムにおける長年の専門知識とすべての主要穀物生産地域における物理的プレゼンスにより、強固な地位を維持しました。

Douglas ProductsとSyensqoは、それぞれホスフィンおよびフッ化スルフリル技術における特許ポートフォリオを通じて競争優位を構築し、Cardinal Professional Productsは北米全域のサービスカバレッジに注力することで確固たる地位を維持しました。2024〜2025年の戦略的展開は、水平展開とデジタルイノベーションのトレンドを反映しています。2024年、Ecotec(Rentokil Initial Plc)はインドのHiCareを買収してサービス密度を高め、商業用穀物製粉業者向けの燻蒸サービスを拡充しました。2024年、GrainProはインドの植物防疫・検疫・貯蔵局(DPPQ&S)からCO₂ベースのコクーンシステムの承認を取得し、環境に配慮した燻蒸ソリューションの最前線における地位をさらに強固なものとしました。

UPL LimitedとSyensqoは、HACCP監査のコンプライアンスと文書化を効率化するモバイルダッシュボードに連携したセンサー統合錠剤の開発で協力しました。規制要件がより複雑になるにつれて、競争圧力は激化すると予想されます。それでも、ニッチな作物に特化するか、大規模な多国籍化学品ポートフォリオの価値提案を高める監視技術を提供することで、地域の中小企業は依然として成功を収めることができます。

穀物燻蒸剤産業のリーダー企業

UPL Limited

Detia Degesch Group

Ecotec (Rentokil Initial plc)

Syensqo

Douglas Products

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:環境保護庁(EPA)は、食品取扱施設および穀物倉庫での使用に関するProFume(フッ化スルフリル)ラベルの改正を承認し、より厳格なスチュワードシップとサイト固有の燻蒸記録規定を追加しました。これにより、商業用穀物燻蒸におけるコンプライアンスとトレーサビリティが強化されます。

- 2024年11月:Detia Degesch Groupは、グリーン燻蒸ソリューションと低残留製剤に特化した専門の有機部門を設立しました。この動きは、残留物フリーの穀物保護に対する世界的な需要の高まりと、従来のリン化物燻蒸剤に代わるバイオベースまたはより安全な代替品を支持する規制圧力に沿ったものです。

- 2024年1月:Degesch America, Inc.は米国でU‑Phosというシリンダー型ホスフィン燻蒸剤を発売しました。このガスベースの錠剤・ペレット代替品は、残留物フリーの燻蒸と廃棄の簡素化を提供し、穀物燻蒸剤市場におけるポジショニングを強化しています。

世界の穀物燻蒸剤市場レポートの調査範囲

| リン化アルミニウム |

| リン化マグネシウム |

| ホスフィンガス |

| フッ化スルフリル |

| 二酸化炭素 |

| その他 |

| 固形錠剤・ペレット |

| 液体 |

| ガス |

| 商業用穀物エレベーター |

| 農場内サイロ |

| 輸送コンテナおよびはしけ |

| 倉庫および輸送貯蔵 |

| 小麦 |

| トウモロコシ |

| 米 |

| ソルガムおよびキビ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 化学タイプ別 | リン化アルミニウム | |

| リン化マグネシウム | ||

| ホスフィンガス | ||

| フッ化スルフリル | ||

| 二酸化炭素 | ||

| その他 | ||

| 形態別 | 固形錠剤・ペレット | |

| 液体 | ||

| ガス | ||

| 最終用途施設別 | 商業用穀物エレベーター | |

| 農場内サイロ | ||

| 輸送コンテナおよびはしけ | ||

| 倉庫および輸送貯蔵 | ||

| 作物タイプ別 | 小麦 | |

| トウモロコシ | ||

| 米 | ||

| ソルガムおよびキビ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

穀物燻蒸剤市場の現在の規模はどのくらいですか?

市場は2025年に14億5,000万米ドルに達しており、2030年までに19億3,000万米ドルに達すると予測されています。

最大の市場シェアを持つ化学タイプはどれですか?

リン化アルミニウムが2024年の穀物燻蒸剤市場シェアの41%を占めてトップです。

アジア太平洋が主要な地域市場である理由は何ですか?

この地域は大規模な小麦・米の生産と、専門的な燻蒸サービスを必要とする貯蔵施設の急速な近代化を組み合わせています。

規制は市場成長にどのような影響を与えますか?

より厳格な植物検疫輸入規制と臭化メチルの段階的廃止により、輸出業者は認定されたホスフィンベースまたはCO₂システムの採用を余儀なくされており、需要が持続しています。

最終更新日: