東南アジアテレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

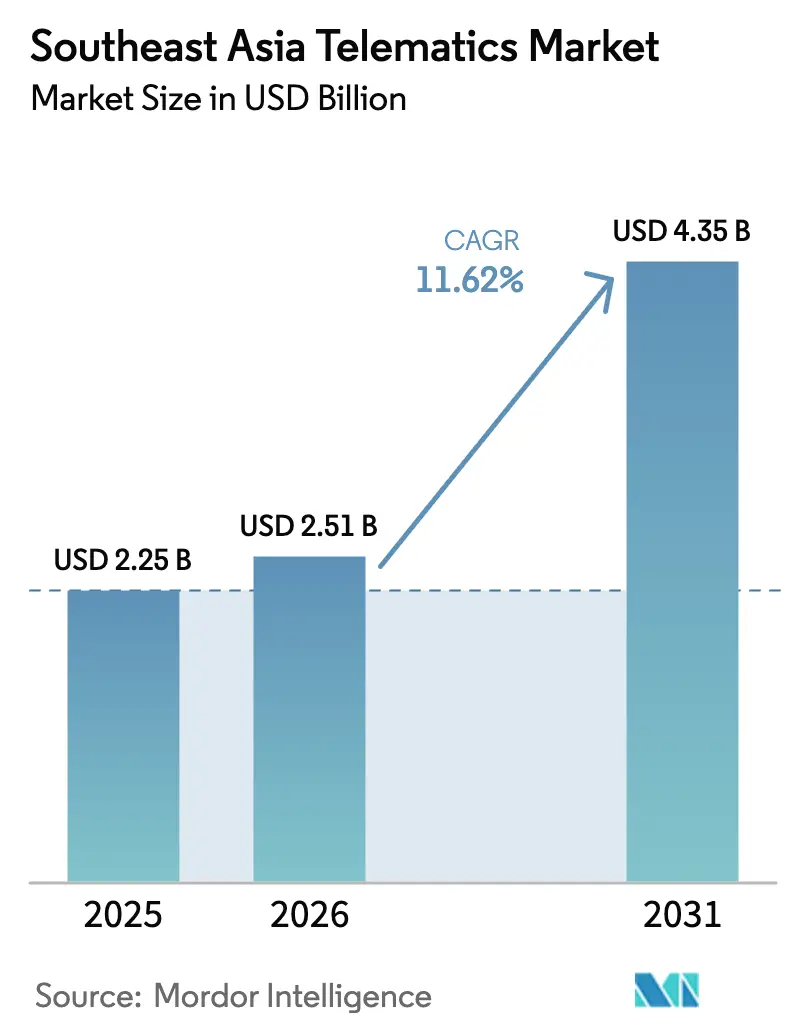

| 基準年の市場規模 (2025) | 2.25 十億米ドル |

| 市場規模 (2026) | 2.51 十億米ドル |

| 市場規模 (2031) | 4.35 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

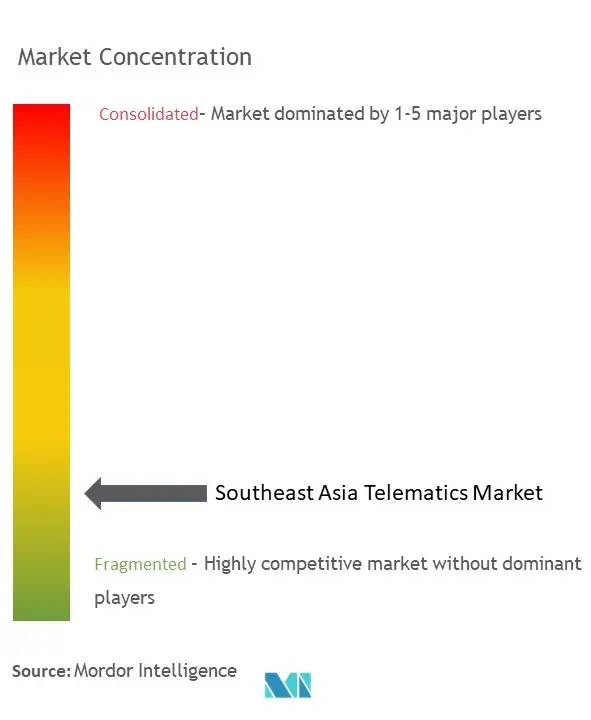

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアテレマティクス市場分析

東南アジアテレマティクス市場規模は2025年に22億5,000万米ドルと評価され、2026年の25億1,000万米ドルから2031年には43億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは11.62%です。規制当局が燃費・排出ガス規制を強化し、Eコマースが記録的な小包量を牽引し、4G/5Gカバレッジが地方都市にまで拡大するにつれ、製品需要は当初の予測を上回るペースで拡大しています。タイの電気自動車生産に関する30@30政策、インドネシアの2035年までに100万台のEVを普及させる目標、およびASEAN燃費ロードマップの車両全体で26%の燃料節約義務化は、テレマティクスを不可欠なフリート投資とする説得力のあるコンプライアンス・スケジュールを共同で設定しています。同地域の通信事業者は低遅延5Gを展開しており、予知保全、V2Xアプリケーション、および先進運転支援アドオンを解放しています。多国籍および地域サプライヤーは、ハードウェアコストのインフレにもかかわらず市場への参入を続けており、断片化しているものの急速に成熟しつつある競争環境をもたらしています。

レポートの主要ポイント

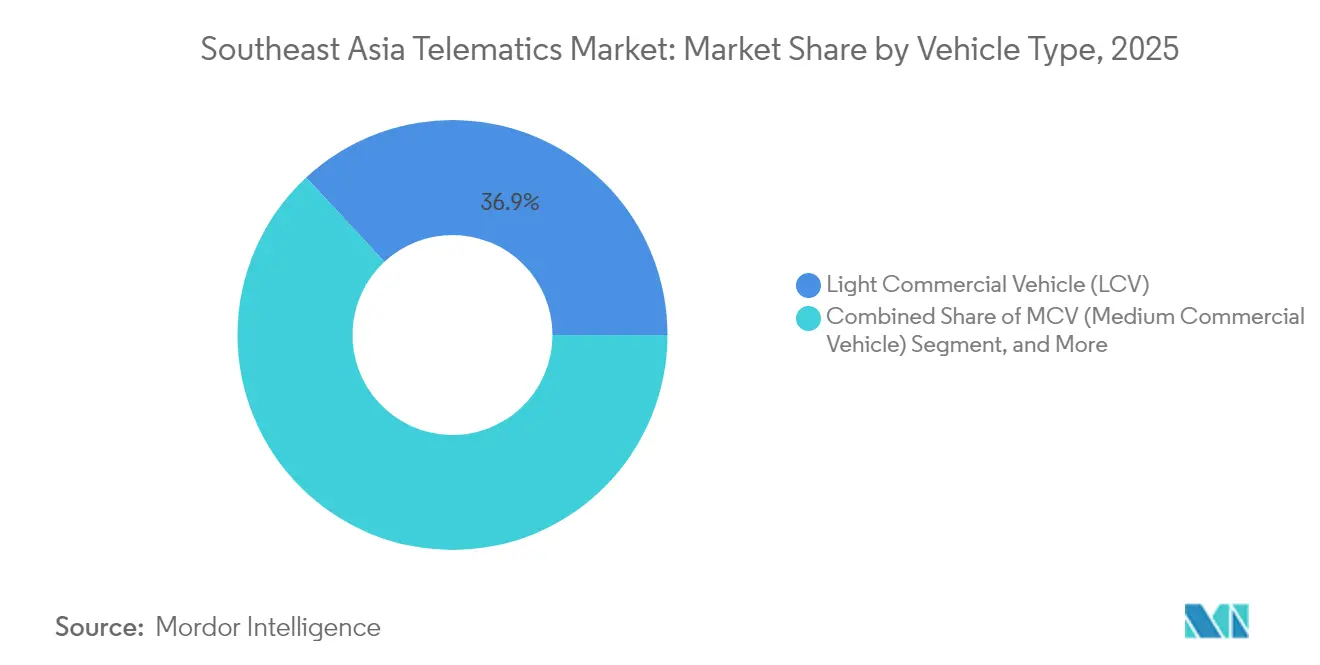

- 車両タイプ別では、小型商用車(LCV)が2025年に36.92%の収益シェアをリードし、二輪車は2031年にかけてCAGR 12.05%で拡大すると予測されています。

- ソリューション別では、フリートおよび車両管理が2025年に41.55%の収益シェアを保持し、テレマティクス保険は2031年にかけてCAGR 13.14%で成長すると予測されています。

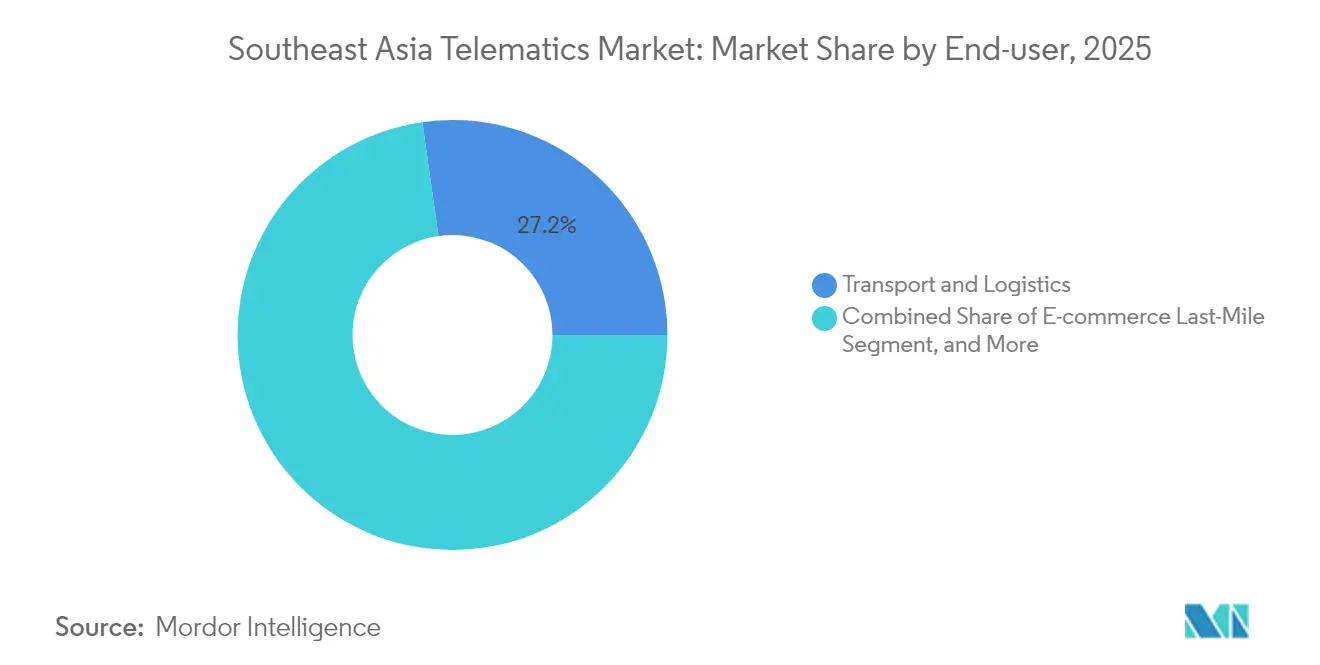

- エンドユーザー産業別では、輸送・物流が2025年に27.24%の収益シェアを獲得し、Eコマース・ラストマイル配送はCAGR 12.42%で2031年にかけて拡大しています。

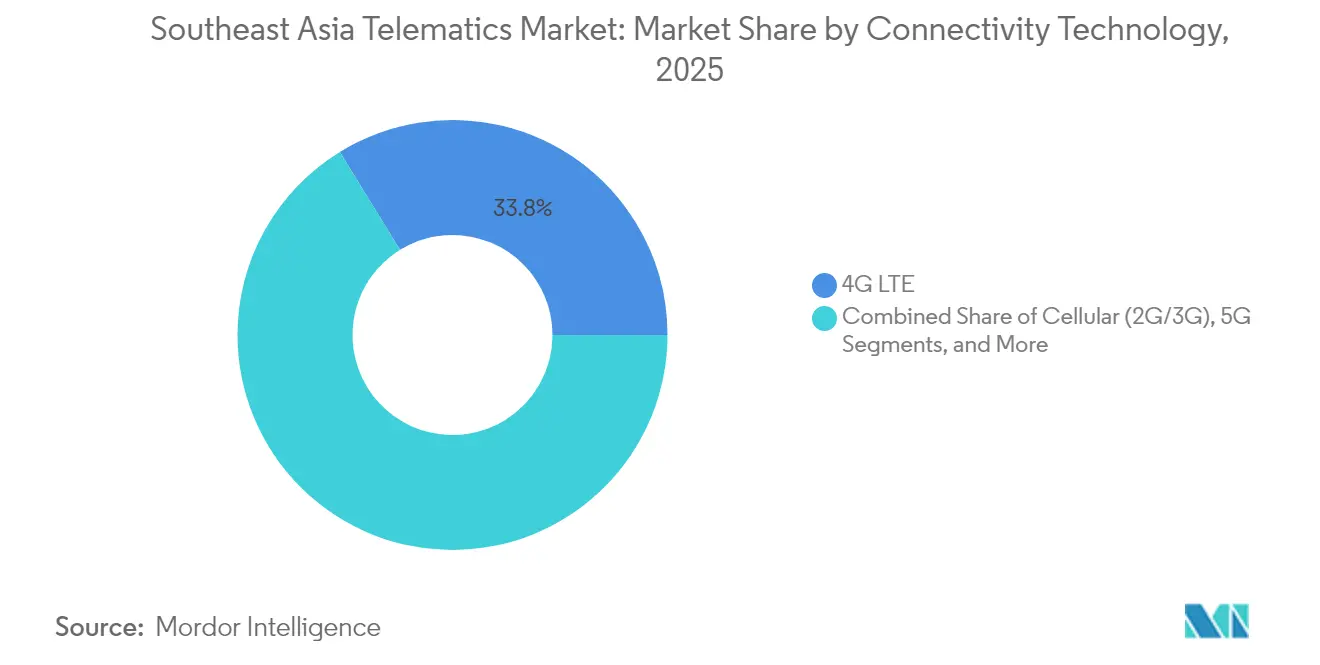

- 接続技術別では、4G LTEが2025年に33.78%の収益シェアで優位を占め、5Gは2031年にかけてCAGR 13.47%で上昇する見込みです。

- 国別では、タイが2025年に22.48%の収益シェアを占め、ベトナムは2026年から2031年にかけて最速のCAGR 12.74%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジアテレマティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 四段階の安全・排出ガス規制が普及を促進 | + 2.8% | グローバル、特にタイとインドネシアで顕著 | 中期(2〜4年) |

| Eコマース・ラストマイルの急成長がLCVテレマティクスを牽引 | + 3.2% | ASEANコア、フィリピンへの波及 | 短期(2年以内) |

| 4G/5Gの展開がリアルタイムデータサービスを可能にする | + 2.1% | シンガポールとマレーシアが先行、地域全体へ拡大 | 長期(4年以上) |

| ディーゼル価格変動と炭素税の中でのフリートコスト削減 | + 1.9% | タイ、インドネシア、マレーシア | 中期(2〜4年) |

| 走行距離ベースの道路税パイロット(インドネシア) | + 1.2% | 国内、ジャカルタ・スラバヤでの早期成果 | 長期(4年以上) |

| ベトナムのPAYD保険・通信会社アライアンス | + 0.8% | 国内、地域市場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

四段階の安全・排出ガス規制が普及を促進

東南アジア全域の政府は、燃費目標、CO₂ベースの税制、現地調達規則、ゼロエミッション公約を重ね合わせており、テレマティクスを効率化オプションから規制要件へと転換しています。ASEANの燃費ロードマップは、2025年までに平均フリート燃料消費量を26%削減することを求めており、事業者はリアルタイムで車両使用状況を監視することが義務付けられています。[1]ASEAN事務局、「輸送部門向けASEAN燃費ロードマップ」、asean.orgタイの物品税制度はCO₂削減に報奨を与え、インドネシアの現地調達基準は購買者を国内統合型テレマティクスモジュールへと誘導しています。アジア・ゼロエミッション・コミュニティの下での新興水素・バイオ燃料パイロットも、コンプライアンスのために詳細な運用データを必要とし、テレマティクスをフリートワークフローにさらに組み込んでいます。その結果、普及はROIだけに依存しなくなり、フリートは接続するか非コンプライアンスのペナルティに直面するかの選択を迫られており、東南アジアテレマティクス市場の二桁成長を持続させています。

Eコマース・ラストマイルの急成長がLCVテレマティクスを牽引

オンライン小売プラットフォームは、倉庫から玄関先までの地点間可視性を必要とする配送スピードのベンチマークを設定し続けています。800以上の都市でのGrabのスーパーアプリサービスは、1時間以内の配送ウィンドウを達成するために接続されたLCVおよび二輪車フリートに依存しています。マレーシアのデジタル経済は2020年にすでにGDPの22.6%を占め、年率8.5%で拡大しており、物流プロバイダーに追跡システムのアップグレードを迫っています。[2]Huawei、「マレーシアのデジタル経済進捗アップデート2024年」、huawei.comベトナムの電動二輪車は2024年に市場シェア9%を超え、バッテリー健全性と航続距離管理のデータセットをフリートダッシュボードに追加しました。これらのダイナミクスは、リアルタイムルーティング、ドライバー行動スコアリング、充電サイクル分析への持続的な需要を支え、いずれも東南アジアテレマティクス市場を拡大させています。

4G/5Gの展開がリアルタイムデータサービスを可能にする

シンガポールのトゥアス港は、ミッションクリティカルなクレーンおよびAGV運用向けに5Gスライスを稼働させ、低遅延ネットワークがテレマティクスを事後的な追跡から予測的なオーケストレーションへと高める方法を示しました。[3]Singtel、「SingtelとEricssonがトゥアス港への5G展開で協力」、singtel.comASEANデジタルマスタープランは、2025年までに人口の少なくとも35%に地域5Gカバレッジを提供することを求めており、スペクトル共有フレームワークが展開を加速させています。マレーシアのASEANデジタル首都になるという野望は5Gのタイムラインを前倒しにし、フリートにV2Xサービスと無線OTAアップデートへのアクセスを提供しています。カバレッジが拡大するにつれ、エッジ分析とAIベースの保全モデルが新たな収益源を解放し、東南アジアテレマティクス市場のアドレス可能なベースを拡大させるでしょう。

ディーゼル価格変動と炭素税の中でのフリートコスト削減

燃料は多くのフリート予算の30%以上を占めており、ディーゼル価格の変動は現在、初期段階の炭素税と組み合わさってマージンを圧迫しています。タイは燃費規則を物品税還付と連動させており、1キロメートルあたりのCO₂が低いことを実証できる接続車両を優遇しています。国際交通フォーラムは、EV普及の進展に伴い燃料税収入が減少していることを示しており、政府はテレマティクスの走行距離計フィードに依存する距離ベースの通行料徴収へと移行しています。[4]国際交通フォーラム、「距離ベースの道路課金研究」、internationaltransportforum.orgインドネシアのバイオ燃料義務化も同様に、財政的インセンティブを請求するために混合比率とルートデータを記録することを事業者に義務付けています。これらの経済的レバーは、接続されたダッシュボードをコスト管理の中心に据え、セグメント全体での普及率を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期ハードウェアおよび統合コスト | -1.8% | 地域全体、小規模市場で深刻 | 短期(2年以内) |

| 国境をまたぐネットワークローミングの不均一性 | -1.2% | 国境越え回廊、農村部 | 中期(2〜4年) |

| テレメトリーエクスポートに関するデータ主権のボトルネック | -0.9% | ベトナム、インドネシア、タイ | 長期(4年以上) |

| 第一線都市以外での認定インストーラーの不足 | -0.7% | 農村部および地方都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期ハードウェアおよび統合コスト

世界的な半導体不足が続いており、自動車用半導体のリードタイムは50週間に延びており、デバイス価格を押し上げ、SKUの入手可能性を制限しています。フリート事業者は資本コストの格差が拡大しており、大企業は複数年の供給契約を締結する一方、中小企業は展開を延期するか、機能を絞ったセットを選択しています。生産不足は2021年に820万台の車両に影響を与え、2025年の受注残にも波及しており、平均ハードウェアASPを高水準に保ち、東南アジアテレマティクス市場の近期成長軌道を抑制しています。

テレメトリーエクスポートに関するデータ主権のボトルネック

ベトナムの個人データ政令は、外国プロバイダーに情報を国内で処理・保存することを義務付けており、データセンターの設備投資と運用コストを増加させています。インドネシアとタイは、国境をまたぐフリートに複雑なオンボーディングワークフローを必要とするセクター固有のローカライゼーション条項を課しています。その結果生じるパッチワーク状の規制は規模の効率性を損ない、国別の固有デバイスSKUを義務付け、コンプライアンスリスクを高めており、需要が急増しているにもかかわらず市場拡大の重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが電動化を牽引

小型商用車(LCV)は2025年の東南アジアテレマティクス市場規模の36.92%を占め、詳細なルート分析を必要とする小包・食料品配送に根ざしています。事業者は、厳格なサービスレベル契約を達成するために、カメラベースのドライバースコアリング、コールドチェーン温度プローブ、ePOD統合を展開しています。ベトナムとインドネシアがライドヘイリングおよびクーリエフリートを電動化し、バッテリー残量アラートとスワップステーションマッピング機能を追加するにつれ、二輪車は2031年にかけて最速のCAGR 12.05%を記録しています。

タイのZappのマイクロ工場は年間21,500台の電動バイクを製造でき、それぞれがリアルタイムのパワートレインデータ用のCANバスポートを搭載して出荷されます。鉱業・建設向けの中型商用車(MCV)では、稼働率ダッシュボードとジオフェンシングが設備・現場のコンプライアンスを確保します。乗用車は、保険会社が接続ポリシー割引をバンドルし、ライドシェアリングプラットフォームがアフターマーケットのOBDドングルを装着することで需要を補完しています。これらのダイナミクスは総じて、東南アジアテレマティクス産業のマルチセグメントの性質を強化し、ソリューションプロバイダーがペイロードクラス全体で機敏に対応し続けることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ソリューション別:保険イノベーションが成長を加速

フリートおよび車両管理は2025年の東南アジアテレマティクス市場規模の41.55%を占め、コアGPS追跡、保全スケジューリング、ドライバーアラートを提供しています。長距離および地域輸送事業者の間での普及はほぼ普遍的であり、車両1台あたり3%〜5%の燃料消費削減を求めています。CAGR 13.14%で成長するテレマティクス保険は、NTUCインカムのCarroとのペイ・アズ・ユー・ドライブ開始によって強調されたように、行動スコアと走行距離に基づいてプレミアムを調整することでリスク価格設定を再定義しています。MS&ADの185万件の接続ポリシーは保険数理データセットを拡大し、AIがリスク回廊のベンチマークを設定できるようにしています。これらのユースケースは、ハードウェアだけでなく分析拡張機能が東南アジアテレマティクス産業においてベンダーを差別化する方法を強調しています。

位置情報サービスはマッピングおよびディスパッチプラットフォームと連携し、予知保全はエッジAI故障検知によって勢いを増しています。使用状況、振動、流体温度データをクラウドMLモデルに取り込むベンダーは、計画外のダウンタイムを削減し、残存価値の計算を向上させます。競争優位性は現在、APIのオープン性、無線OTAによる機能アップグレード、およびサードパーティのTMSまたはERPスイートとの統合速度にあります。

エンドユーザー産業別:Eコマースが物流を再形成

輸送・物流は2025年の東南アジアテレマティクス市場規模の27.24%を占め、トラック輸送、公共交通機関、バルク商品輸送にまたがっています。ルート計画エンジンは空走距離を削減し、ドライバーコーチングは急ブレーキイベントを15%〜20%削減します。CAGR 12.42%で拡大するEコマース・ラストマイル業務は、小包レベルのETA通知とドック・ドアシーケンシングを重ね合わせ、滞留時間を短縮します。Grabのマルチモーダルネットワークは、タクシー、バイク、配送バン全体にわたる統合ダッシュボードを必要とするこれらの混合ユースケースを例示しています。

公共交通機関はCCTV対応テレマティクスをリアルタイムの乗客数カウントと事故フォレンジクスに展開しています。建設・鉱業はRFIDゾーンアラートに依存して死角での衝突を防止し、石油・ガスフリートはセンサー検証済みの旅程管理計画を使用して危険物規制を満たしています。各業種は独自のデータレイヤーを追加しており、東南アジアテレマティクス産業内でスケールするベンダーにとって設定可能なルールエンジンが必須となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

接続技術別:5G変革が加速

4G LTEは2025年の東南アジアテレマティクス市場規模の33.78%を占め、フリートに持続可能なデータ料金で広範なSIMカバレッジを提供しています。しかし、CAGR 13.47%で進展する5Gは、マシンビジョンのアップロード、無線OTAファームウェアパッケージ、V2X安全ピングを処理する見込みです。Ericssonの調査によると、ソフトウェア定義車両は従来のテレマティクスボックスの30倍のデータを生成し、専用のネットワークスライスとエッジコンピューティングゲートウェイが必要となります。

レガシー2G/3Gのサンセットにより、農村回廊の事業者はNB-IoTや衛星へのフォールバックが可能なマルチベアラーモデムを採用せざるを得なくなっており、特にラオスやミャンマーへの国境越え長距離輸送において顕著です。衛星リンクは林業、鉱業、海事のユースケースには不可欠ですが、メガバイトあたりの価格がニッチな位置づけに留めています。勝者は、これらの異種パイプを統合されたデバイス管理スタックと予測課金エンジンの背後に抽象化するチップセットサプライヤーとプラットフォームベンダーです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

タイの22.48%の収益リードは、その深い自動車サプライチェーンと、接続フリートを優遇するCO₂連動型物品税構造に起因しています。2030年までにEVを30%生産するという30@30目標は、バッテリー健全性監視要件を重ね合わせており、OEM組立ラインとレトロフィットの両方でテレマティクスに追加的な牽引力を与えています。設置ベースは2000年の600万台の乗用車・LCVから2022年には約1,900万台に急増し、ディーラーおよびサービスセンターでのレトロフィット機会を拡大しています。

インドネシアは台数で第2位に位置し、2,300万台を超える国内フリートと、現地調達規則のコンプライアンスのために国内テレマティクスモジュールを必要とする2035年までに100万台のEVを普及させる生産目標を活用しています。外国投資上限を緩和するオムニバス法が合弁事業を促進し、ジャカルタとスラバヤでの走行距離ベースの道路税パイロットがOBD走行距離フィードに依存する使用量ベースの課金モデルを検証しています。マレーシアとシンガポールは、マレーシアのDigital Nasional Berhad卸売モデルなどの先進的な5Gカバレッジとデジタル経済インセンティブのおかげで、フリート規模を上回る存在感を示しており、接続の障壁を低下させています。

ベトナムは2026年から2031年にかけて最速のCAGR 12.74%を記録しており、政府がICTを成長の柱として位置づけ、1986年の初歩的な銅線ネットワークから今日のファイバーおよび5Gバックボーンへの飛躍を支援しています。電動二輪車は2024年に25万台の販売を達成し、バッテリー状態ダッシュボードとペイ・アズ・ユー・チャージサブスクリプションのアドレス可能なプールを拡大しています(iea.org)。データローカライゼーション規則は国境をまたぐダッシュボードを複雑にしていますが、同時に企業の購買者を国内プロバイダーへと傾け、国産エコシステムを加速させています。フィリピンおよびASEANの小規模市場は引き続き二桁成長を記録していますが、大規模なテレマティクス展開が農村ルートに到達する前に、より明確な規制の整合性を待っています。

競争環境

東南アジアテレマティクス市場は依然として中程度に断片化しており、地域全体で収益シェアが10%を超えるベンダーは存在せず、少なくとも25の地域システムインテグレーターがコストとローカライゼーションでグローバルブランドと競合しています。国境をまたぐプレーヤーは通信事業者とアライアンスを形成し、SIMの一括料金と現地インストーラーネットワークを獲得しています。CelcomDigiのi-Fleetはマレーシアにおけるその好例です。ハードウェアベンダーはAIアクセラレーターとマルチGNSSチップセットで差別化し、プラットフォームスペシャリストは2週間以内にTMSおよびERPスイートに接続できるオープンAPIを強調しています。

技術の成熟度が、デバイス価格だけでなく、決定的な要因になりつつあります。その証拠として、AROBS Transilvaniのタコアナリティクスは、EUおよびASEANのタコグラフ基準にわたるドライバー時間コンプライアンスを自動化し、現在タイとインドネシアのタイムゾーン規則に移植されています。タイヤ空気圧、湿度、衝撃データを統合した予知保全特許は、部品故障の1,000〜1,500km前に早期警告ウィンドウを提供します(google.com/patents/US202400)。

2024年〜2025年の戦略的動向は3つのパターンを示しています:

- 通信・テレマティクスパートナーシップ(例:Singtel–Ericsson、CelcomDigi–iFleet)は、顧客獲得コストを低下させながら5Gの収益化を加速させています。

- 保険会社アライアンス(NTUC–Carro、MS&ADのデータ駆動型引受)は新たなプレミアムプールを開拓しています。

- ハードウェアスタートアップはOEMクラスター近くにマイクロ工場(タイのZapp)を設置し、サプライチェーンを短縮して現地調達インセンティブの資格を得ています。これらの行動は総じてイノベーションの速度を維持し、東南アジアテレマティクス市場を高度にダイナミックな状態に保っています。

東南アジアテレマティクス産業リーダー

Foxlogger

Onelink Technology

Foxlogger

DTC Enterprise

Tramigo Singapore

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Trimbleは、セルラーデッドゾーンで運用される商用フリートを対象に、高精度補正信号をPULSARナビゲーションサービスと統合するため、Xona Space Systemsに1,000万米ドルを投資しました。

- 2025年2月:Olam Groupは、アグリロジスティクスネットワーク全体でデジタルフリート最適化の展開に資本を解放するため、Olam AgriのSALICへの44.58%の株式を17億8,000万米ドルで売却しました。

- 2024年11月:SingtelとEricssonは、完全自動化とリアルタイム資産追跡を支援するため、シンガポールのトゥアス港への5G展開を開始しました。

- 2025年4月:AROBS Transilvania SoftwareはタコアナリティクスをローンチしてTrackGPSブランドを高度なドライバー時間分析に拡張しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、東南アジアテレマティクス市場を、追跡、診断、ドライバー行動、フリート自動化のために小型・中型・大型商用車に装着されたハードウェア対応のネットワーク接続ソリューションから生成される収益として定義しています。対象デバイスには、OEMおよびアフターマーケットチャネルを通じて出荷されるGPSトラッカー、OBDドングル、バックボックス、および組み込みテレマティクスコントロールユニットが含まれます。

調査範囲の除外:乗用車のインフォテインメントシステムおよび車両インターフェースのないスマートフォン専用追跡アプリは除外されます。

セグメンテーション概要

- 車両タイプ別

- 小型商用車(LCV)

- 中型商用車(MCV)

- 乗用車

- その他

- ソリューション別

- フリート/車両管理

- 位置情報サービス

- テレマティクス保険

- 予知保全

- その他

- エンドユーザー産業別

- 輸送・物流

- Eコマース・ラストマイル

- 公共交通機関

- 建設・鉱業

- 石油・ガス

- その他

- 接続技術別

- セルラー(2G/3G)

- 4G LTE

- 5G

- 衛星

- その他

- 国別

- タイ

- インドネシア

- マレーシア

- シンガポール

- ベトナム

- その他の東南アジア

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、インドネシア、タイ、ベトナム、シンガポール全域のフリートマネージャー、アフターマーケットインストーラー、地域通信MVNO、および使用量ベースの保険会社と構造化インタビューおよびアンケートを実施しました。現実的なデバイス普及率、典型的なサービス料金、展開のボトルネックに関するインサイトがデータギャップを埋め、モデルの前提を現場の実態に合わせました。

デスクリサーチ

私たちは、輸送省の車両登録台帳、ASEAN自動車連盟の統計、ポジショニングハードウェアの税関輸入データ、および国内通信規制当局による4Gカバレッジリリースから基礎的な数値を収集しています。アナリストはその後、デバイスライフサイクルに関する査読済みSAE論文を精査し、Questelを通じて特許セットを取得し、Dow Jones FactivaおよびD&B Hooversの財務情報を通じてフリート契約の受注を追跡し、サプライヤーフローと価格シグナルをマッピングしています。

企業の提出書類、投資家向けデッキ、および公認物流協会などの業界団体のホワイトペーパーは、需給ダイナミクスを補完するさらなるコンテキストを提供しています。

挙げられた情報源は例示的なものであり、デスクリサーチ、検証、および明確化には多くの追加資料が活用されています。

市場規模の算定と予測

トップダウンの構築は、各国のアクティブな商用車パークから始まり、検証済みのテレマティクス普及率と平均経常収益を乗じ、コントロールユニット出荷量とサンプリングされたASPのボトムアップ相互確認で合計を微調整します。新規LCV登録台数、4G SIMアクティベーション成長、ディーゼル価格指数の動向、Eコマース小包量、法定GPS義務化などの主要変数が、基準年と見通しの両方を形成します。

予測は、5Gの展開や炭素価格規則が普及を加速させる際のステップ変化を捉えた、シナリオ分析と組み合わせた多変量回帰に依存しています。ハード出荷データが薄い場合は、地域のアナログをフリートの年齢と所得弾力性に合わせて調整し、確定前に一次回答者と再検証します。

データ検証と更新サイクル

私たちのチームは過去のシリーズと市場間比率に対して分散スクリーニングを実施し、異常は承認前に二次照会または新たなインタビューを通じて解決されます。レポートは年次で更新され、新たな規制義務化や主要な通信・OEMパートナーシップなどの重要なイベントによって中間更新がトリガーされます。

Mordorの東南アジアテレマティクスベースラインが信頼性を持つ理由

公表された推計はしばしば乖離しますが、それは企業が範囲、転換率、更新タイミングを異なる方法でフレーミングするためです。

一部の出版社は乗用車またはアジア太平洋全体の収益をバンドルし、他は均一な5G普及率または積極的な価格上昇を前提としています。

Mordor Intelligenceは商用車テレマティクス収益に厳密に焦点を当て、透明な単位ミックスを適用し、各サイクルで通貨とマクロ入力を更新することで、意思決定者が信頼できるバランスの取れた数値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 22億5,000万米ドル(2025年) | 該当なし | |

| 45億米ドル(2025年) | 地域コンサルタントA | 乗用車を含み、均一な5Gカバレッジを前提としている |

| 701億3,000万米ドル(2024年) | グローバルコンサルタントB | より広いアジア太平洋の範囲を集計し、単年のASPインフレを使用している |

この比較は、範囲の整合性と透明な変数が適用された場合、私たちの規律あるアプローチが戦略的計画のための再現可能で検証可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

東南アジアの車両テレマティクス市場の現在の価値はいくらですか?

市場は2026年に25億1,000万米ドルに達しており、2031年までに43億5,000万米ドルに達すると予測されています。

最大のシェアを占める車両セグメントはどれですか?

小型商用車(LCV)は2025年の収益の36.92%でリードしており、ラストマイル配送の成長を反映しています。

テレマティクス保険は地域でどのくらいの速さで成長していますか?

テレマティクス保険はペイ・アズ・ユー・ドライブモデルに牽引され、2031年にかけてCAGR 13.14%で拡大する見込みです。

なぜベトナムが最も成長の速い地域なのですか?

堅調なICT投資、2024年の電動二輪車25万台の販売、および支援的なデジタル政策がベトナムをCAGR 12.74%へと押し上げています。

最終更新日: