ヤギミルク調製粉乳市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

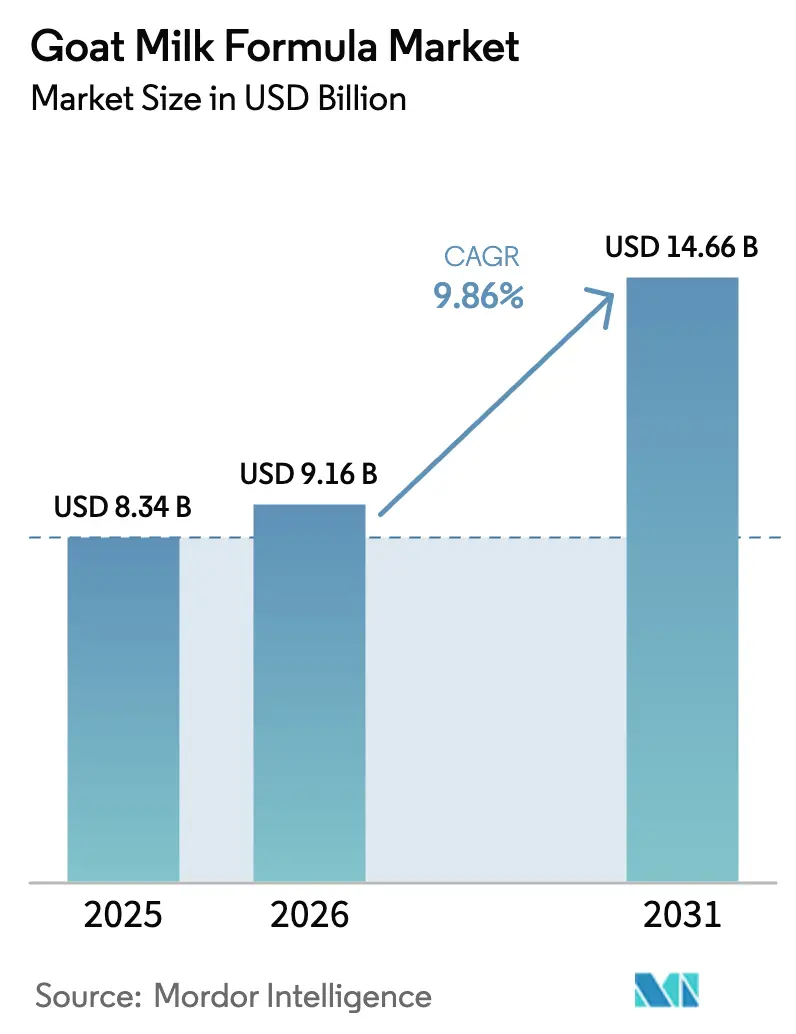

| 市場規模 (2026) | 9.16 十億米ドル |

| 市場規模 (2031) | 14.66 十億米ドル |

| 成長率 (2026 - 2031) | 9.86% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヤギミルク調製粉乳市場分析

ヤギミルク調製粉乳市場の規模は、2025年の83億USDから2026年には91億6,000万USDに拡大し、2031年までに146億6,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 9.86%で成長する見込みです。この拡大は、米国における規制の明確化の進展、低アレルゲン性栄養を選択する保護者の増加、および専門ブランドのプレミアムポジショニングによって牽引されています。アジア太平洋地域が引き続き主要な地域貢献者である一方、越境電子商取引が北米および中東への販売シフトをもたらしています。粉末形態は従来の乳製品インフラとの親和性から引き続き市場を支配していますが、液体レディトゥフィード製品は特に富裕層の都市部において急速な成長を遂げています。小売動向も変化しており、スーパーマーケットが棚のリーダーシップを維持する一方、越境規制が直接消費者向け輸入を後押しし、オンラインプラットフォームが急速に拡大しています。

主要レポートのポイント

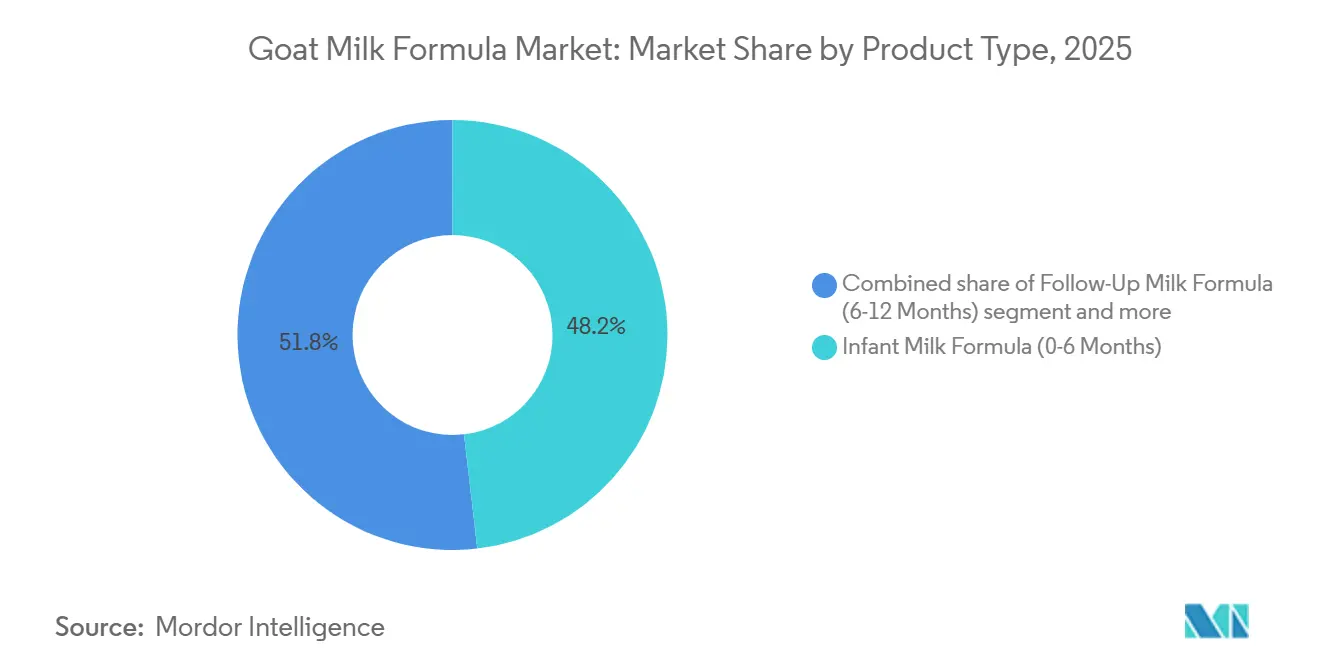

- 製品タイプ別では、乳児用ミルク調製粉乳が2025年の収益の48.17%を占め、グローイングアップミルク調製粉乳は2031年にかけてCAGR 10.85%で成長すると予測されています。

- 形態別では、粉末が2025年の数量の78.24%を占め、液体レディトゥフィードがCAGR 11.36%で2031年まで成長をリードしています。

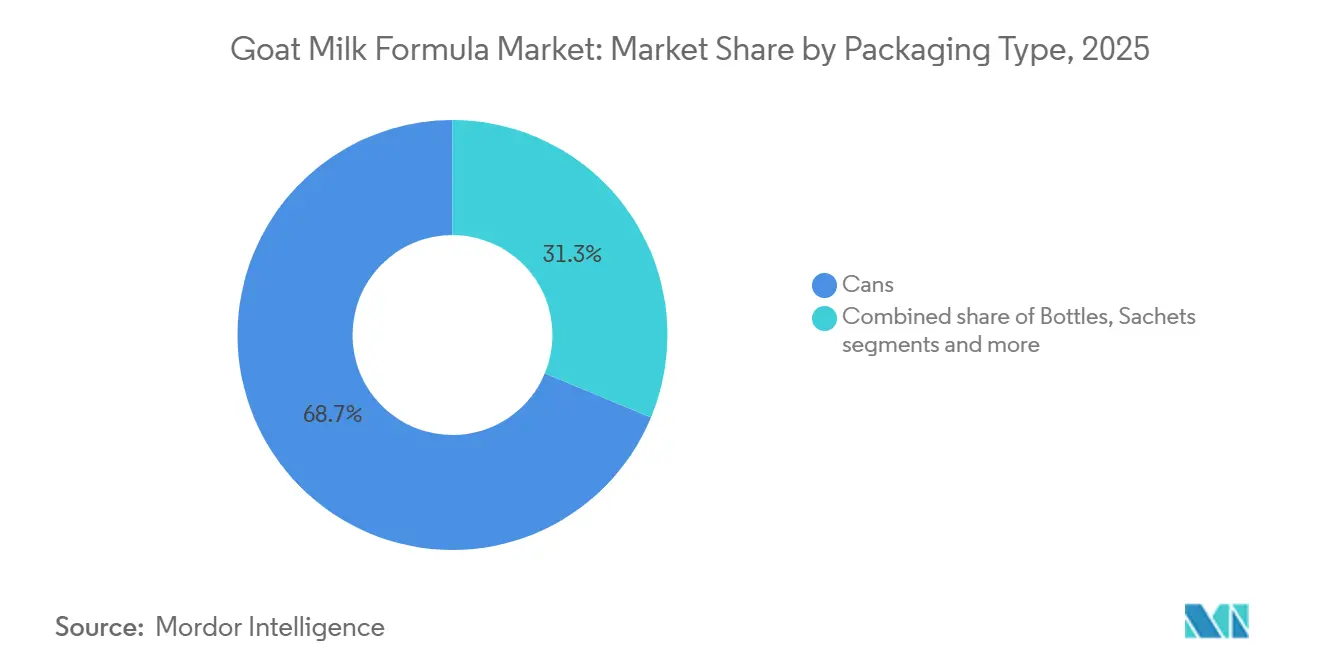

- 包装タイプ別では、缶が2025年に68.74%のシェアを獲得し、サシェは2026年〜2031年にかけてCAGR 11.74%で拡大すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の金額の58.69%を占め、オンライン小売は2031年にかけてCAGR 12.14%で拡大しています。

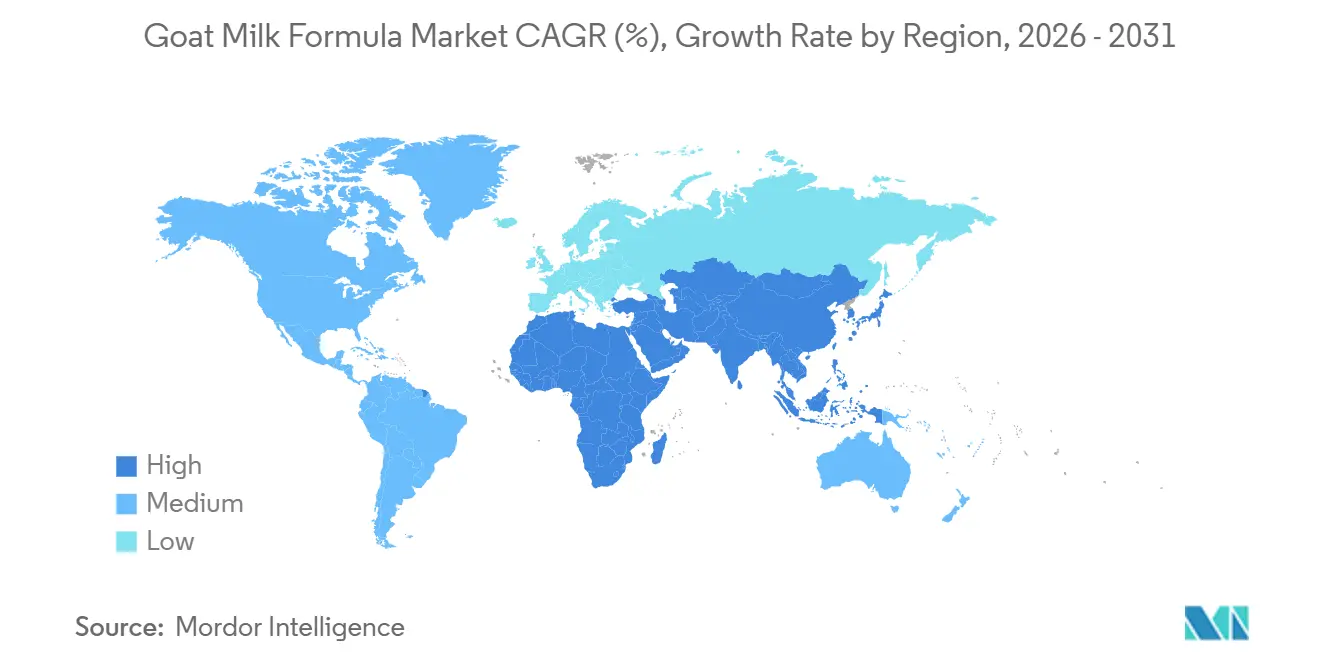

- 地域別では、アジア太平洋地域が2025年の収益の44.39%を占め、中東およびアフリカ地域が2031年にかけて最速のCAGR 11.67%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヤギミルク調製粉乳市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 牛乳アレルギーおよび乳糖不耐症の有病率の上昇 | +2.1% | 北米、欧州、および都市部のアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| 高い消化性と栄養上の利点 | +1.8% | 消化器系の健康意識が高いアジア太平洋地域および中東市場を中心とするグローバル市場 | 長期(4年以上) |

| 低アレルゲン性および天然調製粉乳の利点に対する保護者の意識の高まり | +1.6% | 北米、欧州、オーストラリア、および富裕層のアジア太平洋都市部 | 中期(2〜4年) |

| ヤギミルク調製粉乳の需要を牽引する出生率の上昇 | +0.3% | 中東およびアフリカ(プラス);アジア太平洋(中国の減少によるマイナス) | 長期(4年以上) |

| オーガニックおよびクリーンラベル製品への嗜好の高まり | +1.4% | 欧州、北米、オーストラリア、およびアジア太平洋のプレミアムセグメント | 中期(2〜4年) |

| ヤギ農業の持続可能性 | +0.9% | 欧州(強力な規制推進)、北米、および一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

牛乳アレルギーおよび乳糖不耐症の有病率の上昇

世界中の乳児が牛乳タンパク質アレルギーの問題に直面しています。しかし、ヤギミルク調製粉乳は牛乳タンパク質との交差反応性があるため、IgE介在性アレルギーを持つ人への使用が制限されています。この制約により、対象集団は非IgE介在性過敏症および乳糖不耐症の人に限定されます。牛乳アレルギー(CMA)は、乳児および幼児の間で最も広く見られる食物アレルギーの一つです。欧州では、その有病率は0.36%から4.9%の範囲にあると、Clinical and Experimental Pediatrics[1]出典:Clinical and Experimental Pediatrics、「診断と管理における地域差」、e-cep.orgが報告しています。ヤギミルクは天然にアルファS1カゼインの含有量が低く、脂肪球が小さいため、胃内容排出が促進され、溢乳エピソードが減少します。これらの利点は、真のアレルギーではなく機能性消化管障害を管理している保護者にとって魅力的です。乳児栄養における役割を支持するものとして、欧州食品安全機関はヤギミルクタンパク質が乳児用および継続授乳用調製粉乳の適切なタンパク質源であることを確認しています。この承認は委任規則2016/127に基づくものであり、欧州連合全体の規制基準を確立しています。

高い消化性と栄養上の利点

ヤギミルクには、牛乳の約5倍の濃度でオリゴ糖が含まれています。この組成上の優位性により、プレバイオティクス活性が高まり、調製粉乳で育てられた乳児の腸内微生物叢においてビフィズス菌優勢プロファイルが促進されます。脂肪球が小さく、中鎖トリグリセリドの濃度が高い独特の脂肪酸組成により、脂質吸収がより効率的に促進されます。メーカーはこの利点を強調しており、特に消化の快適さが購買決定に影響を与える市場においてその効果が顕著です。これらの知見は、食品の「熱性」および「涼性」に関する伝統的な信念が調製粉乳の嗜好に影響を与えるアジア太平洋地域において特に重要です。しかし、栄養に関する主張には限界があります。ヤギミルクのタンパク質構造は牛乳のそれと非常に類似しています。この類似性により、確認された牛乳タンパク質アレルギーの管理における有効性が低下します。その結果、メーカーは誤解を招く健康強調表示を避けるために製品のポジショニングを慎重に行う必要があります。

低アレルゲン性および天然調製粉乳の利点に対する保護者の意識の高まり

保護者は、病院の推薦や価格が高いほど品質が優れているという信念に影響を受け、強いブランドロイヤルティを示します。ヤギミルク調製粉乳ブランドはこの認識を活用し、製品をプレミアム価格帯に位置づけています。AusnutriaのKabritaブランドは、2024年1月の米国市場投入に先立ち、FDAの市販前審査を完了した最初のヤギミルク乳児用調製粉乳として認知を獲得しました。同社はこの規制承認をマーケティングに活用し、800グラムの缶で40USD超の小売価格を支持しています。「天然」の品質や「母乳に近い」ことを強調するメッセージは、広範な加水分解および必須アミノ酸ベースの調製粉乳への信頼が低下しているクリーンラベルトレンドが浸透した地域において特に強く響きます。これは、ヤギミルク製品を含むすべての乳児用調製粉乳が相当な加工と強化を経ていることを考慮すると重要な点です。課題は、牛乳調製粉乳メーカーが同様のサプライチェーン制約を受けることなくヤギミルクの消化性の主張を再現する「やさしい」および「コンフォート」製品を投入する中で、この競争優位性を維持することにあります。

オーガニックおよびクリーンラベル製品への嗜好の高まり

メーカーは、管轄区域によって異なるオーガニック認証要件のためにコンプライアンス上の重大な課題に直面しています。85年の歴史を持つスイス企業Holle Baby Food AGは、オーストリア、スイス、オランダに所在するデメター認証のバイオダイナミック農場からヤギミルクを調達しています。このサプライチェーンモデルは小売プレミアムを確保する一方、認証済みヤギ乳製品事業の限られた供給可能性によりスケーラビリティが制限されています。欧州連合のオーガニック規則(EU 2018/848)は放牧へのアクセスを義務付け、合成投入物を制限しています。消費者の期待に応えるこれらの規制により、従来の調製粉乳と比較して生産コストが推定25%〜35%増加します。手頃な価格という課題に対処するため、サシェ包装形態が普及しつつあります。これらの形態は初期購入コストを低下させ、乳児のヤギミルク調製粉乳への耐性を懸念する家族の廃棄物を削減します。クリーンラベルのポジショニングは持続可能性の主張と一致していますが、ヤギミルク生産の環境への影響は依然として議論の的となっています。小型反芻動物は1頭当たりのメタン排出量が少ない一方、牛と同等の乳量を達成するためにはより多くの頭数が必要であり、ライフサイクルアセスメントを複雑にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域をまたぐ規制の複雑性 | -1.2% | 中国、米国、欧州連合に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 牛乳および植物性調製粉乳との競争 | -1.5% | 植物性製品の採用が進む北米および欧州を中心とするグローバル市場 | 中期(2〜4年) |

| 季節性およびサプライチェーンの混乱 | -0.8% | ニュージーランドおよび欧州からの輸入に依存する地域に顕著な影響を与えるグローバル市場 | 短期(2年以内) |

| 牛乳調製粉乳と比較した高い生産コスト | -1.1% | 価格に敏感な新興市場でマージン圧力が最も深刻なグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域をまたぐ規制の複雑性

中国の国家市場監督管理総局は、メーカーに対して各調製粉乳製品ごとに個別の申請を行うことを義務付けています。このプロセスは、製造施設、原材料調達、臨床的証拠に関する詳細を含む広範な文書を必要とし、完了までに18〜24ヶ月を要する場合があります。この規制制度は、専任の規制チームを持つ確立された企業に有利に働く一方、革新的な製剤を投入しようとする新規参入者にとって障壁となっています。2025年2月、米国食品医薬品局は10年来の不確実性に対処し、3件のヤギミルクGRAS通知(GRN 1211、1212、1213)に対して「異議なし」書簡を発行しました。それにもかかわらず、メーカーは依然として乳児用調製粉乳法の栄養素仕様および施設登録と隔年検査を義務付ける現行適正製造規範規制を遵守する必要があります。さらに、複数の市場で事業を展開するブランドは、ラベル要件の違いにより着地コストの増加と在庫管理上の課題に直面しています。例えば、中国は輸入後に貼付するのではなく、製造元工場で中国語ラベルを印刷することを義務付けています。

牛乳および植物性調製粉乳との競争

2025年1月、米国政府説明責任局は、米国における乳児用調製粉乳販売の半数以上が女性・乳幼児・子ども向け特別補足栄養プログラム(WIC)を通じて行われていることを明らかにしました。このプログラムは主に牛乳調製粉乳メーカーに契約を付与しており、ヤギミルク調製粉乳の普及に障壁を生じさせています。WIC契約の獲得により、WIC非対象消費者向けの小売価格が1.7%上昇し、12オンス容器で0.30USD相当の追加コストが生じました。メーカーはリベートコストを回収するために価格を引き上げており、WICの対象外であるプレミアム価格のヤギ調製粉乳は不利な立場に置かれています。欧州連合が植物性調製粉乳を大豆分離タンパクおよび加水分解米タンパクに限定している一方、オーストラリアおよびニュージーランドは2024年にエンドウ豆と米のブレンドを承認しました。さらに、国際生命科学研究所欧州支部は2024年11月に新規植物性タンパク質の安全性を評価するワークショップを開催しました。これらの植物性オプションは、環境および動物福祉に関心を持つ保護者にとって魅力的であり、このグループはヤギミルク調製粉乳が対象とするクリーンラベル層と大きく重複しています。英国競争・市場庁は、3大メーカーが乳児用調製粉乳市場を支配していると報告しました。この支配により、牛乳メーカーは有利な小売棚スペースと病院契約を確保でき、ヤギミルクブランドはオンラインプラットフォームと専門小売業者に依存せざるを得ない状況となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳児用調製粉乳が収益を支え、幼児向けセグメントが加速

2025年、0〜6ヶ月向け乳児用ミルク調製粉乳は総収益の48.17%を占めました。この優位性は、新生児期における重要な段階でブランドロイヤルティを育む病院退院時の慣行に起因しており、この時期は保護者が医療提供者の推薦を特に受け入れやすい時期です。Bubs Australiaは2025年6月、FDAに新乳児用調製粉乳申請(NIFS)を提出しました。478名の乳児を対象とした臨床試験に裏付けられたこの動きは、ブランドが病院の処方委員会に影響を与えるために規制上の認証取得に置く戦略的重点を示しています。一方、6〜12ヶ月向けフォローアップミルク調製粉乳は、乳児が補完食に移行する際の顧客生涯価値を高める継続ツールとして機能しています。しかし、このセグメントは小売業者のプライベートブランド製品との競争によるマージン圧力に悩まされています。

2031年にかけてCAGR 10.85%で成長すると予測される12ヶ月以上の幼児向けグローイングアップミルク調製粉乳は急増しています。この成長は、幼児栄養を乳児授乳の単なる延長としてではなく、専門的な製剤を必要とする独自のカテゴリーとして市場に打ち出すメーカーの取り組みによって牽引されています。0〜12ヶ月向け製品とは異なり、幼児用調製粉乳は多くの地域でより緩やかな規制環境を享受しています。この緩和により、ブランドはプロバイオティクス、DHA、免疫増強の主張を加えることで差別化を図ることができます。しかし、重大な障壁が存在します。北米および欧州の小児科ガイドラインは幼児用調製粉乳を必須栄養として位置づけていません。この見解により、英国競争・市場庁が2025年2月に6ヶ月向け調製粉乳を超えて広告規制を拡大した動きに類似した規制強化のリスクにセグメントがさらされています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

形態別:粉末が市場を支配、液体が都市部で普及

2025年、粉末ヤギミルク調製粉乳が市場をリードし、数量シェアの78.24%を占めました。この優位性は、コスト効率、長い賞味期限、および元々牛乳生産向けに設計された製造インフラとの親和性に起因しています。しかし、粉末を水と正確な比率で混合する再調製プロセスは調製ミスを招く可能性があり、過濃縮または希薄化を引き起こすことがあります。これに対処するため、規制機関はスプーンの校正を義務付け、ラベルに水温の指示を記載することを求めています。一方、液体レディトゥフィード製品は著しい成長を遂げており、2031年にかけてCAGR 11.36%が予測されています。この成長は、液体形態が提供する利便性と汚染リスクの低減に対してプレミアムを支払う意欲のある都市部の共働き世帯によって牽引されています。ニュージーランドからヤギミルクを調達する英国ブランドのNannycareは、粉末と液体の両形態を提供しています。液体製品は特に、清潔な水や滅菌器具へのアクセスが限られた病院での使用や旅行時のシナリオを対象としています。

しかし、液体セグメントの成長はコールドチェーン物流の発展に大きく依存しており、多くの新興市場ではこれが依然として不十分です。中国では、越境電子商取引規制がオーストラリアおよびニュージーランドからの14〜21日間の輸送時間に耐えられる常温保存可能な粉末形態を優遇しています。対照的に、液体調製粉乳は冷蔵輸送と保管を必要とし、コストが高いため、高度な小売インフラを持つ第1層都市に流通が限定されています。2025年1月の米国政府説明責任局のレポートは、液体調製粉乳がオンス当たりのコストが高いため、WIC契約製品の中で小さな割合しか占めていないことを明らかにしました。このコスト構造は、WICが対象とする価格に敏感なセグメントにおける粉末形態の優位性を強化しています。これらの課題を克服するため、メーカーは超高温(UHT)処理と無菌包装の探求を進めています。これらの技術革新は、冷蔵なしで液体調製粉乳の賞味期限を12ヶ月に延長することを目指しており、コールドチェーンの制約によって現在制限されている市場への流通を可能にする可能性があります。

包装タイプ別:缶がリード、サシェが手頃な価格の障壁を打破

2025年、金属缶は優れた酸素および水分バリア特性により包装市場シェアの68.74%を占めました。これらの特性は、ヤギミルク調製粉乳中の酸化に敏感な脂質とビタミンを保護するために不可欠です。さらに、缶形態は効果的なマーケティングツールとしても機能します。通常800〜900グラムの大容量サイズは、目立つ棚スペースを確保し、グラム当たりのコストが小容量形態より高いにもかかわらず、知覚価値によるプレミアム価格設定を支持します。Holle Baby Food AGによるリサイクル可能なスチール缶の使用は欧州連合の循環経済指令に準拠していますが、使用後のリサイクルにおける課題を浮き彫りにしています。これらの課題は、エネルギー集約的なスチール製造プロセスと多素材蓋の分離の困難さに起因しています。主に液体レディトゥフィード形態に使用されるボトルは、外出先での消費に対応しており、シングルサーブオプションの利便性がコストへの懸念を上回る病院環境で特に人気があります。

サシェは著しい成長を遂げており、2031年にかけてCAGR 11.74%が予測されています。その普及は、初期購入コストを削減し、乳児のヤギミルク調製粉乳への耐性を確信できない家族の廃棄物を最小化する能力によって牽引されています。新興市場では、シングルサーブサシェが重要な問題に対処しています。湿気により開封済みの粉末缶が数日で劣化する可能性があり、まとめ買いを躊躇させます。しかし、サシェ包装には限界があります。単位当たりの材料廃棄物が多く、現在の自治体システムでは分離できない多層ラミネート構造によりリサイクルの課題が生じます。サシェの規制上の受け入れは地域によって異なります。例えば、中国の乳児用調製粉乳の包装基準は改ざん防止とトレーサビリティを重視しており、サシェ形態はQRコードとシリアル化されたバッチ番号を使用してこれを満たすことができます。一方、一部の欧州市場では拡大生産者責任制度の下で使い捨てプラスチックを制限しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:スーパーマーケットが地位を維持、オンライン小売が急増

2025年、スーパーマーケットおよびハイパーマーケットは主要な販売チャネルとしての地位を維持し、総売上の58.69%を占めました。この優位性は、保護者が購買決定を行う前に製品を実際に確認し比較できる実店舗環境に消費者が置く信頼に起因しています。これらの小売形態は信頼性と透明性を提供しており、特に必需品を購入する際の消費者にとって重要な要素です。対照的に、コンビニエンスストアは市場において補完的な役割を果たしています。主に衝動買いや緊急補充に対応し、製品への迅速なアクセスを提供しています。しかし、限られた品揃えと品種の少なさが、ブランド発見と幅広い消費者エンゲージメントを支援する能力を制限しています。

オンライン小売チャネルは、中国の越境電子商取引政策に牽引され、2031年にかけてCAGR 12.14%で力強く成長すると予測されています。これらの政策により、消費者は国内製品登録なしに海外倉庫から直接輸入調製粉乳を購入することができます。この消費者行動の変化は、薬剤師の相談とロイヤルティプログラムを通じて調製粉乳へのアクセスを歴史的に管理してきた従来の販売代理店ネットワークと薬局チェーンに挑戦をもたらしています。さらに、インターネット普及率の向上がオンライン販売の成長を支えています。2025年までに、国際電気通信連合(ITU)は約60億人、すなわち世界人口の約4分の3がインターネットユーザーであると報告しました[2]出典:国際電気通信連合(ITU)、「ITUのファクト&フィギュアズ2025」、itu.int。しかし、2025年1月の米国政府説明責任局のレポートは重大な制約を指摘しました。米国の調製粉乳購入の半数以上を占めるWICの単一サプライヤー契約は、主に実店舗小売業者を通じて実行されていると述べています。この依存関係は、WIC対象集団におけるオンライン普及に構造的な制限を課しています。

地域分析

2025年、アジア太平洋地域は収益の44.39%を占めました。しかし、同地域の成長の様相は二分されています。中国が人口動態の減少に直面している一方、東南アジアでは中間層の台頭が見られます。中国の都市部の保護者は、子どもの数が減少しているにもかかわらず、乳児栄養への関心を高めており、これはプレミアム化と呼ばれるトレンドです。これは、Bubs Australiaが中国の越境電子商取引ヤギ調製粉乳市場で20%という大きなシェアを持つことに示されています。オンラインプラットフォームにより、ブランドは従来の販売代理店や薬局の門番を迂回することができ、確立された多国籍企業よりも機動力のある専門企業に有利な構造的変化をもたらしています。日本と韓国は同様の人口動態上の課題に直面していますが、調製粉乳への一人当たり支出が高いことを示しています。一方、インドやインドネシアなどの新興市場では、手頃な価格の制約からヤギミルク調製粉乳は主に駐在員と富裕層消費者を対象としています。

北米と欧州は合わせて2025年の収益の約35%を占め、成長は人口動態の変化よりも規制の進展とクリーンラベルトレンドによって牽引されています。重要な進展として、米国FDAが2025年2月に3件のヤギミルクGRAS通知(GRN 1211、1212、1213)に対して「異議なし」書簡を発行しました。この重要なステップにより商業化への最後の規制上の障壁が取り除かれ、AusnutriaのKabritaが2024年1月の発売に先立ちFDAの市販前審査を完了した最初のヤギミルク乳児用調製粉乳となることが可能になりました。ドイツ、フランス、オランダなどの確立されたヤギ乳製品産業を持つ国々が地域の加工業者に生乳を供給しています。例えば、Holle Baby Food AGはオーストリア、スイス、オランダに所在するデメター認証のバイオダイナミック農場から原材料を調達しています。欧州委員会によると、スペインは2024年に羊とヤギの乳を110万トン生産し、ギリシャが90万トン、フランスが80万トンで続きました[3]出典:欧州委員会、「牛乳および乳製品統計」、ec-europa.eu。しかし、欧州連合の委任規則2016/127は厳格な組成基準を施行し、健康強調表示を制限しており、メーカーが強固な臨床的証拠なしにヤギミルク調製粉乳を低アレルゲン性として販売することを禁じています。

中東およびアフリカは、2031年にかけてCAGR 11.67%という最速の成長率で拡大すると予測されています。この成長は、湾岸協力会議諸国の駐在員人口、エジプトおよびモロッコにおける政府支援の栄養プログラム、および都市部における可処分所得の増加によって牽引されています。UAEおよびサウジアラビアは、母国でヤギミルク製品に親しんだ大規模な駐在員コミュニティと乳糖不耐症の割合が高い地元住民により、一人当たりの調製粉乳消費量が高い水準にあります。エジプト政府は、より広範な公衆衛生イニシアチブの一環として乳児栄養を優先事項としており、標準的な牛乳調製粉乳と比較してプレミアムとして位置づけられながらも手頃な価格の代替品への需要を牽引しています。南アフリカの小売インフラは輸入ヤギミルク調製粉乳の流通を促進していますが、大都市圏外では手頃な価格が依然として課題です。同地域の強い成長ポテンシャルにもかかわらず、規制の断片化が重大な障壁となっています。各国が独自の輸入およびラベル要件を持っており、メーカーは複雑なコンプライアンス環境を乗り越える必要があり、市場投入までの時間と管理コストの両方が増加しています。

競合環境

ヤギミルク調製粉乳市場は中程度の集中度を維持しており、確立されたプレーヤーが規制上の専門知識と強固な流通ネットワークを通じて競争上の優位性を保持しています。Ausnutria Dairy Corporation Ltd、Dana Dairy Group、Dairy Goat Co-operative (NZ) Ltd、Kendal Nutricare Ltd、The Little Oak Companyなどの市場リーダーは、バリューチェーン全体にわたる垂直統合戦略を実施しています。多国籍乳製品グループがこのニッチセグメントへの関心を高める中でも、専門生産者がヤギミルク調製粉乳市場を引き続き支配しています。2025年上半期、AusnutriaのKabritaは先行者優位と効果的な電子商取引の実行により、輸入セグメントを含む中国のヤギミルク調製粉乳市場で大きなシェアを獲得しました。この成功は、市場浸透を促進する上での戦略的ポジショニングと強固なオンライン販売チャネルの重要性を示しています。

対照的に、英国の乳児用調製粉乳市場全体はDanone SA、Kendal Nutricare、Nestléの3大コングロマリットによって大きく支配されています。しかし、この市場内のヤギミルク調製粉乳セグメントは依然として断片化しており、ニッチブランドが価格決定力を維持する機会を提供しています。Holleはデメターバイオダイナミック認証によって差別化を図っており、環境意識の高い消費者にアピールしています。しかし、認証済みミルクの限られた供給可能性が同社の生産量を制約し、事業拡大の課題となっています。

ヤギミルク調製粉乳市場における戦略的優先事項は、ブロックチェーンベースのバッチ追跡などのトレーサビリティ技術の推進、および製品の主張を支持する強固な臨床データの生成にますます集中しています。さらに、ヒトラクトフェリンの生産を探求する精密発酵スタートアップは、業界における潜在的な破壊的勢力を代表しています。しかし、これらのイノベーションは未発達な規制経路により重大な障壁に直面しています。多国籍乳製品企業が規模の経済の達成によりヤギミルク調製粉乳産業における原材料の季節性と規制コンプライアンスコストがもたらす課題を軽減できると認識するにつれ、セクター内の統合が加速する可能性があります。

ヤギミルク調製粉乳産業のリーダー企業

Ausnutria Dairy Corporation Ltd

Dana Dairy Group

Dairy Goat Co-operative (NZ) Ltd

Kendal Nutricare Ltd

The Little Oak Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ヤギミルク調製粉乳ブランドThe Little Oak Companyが西オーストラリア州パースに新施設を開設しました。この施設の戦略的な立地により輸送距離が短縮され、排出量が削減され、同社の持続可能性への取り組みが支援されています。

- 2025年2月:Kabritaがカナダでヤギミルクベースの乳児用調製粉乳を発売しました。Kabritaのレポートによると、新しい調製粉乳は牧草飼育のヤギミルクから製造され、DHA、ARA、プレバイオティクスなど25種類の必須ビタミンとミネラルが強化されています。

- 2024年2月:Danalac Goatが公式オンラインストアshop.danalac.comを開設し、欧州承認済みのヤギミルク調製粉乳を消費者に直接提供しています。このストアは幅広いヤギミルク調製粉乳を提供しています。

- 2024年1月:Kabrita USAが、ホエイタンパク質濃縮物と無脂肪乾燥ヤギミルクを乳児にとって一般的に安全(GRAS)と認定するための広範な安全性評価を完了した後、ヤギミルク乳児用調製粉乳を発売しました。

グローバルヤギミルク調製粉乳市場レポートの調査範囲

ヤギミルク調製粉乳は、ヤギミルクを主原料として使用し、牛乳ベースの調製粉乳と同じ栄養基準を満たすように製造されています。ヤギミルク調製粉乳市場は、製品タイプ、形態、包装タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場は乳児用ミルク調製粉乳 0〜6ヶ月、フォローアップミルク調製粉乳 6〜12ヶ月、グローイングアップミルク調製粉乳 12ヶ月以上にセグメント化されています。形態別では、市場は粉末と液体にセグメント化されています。包装タイプ別では、市場は缶、ボトル、サシェ、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東およびアフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)および数量(トン)に基づいて作成されました。

| 乳児用ミルク調製粉乳(0〜6ヶ月) |

| フォローアップミルク調製粉乳(6〜12ヶ月) |

| グローイングアップミルク調製粉乳(12ヶ月以上) |

| 粉末 |

| 液体 |

| 缶 |

| ボトル |

| サシェ |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | 乳児用ミルク調製粉乳(0〜6ヶ月) | |

| フォローアップミルク調製粉乳(6〜12ヶ月) | ||

| グローイングアップミルク調製粉乳(12ヶ月以上) | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 包装タイプ別 | 缶 | |

| ボトル | ||

| サシェ | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけてヤギミルク調製粉乳の収益はどのくらいの速度で成長していますか?

このカテゴリーは2026年〜2031年にかけてCAGR 9.86%で拡大し、金額を91億6,000万USDから146億6,000万USDに引き上げる見込みです。

2031年にかけて最も急速な成長を記録すると予測される地域はどこですか?

中東およびアフリカ地域は、いずれの地域よりも高いCAGR 11.67%を記録すると予測されています。

2025年における粉末形態のシェアはどのくらいでしたか?

粉末はグローバル数量の78.24%を占め、主要形態としての地位を確固たるものにしました。

オンライン販売の急増を牽引しているものは何ですか?

直接輸入を優遇する越境電子商取引規制と、サブスクリプションの利便性が相まって、オンラインチャネルでCAGR 12.14%を推進しています。

最終更新日: