永久磁石モーター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 57.94 十億米ドル |

| 市場規模 (2031) | 89.47 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる永久磁石モーター市場分析

永久磁石モーター市場は2026年に570億9,400万米ドルとなり、2031年までに894億7,000万米ドルに達すると予測されており、同期間における年平均成長率(CAGR)は9.08%となります。輸送および産業の継続的な電動化、モーター効率規制の急速な強化、そして希土類供給の安定確保への取り組みが需要成長を支えています。ブラシレスDCトポロジーは、自動車メーカーがトラクションインバーターに組み込み、協働ロボットメーカーが高速トルク応答のために採用するなど、従来設計を上回る勢いで普及が進んでいます。磁石の革新者たちは、重希土類含有量を抑えながら保磁力を損なわないナノコンポジットネオジム鉄ボロン化学組成を推進しており、この技術進歩は地政学的なサプライチェーンリスクを軽減しつつトルク密度を維持するものです。アジア太平洋地域は中国の垂直統合型バリューチェーンを背景に設置ベースにおいて首位を占めていますが、北米および欧州の国内回帰(リショアリング)の取り組みが国内磁石生産の拡大に伴い調達パターンを変えつつあります。競争戦略は、磁石生産能力と積層造形ノウハウを確保するボルトオン型の買収を中心に展開しており、主要サプライヤーがコストと市場投入スピードをより深くコントロールできる体制を整えています。

主要レポートの要点

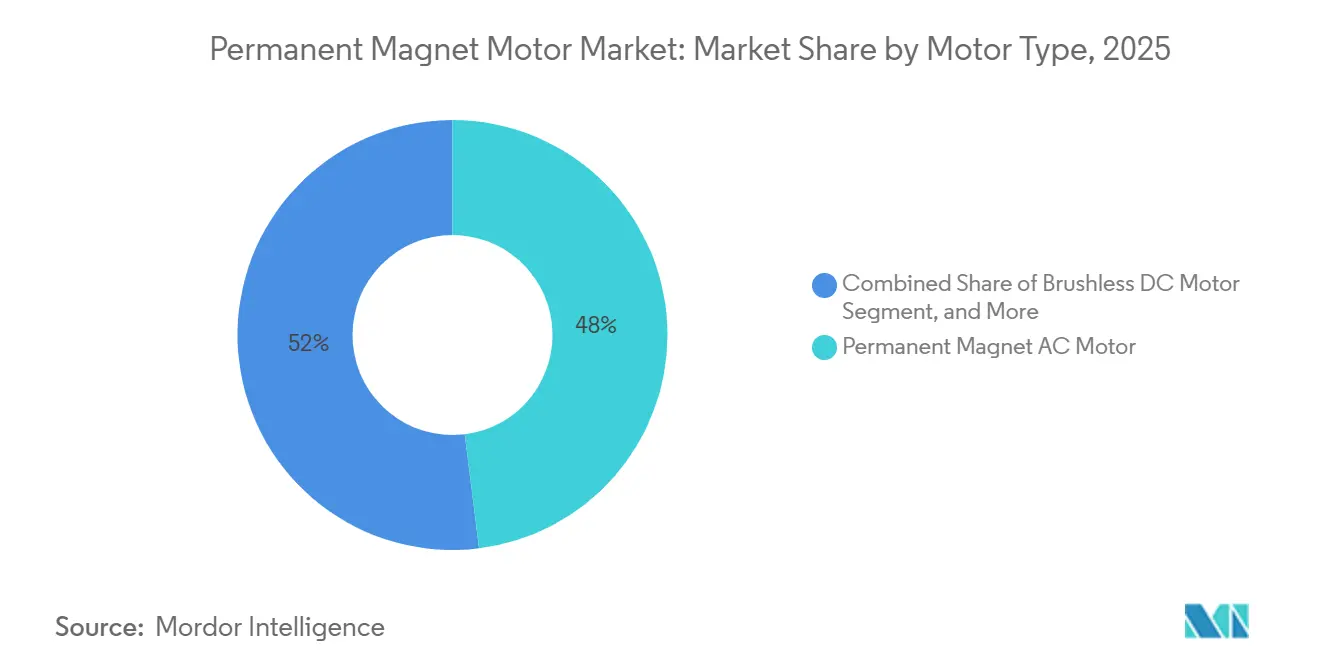

- モータータイプ別では、永久磁石ACモーターが2025年の売上高シェアの48.03%をリードし、ブラシレスDCは2031年にかけてCAGR 10.86%で拡大する見込みです。

- 定格出力別では、4〜22kWクラスが2025年の売上高シェアの41.37%を占め、75kW以上のクラスは2031年にかけてCAGR 10.70%で進展すると予測されています。

- 最終ユーザー産業別では、自動車が2025年の永久磁石モーター市場シェアの37.24%を占め、エネルギーセクターは2031年にかけて最速となるCAGR 9.90%を記録する見通しです。

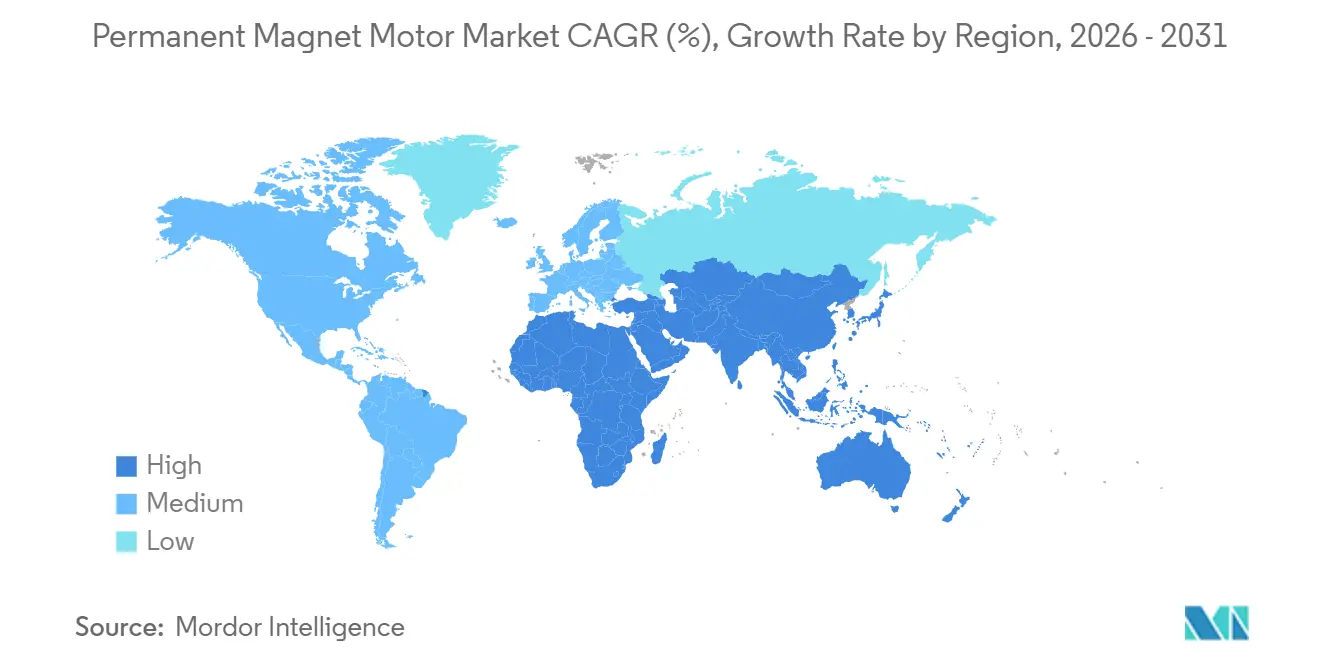

- 地域別では、アジア太平洋地域が2025年の売上高シェアの43.50%を占め、2031年にかけて最速となるCAGR 9.58%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル永久磁石モーター市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 永久磁石によるモーター効率の向上 | +1.80% | 欧州および北米で最も強い採用を示しつつ、グローバル規模 | 中期(2〜4年) |

| 電気自動車需要の拡大 | +2.30% | アジア太平洋地域を中核とし、欧州および北米へ拡大 | 短期(2年以内) |

| 厳格なエネルギー効率規制 | +1.50% | 欧州および北米が先行し、アジア太平洋地域へ波及 | 中期(2〜4年) |

| PMジェネレーターを活用した再生可能エネルギー発電の拡大 | +1.20% | グローバル規模、洋上風力は欧州およびアジア太平洋地域に集中 | 長期(4年以上) |

| カスタムPMローターの積層造形における技術的進歩 | +0.90% | 北米および欧州、アジア太平洋地域では試験的導入 | 長期(4年以上) |

| 希土類磁石サプライチェーンの地域化 | +1.10% | 北米、欧州、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

永久磁石によるモーター効率の向上

永久磁石同期モーターは4〜22kWクラスにおいて94〜97%の全負荷効率を実現し、同等の誘導設計を最大5パーセントポイント上回るものであり、この差は産業用の回収期間を18ヶ月未満に短縮します。[1]米国エネルギー省、「産業技術プログラム:モーターシステム」、energy.gov 可変速運転サイクルは、磁石励磁が巻線電流に取って代わることでロータ銅損が消滅するため節約効果を増幅させるものであり、部分負荷損失を重視するISO 50001プログラムに適合しています。欧州連合のエコデザイン指令は2024年に最低効率基準の適用範囲を拡大し、スペース制約のある冷凍および換気設備における改修工事を促進しました。[2]欧州委員会、「エコデザイン規則2024」、ec.europa.eu 200kWを超えると費用便益は縮小しますが、頻繁なサイクリングがライフサイクルコストを支配する回生クレーンのようなニッチ用途では依然として磁石採用が正当化されます。

電気自動車需要の拡大

グローバルのバッテリー電気自動車生産台数は2025年に1,400万台に達し、そのうち78%が優れたトルク密度と回生効率を持つ永久磁石トラクションモーターを採用しました。[3]国際エネルギー機関(IEA)、「グローバルEVアウトルック2025」、iea.org 中国の自動車メーカーは現在、ヘアピンステーターとセグメント磁石ローターを組み合わせて渦電流損失を大幅に削減し、液冷なしで150kWを超える連続定格を実現しています。Teslaの磁気抵抗アシスト設計はネオジム含有量を20%削減し、競合他社がジスプロシウムフリー化学組成の開発加速を促しています。商用車隊は需要を増幅させており、Daimler TruckとVolvo Groupは2027年までに各5万台超の電動大型車両を計画し、年間1,200メートルトン超のNdFeB磁石を吸収する見込みです。

厳格なエネルギー効率規制

米国エネルギー省は2024年3月に1〜500馬力の機械に対するIE4レベルのモーター要件を最終決定し、2027年1月から施行されることで、50馬力超の可変トルク設計を事実上、永久磁石または同期リラクタンス・アーキテクチャへと誘導しています。メーカーは工場当たり1,500万〜2,500万米ドルの設備転換コストに直面しており、これが業界再編を促進し、既に磁石モーターの規模を拡大しているサプライヤーに事業機会をもたらしています。日本の2025年トップランナー更新は高効率基準を密閉型圧縮機に拡大しました。この機器カテゴリは住宅用電力消費量の18%を占めており、永久磁石タイプは年間最大280kWhの家庭での使用量削減を実現できます。ドイツとフランスの改修インセンティブは、対象モーターへの加速減価償却を認めることで普及を促進しています。

PMジェネレーターを活用した再生可能エネルギー発電の拡大

2025年に竣工した洋上風力プロジェクトは、12〜15MW定格の直接駆動型永久磁石発電機を優先採用し、ギアボックスを排除してタービン稼働率を97%超に向上させています。VestasとGE Vernovaは2028年まで年間最大4,000メートルトンのNdFeBをカバーする複数年供給契約を締結しました。突極形オルタネーターを永久磁石同期ユニットに置き換える水力発電のアップグレードにより、部分負荷効率が4〜6パーセントポイント向上し、100MW発電所では年間最大20GWhの発電量増加をもたらします。削減されたカーテールメントの炭素クレジット収益化により、OECD電力市場においてプロジェクトの経済性がさらに向上しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 希土類金属の入手可能性の低下 | -1.40% | グローバル規模、北米と欧州で深刻 | 短期(2年以内) |

| PMモーターの高い初期コスト | -1.00% | 南米、中東、アフリカの新興市場 | 中期(2〜4年) |

| 高温運転時の減磁リスク | -0.70% | 中東、アフリカ、熱帯アジア太平洋地域 | 中期(2〜4年) |

| 地政学的なサプライチェーン集中リスク | -0.90% | 北米、欧州、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

希土類金属の入手可能性の低下

2025年の酸化ネオジム供給量は38,000メートルトンとなりましたが、需要は2028年に45,000メートルトンを超える勢いであり、スポット価格は2024年初頭の68米ドル/kgから2025年12月には92米ドル/kgへと上昇しました。ジスプロシウムはより逼迫した状況が続いており、中国が分離能力の94%を管理し、輸出割当を年間最大25%変動させています。メーカーは磁束集中型ローターと粒界拡散法により重希土類含有量を最大40%削減することで露出を軽減していますが、新規磁石ライン設備の資本コストは800万〜1,200万米ドルに及びます。リサイクル工場は有望ではあるものの、グローバルの磁石需要の3%未満しか供給できていない状況です。

PMモーターの高い初期コスト

4〜22kWの永久磁石ユニットの定価は誘導型と比較して35〜50%高く、年間4,000時間未満の運転サイクルでは回収期間が3年を超えてしまいます。この差は密閉型圧縮機においてより顕著であり、磁石挿入とローター平衡調整によりユニット当たり18〜25米ドルが加算され、12〜15%のコスト上昇となるため、価格感応度の高い市場において家電メーカーが転嫁することは困難です。新興経済国における資金調達のハードルはOECD地域で一般的なグリーンローンプログラムへのアクセスを制限していますが、エネルギー価格の上昇により地方の公益事業者や鉱山が効率的なモーターを長期的に優位と判断する総所有コストモデルを採用する傾向が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:ブラシレス設計が普及を拡大

永久磁石ACモーターは2025年の売上高の48.03%を生み出し、三相電力系統と成熟したインバーターエコシステムが展開を簡素化する工場自動化とHVAC設備における確固たる役割を反映しています。永久磁石モーター市場は、電気自動車や協働ロボットの48ボルトサブシステムと相性の良いブラシレスDC代替品の二桁成長を目撃しています。Continentalのようなメーカーは、半導体スイッチング損失を最大12%削減する台形逆起電力プロファイルを実証しており、このパフォーマンス向上はコントローラーの回収サイクルを短縮します。従来の永久磁石DC設計は小型電子機器に残存していますが、リチウムイオンパックがセンサーレスブラシレストポロジーに長寿命をもたらす電圧を中心に標準化されるにつれて、そのシェアは縮小しています。密閉型モーターは冷凍ブームとヒートポンプ改修の交差点に位置しており、密閉ステーターが繰り返しの熱サイクル時に冷媒漏洩経路を排除するため注目を集めています。

ブラシレス・アーキテクチャはメンテナンスコストの経済性も再構築しています。ブラシの不在により、スパーキングとダスト発生がなくなり、清潔さが最重要視される食品グレードのコンベヤーや医療用人工呼吸器におけるオーバーホール間隔が延長されます。補助車両システムにおける永久磁石モーター市場規模のブラシレスプラットフォームは、搭載済みエレクトロニクスが既に磁界ベクトル制御をサポートしているため、勢いを維持すると期待されています。一方、永久磁石ACは、滑らかな正弦波トルクを要求し、電磁適合性規範への準拠を簡素化するために若干大きなフレームを受け入れる系統連系設備において引き続き優位となっています。最終的な効果は、完全な代替ではなく並行した成長回廊であり、設計エンジニアは磁石コストだけでなく、運転サイクルとインバーターの精巧さに応じてフォームファクターを選択しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

磁石材料タイプ別:ナノコンポジットが普及を拡大

ネオジム鉄ボロンは2025年に52.40%のシェアを維持しており、これは35MGOeを超えるエネルギー積により設計者がローター径を縮小しながらもトルク目標を達成できるためです。しかし永久磁石モーター市場は現在、ナノコンポジットNdFeBのCAGR 10.04%という急速な成長を追跡しており、この化学組成は粒界にテルビウムまたはジスプロシウムを析出させることで保磁力を最大30%向上させながら重希土類含有量をほぼ半減させます。これらの合金はOEMをジスプロシウムの価格急騰(2024〜2025年に60%超)から保護し、減磁することなく高速スピンドルにおいて180℃を超えて動作することを可能にします。航空宇宙および防衛ユーザーは、NdFeBの約3倍の材料コストにもかかわらず、200℃を超える熱安定性のためにサマリウムコバルトを引き続き指定しています。フェライトはエネルギー密度が低いものの、電気料金が0.08米ドル/kWh未満の地域で競争する家電および灌漑ポンプ生産者を引きつけ、プレミアム磁石の経済性を超えてROIの閾値を延長しています。

ナノコンポジット拡散ラインはより厳格なプロセス管理と1,000万米ドル以上の設備投資を必要としますが、先行者は模倣参入を阻む知的財産の障壁を確立します。永久磁石モーター市場シェアにおけるフェライトの比率は崩壊ではなく安定化する可能性が高く、40〜60%の磁石質量削減を可能にするハイブリッドリラクタンスアシストトポロジーに助けられています。最終的に磁石の組み合わせは性能コスト曲線に沿って二極化し、技術的に要求の高い自動車および産業セグメントにはナノコンポジットが、大量生産を志向する家電メーカーはフェライトを中心に最適化します。

定格出力別:高出力の採用が加速

4〜22kWバンドのモーターは2025年収益の41.37%を占め、標準化されたフレームがドロップイン交換を簡素化する産業用ポンプ、ファン、コンベヤーへの広範な展開に支えられています。しかし、75kW以上のクラスが最速成長となっており、鉱山の運搬トラック、掘削泥水ポンプ、洋上コンプレッサーが効率節約を追求するためCAGR 10.70%で上昇しています。高出力ユニットの永久磁石モーター市場規模は拡大しており、ディーゼル置換により10時間シフト当たり最大150リットルの燃料削減が実現し、オペレーターはメンテナンス間隔が500時間から1,200時間へと延長されたと報告しています。洋上プラットフォームは150〜300kWの永久磁石ドライブで海水注入システムを改修し、ポンプ1台当たり1日1.8MWhを節約しており、原油価格が1バレル80米ドルを超えて推移する場合、年間6桁の節約につながります。

一方、4kW以下のセグメントは、低電圧とコンパクトな質量のためにブラシレスDCが支配する民生用電子機器および医療機器に対応しています。22〜75kWの範囲は成長が緩やかであり、工場マネージャーがより低い設備投資で部分負荷の柔軟性を満たすために誘導機とインバーターを組み合わせることが多いためです。年間稼働時間が5,000時間を超えるか回生運転が不可欠な場合は永久磁石が事業として採算が合いますが、そうでなければ誘導型ハードウェアが優位を保ちます。

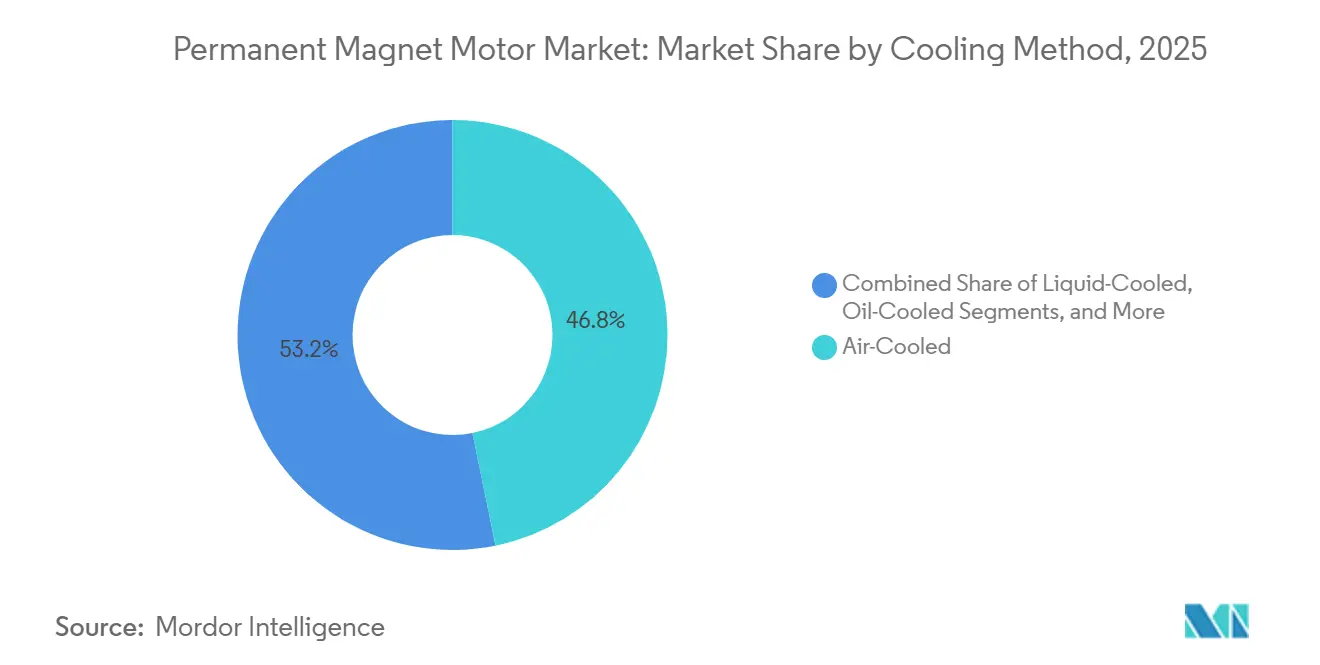

冷却方式別:液冷システムが台頭

空冷設計は依然として設置台数の46.80%を占め、リットル当たり4kW未満の連続負荷に適しています。しかし液冷はCAGR 9.67%で普及を拡大しており、800ボルトの車両プラットフォームが電流密度を30A/mm²へと押し上げています。したがって永久磁石モーター市場は、150W/cm²を超える熱流束を放散し、変わらない外形寸法内で15〜20%高い連続出力を解放する直接オイルジェットまたはグリコールジャケットステーターを支持しています。オイル冷却タイプは高速工作機械スピンドルに浸透しており、20,000rpmを超える速度では大型の空冷装置が必要となります。ハイブリッドシステムはジャケットと空気チャンネルを組み合わせて巻線温度を±5℃以内に保ち、精密サーボにおける磁束とエンコーダ精度を安定させます。

液冷は熱界面パッドやマニホールドなど新たな部品表項目を追加し、ユニットコストに8〜12%を上乗せします。それにもかかわらず、車両インテグレーターは出力低下を遅らせ、広範な周囲温度範囲でパフォーマンスを一定に保つためこのプレミアムを吸収します。固定型の産業環境における費用便益は配管の複雑さと冷却剤のメンテナンス手順に依存しますが、周囲温度が50℃を超え空冷が不十分と判明する石油化学プラントでは需要が高まっています。

最終ユーザー産業別:エネルギープロジェクトが急増

自動車は2025年需要の37.24%を占める最大ユーザーに留まり、同年22%に達したグローバルの乗用車電動化に支えられています。それでも公益事業者は最速の動きを見せており、再生可能エネルギーおよび水力発電事業者は直接駆動型発電機がギアボックスを排除することで風力ダウンタイムの15〜20%の原因を解消するためCAGR 9.90%を追求しています。産業自動車は1ミリ秒未満のトルク応答を持つサーボモーターをますます組み込んでおり、無人工場と人間ロボット協働を支援しています。鉱業、石油・ガスがこれに続き、100kWモーター当たり4〜7パーセントポイントのエネルギー節約が高い電力またはディーゼルコストの中でプレミアムな設備投資を正当化します。

水道・廃水処理プラント、航空宇宙・防衛、民生用電子機器、医療機器がアプリケーションの全体像を構成しており、MRI対応の手術ロボットと携帯型人工呼吸器は低電磁放射とコンパクトな質量を重視しています。

地域分析

アジア太平洋地域は2025年収益の43.50%を生み出し、中国の垂直統合型チェーンがリードタイムを8週間未満に短縮することでCAGR 9.58%を継続しています。日本は中国競合から隔離された航空宇宙契約のためにサマリウムコバルトの専門知識を活用しており、韓国はHyundaiとLGのプロジェクト向けにヘアピン巻線とセグメント型ローター設備に1兆8,000億ウォン(13億5,000万米ドル)を投入しています。インドは生産連動インセンティブに後押しされ、フェライト磁石を代替することでコスト目標を満たす二輪車とオートリクシャー向けの1〜5kWブラシレスハブモーターの採用を加速しています。

北米と欧州はサプライチェーンの地域化に多大な投資を行っています。米国国防総省は2030年までに輸入依存度を50%以下に削減することを目指す国内分離・磁石施設に2億8,500万米ドルを拠出しました。欧州連合の重要原材料法は2028年までに希土類の15%の現地調達を義務付けており、スウェーデンのノーラ・シェール鉱山からドイツのリサイクル工場までのプロジェクトを促進しています。インフレ削減法のインセンティブは、自動車が7,500米ドルの消費者税額控除の対象となるため、12〜18%の調達プレミアムにもかかわらず自動車メーカーを米国産磁石コンテンツへと誘導しています。2030年までに60GWの洋上風力の野望を実現するには膨大な量の永久磁石発電機が必要であり、長期供給契約がすでに価格と入手可能性を確保しています。

中東・アフリカと南米は選択的な採用を示しています。湾岸の海水淡水化プラントは高圧ポンプに永久磁石ドライブを改修してエネルギー使用量を最大25%削減しています。チリとペルーの銅鉱山はコンベヤーと換気の転換を試験しており、サイト当たり年間1.2GWh超の節約を実現しています。サハラ以南の市場は価格感応度が高いものの、インバーターコストを回避し電力供給が不安定な地域での農作物収穫量を増加させる太陽光発電のブラシレスDC灌漑ポンプを設置しています。

規制環境

永久磁石モーターが誘導モーターと最も直接的に競合するモータークラスにおいて、エネルギー効率規制は引き続き強化されている。米国では、エネルギー省が2024年3月に1〜500馬力モーター向けのIE4レベル要件を最終化し、施行日は2027年1月とされた。2026年2月には小型電動機に関する追加の基準策定プロセスを開始し(連邦官報2026-02936)、ブラシレス設計が一般的な分数馬力・小馬力用途への対応をさらに広げている。

欧州では、2024年6月13日に採択された規則(EU)2024/1781(持続可能な製品のためのエコデザイン)が、使用時エネルギーを超えてより広範な製品持続可能性要件へと政策手段を拡大している。EU重要原材料法も永久磁石関連のラベリング義務を追加し、実施法は2026年11月24日までに制定される予定である。中国では、GB 30253-2024が永久磁石同期モーターの最低許容エネルギー効率値と等級を定め、2025年10月1日から実施が開始され、主要製造拠点全体でより高い効率等級への平行した動きを強化している。

バリューチェーン分析

永久磁石モーターのバリューチェーンは、希土類鉱業と化学処理(特にNdPr、およびDy/Tbなどの重希土類)から始まり、合金化とストリップキャスト、粉末処理、磁石製造とコーティングを経て、最終的にモーター部品製造(ステーター、ローター、巻線、シャフト、ベアリング)とドライブ・制御装置との組立へと進む。下流の流通経路には、自動車の駆動系および補助系へのOEM直接供給、産業オートメーション(サーボ、ポンプ、コンプレッサー)、エネルギー用途(直接駆動風力発電機や水力発電のアップグレード)が含まれる。アフターマーケット活動は主に、厳格化する効率規制に対応するための改修プログラムや旧型モーターの置き換えに集中している。

主要な障害点とリスクは上流に存在し、Dy/Tbの分離能力と磁石製造の集中度に関わる。これは、2025年4月に導入された中国の輸出管理によって浮き彫りになり、ライセンスが必要となった結果、その後数ヶ月の輸出が大幅に減少した。また、2026年1月に発効した輸入NdFeB磁石への25%関税といったコスト面の衝撃も影響している。チェーン全体はリサイクルと重希土類使用量を削減した設計への重点を強めて対応しており、これは2025年11月のNidecの磁石リサイクル合弁事業(廃モーターから85%の希土類含有量を回収)や、2025年11月にCompage Automation Systemsが建設・鉱山機械OEMとの試験用に重希土類フリーのPMSMプラットフォーム(90〜300 kW)を発表した動きに例示されている。

競争環境

上位5社のサプライヤーであるABB、Siemens、Nidec、Rockwell Automation、Mitsubishi Electricは2025年のグローバル収益の約40%を支配していましたが、12%を超えた企業はなく、適度に集中した競争環境を示しています。業界リーダーは磁石リサイクル業者と積層造形企業を買収して原材料を確保し、4週間以内にカスタムローターを納品する体制を整えています。ABBの2024年9月の欧州リサイクル業者買収はネオジム需要の15〜20%をカバーし、Nidecは中国、メキシコ、セルビアへの拡大を通じて2028年までに年間400万台のトラクションモーターを計画しています。

磁束弱化制御と熱材料に関する特許出願は前年比32%増加し、SiemensとHitachiはそれぞれ2024〜2025年に40件超の出願を行いました。Wolong ElectricやWEGなどの地域プレーヤーは多国籍企業の価格を最大30%下回りながらもIE3規格を満たすことで、コスト感応型のポンプおよびファン注文を獲得しています。

電動航空機と水素圧縮向けに30,000rpmを超える超高速モーターにおいてホワイトスペースの機会が浮上しています。このような速度での渦電流損失を抑制するために必要なソフト磁性複合材をマスターしているサプライヤーはごく一部に限られており、それらの企業がプレミアムマージンを獲得できる位置に置かれています。したがって競争地図は、自動化によって利益を得る大量生産プラットフォームと、カスタム設計と迅速なプロトタイピングを重視するニッチセグメントとの間で二極化しています。

永久磁石モーター産業のリーダー企業

ABB Limited

Rockwell Automation

Siemens AG

Franklin Electric Company Inc.

Allied Motion Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会は、効率基準の厳格化とOEMによる承認モーターリストの絞り込みに伴うコンプライアンス主導のアップグレードやライン更新に集中しており、特に米国エネルギー省の2027年1月施行日周辺の1〜500馬力の産業用範囲、および中国とEUの新たな持続可能性要件に対応する市場において顕著である。高効率永久磁石モーターとコンパクトな熱管理および統合ドライブを組み合わせるサプライヤーには、空間およびエネルギー制約のある環境で機会がある。これは最近の商業展開、例えば2026年4月にABBが発表した船舶推進およびオンボードハイブリッド用途向けの水冷ジャケット式永久磁石モーターシリーズによって支えられている。

サプライチェーンと材料リスクは、垂直統合や重希土類の代替(リサイクル関連の調達、重希土類フリーのPMSM設計、希土類フリーの磁石経路など)に向けた新たな余地も生み出している。より高出力・大量生産の設備投資が進んでいる証拠として、Inovance Technologyが2026年4月に大連で新たな高電圧永久磁石モーター工場の建設に着手(約20億人民元)したことや、Innomoticsが2026年6月に天津の新工場で年間2,500MWの生産能力を持つ生産を開始したことが挙げられる。これらの動きはいずれも、重工業の電動化とネットゼロ改修プログラムからの需要に整合している。同時に、POSCO Internationalが2026年4月に希土類生産能力を年間4,500トンに拡大する計画を発表するなど磁石供給安全保障の取り組みや、Vimag Labsが2026年7月に発表した磁石フリーモーターの特許といった研究開発の動きは、従来のNdFeB最適化設計と並行して、多様化した磁石・モーターアーキテクチャへの積極的な移行を示している。

最近の業界動向

- 2026年7月:Niron MagneticsはASPINAと供給契約を締結し、Nironの窒化鉄永久磁石技術に基づく希土類フリーのモーターソリューションを開発する。この協業は自動車、産業、ロボティクスの最終市場を対象としており、輸出管理や価格変動の時期にNdFeBサプライチェーンへの依存を減らすモーターOEMの取り組みを支援する。

- 2026年4月:ABBは船舶用途向けに設計された新シリーズの水冷ジャケット式永久磁石モーターを発表し、最大98%の効率と最大60%の取り付け容積削減を実現するとしている。この発表により、出力密度と熱制御が重要となるスラスターやハイブリッド船舶推進パッケージなど、対応可能な用途が拡大する。

- 2024年9月:ABBはネオジムの需要の一部を確保するため、欧州の磁石リサイクル業者を買収した。この動きは原料の耐性を強化し、高効率モータープラットフォームにおける希土類価格変動やサプライ障害への依存を減らす道を開いた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、産業用および商業用の最終用途において機器・システムに使用するために販売される永久磁石モーターから得られる収益を対象としており、モーター供給時点で計上され、主要地域全体で米ドルベースで捉えられている。

対象範囲外:関連するドライブ電子機器(インバーターおよびモーターコントローラー)、ギアボックス、およびモーター販売にバンドルされていない下流サービス収益は除外する。

セグメンテーション概要

- モータータイプ別

- 永久磁石ACモーター

- 永久磁石DCモーター

- ブラシレスDCモーター

- 密閉型モーター

- 磁石材料タイプ別

- ネオジム鉄ボロン

- サマリウムコバルト

- フェライト

- ナノコンポジットNdFeB

- 定格出力別

- 4kW以下

- 4〜22kW

- 22〜75kW

- 75kW以上

- 冷却方式別

- 空冷式

- 液冷式

- オイル冷却式

- ハイブリッド冷却

- 最終ユーザー産業別

- 自動車

- 産業自動化

- エネルギー(風力・水力)

- 水道・廃水管理

- 鉱業・石油・ガス

- 航空宇宙・防衛

- 民生用電子機器

- 医療機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、永久磁石モーターの出荷と価格に影響を与える需要指標と供給制約に関する事実基盤を構築するために使用された。国際エネルギー機関(IEA)、国際貿易センター(ITC)の貿易統計、希土類磁石の供給指標に関する米国地質調査所(USGS)、IECやNEMAなどの機関による基準・効率に関する参考資料といった公的資料に依拠した。

これらに加えて、企業の年次報告書、投資家向け説明資料、製品カタログ、信頼できる報道を確認し、製品の位置付けと用途採用が通常どのように進むかを理解した。整合性確認のため、企業財務インテリジェンス、ニュースおよび財務スクリーニング、特許データベースの有料サブスクリプションも利用し、モーターおよび磁石設計の動向を追跡した。ここに列挙したデスクソースは例示的なものであり、収集、検証、明確化のために追加の公的参考資料も使用した。

一次インタビューおよび調査

一次調査は、モーター製造業者、磁石・部品エコシステム参加者、流通業者、および機器製造のためにモーターを指定する大手最終使用者へのインタビューと構造化調査に重点を置いた。製造業が集中するAPAC、規制効率市場のEMEA、置き換え主導の需要が見られる南北アメリカなど、地域間の採用差異を確認できるよう対象を世界的に保ち、その結果をデスクリサーチから得た仮定の検証に用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):16% | APAC:43% |

| ミドルティア:50% | 部門・ユニットリーダー:25% | EMEA:37% |

| 小規模プレイヤー:21% | マネージャー:59% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、市場数値が実際の活動に結び付き、説明可能であるように、トップダウンとボトムアップを組み合わせた論理を用いて構築された。トップダウン側では、主要な最終用途分野全体で、セクター出力と機器製造活動にモーター消費量を結び付けて需要プールを再構築し、観測された価格帯とミックスの変化を用いてその需要を価値に変換した。

これらの合計は、サンプリングしたサプライヤーの収益分割、単位数量に関するチャネルチェック、一般的な出力範囲におけるASPと数量のクロスチェックといった、選択的なボトムアップ近似によって裏付けられた。モデルにおいて最も重要な入力要素には、製造出力の傾向、効率規制と改修サイクル、選択された用途における永久磁石設計と他のモーター種類との相対的な浸透度、コストの代理指標としての希土類磁石価格の方向性、そして典型的な価格に影響を与える冷却方式と出力レンジのミックスが含まれた。ボトムアップの指標が小規模国やニッチな最終用途で不完全な場合、類似市場からの比率ベースのベンチマークを用いてギャップを埋め、一次調査の電話取材でこれらの仮定を再確認した。

予測にあたっては、採用要因と価格決定要因を過度にフィットさせることなく調整できるように、シナリオ分析を用いた。将来予測は、期待される産業生産、電動化・自動化投資の進度、そして単一の均一な価格曲線ではなく、コストパススルーと製品ミックスのアップグレードを反映した実務的なASPの推移を基準に据えた。

データ検証と更新サイクル

最終的な市場価値が単一のデータ系列に依存しないよう、複数の確認を通じて検証を行った。アナリストは、モーターカテゴリーの貿易フロー、希土類供給指標、業界参加者が議論する観測された発注パターンなどの独立した指標と結果を比較し、その上で異常値を調査してから承認を行った。

地域、最終用途、価格帯によるばらつきが大きすぎる場合には、仮定を再確認し、必要に応じて情報源に再度連絡を取り、実際に永久磁石モーター販売として何が計上されているかを明確にした。レポートは毎年更新され、磁石供給、価格、需要見通しに重大な影響を与える事象が発生した場合には、中間更新が行われる。提供前には、最新の公開資料と一致する最新の見解をクライアントが受け取れるよう、最終的なアナリストによる確認が行われる。

Mordor Intelligenceの永久磁石モーター市場規模と他の公表推定値との比較

永久磁石モーターの市場規模が調査によって異なるのはよくあることであり、これは研究が必ずしも同じ製品範囲、年次定義、または価格前提を使用していないためである。差異は、一方の推定値が出荷成長の物語に依拠する傾向が強く、もう一方が用途ミックス別に最終使用者が実際に購入するものに価値をより厳密に結び付けている場合にも表れる。

この市場における主要なギャップの要因は、通常、ドライブや制御装置といった隣接製品が含まれているかどうか、その研究がEV駆動用モーターと一般産業用モーターをどう扱っているか、そして磁石コストが急速に変化する際にASPをどのように前方修正しているかに起因する。効率基準の採用、用途レベルの浸透度、出力レンジ別のASPミックスを追跡することにより、Mordor Intelligenceは合計をモーター収益のみに焦点を絞り、その上でインタビューに基づく確認を地域全体で実施してストレステストを行っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 57.94 B (2026) | |

| グローバルコンサルティング会社A | USD 58.68 B (2025) | 異なる基準年を使用しており、バンドルされたドライブ部品やより広範な電子機器範囲が価格に部分的に含まれている場合など、最終用途の境界を混合して価値を押し上げる可能性がある。 |

| 産業調査グループB | USD 53.63 B (2024) | サイクルの早い段階から開始しており、出力レンジおよび冷却方式による価格帯やミックスのアップグレードが頻繁には調整されない、より保守的な価値構築に依拠する傾向がある。 |

推定値間の差異は主に、基準年の選択、モーター収益として範囲内とされる内容、そして磁石の入力コストが変化した際に価格がどれだけ速く更新されるかによって説明される。明確に示された境界と、需要指標および価格ミックスに関する再現可能な確認を用いることで、価値の追跡可能性と計画への活用可能性が維持される。

レポートで回答される主要な質問

永久磁石モーター市場の現在の規模はどのくらいですか?

市場は2026年に570億9,400万米ドルに達し、2031年には894億7,000万米ドルと予測されており、CAGR 9.08%を反映しています。

どの最終ユーザーセグメントが最も速く拡大していますか?

洋上風力と近代化された水力発電所を含む再生可能エネルギー事業者は、直接駆動型永久磁石発電機を採用しながらCAGR 9.90%で成長しています。

液冷モーターが普及している理由は何ですか?

800ボルトの電気自動車プラットフォームと高速産業スピンドルは、空冷では対処できない電流密度を引き出し、液冷ジャケットにより同じ外形寸法内で15〜20%高い連続出力が解放されます。

サプライヤーは希土類価格の変動にどのように対処していますか?

メーカーは粒界拡散法を追求して重希土類の使用量を削減し、廃棄寿命を迎えたモーターから磁石材料の最大85%を回収するリサイクル事業に投資しています。

どの地域が現地希土類供給への投資を行っていますか?

米国と欧州連合は、輸入依存度をそれぞれ50%以下に削減し、15%を現地調達することを目指して、分離工場とリサイクル施設への資金を提供しています。

規制は採用においてどのような役割を果たしていますか?

米国、欧州、日本における今後のIE4およびIE5効率基準の義務化は、新規および交換モーターを事実上、より高い効率閾値を満たす永久磁石または同期リラクタンス設計へと誘導しています。

最終更新日: